India Sbs Polymer Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

342.62 Million

USD

523.04 Million

2025

2033

USD

342.62 Million

USD

523.04 Million

2025

2033

| 2026 –2033 | |

| USD 342.62 Million | |

| USD 523.04 Million | |

| % | |

|

Industria de la industria de la industria del calcetín, por producto (SBS de la luz y SBS radial) por tipo (SBS de la industria de la industria de la energía, SBS de ultrasonido y SBS de alta calidad)

India SBS Polymer Market Size

- El tamaño del mercado polímero de la India SBS fue valoradoUSD 523.04 millones en 2033desdeUSD 342,62 millones en 2026, creciendo con unCAGR of 5,6%durante el período previsto

- El mercado polímero de la India SBS está experimentando un crecimiento constante, impulsado por el aumento de la demanda de industrias de uso final, como la construcción, automoción, calzado, adhesivos " sellantes, y la modificación de polímeros, apoyado por la rápida urbanización y el desarrollo de infraestructura.

- El aumento de las inversiones en aplicaciones de construcción de carreteras, techos e impermeabilización, junto con el crecimiento en envases flexibles y bienes de consumo, contribuyen significativamente al aumento del consumo de polímeros SBS en todo el país.

- Los avances en las tecnologías de procesamiento de polímeros, la ampliación de la capacidad de fabricación nacional y las iniciativas gubernamentales de apoyo en el marco de la infraestructura y los programas de fabricación están mejorando la eficiencia de la producción y apoyando la escalabilidad del mercado a largo plazo.

India SBS Polymer Market Analysis

- El mercado polímero de la India SBS está experimentando un crecimiento constante, impulsado por la creciente demanda de construcción, automoción, calzado, adhesivos " sellantes, y aplicaciones de modificación de polímeros, apoyadas por el desarrollo de infraestructura, urbanización, y el creciente uso de materiales de alto rendimiento y flexibilidad en todas las industrias.

- En 2026, el segmento SBS lineal lidera el mercado, con una cuota de 64.31%, debido a su elasticidad superior, alta resistencia a la tracción, facilidad de procesamiento y adopción generalizada en la modificación de asfalto, adhesivos " sellantes y aplicaciones de calzado, donde el rendimiento y durabilidad constantes son críticos.

- El dominio del segmento SBS lineal es apoyado por su eficacia en función de los costos y una mejor compatibilidad con una amplia gama de polímeros y betún, lo que lo convierte en la opción preferida para la infraestructura a gran escala y aplicaciones industriales.

Report Scope and India SBS Polymer Market Segmentation

| Atributos | India Protective Packaging Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos |

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

India SBS Polymer Market Trends

“Ampliación de la adopción de tecnologías avanzadas de la modificación de polímeros”

- Las técnicas avanzadas de modificación de polímeros se están adoptando cada vez más para mejorar la elasticidad, durabilidad y resistencia térmica de los polímeros SBS, apoyando su uso en aplicaciones de alto rendimiento como la modificación de asfalto, techo y impermeabilización.

- Las mejores tecnologías de composición y mezcla permiten una mejor compatibilidad de polímeros SBS con betún y otros polímeros, lo que da lugar a un rendimiento mejorado del producto y una vida útil más larga.

- Los sistemas de procesamiento controlados por la automatización y la precisión en la fabricación de SBS están mejorando la eficiencia de la producción, la consistencia y la calidad, al tiempo que reducen los costos de desperdicio y funcionamiento del material.

- El desarrollo de grados SBS personalizados adaptados para industrias específicas de uso final, incluyendo la construcción, adhesivos y calzado, está ganando tracción para satisfacer requisitos de rendimiento en evolución.

- La integración de sistemas de monitoreo digital y control de calidad en las instalaciones de producción apoya la optimización basada en datos, la fiabilidad del proceso y la escalabilidad, fortaleciendo la competitividad general del mercado polímero de la India SBS.

India SBS Polymer Market Dynamics

Conductor

“High Growth in Key End-Use Industries”

- La rápida expansión en las actividades de construcción e infraestructura en toda la India aumenta considerablemente el consumo de polímero SBS, especialmente en betún modificado utilizado para aplicaciones de navegación por carretera, carreteras, puentes y techo.

- Las inversiones gubernamentales a gran escala en infraestructura de transporte, desarrollo urbano y proyectos urbanos inteligentes han dado lugar a una mayor adopción de betún modificado por polímeros, donde el SBS es preferido por su capacidad de aumentar la elasticidad, la resistencia a la temperatura y la durabilidad a largo plazo.

- Al mismo tiempo, la creciente producción de calzado, apoyada por el creciente consumo doméstico y la fabricación orientada a la exportación, impulsa la demanda de SBS en suelas y componentes que requieren flexibilidad, resistencia a la abrasión y comodidad.

Por ejemplo:

- En marzo de 2022, según el artículo publicado por Scaff's India Trading Pvt. Ltd., los tejados de betún modificados SBS y las membranas ofrecen una flexibilidad superior, resistencia al impacto y durabilidad bajo condiciones climáticas extremas, haciéndolos adecuados para edificios modernos e infraestructura. La adopción generalizada de soluciones de techo basadas en SBS aumenta directamente el consumo de polímero, con lo que actúa como motor clave para el crecimiento del mercado polímero de India SBS

- En noviembre de 2024, según la investigación publicada por MDPI, Investigación destacando el uso de betún modificado SBS de alto contenido para mejorar la resistencia al oxidado, la vida de fatiga, el rendimiento del crack y la reciclabilidad de los pavimentos de carretera subraya la creciente adopción de materiales avanzados en el desarrollo de la infraestructura. A medida que las iniciativas de construcción de carreteras y reducción de carbono centradas en la sostenibilidad aumentan la tracción, la demanda de aumentos de asfalto modificados por SBS de alto rendimiento, impulsando directamente el crecimiento del consumo y actuando como motor clave para el mercado de polímeros de la India SBS.

- Ampliar la fabricación automotriz refuerza aún más el uso de SBS en aplicaciones como componentes interiores, sellos y mezclas de polímero, donde el rendimiento y la resiliencia son críticos. En paralelo, el crecimiento constante en el sector adhesivos y selladores, alimentado por la construcción, embalaje y montaje industrial, aumenta el uso de SBS debido a su fuerza de unión superior y la recuperación elástica.

- Colectivamente, la demanda sostenida de estas industrias de uso final de alto crecimiento impulsa directamente volúmenes de consumo más altos, mayor utilización de la capacidad y continua expansión del mercado para el polímero SBS en la India.

Restraint/Challenge

“Presiones reguladoras y cumplimiento ambiental”

- Las regulaciones cada vez más estrictas sobre la producción de polímeros, las emisiones y el impacto ambiental del ciclo de vida están colocando retos significativos en la fabricación tradicional de SBS en la India.

- El cumplimiento de estas reglas requiere que los fabricantes adopten tecnologías avanzadas de control de emisiones, optimicen el consumo de energía y aseguren un manejo y eliminación adecuados de intermediarios químicos. Además, las auditorías ambientales, los requisitos de presentación de informes y las penas por incumplimiento añaden complejidad operacional y elevan los costos de producción.

Por ejemplo:

- In December 2024, according to the article publsehd by Outlook Publishing India Pvt Ltd., during global negotiations on a legally binding treaty to combat plastic pollution, India opposed regulating the production of primary plastic polymers, citing potential impacts on development rights and trade. Las continuas presiones regulatorias internacionales y la incertidumbre en torno a futuros límites de producción de polímeros aumentan los desafíos de cumplimiento para los fabricantes de SBS, agregando complejidad operativa y actuando como una limitación clave para el crecimiento del mercado polímero de SBS de la India.

- En junio de 2025, de conformidad con el artículo publicado por el Instituto de Economía Energética y Análisis Finánico, Desde 2022, la ONU ha estado negociando un instrumento internacional jurídicamente vinculante (ILBI) para regular la contaminación plástica en todo su ciclo de vida, incluyendo la producción y el comercio de polímeros. La resistencia de países como la India pone de relieve el potencial de futuras restricciones a las materias primas petroquímicas y al comercio de polímeros. Tales normas mundiales en evolución aumentan la complejidad del cumplimiento y la incertidumbre operacional, actuando como una limitación significativa del crecimiento del mercado polímero de la India SBS

- Los fabricantes también deben considerar la reducción de la huella de carbono y la presentación de informes de sostenibilidad, que a menudo requieren inversiones en tecnologías más limpias o en materia de materias primas alternativas.

- Estas presiones regulatorias limitan la flexibilidad operacional, aumentan los gastos de capital y operacionales, y restringen el rápido escalado de la producción de SBS, actuando así como una limitación clave para el crecimiento del mercado polímero de la India SBS.

Oportunidad

“La demanda creciente de la industria del vehículo eléctrico”

- El rápido crecimiento del sector del vehículo eléctrico en la India está impulsando una fuerte demanda de materiales ligeros y de alto rendimiento que mejoran la eficiencia energética, la seguridad y la durabilidad.

- Los polímeros SBS, con su combinación única de elasticidad, flexibilidad y estabilidad térmica, se utilizan cada vez más en componentes de EV como aislamiento de cableado, encapsulación de baterías, sellos, juntas y partes interiores.

Para Instance:

- En octubre de 2023, según el artículo publicado por Science Direct, Rising demand for lightweight, sustainable, and flame-retardant materials in electric vehicles is driving the adoption of high-performance polymer composites. Los polímeros SBS, con elasticidad, estabilidad térmica y durabilidad, son ideales para desarrollar componentes EV que reducen el peso, aumentan la seguridad y apoyan iniciativas de economía circular. Esta tendencia crea oportunidades de crecimiento significativas para el mercado polímero de la India SBS.

- En octubre de 2025, como publicó India Brand Equity Foundation, el ecosistema de EV de rápido crecimiento de la India, con creciente demanda interna e importantes inversiones en vehículos eléctricos, baterías y componentes de automóviles, está impulsando la expansión en la fabricación local. Los jugadores internacionales como VinFast están estableciendo centros de producción, potenciando la producción de componentes. Este aumento en la producción EV aumenta la necesidad de polímeros ligeros y duraderos como SBS, creando directamente oportunidades de crecimiento para el mercado polímero de India SBS

- Su capacidad para reducir el peso sin comprometer el rendimiento mecánico contribuye a mejorar el alcance del vehículo y la eficiencia energética, lo cual es crítico en aplicaciones EV. A medida que los fabricantes de automóviles adoptan polímeros avanzados para los diseños EV de próxima generación, los polímeros SBS adquieren mayor relevancia industrial, creando un potencial de crecimiento significativo.

- Esta creciente demanda de SBS en materiales EV actúa como una oportunidad clave para la expansión en el mercado polímero de la India SBS

India SBS Polymer Market Scope

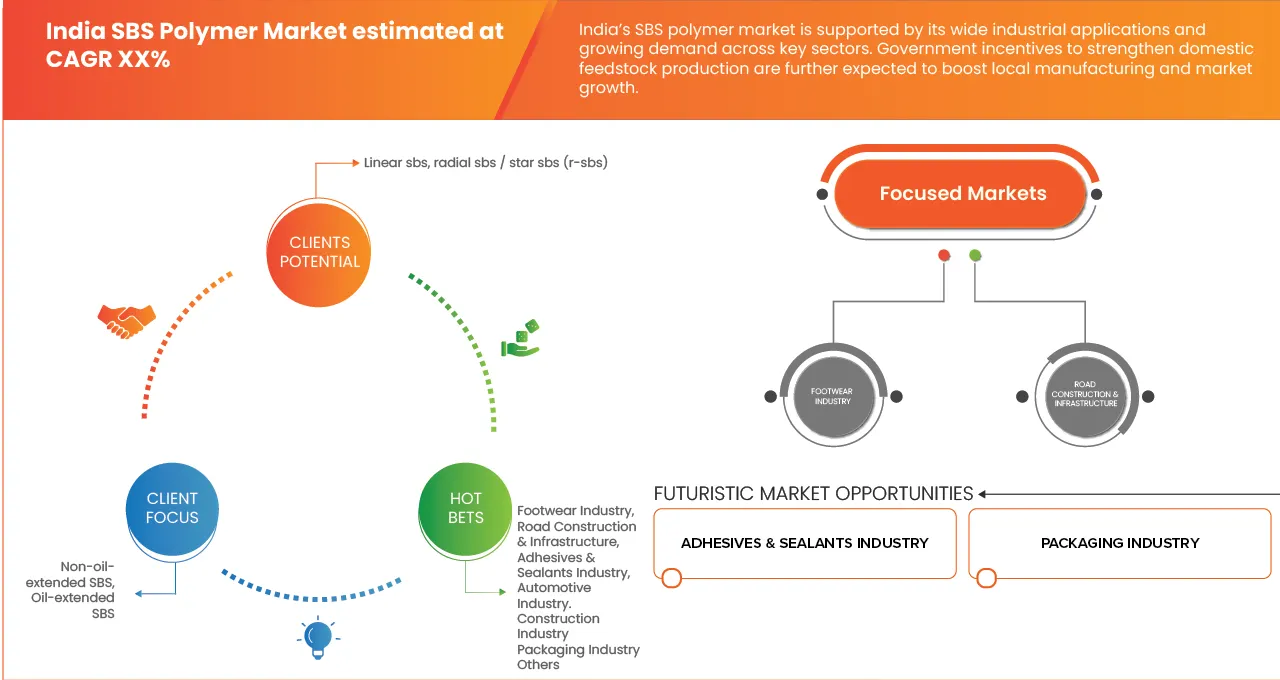

El mercado de polímeros de India SBS se segmenta en seis segmentos notables basados en el producto, tipo, contenido de estireno, aplicación, usuario final y canal de distribución.

- Por tipo de producto

El segmento SBS lineal domina el mercado de polímeros de la India SBS y se espera que represente el 64,31% de la cuota total del mercado en 2026. Su dominio se atribuye principalmente a la disponibilidad generalizada, la eficacia en función de los costos, la estructura molecular más simple y la facilidad de procesamiento, que hacen que el SBS lineal sea altamente adecuado para aplicaciones de gran escala y de alto volumen como componentes de calzado, adhesivos de uso general y materiales de construcción.

Además de su posición dominante, el segmento SBS lineal es también el segmento de crecimiento más rápido, proyectado para crecer en un CAGR de 5,4% durante el período de pronóstico. Este rápido crecimiento se apoya en el aumento de la demanda de las industrias de construcción y calzado, el aumento del uso en los adhesivos y selladores, y la preferencia de los fabricantes por los materiales que ofrecen eficiencia de procesamiento y ventajas de coste.

- Por tipo

El segmento SBS no utilizado domina el mercado de polímeros de la India SBS y se espera que represente el 61.02% de la cuota total del mercado en 2026. Su dominio es impulsado por una fuerza mecánica superior, una mejor resistencia a la deformación y un rendimiento constante a largo plazo, lo que lo hace muy adecuado para proyectos de construcción e infraestructura vial donde la durabilidad y fiabilidad son requisitos críticos.

Además de su posición dominante, el segmento SBS no utilizado es también el segmento de crecimiento más rápido, proyectado para crecer en una CAGR de 5,8% durante el período de pronóstico. El crecimiento está respaldado por el aumento de las inversiones en el desarrollo de las carreteras, la expansión de la infraestructura urbana y el aumento de la demanda de betún modificado por polímeros de alto rendimiento, el fortalecimiento de su adopción en aplicaciones de construcción a gran escala.

- Por el contenido de Styrene

El segmento de Estaril Media SBS domina el mercado de polímeros de la India SBS y se espera que represente el 69,93% de la cuota total del mercado en 2026. Su dominio se atribuye a su combinación equilibrada de flexibilidad y rigidez, lo que permite una adopción amplia a través de múltiples aplicaciones como calzado, adhesivos, materiales de construcción y modificación de asfalto.

Además de su posición dominante, el segmento de SBS de estadio medio es también el segmento de crecimiento más rápido, proyectado para crecer en una CAGR de 5,7% durante el período de pronóstico. Este crecimiento está impulsado por la creciente demanda de calidades SBS versátiles, la ampliación de las actividades de infraestructura y construcción, y el aumento del uso en adhesivos y fabricación de calzado, reforzando su fuerte perspectiva de mercado.

- By Application

El segmento Road Mastics domina el mercado de polímeros de la India SBS y se espera que represente el 32,09% de la cuota total del mercado en 2026. Su dominio está impulsado principalmente por la capacidad de los polímeros de SBS para mejorar significativamente la durabilidad del pavimento, la resistencia a la fatiga y la vida general del servicio, haciendo que la masajista de carreteras sea una solución preferida para aplicaciones de construcción y mantenimiento de carreteras de alto rendimiento.

Además de su posición dominante, el segmento Road Mastics es también el segmento de mayor crecimiento, proyectado para crecer en un CAGR de 5,7% durante el período de pronóstico. El crecimiento está respaldado por el aumento de las inversiones en infraestructura vial, proyectos de modernización de carreteras y la creciente demanda de materiales de pavimento duraderos, el fortalecimiento de la adopción de polímeros SBS en aplicaciones de mampostería vial.

- Por Usuario final

El segmento Road Construction & Infrastructure domina el mercado de polímeros de la India SBS y se espera que represente el 32,09% de la cuota total del mercado en 2026. Su dominio está impulsado por inversiones continuas en expansión de carreteras, mejoras de carreteras urbanas y la creciente adopción de materiales polimerizados en proyectos de infraestructura pública, donde la durabilidad y la larga vida útil son esenciales.

Además de su posición dominante, el segmento Road Construction & Infrastructure es también el segmento de mayor crecimiento, proyectado para crecer en un CAGR de 5,8% durante el período de previsión. Este crecimiento está respaldado por iniciativas de desarrollo de infraestructura dirigidas por el Gobierno, centrándose cada vez más en el rendimiento vial de calidad y aumentando la demanda de asfalto y materiales de construcción modificados por SBS, fortaleciendo las perspectivas de mercado del segmento.

- Por canal de distribución

El canal de distribución directa domina el mercado de polímeros de la India SBS y se espera que represente el 78,83% de la cuota total del mercado en 2026. Su dominio está impulsado por la contratación directa de grandes contratistas y fabricantes, lo que permite un mejor control de precios, una oferta consistente y una colaboración técnica más estrecha con los productores de polímero SBS.

Además de su posición dominante, el canal de distribución directa es también el segmento de crecimiento más rápido, proyectado para crecer en un CAGR de 5,6% durante el período de pronóstico. El crecimiento se apoya en el aumento de la preferencia por los acuerdos de oferta a largo plazo, el aumento de la demanda de infraestructuras a gran escala y proyectos industriales, y la necesidad de soluciones de materiales personalizadas, reforzando la importancia de los canales de ventas directos en el mercado.

India SBS Polymer Market Share

La industria del polímero SBS está dirigida principalmente por empresas bien establecidas, incluyendo:

- DYCON CHEMICALS (India)

- Kumho Petrochemical Co., Ltd. (South Korea)

- DL Chemical (DL Holdings Co., Ltd.) (South Korea)

- SBS POLYCHEM PVT. LTD. (India)

- Entec Polymers (Estados Unidos)

- LG Chem Ltd. (South Korea)

- Reliance Industries Limited (India)

- Sinopec (China)

- LCY Chemical Corp. (Taiwan)

- Maxwell (Estados Unidos)

- Amaz Chemicals LLP (India)

- KK Kompounding Tech Giant Limited (India)

- Versalis S.p.A. (Italia)

- Moras Chemicals India Pvt Ltd (India)

- TSRC Corporation (Taiwan)

Últimas novedades en India SBS Polymer Market

- En noviembre de 2025, Sinopec firmó acuerdos de compra por valor de US$40.900 millones con 34 socios de 17 países a través del petróleo crudo, productos químicos, materiales y equipos en la 8a China International Import Expo (CIIE 2025) — destacando la ampliación de la cooperación internacional, la innovación digital y las iniciativas de resiliencia de la cadena de suministro.

- En octubre de 2024, LG Chem amplía Automotive Adhesive Business Seoul – LG Chem anunció planes para ampliar su negocio adhesivo automotriz en una unidad multimillonaria para 2030, dirigida a los fabricantes de automóviles norteamericanos con adhesivos térmicamente conductivos para baterías. La empresa también está ampliando su cartera de adhesivos para componentes electrónicos, incluyendo powertrains, sensores de cámara y faros.

- En septiembre de 2025, se celebró una ceremonia innovadora para una nueva línea de producción SSBR (Solution-SBR) en Shenhua Chemical, que marca el comienzo de la construcción de capacidad de fabricación de elastómero ampliada en respuesta a la creciente demanda mundial de materiales de goma de rendimiento utilizados en neumáticos de alto rendimiento y aplicaciones industriales.

- En mayo de 2025, Arlanxeo y TSRC Corporation anunciaron conjuntamente la inauguración de su nueva planta de caucho NBR (nítrilo butadieno) en Nantong, China, que representa una expansión estratégica de la capacidad de producción de NBR para satisfacer la creciente demanda de elastómeros resistentes al petróleo en los mercados de automóviles, industriales y consumidores.

- En enero de 2026, Eni firmó un acuerdo con SOCAR (State Oil Company of Azerbaijan Republic) para que SOCAR adquiriera una participación del 10% en el desarrollo de petróleo y gas de Baleine en Côte d’Ivoire, ampliando la huella de Eni en África occidental y reforzando la colaboración en la producción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Vista general del mercado de POLYMER INDIA SBS

1.4 CURRENCY AND PRICING

1.5 LIMITACIONES

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 ENTREVISTAS PRIMARÍAS CON LEADRES DE OPINION KEY

2.6 GRID DE POSICIÓN DEL MERCADO

2.7 VENDOR SHARE ANALISIS

2.8 MULTIVARIATE MODELING

2.9 CURVE DE TIEMPO PROUCTO

2.1 MARKET APPLICATION GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES DE PORTER

4.2 CRITERIOS DE SELECCIÓN VENDOR

4.2.1 CERTIFICACIÓN " COMPLIENCIA REGULATORIA "

4.2.2 CALIDAD DE PRODUCTOS

4.2.3 PRÁCTICAS DE SOSTENIBILIDAD

4.2.4 ABILIDAD DE LA CUSTOMIZACIÓN

4.2.5 LOGISTICS RELIABILITY " SUPPLY ASSURANCE

4.2.6 COLABORACIÓN, FLEXIBILIDAD DEL PROGRAMA DE INNOVACIÓN

4.3 CLIMATE CHANGE SCENARIO

4.3.1 Aspectos ambientales

4.3.2 RESPONSE INDUSTRIA

4.3.3 HABILIDAD DE GOBIERNO

4.3.4 RECOMENDACIONES ANÁLISIS

4.4 ANALISIS DE LOS GASTOS

4.4.1 GASTOS MATERIALES DE RAW

4.4.1.1 COMPOSICIÓN MATERIAL Y APLICACIONES DE GASTOS

4.4.1.2 VOLATILIDAD PRINCIPAL DE RAW

4.4.2 CUESTIONES DE LABOR DIRECTO Y MANUFACTURACIÓN

4.4.2.1 Consideraciones relativas a los costos

4.4.2.2 EFICIENCIA DE PRODUCCIÓN

4.4.3 GASTOS OVERHEAD E INDIRECTOS

4.4.3.1 MANUFACTURACIÓN OVERHEAD

4.4.3.2 GASTOS DE CONTROL DE CALIDAD Y COMPLIENCIA

4.4.4 GASTOS DE CHAIN Y LOGISTICAS

4.4.4.1 LOGISTICAS INBOUND AND SOURCING

4.4.4.2 AGUAS Y DISTRIBUCIONES

4.4.5 COSTOS DE CUSTOMIZACIÓN Y DIFERENCIA DE PRODUCTOS

4.4.6 COST REGULATORIA Y SOSTENIBILIDAD

4.4.7 PRÁCTICAS DE GESTIÓN DE LOS GASTOS ESTRATEGICOS

4.4.8 CONCLUSIÓN

4.5 ANALISIS DE LOS INGRESOS

4.5.1

4.5.2 EMPRESAS MÁSICAS

4.5.3

4.6 COVERAGE MATERIAL RAW

4.6.1

4.6.2 BUTADIENE

4.6.3 INITIATORES DE POLIMERIZACIÓN Y CATALISTAS

4.6.4 SOLVENTOS Y MEDIDAS DE REACCIÓN

4.6.5 ORGANIZACIÓN Y FUNCIONALES

4.6.6 DEACTIVATORES Y ORGANISMOS DE TERMINACIÓN

4.6.7 ESTABILIZANTES Y ASUNTOS DE MANTENIMIENTO

4.7 ANALISIS DE CHAIN

4.7.1

4.7.2 COST LOGISTIC SCENARIO

4.7.3 IMPORTANCE OF LOGISTIC SERVICE PROVIDERS

4.8 AVANCES TECNOLOGICOS

4.8.1 AVANCES IN POLYMERIZATION TECHNIQUES

4.8.2 INNOVACIONES EN LA CUSTOMIZACIÓN MATERIAL

4.8.3 AUTOMACIÓN DEL PROCESO Y INTEGRACIÓN DIGITAL

4.8.4 SUSTAINABILITY-DRIVEN TECHNOLOGICAL UPGRADES

4.8.5 APLICACIÓN DE LA ASISTENCIA AVANCIA Y CALIDAD

4.9 ANÁLISIS DE CHAIN VALOR

4.9.1 MATERIAL DE MANTENIMIENTO Y PROCURACIÓN DE FEEDSTOCK

4.9.2 POLYMERISATION Y PRIMARY MANUFACTURING

4.9.3 COMPOUNDING AND FORMULATION

4.9.4 DISTRIBUCIÓN, LOGISTICS y GESTIÓN CHANNEL

4.9.5 INTEGRACIÓN DE LA INDUSTRIA DE FIN de los Estados Unidos Y UTILIZACIÓN DEMANDA

4.9.6 RECLING, END-OF-LIFE AND CIRCULAR INTEGRATION

5 REGULATION COVERAGE

5.1 CODES DE PRODUCTOS

5.2 CERTIFIED STANDARDS

5.3 SAFETY STANDARDS

5.4 MATERIAL HANDLING " STORAGE

5.5 PRECAUCIONES DE TRANSPORTE

5.6 IDENTIFICACIÓN DE HAZARD

6 MARKET OVERVIEW

6.1 DRIVER

6.1.1 ALTO GRUPO EN LOS INDUSTRIAS DE FIN de los EE.UU.

6.1.2 DIVERSE INDUSTRIAL APPLICATIONS OF SBS POLYMERS

6.1.3 INCENTIVOS DE GOBIERNO ESTRENGING DOMESTIC FEEDSTOCK

6.2 RESTRAINTS

6.2.1 VOLATILIDAD PRINCIPAL DE RAW

6.2.2 Medidas reglamentarias y colaboración

6.3 OPORTUNIDAD

6.3.1 DEMANDO DESDE ELECTRIC VEHICLE (EV) INDUSTRY

6.3.2 INNOVACIÓN TECNOLOGICA EN CUMPLIMIENTO DE SBS

6.3.3 BIO-BASED AND RECYCLABLE SBS GRADES

6.4

6.4.1 TECHNOLOGÍA " SKILL GAPS IN INDIAN CHEMICAL INDUSTRY

6.4.2 IMPACT OF LOW-COST IMPORTS ON DOMESTIC SBS PRODUCERS

7 INDIA SBS POLYMERS MARKET, BY PRODUCT

7.1 Examen general

7.2 LINEAR SBS

SBS RADIAL / STAR SBS (R-SBS)

7.4 INDIA SBS POLYMERS MARKET, BY PRODUCT, 2018-2033 (TONS)

7.4.1 SBS LINEAR

7.4.2 SBS RADIAL / STAR SBS (R-SBS)

7.5 INDIA LINEAR SBS IN SBS POLYMERS MARKET, BY FORM , 2018-2033 (USD THOUSAND)

7.5.1 SOLID

7.5.2 GRANULAR

7.5.3 LIQUID

7.6 INDIA LINEAR SBS in SBS POLYMERS MARKET, BY END USER , 2018-2033 (USD THOUSAND)

7.6.1 CONSTRUCCIÓN DE ROAD " INFRASTRUCTURE

7.6.2 FOOTWEAR INDUSTRY

7.6.3 ADHESIVES " SEALANTS INDUSTRY

7.6.4 INDUSTRIA OUTOMATIVA

7.6.5 INDUSTRIA DE CONSTRUCCIÓN

7.6.6 PACKAGING INDUSTRY

7.6.7 OTROS

7.7 INDIA RADIAL SBS / STAR SBS (R-SBS) EN SBS POLYMERS MARKET, BY FORM, 2018-2033 (USD THOUSAND)

7.7.1 SOLID

7.7.2 GRANULAR

7.7.3 LIQUID

7.8 INDIA RADIAL SBS / STAR SBS (R-SBS) EN SBS POLYMERS MARKET, BY END USER , 2018-2033 (USD THOUSAND)

7.8.1 CONSTRUCCIÓN DE ROAD " INFRASTRUCTURE

7.8.2 ADHESIVES " SEALANTS INDUSTRY

7.8.3 FOOTWEAR INDUSTRY

7.8.4 INDUSTRIA OUTOMATIVA

7.8.5 INDUSTRIA DE CONSTRUCCIÓN

7.8.6 PACKAGING INDUSTRY

7.8.7 OTROS

8 INDIA SBS POLYMERS MARKET, BY TYPE

8.1 Examen general

8.2 SBS no aprobados

8.3 SBS OIL-EXTENDED

8.4 INDIA SBS POLYMERS MARKET, BY TYPE, 2018-2033 (TONS)

8.4.1 SBS no aprobados

8.4.2 SBS OIL-EXTENDED

9 INDIA SBS POLYMERS MARKET, BY STYRENE CONTENT

9.1 Examen general

9.2 SBS MEDIUM STYRENE

9.3 LOW STYRENE SBS

9.4 SBS de alto nivel

9.5 INDIA SBS POLYMERS MARKET, BY STYRENE CONTENT, 2018-2033 (TONS)

9.5.1 MEDIUM STYRENE SBS

9.5.2 LOW STYRENE SBS

9.5.3 SBS de alto nivel

10 INDIA SBS POLYMERS MARKET, BY APPLICATION

10.1 Examen general

10.2 MASTICAS ROAD

10.3 ADHESIVES " SEALANTS

10.4 SHOE SOLES " FOOTWEAR COMPONENTs

10.5 POLYMER MODIFIED BITUMEN

10.6 CHEMICAS DE CONSTRUCCIÓN

10.7 MODIFICACIÓN ASPHALT

10.8 ROOFING MEMBRANE

10.9 OTROS

10.1 INDIA SBS POLYMERS MARKET, BY APPLICATION, 2018-2033 (TONS)

10.10.1 MASTICAS ROAD

10.10.2 ADHESIVES " SEALANTS

10.10.3 SHOE SOLES " FOOTWEAR COMPONENTs

10.10.4 POLYMER MODIFIED BITUMEN

10.10.5 CEMICAS DE CONSTRUCCIÓN

10.10.6 MODIFICACIÓN ASPHALT

10.10.7 ROOFING MEMBRANE

10.10.8 OTROS

11 INDIA SBS POLYMERS MARKET, BY END USER

11.1 Examen general

11.2 ROAD CONSTRUCTION " INFRASTRUCTURE

11.3 FOOTWEAR INDUSTRY

11.4 ADHESIVES " SEALANTS INDUSTRY

11.5 INDUSTRIA OUTOMATIVA

11.6 INDUSTRIA DE CONSTRUCCIÓN

11.7 PACKAGING INDUSTRY

11.8 OTROS

11.9 INDIA SBS POLYMERS MARKET, BY END USER , 2018-2033 (TONS)

11.9.1 FOOTWEAR INDUSTRY

11.9.2 CONSTRUCCIÓN DE ROAD " INFRASTRUCTURE

11.9.3 ADHESIVES " SEALANTS INDUSTRY

11.9.4 INDUSTRIA OUTOMATIVA

11.9.5 INDUSTRIA DE CONSTRUCCIÓN

11.9.6 PACKAGING INDUSTRY

11.9.7 Otros

12 INDIA SBS POLYMERS MARKET, BY DISTRIBUTION CHANNEL

12.1 Examen general

12.2 DIRECTO

12.3 INDIRECTO

12.4 INDIA SBS POLYMERS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (TONS)

12.4.1

12.4.2 INDIRECTO

12.5 INDIA SBS POLYMERS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

12.5.1 DISTRIBUTORES

12.5.2 ORGANIZACIONES / DEALIDADES

12.5.3 OTROS

13 INDIA SBS POLYMER MARKET: COMPANY LANDSCAPE

13.1 MANUFACTURER COMPANY SHARE ANALYSIS: INDIA

14 ANÁLISIS DE SWOT

15 COMPANY PROFILE MANUFACTURER

15.1 CHINA PETROCHEMICAL CORPORATION (SINOPEC)

15.1.1 SNAPSHOT

15.1.2 ANÁLISIS REVENIDO

15.1.3 PRODUCTO PORTFOLIO

15.1.4 DESARROLLO RECIENTE

15.2 LG CHEM LTD.

15.2.1 SNAPSHOT

15.2.2 ANÁLISIS REVENIDO

15.2.3 PRODUCTO PORTFOLIO

15.2.4 DESARROLLO RECIENTE

15.3 CAREMICAS DL

15.3.1 SNAPSHOT

15.3.2 PRODUCTO PORTFOLIO

15.3.3 DESARROLLO RECIENTE

15.4 CORPORACIÓN DEL TSRC

15.4.1 SNAPSHOT

15.4.2 ANÁLISIS REVENIDO

15.4.3 PRODUCTO PORTFOLIO

15.4.4 DESARROLLO RECIENTE

15.5 ENI S.P.A. (PARENT COMPANY OF VERSALIS S.P.A.)

15.5.1 SNAPSHOT

15.5.2 ANÁLISIS REVENIDO

15.5.3 PRODUCTO PORTFOLIO

15.5.4 DESARROLLO RECIENTE

15.6 AMAZ CHEMICALS LLP

15.6.1 SNAPSHOT

15.6.2 PRODUCTO PORTFOLIO

15.6.3 DESARROLLO RECIENTE

15.7 DYCON CHEMICALS

15.7.1 SNAPSHOT

15.7.2 PRODUCTO PORTFOLIO

15.7.3 DESARROLLO RECIENTE

15.8 POLYMERS ENTEC

15.8.1 SNAPSHOT

15.8.2 PRODUCTO PORTFOLIO

15.8.3 DESARROLLO RECIENTE

15.9 KK KOMPOUNDING TECH GIANT LIMITED

15.9.1 SNAPSHOT

15.9.2 PRODUCTO PORTFOLIO

15.9.3 DESARROLLO RECIENTE

15.1 KUMHO PETROCHEMICAL CO LTD

15.10.1 SNAPSHOT

15.10.2 ANÁLISIS REVENIDO

15.10.3 PRODUCTO PORTFOLIO

15.10.4 DESARROLLO RECIENTE

15.11 CLY

15.11.1 SNAPSHOT

15.11.2 PRODUCTO PORTFOLIO

15.11.3 DESARROLLO RECIENTE

15.12 MAXWELL.

15.12.1 SNAPSHOT

15.12.2 PRODUCTOS PORTFOLIO

15.12.3 DESARROLLO RECIENTE

15.13 MORAS CHEMICALS INDIA PVT LTD

15.13.1 SNAPSHOT

15.13.2 PRODUCTO PORTFOLIO

15.13.3 DESARROLLO RECIENTE

15.14 INDUSTRIAS RELIANCES LIMITADAS.

15.14.1

15.14.2 ANÁLISIS REVENIDO

15.14.3 PRODUCTO PORTFOLIO

15.14.4 DESARROLLO RECIENTE

15.15 SBS POLYCHEM PVT. LTD.

15.15.1 SNAPSHOT

15.15.2 PRODUCTO PORTFOLIO

15.15.3 DESARROLLO RECIENTE

16 COMPANY PROFILE BUYER

16.1 ASIAN PAINTS LTD.

16.1.1 SNAPSHOT

16.1.2 ANÁLISIS REVENIDO

16.1.3 PRODUCTO PORTFOLIO

16.1.4 DESARROLLO RECIENTE

16.2 BOSTIK

SNAPSHOT 16.2.1

16.2.2 PRODUCTO PORTFOLIO

16.2.3 DESARROLLO RECIENTE

16.3 PIDILITE INDUSTRIAS LTD.

16.3.1

16.3.2 ANÁLISIS REVENIDO

16.3.3 PRODUCTO PORTFOLIO

16.3.4 DESARROLLO RECIENTE

16.4 FOOTWEARS RELAXO LIMITADA

16.4.1 SNAPSHOT

16.4.2 ANÁLISIS REVENIDO

16.4.3 PRODUCTO PORTFOLIO

16.4.4 DESARROLLO RECIENTE

16.5 PRODUCTOS DE TAR SHIVAM

16.5.1 SNAPSHOT

16.5.2 PRODUCTO PORTFOLIO

16.5.3 DESARROLLO RECIENTE

17 CUESTIÓN

18 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 INDIA SBS POLYMERS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

CUADRO 2 INDIA SBS POLYMERS MARKET, POR PRODUCT, 2018-2033 (TONS)

CUADRO 3 INDIA SBS LINEAR EN SBS POLYMERS MARKET, BY FORM , 2018-2033 (USD THOUSAND)

CUADRO 4 INDIA SBS LINEAR EN SBS POLYMERS MARKET, BY END USER , 2018-2033 (USD THOUSAND)

CUADRO 5 INDIA RADIAL SBS / STAR SBS (R-SBS) EN SBS POLYMERS MARKET, BY FORM, 2018-2033 (USD THOUSAND)

CUADRO 6 INDIA RADIAL SBS / STAR SBS (R-SBS) EN SBS POLYMERS MARKET, POR END USER , 2018-2033 (USD THOUSAND)

CUADRO 7 INDIA SBS POLYMERS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 8 INDIA SBS POLYMERS MARKET, POR TYPE, 2018-2033 (TONS)

CUADRO 9 INDIA SBS POLYMERS MARKET, POR STYRENE CONTENT, 2018-2033 (USD THOUSAND)

CUADRO 10 INDIA SBS POLYMERS MARKET, POR STYRENE CONTENT, 2018-2033 (TONS)

CUADRO 11 INDIA SBS POLYMERS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 12 INDIA SBS POLYMERS MARKET, POR APLICACIÓN, 2018-2033 (TONS)

CUADRO 13 INDIA SBS POLYMERS MARKET, BY END USER , 2018-2033 (USD THOUSAND)

CUADRO 14 INDIA SBS POLYMERS MARKET, BY END USER , 2018-2033 (TONS)

CUADRO 15 INDIA SBS POLYMERS MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

CUADRO 16 INDIA SBS POLYMERS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (TONS)

CUADRO 17 INDIA SBS POLYMERS MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

Lista de figuras

FIGURE 1 INDIA SBS POLYMER MARKET: SEGMENTATION

FIGURE 2 INDIA SBS POLYMER MARKET: DATA TRIANGULATION

FIGURE 3 INDIA SBS POLYMER MARKET: DROC ANALYSIS

FIGURE 4 INDIA SBS POLYMER MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 INDIA SBS POLYMER MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 INDIA SBS POLYMER MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 INDIA SBS POLYMER MARKET: DBMR MARKET POSITION GRID

FIGURE 8 INDIA SBS POLYMER MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 INDIA SBS POLYMER MARKET: MULTIVARIVATE MODELING

FIGURE 10 INDIA SBS POLYMER MARKET: PRODUCT TIMELINE CURVE

FIGURE 11 INDIA SBS POLYMER MARKET: APPLICATION COVERAGE GRID

FIGURE 12 INDIA SBS POLYMER MARKET: SEGMENTATION

FIGURE 13 TWO SEGMENTS COMPRISE THE INDIA SBS POLYMER MARKET, BY PRODUCT (2025)

FIGURE 14 INDIA SBS POLYMER MARKET: EXECUTIVE SUMMARY

FIGURE 15 DECISIONES STRATEGIC

FIGURE 16 HIGH GROWTH in KEY END-USE INDUSTRIAS se EXPECTED TO DRIVE THE INDIA SBS POLYMER MARKET DURING THE FORECAST PERIOD of 2026 to 2033.

FIGURE 17 PRODUCT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE INDIA SBS POLYMER MARKET IN 2026 & 2033

FIGURE 18 VENDOR SELECTION CRITERIA

FIGURE 19 ANALISIS DROC

FIGURE 20 INDIA SBS POLYMERS MARKET, BY PRODUCT, 2025

FIGURE 21 INDIA SBS POLYMERS MARKET, BY TYPE, 2025

FIGURE 22 INDIA SBS POLYMERS MARKET, BY STYRENE CONTENT, 2025

FIGURE 23 INDIA SBS POLYMERS MARKET, BY APPLICATION, 2025

FIGURE 24 INDIA SBS POLYMERS MARKET, BY END USER, 2025

FIGURE 25 INDIA SBS POLYMERS MARKET, BY DISTRIBUTION CHANNEL, 2025

FIGURE 26 INDIA SBS POLYMER MARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.