India Sleep Apnea Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

209.35 Million

USD

515.18 Million

2025

2033

USD

209.35 Million

USD

515.18 Million

2025

2033

| 2026 –2033 | |

| USD 209.35 Million | |

| USD 515.18 Million | |

| % | |

|

Segmento del mercado de la India, por tipo de producto (dispositivos, consumibles " accesorios, aparatos orales y otros), por tipo de maquinaria (máquinas fijas y máquinas portátiles), por función (Terapia básica del PAP, PAP inteligente (tratación automática), PAP conectado, Monitoreo remoto, Terapia de oxígeno integrado, Humidificación-Enable

India Apnea del sueño tamaño del mercado

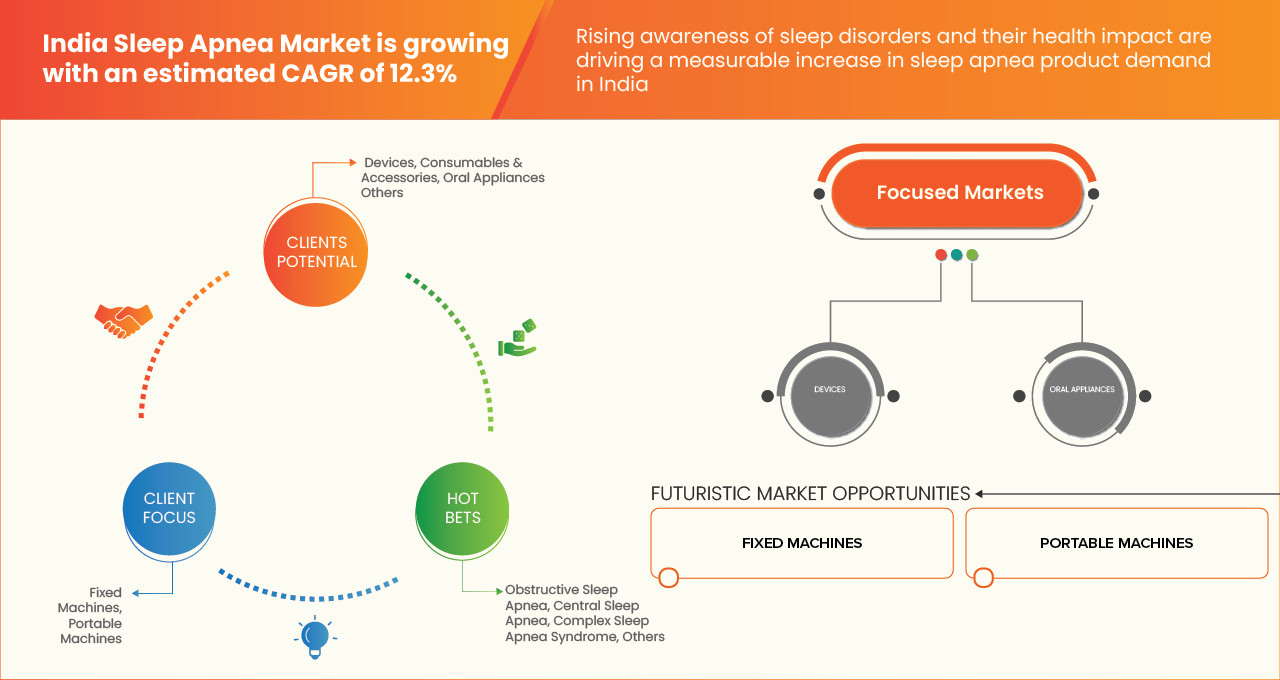

- Se espera que el mercado India Sleep Apnea alcanceUSD 515.18 millones en 2033desde USD 209.35 millonesen 2025crecer con unCAGR of 12.3%en el período previsto de 2026 a 2033.

- El mercado India Sleep Apnea es testigo de un crecimiento constante, impulsado por la creciente prevalencia de apnea obstructiva del sueño (OSA), el aumento de las tasas de obesidad, los estilos de vida sedentarios y la creciente conciencia sobre los trastornos relacionados con el sueño. La urbanización, las condiciones relacionadas con el estrés y la creciente población geriátrica están contribuyendo aún más a la creciente piscina de pacientes en ciudades metropolitanas y de nivel II.

- Los avances continuos en tecnologías diagnósticas y terapéuticas de apnea del sueño, incluidos dispositivos portátiles de monitoreo del sueño, sistemas de pruebas de sueño, dispositivos CPAP y BiPAP, y herramientas de monitoreo respiratorio habilitadas por IA, están apoyando la adopción más amplia de soluciones de manejo del sueño. Estas innovaciones mejoran la precisión diagnóstica, aumentan el confort del paciente y promueven la adherencia a la terapia a largo plazo.

- Aumentar la infraestructura sanitaria, ampliar los laboratorios de sueño y aumentar la penetración de las clínicas especializadas privadas están acelerando el diagnóstico y las tasas de tratamiento. Además, el aumento de la cobertura del seguro médico, las iniciativas de bienestar empresarial y los programas de detección de salud patrocinados por el empleador fomentan la detección temprana y la gestión de la apnea del sueño.

- El Gobierno se centra en la gestión de las enfermedades no transmisibles y la sensibilización sobre la salud respiratoria, junto con el aumento de la adopción de la salud digital y la integración de la telemedicina, está apoyando aún más la expansión del mercado. Se espera que la accesibilidad mejorada para el diagnóstico del sueño y los dispositivos de terapia impulsen un crecimiento sostenido a largo plazo en todo el paisaje sanitario indio.

India Sleep Apnea Market Analysis

- El mercado India Sleep Apnea ofrece una amplia gama de segmentos de salud, incluyendo hospitales, laboratorios de sueño, entornos de salud en el hogar y centros de atención respiratoria especial. La demanda está impulsada principalmente por la creciente prevalencia de apnea obstructiva del sueño (OSA), el aumento de la conciencia sobre los trastornos del sueño y la creciente carga de las condiciones relacionadas con el estilo de vida, como la obesidad, la diabetes y las enfermedades cardiovasculares.

- El mercado atiende a segmentos diagnósticos y terapéuticos, incluyendo dispositivos de polisomnografía, dispositivos de prueba de sueño casero, CPAP (Presión continua de la vía aérea positiva), dispositivos BiPAP, máscaras y accesorios relacionados.

- La adopción se alimenta de avances tecnológicos, mejora de la portabilidad de dispositivos, mejora de las características de confort de los pacientes e integración con plataformas de monitoreo de salud digital.

- En 2025, se proyecta que el segmento de Dispositivos dominará el mercado India Sleep Apnea con una proporción estimada del 63,20%, debido al uso a largo plazo y recurrente de dispositivos CPAP y BiPAP para la gestión moderada a severa de Apnea Sleep. La demanda continua de reemplazos de máscaras, filtros y consumibles refuerza aún más la contribución de ingresos de este segmento.

- En 2025, el crecimiento se apoya en una mayor concentración de hospitales avanzados, una creciente población urbana, una mayor conciencia sobre la salud y un mejor acceso a las instalaciones de diagnóstico del sueño en las principales ciudades como Delhi-NCR y Chandigarh.

Report Scope and India Sleep Apnea Market Segmentation

| Atributos | India Sleep Apnea Market Insights |

| Segmentos cubiertos |

Usuario final:Hospitales, Home Care Settings, Sleep Laboratories & Clinics, Ambulatory Surgical Centers, Others Canal de distribución:Indirect, Direct |

| Países cubiertos |

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

India Sleep Apnea Market Trends

“Adopción rápida de las cirugías robóticas y automatización en el cuidado de la salud”

- La región de Asia y el Pacífico (APAC) está experimentando una transformación significativa en la prestación de asistencia sanitaria mediante la rápida adopción de cirugías y tecnologías de automatización con asistencia robótica. Factores como el aumento de los gastos sanitarios, el aumento de la demanda de procedimientos mínimamente invasivos, y la necesidad de mejorar la precisión quirúrgica y los resultados de los pacientes están impulsando esta tendencia. Países como Japón, China, Corea del Sur e India están integrando activamente sistemas avanzados de robótica electromédica (EMR) en hospitales y centros médicos especializados, permitiendo a los cirujanos realizar procedimientos complejos con mayor precisión, tiempos de recuperación reducidos y menos complicaciones.

- Los hospitales y proveedores de atención médica de APAC están invirtiendo fuertemente en plataformas quirúrgicas robóticas para mejorar la eficiencia, reducir el error humano y optimizar la utilización de recursos. Los sistemas robóticos están siendo implementados no sólo para cirugía general sino también para especialidades como ortopédicos, cardiología, urología y neurocirugía. Además, las tecnologías de automatización, como el diagnóstico asistido por AI, la entrega robótica de drogas y los dispositivos quirúrgicos teleoperados, contribuyen a la digitalización y modernización de la infraestructura sanitaria en la región.

- Por ejemplo, en marzo de 2025, el Ministerio de Salud, Trabajo y Bienestar del Japón informó de que más de 500 hospitales habían integrado sistemas de cirugía con asistencia robótica para procedimientos como prostatectomías e intervenciones cardíacas. Empresas como Intuitive Surgical e Hitachi colaboran activamente con hospitales para implementar plataformas robóticas habilitadas para IA, mejorando los resultados quirúrgicos y la seguridad de los pacientes.

- La rápida adopción de cirugías con ayuda robótica y la automatización de la salud no sólo mejora los resultados clínicos sino que también aborda retos como la escasez de cirujanos, los elevados volúmenes de pacientes y la necesidad de una precisión quirúrgica coherente

India Sleep Apnea Market Dynamics

Conductor

“Aumento de las inversiones en infraestructura sanitaria y tecnologías médicas avanzadas”

- La región de Asia-Pacífico (APAC) está presenciando un aumento de las inversiones en infraestructura sanitaria y tecnologías médicas avanzadas, lo que está impulsando significativamente el crecimiento del mercado de robótica electromédica (EMR).

- Los gobiernos y los proveedores privados de atención médica están asignando presupuestos sustanciales para modernizar los hospitales, ampliar las instalaciones quirúrgicas e integrar el equipo médico de última generación.

- Estas inversiones están motivadas por la creciente demanda de población, el aumento de la prevalencia de enfermedades crónicas y la necesidad de atención de pacientes de alta calidad, especialmente en países como China, India, Japón y Corea del Sur.

- La expansión de la infraestructura sanitaria se complementa con la adopción de tecnologías médicas avanzadas, incluyendo sistemas de cirugía con ayuda robótica, diagnósticos automatizados, plataformas de telemedicina y monitoreo de pacientes habilitados por IA.

- Esta modernización mejora la precisión quirúrgica, reduce el error humano y permite procedimientos mínimamente invasivos, lo que a su vez aumenta la eficiencia hospitalaria y el rendimiento del paciente. El impulso hacia iniciativas sanitarias digitales y hospitalarias inteligentes también fomenta el despliegue de soluciones EMR, creando una fuerte demanda de robótica en entornos clínicos y quirúrgicos.

- Por ejemplo, en febrero de 2025, la Comisión Nacional de Salud de China anunció un plan de inversión de 10 mil millones de dólares para mejorar los hospitales de atención terciaria e implementar sistemas médicos inteligentes, incluyendo plataformas quirúrgicas asistidas por robot y diagnósticos impulsados por IA

- Las crecientes inversiones en infraestructura sanitaria y tecnologías avanzadas no sólo están ampliando el alcance del mercado EMR sino también creando oportunidades para la innovación y la adopción de sistemas robóticos de próxima generación

Restraint/Challenge

“Sus costos iniciales de los sistemas Emr y mantenimiento”

- La adopción de sistemas de registro médico electrónico en las instalaciones sanitarias de toda la región de Asia y el Pacífico se enfrenta a una barrera significativa debido a los elevados costos iniciales relacionados con la adquisición, la ejecución y el mantenimiento en curso.

- Implementar un moderno sistema EMR normalmente implica comprar software licenciado, mejorar la infraestructura informática existente, adquirir servidores de alto rendimiento, garantizar medidas de ciberseguridad robustas e integrarse con otras plataformas de salud digital como sistemas de información de laboratorio (LIS) y sistemas de información de radiología (RIS). Estas inversiones iniciales son a menudo prohibitivas para clínicas más pequeñas, hospitales comunitarios y proveedores de atención médica en países en desarrollo.

- En mercados emergentes como India, Indonesia y Vietnam, los presupuestos sanitarios se centran con frecuencia en ampliar el acceso a servicios médicos básicos, construir nuevas instalaciones y mejorar la dotación de personal médico, dejando un capital limitado para la transformación digital de la salud.

- Incluso en sistemas sanitarios más desarrollados como Japón y Australia, la transición de registros basados en papel o sistemas digitales anticuados a EMR totalmente integrados implica una inversión considerable tanto en tecnología como en recursos humanos. Los costos se complican aún más por la necesidad de formación del personal, rediseño del flujo de trabajo, personalización del sistema y cumplimiento de las normas nacionales de salud y las normas de privacidad de los pacientes.

- Por consiguiente, los elevados costos iniciales de inversión y de mantenimiento recurrentes constituyen un obstáculo importante para la adopción de EMR, en particular para los hospitales más pequeños, las clínicas y las instalaciones rurales de atención de la salud. Aunque los sistemas EMR ofrecen beneficios a largo plazo, como la mejora de la atención al paciente, la reducción de los errores médicos y los procesos administrativos simplificados, los requisitos financieros iniciales sustanciales desaceleran la aplicación generalizada

India Sleep Apnea Market Scope

El mercado India Sleep Apnea se segmenta en ocho segmentos notables que se basan en tipo de producto, tipo de maquinaria, función, aplicación, grupo de edad, usuario final y canal de distribución.

Por tipo de producto

Sobre la base del tipo de producto, el mercado es Dispositivos segmentados, Accesorios Consumibles, Electrodomésticos Orales y Otros.

En 2026, se espera que el segmento de Dispositivos domine el mercado India Sleep Apnea, lo que representa la parte más alta del 63,19%, debido a la creciente preferencia de los proveedores de atención médica para sistemas digitales integrados, escalables y fáciles de usar sobre la documentación clínica basada en papel o fragmentada. Las soluciones de software EMR permiten una gestión eficiente de los datos de pacientes, flujos de trabajo clínicos y procesos administrativos, convirtiéndolos en un componente crítico de las iniciativas de digitalización hospitalaria y clínica en toda la región.

Se estima que el segmento de los Electrodomésticos crece con la CAGR más alta del 12,8% en el período de pronóstico debido a la creciente preferencia por alternativas de tratamiento no invasivas y cómodas a la terapia CPAP. Sensibilización creciente de la apnea del sueño, mejoras tecnológicas en dispositivos de avance mandibular personalizados, y su idoneidad para casos leves a moderados están impulsando una mayor adopción de aparatos orales.

Por tipo de maquinaria

Sobre la base del tipo de maquinaria, el mercado se segmenta en máquinas fijas y máquinas portátiles.

En 2026, se espera que el segmento de Máquinas Fijadas domine el mercado India Sleep Apnea, con la mayor proporción del 63,28%, impulsado por su eficacia en función de los costos, aceptación clínica generalizada y fuerte recomendación de los médicos para pacientes con apnea obstructiva estable y moderada del sueño (OSA). Los dispositivos CPAP de presión fija ofrecen soporte de vía aérea consistente, mecanismos operativos simples y puntos de menor precio en comparación con los sistemas de ajuste automático, haciéndolos muy preferidos en los ajustes hospitalarios, así como entre los usuarios de primera vez.

Se estima que las máquinas portátiles crecerán con la CAGR más alta del 12,7% en el período de pronóstico debido a la creciente demanda de dispositivos PAP ligeros, compactos y fáciles de viajar. Estas máquinas ofrecen comodidad para el uso doméstico y movilidad, mejorando la adherencia del paciente a la terapia. Además, aumentar la conciencia sobre la apnea del sueño, junto con los avances tecnológicos en dispositivos portátiles y fáciles de usar, está impulsando la adopción de este segmento.

Por función

Sobre la base de Función, el mercado se segmenta en Terapia PAP Básica, PAP inteligente (Auto-Titración), PAP conectado, Monitoreo remoto, Terapia de Oxígeno Integrado, PAP Hígado de Humidificación, Dispositivos habilitados para Alarma y Otros.

En 2026, se espera que el segmento Básico de Terapia PAP dominará el mercado, contando con la mayor parte del 34,66%, impulsado por su eficacia clínica comprobada, amplia disponibilidad y rentabilidad en comparación con las opciones de terapia avanzada. Además, los dispositivos básicos de PAP se recetan comúnmente como la primera línea de tratamiento para la apnea del sueño, especialmente en pacientes recién diagnosticados, que soporta su continua adopción alta.

Se calcula que el PAP conectado crecerá con el CAGR más alto del 12,8% en el período previsto debido a la creciente adopción de dispositivos de presión de las vías respiratorias positivos inteligentes y conectados que permiten el monitoreo remoto y el intercambio de datos. La integración con plataformas de telesalud y aplicaciones móviles mejora el cumplimiento de los pacientes y la personalización de la terapia, mientras que la creciente demanda de seguimiento en tiempo real y supervisión clínica impulsa el crecimiento en este sub-segmento avanzado tecnológicamente.

By Application

Sobre la base de la aplicación, el mercado se segmenta en apnea obstructiva del sueño, apnea central del sueño, síndrome de apnea del sueño complejo, y otros.

En 2026, se espera que el segmento Obstructivo de Apnea Durmiente domine el mercado, contando la parte más alta del 72,85%, debido a su prevalencia significativamente mayor en comparación con otros tipos de apnea del sueño, aumentando las tasas de sensibilización y diagnóstico, y la fuerte demanda de dispositivos PAP y accesorios relacionados como el enfoque de tratamiento primario. Además, los factores de estilo de vida, como la obesidad, los hábitos sedentarios y las tendencias demográficas en el envejecimiento, apoyan aún más el dominio de este segmento.

El síndrome de apnea del sueño complejo se estima que crece con la CAGR más alta de 12,8% en el período de pronóstico debido a un creciente reconocimiento y diagnóstico de casos complejos donde los tratamientos tradicionales para la apnea obstructiva del sueño son menos eficaces. Los avances en tecnologías diagnósticas y la creciente conciencia clínica están mejorando la identificación de este síndrome, impulsando la demanda de soluciones terapéuticas especializadas.

By Age Group

Sobre la base de Age Group, el mercado se segmenta en Adulto, Geriatría y Pediatría.

En 2026, se espera que el segmento de adultos domine el mercado, lo que representa la parte más alta del 64,86% debido a la mayor prevalencia de la apnea del sueño entre la población en edad de trabajar, la mayor exposición a factores de riesgo de estilo de vida como la obesidad, el estrés y los hábitos sedentarios, y mayores índices de diagnóstico impulsados por el aumento de la conciencia sanitaria y el acceso a servicios de diagnóstico del sueño.

Geriatric se estima que crecerá con la CAGR más alta del 12,6% en el período de pronóstico debido a la creciente prevalencia de apnea del sueño y comorbilidades relacionadas entre la población envejecida. Los adultos mayores son más susceptibles a la apnea obstructiva del sueño debido a cambios fisiológicos relacionados con la edad y tasas más altas de obesidad y condiciones crónicas de salud.

Por Usuario final

Sobre la base del Usuario Final, el mercado se segmenta en Hospitales, Ajustes de Home Care, Laboratorios Dormitorios & Clínicas, Centros Quirúrgicos Ambulatorios y Otros.

En 2026, se espera que el segmento de Hospitales domine el mercado, contando la mayor parte del 36,76% debido a la disponibilidad de infraestructura avanzada de diagnóstico y tratamiento, mayor flujo de pacientes para la evaluación del trastorno del sueño, y la presencia de profesionales sanitarios cualificados para el diagnóstico y manejo precisos de Apnea del sueño. Además, los hospitales son el principal punto de atención para casos moderados a graves, apoyando su principal cuota de mercado.

Se calcula que el segmento Home Care Settings crecerá con la CAGR más alta del 12,5% en el período de pronóstico debido a la creciente preferencia por soluciones de tratamiento cómodas y cómodas en el hogar. Aumentar la adopción de dispositivos portátiles y avanzados tecnológicamente CPAP y BiPAP, junto con capacidades de monitoreo remoto, está apoyando este cambio. Además, la eficiencia de los costos en comparación con el tratamiento hospitalario y la creciente conciencia de los trastornos del sueño están acelerando la demanda de soluciones de terapia en el hogar.

Por canal de distribución

Sobre la base del Canal de Distribución, el mercado se segmenta en Directo e indirecto.

En 2026, se espera que el segmento Directo domine el mercado, contando la mayor parte del 61,97% debido a un mayor compromiso de fabricante a cliente, un mejor control de precios, la disponibilidad de soluciones personalizadas, y apoyo técnico directo y servicios postventa, que son particularmente importantes para dispositivos Sleep Apnea y equipo de terapia.

Se estima que las máquinas portátiles crecerán con la CAGR más alta del 12,7% en el período de pronóstico debido a

India Sleep Apnea Market Insight

El mercado India Sleep Apnea está experimentando un crecimiento constante, impulsado por la creciente prevalencia de apnea obstructiva del sueño (OSA), el aumento de los trastornos relacionados con el estilo de vida, como la obesidad y las enfermedades cardiovasculares, y la creciente conciencia de la salud del sueño en las poblaciones urbanas. La expansión de la infraestructura sanitaria privada, el desarrollo de laboratorios de sueño dedicados y el acceso mejorado a las tecnologías de diagnóstico están apoyando tasas de diagnóstico más altas en las ciudades de metro y nivel II.

India Sleep Apnea Market Share

La apnea del sueño está dirigida principalmente por empresas bien establecidas, incluyendo:

- RESMED INC.

- PHILIPS RESPIRONICS (KONINKLIJKE PHILIPS N.V.) (Países Bajos)

- ZOLL Medical Corporation (Estados Unidos)

- Fisher & Paykel Healthcare Limited (Nueva Zelandia)

- Yuwell - Jiangsu Yuyue Medical Equipment & Supply Co., Ltd. (China)

- Ababil Medtech Innovations India Pvt Ltd (India)

- Beijing Aeonmed Co., Ltd. (China)

- BMC MEDICAL CO., LTD. (China)

- BPL MEDICAL TECHNOLOGIES (India)

- Cadwell Industries Inc. (U.S.)

- DECKMOUNT (India)

- DESCO MEDICAL INDIA (India)

- DEVILBISS HEALTHCARE LLC (DRIVE DEVILBISS)

- GE HealthCare (Estados Unidos)

- Hamilton Medical (Suiza)

- LOEWENSTEIN MEDICAL (Alemania)

- Oxymed India (India)

- Narang Medical Limited (India)

- NAREENA LIFESCIENCES (India)

- Nidek Medical India (India)

- Sefam (Francia)

- SOMNO MEDICS GMBH (Alemania)

Últimas novedades en India Sleep Apnea mercado

- En marzo de 2025, Philips India ha lanzado la campaña “Sleep Saviour” en colaboración con sus socios de canales que incluyen cadenas de farmacia y tiendas de todo el país para concienciar sobre la salud del sueño y mejorar el acceso a soluciones de terapia obstructiva de la apnea del sueño en toda la India urbana y rural. La iniciativa se centra en ampliar el alcance a través de farmacias y tiendas, ayudando a los pacientes a conectarse con dispositivos de terapia del sueño clínicamente recomendados y cuidados. Se espera que esta iniciativa de sensibilización y accesibilidad aumente el reconocimiento y la adopción de dispositivos de terapia de apnea del sueño de Philips y máscaras en el mercado indio.

- En mayo de 2023, ZOLL Medical Corporation anunció que su sistema remedē para el tratamiento de apnea central del sueño (CSA) recibió aprobación para el uso de resonancia magnética de cuerpo completo condicional, lo que permitió a los pacientes con dispositivos implantados someterse con seguridad a escáneres de resonancia magnética. Este desarrollo abordó una limitación clave de las terapias implantables, ya que los pacientes de CSA a menudo requieren diagnóstico de IRM debido a condiciones cardiacas o neurológicas coexistentes. La aprobación fortalece la confianza del médico y del paciente, amplía la aplicabilidad clínica y mejora la posición competitiva de ZOLL ampliando la base del paciente abordable y apoyando la adopción más amplia del remedē Sistema.

- En agosto de 2024, Fisher & Paykel Healthcare Limited ha lanzado el sistema F PulP my820, un nuevo humidificador respiratorio para la ventilación mecánica doméstica que ofrece humidificación calentada para terapias invasivas, no invasivas y de alto flujo adaptadas a entornos domésticos fluctuantes. El dispositivo se adapta automáticamente a los cambios de temperatura y simplifica la configuración, ayudando a asegurar un cuidado cómodo y de alta calidad para pacientes adultos y pediátricos en casa. Este lanzamiento amplía su cartera de atención respiratoria casera.

- En septiembre de 2021, Cadwell Industries Inc. introdujo los nuevos sistemas E3 Cart for Easy III PSG y HSAT, lo que refleja un avance en la infraestructura móvil de la placa de sueño. El desarrollo hace hincapié en la mejora de la ergonomía, el almacenamiento modular y la integración perfecta del hardware de diagnóstico, lo que permite una polisomnografía más eficiente y estandarizada y flujos de trabajo de estudio híbrido del sueño en entornos clínicos.

- En enero de 2025, GE HealthCare anunció una inversión de 138 millones de dólares para ampliar su instalación de fabricación de medios de contraste en Cork, Irlanda, que aumentará la capacidad de producción anual por 25 millones de dosis adicionales de pacientes a finales de 2027 para satisfacer la creciente demanda mundial de agentes de imágenes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MODELO MULTIVARIATE

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALISIS

2.1 MARKET END USUER COVERAGE GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 ANÁLISIS PESTLE

4.2 FIVE FORCES DE PORTER

4.2.1 Tres de los nuevos territorios:

4.2.2 POWER BARGAINING POWER OF SUPPLIERS - LOW TO MODERATE

4.2.3 POWER BARGAINING POWER OF BUYERS

4.2.4 TRES DE SUBSTITUTES - MODERATE

4.2.5 RIVALOR COMPETITIVO - MODERATE TO HIGH

4.3 Marco de resultados

4.3.1 Examen general

4.3.2 PUBLIC HEALTH INSURANCE SCHEMES

4.3.3 COVERAGE PRIVATE HEALTH INSURANCE

4.3.4 REIMBURSEMENT FOR DIAGNOSTIC PROCEDURES

4.3.5 REIMBURSEMENT FOR THERAPEUTIC DEVICES

4.3.6 PROCESO DE REIMBUCIÓN Y DOCUMENTACIÓN

4.3.7 GAPS AND BARRIERS IN REIMBURSEMENT

4.3.8 ESTRATEGIAS FUTURAS Y REIMBUCIONES

4.4 TECNOLOGÍA ROADMAP

4.4.1 LANDSCAPE DE TECNOLOGÍA ACTUAL

4.4.2 ACONTECIMIENTOS NEAR-TERM (TERM DE LA OPS)

4.4.3 EVOLUCIÓN DE LA TECNOLOGÍA MID-TERM (TERM)

4.4.4 LONG-TERM INNOVATION OUTLOOK (LONG TERM)

4.4.5 HABITACIÓN DE LA SALUD DIGITAL Y LA TELEMEDIA

4.4.6 TECHNOLOGY ADOPTION CHALLENGES

4.4.7 IMPLICACIONES ESTRATEGICAS PARA LOS PARTICIPANTES DEL MERCADO

4.5 QUADRANT EVALUACIÓN DE EVALUACIÓN

4.6 BREAKDOWN

INTRODUCCIÓN

4.6.2 GASTOS MATERIALES DE RAW Y MANUFACTURACIÓN

4.6.3 PACKAGING AND LOGISTICS COSTS

4.6.4 RESEARCH, QUALITY, AND REGULATORY COMPLIANCE COSTS

4.6.5 ASUNTOS AMBIENTES, ENERGÍA Y SOSTENIBILIDAD

4.6.6 EMERGING COST TRENDS

4.7 INSIGHTS INDUSTRY

4.7.1 MICRO Y FACTORES ECONÓMICOS MACRO

4.7.2 PENETRATION AND GROWTH PROSPECT MAPPING

4.7.3 ESTRATEGIAS PRINCIPALES

4.7.4 INTERVIEWS with SPECIALISTS

4.7.5 ANÁLISIS Y RECOMENDACIONES

4.8 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.8.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.8.1.1 VENTURÍN ÚNETE

4.8.1.2 MEDIDAS DE MERGROS "

4.8.1.3 LICENSING " PARTNERSHIP AGREEMENTS

4.8.1.4 COLABORACIONES DE TECNOLOGÍA

4.8.1.5 VIDAS ESTRATEGICAS / PORTFOLIO RESTRUCTURACIÓN

4.8.2 NUMBER OF PRODUCTS IN DEVELOPMENT

4.8.3 ETAPA DEL DESARROLLO

4.8.4 TimeLINES AND MILESTONES

ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.8.6 Asistencia y MITIGACIÓN

4.8.7 FUTURE OUTLOOK

4.9 ANÁLISIS DE LA EPIDEMIOLOGÍA " PATIENTE

4.9.1 INCIDENCE OF OSA/CSA BY GENDER

4.9.2 TREATMENT RATE

4.9.3 MORTALITY RATE

4.9.4 PREVALENCIA DE LA APNEA SLEEP EN INDIA (OSA/CSA/COMPLEX)

4.9.5 INCIDENCE RATE TRENDS (2018–2033)

4.9.6 POPULACIÓN DIAGNOSADA

4.9.7 DIAGNOSIS RATES BY AGE " GENDER

4.9.8 TREATMENT ELIGIBILITY POOL

4.9.9 POBLACIÓN PAPÁGICA

4.9.10 URBAN VS RURAL SPLIT

4.9.11 CORRECCIÓN FACTOR DE RISK (OBESITY, DIABETES, HYPERTENSION)

FONDO PACIENTE 4.9.12

4.9.13 TRETAMIENTO DE TRATAMIENTO

4.1 HEALTHCARE ECONOMY

4.10.1 GASTOS DE SALUD

4.10.2 GASTOS CAPIALES

4.10.3 CAPEX TRENDS

4.10.4 ALLOCATION CAPEX

Recursos financieros

4.10.6 BENCHMARKS INDUSTRY

4.10.7 RATIO del PIB

4.10.8 ESTRUCTURA DEL SISTEMA HEALTHCARE

4.10.9 Políticas de gobierno

4.10. Desarrollo económico

4.11 TREATMENT AND DIAGNOSIS LANDSCAPE

4.11.1 TREATMENT PATHWAY

4.11.1.1 APROBACIÓN DE LA APROBACIÓN DE LA ARAPIA (CPAP / APAP / BIPAP)

4.11.1.2 APROBACIÓN ORAL APARLIANCE THERAPY ADOPTION

4.11.1.3 INTERVENCIONES SURGICAS

4.11.1.4 THERAPY

4.11.1.5 TERAPY SWITCHING PATTERNS

4.11.1.6 Límites de eliminación de la ley

ADHERENCE " COMPLIANCE METRICS

4.11.1.8 RE-TREATMENT " REPLACEMENT CYCLES

PATHWAY DIAGNOSTIC

4.11.2.1 DIAGNOSIS RATE TRENDS

4.11.2.2 POLYSOMNOGRAPHY VS HOME SLEEP TESTING

4.11.2.3 PALABRAS DE CUADROS EN LA DETECCIÓN ERRERA

4.11.2.4 PENETRACIÓN DIAGNOSICA REGIONAL

4.11.2.5 KEY SLEEP LABS & DIAGNOSTIC CHAINS

4.11.2.6 BARRIERS TO DIAGNOSIS

4.11.2.7 Tiempo completo para la diAGNOSIS

4.12 SUPPLY CHAIN ECOSYSTEM

4.12.1

4.12.2 SMALL " MEDIUM SIZE COMPANIES

4.12.3

4.13 ANÁLISIS DEL MAP DE OPORTUNIDAD

4.13.1 OPORTUNIDADES DE EXPANSIÓN GEOGRÁFICA

4.13.2 OPORTUNIDADES DE EXPANSIÓN GEOGRÁFICA

4.13.3 OPPORTUNIDADES DE PRODUCTO Y TECNOLOGÍA

4.13.4 Home CARE & DIGITAL HEALTH INTEGRATION

4.13.5 CONSUMABLES " RECURRING REVENUE POTENTIAL

4.13.6 POLÍTICA, PAYER " INSTITUTIONAL OPPORTUNITIES

4.13.7 IMPLICACIONES ESTRATEGICAS PARA LOS PARTICIPANTES DEL MERCADO

5 TARIFFS & IMPACT ON THE MARKET

6 REGULATORIA

6.1 AUTORIDADES

6.2 CLASIFICACIONES REGULADAS

6.3 SUBMISSIONES REGULATORIO

6.4 HARMONIZACIÓN INTERNACIONAL

6.5 SISTEMAS DE GESTIÓN DE COMPLIENCIA Y CALIDAD

6.6 RESULTADOS Y ESTRATEGIAS

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASING PREVALENCE OF OBESITY AND LIFESTYLE DISORDERS

7.1.2 ATENCIÓN DE LOS DESAPARECIMIENTOS DE SLEEP Y SU IMPACTICA DE SALUD

7.1.3 APROBACIÓN DE LA APROBACIÓN DE LAS SOLUCIONES DIAGNOSTICAS BASADAS Y PORTABLES

7.1.4 EXPANSION OF PRIVATE HEALTHCARE FACILITIES AND SLEEP CLINICS

7.2 RESTRAINTS

7.2.1 HIGH COST OF DIAGNOSTIC " THERAPEUTIC DEVICES

7.2.2 LIMITED INSURANCE REIMBUEMENT AND HIGH OUT-OF-POCKET SPEND

7.3 OPPROTUNIDADES

7.3.1 AVANCES TECNOLOGICOS EN TRACKERS SLEEP WEARABLE "

7.3.2 EMERGANTES PLATFORMOS DE DIAGNOSIS

7.3.3 EXPANSION POTENTIAL IN TIER II AND TIER III CITIES

7.4

7.4.1 APROBACIONES REGULATORIAS ESTUDIANTES PARA LAS DISPOSICIONES MEDICALES

7.4.2 CÓMO CUMPLIMIENTO DE LA PLAZO

8 INDIA SLEEP APNEA MARKET, BY PRODUCT TYPE

8.1 Examen general

8.2 INDIA SLEEP APNEA MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

8.2.1 DEVICIOS

8.2.2 CONSUMABLES " ACCESORIOS

8.2.3 PPLIANZAS ORALES

8.2.4 OTROS

8.3 INDIA SLEEP APNEA MARKET, BY PRODUCT TYPE, 2018-2033 (THOUSAND UNIT)

8.3.1 DEVICIOS

8.3.2 CONSUMABLES " ACCESORIOS

8.3.3 PPLIANZAS ORALES

8.3.4 OTROS

8.4 DEVICIOS INDIA EN MARCHA DE APNEA SLEEP, POR TYPE, 2018-2033 (USTED)

8.4.1 DISPOSICIONES POSITIVE AIRWAY PRESSURE (PAP)

8.4.2 POLYSOMNOGRAPHY DEVICES

8.4.3 DEVICIOS DE PRUEBAS EN CASA

8.4.4 OTROS

8.5 DEVICIOS INDIA EN MARCHA DE APNEA SLEEP, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.5.1 DISPOSICIONES POSITIVE AIRWAY PRESSURE (PAP)

8.5.2 POLYSOMNOGRAPHY DEVICES

8.5.3 DEVICIOS DE PRUEBAS EN CASA

8.5.4 OTROS

8.6 INDIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.6.1 PRESSURE POSITIVE CONTINUOUS POSITIVE AIRWAY (CPAP)

8.6.2 AUTOMATIC POSITIVE AIRWAY PRESSURE (APAP)

8.6.3 BILEVEL POSITIVE AIRWAY PRESSURE (BIPAP)

8.6.4 DEVICIOS EPAP de la NASA

8.6.5 OTROS

8.7 INDIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.7.1 PRESSURE CONTINUOUS POSITIVE AIRWAY (CPAP)

8.7.2 AUTOMATIC POSITIVE AIRWAY PRESSURE (APAP)

8.7.3 BILEVEL POSITIVE AIRWAY PRESSURE (BIPAP)

8.7.4 DEVICES EPAP DE NASA

8.7.5 OTROS

8.8 INDIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.8.1 DISPOSICIONES FIXED PAP

8.8.2 AUTO-ADJUSTING PAP DEVICES

8.8.3 DEVICIOS DE PAPELIZADOS

8.9 INDIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA MARKET, BY MODALITY, 2018-2033 (THOUSAND UNITS)

8.9.1 DISPOSICIONES FIXED PAP

8.9.2 AUTO-ADJUSTING PAP DEVICES

8.9.3 DEVICIOS PAPELIZADOS

8.1 INDIA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.10.1 PSG IN-LAB

8.10.2 PSG portátil

8.10.3 PSG SENSORS " ELECTRODES

8.10.4 OTROS

8.11 INDIA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.11.1 PSG IN-LAB

8.11.2 PSG portátil

8.11.3 PSG SENSORS " ELECTRODES

8.11.4 OTROS

8.12 PSG INDIA PORTABLE EN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.12.1 TYPE I

8.12.2 TEP II

8.13 PSG INDIA PORTABLE EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.13.1 TYPE I

8.13.2 TYPE II

8.14 INDIA HOME SLEEP TESTING DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.14.1 Sensibles

8.14.2 MONITORES DE SLEEP

8.14.3 OXIMETERS

8.15 INDIA HOME SLEEP TESTING DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.15.1 Sensores WEARABLES

8.15.2 MONITORES DE SLEEP

8.15.3 OXIMETERS

8.16 INDIA OXIMETERS IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.16.1 FINGERTIP OXIMETERS

8.16.2 WRIST-WORN OXIMETERS

8.16.3 OXIMETERS

8.16.4 OXIMETERS

8.17 INDIA OXIMETERS EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.17.1 FINGERTIP OXIMETERS

8.17.2 WRIST-WORN OXIMETERS

8.17.3

8.17.4 OXIMETERS

8.18 INDIA CONSUMABLES " ACCESORIOS IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.18.1 MASKS

8.18.2 PILLOWS

8.18.3 PILLOW CERVICAL

8.18.4 WEDGE PILLOWS

8.18.5 FILTERS " TUBING

8.18.6 ESTRUMENTOS CHIN

8.18.7 KITS BATTERY

8.18.8 CASOS DE TRAVEL

8.18.9 Sensores

8.18.10 CANNULAS

8.18.11 BELTS

8.18.12

8.19 INDIA CONSUMABLES " ACCESORIOS IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.19.1 MASKS

8.19.2 PILLOWS

8.19.3 PILLOW CERVICAL

8.19.4 WEDGE PILLOWS

8.19.5 FILTERS " TUBING

8.19.6 CHIN STRAPS

8.19.7 KITS BATTERY

8.19.8 CASOS DE TRAVEL

8.19.9 SENSORES

8.19.10 CANNULAS

8.19.11 BELTS

8.19.12 OTROS

8.2 MASQUES INDIA EN MARKET SLEEP APNEA, POR TYPE, 2018-2033 (USTED)

8.20.1 MASQUES FULL FACE

8.20.2 MASKS NASAL

8.20.3 MASCARAS DE LA NASA

8.21 MASQUES INDIA EN MARCHA DE SLEEP APNEA, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.21.1 MASQUES FULL FACE

8.21.2 MASKS NASAL

8.21.3 MASCARAS DE LA NASA

8.22 INDIA ORAL APPLIANCES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.22.1 DISPOSICIONES MANDIBULAR ADVANCEMENT

8.22.2 APLIANZAS ORALES PERSONAS

8.22.3 TONGUE RETAINING DEVICES

8.22.4 APLIANZAS ORALES NO CUSTOMIZADAS

8.22.5 OTROS

8.23 APPLIANCES INDIA ORALES EN MARKET SLEEP APNEA, POR TYPE, 2018-2033 (THOUSAND UNITS)

8.23.1 DISPOSICIONES MANDIBULAR ADVANCEMENT

8.23.2 APLIANZAS ORALES PERSONAS

8.23.3 TONGUE RETAINING DEVICES

8.23.4 APLIANZAS ORALES NO CUSTOMIZADAS

8.23.5 OTROS

9 INDIA SLEEP APNEA MARKET, BY MACHINERY TYPE

9.1 Examen general

9.2 INDIA SLEEP APNEA MARKET, BY MACHINERY TYPE, 2018-2033 (USD THOUSAND)

9.2.1 MAQUINES FIXED

MAQUINAS PORTABLES

9.3 MAQUINAS FIXADAS EN MARKET SLEEP APNEA, POR TYPE, 2018-2033 (USTED)

9.3.1 HOSPITAL-GRADE MACHINES

9.3.2 MAQUINAS

9.4 MAQUINAS INDIA PORTABLES EN MARKET DE APNEA SLEEP, POR TYPE, 2018-2033 (US$ THOUSAND)

9.4.1 DISPOSICIONES WEARABLES

9.4.2 DISPOSICIONES MINIATURALES

10 INDIA SLEEP APNEA MARKET, BY FUNCTION

10.1 Examen general

10.2 INDIA SLEEP APNEA MARKET, BY FUNCTION, 2018-2033 (USD THOUSAND)

10.2.1 THERAPY BASIC PAP

10.2.2 PAP SMART (AUTO-TITRATION)

10.2.3 PAP

10.2.4 REMOTE MONITORING

10.2.5 THERAPY OXYGEN INTEGRATED

10.2.6 HUMIDIFICATION-ENABLED PAP

10.2.7 ALARM-ENABLED DEVICES

10.2.8 OTROS

11 INDIA SLEEP APNEA MARKET, BY APPLICATION

11.1 Examen general

11.2 INDIA SLEEP APNEA MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

11.2.1 APNEA OBSTRUCTIVO

11.2.2 CENTRAL SLEEP APNEA

11.2.3 COMPLEX SLEEP APNEA SYNDROME

11.2.4 Otros

11.3 INDIA OBSTRUCTIVE SLEEP APNEA IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.3.1 DEVICIOS

11.3.2 CONSUMABLES " ACCESORIOS

11.3.3 APPLIANCE ORAL

11.3.4 Otros

11.4 INDIA CENTRAL SLEEP APNEA EN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.4.1 DEVICIOS

11.4.2 CONSUMABLES " ACCESORIOS

11.4.3 APPLIANCE ORAL

11.4.4 OTROS

11.5 INDIA COMPLEX SLEEP APNEA SYNDROME IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.5.1 DEVICIOS

11.5.2 CONSUMABLES " ACCESORIOS

11.5.3 APPLIANCE ORAL

11.5.4 Otros

11.6 INDIA OTHERSLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.6.1 DEVICIOS

11.6.2 CONSUMABLES " ACCESORIOS

11.6.3 APPLIANCE ORAL

11.6.4 OTROS

12 INDIA SLEEP APNEA MARKET, BY AGE GROUP

12.1 Examen general

12.2 INDIA SLEEP APNEA MARKET, BY AGE GROUP, 2018-2033 (USD THOUSAND)

12.2.1 ADULT

12.2.2 GERIATRIC

12.2.3 PEDIATRIC

13 INDIA SLEEP APNEA MARKET, BY END USER

13.1 Examen general

13.2 INDIA SLEEP APNEA MARKET, BY END USER, 2018-2033 (USD THOUSAND)

13.2.1 HOSPITALS

13.2.2 Home CARE SETTINGs

13.2.3 LÍNEAS DE MANTENIMIENTO

13.2.4 AMBULATORIA SURGICAL CENTROS

13.2.5 OTROS

13.3 HOSPITALS IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.3.1 PUBLIC

13.3.2 PRIVADO

13.4 INDIA SLEEP APNEA MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

13.4.1 INDIRECTO

13.4.2 DIRECTO

13.5 INDIA SLEEP APNEA MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (THOUSAND UNITS)

13.5.1 INDIRECTO

13.5.2

13.6 INDIA INDIRECTO EN MARCHA DE APNEA SLEEP, POR TYPE, 2018-2033 (USTED)

13.6.1 RETAILIDADES ONLINE

13.6.2 RETAILIDADES DE LAS NACIONES UNIDAS

13.6.3 COMPANY OWNED WEBSITES

13.7 INDIA INDIRECTO EN MARCHA DE APNEA SLEEP, POR TYPE, 2018-2033 (THOUSAND UNITS)

13.7.1 RETAILIDADES ONLINE

13.7.2 RETAILIDADES DE LAS NACIONES UNIDAS

13.7.3 COMPANY OWNED WEBSITES

14 INDIA SLEEP APNEA MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALISIS: INDIA

15 SWOT ANALYSIS

16 EMPRESAS

16.1 RESMED INC.

16.1.1 SNAPSHOT

16.1.2 ANÁLISIS REVENIDO

16.1.3 PRODUCTO PORTFOLIO

16.1.4 DESARROLLO RECIENTE

16.2 PHILIPS RESPIRONICS (KONINKLIJKE PHILIPS N.V.)

SNAPSHOT 16.2.1

16.2.2 ANÁLISIS REVENIDO

16.2.3 PRODUCTO PORTFOLIO

16.2.4 DESARROLLO RECIENTE

16.3 ZOLL MEDICAL CORPORATION.

16.3.1

16.3.2 PRODUCTO PORTFOLIO

16.3.3 DESARROLLO RECIENTE

16.4 FISHER " PAYKEL HEALTHCARE LIMITED

16.4.1 SNAPSHOT

16.4.2 ANÁLISIS REVENIDO

16.4.3 PRODUCTO PORTFOLIO

16.4.4 DESARROLLO RECIENTE

16.5 YUWELL - JIANGSU YUYUE MEDICAL EQUIPO & SUPPLY CO.,LTD.

16.5.1 SNAPSHOT

16.5.2 PRODUCTO PORTFOLIO

16.5.3 DESARROLLO RECIENTE

16.6 ABABIL MEDTECH INNOVATIONS INDIA PVT LTD

SNAPSHOT 16.6.1

16.6.2 PRODUCTOS PORTFOLIO

16.6.3 DESARROLLO RECIENTE

16.7 BEIJING AEONMED CO., LTD.

16.7.1

16.7.2 PRODUCTO PORTFOLIO

16.7.3 DESARROLLO RECIENTE

16.8 BMC MEDICAL CO., LTD.

SNAPSHOT 16.8.1

16.8.2 ANÁLISIS REVENIDO

16.8.3 PRODUCTO PORTFOLIO

16.8.4 DESARROLLO RECIENTE

16.9 TECNOLOGÍAS MEDICALES BPL

SNAPSHOT 16.9.1

16.9.2 PRODUCTO PORTFOLIO

16.9.3 DESARROLLO RECIENTE

16.1 INDUSTRIAS CADWELL INC.

16.10.1 SNAPSHOT

16.10.2 PRODUCTO PORTFOLIO

16.10.3 DESARROLLO RECIENTE

16.11 DECKMOUNT

16.11.1

16.11.2 PRODUCTO PORTFOLIO

16.11.3 DESARROLLO RECIENTE

16.12 DESCO MEDICAL INDIA

SNAPSHOT 16.12.1

16.12.2 PRODUCTOS PORTFOLIO

16.12.3 3.4 DESARROLLO RECIENTE

16.13 DEVILBISS HEALTHCARE LLC (DRIVE DEVILBISS)

16.13.1

16.13.2 PRODUCTO PORTFOLIO

16.13.3 DESARROLLO RECIENTE

16.14 GE HEALTHCARE

16.14.1

16.14.2 ANÁLISIS REVENIDO

16.14.3 PRODUCTO PORTFOLIO

16.14.4 DESARROLLO RECIENTE

16.15 HAMILTON MEDICAL

16.15.1

16.15.2 PRODUCTO PORTFOLIO

16.15.3 DESARROLLO RECIENTE

16.16 LOEWENSTEIN MEDICAL

16.16.1

16.16.2 PRODUCTO PORTFOLIO

16.16.3 DESARROLLO RECIENTE

16.17 INDIA OXYMED

16.17.1

16.17.2 PRODUCTO PORTFOLIO

16.17.3 DESARROLLO RECIENTE

16.18 NARANG MEDICAL LIMITED

16.18.1 SNAPSHOT

16.18.2 PRODUCTO PORTFOLIO

16.18.3 ACONTECIMIENTOS RECIENTES

16.19 NAREENA LIFESCIENCES

16.19.1

16.19.2 PRODUCTO PORTFOLIO

16.19.3 4.4 DESARROLLO RECIENTE

16.2 NIDEK MEDICAL INDIA

16.20.1

16.20.2 PRODUCTO PORTFOLIO

16.20.3 Actualizaciones

16.21 SEFAM

16.21.1

16.21.2 PRODUCTO PORTFOLIO

16.21.3 Actualizaciones

16.22 SOMNO MEDICS GMBH

16.22.1 SNAPSHOT

16.22.2 PRODUCTO PORTFOLIO

16.22.3 DESARROLLO RECIENTE

17 CUESTIÓN

18 INFORMES CONEXOS

Lista de Tablas

Cuadro 1

Cuadro 2

CUADRO 3 INDIA SLEEP APNEA MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 4 INDIA SLEEP APNEA MARKET, POR PRODUCT TYPE, 2018-2033 (THOUSAND UNIT)

CUADRO 5 DEVICIOS INDIA EN MARKET SLEEP APNEA, POR TYPE, 2018-2033 (USTED)

CUADRO 6 DEVICIOS INDIA EN MARKET SLEEP APNEA, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 7 INDIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 8 INDIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 9 INDIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

CUADRO 10 INDIA POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN SLEEP APNEA MARKET, BY MODALITY, 2018-2033 (THOUSAND UNITS)

CUADRO 11 INDIA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 12 INDIA POLYSOMNOGRAPHY DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 13 PLAZO INDIA PORTABLE EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 14 PSG INDIA PORTABLE EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 15 INDIA INICIO SLEEP TESTING DEVICES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 16 INDIA INICIO DE LAS DEVISIONES DE TESTING SLEEP APNEA MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 17 INDIA OXIMETERS EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 18 INDIA OXIMETERS EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 19 INDIA CONSUMABLES " ACCESORIOS EN MARCHA DE APNEA SLEEP, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 20 INDIA CONSUMABLES " ACCESORIOS EN MARCHA DE APNEA SLEEP, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 21 INDIA MASKS EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 22 INDIA MASKS EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 23 INDIA ORAL APPLIANCES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 24 INDIA ORAL APPLIANCES IN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 25 INDIA SLEEP APNEA MARKET, POR MACHINERY TYPE , 2018-2033 (USD THOUSAND)

CUADRO 26 INDIA FIXED MACHINES EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 27 INDIA PORTABLES MACHINES EN MARCHA DE APNEA SLEEP, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 28 INDIA SLEEP APNEA MARKET, BY FUNCTION , 2018-2033 (USD THOUSAND)

CUADRO 29 INDIA SLEEP APNEA MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 30 INDIA OBSTRUCTIVE SLEEP APNEA EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 31 INDIA CENTRAL SLEEP APNEA EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 32 INDIA COMPLEX SLEEP APNEA SYNDROME EN SLEEP APNEA MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 33 INDIA OTROS EN MARKET APNEA SLEEP, POR TYPE, 2018-2033 (USTED)

CUADRO 34 INDIA SLEEP APNEA MARKET, BY AGE GROUP, 2018-2033 (USD THOUSAND)

CUADRO 35 INDIA SLEEP APNEA MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 36 HOSPITALS EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 37 INDIA SLEEP APNEA MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 38 INDIA SLEEP APNEA MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (THOUSAND UNITS)

CUADRO 39 INDIA INDIRECTO EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 40 INDIA INDIRECTO EN SLEEP APNEA MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

Lista de figuras

FIGURE 1 INDIA SLEEP APNEA MARKET

FIGURE 2 INDIA SLEEP APNEA MARKET: DATA TRIANGULATION

FIGURE 3 INDIA SLEEP APNEA MARKET: DROC ANALYSIS

FIGURE 4 INDIA SLEEP APNEA MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 INDIA SLEEP APNEA MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 INDIA SLEEP APNEA MARKET: MULTIVARIATE MODELLING

FIGURE 7 INDIA SLEEP APNEA MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 INDIA SLEEP APNEA MARKET: DBMR MARKET POSITION GRID

FIGURE 9 INDIA SLEEP APNEA MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 MARKET END USER COVERAGE GRID

RESUMEN 11

FIGURE 12 INDIA SLEEP APNEA MARKET: SEGMENTATION

FIGURE 13 DECISIONES ESTRATEGICAS

FIGURE 14 FOUR SEGMENTS COMPRISE THE INDIA SLEEP APNEA MARKET, BY PRODUCT TYPE (2025)

FIGURE 15 INCREASING PREVALENCE OF OBESITY AND LIFESTYLE DISORDERs is EXPECTED TO DRIVE THE INDIA SLEEP APNEA MARKET IN THE FORECA PERIOD of 2026 to 2033

FIGURE 16 El SEGMENTO DE DEVICIOS se presume que se ajusta a la composición más larga del mercado de la India en 2026 y 2033

FIGURE 17 FIVE FIVE PORTER

FIGURE 18 EVALUACIÓN DE EVALUACIÓN

FIGURE 19 SUPPLY CHAIN ECOSYSTEM

FIGURE 20 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES ANALYSIS OF INDIA SLEEP APNEA MARKET

FIGURE 21 INDIA SLEEP APNEA MARKET: BY PRODUCT TYPE, 2025

FIGURE 22 INDIA SLEEP APNEA MARKET: BY PRODUCT TYPE, 2026-2033 (USD THOUSAND)

FIGURE 23 INDIA SLEEP APNEA MARKET: BY PRODUCT TYPE, CAGR (2026-2033)

FIGURE 24 INDIA SLEEP APNEA MARKET: BY PRODUCT TYPE, LIFELINE CURVE

FIGURE 25 INDIA SLEEP APNEA MARKET: BY MACHINERY TYPE, 2025

FIGURE 26 INDIA SLEEP APNEA MARKET: BY MACHINERY TYPE, 2026-2033 (USD THOUSAND)

FIGURE 27 INDIA SLEEP APNEA MARKET: BY MACHINERY TYPE, CAGR (2026-2033)

FIGURE 28 INDIA SLEEP APNEA MARKET: BY MACHINERY TYPE, LIFELINE CURVE

FIGURE 29 INDIA SLEEP APNEA MARKET: BY FUNCTION, 2025

FIGURE 30 INDIA SLEEP APNEA MARKET: BY FUNCTION, 2026-2033 (USD THOUSAND)

FIGURE 31 INDIA SLEEP APNEA MARKET: BY FUNCTION, CAGR (2026-2033)

FIGURE 32 INDIA SLEEP APNEA MARKET: BY FUNCTION, LIFELINE CURVE

FIGURE 33 INDIA SLEEP APNEA MARKET: BY APPLICATION, 2025

FIGURE 34 INDIA SLEEP APNEA MARKET: BY APPLICATION, 2026-2033 (USD THOUSAND)

FIGURE 35 INDIA SLEEP APNEA MARKET: BY APPLICATION, CAGR (2026-2033)

FIGURE 36 INDIA SLEEP APNEA MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 37 INDIA SLEEP APNEA MARKET: BY AGE GROUP, 2025

FIGURE 38 INDIA SLEEP APNEA MARKET: BY AGE GROUP, 2026-2033 (USD THOUSAND)

FIGURE 39 INDIA SLEEP APNEA MARKET: BY AGE GROUP, CAGR (2026-2033)

FIGURE 40 INDIA SLEEP APNEA MARKET: BY AGE GROUP, LIFELINE CURVE

FIGURE 41 INDIA SLEEP APNEA MARKET: BY END USER, 2025

FIGURE 42 INDIA SLEEP APNEA MARKET: BY END USER, 2026-2033 (USD THOUSAND)

FIGURE 43 INDIA SLEEP APNEA MARKET: BY END USER, CAGR (2026-2033)

FIGURE 44 INDIA SLEEP APNEA MARKET: BY END USER, LIFELINE CURVE

FIGURE 45 INDIA SLEEP APNEA MARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.