Middle East Africa Benign Prostatic Hyperplasia Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

99.50 Million

USD

229.30 Million

2024

2032

USD

99.50 Million

USD

229.30 Million

2024

2032

| 2025 –2032 | |

| USD 99.50 Million | |

| USD 229.30 Million | |

| % | |

|

Segmentación del mercado de dispositivos para la hiperplasia prostática benigna en Oriente Medio y África, por tipo de procedimiento (resección transuretral de la próstata [RTUP], elevación uretral prostática [PUL], prostatectomía, cirugía láser, terapia transuretral por microondas [TUMT], ablación transuretral con aguja de la próstata [TUNA], colocación de stents/implantes prostáticos y otros), usuario final (hospitales y clínicas, centros quirúrgicos ambulatorios y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de dispositivos para la hiperplasia prostática benigna

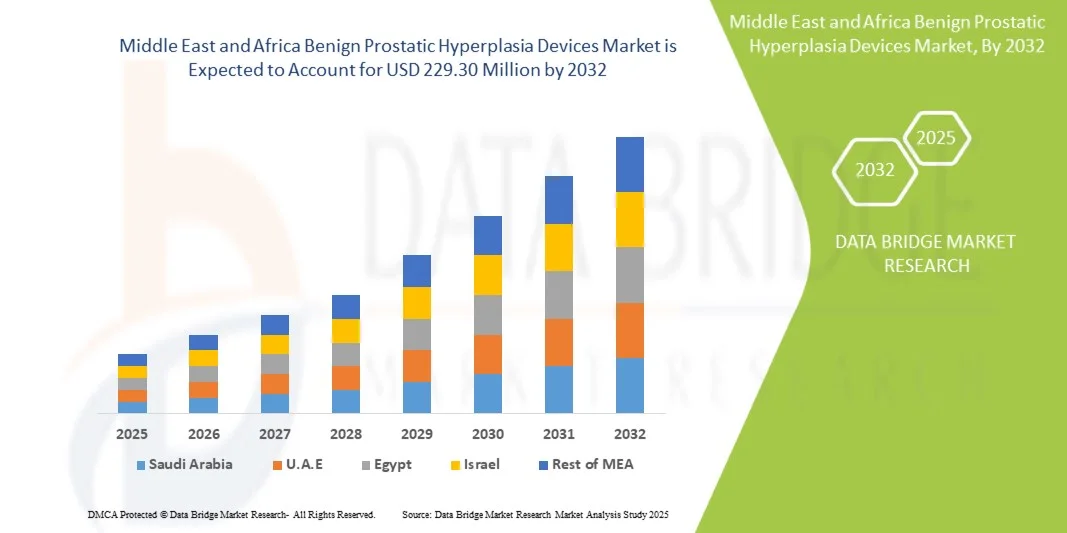

- El tamaño del mercado de dispositivos para la hiperplasia prostática benigna en Oriente Medio y África se valoró en 99,50 millones de dólares en 2024 y se espera que alcance los 229,30 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 11,00 % durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la hiperplasia prostática benigna (HPB) entre la población masculina de edad avanzada, junto con una mayor concienciación sobre las opciones de tratamiento mínimamente invasivas que mejoran la recuperación y la comodidad del paciente.

- Además, los avances tecnológicos en dispositivos médicos —como las terapias láser, los sistemas de elevación uretral prostática y las terapias transuretrales por microondas— están acelerando la adopción de soluciones para la hiperplasia prostática benigna, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos para la hiperplasia prostática benigna

- Los dispositivos para la hiperplasia prostática benigna (HPB), que ofrecen opciones de tratamiento mínimamente invasivas avanzadas como la terapia láser, los sistemas de elevación uretral prostática y la terapia transuretral por microondas, son cada vez más importantes en la atención urológica moderna debido a su mayor eficacia, menores tiempos de recuperación y mínimos efectos secundarios en comparación con los procedimientos quirúrgicos tradicionales.

- La creciente demanda de dispositivos para la hiperplasia prostática benigna se debe principalmente al aumento de la prevalencia de la HPB entre la población de edad avanzada, a una mayor concienciación sobre las opciones de tratamiento avanzadas y a una preferencia cada vez mayor por los procedimientos no quirúrgicos y ambulatorios.

- Arabia Saudí dominó el mercado de dispositivos para la hiperplasia prostática benigna (HPB) con la mayor cuota de ingresos (36,8%) en 2024, impulsado por su avanzada infraestructura sanitaria, la creciente prevalencia de trastornos relacionados con la próstata entre la población masculina de edad avanzada y el aumento de la inversión gubernamental en tecnología médica.

- Se prevé que los Emiratos Árabes Unidos sean la región de mayor crecimiento en el mercado de dispositivos para la hiperplasia prostática benigna durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 8,7 % entre 2025 y 2032. Este crecimiento se atribuye a la expansión de la infraestructura sanitaria del país, el aumento del turismo médico y la creciente adopción de dispositivos urológicos avanzados tanto en hospitales privados como públicos.

- La resección transuretral de la próstata (RTUP) dominó el mercado, representando la mayor cuota de ingresos (38,4 %) en 2024, debido a su condición de procedimiento quirúrgico de referencia para el tratamiento de casos moderados a graves de hiperplasia prostática benigna (HPB).

Alcance del informe y segmentación del mercado de dispositivos para la hiperplasia prostática benigna

|

Atributos |

Dispositivos para la hiperplasia prostática benigna: Información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos para la hiperplasia prostática benigna

“ Mayor precisión en los tratamientos gracias a la IA y la asistencia robótica ”

- Una tendencia significativa y en auge en el mercado de dispositivos para la hiperplasia prostática benigna (HPB) es la creciente integración de la inteligencia artificial (IA) y las tecnologías robóticas en los sistemas de tratamiento quirúrgico y mínimamente invasivo. Esta integración está revolucionando los resultados para los pacientes al mejorar la precisión quirúrgica, reducir el tiempo de recuperación y facilitar una mejor toma de decisiones en la práctica clínica.

- Por ejemplo, varios sistemas de resección transuretral y terapia láser se están mejorando con análisis basados en IA y herramientas robóticas de precisión que ayudan a los urólogos a identificar los tejidos afectados y realizar los procedimientos con mayor exactitud. Estos sistemas también permiten la obtención de imágenes en tiempo real y la retroalimentación de datos para optimizar el tratamiento de la próstata.

- La integración de la IA en los dispositivos para la hiperplasia prostática benigna (HPB) permite la modelización predictiva, la planificación de tratamientos personalizados y la monitorización postoperatoria continua. Algunos sistemas avanzados utilizan algoritmos basados en IA para detectar signos precoces de complicaciones y ofrecer recomendaciones para los cuidados postoperatorios. Los procedimientos asistidos por robótica, como los realizados con sistemas de resección automatizados, mejoran aún más la eficiencia al minimizar el error humano y aumentar el control durante la cirugía.

- La creciente adopción de dispositivos robóticos y con inteligencia artificial en hospitales y clínicas especializadas está generando un impacto transformador en el panorama general del tratamiento de la hiperplasia prostática benigna (HPB), ya que los profesionales sanitarios priorizan las técnicas mínimamente invasivas y la atención de precisión.

- Esta tendencia hacia sistemas de tratamiento tecnológicamente avanzados, basados en datos y centrados en el paciente está transformando las expectativas en el campo de la urología. En consecuencia, empresas como Boston Scientific Corporation y Olympus Corporation están desarrollando soluciones para el tratamiento de la hiperplasia prostática benigna (HPB) con inteligencia artificial y asistencia robótica, diseñadas para mejorar la precisión del procedimiento, la seguridad y los resultados clínicos.

- La creciente demanda de dispositivos de tratamiento de la hiperplasia prostática benigna (HPB) de última generación, que ofrecen asistencia inteligente, conectividad de datos y una focalización precisa, está aumentando rápidamente tanto en los mercados sanitarios desarrollados como en los emergentes, impulsada por el envejecimiento de la población y la creciente prevalencia de trastornos de la próstata.

Dinámica del mercado de dispositivos para la hiperplasia prostática benigna

Conductor

“Aumento de la población geriátrica y creciente demanda de tratamientos mínimamente invasivos”

- La creciente prevalencia mundial de la hiperplasia prostática benigna entre la población masculina de edad avanzada es un factor importante que impulsa la demanda de dispositivos de tratamiento avanzados. A medida que aumenta la esperanza de vida, el número de hombres afectados por obstrucción urinaria y síntomas del tracto urinario inferior asociados con la HPB sigue creciendo.

- Por ejemplo, en abril de 2024, Olympus Corporation lanzó un sistema de enucleación láser de última generación diseñado específicamente para mejorar la eficiencia del procedimiento y el tiempo de recuperación del paciente en cirugías de hiperplasia prostática benigna (HPB). Se espera que estas innovaciones de los principales actores del mercado impulsen la industria de dispositivos para la HPB durante el período de pronóstico.

- Los métodos de tratamiento mínimamente invasivos, como la terapia láser, los sistemas de elevación uretral prostática y los procedimientos de resección transuretral, están ganando terreno a medida que pacientes y médicos buscan soluciones eficaces con menor tiempo de hospitalización y menos efectos secundarios.

- Además, la creciente concienciación sobre la atención urológica avanzada, las mejoras en la precisión diagnóstica y el aumento de las inversiones en atención sanitaria en los países en desarrollo están impulsando la expansión del mercado.

- La creciente disponibilidad de dispositivos de tratamiento portátiles y fáciles de usar para el paciente, junto con políticas de reembolso favorables en las regiones desarrolladas, también está contribuyendo a la trayectoria de crecimiento general del mercado.

Restricción/Desafío

“ El elevado coste de los dispositivos avanzados y el acceso limitado en regiones de bajos ingresos ”

- El elevado coste asociado a los dispositivos y sistemas quirúrgicos avanzados para el tratamiento de la hiperplasia prostática benigna (HPB) supone un reto importante, especialmente en las economías en desarrollo donde la infraestructura sanitaria y la capacidad de gasto siguen siendo limitadas.

- Por ejemplo, los sistemas robóticos y los sistemas asistidos por láser suelen requerir una inversión inicial significativa y un mantenimiento continuo, lo que puede limitar su adopción a grandes hospitales o centros de urología especializados.

- Además, la escasez de urólogos capacitados y personal técnico para operar estos complejos sistemas limita la expansión de opciones de tratamiento avanzadas en regiones con recursos limitados.

- Abordar estos desafíos mediante la introducción de alternativas rentables, programas de atención médica con apoyo gubernamental e iniciativas de capacitación para profesionales de la salud será crucial para ampliar el acceso a la atención médica.

- Si bien los avances tecnológicos están reduciendo gradualmente los costos generales del tratamiento, la brecha de asequibilidad y el limitado conocimiento entre los pacientes sobre las terapias mínimamente invasivas para la hiperplasia prostática benigna (HPB) siguen obstaculizando la penetración en el mercado en ciertas regiones.

- Superar estas limitaciones mediante colaboraciones estratégicas, mayores inversiones en los sistemas sanitarios locales y la educación sobre el diagnóstico precoz y las opciones de tratamiento avanzadas será fundamental para garantizar un crecimiento sostenido del mercado en el sector mundial de dispositivos para la hiperplasia prostática benigna.

Alcance del mercado de dispositivos para la hiperplasia prostática benigna

El mercado está segmentado en función del tipo de procedimiento y del usuario final.

• Por tipo de procedimiento

Según el tipo de procedimiento, el mercado de dispositivos para la hiperplasia prostática benigna (HPB) se segmenta en resección transuretral de la próstata (RTUP), elevación uretral prostática (PUL), prostatectomía, cirugía láser, terapia transuretral por microondas (TUMT), ablación transuretral con aguja de la próstata (TUNA), colocación de stents/implantes prostáticos y otros. El segmento de RTUP dominó el mercado, representando la mayor cuota de ingresos (38,4 %) en 2024, debido a su condición de procedimiento quirúrgico de referencia para el tratamiento de casos moderados a graves de HPB. La eficacia de la RTUP para mejorar el flujo urinario, su larga trayectoria de éxito clínico y su amplia disponibilidad en hospitales de todo el mundo siguen reforzando su dominio del mercado. Además, el creciente envejecimiento de la población y la mayor prevalencia del agrandamiento de la próstata en hombres mayores de 50 años contribuyen aún más a la posición de liderazgo de este segmento. Las continuas mejoras tecnológicas en los resectoscopios y las herramientas quirúrgicas de precisión también están mejorando los resultados de los procedimientos, minimizando las complicaciones y asegurando una demanda sostenida de dispositivos RTUP hasta 2032.

Se prevé que el segmento de elevación uretral prostática (PUL) registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 12,6 %, entre 2025 y 2032, impulsada por su carácter mínimamente invasivo, el menor tiempo de recuperación y la capacidad de preservar la función sexual en comparación con los métodos quirúrgicos tradicionales. Los procedimientos PUL están ganando popularidad entre pacientes jóvenes y de mediana edad que buscan un alivio eficaz de los síntomas sin largas hospitalizaciones. La creciente adopción de novedosos sistemas basados en implantes, como UroLift, y el apoyo gubernamental a los procedimientos urológicos ambulatorios también están impulsando la demanda. Se espera que una mayor concienciación sobre la comodidad del paciente, la reducción del dolor postoperatorio y la ampliación de la cobertura de reembolso para los tratamientos mínimamente invasivos de la hiperplasia prostática benigna (HPB) aceleren la trayectoria de crecimiento del segmento PUL durante todo el período de previsión.

• Por el usuario final

Según el usuario final, el mercado de dispositivos para la hiperplasia prostática benigna (HPB) se segmenta en hospitales y clínicas, centros quirúrgicos ambulatorios (ASC) y otros. El segmento de hospitales y clínicas representó la mayor cuota de ingresos, con un 64,7 % en 2024, debido a la amplia disponibilidad de infraestructura quirúrgica avanzada, urólogos especializados e instalaciones integrales de atención posoperatoria. Los hospitales siguen siendo los centros de tratamiento preferidos para las cirugías de HPB, en particular para pacientes que requieren intervenciones complejas como la resección transuretral de la próstata (RTUP), la terapia láser o la prostatectomía. El creciente número de departamentos de urología hospitalarios, junto con la financiación gubernamental para la atención urológica y la integración de tecnologías de imagen avanzadas, continúa fortaleciendo el dominio de este segmento. Además, la creciente carga de trastornos relacionados con la próstata y el mayor número de ingresos hospitalarios para tratamientos mínimamente invasivos refuerzan la posición de mercado de este segmento hasta 2032.

Se prevé que el segmento de Centros Quirúrgicos Ambulatorios (CQA) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,3 %, entre 2025 y 2032, impulsada por la tendencia mundial hacia la atención ambulatoria y los modelos de tratamiento rentables. Los CQA ofrecen procedimientos más cortos, estancias hospitalarias reducidas y menores costos de tratamiento, lo que los hace cada vez más atractivos tanto para pacientes como para profesionales de la salud. Los avances en tecnologías láser y dispositivos mínimamente invasivos han permitido realizar procedimientos seguros para la hiperplasia prostática benigna (HPB) en régimen ambulatorio. Además, se espera que las políticas de reembolso favorables, el creciente número de CQA especializados en urología y la mayor preferencia de los pacientes por la comodidad y una recuperación más rápida impulsen un sólido crecimiento en este segmento durante el período de pronóstico.

Análisis regional del mercado de dispositivos para la hiperplasia prostática benigna

- Se prevé que el mercado de dispositivos para la hiperplasia prostática benigna (HPB) en Oriente Medio y África experimente un crecimiento anual compuesto sustancial durante todo el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos urológicos, el aumento de la población masculina de edad avanzada y la mayor disponibilidad de opciones de tratamiento mínimamente invasivas avanzadas.

- La región está experimentando mejoras significativas en la infraestructura sanitaria, un mayor acceso a la atención urológica especializada y un auge del turismo médico centrado en soluciones quirúrgicas avanzadas.

- Además, las iniciativas gubernamentales para modernizar los sistemas de salud, junto con la creciente adopción de tecnologías de tratamiento de la hiperplasia prostática benigna (HPB) no invasivas y basadas en láser, están impulsando el crecimiento del mercado tanto en los centros médicos urbanos como en los emergentes de Oriente Medio y África.

Perspectivas del mercado de dispositivos para la hiperplasia prostática benigna en Arabia Saudita

El mercado de dispositivos para la hiperplasia prostática benigna (HPB) en Arabia Saudita dominó el panorama regional con la mayor cuota de ingresos (36,8 %) en 2024, impulsado por la sólida infraestructura sanitaria del país, la alta concienciación sobre la enfermedad y la creciente adopción de dispositivos tecnológicamente avanzados para el tratamiento de la HPB. El aumento de las inversiones en salud en el marco del programa Visión 2030 de Arabia Saudita ha acelerado la introducción de soluciones urológicas de vanguardia, como las terapias láser, los dispositivos de elevación uretral prostática (PUL) y los sistemas de ablación mínimamente invasivos. Además, el creciente número de centros urológicos especializados y la fuerte presencia de los principales fabricantes de dispositivos médicos están impulsando la expansión del mercado en todo el Reino.

Perspectivas del mercado de dispositivos para la hiperplasia prostática benigna en los EAU

Se prevé que el mercado de dispositivos para la hiperplasia prostática benigna (HPB) de los Emiratos Árabes Unidos sea el de mayor crecimiento en la región durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 8,7 % entre 2025 y 2032. Este crecimiento se atribuye principalmente a la rápida modernización del sistema de salud, la creciente demanda de procedimientos mínimamente invasivos y la consolidación del país como destino líder para el turismo médico en la región del Golfo. La presencia de hospitales y clínicas con tecnología de punta, junto con los esfuerzos del gobierno por fortalecer las alianzas público-privadas en el sector salud, impulsa aún más la adopción de dispositivos avanzados para el tratamiento de la HPB. Además, el enfoque proactivo del país para integrar tecnologías innovadoras, como las terapias láser y los stents prostáticos implantables, está transformando los resultados para los pacientes e impulsando un crecimiento sustancial del mercado.

Cuota de mercado de dispositivos para la hiperplasia prostática benigna

La industria de dispositivos para la hiperplasia prostática benigna está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Boston Scientific (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Corporación Olympus (Japón)

- Medtronic (Irlanda)

- Cook Medical (EE. UU.)

- Biolitec AG (Alemania)

- BD (EE. UU.)

- Implantes quirúrgicos Zephyr (Suiza)

- Richard Wolf GmbH (Alemania)

- Corporación Procept BioRobotics (EE. UU.)

- Panaxia Medical (Israel)

- Coloplast A/S (Dinamarca)

- Allium Medical Solutions (Israel)

- AngioDynamics, Inc. (EE. UU.)

- Advin Health Care (India)

- SBD Medical (Reino Unido)

- HealthTronics, Inc. (EE. UU.)

- ROCAMED (Mónaco)

Últimos avances en el mercado de dispositivos para la hiperplasia prostática benigna en Oriente Medio y África

- En septiembre de 2021, Boston Scientific Corporation anunció la finalización de la adquisición del negocio quirúrgico global de Lumenis, ampliando significativamente su cartera de productos en láseres urológicos y dispositivos mínimamente invasivos para la hiperplasia prostática benigna (HPB). Esta adquisición fortaleció la posición de Boston Scientific en la terapia con láser de holmio y tulio de alta potencia para la HPB, posicionándola para acelerar la innovación de dispositivos y la distribución global para el tratamiento de la próstata.

- En mayo de 2023, Teleflex Incorporated publicó datos a largo plazo sobre su sistema UroLift para procedimientos de elevación uretral prostática (PUL), demostrando menos complicaciones en comparación con otros tratamientos mínimamente invasivos para la hiperplasia prostática benigna (HPB). Esta publicación de datos reforzó la propuesta de valor del dispositivo PUL en entornos ambulatorios y se espera que impulse una mayor adopción de intervenciones para la HPB basadas en implantes a nivel mundial.

- En junio de 2023, Olympus Corporation lanzó un nuevo modelo de generador electroquirúrgico (ESG-410) diseñado para el tratamiento de la hiperplasia prostática benigna (HPB) y el cáncer de vejiga, que ofrece múltiples botones de vaporización, electrodos de banda, asas de resección y agujas. El nuevo sistema mejora la flexibilidad de los procedimientos en hospitales y clínicas especializadas y facilita una mayor adopción de procedimientos híbridos avanzados de resección transuretral de la próstata (RTUP) y láser para el tratamiento de la hiperplasia prostática benigna.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.