Middle East And Africa Cancer Supportive Care Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

866.40 Million

USD

1,023.11 Million

2024

2032

USD

866.40 Million

USD

1,023.11 Million

2024

2032

| 2025 –2032 | |

| USD 866.40 Million | |

| USD 1,023.11 Million | |

| % | |

|

Segmentación del mercado de productos de cuidados paliativos para el cáncer de MEA, por tipo (factores estimulantes de colonias de granulocitos [G-CSF], agentes estimulantes de la eritropoyesis [AEE], antieméticos, bifosfonatos, analgésicos opioides, fármacos antiinflamatorios no esteroideos [AINE], antiinfecciosos, anticuerpos monoclonales y otros), indicación (náuseas y vómitos inducidos por quimioterapia [CINV], anemia inducida por quimioterapia, neutropenia inducida por quimioterapia, dolor oncológico, mucositis oral y boca seca, metástasis óseas, fatiga y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias de compuestos y farmacias en línea), aplicación (hospitales y clínicas, entornos de atención domiciliaria, centros especializados y otros) - Tendencias de la industria y pronóstico hasta 2028.

Tamaño del mercado de productos de cuidados paliativos contra el cáncer en MEA

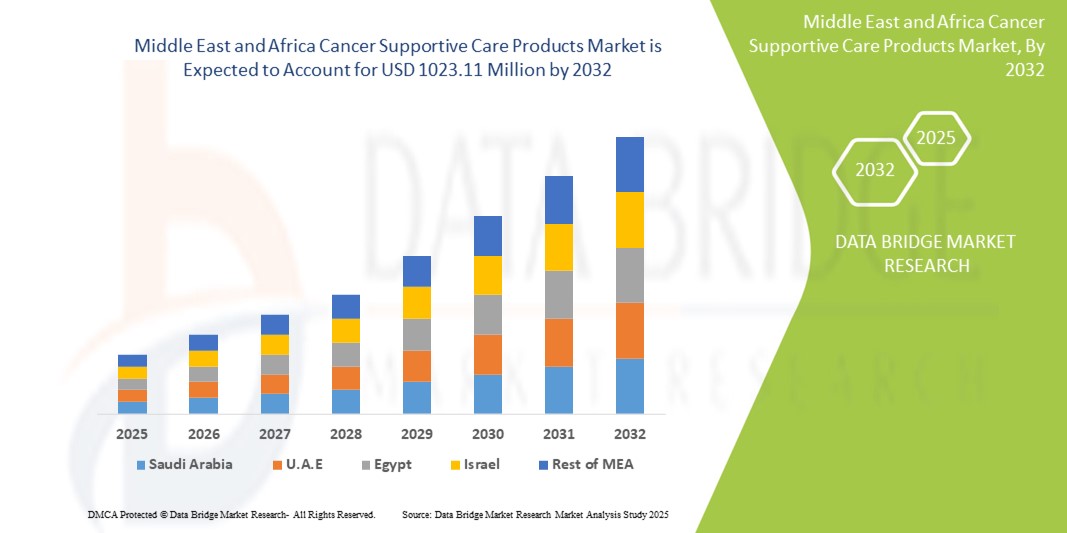

- El tamaño del mercado de productos de cuidados de apoyo contra el cáncer de MEA se valoró en USD 866,4 millones en 2024 y se espera que alcance los USD 1023,11 millones para 2032 , con una CAGR del 2,1 % durante el período de pronóstico.

- La tendencia del mercado está influenciada principalmente por la creciente incidencia del cáncer en la región y el enfoque creciente en mejorar la calidad de vida de los pacientes con cáncer, a pesar de la creciente disponibilidad de medicamentos genéricos y biosimilares que pueden afectar los ingresos.

- Además, los avances continuos en los tratamientos oncológicos y la creciente concienciación sobre el manejo de los efectos secundarios relacionados con el tratamiento impulsan la demanda de soluciones de cuidados paliativos, consolidándolas como parte integral del manejo integral del cáncer. Estos factores, junto con los esfuerzos por mejorar la infraestructura sanitaria, están marcando la trayectoria de la industria.

Análisis del mercado de productos de apoyo para el cáncer en MEA

- Los productos de cuidados de apoyo para el cáncer, que ofrecen alivio esencial y tratamiento de los efectos secundarios derivados de tratamientos contra el cáncer como la quimioterapia y la radioterapia, son componentes cada vez más vitales de la atención oncológica integral en la región MEA debido a su papel crucial en la mejora del bienestar del paciente, la adherencia al tratamiento y la calidad de vida en general.

- La demanda fluctuante de estos productos se debe principalmente al aumento continuo de casos de cáncer, la necesidad persistente de mitigar los efectos secundarios graves del tratamiento y un énfasis creciente en el cuidado holístico del paciente que se extiende más allá de la terapia dirigida al tumor.

- Si bien no se dispone de datos específicos sobre el dominio regional de Oriente Medio y África en el mercado global, la región se caracteriza por distintos niveles de desarrollo sanitario, con países como Arabia Saudita, Emiratos Árabes Unidos y Catar mostrando avances en sus sistemas de salud, lo que se espera que aumente la demanda de productos de apoyo. Sin embargo, algunos países africanos enfrentan dificultades para contar con una infraestructura sanitaria adecuada, aunque iniciativas con la OMS y otras organizaciones están trabajando para mejorarla.

- El segmento de antieméticos domina el mercado de productos de cuidados paliativos para el cáncer en Oriente Medio y África con una participación de mercado del 27,1 % en 2024, impulsado por la alta prevalencia de náuseas y vómitos inducidos por quimioterapia (CINV) y su papel fundamental en la comodidad del paciente y la finalización del tratamiento.

Alcance del informe y segmentación del mercado de productos de cuidados paliativos contra el cáncer en MEA

|

Atributos |

Perspectivas clave del mercado de productos de cuidados paliativos contra el cáncer de MEA |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de productos de cuidados paliativos contra el cáncer en MEA

Ampliación de las modalidades de tratamiento y la atención integral al paciente

- Una tendencia significativa y en auge en el mercado de productos de cuidados paliativos contra el cáncer en Oriente Medio y África es la ampliación de las modalidades de tratamiento para abarcar un enfoque más holístico de la atención al paciente, que va más allá del simple manejo de la enfermedad y busca mejorar el bienestar general durante y después de la terapia oncológica. Este enfoque integral está mejorando significativamente los resultados y la calidad de vida de los pacientes.

- Por ejemplo, el mayor enfoque en el manejo de la neuropatía periférica inducida por quimioterapia con nuevas estrategias para el manejo del dolor, o el creciente énfasis en el apoyo nutricional y el asesoramiento psicológico junto con los tratamientos convencionales. De igual manera, la integración de los cuidados paliativos en las primeras etapas del tratamiento del cáncer destaca un cambio hacia una experiencia más completa para el paciente.

- La evolución de los cuidados paliativos permite características como la gestión proactiva de los efectos secundarios del tratamiento, lo que mejora la adherencia del paciente a protocolos exigentes y proporciona intervenciones más inteligentes según sus necesidades individuales. Por ejemplo, algunos regímenes antieméticos avanzados utilizan un enfoque multimedicamentoso para mejorar el control de las náuseas y los vómitos. Además, una mejor educación y empoderamiento del paciente les ofrece la comprensión necesaria para gestionar mejor sus síntomas y participar activamente en su recuperación.

- La integración perfecta de los productos de cuidados de apoyo con los planes generales de tratamiento del cáncer facilita la gestión centralizada de los síntomas del paciente junto con la respuesta del tumor y otros parámetros clínicos, creando una experiencia de atención unificada y optimizada.

- Esta tendencia hacia sistemas de atención de apoyo más integrados, centrados en el paciente y proactivos está transformando radicalmente las expectativas de los pacientes respecto al tratamiento del cáncer. En consecuencia, los profesionales sanitarios y las compañías farmacéuticas están desarrollando nuevos productos y protocolos destinados a abordar un espectro más amplio de complicaciones relacionadas con el cáncer.

- La demanda de productos de cuidados de apoyo para el cáncer que ofrezcan un manejo integral de los síntomas y mejoren el bienestar del paciente está creciendo de manera constante en diversos entornos de atención médica, a medida que los oncólogos y los pacientes priorizan cada vez más la atención holística y la mejora de la tolerabilidad del tratamiento.

Dinámica del mercado de productos de apoyo para el cáncer en MEA

Conductor:

Aumento de la incidencia del cáncer y evolución del panorama terapéutico

- La creciente prevalencia de diversos tipos de cáncer en Medio Oriente y África, junto con la evolución continua de los protocolos de tratamiento del cáncer, es un factor importante para la mayor demanda de productos de cuidados de apoyo.

- Por ejemplo, la expansión del acceso a la quimioterapia y la radioterapia en la región implica un mayor número de pacientes que experimentan efectos secundarios, lo que aumenta la necesidad de cuidados paliativos. Se espera que estos avances en la atención oncológica impulsen el crecimiento de la industria de productos de cuidados paliativos durante el período de pronóstico.

- A medida que los sistemas de atención sanitaria se vuelven más sofisticados en el diagnóstico y tratamiento del cáncer, y los pacientes se someten a terapias más intensivas y prolongadas, los productos de cuidados de apoyo ofrecen un alivio esencial de efectos adversos como náuseas, fatiga, dolor y neutropenia, lo que genera una necesidad imperiosa de gestionar estas complicaciones de manera eficaz.

- Además, la creciente adopción de nuevas terapias contra el cáncer, incluidas terapias dirigidas e inmunoterapias, que también tienen sus propios perfiles de efectos secundarios distintivos, está haciendo que los cuidados de apoyo sean un componente integral de estos paradigmas de tratamiento avanzados, ofreciendo un manejo integrado junto con agentes anticancerígenos específicos.

- La comodidad del control de los síntomas, la mejor adherencia del paciente a los regímenes terapéuticos y la posibilidad de mejorar la calidad de vida general durante y después del tratamiento oncológico son factores clave que impulsan la adopción de productos de cuidados paliativos en hospitales, clínicas y centros de atención domiciliaria. El creciente enfoque en los resultados informados por los pacientes y la creciente concienciación de los profesionales sanitarios sobre la importancia de los cuidados paliativos contribuyen aún más al crecimiento del mercado.

Restricción/Desafío:

Presiones de precios y marcos de reembolso limitados

- La preocupación por la presión sobre los precios de los medicamentos genéricos y biosimilares, junto con las limitaciones de los marcos de reembolso para productos de cuidados paliativos en algunos países de Oriente Medio y África, supone un importante obstáculo para una mayor penetración en el mercado. Dado que muchos medicamentos de cuidados paliativos tienen equivalentes genéricos o biosimilares que entran al mercado, esto provoca una erosión de precios, lo que genera inquietud entre los fabricantes sobre la sostenibilidad de los ingresos.

- Por ejemplo, informes de alto perfil sobre restricciones presupuestarias en los sistemas de salud y la diferente cobertura de seguros para tratamientos de apoyo han hecho que algunos pacientes y proveedores duden en utilizar plenamente el espectro de productos disponibles, incluidas opciones novedosas o de mayor precio.

- Abordar estas preocupaciones sobre precios y reembolsos mediante evaluaciones económicas sólidas, la promoción de una cobertura de seguros más amplia y el desarrollo de modelos de atención basados en el valor es crucial para lograr un acceso sostenible al mercado. Empresas como las farmacéuticas locales se esfuerzan por ofrecer opciones asequibles y colaboran con los gobiernos para garantizar reembolsos favorables. Además, el costo relativamente alto de algunas terapias avanzadas de apoyo, en comparación con los tratamientos tradicionales, puede ser un obstáculo para su adopción en sistemas de salud sensibles a los precios o para pacientes con capacidad limitada de pago de su propio bolsillo, especialmente en regiones en desarrollo o en poblaciones con bajos recursos. Si bien los productos básicos de apoyo se han vuelto más accesibles, las terapias especializadas o novedosas suelen tener un precio más elevado.

- Si bien se están realizando esfuerzos para reducir los costos y ampliar el acceso, la carga financiera percibida para ciertas tecnologías de atención de apoyo todavía puede obstaculizar su adopción generalizada, especialmente para aquellos que no cuentan con una cobertura de seguro integral o apoyo gubernamental.

- Superar estos desafíos mediante mejores estrategias de acceso al mercado, educación del consumidor sobre los beneficios a largo plazo de la atención de apoyo y el desarrollo de opciones de productos más asequibles y accesibles será vital para el crecimiento sostenido del mercado.

Alcance del mercado de productos de cuidados paliativos contra el cáncer de MEA

El mercado está segmentado según tipo, indicación, canal de distribución y aplicación.

- Por tipo:

Según el tipo, el mercado de productos de cuidados paliativos para el cáncer de MEA se segmenta en factores estimulantes de colonias de granulocitos (G-CSF), agentes estimulantes de la eritropoyesis (AEE), antieméticos, bifosfonatos, analgésicos opioides, antiinflamatorios no esteroideos (AINE), antiinfecciosos, anticuerpos monoclonales y otros. El segmento de antieméticos domina la mayor cuota de mercado en ingresos, con un 27,1 % en 2024 , impulsado por la alta prevalencia de náuseas y vómitos inducidos por quimioterapia (NVIQ) y su papel fundamental en la comodidad del paciente y la finalización del tratamiento. Los oncólogos suelen priorizar los cuidados paliativos con antieméticos por su impacto inmediato en el bienestar del paciente y el manejo sencillo de un efecto secundario común y angustiante. El mercado también observa una fuerte demanda de tipos de antieméticos debido a su compatibilidad con diversos regímenes de quimioterapia y la disponibilidad de diversas formulaciones que mejoran la adherencia del paciente.

Se prevé que el segmento de los factores estimulantes de colonias de granulocitos (G-CSF) experimente un crecimiento significativo entre 2024 y 2032, impulsado por su creciente adopción en el tratamiento de la neutropenia inducida por quimioterapia y su papel crucial para que los pacientes completen sus ciclos de quimioterapia planificados. Los G-CSF ofrecen un apoyo vital en la prevención de infecciones graves, lo que los hace adecuados para pacientes sometidos a tratamientos mielosupresores, y su integración en las guías oncológicas estándar proporciona a los profesionales sanitarios herramientas esenciales para gestionar las complicaciones del tratamiento. La creciente incidencia de cánceres que requieren quimioterapia intensiva también contribuye a su creciente popularidad.

- Por indicación:

Según las indicaciones, el mercado de productos de cuidados paliativos para el cáncer en MEA se segmenta en náuseas y vómitos inducidos por quimioterapia (NVIQ), anemia inducida por quimioterapia, neutropenia inducida por quimioterapia, dolor oncológico, mucositis oral y sequedad bucal, metástasis óseas, fatiga y otros. El segmento de náuseas y vómitos inducidos por quimioterapia (NVIQ) registró la mayor participación en los ingresos del mercado en 2024 , impulsado por la alta incidencia y el significativo impacto de las NVIQ en la calidad de vida del paciente y la adherencia al tratamiento. El manejo de las NVIQ es una prioridad absoluta para la atención oncológica, y la amplia disponibilidad de antieméticos eficaces contribuye a su predominio.

Se prevé que el segmento de neutropenia inducida por quimioterapia experimente un crecimiento significativo del 6,4 % entre 2025 y 2032, impulsado por su importancia crucial en la prevención de infecciones potencialmente mortales en pacientes con cáncer inmunodeprimidos y su relación directa con la finalización de los ciclos de quimioterapia. El manejo proactivo de la neutropenia es una práctica habitual en oncología, lo que hace que los G-CSF y productos relacionados sean muy solicitados.

- Por canal de distribución:

Según el canal de distribución, el mercado de productos de cuidados paliativos oncológicos de MEA se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias de formulación magistral y farmacias en línea. El segmento de farmacias hospitalarias registró la mayor participación en los ingresos del mercado en 2024 , impulsado por la administración directa de numerosos productos de cuidados paliativos durante o inmediatamente después de los ciclos de quimioterapia en entornos hospitalarios. Las farmacias hospitalarias son el principal punto de dispensación de medicamentos oncológicos especializados y cuidados paliativos relacionados.

Se prevé que el segmento de Farmacias Minoristas experimente un crecimiento significativo entre 2025 y 2032, impulsado por la creciente tendencia hacia la atención oncológica ambulatoria y la mayor facilidad para que los pacientes accedan a medicamentos de apoyo más cerca de sus hogares. Las farmacias minoristas desempeñan un papel crucial al brindar soluciones continuas para el manejo de los síntomas a los pacientes fuera de las visitas hospitalarias.

- Por aplicación:

Según su aplicación, el mercado de productos de cuidados paliativos para el cáncer en MEA se segmenta en Hospitales y Clínicas, Centros de Atención Domiciliaria, Centros de Especialidades y Otros. El segmento de Hospitales y Clínicas representó la mayor cuota de mercado en 2024 , debido a que la mayoría de los tratamientos oncológicos, incluyendo quimioterapia y radioterapia, se administran en estos centros, lo que requiere acceso inmediato a productos de cuidados paliativos. Los hospitales y clínicas también gestionan los efectos secundarios agudos y ofrecen un seguimiento integral de los pacientes.

Se prevé que el segmento de atención domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032 , impulsada por la creciente tendencia hacia la atención basada en el valor, la mayor preferencia de los pacientes por recibir atención en sus propios hogares y los avances en los sistemas de administración de medicamentos que permiten la autoadministración de ciertos productos de apoyo. La atención domiciliaria ofrece mayor comodidad y conveniencia a los pacientes que se someten a tratamientos prolongados.

Análisis regional del mercado de productos de apoyo para el cáncer en MEA

- La región de Medio Oriente y África (MEA) está experimentando un crecimiento significativo en el mercado de productos de cuidados de apoyo para el cáncer , impulsado por la creciente carga del cáncer, el aumento del gasto en atención médica y un énfasis cada vez mayor en mejorar la calidad de vida del paciente.

- Los proveedores de atención médica y los pacientes de la región valoran cada vez más la gestión integral de los efectos secundarios relacionados con el tratamiento y el mayor bienestar que ofrecen los productos de cuidados de apoyo.

- Esta creciente adopción se ve respaldada además por la mejora de la infraestructura de atención sanitaria, una creciente conciencia de la importancia de la atención holística del cáncer y la creciente disponibilidad de servicios oncológicos especializados, lo que establece los productos de atención de apoyo como un componente crucial del tratamiento del cáncer en toda la región MEA.

Perspectiva del mercado de productos de cuidados paliativos contra el cáncer de MEA

- Perspectiva del mercado de productos de apoyo para el cáncer en Sudáfrica

El mercado sudafricano de productos de cuidados paliativos para el cáncer está experimentando un crecimiento sustancial, impulsado por el aumento de la incidencia del cáncer y la expansión del acceso a los tratamientos oncológicos. Los consumidores y los profesionales sanitarios priorizan cada vez más el manejo eficaz de los efectos secundarios del tratamiento mediante soluciones integrales de cuidados paliativos. La creciente preferencia por modelos de atención centrados en el paciente, sumada a una mayor concienciación sobre los beneficios de los cuidados paliativos para mejorar los resultados del tratamiento, impulsa aún más la industria de estos productos. Además, la creciente inversión en infraestructura sanitaria y la disponibilidad de una gama más amplia de productos de cuidados paliativos contribuyen significativamente a la expansión del mercado.

- Análisis del mercado de productos de apoyo para el cáncer en Arabia Saudita

Se proyecta que el mercado de productos de cuidados paliativos para el cáncer en Arabia Saudita se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las importantes inversiones gubernamentales en salud, la creciente incidencia del cáncer y la creciente demanda de tratamientos médicos avanzados. El aumento de centros oncológicos especializados, sumado a la demanda de atención integral al paciente, está impulsando la adopción de productos de cuidados paliativos. Los profesionales de la salud saudíes también se sienten atraídos por la eficacia y la comodidad que estos productos ofrecen al paciente. La región está experimentando un crecimiento significativo en aplicaciones hospitalarias, clínicas y de atención domiciliaria, con la incorporación de productos de cuidados paliativos tanto en protocolos de tratamiento consolidados como en enfoques emergentes de medicina personalizada.

- Análisis del mercado de productos de apoyo para el cáncer en los EAU

Se espera que el mercado de productos de cuidados paliativos para el cáncer en los EAU crezca a una notable tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico, impulsado por la creciente tendencia del turismo médico, los altos ingresos disponibles y el deseo de mejorar los estándares de atención médica y el bienestar del paciente. Además, la preocupación por los efectos secundarios del tratamiento y la comodidad del paciente anima tanto a profesionales sanitarios como a pacientes a optar por soluciones integrales de cuidados paliativos. Se espera que la adopción de tecnologías médicas avanzadas por parte de los EAU, junto con su sólida infraestructura sanitaria y cobertura de seguros, continúe impulsando el crecimiento del mercado.

- Análisis del mercado egipcio de productos de apoyo para el cáncer

Se prevé que el mercado egipcio de productos de cuidados paliativos para el cáncer crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial del 5,8 % durante el período de pronóstico, impulsado por una mayor concienciación sobre el cáncer y sus complicaciones terapéuticas, así como por la demanda de soluciones de cuidados paliativos accesibles y asequibles. La mejora de la infraestructura sanitaria en Egipto, sumada a su gran población de pacientes, promueve la adopción de productos de cuidados paliativos, especialmente en hospitales públicos y privados. La integración de los cuidados paliativos en los protocolos oncológicos estándar también es cada vez más frecuente, con una fuerte preferencia por soluciones rentables y eficaces, alineadas con las prioridades sanitarias locales.

- Perspectiva del mercado de productos de apoyo para el cáncer en Israel

El mercado israelí de productos de apoyo para el cáncer está cobrando impulso, gracias a la avanzada capacidad de investigación médica del país, la alta calidad de la atención médica y la demanda de soluciones terapéuticas innovadoras. El mercado israelí prioriza los tratamientos oncológicos de vanguardia, y la adopción de productos de apoyo se ve impulsada por el creciente número de diagnósticos de cáncer y la atención prioritaria a la calidad de vida del paciente durante el tratamiento. La integración de estos productos con otras tecnologías médicas avanzadas y enfoques de medicina personalizada está impulsando el crecimiento. Además, es probable que el sólido sector farmacéutico israelí y las activas iniciativas de investigación y desarrollo impulsen la demanda de soluciones de apoyo innovadoras y mejoradas, tanto en entornos hospitalarios como ambulatorios.

Cuota de mercado de productos de cuidados paliativos contra el cáncer en MEA

La industria de productos de apoyo oncológico en Oriente Medio y África (MEA) está liderada principalmente por compañías farmacéuticas globales consolidadas con una sólida presencia en oncología y un enfoque creciente en la región MEA. Estas incluyen:

- Amgen Inc. (EE. UU.)

- Novartis AG (Suiza)

- Merck & Co. Inc. (EE. UU.)

- F. Hoffmann-La Roche AG (Suiza)

- Johnson & Johnson (EE. UU.)

- Helsinn Healthcare SA (Suiza)

- Heron Therapeutics (EE. UU.)

- GSK plc (Reino Unido)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Baxter International Inc. (EE. UU.)

- Sanofi (Francia)

- Sun Pharmaceutical Industries Ltd. (India)

Últimos avances en el mercado de productos de apoyo para el cáncer en MEA

- En octubre de 2024 , OncoZenge AB anunció su intención de asociarse con Pharmanovia para la comercialización de BupiZenge en Europa, Oriente Medio y el Norte de África (la región EMENA). Este acuerdo se centra en abordar el dolor causado por la mucositis oral, un efecto secundario común y debilitante de los tratamientos contra el cáncer, lo que pone de manifiesto el compromiso de mejorar la calidad de vida de los pacientes en la región.

- En mayo de 2024, Barkat Pharmaceutical Group, a través de su subsidiaria Sobhan Oncology, presentó cinco nuevos medicamentos contra el cáncer y antimicóticos, lo que ayudó a satisfacer la demanda interna y expandir las exportaciones, lo que los convirtió en el primer fabricante de medicamentos oncológicos en la región de Medio Oriente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE PRODUCTOS DE CUIDADOS DE APOYO CONTRA EL CÁNCER EN ORIENTE MEDIO Y ÁFRICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE LÍNEA DE VIDA DEL TIPO DE FÁRMACO

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 REGLAMENTO

5 DESCRIPCIÓN GENERAL DEL MERCADO

5.1 CONTROLADORES

5.1.1 LA CRECIENTE CARGA DEL CÁNCER A NIVEL MUNDIAL

5.1.2 AUMENTO DE LAS INICIATIVAS DEL GOBIERNO Y OTRAS ORGANIZACIONES DE ATENCIÓN MÉDICA

5.1.3 CRECIMIENTO DE LA POBLACIÓN GERIÁTRICA

5.1.4 AUMENTO DEL NÚMERO DE APROBACIONES DE PRODUCTOS

5.1.5 AUMENTO DEL GASTO EN ATENCIÓN SANITARIA

5.2 RESTRICCIONES

5.2.1 EFECTOS ADVERSOS Y RIESGOS ASOCIADOS CON LOS MEDICAMENTOS DE APOYO CONTRA EL CÁNCER

5.2.2 FALTA DE DETECCIÓN TEMPRANA

5.3 OPORTUNIDADES

5.3.1 ADQUISICIÓN Y ACUERDO POR PARTE DE LOS ACTORES PRINCIPALES

5.3.2 AUMENTO DE LANZAMIENTOS DE PRODUCTOS

5.3.3 CRECIMIENTO DE LAS ACTIVIDADES DE I+D

5.4 DESAFÍOS

5.4.1 POLÍTICA DE REGULACIÓN ESTRICTA

5.4.2 CADUCIDAD DE LAS PATENTES DE MEDICAMENTOS

6 IMPACTO DE LA COVID-19 EN EL MERCADO DE PRODUCTOS DE APOYO PARA EL CÁNCER EN ORIENTE MEDIO Y ÁFRICA

6.1 IMPACTO EN LOS PRECIOS

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN LA DEMANDA

6.4 DECISIONES ESTRATÉGICAS PARA FABRICANTES

6.5 CONCLUSIÓN

7 MERCADO DE PRODUCTOS DE CUIDADO DE APOYO CONTRA EL CÁNCER EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE FÁRMACO

7.1 INFORMACIÓN GENERAL

7.2 FACTOR ESTIMULANTE DE COLONIAS DE GRANULOCITOS (GCSFS)

7.2.1 FILGRASTIM DE ACCIÓN PROLONGADA

7.2.2 FILGRASTIM

7.2.3 LENOGRASTIM

7.3 AGENTES ESTIMULANTES DE LA ERITROPOYETINA (AEE)

7.3.1 EPO-A/B

7.3.2 OPD

7.3.3 CERA

7.3.4 EPO-K

7.4 ANALGÉSICOS OPIOIDES

7.4.1 FENTANILO

7.4.2 METADONA

7.4.3 TRAMADOL

7.4.4 OTROS

7.5 ANTICUERPOS MONOCLONALES

7.6 ANTIINFLAMATORIOS NO ESTEROIDES (AINE)

7.6.1 AINE de venta libre

7.6.1.1 ASPIRINA

7.6.1.2 IBUPROFENO

7.6.1.3 NAPROXENO SÓDICO

7.6.2 AINE CON RECETA

7.6.2.1 CELECOXIB

7.6.2.2 DICLOFENACO

7.6.2.3 INDOMETACINA

7.6.2.4 KETOROLACO

7.6.2.5 MELOXICAM

7.6.2.6 NABUMETONA

7.6.2.7 NAPROXEN

7.6.2.8 OXAPROZINA

7.6.2.9 PIROXICAM

7.6.2.10 SULINDAC

7.6.2.11 OTROS

7.7 BIFOSFONATOS

7.7.1 ÁCIDO ZOLEDRÓNICO O ZOLEDRONATO

7.7.2 PAMIDRONATO DISÓDICO

7.7.3 ÁCIDO IBANDRÓNICO O IBANDRONATO

7.7.4 CLODRONATO DE SODIO

7.8 ANTIEMÉTICOS

7.8.1 APREPITANTE

7.8.2 DEXAMETASONA

7.8.3 DOLASETRÓN

7.8.4 GRANISETRÓN

7.8.5 ONDANSETRÓN

7.8.6 PALONOSETRÓN

7.8.7 PROCLORPERAZINA

7.8.8 ROLAPITANTE

7.8.9 OTROS

7.9 ANTIHISTAMÍNICOS

7.9.1 HIDROXIZINA

7.9.2 DIFENHIDRAMINA

7.9.3 OTROS

7.1 OTROS

8 MERCADO DE PRODUCTOS DE CUIDADO DE APOYO CONTRA EL CÁNCER EN ORIENTE MEDIO Y ÁFRICA, POR TIPO

8.1 INFORMACIÓN GENERAL

8.2 DE MARCA

8.2.1 NEULASTA

8.2.2 ARANESP

8.2.3 PROLIA

8.2.4 XGEVA

8.2.5 EPÓGENO

8.2.6 EPREX

8.2.7 NEUPOGEN

8.2.8 OTROS

8.3 GENÉRICOS

9 MERCADO DE PRODUCTOS DE CUIDADO DE APOYO CONTRA EL CÁNCER EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CÁNCER

9.1 INFORMACIÓN GENERAL

9.2 CÁNCER DE PULMÓN

9.3 CÁNCER DE MAMA

9.4 CÁNCER DE PRÓSTATA

9.5 CÁNCER DE HÍGADO

9.6 CÁNCER DE VEJIGA

9.7 LEUCEMIA

9.8 MELANOMA

9.9 CÁNCER DE OVARIO

9.1 OTROS CÁNCERES

10 MERCADO DE PRODUCTOS DE CUIDADO DE APOYO CONTRA EL CÁNCER EN ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL

10.1 INFORMACIÓN GENERAL

10.2 HOSPITALES

10.2.1 HOSPITALES DE CUIDADOS AGUDOS

10.2.2 HOSPITALES DE CUIDADOS DE LARGA DURACIÓN

10.2.3 CENTROS DE ENFERMERÍA

10.3 CLÍNICAS

10.4 HOSPITALES E INSTITUCIONES ACADÉMICAS

10.5 OTROS

11 MERCADO DE PRODUCTOS DE CUIDADO DE APOYO CONTRA EL CÁNCER EN ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN

11.1 INFORMACIÓN GENERAL

11.2 FARMACIAS HOSPITALARIAS

11.3 FARMACIAS MINORISTAS

11.4 FARMACIAS DE MEZCLAS

12 MERCADO DE PRODUCTOS DE CUIDADO DE APOYO CONTRA EL CÁNCER EN ORIENTE MEDIO Y ÁFRICA, POR GEOGRAFÍA

12.1 ORIENTE MEDIO Y ÁFRICA

12.1.1 SUDÁFRICA

12.1.2 ARABIA SAUDITA

12.1.3 Emiratos Árabes Unidos

12.1.4 ISRAEL

12.1.5 EGIPTO

12.1.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

13 MERCADO DE PRODUCTOS DE CUIDADO DE APOYO CONTRA EL CÁNCER EN ORIENTE MEDIO Y ÁFRICA: PANORAMA DE LA EMPRESA

13.1 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

14 FODA

15 PERFILES DE EMPRESAS

15.1 AMGEN INC.

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLOS RECIENTES

15.2 PFIZER INC.

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLOS RECIENTES

15.3 JANSSEN PHARMACEUTICALS, INC. (UNA SUBSIDIARIA DE JOHNSON & JOHNSON SERVICES, INC.)

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLOS RECIENTES

15.4 NOVARTIS AG

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLOS RECIENTES

15.5 ACACIA PHARMA GROUP PLC

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 PORTAFOLIO DE PRODUCTOS

15.5.3 DESARROLLOS RECIENTES

15.6 ACROTECH BIOPHARMA

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 PORTAFOLIO DE PRODUCTOS

15.6.3 DESARROLLO RECIENTE

15.7 ABR

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 PORTAFOLIO DE PRODUCTOS

15.7.3 DESARROLLOS RECIENTES

15.8 BAXTER

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PORTAFOLIO DE PRODUCTOS

15.8.4 DESARROLLO RECIENTE

15.9 Bayer AG

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PORTAFOLIO DE PRODUCTOS

15.9.4 DESARROLLOS RECIENTES

15.1 F. HOFFMANN-LA ROCHE LTD

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PORTAFOLIO DE PRODUCTOS

15.10.4 DESARROLLOS RECIENTES

15.11 HELSINN HEALTHCARE SA

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 PORTAFOLIO DE PRODUCTOS

15.11.3 DESARROLLOS RECIENTES

15.12 HERON TERAPÉUTICA, INC.

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PORTAFOLIO DE PRODUCTOS

15.12.4 DESARROLLOS RECIENTES

15.13 KYOWA KIRIN CO., LTD.

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PORTAFOLIO DE PRODUCTOS

15.13.4 DESARROLLOS RECIENTES

15.14 MERCK SHARP & DOHME CORP. (UNA SUBSIDIARIA DE MERCK & CO., INC.)

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PORTAFOLIO DE PRODUCTOS

15.14.4 DESARROLLOS RECIENTES

15.15 MYLAN NV

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PORTAFOLIO DE PRODUCTOS

15.15.4 DESARROLLOS RECIENTES

15.16 OXFORD FARMACIA LTD.

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 PORTAFOLIO DE TECNOLOGÍA

15.16.3 DESARROLLO RECIENTE

15.17 SPECTRUM PHARMACEUTICALS, INC.

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PORTAFOLIO DE PRODUCTOS

15.17.4 DESARROLLO RECIENTE

15.18 INDUSTRIAS FARMACÉUTICAS SUN LTD.

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PORTAFOLIO DE PRODUCTOS

15.18.4 DESARROLLOS RECIENTES

15.19 TERSERA TERAPÉUTICA LLC

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 PORTAFOLIO DE PRODUCTOS

15.19.3 DESARROLLO RECIENTE

15.2 TEVA PHARMACEUTICALS USA, INC. (UNA SUBSIDIARIA DE TEVA PHARMACEUTICAL INDUSTRIES LTD.)

15.20.1 INSTANTÁNEA DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PORTAFOLIO DE PRODUCTOS

15.20.4 DESARROLLOS RECIENTES

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.