Middle East And Africa Clinical Trial Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

34.93 Million

USD

57.80 Million

2025

2033

USD

34.93 Million

USD

57.80 Million

2025

2033

| 2026 –2033 | |

| USD 34.93 Million | |

| USD 57.80 Million | |

| % | |

|

Segmentación del mercado de imágenes para ensayos clínicos en Oriente Medio y África, por producto y servicios (servicios y software), modalidad (tomografía computarizada, resonancia magnética, ecocardiografía, medicina nuclear, tomografía por emisión de positrones, rayos X, ultrasonido, tomografía de coherencia óptica y otros), aplicación (oncología, neurología, endocrinología, cardiología, dermatología, hematología y otros), usuario final (empresas farmacéuticas y biotecnológicas, organizaciones de investigación por contrato, fabricantes de dispositivos médicos, institutos de investigación académicos y gubernamentales y otros), distribuidor (ventas directas y ventas por licitación): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de imágenes para ensayos clínicos en Oriente Medio y África

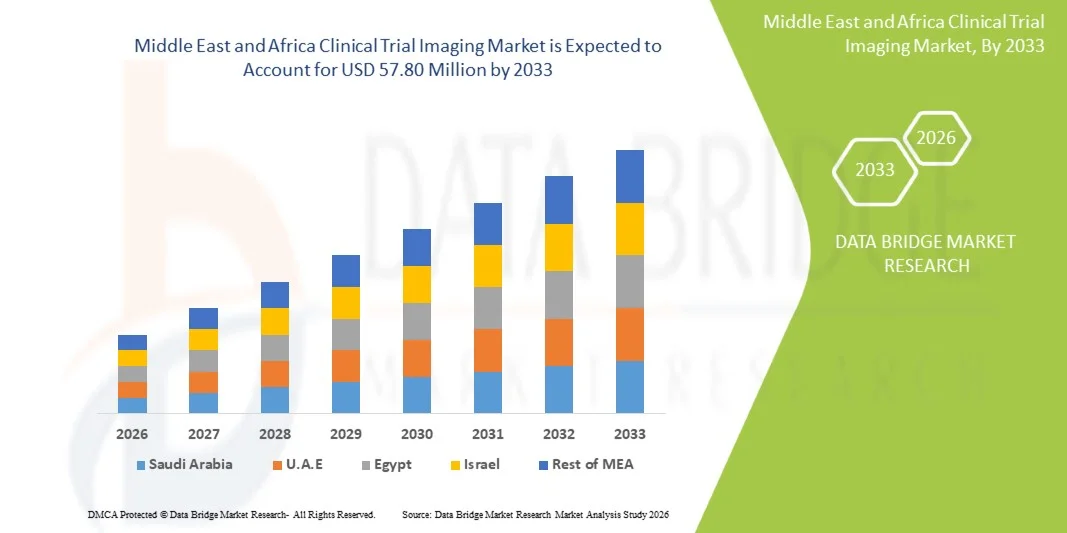

- El mercado de imágenes para ensayos clínicos en Oriente Medio y África alcanzó un valor de 34,93 millones de dólares en 2025 y se prevé que alcance los 57,80 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,5% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el creciente número de ensayos clínicos y la expansión gradual de la infraestructura de investigación sanitaria en países como Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica, lo que genera una demanda de modalidades de imagen avanzadas para el seguimiento y la evaluación de los ensayos.

- Además, la creciente adopción de tecnologías como la resonancia magnética, la tomografía computarizada y el análisis de imágenes basado en inteligencia artificial, junto con las crecientes inversiones en investigación farmacéutica y biotecnológica, está posicionando las imágenes de ensayos clínicos como un componente crítico del desarrollo de fármacos en la región, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de imágenes para ensayos clínicos en Oriente Medio y África

- Las técnicas de imagen para ensayos clínicos, que implican el uso de modalidades de imagen avanzadas como resonancia magnética (RM), tomografía computarizada (TC), tomografía por emisión de positrones (PET) y ultrasonido para apoyar el desarrollo de fármacos y la investigación clínica, se están convirtiendo en un componente cada vez más esencial de los ensayos clínicos en Oriente Medio y África debido a su papel en la mejora de la precisión diagnóstica, el seguimiento de la eficacia del tratamiento y el aseguramiento del cumplimiento normativo tanto en estudios farmacéuticos como biotecnológicos.

- La creciente demanda de imágenes para ensayos clínicos se debe principalmente al aumento del número de ensayos clínicos en la región, al incremento de las inversiones en infraestructura sanitaria y al creciente interés de los patrocinadores y las organizaciones de investigación por contrato en la medicina de precisión y los enfoques de investigación basados en datos.

- Arabia Saudita dominó el mercado con la mayor cuota de ingresos, un 28,6% en 2025, caracterizada por una sólida infraestructura sanitaria, una creciente actividad de investigación clínica e importantes inversiones gubernamentales que apoyan la innovación farmacéutica y las colaboraciones con organizaciones de investigación globales.

- Se prevé que Sudáfrica sea el país de mayor crecimiento en el mercado durante el período de pronóstico, impulsado por su ecosistema de ensayos clínicos bien establecido, la creciente participación en estudios globales y el creciente apoyo de patrocinadores internacionales que buscan poblaciones de pacientes diversas.

- El segmento de imágenes por resonancia magnética dominó el mercado de imágenes para ensayos clínicos con una cuota de mercado del 41,3 % en 2025, impulsado por sus capacidades superiores de obtención de imágenes de tejidos blandos, su uso generalizado en ensayos de oncología y neurología, y su naturaleza no invasiva, lo que la convierte en una modalidad preferida para la obtención de imágenes repetidas en estudios clínicos longitudinales.

Alcance del informe y segmentación del mercado de imágenes para ensayos clínicos en Oriente Medio y África.

|

Atributos |

Información clave del mercado de imágenes para ensayos clínicos en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países incluidos |

Oriente Medio y África

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de imágenes para ensayos clínicos en Oriente Medio y África

“Aumento en la adopción de plataformas centralizadas de datos y procesamiento de imágenes mediante inteligencia artificial”

- Una tendencia significativa y en auge en el mercado de imágenes para ensayos clínicos en Oriente Medio y África es la creciente integración de la inteligencia artificial (IA) y las plataformas de imágenes centralizadas para mejorar la precisión de los datos, optimizar los flujos de trabajo y mejorar los resultados de los ensayos clínicos en diversas áreas terapéuticas.

- Por ejemplo, los proveedores de servicios de imágenes avanzadas están implementando plataformas con inteligencia artificial que permiten el análisis automatizado de imágenes y el intercambio de datos en la nube, lo que permite a los patrocinadores de ensayos clínicos y a las CRO acceder y evaluar los datos de imágenes en tiempo real en múltiples centros de ensayo. Del mismo modo, se están utilizando sistemas de imágenes centralizados para estandarizar los protocolos de imágenes y garantizar la coherencia en los ensayos multicéntricos.

- La integración de la IA en las imágenes de ensayos clínicos permite funciones como la detección automatizada de lesiones, la segmentación de imágenes y el análisis predictivo para evaluar la respuesta al tratamiento de forma más eficaz. Por ejemplo, las herramientas de IA se utilizan cada vez más para reducir la variabilidad en las interpretaciones radiológicas y mejorar la precisión diagnóstica, mientras que las plataformas centralizadas proporcionan alertas inteligentes para discrepancias en los datos o desviaciones del protocolo. Además, las capacidades de acceso remoto ofrecen a los investigadores la flexibilidad de revisar los datos de imagen desde cualquier lugar, lo que mejora la eficiencia operativa.

- La perfecta integración de los sistemas de imágenes para ensayos clínicos con los sistemas de captura electrónica de datos (EDC) y de gestión de ensayos clínicos (CTMS) facilita el control centralizado de los datos y las operaciones del ensayo. A través de una interfaz unificada, las partes interesadas pueden gestionar los flujos de trabajo de imágenes junto con los datos del paciente, la documentación regulatoria y el progreso del ensayo, creando un entorno de investigación más sincronizado y eficiente.

- Esta tendencia hacia soluciones de imagen más inteligentes, estandarizadas e interconectadas está transformando radicalmente los procesos de ensayos clínicos en la región. En consecuencia, las empresas están desarrollando plataformas de imagen basadas en IA con características como control de calidad automatizado, herramientas de colaboración en tiempo real e infraestructura en la nube escalable para dar soporte a ensayos clínicos complejos en múltiples centros.

- La demanda de soluciones avanzadas de imagen para ensayos clínicos que ofrezcan integración de IA y gestión centralizada de datos está creciendo rápidamente en los sectores farmacéutico y biotecnológico, a medida que las organizaciones priorizan cada vez más la eficiencia, la precisión y la escalabilidad en la investigación clínica.

- El creciente énfasis en la evidencia del mundo real (RWE, por sus siglas en inglés) y el monitoreo longitudinal de pacientes está fomentando el uso de soluciones de imágenes avanzadas para capturar datos continuos y de alta calidad durante todo el ciclo de vida del ensayo clínico.

Dinámica del mercado de imágenes para ensayos clínicos en Oriente Medio y África

Conductor

“Aumento de la actividad de ensayos clínicos y expansión de la infraestructura de investigación sanitaria”

- El creciente número de ensayos clínicos en Oriente Medio y África, junto con la expansión de la infraestructura sanitaria, es un factor determinante para la mayor demanda de soluciones de imagen para ensayos clínicos.

- Por ejemplo, en los últimos años, las autoridades sanitarias y las organizaciones de investigación de países como Arabia Saudita y los Emiratos Árabes Unidos han puesto en marcha iniciativas para atraer ensayos clínicos globales, centrándose en mejorar las capacidades de investigación e invirtiendo en tecnologías de diagnóstico avanzadas. Se espera que estas estrategias de los principales actores impulsen el crecimiento del mercado de imágenes para ensayos clínicos en el período previsto.

- A medida que las empresas farmacéuticas y biotecnológicas expanden sus actividades de investigación en la región, las imágenes de ensayos clínicos desempeñan un papel crucial en el apoyo al desarrollo de fármacos, ya que permiten una evaluación precisa de la enfermedad, la estratificación de los pacientes y el seguimiento de los resultados terapéuticos, ofreciendo una ventaja significativa sobre los métodos de evaluación tradicionales.

- Además, la creciente adopción de la medicina de precisión y la necesidad de estudios basados en biomarcadores están aumentando la dependencia de técnicas de imagen avanzadas, lo que convierte la obtención de imágenes en ensayos clínicos en un componente integral de los marcos de investigación modernos.

- La capacidad de realizar ensayos multicéntricos, acceder a poblaciones de pacientes diversas y aprovechar las ventajas de costos son factores clave que impulsan la adopción de soluciones de imágenes para ensayos clínicos en la región. La tendencia a externalizar los servicios de imágenes a proveedores especializados y la creciente presencia de CRO globales contribuyen aún más al crecimiento del mercado.

- Las crecientes iniciativas gubernamentales para posicionar a países como Qatar y Marruecos como centros regionales de investigación clínica están acelerando aún más las inversiones en infraestructura de imágenes y capacidades de investigación.

- La creciente colaboración entre las compañías farmacéuticas mundiales y los hospitales y centros de diagnóstico regionales está mejorando el acceso a tecnologías de imagen avanzadas y fortaleciendo el ecosistema de ensayos clínicos en toda la región.

Restricción/Desafío

“Problemas de estandarización de datos y obstáculos para el cumplimiento normativo”

- Las preocupaciones en torno a la falta de protocolos de imagen estandarizados y los diferentes marcos regulatorios entre países representan un desafío significativo para una mayor adopción en el mercado. Dado que la obtención de imágenes en ensayos clínicos involucra múltiples centros y partes interesadas, las inconsistencias en las prácticas de imagen pueden afectar la calidad de los datos y los resultados de los ensayos, lo que genera inquietudes entre los patrocinadores sobre la confiabilidad y el cumplimiento.

- Por ejemplo, las diferencias en los requisitos reglamentarios y los estándares de imagen entre países como Sudáfrica y Egipto pueden generar complejidades en la ejecución de los ensayos y la armonización de los datos, lo que dificulta que los patrocinadores mantengan la coherencia en los estudios realizados en varios países.

- Abordar estos desafíos mediante la implementación de protocolos de imagen estandarizados, sistemas avanzados de gestión de datos y programas de capacitación para radiólogos es crucial para garantizar la integridad de los datos. Las empresas se centran cada vez más en modelos de lectura centralizados y medidas de garantía de calidad para minimizar la variabilidad y mejorar la coherencia en la interpretación de los datos de imagen.

- Además, el costo relativamente alto de las tecnologías de imágenes avanzadas y el acceso limitado a equipos de última generación en ciertas regiones pueden actuar como una barrera para su adopción, particularmente en sistemas de salud subdesarrollados.

- Si bien las inversiones en infraestructura sanitaria están aumentando, las disparidades en la disponibilidad de tecnología y la falta de experiencia aún pueden obstaculizar la adopción generalizada de soluciones de imagen para ensayos clínicos. Superar estos desafíos mediante la armonización regulatoria, el desarrollo de infraestructura y las colaboraciones estratégicas será fundamental para un crecimiento sostenido del mercado.

- La limitada disponibilidad de radiólogos y especialistas en diagnóstico por imagen cualificados en ciertos países está generando dificultades operativas para mantener un análisis de imágenes de alta calidad y una presentación de informes oportuna para los ensayos clínicos.

- Las preocupaciones sobre la privacidad de los datos y las diferentes normativas de protección de datos entre países están añadiendo complejidad al intercambio transfronterizo de datos, lo que podría ralentizar la adopción de plataformas de imágenes centralizadas.

Alcance del mercado de imágenes para ensayos clínicos en Oriente Medio y África

El mercado está segmentado en función del producto y los servicios, la modalidad, la aplicación, el usuario final y el distribuidor.

- Por producto y servicio

En función de los productos y servicios, el mercado de imágenes para ensayos clínicos en Oriente Medio y África se segmenta en servicios y software. El segmento de servicios dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la alta dependencia de los proveedores de servicios de imágenes para la adquisición, el análisis y la lectura centralizada de imágenes en ensayos clínicos. Los patrocinadores y las CRO subcontratan cada vez más los servicios de imágenes a proveedores especializados para garantizar el cumplimiento normativo y la precisión de los datos. La complejidad de los ensayos multicéntricos en países como Arabia Saudita y Sudáfrica refuerza aún más la demanda de servicios de imágenes integrales. Además, los servicios ofrecen escalabilidad y eficiencia operativa, lo que los hace esenciales para ensayos globales a gran escala. La necesidad de protocolos de imágenes estandarizados e interpretación experta sigue respaldando el dominio de este segmento.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de plataformas de imágenes basadas en IA y sistemas de gestión de datos en la nube. Las soluciones de software permiten compartir imágenes en tiempo real, acceder de forma remota y realizar análisis automatizados, lo que mejora la eficiencia de los ensayos clínicos y reduce los tiempos de respuesta. La creciente demanda de ensayos descentralizados y la transformación digital en el sector sanitario están acelerando aún más la adopción de software. La integración con sistemas de gestión de ensayos clínicos (CTMS) y plataformas de captura electrónica de datos (EDC) optimiza la coordinación del flujo de trabajo. Además, los avances en aprendizaje automático y análisis predictivo están convirtiendo el software de imágenes en una herramienta fundamental para la toma de decisiones basada en datos.

- Por modalidad

Según la modalidad, el mercado se segmenta en tomografía computarizada, resonancia magnética, ecocardiografía, medicina nuclear, tomografía por emisión de positrones, rayos X, ultrasonido, tomografía de coherencia óptica y otras. El segmento de resonancia magnética (RM) dominó el mercado con la mayor cuota de ingresos, un 41,3 % en 2025, impulsado por sus capacidades superiores de imagen de tejidos blandos y su amplia aplicación en ensayos de oncología y neurología. La RM es la preferida para estudios longitudinales debido a su naturaleza no invasiva y la ausencia de radiación ionizante. Su capacidad para proporcionar imágenes de alta resolución la hace esencial para monitorizar la progresión de la enfermedad y la respuesta al tratamiento. La creciente prevalencia de enfermedades crónicas en la región impulsa aún más la demanda de RM. Además, las inversiones en infraestructura avanzada de RM en países como los Emiratos Árabes Unidos contribuyen a su predominio.

Se prevé que el segmento de la tomografía por emisión de positrones (PET) experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente uso en medicina de precisión e investigación oncológica. La imagen PET permite la detección temprana de cambios metabólicos, lo que la convierte en una herramienta muy valiosa en ensayos clínicos que evalúan terapias dirigidas. La creciente adopción de tecnologías de imagen híbridas, como la PET-CT, está mejorando la precisión diagnóstica. La creciente demanda de estudios basados en biomarcadores también está impulsando la utilización de la PET. Además, los avances en radiotrazadores y técnicas de imagen están ampliando su ámbito de aplicación. Se espera que las crecientes inversiones en infraestructura de medicina nuclear aceleren el crecimiento del segmento.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en oncología, neurología, endocrinología, cardiología, dermatología, hematología y otras áreas. El segmento de oncología dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por el alto volumen de ensayos clínicos relacionados con el cáncer en la región. Las técnicas de imagen desempeñan un papel fundamental en la detección, estadificación y monitorización de la respuesta al tratamiento de los tumores, lo que las hace indispensables en los estudios oncológicos. El aumento de la prevalencia del cáncer y las crecientes inversiones en investigación oncológica son factores que contribuyen significativamente a este crecimiento. Países como Arabia Saudita están ampliando sus capacidades de investigación oncológica, lo que impulsa aún más la demanda. El uso de modalidades de imagen avanzadas como la resonancia magnética (RM) y la tomografía por emisión de positrones (PET) mejora la precisión diagnóstica en los ensayos oncológicos. Además, el énfasis regulatorio en los criterios de valoración de imagen respalda el crecimiento del segmento.

Se prevé que el segmento de neurología experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de la investigación en trastornos neurológicos como la enfermedad de Alzheimer y la enfermedad de Parkinson. Las tecnologías de imagen son esenciales para el estudio de la estructura y la función cerebral en ensayos clínicos. La creciente concienciación y el diagnóstico de afecciones neurológicas impulsan la demanda de soluciones de imagen. La adopción de técnicas avanzadas como la resonancia magnética funcional (RMf) está mejorando las capacidades de investigación. El creciente interés en el diagnóstico precoz y los tratamientos personalizados respalda aún más la expansión del segmento. Además, la colaboración entre patrocinadores globales e institutos de investigación regionales está acelerando los ensayos en neurología.

- Por el usuario final

En función del usuario final, el mercado se segmenta en empresas farmacéuticas y biotecnológicas, organizaciones de investigación por contrato, fabricantes de dispositivos médicos, institutos de investigación académicos y gubernamentales, y otros. El segmento de empresas farmacéuticas y biotecnológicas dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su amplia participación en el desarrollo de fármacos y ensayos clínicos. Estas empresas dependen en gran medida de las tecnologías de imagen para evaluar la eficacia y la seguridad de los fármacos. El aumento de las inversiones en I+D y la expansión de las carteras de proyectos clínicos son factores clave de crecimiento. La presencia de empresas farmacéuticas multinacionales en países como los Emiratos Árabes Unidos fortalece aún más este segmento. La imagen desempeña un papel vital en las presentaciones regulatorias y las aprobaciones de ensayos. Además, el creciente enfoque en la medicina de precisión aumenta la dependencia de las soluciones de imagen.

Se prevé que el segmento de organizaciones de investigación por contrato (CRO) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente externalización de las actividades de los ensayos clínicos. Las CRO ofrecen servicios de imagenología especializados, lo que reduce la carga operativa para los patrocinadores. La demanda de soluciones de gestión de ensayos rentables y eficientes está impulsando la adopción de las CRO. La expansión de las redes globales de CRO a países como Sudáfrica acelera aún más el crecimiento. Las CRO también proporcionan acceso a tecnologías de imagenología avanzadas y experiencia especializada. Se espera que la creciente complejidad de los ensayos clínicos impulse la demanda continua de los servicios de las CRO.

- Por distribuidor

En función del distribuidor, el mercado se segmenta en ventas directas y ventas por licitación. El segmento de ventas directas dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por las sólidas relaciones entre los proveedores de servicios de imagen y las compañías farmacéuticas. La colaboración directa permite una mejor personalización de las soluciones de imagen y garantiza una comunicación eficiente durante los ensayos clínicos. Además, facilita una implementación más rápida de servicios y tecnologías. Las empresas prefieren las ventas directas para contratos de alto valor y colaboraciones a largo plazo. Asimismo, los canales de venta directa ofrecen un mayor control sobre los precios y la calidad del servicio. La creciente demanda de soluciones de imagen personalizadas refuerza aún más el dominio de este segmento.

Se prevé que el segmento de ventas por licitación experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente participación gubernamental e institucional en la investigación clínica. Las organizaciones públicas de salud y los institutos de investigación suelen adquirir servicios de diagnóstico por imagen mediante procesos de licitación competitiva. Este enfoque garantiza la eficiencia de costos y la transparencia en las adquisiciones. El creciente número de ensayos clínicos financiados por el gobierno en países como Egipto está impulsando la demanda de ventas por licitación. La expansión de la infraestructura sanitaria y la financiación de la investigación contribuyen aún más al crecimiento del segmento. Además, las colaboraciones entre entidades públicas y privadas están impulsando las oportunidades de licitación.

Análisis regional del mercado de imágenes para ensayos clínicos en Oriente Medio y África

- Arabia Saudita dominó el mercado con la mayor cuota de ingresos, un 28,6% en 2025, caracterizada por una sólida infraestructura sanitaria, una creciente actividad de investigación clínica e importantes inversiones gubernamentales que apoyan la innovación farmacéutica y las colaboraciones con organizaciones de investigación globales.

- Las partes interesadas de la región valoran enormemente el papel de las tecnologías de imagen avanzadas para mejorar la precisión diagnóstica, permitir una monitorización precisa de la respuesta al tratamiento y garantizar el cumplimiento normativo en los ensayos clínicos multicéntricos.

- Esta creciente adopción se ve respaldada además por la expansión de las capacidades de investigación, las iniciativas gubernamentales en países como Arabia Saudita y los Emiratos Árabes Unidos, y la creciente preferencia por la investigación clínica basada en datos y habilitada por la tecnología, lo que establece la obtención de imágenes para ensayos clínicos como un componente crítico en los programas de desarrollo de fármacos tanto regionales como mundiales.

Análisis del mercado de imágenes para ensayos clínicos en Arabia Saudita

En 2025, el mercado de imágenes para ensayos clínicos en Arabia Saudita acaparó la mayor cuota de ingresos en la región de Oriente Medio y África, impulsado por las sólidas inversiones gubernamentales en infraestructura sanitaria y la rápida expansión de las iniciativas de investigación clínica. Los actores clave priorizan cada vez más las tecnologías de imagen avanzadas para mejorar la precisión diagnóstica y respaldar los procesos de desarrollo de fármacos. La creciente presencia de compañías farmacéuticas internacionales y las alianzas con instituciones de investigación locales impulsan aún más el mercado. Además, los programas nacionales de transformación del sistema sanitario y la creciente adopción de tecnologías de salud digital contribuyen significativamente a su expansión.

Análisis del mercado de imágenes para ensayos clínicos en los Emiratos Árabes Unidos

Se prevé que el mercado de imágenes para ensayos clínicos en los Emiratos Árabes Unidos experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por el enfoque del país en convertirse en un centro regional para la investigación e innovación clínica. Además, los sólidos marcos regulatorios y las inversiones en instalaciones sanitarias avanzadas están incentivando a las compañías farmacéuticas a realizar ensayos en el país. Se espera que la adopción por parte de los Emiratos Árabes Unidos de tecnologías de imagen de vanguardia, junto con sus colaboraciones estratégicas con organizaciones de investigación globales, continúe impulsando el crecimiento del mercado.

Análisis del mercado de imágenes para ensayos clínicos en Sudáfrica

Se prevé que el mercado de imágenes para ensayos clínicos en Sudáfrica experimente un crecimiento considerable durante el período de pronóstico, impulsado por su consolidado ecosistema de ensayos clínicos y el acceso a diversas poblaciones de pacientes. La desarrollada infraestructura sanitaria del país, junto con la fuerte presencia de organizaciones de investigación por contrato, fomenta la adopción de tecnologías de imagen en la investigación clínica. El creciente número de ensayos clínicos multinacionales y el énfasis en la precisión de los datos impulsan aún más el crecimiento del mercado.

Análisis del mercado de imágenes para ensayos clínicos en Egipto

El mercado egipcio de imágenes para ensayos clínicos está cobrando impulso gracias a la expansión del sector sanitario del país y su creciente participación en estudios clínicos internacionales. El mercado otorga gran importancia a la precisión diagnóstica y a la monitorización eficiente de los ensayos, lo que impulsa la adopción de modalidades de imagen avanzadas. La integración de tecnologías de imagen con plataformas de salud digital está impulsando el crecimiento. Además, la ubicación estratégica de Egipto y la creciente colaboración en investigación probablemente estimularán la demanda de soluciones de imagen para ensayos clínicos tanto en el sector público como en el privado.

Cuota de mercado de imágenes para ensayos clínicos en Oriente Medio y África

La industria de imágenes para ensayos clínicos en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ICON plc (Irlanda)

- Parexel International Corporation (EE. UU.)

- Medpace Holdings, Inc. (EE. UU.)

- IXICO plc (Reino Unido)

- Radiant Sage LLC (EE. UU.)

- WorldCare Clinical, LLC (EE. UU.)

- Tecnologías de imágenes cardiovasculares LLC (EE. UU.)

- Resonance Health Ltd (Australia)

- Navitas Ciencias de la Vida (India)

- Criterios de valoración por imagen (EE. UU.)

- Grupo de imágenes farmacéuticas (EE. UU.)

- WCG Clínica (EE. UU.)

- Invicro LLC (EE. UU.)

- Perspectum Diagnostics Ltd (Reino Unido)

- Mint Medical GmbH (Alemania)

- Medidata Solutions, Inc. (EE. UU.)

- Imágenes clínicas Prism (EE. UU.)

- Corporación de Sistemas Biomédicos (EE. UU.)

- VirtualScopics, Inc. (EE. UU.)

- Intrinsic Imaging LLC (EE. UU.)

¿Cuáles son las últimas novedades en el mercado de imágenes para ensayos clínicos en Oriente Medio y África?

- En noviembre de 2025, investigadores demostraron el uso exitoso de un escáner de resonancia magnética de bajo costo con procesamiento de imágenes en la nube en África, lo que permitió la obtención de imágenes en tiempo real y mejoró la accesibilidad en entornos clínicos con recursos limitados. Esta innovación destaca el papel cada vez más importante de las tecnologías de imagen asequibles para apoyar los ensayos clínicos y ampliar las capacidades de investigación en toda la región.

- En octubre de 2025, una importante actualización destacó que los países de Oriente Medio y África, en particular las naciones del CCG, están aumentando significativamente las inversiones en tecnologías de imágenes médicas asistidas por IA, que se están integrando cada vez más en la investigación y los ensayos clínicos. Estos avances están mejorando la precisión de las imágenes, la automatización del flujo de trabajo y las capacidades de análisis de datos en toda la región.

- En septiembre de 2024, la Autoridad Saudí de Alimentos y Medicamentos (SFDA) anunció avances en la investigación clínica mediante la aprobación de múltiples ensayos clínicos innovadores, incluidos estudios de terapia génica y celular que dependen en gran medida de técnicas avanzadas de imagen para el seguimiento de la eficacia y la seguridad. Esta iniciativa fortalece el ecosistema de ensayos clínicos de Arabia Saudí y aumenta la demanda de soluciones de imagen de alta calidad en las actividades de investigación.

- En junio de 2024, Clinical Trial Vanguard destacó la creciente preocupación por las inconsistencias y los errores en las imágenes de los ensayos clínicos, haciendo hincapié en la necesidad de protocolos de imagen estandarizados y sistemas de lectura centralizados. Este desarrollo está impulsando una mayor adopción de tecnologías de imagen avanzadas y sistemas de garantía de calidad en ensayos globales y regionales, incluidos los mercados de Oriente Medio y África.

- En abril de 2024, las organizaciones de investigación clínica y los proveedores de diagnóstico por imagen a nivel mundial ampliaron la implementación de herramientas radiológicas basadas en IA para paliar la escasez de radiólogos cualificados y mejorar la precisión en la interpretación de las imágenes. Estos avances se están adoptando cada vez más en regiones emergentes como Oriente Medio y África para optimizar la eficiencia de los ensayos clínicos y los flujos de trabajo diagnósticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.