Middle East And Africa Digital Farming Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.89 Million

USD

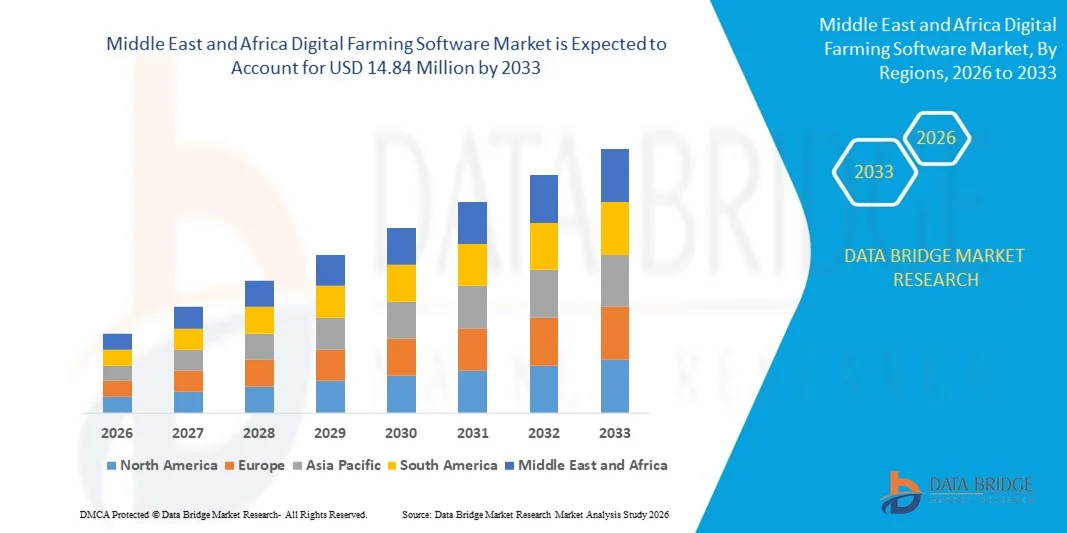

14.84 Million

2025

2033

USD

9.89 Million

USD

14.84 Million

2025

2033

| 2026 –2033 | |

| USD 9.89 Million | |

| USD 14.84 Million | |

| % | |

|

Segmentación del mercado de software para agricultura digital en Oriente Medio y África, por componente (software y servicios), tecnología (teledetección, tecnología de guiado, tecnología de tasa variable, aprendizaje automático, conectividad inalámbrica y otros), aplicación (análisis de drones, agricultura de precisión, robots agrícolas, monitorización de ganado, gestión de invernaderos, gestión de la cadena de suministro, gestión financiera y otros): tendencias y previsiones del sector hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de software para la agricultura digital en Oriente Medio y África?

- El mercado de software para agricultura digital en Oriente Medio y África alcanzó un valor de 9,89 millones de dólares en 2025 y se prevé que alcance los 14,84 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de prácticas de agricultura de precisión y agricultura inteligente, impulsadas por la necesidad de aumentar la productividad agrícola, optimizar el uso de los recursos y abordar los desafíos de la seguridad alimentaria a través de soluciones basadas en datos.

- Además, la creciente integración de tecnologías avanzadas como IoT, IA, aprendizaje automático e imágenes satelitales en las operaciones agrícolas está permitiendo el monitoreo en tiempo real, el análisis predictivo y la automatización, acelerando la transición hacia la agricultura digital.

¿Cuáles son las principales conclusiones del mercado de software para la agricultura digital?

- El software de agricultura digital comprende herramientas y plataformas que recopilan, analizan y visualizan datos agrícolas para apoyar la toma de decisiones en la gestión de cultivos, el monitoreo del suelo, el riego y la planificación de recursos. Estas soluciones mejoran la eficiencia, la sostenibilidad y la rentabilidad en diversas actividades agrícolas.

- La demanda de software para la agricultura digital se debe principalmente a la creciente presión por mejorar el rendimiento de los cultivos, la creciente preocupación por los impactos del cambio climático y el creciente apoyo gubernamental a las iniciativas de agricultura inteligente, especialmente en los mercados emergentes.

- Arabia Saudita dominó el mercado de software para agricultura digital en Oriente Medio y África con la mayor cuota de ingresos, un 32,21 % en 2024, impulsada por la rápida adopción de soluciones de agricultura inteligente, la creciente preocupación por la seguridad alimentaria y las sólidas iniciativas gubernamentales de agricultura digital.

- El mercado de software para agricultura digital en los Emiratos Árabes Unidos está experimentando la tasa de crecimiento más rápida, del 9,34%, impulsada por un enfoque cada vez mayor en la seguridad alimentaria, la agricultura vertical y la agricultura habilitada por la tecnología.

- El segmento de software dominó el mercado con una cuota del 58,5 % en 2024, debido al creciente despliegue de plataformas basadas en datos que proporcionan información útil para la planificación de cultivos, la estimación del rendimiento y la asignación de recursos. Estas soluciones ayudan a los agricultores en la toma de decisiones mediante análisis predictivos y análisis de tendencias históricas, lo que mejora la productividad y la rentabilidad. La adopción de software integral de gestión agrícola se está acelerando debido a su capacidad para centralizar datos de múltiples fuentes, optimizar las operaciones y cumplir con los requisitos normativos.

Alcance del informe y segmentación del mercado de software para agricultura digital

|

Atributos |

Información clave del mercado de software para agricultura digital |

|

Segmentos cubiertos |

|

|

Países incluidos |

Oriente Medio y África

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado del software para la agricultura digital?

Creciente adopción de soluciones de agricultura de precisión

- The digital farming software market is expanding rapidly as more producers embrace precision agriculture tools to improve farm productivity, resource efficiency, and data-driven decision-making. Farmers and agribusinesses are leveraging software to manage crop cycles, irrigation, pest control, and equipment deployment, driving overall sector modernization

- For instance, major market players such as Trimble and John Deere have developed advanced digital farming platforms that integrate sensor networks, GPS-guided equipment, and real-time analytics, enabling users to optimize inputs and yields across large and small-scale operations

- Key innovations include cloud-based solutions, seamless mobile applications, and the integration of AI and machine learning for farm automation, resulting in better cost savings, targeted resource use, and improved outcomes for diverse crops and livestock

- The rise of IoT-connected devices and big data analytics is further accelerating the development of comprehensive farm management systems, allowing producers to monitor crop and soil health, forecast weather, and automate critical tasks remotely

- Governments are actively supporting smart farming adoption through subsidies, digital infrastructure investments, and partnerships with technology vendors to boost food security and sustainability, especially in Middle East and Africa and other high-growth regions

- The increasing need to address climate change and adapt to unpredictable weather patterns is driving demand for precision technology that minimizes waste and environmental impact, making digital farming software a core enabler of resilience and risk mitigation across the agricultural value chai

What are the Key Drivers of Digital Farming Software Market?

- Growing global demand for food, concerns about environmental impact, and shifting consumer preferences for traceable, sustainable products are fueling the adoption of digital farming software that optimizes resource use and lowers chemical and water inputs

- For instance, leading firms such as Climate FieldView and Granular (a Corteva Agriscience company) are partnering with progressive farms to implement digital solutions for real-time monitoring of soil health, targeted irrigation, and variable-rate fertilization, directly supporting sustainability goals and compliance initiatives

- These platforms enable data-driven transparency and accountability, helping farmers meet regulatory requirements and access new markets, such as organic and eco-certified produce

- Integration of sustainability metrics, carbon accounting, and advanced reporting within digital farming tools allows businesses to measure and reduce their ecological footprint while maintaining profitability and yield

- Government programs and industry coalitions are increasingly mandating or incentivizing sustainable practices, making digital farming software an essential tool for compliance, risk reduction, and market competitiveness

Which Factor is Challenging the Growth of the Digital Farming Software Market?

- The high upfront costs associated with deploying comprehensive digital farming solutions—including hardware (sensors, drones), software licensing, and workforce training—present a significant barrier, especially for small- and medium-sized growers

- For instance, some producers hesitate to adopt advanced platforms from companies such as Trimble or John Deere due to costs related to equipment integration, software customization, and managing technology updates

- Limited access to capital and uncertainties around short-term returns on investment can delay digital transformation projects, particularly in regions with lower average farm income or fragmented land holdings

- Interoperability issues with legacy systems and the need for ongoing technical support and updates add to the total cost of ownership, making adoption more difficult for less-resourced operations

- Despite the long-term efficiency and sustainability gains, market growth may be tempered in certain segments until more affordable or scalable solutions are developed and accessible financing options become widespread

How is the Digital Farming Software Market Segmented?

The market is segmented on the basis of component, technology, and application.

- By Component

On the basis of component, the digital farming software market is segmented into software and services. The software segment dominated the largest market revenue share of 58.5% in 2024, attributed to the increasing deployment of data-driven platforms that provide actionable insights for crop planning, yield estimation, and resource allocation. These solutions support farmers in decision-making through predictive analytics and historical trend analysis, thereby enhancing productivity and profitability. The adoption of comprehensive farm management software is accelerating due to its ability to centralize data from multiple sources, streamline operations, and comply with regulatory requirements.

The services segment is expected to witness the fastest growth rate from 2025 to 2032, fueled by rising demand for consulting, integration, and maintenance support. As farms embrace digital transformation, the need for tailored services to optimize software deployment and ensure seamless connectivity across devices is becoming critical. Furthermore, agronomic advisory services and real-time support for troubleshooting and calibration are gaining traction, particularly among small and medium-sized farms with limited in-house expertise.

- By Technology

On the basis of technology, the market is segmented into remote sensing, guidance technology, variable rate technology, machine learning, wireless connectivity, and others. The remote sensing segment held the largest revenue share in 2024, driven by its critical role in monitoring crop health, detecting anomalies, and managing inputs based on satellite or UAV imagery. The ability to assess vast farmland areas with high accuracy makes remote sensing invaluable for large-scale farms aiming for resource-efficient operations. It enables early detection of pest infestations, nutrient deficiencies, and water stress, supporting timely interventions.

Machine learning is projected to register the fastest CAGR from 2025 to 2032, as the industry shifts toward predictive and prescriptive analytics. Machine learning algorithms enhance yield forecasts, automate image recognition for plant diseases, and optimize irrigation schedules based on real-time sensor data. Its adaptive learning capability continuously improves system accuracy, enabling hyper-personalized recommendations. As data volumes increase, machine learning is emerging as the cornerstone for autonomous, intelligent farming ecosystems.

- By Application

On the basis of application, the market is segmented into drone analytics, precision farming, agriculture robots, livestock monitoring, greenhouse management, supply chain management, financial management, and others. The precision farming segment led the market share in 2024, owing to its widespread use in optimizing field-level management through variable input application, GPS-based guidance, and automated machinery. Growers increasingly rely on precision farming software to enhance yield while reducing costs, supported by detailed geospatial analytics and historical yield maps. This segment continues to dominate due to its broad applicability across row crops, permanent crops, and horticulture.

Drone analytics is anticipated to witness the fastest growth from 2025 to 2032, driven by the rising deployment of UAVs for aerial scouting, mapping, and real-time surveillance. Drone-captured imagery provides high-resolution insights into plant health, pest activity, and irrigation coverage, enabling rapid and data-informed decisions. Coupled with AI-powered analysis, drone analytics platforms are transforming field assessments from manual inspections to automated, scalable intelligence tools, significantly improving operational agility and efficiency.

Which Region Holds the Largest Share of the Digital Farming Software Market?

- Saudi Arabia dominated the Middle East and Africa digital farming software market with the largest revenue share of 32.21% in 2024, driven by rapid adoption of smart agriculture solutions, rising food security concerns, and strong government-led digital agriculture initiatives

- El creciente despliegue de herramientas de agricultura de precisión, tecnologías de teledetección y plataformas de gestión agrícola en grandes explotaciones comerciales y proyectos de agricultura en ambientes controlados está impulsando el crecimiento del mercado.

- Las sólidas inversiones público-privadas, la expansión de los ecosistemas de tecnología agrícola y la integración de la IA, el IoT y las plataformas basadas en la nube posicionan a Arabia Saudita como el mercado más impulsado por la innovación en software de agricultura digital en la región de Oriente Medio y África.

Análisis del mercado de software para agricultura digital en los Emiratos Árabes Unidos

El mercado de software para agricultura digital en los Emiratos Árabes Unidos (EAU) registra el mayor crecimiento, un 9,34%, impulsado por la creciente atención a la seguridad alimentaria, la agricultura vertical y la agricultura tecnológica. La adopción de plataformas de gestión agrícola, análisis de datos mediante drones y sistemas de monitorización basados en IoT optimiza el rendimiento y la eficiencia de los recursos. Los programas de innovación respaldados por el gobierno, los proyectos piloto de agricultura inteligente y la colaboración entre empresas agrotecnológicas e instituciones de investigación posicionan a los EAU como un mercado de alto crecimiento en el sector del software para agricultura digital en Oriente Medio y África.

Análisis del mercado de software para la agricultura digital en Sudáfrica

El mercado sudafricano de software para la agricultura digital se expande de forma constante, impulsado por las grandes explotaciones agrícolas comerciales, la creciente mecanización y la demanda cada vez mayor de soluciones agrícolas basadas en datos. El uso cada vez mayor de la agricultura de precisión, los sistemas de monitorización ganadera y el software de gestión agrícola en la nube impulsan la adopción en el mercado. Las iniciativas gubernamentales de apoyo, la mejora de la infraestructura digital y la colaboración entre las empresas agroindustriales y los proveedores de tecnología están fortaleciendo el papel de Sudáfrica como actor clave en el mercado de software para la agricultura digital en Oriente Medio y África.

¿Cuáles son las principales empresas en el mercado de software para la agricultura digital?

La industria del software para la agricultura digital está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Bayer AG (Alemania)

- CropX Inc. (EE. UU.)

- NETAFIM (una subsidiaria de Orbia) (Israel)

- PrecisionHawk, Inc. (EE. UU.)

- eAgroop, Lda (Portugal)

- EZ Lab srl (Italia)

- Tecnología líder en agricultura (EE. UU.)

- Accenture (Irlanda)

- Infosys Limited (India)

- FarmFacts GmbH (Alemania)

- Yara (Noruega)

- Luda.Farm AB (Suecia)

- Granular, Inc. (una subsidiaria de Corteva) (EE. UU.)

- Trimble Inc. (EE. UU.)

- Red de Negocios Agrícolas, Inc. (EE. UU.)

- DJI (China)

- Pix4D SA (Suiza)

- Agremo (Croacia)

- Farmers Edge Inc. (Canadá)

- BASF (Alemania)

- Raven Industries, Inc. (EE. UU.)

- AGCO Corporation (EE. UU.)

- Gamaya (Suiza)

- DRAGONFLY IT (Canadá)

- BayWa AG (Alemania)

- Syngenta (Suiza)

- Hexagon Agriculture (una subsidiaria de HEXAGON) (EE. UU.)

- Field Margin Ltd. (Reino Unido)

- AeroVironment, Inc. (EE. UU.)

- Deere & Company (EE. UU.)

¿Cuáles son las últimas novedades en el mercado global de pantallas centrales para vehículos?

- En marzo de 2024, TELUS Agriculture & Consumer Goods, proveedor canadiense de software para agricultura digital, adquirió Proagrica, con sede en el Reino Unido, para fortalecer su posición en el mercado mediante la expansión de su experiencia agronómica y la mejora de las capacidades de su plataforma. Se espera que esta adquisición impulse la competitividad de TELUS Agriculture al promover la digitalización de los clientes, mejorar la conectividad de datos y ofrecer información más detallada, reforzando así su papel en el mercado global de software para agricultura digital.

- En junio de 2022, la empresa estadounidense de tecnología agrícola Cropin lanzó Cropin Cloud, la primera nube industrial diseñada específicamente para la agricultura, impactando significativamente el mercado al establecer un nuevo estándar para la inteligencia agrícola impulsada por IA. La plataforma mejora la escalabilidad y la eficiencia de la agricultura digital al ofrecer soluciones seguras y con gran cantidad de datos para empresas agropecuarias y gobiernos, consolidando aún más la posición de Cropin como un innovador clave en el panorama del software para la agricultura digital.

- En septiembre de 2020, Raven Industries, Inc. presentó Raven Autonomy para optimizar las operaciones en el ecosistema de agricultura de precisión mediante tecnología conectada a VSN, lo que ayuda al agricultor a ampliar su cartera de productos. La empresa ha mejorado su cartera de negocios con el lanzamiento de este producto que genera mayores ingresos.

- En enero de 2020, CropX Inc. anunció la adquisición de CropMetrics, proveedor de herramientas de riego de precisión basadas en la nube. Mediante esta adquisición, la empresa combinó las ofertas de CropX y CropMetrics para brindar a sus clientes acceso a una combinación de datos del suelo, análisis de gestión agrícola y herramientas de apoyo a la toma de decisiones. Esto ha ayudado a la empresa a mejorar su oferta y su presencia en el mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.