Middle East And Africa Digital Lending Platform Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.06 Billion

USD

3.95 Billion

2025

2033

USD

1.06 Billion

USD

3.95 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 3.95 Billion | |

| % | |

|

Middle East and Africa Digital Lending Platform Market Segmentation, By Component (Solutions and Services), Deployment Model (On Premises, Cloud), Loan Amount Size (Less than USD 7,000, USD 7,001 to USD 20,000, and More than USD 20,001), Subscription Type (Free and Paid), Loan Type (Automotive Loan, SME Finance Loan, Personal Locast, Home

Digital Lending Platform Market Overview

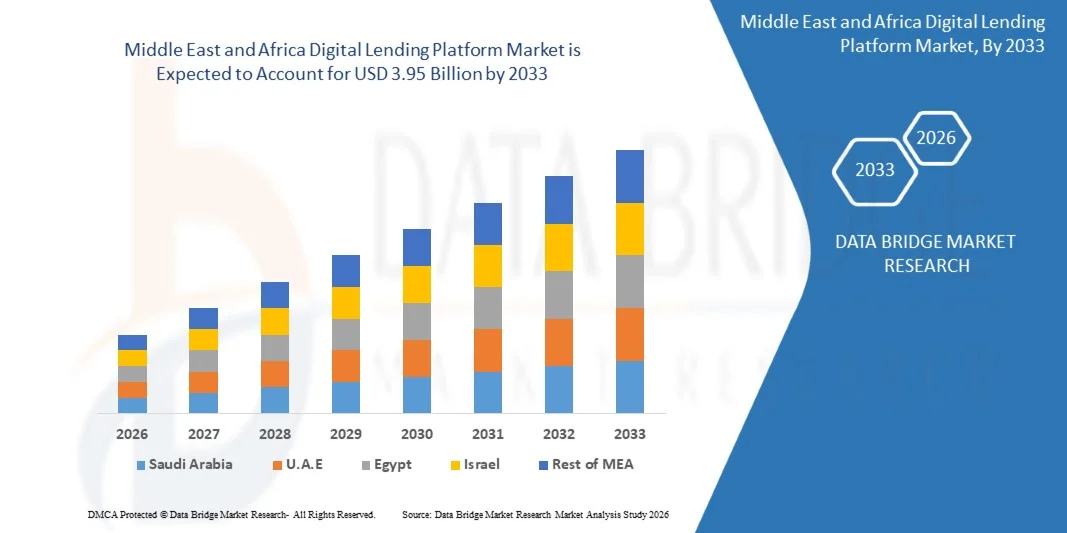

Según el análisis de Data Bridge Market Research, el mercado de plataformas de crédito digital fue valorado enUSD 1.06 billion in 2025y se prevé que alcance3.95 millones de dólares en 2033, creciendo en unCAGR of 17.90% from 2026 to 2033El mercado está experimentando un crecimiento sólido impulsado por la creciente digitalización de los servicios financieros, el aumento de la demanda de un procesamiento de préstamos más rápido y sin papel y los avances continuos en la inteligencia artificial, el aprendizaje automático y las tecnologías de crédito basadas en la nube. Las instituciones financieras, las empresas fintech y las empresas financieras no bancarias (NBFC) están adoptando cada vez más plataformas de préstamos digitales para automatizar la procedencia de préstamos, la evaluación de créditos, la subescritura, el desembolso y el servicio de préstamos, lo que permite aprobar más rápidamente, mejorar la eficiencia operacional y mejorar la experiencia de los clientes. El creciente uso de fuentes de datos alternativas, la puntuación de crédito impulsada por AI, la electrónica Conocer a su cliente (e-KYC), y la verificación de identidad digital está mejorando aún más la exactitud de los préstamos y la ampliación de la inclusión financiera.

La creciente penetración de los teléfonos inteligentes, la conectividad de Internet y los ecosistemas de pago digital, junto con la creciente preferencia de los consumidores por servicios financieros remotos y sin contacto, es un estímulo para los bancos, los sindicatos de crédito, los proveedores de tecnología fin y las instituciones de crédito para invertir en plataformas avanzadas de préstamos digitales. Las herramientas de evaluación de riesgos impulsadas por AI, los motores de decisión automatizados, la integración bancaria abierta y las soluciones financieras integradas están reemplazando cada vez más los procesos tradicionales de préstamo manual permitiendo la evaluación de prestatarios en tiempo real, ofertas de préstamo personalizadas, detección de fraude, cumplimiento regulatorio y gestión de préstamos sin costura. Además, la integración de la informática en la nube, las interfaces de programación de aplicaciones (API), la tecnología de blockchain y el análisis de datos está acelerando aún más la adopción de soluciones de plataformas de préstamos digitales en mercados tanto desarrollados como emergentes.

Tamaño del mercado

- Valor de mercado (2025): USD 1,06 millones

- Valor de mercado esperado (2033): USD 3.95 millones

- CAGR prefabricado (2026–2033): 17,90%

- Región líder en 2025: K

- Región de crecimiento más rápida: Alemania

Principales tendencias del mercado "

- Arabia Saudita dominaba el mercado de plataformas de préstamos digitales de Oriente Medio y África con una cuota de ingresos estimada del 31,4% en 2025, impulsada por el rápido desarrollo de los ecosistemas fintech del país, el aumento de la penetración de la banca digital, la adopción generalizada de plataformas de préstamos en línea por consumidores y PYMES, las iniciativas gubernamentales de apoyo bajo la Visión 2030 de Arabia Saudita, y la presencia de bancos líderes y empresas fintech que invierten en soluciones de préstamos impulsadas por AI. La creciente economía sin efectivo del país, el firme apoyo regulatorio del Banco Central de Arabia Saudita (SAMA), y la creciente demanda de crédito digital instantáneo continúan fortaleciendo su liderazgo en el mercado de plataformas de préstamos digitales de Oriente Medio y África.

- El segmento pagado dominaba el mercado con una estimación8% de participación en 2025Debido a la creciente demanda de plataformas de préstamos de categoría empresarial que ofrecen automatización avanzada, evaluación de crédito impulsada por AI, detección de fraude, cumplimiento reglamentario, servicio de préstamos y capacidad de gestión de las relaciones con los clientes.

- Se espera que los E.E. sean testigos del crecimiento más rápido en el mercado de la plataforma de préstamos digitales de Oriente Medio " África " , registrando un CAGR estimado de 19,4% durante 2026–2033, apoyado por la rápida transformación digital en todo el sector financiero, aumentando la adopción de marcos financieros incrustados y abiertos, aumentando las inversiones fintech, ampliando la demanda de soluciones de crédito para consumidores digitales y PYMES, e iniciativas gubernamentales favorables que promueven la innovación financiera. La creciente implementación de plataformas de préstamos basadas en la nube, subescritura impulsada por AI, verificación de identidad digital y servicios financieros impulsados por API está acelerando aún más el crecimiento del mercado en todo el E.E.U.

- Se proyecta que el segmento de prestamistas P2P (peer-to-peer) sea testigo de la CAGR más rápida3% de 2026 a 2033, impulsado por la creciente popularidad de modelos de préstamos alternativos que conectan directamente prestatarios con inversores individuales e institucionales a través de plataformas digitales.

- Se espera que el segmento de préstamos financieros de las PYMES registre la CAGR más rápida1% de 2026 a 2033, impulsado por el aumento de la demanda de capital de trabajo digital, financiamiento de expansión empresarial, compras de equipos y gestión de flujos de efectivo entre pequeñas y medianas empresas.

Report Scope and Digital Lending Platform Market Segmentation

|

Atributos |

Digital Lending Platform Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de plataformas de inclinación digital

Tendencia:Rapid Growth of Open Finance and AI-Powered Digital Lending Across the Middle East & Africa

Los bancos, las empresas fintech y las instituciones financieras no bancarias de todo el Oriente Medio " África están adoptando cada vez más inteligencia artificial (AI), aprendizaje automático, informática en la nube y tecnologías financieras abiertas para modernizar las operaciones de préstamo y mejorar la inclusión financiera. Las plataformas de préstamos digitales impulsadas por AI están permitiendo a los prestatarios automatizados a bordo, verificación de identidad digital, calificación de crédito alternativo, detección de fraude y subescritura de préstamos en tiempo real, permitiendo a los prestamistas ofrecer decisiones de préstamo más rápidas y precisas. Los gobiernos de toda la región también están introduciendo reglamentaciones favorables a fintech, licencias bancarias digitales y marcos financieros abiertos para fomentar la innovación al tiempo que amplían el acceso al crédito para consumidores y PYMES. Además, se están integrando soluciones de préstamos en aplicaciones bancarias digitales, plataformas de comercio electrónico y ecosistemas de pago, lo que permite un acceso sin obstáculos a la financiación. Por ejemplo, en noviembre de 2023, el Banco Central de los Emiratos Árabes Unidos puso en marcha su Reglamento Financiero Abierto, estableciendo un marco reglamentario para los servicios financieros abiertos y permitiendo el intercambio seguro de datos para apoyar productos financieros innovadores, incluidas soluciones de préstamos digitales. Esta iniciativa representa un paso importante hacia la aceleración de los préstamos habilitados para la IA y la financiación integrada en toda la región.

Digital Lending Platform Market Dynamics

Key Market Driver:Ampliación del ecosistema de Fintech y la transformación financiera digital dirigida por el Gobierno

La creciente adopción de la banca digital, la evaluación crediticia impulsada por AI y las iniciativas de fintech dirigidas por el gobierno es un importante motor del mercado de la plataforma de préstamos digitales de Oriente Medio " África " . Las instituciones financieras están reemplazando cada vez más los procesos de préstamo manual con plataformas automatizadas de origen de préstamos capaces de proporcionar a bordo digital, evaluación de crédito en tiempo real, prevención del fraude y aprobación de préstamos instantáneos. La creciente penetración de los teléfonos inteligentes, el aumento de la demanda de financiación de las PYME y la expansión de los ecosistemas de pago digital están apoyando aún más el crecimiento del mercado. Los gobiernos de toda la región también están introduciendo bolsas de arena reglamentarias, marcos de licencias de fintech y iniciativas financieras abiertas para fomentar la innovación y mejorar la inclusión financiera. Por ejemplo, en abril de 2024, el Banco Central de Arabia Saudita (SAMA) anunció la concesión de licencias a otras empresas de tecnología financiera para ampliar los servicios financieros digitales y fortalecer el ecosistema fintech del Reino bajo Saudi Vision 2030, apoyando la adopción más amplia de plataformas de préstamos digitales.

Key Restraint/Challenge:Riesgos de ciberseguridad, requisitos de protección de datos y Reglamento Financiero Evolutivo

Un reto importante que enfrenta el mercado de plataformas de préstamos digitales de Oriente Medio " África " es garantizar una seguridad cibernética sólida, la privacidad de los datos y el cumplimiento de las normas financieras en evolución. Las plataformas de préstamos digitales procesan información confidencial de identidad de los clientes, registros financieros y datos de transacción, haciéndolos objetivos atractivos para ciberataques y fraude. Las instituciones financieras deben invertir continuamente en tecnologías de verificación de identidad, prevención del fraude, cifrado y gobernanza de IA para mantener la confianza de los clientes y el cumplimiento reglamentario. Además, diversos marcos reglamentarios en distintos países aumentan la complejidad de la aplicación de los proveedores regionales de plataformas de préstamos. For instance, in September 2023, the Saudi Data and Artificial Intelligence Authority (SDAIA) released updated Personal Data Protection Law (PDPL) implementing regulations, strengthening data protection requirements that affect digital financial service providers, including digital lending platforms.

Oportunidad del mercado clave:Ampliación de las soluciones de financiación integradas y de asignación digital de PYME

La rápida expansión de la financiación integrada, la banca digital y la financiación de las PYMES presenta una importante oportunidad a largo plazo para el mercado de la plataforma de préstamos digitales de Oriente Medio " África " . Los bancos, las empresas fintech, los proveedores de pagos y los mercados digitales están incrustando cada vez más los servicios de préstamo dentro de sus ecosistemas digitales, permitiendo a los consumidores y las empresas acceder a la financiación sin visitar las sucursales bancarias tradicionales. Las plataformas de subescritura, calificación crediticia alternativa y préstamos basadas en la nube permiten a los prestamistas ampliar el acceso al crédito y mejorar la eficiencia operacional. Por ejemplo, en febrero de 2024, Mastercard amplió sus soluciones financieras digitales centradas en las PYMES en todo el Oriente Medio y África mediante asociaciones con instituciones financieras regionales, apoyando préstamos digitales más rápidos, financiación integrada y decisiones de crédito basadas en datos para pequeñas empresas.

Plataforma de Lending Digital Market Scope

El mercado de la plataforma de crédito digital se segmenta sobre la base de componentes, modelo de despliegue, tamaño de la cantidad de préstamo, tipo de suscripción, tipo de préstamo y vertical.

- Por componente

Sobre la base del componente, el mercado mundial de plataformas de préstamos digitales se centra en soluciones y servicios. El segmento de soluciones dominó el mercado con una cuota estimada del 69,3% en 2025 debido a la creciente adopción de software de préstamos digitales de punta a punta por bancos, compañías de tecnología fin, empresas financieras no bancarias (NBFC) y sindicatos de crédito. Estas plataformas automatizan la originación de préstamos, prestatario a bordo, verificación de identidad, puntuación de crédito, subescritura, gestión de documentos y servicio de préstamo a través de una sola plataforma integrada. El mercado mundial de la plataforma de préstamos digitales es testigo de una fuerte demanda de motores de decisión impulsados por AI que permiten aprobar préstamos más rápidos al tiempo que aumentan la eficiencia operacional y reducen los costos de procesamiento. Las instituciones financieras están integrando cada vez más las capacidades de computación en la nube, API abiertas, aprendizaje automático y detección de fraude en plataformas de préstamos para mejorar la experiencia del cliente. La creciente demanda de préstamos digitales instantáneos y financiación integrada está apoyando aún más la adopción. La expansión de los servicios bancarios móviles y financieros digitales sigue fortaleciendo el dominio de las soluciones de software. La innovación continua en analítica predictiva y evaluación automatizada del riesgo está mejorando la precisión de los préstamos. Se prevé que el aumento de la inversión en la transformación digital por parte de las instituciones financieras mantendrá el liderazgo del segmento de soluciones durante todo el período previsto.

Se prevé que el segmento de servicios será testigo de la CAGR más rápida de 19,2% de 2026 a 2033, impulsada por la creciente demanda de consultoría, implementación, migración en la nube, personalización, integración, servicios gestionados y mantenimiento de plataformas. Las instituciones financieras requieren conocimientos especializados para integrar plataformas de préstamos digitales con sistemas bancarios básicos existentes y aplicaciones financieras de terceros. El mercado mundial de plataformas de préstamos digitales está experimentando una creciente demanda de optimización de modelos AI, consultoría en seguridad cibernética, cumplimiento regulatorio y servicios abiertos de implementación bancaria. La creciente adopción entre los bancos regionales y las startups fintech está acelerando la demanda de servicios de apoyo profesional. Las actualizaciones continuas de software y los cambios reglamentarios están aumentando aún más los requisitos de servicio. Las instituciones financieras están adquiriendo cada vez más la gestión de las plataformas para mejorar la eficiencia y reducir la complejidad operacional. Ampliar la adopción en la nube también está apoyando el crecimiento de los servicios gestionados. Se espera que estos factores aceleren el segmento de servicios durante el período previsto.

- By Deployment Model

Sobre la base del modelo de despliegue, el mercado mundial de plataformas de préstamos digitales se segmenta en locales y nubes. El segmento de la nube dominaba el mercado con una participación estimada del 64,8% en 2025 debido a su escalabilidad, menores costos de infraestructura, mayor despliegue e integración perfecta con los ecosistemas bancarios digitales. Las instituciones financieras prefieren cada vez más plataformas de préstamos basadas en la nube porque apoyan la evaluación de crédito en tiempo real, la accesibilidad remota, las actualizaciones automáticas de software y las capacidades de recuperación en casos de desastre. El mercado global de plataformas de préstamos digitales sigue beneficiando de la rápida migración hacia soluciones de préstamo de Software-as-a-Service (SaaS). El despliegue en la nube permite a las organizaciones lanzar rápidamente nuevos productos de crédito digital manteniendo el cumplimiento regulatorio y la flexibilidad operacional. El aumento de la adopción de las API de banca abiertas y las soluciones financieras integradas impulsadas por AI está fortaleciendo aún más el despliegue en la nube. Bancos y empresas de fintech están aprovechando la infraestructura de la nube para procesar grandes volúmenes de préstamos manteniendo la fiabilidad del sistema. Aumentar la inversión de los proveedores de cloud está apoyando la innovación de plataformas. Estos factores siguen reforzando el dominio del segmento de la nube.

Se espera que el segmento de locales sea testigo de la adopción más rápida entre las organizaciones que requieren un control estricto de datos en entornos regulados específicos, registrando un CAGR de 16,8% de 2026 a 2033. Las grandes instituciones financieras que manejan información de clientes altamente sensible siguen invirtiendo en infraestructuras locales para mantener un mayor control sobre la seguridad de los datos y el cumplimiento reglamentario. El mercado mundial de la plataforma de préstamos digitales sigue siendo testigo de la demanda de organizaciones que operan bajo estrictas políticas de gobernanza interna. Las instituciones financieras prefieren el despliegue personalizado para los flujos de trabajo complejos de préstamos y la integración del sistema legado. La inversión continua en ciberseguridad e infraestructura híbrida de TI está apoyando la expansión del mercado. Las tecnologías avanzadas de cifrado y las redes internas seguras mejoran aún más la adopción. Las organizaciones que requieren entornos de préstamo personalizados siguen invirtiendo en soluciones locales. Se espera que estos factores apoyen el crecimiento constante durante el período previsto.

- Cantidad de tamaño por préstamo

Sobre la base del tamaño de la cantidad de préstamo, el mercado mundial de plataformas de préstamos digitales se segmenta en menos de USD 7.000, USD 7,001 a USD 20.000, y más de USD 20,001. El segmento de USD 7,001 a USD 20.000 dominó el mercado con una cuota estimada del 43,9% en 2025 debido a la fuerte demanda de préstamos personales, financiación de la educación, gastos médicos, financiación de pequeñas empresas y consolidación de la deuda. Esta categoría de préstamo representa un equilibrio entre la asequibilidad de los prestatarios y el riesgo de préstamos manejables para las instituciones financieras. El mercado global de plataformas de préstamos digitales sigue beneficiando de aumentar las aplicaciones de préstamos digitales dentro de esta gama porque los procesos de aprobación son altamente automatizados. La calificación crediticia basada en la inteligencia artificial y el análisis alternativo de datos han mejorado significativamente la eficiencia de los préstamos de tamaño mediano. Bancos y prestamistas de fintech están ampliando opciones de reembolso flexibles para atraer prestatarios. La creciente adopción bancaria digital y las aplicaciones de préstamos móviles están apoyando aún más el crecimiento del mercado. El aumento de la demanda entre los profesionales asalariados y las PYMES sigue fortaleciendo este segmento. Se espera que estos factores mantengan su posición dominante durante todo el período previsto.

Se prevé que el segmento más de USD 20,001 registrará el CAGR más rápido del 18,6% de 2026 a 2033, impulsado por el aumento de los préstamos digitales para viviendas, la financiación de la expansión empresarial, los préstamos comerciales y la financiación del consumidor de alto valor. Las instituciones financieras utilizan cada vez más modelos de subescritura impulsados por la IA para acelerar la aprobación de préstamos de mayor valor y mejorar la gestión de riesgos. El mercado mundial de la plataforma de préstamos digitales es testigo de la creciente adopción de verificación automatizada de ingresos, procesamiento de documentos digitales y evaluación de crédito predictiva para grandes cantidades de préstamos. Ampliar la digitalización hipotecaria y los programas de financiación de PYMES están apoyando la demanda. Aumentar la confianza en las tecnologías de préstamos digitales es alentar a los prestatarios a buscar mayores préstamos mediante plataformas en línea. Las instituciones financieras siguen invirtiendo en capacidades avanzadas de evaluación de riesgos para mejorar la exactitud de los préstamos. Se espera que estos acontecimientos aceleren considerablemente el crecimiento en el segmento de mayor valor de los préstamos durante el período previsto.

- Por tipo de suscripción

Sobre la base del tipo de suscripción, el mercado mundial de plataformas de préstamos digitales se segmenta en forma gratuita y pagada. El segmento pagado dominaba el mercado con una estimación74,8% de participación en 2025Debido a la creciente demanda de plataformas de préstamos de categoría empresarial que ofrecen automatización avanzada, evaluación de crédito impulsada por AI, detección de fraude, cumplimiento reglamentario, servicio de préstamos y capacidad de gestión de las relaciones con los clientes. Las instituciones financieras, los bancos, los NBFC y las compañías de fintech prefieren cada vez más las plataformas pagadas porque proporcionan mayor seguridad, apoyo técnico dedicado, actualizaciones regulares de software e integración perfecta con sistemas bancarios básicos. El mercado global de la plataforma de préstamos digitales sigue siendo testigo de una fuerte inversión en soluciones de préstamo basadas en la suscripción Software-as-a-Service (SaaS) que mejoran la eficiencia operacional y reducen el procesamiento manual. Las plataformas de pago también ofrecen flujos de trabajo personalizables, paneles de análisis, conectividad de API y escalabilidad en la nube que soportan altos volúmenes de préstamos. El aumento de los requisitos reglamentarios y las preocupaciones en materia de seguridad cibernética alientan a las organizaciones a adoptar modelos de suscripción de primas. La innovación continua en IA, el aprendizaje automático y la analítica predictiva refuerza aún más el liderazgo del segmento pagado. Se espera que estas ventajas mantengan su posición dominante durante todo el período previsto.

El segmento libre es proyectado para presenciar la CAGR más rápida17.5% de 2026 a 2033, impulsado por la creciente adopción de plataformas de crédito digitales de nivel de entrada entre startups, instituciones de microfinanciación y pequeñas empresas de fintech. Las organizaciones con presupuestos tecnológicos limitados utilizan plataformas libres para digitalizar la procedencia de los préstamos, la gestión de los prestatarios y el procesamiento de documentos antes de la transición a soluciones premium. El mercado mundial de plataformas de préstamos digitales se beneficia de la disponibilidad de tecnologías de código abierto y modelos de software de freemium que reducen las barreras de entrada para los nuevos participantes en el mercado. Aumentar las iniciativas de adopción en la nube y de inclusión financiera digital están apoyando aún más el crecimiento del mercado. Muchos proveedores de plataforma están introduciendo versiones gratuitas con funcionalidad limitada para atraer nuevos clientes y ampliar su base de usuarios. Se espera que el aumento de la demanda de las economías emergentes y de las pequeñas instituciones de crédito genere oportunidades de crecimiento significativas para el segmento libre durante todo el período previsto.

- Por tipo de préstamo

Sobre la base del tipo de préstamo, el mercado global de la plataforma de préstamos digitales se segmenta en préstamos automotrices, préstamos financieros para PYMES, préstamos personales, préstamos caseros, consumidores duraderos y otros. El segmento de préstamos personales dominaba el mercado con una estimación34,7% de participación en 2025debido al aumento de la demanda de los consumidores de financiación rápida y sin garantía a través de plataformas de préstamos totalmente digitales. Banks, fintech companies, and NBFCs are increasingly useizing AI-powered credit assessment, digital identity verification, and automatically underwriting to provide instant personal loan approvals. El mercado global de la plataforma de préstamos digitales sigue beneficiando de la creciente demanda de préstamos que apoyen la educación, la salud, los viajes, la renovación del hogar y la consolidación de la deuda. Las aplicaciones bancarias móviles y las soluciones financieras integradas han simplificado considerablemente el proceso de préstamo, permitiendo a los consumidores solicitar préstamos en cualquier momento y desde cualquier lugar. Las instituciones financieras también están aprovechando modelos alternativos de calificación crediticia para mejorar la accesibilidad de los préstamos para las poblaciones no conservadas. Mejoras continuas en el a bordo de los clientes digitales y la verificación automatizada de documentos apoyan aún más la expansión del mercado. Estos factores siguen fortaleciendo el liderazgo del segmento de préstamos personales.

Se espera que el segmento de préstamos financieros de las PYMES registre la CAGR más rápida20.1% de 2026 a 2033, impulsado por el aumento de la demanda de capital de trabajo digital, financiamiento de expansión empresarial, compras de equipos y gestión de flujos de efectivo entre pequeñas y medianas empresas. El mercado mundial de la plataforma de préstamos digitales es testigo de la creciente adopción de soluciones de préstamos impulsadas por AI capaces de evaluar la solvencia comercial utilizando datos financieros y transaccionales en tiempo real. Las tecnologías bancarias abiertas, las finanzas integradas y las plataformas de préstamos basadas en la nube están mejorando el acceso a la financiación de las PYMES que tradicionalmente han enfrentado obstáculos a los préstamos. Los gobiernos de varios países también están promoviendo iniciativas de inclusión financiera digital para mejorar la accesibilidad del crédito para las pequeñas empresas. El aumento de las asociaciones entre bancos y empresas fintech está acelerando la innovación en los préstamos para PYMES. Se prevé que estos acontecimientos impulsarán considerablemente el crecimiento del segmento de préstamos financieros de las PYMES durante todo el período previsto.

- Por Vertical

Sobre la base de la verticalidad, el mercado mundial de plataformas de crédito digital se segmenta en bancos, servicios financieros, compañías de seguros, prestamistas de P2P (peer-to-peer), sindicatos de crédito y asociaciones de ahorro y préstamo. El segmento bancario dominaba el mercado con una estimación46.5% de participación en 2025debido a la rápida transformación digital de los bancos comerciales y al aumento de las inversiones en tecnologías de crédito automatizadas. Los bancos están adoptando plataformas de préstamos digitales impulsadas por AI para simplificar la originación de préstamos, la puntuación de créditos, la subescritura, la supervisión del cumplimiento y el servicio de préstamos, mejorando al mismo tiempo la eficiencia operacional y la satisfacción del cliente. El mercado mundial de la plataforma de préstamos digitales sigue beneficiando de la adopción de la banca digital, la implementación de la banca abierta y la integración de soluciones de préstamos basadas en la nube con infraestructura bancaria básica. Las instituciones financieras también están aprovechando las tecnologías de análisis predictivos y detección del fraude para mejorar la exactitud de los préstamos y reducir los riesgos predeterminados. Aumentar la demanda de préstamos al consumidor instantáneo y el procesamiento de hipotecas digitales apoya aún más el crecimiento del mercado. La modernización reglamentaria continua y la creciente preferencia de los clientes por los servicios financieros digitales siguen reforzando el dominio del segmento bancario durante todo el período previsto.

Se proyecta que el segmento de prestamistas P2P (peer-to-peer) sea testigo de la CAGR más rápida21.3% de 2026 a 2033, impulsado por la creciente popularidad de modelos de préstamos alternativos que conectan directamente prestatarios con inversores individuales e institucionales a través de plataformas digitales. El mercado mundial de plataformas de préstamos digitales está experimentando una demanda creciente de préstamos P2P porque estas plataformas ofrecen aprobaciones más rápidas, tasas de interés competitivas, procesos de aplicación simplificados y una mejor accesibilidad financiera. La evaluación de los riesgos impulsada por AI, la tecnología de blockchain y la combinación automatizada de inversores están mejorando la transparencia y la eficiencia operacional en los ecosistemas de préstamos P2P. Aumentar las iniciativas de inclusión financiera, ampliar las inversiones de fintech y aumentar la penetración de los teléfonos inteligentes están apoyando aún más el crecimiento del mercado. El aumento de la aceptación de los consumidores de los canales de préstamos no tradicionales es alentadora la inversión continua en las plataformas de préstamos digitales. Se espera que estos factores aceleren el crecimiento del segmento de prestamistas P2P (peer-to-peer) durante el período previsto.

Digital Lending Platform Market Country Analysis

Arabia Saudita domina el Oriente Medio " Áfricamercado de plataformas de préstamos digitalescon una estimación31,4% de la cuota de ingresos en 2025, impulsado por el ecosistema de fintech de rápido crecimiento del país, aumentando la penetración de la banca digital, la adopción generalizada de plataformas de préstamos en línea por consumidores y PYMES, y el fuerte apoyo gubernamental bajo Saudi Vision 2030. El Banco Central de la Arabia Saudita (SAMA) sigue promoviendo la innovación financiera digital a través de marcos regulatorios de apoyo que fomentan el desarrollo fintech y los préstamos digitales responsables. Banks and fintech companies are increasingly deployeding AI-powered underwriting, automatic credit decisioning, digital onboarding, and cloud-based lending platforms to improve customer experience and operational efficiency. La creciente demanda de préstamos personales instantáneos, financiación de PYME y soluciones financieras integradas está fortaleciendo aún más el crecimiento del mercado. La creciente economía sin efectivo del país, el aumento del uso de teléfonos inteligentes y la creciente inversión en infraestructura de tecnología financiera siguen fortaleciendo el liderazgo de Arabia Saudita dentro del Medio Oriente " Áfricamercado de plataformas de préstamos digitales.

U.A.E. Digital Lending Platform Market Insight

Emiratos Árabes Unidos (EAU)mercado de plataformas de préstamos digitalesse espera presenciar el crecimiento más rápido en el Oriente Medio " África " , registrando una estimaciónCAGR of 19.4% during 2026–2033El crecimiento está respaldado por la rápida transformación digital en todo el sector financiero, el aumento de la adopción de iniciativas de financiación integradas y de financiación abierta, la ampliación de las inversiones de fintech y la creciente demanda de soluciones de crédito para consumidores digitales y PYMES. Las instituciones financieras están implementando cada vez más plataformas de préstamo basadas en la nube, evaluación de crédito impulsada por AI, verificación de identidad digital, servicios bancarios impulsados por API y tecnologías automatizadas de procesamiento de préstamos para mejorar la eficiencia de los préstamos. Las iniciativas dirigidas por el Gobierno que promueven la innovación, la inclusión financiera y el desarrollo de la economía digital siguen atrayendo inversiones de tecnología fina mundial en el país. Se espera que la rápida expansión de los servicios bancarios digitales, los marcos reguladores de apoyo y la creciente colaboración entre bancos y empresas fintech aceleren aún más el crecimiento de los E.E.U.mercado de plataformas de préstamos digitalesdurante el período previsto.

Digital Lending Platform Market Share

La industria de la plataforma de crédito digital está dirigida principalmente por empresas bien establecidas, incluyendo:

- Newgen Software Technologies Limited (India)

- Nucleus Software Exports Ltd. (India)

- Finastra (Reino Unido)

- Temenos Headquarters SA (Suiza)

- Fiserv, Inc. (U.S.)

- Pegasystems Inc. (U.S.)

- Salesforce, Inc. (U.S.)

- Tata Consultancy Services Limited (India)

- Accenture plc (Irlanda)

- Infosys Limited (India)

- Wipro (India)

- L.T Finance Limited (India)

- Mambu (Alemania)

- Backbase (Países Bajos)

- Intercontinental Exchange, Inc. (U.S.)

- Blend (Estados Unidos)

- Open Lending Corporation (Estados Unidos)

- Biz2X (U.S.)

- TurnKey Lender (Estados Unidos)

Últimas novedades en el mercado de plataformas de inclinación digital

- En enero de 2021, el Banco de Reserva de la India (RBI) anunció la constitución de un Grupo de Trabajo sobre Lending Digital, incluyendo préstamos a través de plataformas en línea y aplicaciones móviles, para evaluar las prácticas de préstamos digitales, fortalecer la protección del consumidor, abordar los problemas de privacidad de datos, y recomendar un marco regulatorio adecuado para el ecosistema de préstamos digitales en rápida expansión. Esta iniciativa marcó un paso significativo hacia el establecimiento de prácticas de crédito digitales responsables y transparentes en la India

- En junio de 2021, IndusInd Bank anunció el lanzamiento de 'IndusEasyCredit', una plataforma de crédito totalmente digital que permite a los clientes solicitar al instante préstamos personales y tarjetas de crédito a través de un proceso completamente sin papel. La plataforma aprovecha la infraestructura pública digital de la India para simplificar la originación de préstamos, acelerar las aprobaciones y mejorar la comodidad del cliente, reflejando la creciente inversión del sector bancario en soluciones de préstamos digitales de punta a punta

- En septiembre de 2022, Axis Bank anunció el lanzamiento de préstamos digitales a través del Marco de Aggregator (AA), permitiendo a los clientes compartir con seguridad información financiera con el consentimiento para un procesamiento de préstamos más rápido y sin papel. La iniciativa apoya préstamos personales, préstamos automáticos, tarjetas de crédito y pequeños préstamos comerciales, al tiempo que demuestra la creciente adopción de tecnologías bancarias abiertas dentro de plataformas de préstamos digitales

- En junio de 2024, Salesforce anunció el lanzamiento de 'Lending Digital para India', una plataforma de origen de préstamos construida a propósito desarrollada en Salesforce Financial Services Cloud. La plataforma permite a los bancos e instituciones financieras digitalizar los préstamos al consumidor mediante la integración del solicitante a bordo, la subescritura, la verificación del KYC, la gestión de documentos y el desembolso de préstamos en un flujo de trabajo digital unificado, reduciendo significativamente el tiempo de procesamiento de préstamos y mejorando la eficiencia operacional

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.