Middle East And Africa Healthcare It Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.77 Billion

USD

18.00 Billion

2022

2030

USD

6.77 Billion

USD

18.00 Billion

2022

2030

| 2023 –2030 | |

| USD 6.77 Billion | |

| USD 18.00 Billion | |

| % | |

Mercado de tecnología de la información (TI) sanitaria en Oriente Medio y África, por soluciones y servicios (soluciones, servicios de subcontratación de HCIT y otros), tipo de componente (software y hardware), modo de entrega (local y en la nube), usuarios finales (proveedores y pagadores): tendencias de la industria y pronóstico hasta 2030.

Análisis y tamaño del mercado de tecnologías de la información (TI) sanitarias en Oriente Medio y África

El mercado de las tecnologías de la información (TI) sanitarias se ve impulsado por el aumento de la inversión en I+D de las empresas biotecnológicas y farmacéuticas en el sector, lo que se traduce en la adopción de tecnologías que ofrecen soluciones rentables. La creciente necesidad de una mejor estandarización de datos impulsa el crecimiento del mercado. El aumento del número de ensayos clínicos, especialmente en los países emergentes de Asia Pacífico, genera oportunidades para el crecimiento del mercado de soluciones de TI sanitarias. Se espera que esto se vea impulsado aún más por la adopción de sistemas EDC por parte de las empresas farmacéuticas.

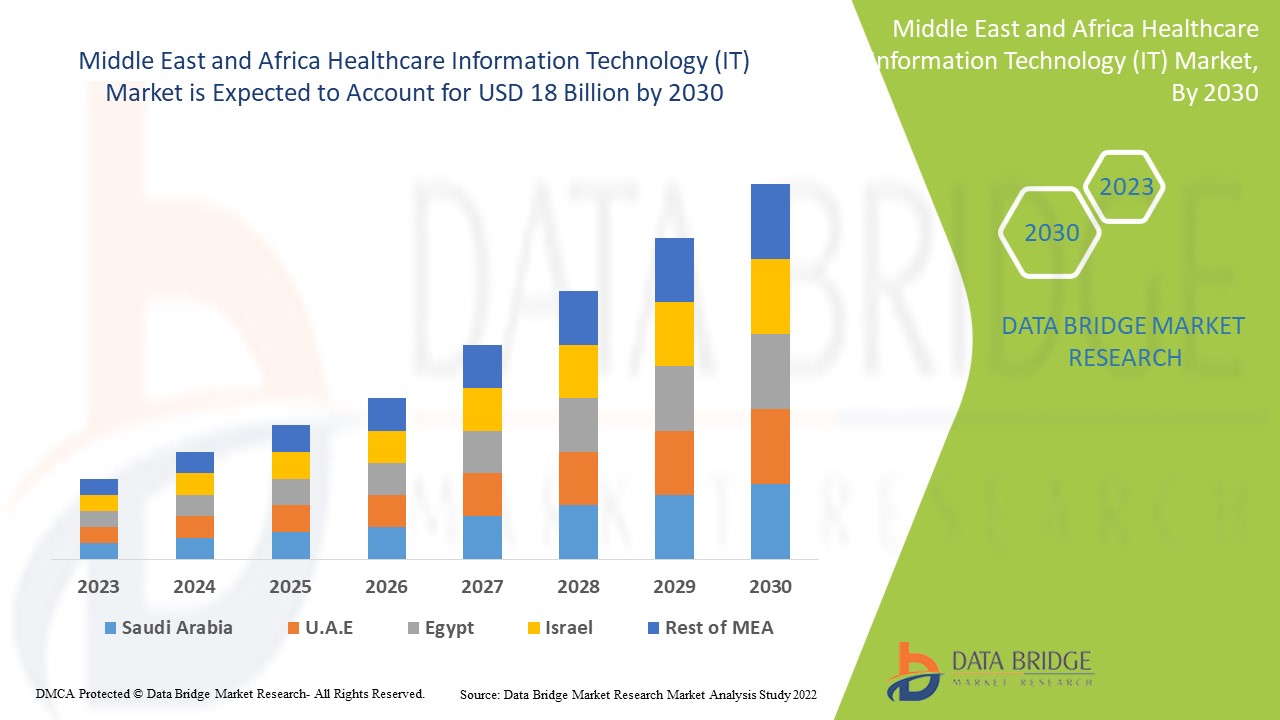

Data Bridge Market Research analiza que el mercado de tecnologías de la información (TI) sanitarias, que ascendió a 6.770 millones de dólares en 2022, se espera que alcance los 18.000 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (TCAC) del 13,0 % durante el período de pronóstico de 2023 a 2030. Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis exhaustivo de expertos, epidemiología de pacientes, análisis de cartera de clientes, análisis de precios y marco regulatorio.

Alcance y segmentación del mercado de tecnologías de la información (TI) sanitarias en Oriente Medio y África

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (personalizable para 2015-2020) |

|

Unidades cuantitativas |

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Soluciones y servicios (soluciones, servicios de subcontratación de HCIT y otros), tipo de componente (software y hardware), modo de entrega (local y en la nube), usuarios finales (proveedores y pagadores) |

|

Países cubiertos |

Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Oriente Medio y África (MEA) |

|

Actores del mercado cubiertos |

Oracle (EE. UU.), Parexel International Corporation (EE. UU.), OpenClinica, LLC (EE. UU.), IQVIA (EE. UU.), Dassault Systèmes (EE. UU.), Clario (EE. UU.), Signant Health (EE. UU.), Cerner Corporation (EE. UU.), McKesson Corporation (EE. UU.), General Electric (EE. UU.), Allscripts Healthcare, LLC (EE. UU.), Koninklijke Philips NV (Países Bajos), Cognizant (EE. UU.), athenahealth, Inc. (EE. UU.), UnitedHealth Group (EE. UU.), 3M (EE. UU.), Advantech Co., Ltd (Taiwán), Agfa-Gevaert Group (Bélgica), Avantas, LLC (EE. UU.), Avhana Health, Inc. (EE. UU.), BLACK BOOK RESEARCH, LLC (EE. UU.) |

|

Oportunidades de mercado |

|

Definición de mercado

La Tecnología de la Información Sanitaria (TI) es el estudio de la tecnología de la información y sus aplicaciones en el sector sanitario. Se utiliza un enfoque basado en la información mediante el estudio y la práctica para brindar una atención sanitaria eficiente. Los datos se estructuran de forma que puedan recuperarse y utilizarse eficazmente en una evaluación o informe. La informática clínica (TI) se utiliza en una amplia gama de entornos sanitarios, como hospitales, institutos de investigación, consultas médicas, el sector militar, entre otros. El sector sanitario actual depende en gran medida de los datos y la tecnología para brindar una mejor atención a los pacientes.

Dinámica del mercado de tecnologías de la información (TI) sanitarias en Oriente Medio y África

Conductores

- Número creciente de ensayos clínicos

El creciente número de ensayos clínicos está impulsando el mercado global. Por ejemplo, Clinical Trials actualmente cuenta con 430,269 estudios ubicados en los 50 estados y 221 países. Hasta octubre de 2022, se habían registrado aproximadamente 430,269 estudios, con 55,700 estudios que han publicado resultados. Más de 332,694 intervenciones representan el 77% de los 430,269 estudios registrados, mientras que 95,884 estudios observacionales representan el 22% y casi 857 son estudios de acceso ampliado. Estos son los factores que impulsan el crecimiento del mercado.

- Aumento del gasto en I+D

El aumento del gasto en I+D está impulsando el mercado de las tecnologías de la información (TI) sanitarias. Según la UNESCO, el gasto mundial en I+D ha alcanzado aproximadamente 1,7 billones de dólares estadounidenses. Diez países concentran aproximadamente el 80 % del gasto. En consecuencia, el creciente número de ensayos clínicos y el gasto en I+D impulsarán el mercado mundial de las tecnologías de la información (TI) sanitarias durante el período de pronóstico.

Oportunidades

- Iniciativas gubernamentales

El uso de tecnología en ensayos clínicos mejora la eficiencia al permitir una mejor comunicación con el personal del estudio, los pacientes y las comunidades, y facilita el reclutamiento de participantes en ensayos clínicos. Personas de todos los niveles socioeconómicos utilizan cada vez más los servicios clínicos digitales debido a su conveniencia. Los esfuerzos de los participantes del mercado por desarrollar plataformas eficientes de tecnología de la información (TI) para la atención médica están impulsando el crecimiento del mercado. Por ejemplo, Mednet, una empresa de tecnología sanitaria, lanzará un software con capacidades ampliadas de informes electrónicos de resultados del paciente (ePRO) en diciembre de 2020. El módulo ePRO se creó para aumentar la participación del paciente y permitir la participación remota durante la pandemia. Por otro lado, en octubre de 2020, Dassault Systèmes (OTCMKTS: DASTY) adquirió Medidata Solutions, Inc. (NASDAQ: MDSO). Estas iniciativas impulsan el crecimiento del mercado.

Restricciones/Desafíos

- Riesgos y costos de seguridad de los datos

Las preocupaciones sobre la seguridad de los datos y los costos de compra e instalación frenan el crecimiento del mercado de las tecnologías de la información (TI) sanitarias. Por ejemplo, existe un riesgo constante de piratería informática, lo que pone en riesgo los datos. Además, según HealthIT Gov, el costo de comprar e instalar un sistema de historia clínica electrónica (HCE) oscila entre $15,000 y $70,000 por proveedor. Como resultado, el riesgo de seguridad y el costo ralentizan el crecimiento del mercado de las tecnologías de la información (TI) sanitarias durante el período de pronóstico.

Este informe de mercado sobre tecnologías de la información (TI) en el sector sanitario proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en cuanto a nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de tecnologías de la información (TI) en el sector sanitario, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Impacto de la COVID-19 en el mercado de las tecnologías de la información (TI) sanitarias

La COVID-19 impactó positivamente el mercado de las tecnologías de la información (TI) sanitarias debido a la falta de una modalidad de diagnóstico o tratamiento para la COVID-19. Esto resultó en un aumento de la investigación y el desarrollo debido a la rápida circulación del virus, lo que a su vez provocó un incremento en el registro de ensayos clínicos. Por ejemplo, en la Plataforma de Registro Internacional de Ensayos Clínicos de la Organización Mundial de la Salud (OMS), hay aproximadamente 6512 estudios sobre la COVID-19 en curso y finalizados (ICTRP de la OMS). Además, la COVID-19 ha impulsado a nivel mundial a optimizar los avances en TI sanitarias para lograr mejores resultados. Como resultado, se prevé un crecimiento del mercado de sistemas de TI sanitarias.

Desarrollos recientes

- En 2019, GENERAL ELECTRIC lanzó el software de protocolo SpinOculation C-Pro para terapia celular, que permite a los usuarios elegir concentraciones y volúmenes de células desde la preparación celular inicial hasta la transducción y la resuspensión final.

- En 2019, Koninklijke Philips NV y Paige colaboraron para aplicar la inteligencia artificial al diagnóstico de patología clínica. Las soluciones resultantes buscan la precisión y la rapidez en el diagnóstico oncológico.

Alcance del mercado de tecnologías de la información (TI) sanitarias en Oriente Medio y África

El mercado de tecnologías de la información (TI) para la salud se segmenta según soluciones y servicios, tipo de componente, modo de entrega y usuarios finales. El crecimiento de estos segmentos le permitirá analizar segmentos de crecimiento reducido en las industrias y brindar a los usuarios una valiosa visión general del mercado para ayudarles a tomar decisiones estratégicas e identificar las principales aplicaciones del mercado.

Tipo de producto

- Sistema de gestión de datos clínicos (CDMS)

- Sistema de gestión de ensayos clínicos (CTMS)

- Captura electrónica de datos (EDC)

- Resultados electrónicos informados por el paciente (ePRO)

- Archivo Maestro Electrónico de Ensayos (eTMF)

- Aleatorización y gestión de suministros para ensayos (RTSM)

- Otros

Solicitud

- Sistemas de información de laboratorio

- Sistemas de información clínica

Análisis e información regional del mercado de tecnología de la información (TI) sanitaria

Se analiza el mercado de tecnología de la información (TI) de atención médica y se proporcionan información y tendencias del tamaño del mercado por país, soluciones y servicios, tipo de componente, modo de entrega y usuarios finales como se menciona anteriormente.

Los países cubiertos en el informe del mercado de tecnología de la información (TI) de atención médica son Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, resto de Medio Oriente y África (MEA).

Se espera que Sudáfrica crezca debido al aumento del avance tecnológico en la TI de la atención médica.

La sección de países del informe también presenta los factores que impactan en cada mercado y los cambios en la regulación nacional que impactan las tendencias actuales y futuras del mercado. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Asimismo, se consideran la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Crecimiento de la infraestructura de salud Base instalada y penetración de nuevas tecnologías

El mercado de tecnologías de la información (TI) sanitarias también ofrece un análisis detallado del crecimiento del gasto sanitario en bienes de capital en cada país, la base instalada de diferentes tipos de productos para el mercado de tecnologías de la información (TI) sanitarias, el impacto de la tecnología mediante curvas de línea de vida y los cambios en los escenarios regulatorios sanitarios, así como su impacto en dicho mercado. Los datos están disponibles para el período histórico 2011-2021.

Análisis del panorama competitivo y la cuota de mercado de las tecnologías de la información (TI) sanitarias

El panorama competitivo del mercado de las tecnologías de la información (TI) sanitarias ofrece información detallada por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de las empresas en el mercado de las tecnologías de la información (TI) sanitarias.

Algunos de los principales actores que operan en el mercado de tecnología de la información (TI) en el ámbito sanitario son:

- Oracle (EE. UU.)

- Parexel International Corporation (EE. UU.)

- OpenClinica, LLC (EE. UU.)

- IQVIA (EE. UU.)

- Dassault Systèmes (EE. UU.)

- Clario (EE. UU.)

- Signant Health (EE. UU.)

- Corporación Cerner (EE. UU.)

- Corporación McKesson (EE. UU.)

- General Electric (EE. UU.)

- Allscripts Healthcare, LLC (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Cognizant (EE. UU.)

- athenahealth, Inc. (EE. UU.)

- Grupo UnitedHealth. (EE. UU.)

- 3M (EE. UU.)

- Advantech Co., Ltd (Taiwán)

- Grupo Agfa-Gevaert (Bélgica)

- Avantas, LLC. (EE. UU.)

- Avhana Health, Inc. (EE. UU.)

- BLACK BOOK RESEARCH, LLC (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE TECNOLOGÍAS DE LA INFORMACIÓN (TI) EN EL SECTOR SANITARIO DE ORIENTE MEDIO Y ÁFRICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO DE TECNOLOGÍAS DE LA INFORMACIÓN (TI) EN EL SECTOR SANITARIO DE ORIENTE MEDIO Y ÁFRICA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO DE TECNOLOGÍAS DE LA INFORMACIÓN (TI) EN EL SECTOR SANITARIO DE ORIENTE MEDIO Y ÁFRICA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE VALOR

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ESTUDIO DE CASO

5.5 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.6 ANÁLISIS DE ESTUDIO DE CASO

5.7 ANÁLISIS COMPERATIVO DE LA EMPRESA

6 MERCADO DE TECNOLOGÍA DE LA INFORMACIÓN (TI) SANITARIA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO

6.1 INFORMACIÓN GENERAL

6.2 SOLUCIONES PARA PROVEEDORES DE ATENCIÓN MÉDICA

6.2.1 SOLUCIONES CLÍNICAS

6.2.1.1. REGISTROS MÉDICOS/DE SALUD ELECTRÓNICOS

6.2.1.1.1. PACIENTE INTERNADO

6.2.1.1.2. AMBULATORIO

6.2.1.2. ARCHIVO NEUTRAL DEL PROVEEDOR (VNA)

6.2.1.3. ENTRADA DE ÓRDENES MÉDICAS COMPUTARIZADAS

6.2.1.4. SISTEMAS DE APOYO A LA TOMA DE DECISIONES CLÍNICAS

6.2.1.5. SISTEMAS DE INFORMACIÓN RADIOLÓGICA

6.2.1.6. SOLUCIÓN DE GESTIÓN DE DOSIS DE RADIACIÓN

6.2.1.7. SISTEMAS DE INFORMACIÓN DE GESTIÓN DE ESPECIALIDADES

6.2.1.8. SOLUCIÓN DE PROCESAMIENTO Y ANÁLISIS DE IMÁGENES MÉDICAS

6.2.1.9. SISTEMAS DE INTEGRACIÓN DE TI PARA LA ATENCIÓN SANITARIA

6.2.1.10. SISTEMAS DE GESTIÓN DE PRÁCTICAS

6.2.1.11. SISTEMAS DE INFORMACIÓN DE LABORATORIO

6.2.1.12. SOLUCIONES DE PATOLOGÍA DIGITAL

6.2.1.13. SOLUCIONES DE SALUD MÓVIL (MHEALTH)

6.2.1.14. SOLUCIONES DE TELESALUD

6.2.2 SOLUCIONES NO CLÍNICAS

6.2.2.1. SISTEMAS DE INFORMACIÓN DE FARMACIA

6.2.2.2. SISTEMAS DE GESTIÓN DE MEDICAMENTOS

6.2.2.2.1. REGISTROS ELECTRÓNICOS DE ADMINISTRACIÓN DE MEDICAMENTOS

6.2.2.2.2. ADMINISTRACIÓN DE MEDICAMENTOS CON CÓDIGO DE BARRAS

6.2.2.2.3. SISTEMAS DE GESTIÓN DE INVENTARIO DE MEDICAMENTOS

6.2.2.2.4. SISTEMAS DE GARANTÍA DE MEDICACIÓN

6.2.2.3. GESTIÓN DE ACTIVOS SANITARIOS

6.2.2.3.1. SISTEMAS DE GESTIÓN DE EQUIPOS

6.2.2.3.2. SEGUIMIENTO Y GESTIÓN DE PACIENTES

6.2.2.3.3. MONITOREO DE TEMPERATURA Y HUMEDAD

6.2.2.4. SISTEMAS DE GESTIÓN DE LA FUERZA LABORAL

6.2.2.5. GESTIÓN DEL CICLO DE INGRESOS

6.2.2.5.1. ADMISIÓN ALTA TRASLADO/REGISTRO

6.2.2.5.2. SISTEMAS DE CODIFICACIÓN ASISTIDA POR COMPUTADORA

6.2.2.5.3. PROGRAMACIÓN DE PACIENTES

6.2.2.5.4. SOLUCIONES DE FACTURACIÓN DE PACIENTES Y GESTIÓN DE RECLAMACIONES

6.2.2.5.5. INTERCAMBIO ELECTRÓNICO DE DATOS

6.2.2.6. SISTEMAS DE GESTIÓN FINANCIERA

6.2.2.7. SISTEMAS DE GESTIÓN DE DOCUMENTOS MÉDICOS

6.2.2.8. INTERCAMBIOS DE INFORMACIÓN DE ATENCIÓN SANITARIA

6.2.2.9. GESTIÓN DE LA SALUD POBLACIONAL

6.2.2.10. GESTIÓN DE LA CADENA DE SUMINISTRO

6.2.2.10.1. GESTIÓN DE ADQUISICIONES

6.2.2.10.2. GESTIÓN DE INVENTARIO

6.2.2.11. ANÁLISIS DE ATENCIÓN MÉDICA

6.2.2.11.1. ANÁLISIS CLÍNICO

6.2.2.11.2. ANÁLISIS FINANCIERO

6.2.2.11.3. ANÁLISIS OPERACIONAL Y ADMINISTRATIVO

6.2.2.12. GESTIÓN DE LA RELACIÓN CON EL CLIENTE

6.3 SOLUCIONES PARA PAGADORES DE ATENCIÓN MÉDICA

6.3.1 ANÁLISIS Y AUDITORÍA DE FARMACIA

6.3.2 GESTIÓN DE RECLAMACIONES

6.3.3 GESTIÓN DEL FRAUDE

6.3.4 SISTEMAS DE CODIFICACIÓN ASISTIDA POR COMPUTADORA

6.3.5 GESTIÓN DE PAGOS

6.3.5.1. GESTIÓN DE FACTURACIÓN DE PACIENTES

6.3.5.2. GESTIÓN DE FACTURACIÓN DEL PROVEEDOR

6.3.6 GESTIÓN DE LA RED DEL PROVEEDOR

6.3.7 GESTIÓN DE LA ELEGIBILIDAD DE LOS MIEMBROS

6.3.8 GESTIÓN DE LA RELACIÓN CON EL CLIENTE

6.3.9 GESTIÓN DE DOCUMENTOS MÉDICOS

6.3.10 OTROS

6.4 SERVICIOS DE SUBCONTRATACIÓN DE HCIT

6.4.1 PROVEEDOR DE SERVICIOS DE SUBCONTRATACIÓN DE HCIT

6.4.1.1. SERVICIOS DE GESTIÓN DE DOCUMENTOS MÉDICOS

6.4.1.2. SERVICIOS DE GESTIÓN DE INFORMACIÓN DE FARMACIA

6.4.1.3. SERVICIOS DE GESTIÓN DE INFORMACIÓN DE LABORATORIO

6.4.1.4. SERVICIOS DE GESTIÓN DEL CICLO DE INGRESOS

6.4.1.5. OTROS

6.4.2 SERVICIOS DE SUBCONTRATACIÓN DE HCIT DEL PAGADOR

6.4.2.1. GESTIÓN DE RECLAMACIONES

6.4.2.2. SERVICIOS DE GESTIÓN DE LA RELACIÓN CON EL CLIENTE

6.4.2.3. SISTEMA DE FACTURACIÓN

6.4.2.4. DETECCIÓN DE FRAUDES

6.4.2.5. OTROS

6.4.3 SERVICIOS DE SUBCONTRATACIÓN DE HCIT OPERACIONAL

6.4.3.1. SERVICIOS DE GESTIÓN DE LA CADENA DE SUMINISTRO

6.4.3.2. SERVICIOS DE GESTIÓN DE PROCESOS DE NEGOCIO

6.4.3.3. OTROS

6.4.4 SERVICIOS DE GESTIÓN DE INFRAESTRUCTURA DE TI

7 MERCADO DE TECNOLOGÍA DE LA INFORMACIÓN (TI) PARA LA ATENCIÓN SANITARIA EN ORIENTE MEDIO Y ÁFRICA, POR COMPONENTE

7.1 INFORMACIÓN GENERAL

7.2 HARDWARE

7.3 SOFTWARE

7.4 SERVICIOS

8 MERCADO DE TECNOLOGÍAS DE LA INFORMACIÓN (TI) PARA LA ATENCIÓN SANITARIA EN ORIENTE MEDIO Y ÁFRICA, POR MODO DE ENTREGA

8.1 DESCRIPCIÓN GENERAL

8.2 WEB Y BASADO EN LA NUBE

8.2.1 HOSPITAL AFILIADO

8.2.2 INDEPENDIENTE

8.3 BASADO EN LAS INSTALACIONES

8.3.1 HOSPITAL AFILIADO

8.3.2 INDEPENDIENTE

9 MERCADO DE TECNOLOGÍAS DE LA INFORMACIÓN (TI) SANITARIA DE ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL

9.1 INFORMACIÓN GENERAL

9.2 PROVEEDORES DE ATENCIÓN MÉDICA

9.2.1 HOSPITALES

9.2.2 CENTROS DE ATENCIÓN AMBULATORIA

9.2.3 AGENCIAS DE ATENCIÓN MÉDICA DOMICILIARIA Y RESIDENCIAS DE VIDA ASISTIDA

9.2.4 FARMACIAS

9.2.5 MÉDICO INDEPENDIENTE

9.2.6 CENTROS QUIRÚRGICOS

9.2.7 OTROS

9.3 PAGADORES DE LA ATENCIÓN MÉDICA

9.3.1 PAGADORES PRIVADOS

9.3.2 PAGADORES PÚBLICOS

9.3.3 OTROS

10 MERCADO DE TECNOLOGÍAS DE LA INFORMACIÓN (TI) DE SALUD EN ORIENTE MEDIO Y ÁFRICA, ANÁLISIS FODA Y DBMR

11 MERCADO DE TECNOLOGÍAS DE LA INFORMACIÓN (TI) EN EL SECTOR SANITARIO DE ORIENTE MEDIO Y ÁFRICA, POR PAÍS

MERCADO DE TECNOLOGÍAS DE LA INFORMACIÓN (TI) EN EL SECTOR SANITARIO DE ORIENTE MEDIO Y ÁFRICA (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

11.1 SUDÁFRICA

11.2 ARABIA SAUDITA

11.3 EGIPTO

11.4 Emiratos Árabes Unidos

11.5 ISRAEL

11.6 BAHREIN

11.7 OMÁN

11.8 CATAR

11.9 KUWAIT

11.1 RESTO DE ORIENTE MEDIO Y ÁFRICA

12 ORIENTE MEDIO Y ÁFRICA MERCADO DE TECNOLOGÍAS DE LA INFORMACIÓN (TI) EN EL SECTOR SANITARIO, PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: ORIENTE MEDIO

12.2 FUSIONES Y ADQUISICIONES

12.3 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

12.4 EXPANSIONES

12.5 CAMBIOS REGLAMENTARIOS

12.6 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

13 ORIENTE MEDIO Y ÁFRICA MERCADO DE TECNOLOGÍAS DE LA INFORMACIÓN (TI) EN EL SECTOR SANITARIO, PERFIL DE LA EMPRESA

13.1 CORPORACIÓN INTERNACIONAL DE MÁQUINAS DE NEGOCIOS (IBM)

13.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 PRESENCIA GEOGRÁFICA

13.1.4 PORTAFOLIO DE PRODUCTOS

13.1.5 DESARROLLOS RECIENTES

13.2 ALTERA SALUD DIGITAL INC.

13.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 PRESENCIA GEOGRÁFICA

13.2.4 PORTAFOLIO DE PRODUCTOS

13.2.5 DESARROLLOS RECIENTES

13.3 CORPORACIÓN DE SISTEMAS EPIC

13.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 PRESENCIA GEOGRÁFICA

13.3.4 PORTAFOLIO DE PRODUCTOS

13.3.5 DESARROLLOS RECIENTES

13.4 DELL TECHNOLOGIES INC.

13.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 PRESENCIA GEOGRÁFICA

13.4.4 PORTAFOLIO DE PRODUCTOS

13.4.5 DESARROLLOS RECIENTES

13.5 GE SALUD

13.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 PRESENCIA GEOGRÁFICA

13.5.4 PORTAFOLIO DE PRODUCTOS

13.5.5 DESARROLLOS RECIENTES

13.6 ORACLE CERNER CORPORATION

13.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.6.2 ANÁLISIS DE INGRESOS

13.6.3 PRESENCIA GEOGRÁFICA

13.6.4 PORTAFOLIO DE PRODUCTOS

13.6.5 DESARROLLOS RECIENTES

13.7 CORPORACIÓN DE SOLUCIONES TECNOLÓGICAS COGNIZANT

13.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 PRESENCIA GEOGRÁFICA

13.7.4 PORTAFOLIO DE PRODUCTOS

13.7.5 DESARROLLOS RECIENTES

13.8 3M

13.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PRESENCIA GEOGRÁFICA

13.8.4 PORTAFOLIO DE PRODUCTOS

13.8.5 DESARROLLOS RECIENTES

13.9 PHILIPS NV KONINKLIJKE

13.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 PRESENCIA GEOGRÁFICA

13.9.4 PORTAFOLIO DE PRODUCTOS

13.9.5 DESARROLLOS RECIENTES

13.1 INFOR, INC.

13.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 PRESENCIA GEOGRÁFICA

13.10.4 PORTAFOLIO DE PRODUCTOS

13.10.5 DESARROLLOS RECIENTES

13.11 KOFAX INC.

13.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 PRESENCIA GEOGRÁFICA

13.11.4 PORTAFOLIO DE PRODUCTOS

13.11.5 DESARROLLOS RECIENTES

13.12 AVENGERSOFT

13.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 PRESENCIA GEOGRÁFICA

13.12.4 PORTAFOLIO DE PRODUCTOS

13.12.5 DESARROLLOS RECIENTES

13.13 AKHILSYSTEMS.COM

13.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 PRESENCIA GEOGRÁFICA

13.13.4 PORTAFOLIO DE PRODUCTOS

13.13.5 DESARROLLOS RECIENTES

13.14 SOFTLINK INTERNACIONAL

13.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.14.2 ANÁLISIS DE INGRESOS

13.14.3 PRESENCIA GEOGRÁFICA

13.14.4 PORTAFOLIO DE PRODUCTOS

13.14.5 DESARROLLOS RECIENTES

13.15 SOLUCIONES EMPRESARIALES SUPERIORES

13.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.15.2 ANÁLISIS DE INGRESOS

13.15.3 PRESENCIA GEOGRÁFICA

13.15.4 PORTAFOLIO DE PRODUCTOS

13.15.5 DESARROLLOS RECIENTES

13.16 MILLENSYS

13.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.16.2 ANÁLISIS DE INGRESOS

13.16.3 PRESENCIA GEOGRÁFICA

13.16.4 PORTAFOLIO DE PRODUCTOS

13.16.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

14 INFORMES RELACIONADOS

15 CONCLUSIÓN

16 CUESTIONARIO

17 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.