Middle East And Africa Orthopedic Surgical Energy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

32.64 Million

USD

50.85 Million

2025

2033

USD

32.64 Million

USD

50.85 Million

2025

2033

| 2026 –2033 | |

| USD 32.64 Million | |

| USD 50.85 Million | |

| % | |

|

Medio Oriente y África Ortopédico Surgical Energy Devices Market, By Product (Handpieces and Accessories), Technology (Radiation, Radiofrequency, Ultrasound, Microwave, and Others), Application (Hip and Knee), End User (Hospital & Clinic, Ambulatory Surgical Centers (ASCs) and Others), Distribution Channel (Direct Tender, and ThirdParty Distributors) Tendencias y pronósticos industriales a 2033

Medio Oriente y ÁfricaPanorama general del mercado

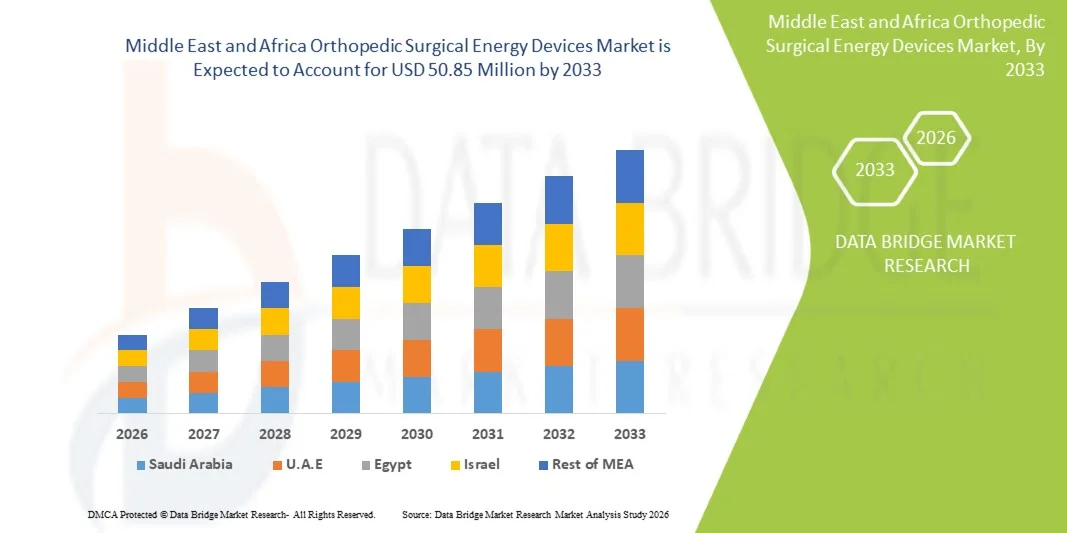

El mercado de dispositivos quirúrgicos ortopédicos en Oriente Medio y África fue valorado enUSD 32,64 millones en 2025y se prevé que alcance50,85 millones de dólares en 2033, creciendo en unCAGR of 5.70% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por el aumento de la prevalencia de trastornos musculoesqueléticos, el aumento de la población geriátrica y la adopción creciente de procedimientos ortopédicos mínimamente invasivos en los principales sistemas sanitarios de la región.

El crecimiento del mercado cuenta con el apoyo de mejorar la infraestructura sanitaria, ampliar el turismo médico en países como los Emiratos Árabes Unidos y Arabia Saudita, y aumentar las inversiones en tecnologías quirúrgicas avanzadas tanto por hospitales públicos como privados. La creciente carga de lesiones deportivas, accidentes de carretera y osteoartritis está acelerando la demanda de dispositivos de energía quirúrgica de precisión, incluyendo radiofrecuencia, ultrasonido y sistemas electroquirúrgicos, ya que los cirujanos se desplazan hacia intervenciones ortopédicas más seguras, rápidas y eficientes.

Principales tendencias del mercado "

- Arabia Saudita dominaba el mercado de los dispositivos quirúrgicos ortopédicos de Oriente Medio y África con la mayor proporción de ingresos del 33,12% en 2025, apoyado por infraestructuras hospitalarias avanzadas, fuertes inversiones gubernamentales en salud, y aumentando la adopción de procedimientos ortopédicos mínimamente invasivos.

- El segmento Handpieces lideró el mercado con un 42,56% de participación en 2025, impulsado por la eficacia en función de los costos, facilidad de uso en entornos quirúrgicos y aplicación generalizada en procedimientos ortopédicos complejos.

- Se espera que los Emiratos Árabes Unidos sean el país de mayor crecimiento en una CAGR del 6,9% entre 2026 y 2033, alimentado por iniciativas crecientes de modernización de la salud, expansión de hospitales de atención terciaria y crecientes corrientes de turismo médico.

- Knee es el segmento de mayor crecimiento, proyectado para registrar un CAGR de 6,9%, impulsado por el aumento de lesiones deportivas, trastornos articulares relacionados con la obesidad, y la creciente demanda de cirugías artroscópicas de rodilla

- El segmento Hip domina la categoría de aplicación con una cuota de ingresos del 46.18% en 2025, apoyada por casos de osteoartritis crecientes, población envejecida y creciente demanda de cirugías de reemplazo de cadera.

- El segmento de radiación representa el 48,7% del mercado en 2025, impulsado por su confiabilidad clínica establecida en procedimientos ortopédicos, permitiendo el corte preciso de tejidos, la entrega efectiva de energía y la adopción generalizada en centros quirúrgicos avanzados.

- El segmento de ultrasonido es la categoría de tecnología de más rápido crecimiento, con una CAGR de 6,8% de 2026 a 2033, apoyada por una mayor precisión quirúrgica, reducción del daño de tejido y adopción creciente en procedimientos ortopédicos mínimamente invasivos.

Tamaño del mercado

- Valor mundial del mercado (2025): 32,64 millones de dólares

- Valor de mercado esperado (2033): 50,85 dólares

- CAGR prefabricado (2026–2033): 5,70%

- País líder en 2025: Arabia Saudita

- País de cultivo más rápido: Emiratos Árabes Unidos

Ámbito de presentación de informesMedio Oriente y África Segmentación del Mercado de Dispositivos Quirúrgicos Ortopédicos

|

Atributos |

Medio Oriente y África Ortopedia de Energía QuirúrgicaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África |

|

Principales jugadores del mercado |

·Stryker(U.S.) ·Medtronic(Irlanda) ·Johnson & Johnson Services, Inc(U.S.) ·Smith & Nephew(U.K.) ·Olympus Corporation(Japón) · B. Braun SE (Alemania) · CONMED Corporation (U.S.) · Zimmer Biomet. (U.S.) · Boston Scientific Corporation (Estados Unidos) · Karl Storz SE " Co. KG (Alemania) · Erbe Elektromedizin GmbH (Alemania) · KLS Martin Group (Alemania) · Aesculap AG (Alemania) · Corporación de Recursos Médicos Aplicados (Estados Unidos) · Integra LifeSciences Holdings Corporation (Estados Unidos) · Richard Wolf GmbH (Alemania) · Apyx Medical Corporation (Estados Unidos) · BOWA-electronic GmbH " Co. KG (Alemania) · Misonix, Inc. (Bioventus Inc.) (U.S.) · De Soutter Medical (Reino Unido) |

|

Oportunidades de mercado |

· Aumento de la demanda de procedimientos ortopédicos mínimamente invasivos · Aumento de la adopción de plataformas de energía híbrida que combinan tecnologías de radiofrecuencia y ultrasonido · Ampliación de centros quirúrgicos ambulatorios (ASCs) está impulsando la demanda de dispositivos quirúrgicos ortopédicos compactos y rentables |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Medio Oriente y África Ortopédico Surgical Energy Devices Market Trends

Tendencia: Crecimiento en las cirugías ortopédicas mínimamente invasivas

Los hospitales y centros ortopédicos de Oriente Medio y África están adoptando técnicas quirúrgicas mínimamente invasivas utilizando dispositivos energéticos avanzados para mejorar la precisión, reducir el trauma operativo y reducir los tiempos de recuperación de pacientes. La integración de la radiofrecuencia, las tecnologías ultrasónicas y electroquirúrgicas permite a los cirujanos realizar procedimientos complejos de huesos y tejidos blandos con mayor precisión. Las instituciones de formación y los hospitales especializados también están aprovechando plataformas de energía quirúrgica avanzada para estandarizar procedimientos y mejorar los resultados quirúrgicos en aplicaciones ortopédicas como cirugías de cadera y columna.

Medio Oriente y África Ortopedia de Energía Quirúrgica Dinámica del mercado

Key Market Driver: Rising Burden of Musculoskeletal Disorders and Trauma Cases

La creciente prevalencia de osteoartritis, osteoporosis, lesiones deportivas y accidentes de tráfico vial aumenta significativamente la demanda de intervenciones quirúrgicas ortopédicas en toda la región. Los hospitales están desplegando cada vez más dispositivos energéticos avanzados para soportar grandes volúmenes quirúrgicos y mejorar la eficiencia procesal. Las inversiones gubernamentales en infraestructura sanitaria, en particular en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica, están fortaleciendo aún más la adopción permitiendo el acceso a modernas salas de operaciones y tecnologías quirúrgicas avanzadas.

Key Restraint/Challenge: High Cost of Advanced Surgical Energy Systems

Una restricción importante en el mercado de dispositivos quirúrgicos ortopédicos de Oriente Medio y África es el elevado costo de adquisición y mantenimiento de sistemas quirúrgicos avanzados de energía. Estas tecnologías requieren una inversión significativa de capital, un uso continuo y una formación quirúrgica calificada, lo que hace que la adopción sea difícil para los hospitales más pequeños y las instalaciones de salud pública en los países de ingresos bajos y medianos. Los marcos limitados de reembolso en algunas naciones africanas restringen aún más la penetración generalizada de las plataformas quirúrgicas de energía premium.

Por ejemplo, muchos hospitales públicos de países como Kenya, Nigeria y Etiopía siguen dependiendo de las unidades electroquirúrgicas convencionales y de los instrumentos ortopédicos básicos debido a retrasos en las adquisiciones, financiación limitada de capital y falta de infraestructura de capacitación especializada. Incluso en sistemas de salud relativamente desarrollados dentro de la región, algunas instalaciones de atención secundaria se enfrentan a desafíos en la mejora de las plataformas energéticas avanzadas debido a la priorización presupuestaria hacia servicios médicos esenciales.

Oportunidad del mercado clave: Ampliación de los programas avanzados de infraestructura quirúrgica y capacitación médica

El creciente desarrollo de centros ortopédicos especializados, la expansión de redes hospitalarias privadas y el aumento del turismo médico en los países del Golfo están creando fuertes oportunidades de crecimiento para los fabricantes de dispositivos de energía quirúrgica. Las inversiones sustanciales en programas de capacitación para cirujanos, educación basada en simulaciones y colaboraciones internacionales están mejorando la disponibilidad de aptitudes y acelerando la adopción de tecnología. Además, la integración de herramientas de planificación quirúrgica digital, sistemas de navegación ortopédicos asistidos por AI y tecnologías de salas de operaciones conectadas está mejorando la precisión y eficiencia procesal. Se espera que estos avances aumenten la penetración del mercado tanto en las naciones del Golfo de Alto Nivel como en los mercados emergentes de salud africana, donde la demanda de atención ortopédica avanzada sigue aumentando.

Medio Oriente y África Ortopédico Surgical Energy Devices Market Scope

El mercado de Dispositivos Quirúrgicos Ortopédicos de Oriente Medio y África se segmenta sobre la base de productos, tecnología, aplicación, usuario final y canal de distribución

- Por producto

Sobre la base del producto, el mercado de dispositivos quirúrgicos ortopédicos de Oriente Medio y África se segmenta en piezas y accesorios. El segmento Handpieces dominó el mercado con una cuota de 42,56% en 2025, debido a su papel crítico en la entrega de energía precisa para el corte, la coagulación y la disección de tejido durante los procedimientos ortopédicos. Estos dispositivos son ampliamente utilizados en cirugías de cadera, rodilla y columna debido a su fiabilidad, diseño ergonómico y compatibilidad con múltiples plataformas de energía. El aumento de los volúmenes quirúrgicos en los hospitales de atención terciaria y la creciente preferencia por técnicas mínimamente invasivas refuerzan aún más el dominio de este segmento. Las piezas también se benefician de la utilización frecuente en múltiples procedimientos, lo que las convierte en un componente básico de las estrategias de contratación hospitalaria.

Se espera que el segmento de accesorios registre el crecimiento más rápido en una CAGR de 6,7% de 2026 a 2033, impulsado por el aumento de los volúmenes de procedimiento y la creciente demanda de componentes desechables y de uso único. Accesorios como sondas, consejos y conectores son esenciales para garantizar precisión, esterilidad y eficiencia operativa en cirugías ortopédicas. La creciente preocupación por el control de infecciones y las infecciones adquiridas por el hospital están acelerando el cambio hacia la adopción accesoria desechable. Además, la ampliación de la infraestructura hospitalaria y el aumento de la instalación de sistemas energéticos avanzados aumentan aún más la demanda recurrente de productos accesorios compatibles.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en radiación, radiofrecuencia, ultrasonido, microondas y otros. El segmento de radiación dominaba el mercado con una participación del 48,7% en 2025, respaldada por su adopción clínica generalizada en procedimientos ortopédicos que requerían una alta precisión y entrega de energía controlada. Los sistemas basados en radiación se utilizan ampliamente en entornos hospitalarios avanzados para cirugías complejas debido a su capacidad para mejorar la precisión quirúrgica y reducir las complicaciones intraoperatorias. La infraestructura establecida en los principales hospitales del Golfo y la alta familiaridad del cirujano con las técnicas con ayuda de radiación refuerzan aún más su posición principal.

Se espera que el segmento Ultrasonido sea testigo del crecimiento más rápido en un CAGR de 6,8% de 2026 a 2033, impulsado por su capacidad de proporcionar corte de alta precisión con mínimo daño térmico a los tejidos circundantes. Los cirujanos prefieren cada vez más sistemas basados en ultrasonidos para procedimientos ortopédicos mínimamente invasivos, especialmente en cirugías de tejidos articulares y blandos. Los avances en el diseño de dispositivos ultrasónicos y la mejora de los resultados procesales están acelerando la adopción tanto en los centros públicos como privados de salud. El aumento de la atención en tiempos de recuperación más rápidos y la reducción de las complicaciones postoperatorias está fortaleciendo el crecimiento de los segmentos.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en procedimientos de cadera y rodilla. El segmento de Hip dominaba el mercado con una cuota de ingresos del 54,3% en 2025, impulsada por la alta prevalencia de la osteoartritis, el envejecimiento de la población y la creciente demanda de cirugías de reemplazo de cadera en los principales hospitales. Los procedimientos de cadera a menudo requieren dispositivos energéticos avanzados para el corte óseo preciso y la gestión de tejidos, lo que los convierte en un importante contribuyente a la utilización de dispositivos. El crecimiento en centros especializados ortopédicos y el aumento de la conciencia quirúrgica entre los pacientes apoyan aún más este dominio.

Se espera que el segmento de Knee registre el crecimiento más rápido en una CAGR del 6,9% entre 2026 y 2033, impulsado por el aumento de las lesiones deportivas, los trastornos articulares relacionados con la obesidad y la creciente demanda de cirugías artroscópicas de rodilla. Las mejoras en técnicas quirúrgicas mínimamente invasivas permiten una recuperación más rápida y una reducción de las estancias hospitalarias, lo que fomenta una adopción más amplia de dispositivos basados en la energía en los procedimientos de rodilla. La ampliación del acceso a la atención ortopédica en los mercados africanos emergentes también contribuye al rápido crecimiento de este segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales y clínicas, centros quirúrgicos ambulatorios y otros. El segmento de Hospitales & Clínicas dominaba el mercado con una participación del 62,85% en 2025, apoyada por una alta entrada de pacientes, disponibilidad de infraestructura quirúrgica avanzada y presencia de cirujanos ortopédicos cualificados. Los hospitales siguen siendo los centros primarios para cirugías ortopédicas complejas que requieren sistemas energéticos avanzados, especialmente en centros urbanos de salud de toda la región. Las inversiones gubernamentales en los sistemas de salud pública refuerzan aún más el dominio hospitalario.

Se espera que el segmento de Centros Quirúrgicos Ambulatorios (ASCs) crezca a la velocidad más rápida con una CAGR de 6,6% de 2026 a 2033, impulsada por el aumento de la preferencia por cirugías ambulatorias, eficiencia en costos y tiempos de recuperación de pacientes más cortos. Los ASC están adoptando cada vez más dispositivos quirúrgicos compactos y eficientes para realizar procedimientos ortopédicos mínimamente invasivos. El aumento de la privatización sanitaria y la expansión de las instalaciones quirúrgicas de guardería en los países del Golfo están acelerando aún más el crecimiento del segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en distribuidores directos de licitación y de terceros. El segmento Direct Tender dominaba el mercado con una participación del 58,4% en 2025, impulsada por la adquisición a gran escala por los hospitales gubernamentales y los principales sistemas privados de salud. La compra directa permite a las instituciones asegurar sistemas avanzados de energía quirúrgica a precios negociados, garantizando al mismo tiempo equipos estandarizados en las redes hospitalarias. La fuerte participación del Gobierno en la adquisición de asistencia sanitaria, especialmente en los países del CCG, refuerza aún más este segmento.

Se espera que el segmento de Distribuidores de Terceros sea testigo del crecimiento más rápido en una CAGR del 6,5% entre 2026 y 2033, con el apoyo de la ampliación de la infraestructura sanitaria en los mercados emergentes de África y el aumento de la dependencia en las redes locales de distribución. Los distribuidores desempeñan un papel fundamental en la prestación de acceso al equipo, apoyo al mantenimiento y servicios técnicos en regiones con presencia limitada de fabricantes directos. La creciente demanda de servicios de posventa y la rápida expansión de los proveedores privados de atención médica están impulsando aún más el crecimiento de este segmento.

Medio Oriente y África Ortopédico Surgical Energy Devices Market Regional Analysis

Arabia Saudita dominaba el mercado de los dispositivos quirúrgicos ortopédicos de Oriente Medio y África con la mayor proporción de ingresos del 33,12% en 2025, apoyado por infraestructuras hospitalarias avanzadas, fuertes inversiones gubernamentales en salud, y aumentando la adopción de procedimientos ortopédicos mínimamente invasivos. El país también se beneficia de una red de hospitales de atención terciaria que se expande rápidamente, el aumento del turismo médico y la alta prevalencia de osteoartritis y lesiones relacionadas con traumas. El creciente interés en la modernización de la salud, la adopción de plataformas quirúrgicas avanzadas de energía y la creciente inversión en centros especializados ortopédicos siguen fortaleciendo la posición de liderazgo de Arabia Saudita en el mercado regional.

The UAE Orthopedic Surgical Energy Devices Market Insight

El mercado de dispositivos ortopédicos de energía quirúrgica de la UAE se está expandiendo constantemente, apoyado por fuertes iniciativas gubernamentales en la modernización de la salud, el aumento del turismo médico y la creciente demanda de procedimientos ortopédicos avanzados. El sector sanitario privado altamente desarrollado del país y la adopción de tecnologías quirúrgicas de vanguardia están impulsando la utilización de dispositivos basados en energía en hospitales y centros quirúrgicos ambulatorios. Además, las crecientes inversiones en hospitales inteligentes y la integración de sistemas quirúrgicos mínimamente invasivos están fortaleciendo el crecimiento del mercado en toda la región.

South Africa Orthopedic Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de Sudáfrica está creciendo debido a la creciente carga de casos de trauma, lesiones deportivas y trastornos óseos degenerativos. El aumento de las inversiones en infraestructura sanitaria pública y privada, junto con la adopción gradual de tecnologías quirúrgicas avanzadas, están apoyando la expansión del mercado. Sin embargo, el acceso limitado a sistemas quirúrgicos de alto costo en los hospitales rurales y los hospitales insuficientemente financiados sigue creando disparidades en la adopción. A pesar de estos desafíos, el aumento de la conciencia de los procedimientos mínimamente invasivos y la creciente expansión de las redes de hospitales privados están impulsando la demanda constante de dispositivos de energía ortopédica en el país.

Egipto Ortopédico Surgical Energy Devices Market Insight

El mercado de dispositivos quirúrgicos ortopédicos de Egipto está experimentando un crecimiento constante impulsado por una gran población de pacientes, aumentando la prevalencia de la osteoartritis y aumentando la demanda de intervenciones quirúrgicas ortopédicas. La ampliación de las instalaciones sanitarias públicas y la modernización gradual de la infraestructura hospitalaria están apoyando la adopción de sistemas avanzados de energía quirúrgica. Además, la creciente inversión en centros ortopédicos especializados y el aumento de la conciencia de procedimientos mínimamente invasivos contribuyen al desarrollo del mercado. Sin embargo, las limitaciones de costos en los hospitales públicos siguen limitando la adopción generalizada de tecnologías quirúrgicas de alta gama.

Saudi Arabia Orthopedic Surgical Energy Devices Market Insight

El mercado de aparatos ortopédicos de energía quirúrgica de Arabia Saudita es el más dominante de la región, apoyado por inversiones sanitarias a gran escala en programas nacionales de transformación y rápida expansión de la atención terciaria y hospitales ortopédicos especializados. Aumentar la prevalencia de obesidad, osteoartritis y accidentes de tránsito por carretera está conduciendo significativamente volúmenes quirúrgicos. La adopción fuerte de tecnologías avanzadas como la radiofrecuencia, los sistemas ultrasonidos y basados en radiación está mejorando la precisión y eficiencia quirúrgicas. Además, el aumento del turismo médico y la disponibilidad de cirujanos ortopédicos altamente cualificados están fortaleciendo el crecimiento del mercado y posicionando a Arabia Saudita como líder regional.

Middle East and Africa Orthopedic Surgical Energy Devices Market Share

La industria de Dispositivos Quirúrgicos Ortopédicos de Oriente Medio y África está dirigida principalmente por empresas bien establecidas, incluyendo:

- Stryker (Estados Unidos)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Smith & Nephew (U.K.)

- Olympus Corporation (Japón)

- B. Braun SE (Alemania)

- CONMED Corporation (Estados Unidos)

- Zimmer Biomet.

- Boston Scientific Corporation (Estados Unidos)

- Karl Storz SE " Co. KG (Alemania)

- Erbe Elektromedizin GmbH (Alemania)

- KLS Martin Group (Alemania)

- Aesculap AG (Alemania)

- Applied Medical Resources Corporation (U.S.)

- Integra LifeSciences Holdings Corporation (Estados Unidos)

- Richard Wolf GmbH (Alemania)

- Apyx Medical Corporation (Estados Unidos)

- BOWA-electronic GmbH " Co. KG (Alemania)

- Misonix, Inc. (Bioventus Inc.) (U.S.)

- De Soutter Medical (Reino Unido)

Últimas novedades en Oriente Medio y África Mercado de Dispositivos Quirúrgicos Ortopédicos

- En marzo de 2025, Stryker anunció la expansión de su red de distribución de instrumentos quirúrgicos ortopédicos y alimentados en toda la región del Oriente Medio, fortaleciendo el acceso a dispositivos quirúrgicos avanzados utilizados en procedimientos ortopédicos mínimamente invasivos. La empresa destacó la creciente demanda de hospitales en países del Golfo por herramientas quirúrgicas de alta precisión utilizadas en cirugías de trauma y reemplazo conjunto. Esta expansión apoya una mayor disponibilidad de sistemas ortopédicos electroquirúrgicos y alimentados en las principales instalaciones sanitarias de la región

- In September 2024, UAE healthcare authorities reported increased investment in trauma care infrastructure following a rise in road traffic accident cases, leading to higher adoption of advanced orthopedic surgery technologies in public and private hospitals. Los hospitales integran cada vez más sistemas quirúrgicos basados en energía para gestionar la fijación de fracturas y procedimientos ortopédicos reconstructivos. Este desarrollo refleja una creciente dependencia de soluciones de cirugía ortopédica mínimamente invasivas en el país

- En junio de 2023, el Ministerio de Salud de Arabia Saudita amplió los servicios de especialidades ortopédicas en los principales hospitales terciarios bajo iniciativas de modernización de la salud, aumentando el uso de dispositivos avanzados de energía quirúrgica en los procedimientos de sustitución de caderas y rodillas. La iniciativa tenía por objeto mejorar los resultados quirúrgicos y reducir el tiempo de recuperación mediante técnicas mínimamente invasivas. Esta expansión fortaleció significativamente la demanda de radiofrecuencia y sistemas electroquirúrgicos en el país

- En abril de 2022, los hospitales públicos sudafricanos aumentaron la adopción de sistemas electroquirúrgicos modernos en unidades de trauma ortopédico, impulsados por el aumento de las lesiones relacionadas con accidentes y la creciente demanda de soluciones quirúrgicas rentables. Los hospitales mejoraron la infraestructura quirúrgica para mejorar la eficiencia en los procedimientos de corte y coagulación ósea. Este desarrollo destaca la modernización gradual de las capacidades quirúrgicas ortopédicas en las instalaciones sanitarias públicas

- En febrero de 2021, las principales empresas mundiales de dispositivos médicos, entre ellas Medtronic y Zimmer Biomet, ampliaron sus asociaciones de distribuidores en mercados africanos, mejorando el acceso a dispositivos de energía quirúrgica ortopédica en los sistemas de salud emergentes. Estas asociaciones contribuyeron a fortalecer las cadenas de suministro para herramientas quirúrgicas avanzadas utilizadas en traumas ortopédicos y cirugías reconstructivas. La ampliación apoyó la adopción más amplia de procedimientos ortopédicos mínimamente invasivos en toda la región

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.