Middle East And Africa Stroke Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

193.66 Million

USD

279.64 Million

2025

2033

USD

193.66 Million

USD

279.64 Million

2025

2033

| 2026 –2033 | |

| USD 193.66 Million | |

| USD 279.64 Million | |

| % | |

|

Segmentación del mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África, por gravedad (moderada, grave y leve), tipo (tomografía computarizada [TC], angiografía por tomografía computarizada [ATC], resonancia magnética [RM], angiografía por resonancia magnética [ARM], ecografía Doppler transcraneal, prueba de impulso cefálico por video [VHIT] y otros), aplicación (accidente cerebrovascular isquémico, accidente cerebrovascular hemorrágico y accidentes isquémicos transitorios [AIT]), usuario final (hospitales, clínicas, centros de cirugía ambulatoria y atención médica domiciliaria), canal de distribución (licitación directa, distribuidores externos y otros), etapa (preoperatoria, perioperatoria y posoperatoria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África

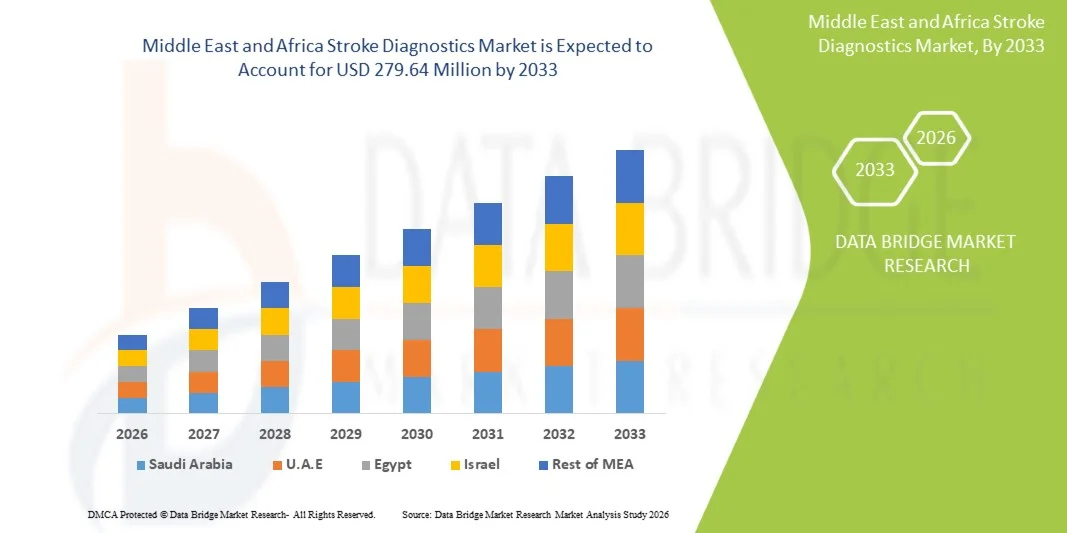

- El tamaño del mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África se valoró en 193,66 millones de dólares en 2025 y se espera que alcance los 279,64 millones de dólares en 2033 , con una CAGR del 4,7 % durante el período de pronóstico.

- Este crecimiento regional se ve impulsado en gran medida por el aumento de las inversiones en atención sanitaria, las iniciativas gubernamentales para mejorar la detección temprana y el tratamiento, y una creciente carga de enfermedades crónicas como la hipertensión y la diabetes, que aumentan la necesidad de un diagnóstico rápido y preciso de los accidentes cerebrovasculares.

- Además, una mayor conciencia sobre el manejo de los accidentes cerebrovasculares, la integración de diagnósticos digitales y asistidos por IA y la expansión de las redes de hospitales y clínicas están acelerando la adopción en el mercado tanto en entornos residenciales como clínicos en Medio Oriente y África.

Análisis del mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África

- El diagnóstico de accidentes cerebrovasculares, que abarca tecnologías de imágenes como tomografía computarizada, resonancia magnética y ultrasonido para la detección temprana y el monitoreo de eventos cerebrovasculares, se está volviendo cada vez más esencial en los sistemas de atención médica en Medio Oriente y África debido a la creciente prevalencia de accidentes cerebrovasculares, la creciente conciencia de la intervención oportuna y la integración de herramientas de diagnóstico avanzadas en hospitales y clínicas.

- La creciente demanda de soluciones para el diagnóstico de accidentes cerebrovasculares se debe principalmente a la creciente carga de enfermedades cardiovasculares y metabólicas, el aumento de la población geriátrica y el mayor enfoque en mejorar los resultados de los pacientes mediante la detección temprana y el tratamiento rápido.

- Arabia Saudita dominó el mercado de diagnóstico de accidentes cerebrovasculares en Medio Oriente con la mayor participación en los ingresos del 35,4 % en 2025, respaldada por una sólida infraestructura de atención médica, un alto gasto en atención médica, iniciativas gubernamentales para mejorar el manejo de los accidentes cerebrovasculares y la presencia de proveedores líderes de servicios de diagnóstico y centros de imágenes avanzados.

- Se espera que Sudáfrica sea el país de más rápido crecimiento en el mercado de diagnóstico de accidentes cerebrovasculares durante el período de pronóstico debido a la expansión de la infraestructura de atención médica, la creciente disponibilidad de equipos de imágenes modernos y la creciente inversión en programas de atención médica para abordar enfermedades no transmisibles.

- El segmento de tomografía computarizada (TC) dominó el mercado de diagnóstico de accidentes cerebrovasculares con una participación de mercado del 50,2 % en 2025, impulsado por su amplia disponibilidad, rentabilidad, capacidad de obtención de imágenes rápidas y papel fundamental en el diagnóstico agudo y el tratamiento de pacientes con accidentes cerebrovasculares.

Alcance del informe y segmentación del mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África

Integración de telerradiología y tecnología IA

- Una tendencia clave en el mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África es la creciente adopción de software de imágenes habilitado por IA y servicios de teleradiología, que mejoran la velocidad y la precisión de la detección de accidentes cerebrovasculares en hospitales e instalaciones de atención médica remotas.

- Por ejemplo, se están integrando plataformas de análisis de TC y RM basadas en IA en los principales hospitales de Arabia Saudita, lo que permite a los radiólogos identificar rápidamente accidentes cerebrovasculares isquémicos y hemorrágicos y priorizar los casos críticos para un tratamiento inmediato.

- Los algoritmos de IA en el diagnóstico de ictus pueden predecir la gravedad, sugerir estrategias de intervención óptimas y proporcionar alertas en tiempo real sobre anomalías, lo que mejora la toma de decisiones clínicas y la evolución de los pacientes. La teleradiología permite a neurólogos expertos revisar a distancia exploraciones de regiones desatendidas, reduciendo así las brechas de acceso.

- La integración de la IA y la teleradiología con la infraestructura de imágenes existente facilita el monitoreo centralizado de los pacientes, informes más rápidos y una atención coordinada entre equipos multidisciplinarios, lo que mejora la eficiencia operativa en todas las redes de atención médica.

- Esta tendencia hacia soluciones de diagnóstico inteligentes y conectadas está transformando las expectativas en la atención de los accidentes cerebrovasculares, lo que impulsa a las empresas y los hospitales a invertir en herramientas de imágenes impulsadas por IA y redes de teleradiología.

- La creciente inversión en unidades de imágenes móviles y escáneres portátiles de TC/RM es otra tendencia emergente que permite el diagnóstico de accidentes cerebrovasculares en entornos de emergencia y atención remota.

- La colaboración entre hospitales y empresas emergentes de tecnología sanitaria para desarrollar modelos de diagnóstico de IA específicos de cada región y adaptados a la demografía local de los pacientes está ganando terreno e impulsa la innovación en soluciones de atención de accidentes cerebrovasculares.

Dinámica del mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África

Conductor

Aumento de la incidencia de accidentes cerebrovasculares y población geriátrica

- La creciente prevalencia de casos de accidente cerebrovascular, en particular entre la población que envejece y los pacientes con comorbilidades como hipertensión y diabetes, es un factor importante para la adopción de diagnósticos de accidente cerebrovascular en Oriente Medio y África.

- Por ejemplo, en 2025, los hospitales de Arabia Saudita ampliaron las unidades de diagnóstico por tomografía computarizada y resonancia magnética en respuesta al aumento de los ingresos por accidente cerebrovascular, mejorando la detección e intervención oportunas para los casos agudos.

- Los proveedores de atención médica se están centrando en el diagnóstico temprano y la evaluación de riesgos para reducir la morbilidad y la mortalidad relacionadas con los accidentes cerebrovasculares, lo que impulsa la demanda de soluciones avanzadas de imágenes y monitoreo.

- Las crecientes inversiones en infraestructura de diagnóstico moderna, las campañas de concientización lideradas por el gobierno y la integración de programas de atención de accidentes cerebrovasculares en las políticas nacionales de atención médica están acelerando aún más el crecimiento del mercado.

- La expansión de las redes hospitalarias, las asociaciones público-privadas y las iniciativas de salud digital permiten un acceso más amplio al diagnóstico de accidentes cerebrovasculares, especialmente en regiones urbanas y semiurbanas.

- La combinación de una mayor prevalencia de accidentes cerebrovasculares, el envejecimiento demográfico y las inversiones estratégicas en atención médica continúa impulsando la adopción de tecnologías de diagnóstico de accidentes cerebrovasculares en toda la región.

- La creciente adopción de soluciones de almacenamiento y uso compartido de imágenes basadas en la nube está ayudando a los hospitales a gestionar los datos de los pacientes de manera eficiente, mejorando el flujo de trabajo y reduciendo el tiempo de diagnóstico.

- Los programas de concientización dirigidos a grupos de alto riesgo y los exámenes de salud de rutina están fomentando la detección temprana, lo que aumenta indirectamente la demanda de servicios avanzados de diagnóstico de accidentes cerebrovasculares.

Restricción/Desafío

“Altos costos y limitaciones de infraestructura”

- El costo relativamente alto de los equipos de imágenes avanzados y la infraestructura de diagnóstico limitada en ciertos países de Medio Oriente y África siguen siendo desafíos clave para la expansión del mercado.

- Por ejemplo, algunos hospitales rurales de Sudáfrica y Nigeria carecen de acceso a escáneres de tomografía computarizada y resonancia magnética, lo que retrasa el diagnóstico de accidentes cerebrovasculares y reduce el alcance potencial de soluciones de diagnóstico avanzadas.

- Las barreras de costo y la cobertura de seguro insuficiente para los procedimientos de diagnóstico por imágenes pueden obstaculizar su adopción entre los pacientes, en particular en las regiones de ingresos bajos y medios.

- Además, la escasez de radiólogos y neurólogos capacitados para operar sistemas de imágenes sofisticados e interpretar los resultados plantea desafíos operativos para los proveedores de atención médica.

- Para superar estos problemas se necesita apoyo gubernamental, inversión en programas de capacitación y soluciones de diagnóstico escalables y rentables para ampliar la cobertura en áreas desatendidas.

- Abordar las limitaciones financieras, de infraestructura y de fuerza laboral es fundamental para garantizar una adopción más amplia del diagnóstico de accidentes cerebrovasculares y mejores resultados en Oriente Medio y África.

- El suministro eléctrico inconsistente y la falta de soporte de mantenimiento en algunas regiones pueden afectar la confiabilidad y el tiempo de funcionamiento de los equipos de imágenes, lo que representa una barrera para las operaciones continuas.

- Los obstáculos regulatorios y los lentos procesos de aprobación para la importación de dispositivos de imágenes avanzados pueden retrasar el ingreso al mercado y su adopción, en particular para las soluciones de diagnóstico de vanguardia basadas en IA.

Alcance del mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África

El mercado está segmentado según la gravedad, el tipo, la aplicación, el usuario final, el canal de distribución y la etapa.

- Por gravedad

Según la gravedad, el mercado se segmenta en ictus leve, moderado y grave. El segmento de ictus grave dominó el mercado con una participación en los ingresos del 42 % en 2025, debido a la alta complejidad clínica de los casos de ictus grave, que requieren imágenes avanzadas y monitorización continua. Los hospitales priorizan el diagnóstico de ictus grave para planificar intervenciones inmediatas y gestionar la atención crítica de los pacientes. Los pacientes con ictus grave a menudo necesitan imágenes repetidas, como tomografías computarizadas y resonancias magnéticas, lo que aumenta la utilización de equipos. Los programas de ictus financiados por el gobierno, centrados en cuidados críticos, impulsan aún más este segmento. Este segmento se beneficia de la integración de herramientas de diagnóstico asistidas por IA que mejoran la toma de decisiones. La creciente prevalencia de comorbilidades como la hipertensión y la diabetes también contribuye a la alta demanda en este segmento.

Se prevé que el segmento de ictus leve experimente la tasa de crecimiento más rápida, del 19 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre la detección temprana y la atención preventiva. Los pacientes con ictus leve se someten cada vez más a pruebas de detección con tomografía computarizada o resonancia magnética para prevenir la progresión a un ictus grave. Las soluciones de teleradiología permiten la evaluación remota de casos de ictus leve en zonas desatendidas. La imagenología basada en IA también ayuda a los radiólogos a detectar anomalías sutiles de forma más temprana. Los chequeos médicos rutinarios y los programas preventivos en poblaciones envejecidas impulsan aún más la demanda. Las iniciativas de diagnóstico temprano en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica están impulsando la expansión del mercado en este segmento.

- Por tipo

Según el tipo, el mercado se segmenta en tomografía computarizada (TC), angio-TC, resonancia magnética (RM), angio-ARM, ecografía Doppler transcraneal, VHIT, entre otros. El segmento de la TC dominó con una participación del 50,2 % en 2025, ya que las TC son rápidas, rentables y cruciales para el diagnóstico de ictus agudo. Los hospitales dependen de las TC para el triaje rápido de ictus isquémicos y hemorrágicos. La obtención de imágenes repetidas y su uso en emergencias hacen que la TC tenga una gran demanda en los hospitales. La integración con software basado en IA mejora la precisión de la detección y la eficiencia del flujo de trabajo. Las TC están ampliamente disponibles en hospitales públicos y privados, lo que refuerza aún más su dominio. La alta afluencia de pacientes y las inversiones gubernamentales en infraestructura de atención aguda fortalecen la posición de este segmento.

Se espera que el segmento de resonancia magnética (RM) registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20 %, entre 2026 y 2033, gracias a la superior imagenología de tejidos blandos y la detección temprana de isquemia. Hospitales de vanguardia en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica están adoptando cada vez más la RM para el seguimiento y la detección de pacientes de alto riesgo. Las secuencias de escaneo más rápidas y el diagnóstico asistido por IA mejoran la eficiencia operativa. La cobertura de seguros y los servicios de diagnóstico premium hacen que la RM sea más accesible. La RM es la opción preferida para el seguimiento de casos complejos y la planificación del tratamiento. La creciente inversión en equipos de diagnóstico de última generación impulsa el rápido crecimiento de este segmento.

- Por aplicación

Según la aplicación, el mercado se segmenta en ictus isquémico, ictus hemorrágico y AIT. El segmento de ictus isquémico dominó con una participación del 55 % en 2025, debido a su mayor prevalencia y la urgente necesidad de tratamiento trombolítico temprano. Los hospitales y centros especializados en ictus priorizan la imagenología del ictus isquémico para una intervención rápida. Las herramientas avanzadas de IA ayudan a predecir el tejido en riesgo, lo que mejora las decisiones de tratamiento. La monitorización recurrente del ictus isquémico también impulsa el uso repetido de imágenes. Los programas gubernamentales de atención al ictus se centran principalmente en los casos isquémicos, lo que fomenta su adopción. La integración de la telerradiología amplía aún más el acceso en regiones remotas.

Se prevé que el segmento de AIT registre la tasa de crecimiento más rápida, del 18 %, entre 2026 y 2033, impulsada por una mayor concienciación y la atención preventiva. La detección temprana de AIT reduce el riesgo de ictus completos, lo que impulsa la demanda de soluciones de diagnóstico por imagen. La teleradiología permite a los neurólogos remotos realizar evaluaciones oportunas. Las unidades portátiles de tomografía computarizada y ecografía se utilizan cada vez más en hospitales semiurbanos y rurales. Los programas de atención médica preventiva dirigidos a pacientes de alto riesgo impulsan su adopción. Las plataformas de diagnóstico asistidas por IA ayudan a identificar anomalías sutiles en casos de AIT.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas, centros de cirugía ambulatoria y atención médica domiciliaria. El segmento hospitalario dominó con una participación del 60% en los ingresos en 2025, debido a la alta afluencia de pacientes y a la presencia de una infraestructura avanzada de imagenología. Los hospitales gestionan casos graves de ictus que requieren imágenes multimodales y monitorización continua. El diagnóstico basado en IA y la infraestructura de teleradiología están ampliamente implementados en los hospitales. Los hospitales financiados por el gobierno en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica cuentan con importantes presupuestos para adquisiciones. Los hospitales también invierten en la capacitación del personal y la optimización del flujo de trabajo para la atención de ictus. La alta dependencia de las imágenes pre y postoperatorias respalda el predominio de este segmento.

Se prevé que el segmento de atención médica domiciliaria experimente el mayor crecimiento, un 22 %, entre 2026 y 2033, impulsado por la monitorización remota y el diagnóstico de seguimiento. Los dispositivos portátiles de tomografía computarizada y ultrasonido permiten evaluaciones domiciliarias oportunas. El envejecimiento de la población y los programas de rehabilitación postictus aumentan la demanda. La integración de la telemedicina permite a los neurólogos ofrecer consultas virtuales. Los dispositivos portátiles y las aplicaciones móviles facilitan la monitorización continua de pacientes con ictus. La expansión de los servicios privados de atención médica domiciliaria acelera el crecimiento del mercado en este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, distribuidores externos y otros. El segmento de licitación directa dominó con una participación del 58% en 2025, impulsado por la adquisición masiva por parte de hospitales públicos y grandes redes privadas de atención médica. Las licitaciones directas ofrecen precios competitivos, contratos de mantenimiento y garantía de cumplimiento. Equipos de alto valor, como escáneres de tomografía computarizada y resonancia magnética, suelen adquirirse mediante licitación. Las grandes cadenas hospitalarias prefieren este canal por su consistencia y fiabilidad. Las iniciativas gubernamentales en Arabia Saudita y los Emiratos Árabes Unidos apoyan la adquisición mediante licitación. Los acuerdos de servicio y soporte a largo plazo fortalecen la adopción en este segmento.

Se prevé que el segmento de distribuidores externos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19 %, entre 2026 y 2033, debido a la creciente adopción en hospitales y clínicas semiurbanas. Los distribuidores ofrecen financiación flexible y soporte técnico localizado. Los hospitales y clínicas más pequeños acceden a herramientas de diagnóstico avanzadas a través de los distribuidores. La expansión en África y en regiones desatendidas impulsa el crecimiento de los distribuidores. Las alianzas con fabricantes de equipos facilitan un suministro rápido. Los distribuidores también contribuyen al cumplimiento normativo y a la formación.

- Por etapa

Según la etapa, el mercado se segmenta en preoperatorio, perioperatorio y postoperatorio. El segmento preoperatorio dominó con una participación del 52% en 2025, ya que la obtención de imágenes antes de la intervención es crucial para la planificación del tratamiento. Un diagnóstico preoperatorio preciso determina el tipo y la gravedad del ictus. Los hospitales dependen de las tomografías computarizadas (TC), angio-TC y resonancias magnéticas (RM) durante esta etapa. Las imágenes preoperatorias asistidas por IA mejoran el triaje y reducen los errores. La alta prevalencia de ictus isquémicos y hemorrágicos agudos impulsa la demanda. Las imágenes preoperatorias también facilitan la respuesta y la priorización ante emergencias.

Se prevé que el segmento postoperatorio experimente el mayor crecimiento, un 21 %, entre 2026 y 2033, impulsado por las imágenes de seguimiento y la monitorización de la recuperación. El diagnóstico postoperatorio garantiza la detección temprana de complicaciones y la prevención secundaria del ictus. La teleradiología permite el seguimiento remoto en zonas urbanas y rurales. Los hospitales y los proveedores de atención médica domiciliaria adoptan cada vez más herramientas asistidas por IA. El crecimiento de los programas de rehabilitación también impulsa la demanda de imágenes. La creciente concienciación sobre la monitorización a largo plazo de los pacientes con ictus impulsa la expansión del segmento.

Análisis regional del mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África

- Arabia Saudita dominó el mercado de diagnóstico de accidentes cerebrovasculares en Medio Oriente con la mayor participación en los ingresos del 35,4 % en 2025, respaldada por una sólida infraestructura de atención médica, un alto gasto en atención médica, iniciativas gubernamentales para mejorar el manejo de los accidentes cerebrovasculares y la presencia de proveedores líderes de servicios de diagnóstico y centros de imágenes avanzados.

- Los pacientes y los proveedores de atención médica de la región priorizan cada vez más herramientas de diagnóstico rápidas, precisas y asistidas por IA, como la tomografía computarizada, la resonancia magnética y la angiotomografía computarizada (ATC), para una intervención oportuna en caso de accidente cerebrovascular y mejores resultados para los pacientes.

- Este dominio se ve respaldado además por un gasto sanitario sustancial, la presencia de proveedores líderes de servicios de diagnóstico, inversiones en servicios de teleradiología y un alto conocimiento de los programas de gestión de accidentes cerebrovasculares, lo que convierte a Arabia Saudita en el centro clave para el diagnóstico de accidentes cerebrovasculares en Oriente Medio.

Análisis del mercado de diagnóstico de accidentes cerebrovasculares en Arabia Saudita

El mercado de diagnóstico de ictus en Arabia Saudita capturó la mayor participación en ingresos, con un 35,4%, en 2025, impulsado por el aumento de la prevalencia de ictus, la expansión de la infraestructura sanitaria y las iniciativas gubernamentales para mejorar la detección temprana y el tratamiento. Hospitales y clínicas especializadas están invirtiendo en tecnologías de imagen avanzadas, como tomografía computarizada (TC), resonancia magnética (RM) y angiotomografía computarizada (ATC), para garantizar un diagnóstico oportuno y preciso. La creciente integración de diagnósticos asistidos por IA y servicios de teleradiología está mejorando la eficiencia del flujo de trabajo y los resultados de los pacientes. Además, la creciente concienciación sobre los síntomas del ictus y la atención preventiva está impulsando su adopción en zonas urbanas y semiurbanas. La sólida financiación pública y privada de la sanidad impulsa aún más la expansión del mercado.

Análisis del mercado de diagnóstico de accidentes cerebrovasculares en los Emiratos Árabes Unidos

Se proyecta que el mercado de diagnóstico de ictus en los EAU crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el alto gasto sanitario, la infraestructura hospitalaria moderna y la creciente demanda de soluciones de imagenología avanzadas. La adopción de herramientas de imagenología basadas en IA y plataformas de teleradiología facilita una detección de ictus más rápida y precisa. La creciente urbanización, sumada al aumento de los factores de riesgo cardiovascular, impulsa la demanda del mercado. Los profesionales sanitarios se centran tanto en el tratamiento agudo del ictus como en la monitorización a largo plazo, lo que fomenta la inversión en tecnologías de diagnóstico avanzadas. El mercado está experimentando un crecimiento en hospitales, clínicas y centros de rehabilitación.

Análisis del mercado de diagnóstico de accidentes cerebrovasculares en Sudáfrica

Se espera que el mercado sudafricano de diagnóstico de ictus se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente incidencia de ictus y otras enfermedades cerebrovasculares. El acceso limitado a centros de diagnóstico en zonas rurales se está abordando mediante soluciones de imagenología portátiles y servicios de teleradiología. Las colaboraciones público-privadas y los programas gubernamentales promueven la detección y el tratamiento tempranos del ictus. Las campañas de concienciación dirigidas a poblaciones de alto riesgo están impulsando aún más su adopción. Los hospitales y las clínicas especializadas están implementando cada vez más tecnologías de tomografía computarizada (TC), resonancia magnética (RM) y ultrasonido para el diagnóstico integral del ictus. El enfoque en mejorar los resultados post-ictus está impulsando la inversión en infraestructura de diagnóstico avanzado.

Análisis del mercado egipcio de diagnóstico de accidentes cerebrovasculares

Se prevé que el mercado egipcio de diagnóstico de ictus crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por la creciente incidencia de ictus, la expansión de la infraestructura sanitaria y la mayor disponibilidad de tecnologías de imagen. Los hospitales en centros urbanos están adoptando enfoques de diagnóstico multimodal para gestionar eficazmente los ictus isquémicos y hemorrágicos. La integración de plataformas asistidas por IA para una interpretación más rápida de las imágenes está cobrando impulso. Los programas gubernamentales que promueven el diagnóstico precoz y la atención preventiva están impulsando el crecimiento del mercado. Los servicios de teleradiología están ayudando a cubrir las necesidades de atención sanitaria en zonas rurales. La demanda de diagnóstico de ictus, tanto preoperatorio como postoperatorio, aumenta constantemente.

Cuota de mercado del diagnóstico de accidentes cerebrovasculares en Oriente Medio y África

La industria de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- GE HealthCare (EE. UU.)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japón)

- Analogic Corporation (EE. UU.)

- Aspect Imaging Ltd (Israel)

- Carestream Health (EE. UU.)

- Esaote SpA (Italia)

- Hologic, Inc. (EE. UU.)

- IMRIS Inc. (Canadá)

- Corporación Fonar (EE. UU.)

- Medfield Diagnostics AB (Suecia)

- MEDTRON AG (Alemania)

- SAMSUNG Medison (Corea del Sur)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Corporación Shimadzu (Japón)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corea del Sur)

- Tecnologías médicas BPL (India)

¿Cuáles son los desarrollos recientes en el mercado de diagnóstico de accidentes cerebrovasculares en Oriente Medio y África?

- En agosto de 2025, Cleveland Clinic Abu Dhabi presentó el modulador de flujo intrasacular Artisse para el tratamiento neurovascular, lo que marca el primer despliegue de este dispositivo avanzado relacionado con accidentes cerebrovasculares en la región MENA para respaldar intervenciones mínimamente invasivas y más seguras para afecciones cerebrovasculares complejas.

- En junio de 2025, Siemens Healthineers presentó tecnología de imágenes de última generación en Africa Health Excon, que incluye TC de conteo de fotones impulsada por IA y soluciones de TC móvil que respaldan diagnósticos de alta precisión directamente en entornos clínicos y de cuidados críticos en Egipto y la región.

- En junio de 2025, Philips presentó soluciones de imágenes avanzadas y TC habilitadas con IA (como la TC 5300 impulsada por IA con flujos de trabajo inteligentes) en Africa Health ExCon en Egipto, con el objetivo de mejorar la toma de decisiones clínicas, mejorar el posicionamiento del paciente y acortar el tiempo de diagnóstico en situaciones de accidente cerebrovascular y emergencia.

- En marzo de 2025, la Organización Mundial de Accidentes Cerebrovasculares y Merz Therapeutics lanzaron la Iniciativa Educativa Africana para expandir los servicios de rehabilitación y atención aguda de accidentes cerebrovasculares en Nigeria y Tanzania a través de capacitación estructurada y desarrollo de capacidades para especialistas en accidentes cerebrovasculares, con el objetivo de mejorar los sistemas de diagnóstico y prestación de atención.

- En octubre de 2024, el Hospital Especialista Rey Faisal y el Centro de Investigación (KFSHRC) pusieron en marcha la primera Unidad de Ambulancia Móvil para Accidentes Cerebrovasculares de su tipo en Medio Oriente y el Norte de África, equipada con imágenes por TC a bordo y capacidades de atención de accidentes cerebrovasculares de emergencia para proporcionar diagnósticos y tratamientos directamente en las ubicaciones de los pacientes, lo que reduce significativamente el tiempo de intervención.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.