Middle East And Africa Thermal Cyclers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

271.76 Billion

USD

453.15 Billion

2025

2033

USD

271.76 Billion

USD

453.15 Billion

2025

2033

| 2026 –2033 | |

| USD 271.76 Billion | |

| USD 453.15 Billion | |

| % | |

|

Segmentación del mercado de termocicladores en Oriente Medio y África, por tipo (de sobremesa, de suelo y otros), tipo de producto (instrumentos, reactivos, consumibles y servicios de software), técnica (PCR convencional, PCR en tiempo real, PCR de inicio en caliente, PCR con transcriptasa inversa, PCR térmica multiplex, PCR en fase sólida, PCR (PCR digital), PCR cuantitativa (QPCR) y otras tecnologías de PCR), aplicación (investigaciones clínicas, de ciencias de la vida y afines, pruebas de fabricación y control de calidad, forenses y otras), enfoque (diagnóstico in vitro, pruebas en el punto de atención y diagnóstico molecular), tipo de muestra (sangre, orina, saliva, sudor, muestra nasofaríngea (NP), orofaríngea (OP) y otras), usuario final (centros de diagnóstico y hospitales, institutos académicos y de investigación, empresas farmacéuticas y biotecnológicas, laboratorios forenses y otros), canal de distribución (licitaciones directas, ventas minoristas y terceros Distribución) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de termocicladores en Oriente Medio y África

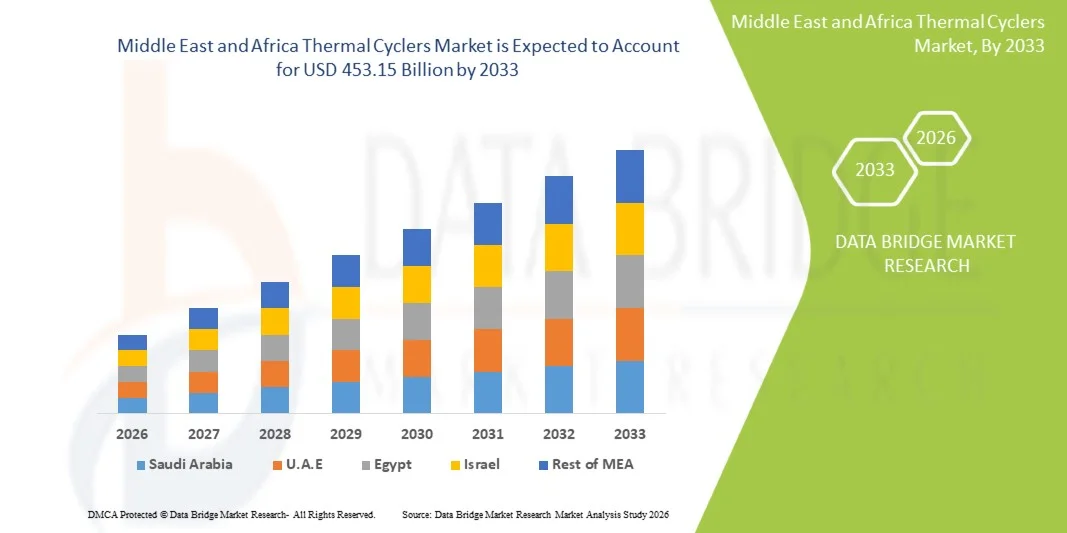

- El tamaño del mercado de termocicladores de Oriente Medio y África se valoró en 271.760 millones de dólares en 2025 y se espera que alcance los 453.150 millones de dólares en 2033 , con una CAGR del 6,60 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de técnicas de biología molecular, la creciente demanda de pruebas de reacción en cadena de la polimerasa (PCR) en laboratorios de investigación, diagnóstico y clínicos, y los continuos avances tecnológicos en automatización, velocidad y precisión de los termocicladores, lo que conduce a una mayor eficiencia en la amplificación de ADN y el análisis de genes.

- Además, el creciente énfasis en la detección rápida y precisa de enfermedades, la expansión del uso de aplicaciones basadas en PCR en genómica, medicina personalizada y pruebas de enfermedades infecciosas, y la creciente inversión en investigación en ciencias de la vida están consolidando los termocicladores como herramientas indispensables en los laboratorios modernos. Estos factores convergentes están acelerando la adopción de soluciones de termocicladores, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de termocicladores en Oriente Medio y África

- Los termocicladores, esenciales para aplicaciones basadas en PCR en biología molecular, diagnóstico y laboratorios de investigación, son cada vez más vitales debido a su capacidad de proporcionar una amplificación de ADN precisa, rápida y reproducible, lo que permite iniciativas de genómica avanzada, pruebas de enfermedades infecciosas y medicina personalizada.

- La creciente demanda de termocicladores se debe principalmente a la creciente inversión en investigación en ciencias de la vida, la creciente adopción de sistemas de laboratorio automatizados y de alto rendimiento, y el creciente enfoque en la detección rápida y precisa de enfermedades. Estos factores convergentes están acelerando la adopción de soluciones de termocicladores, impulsando así significativamente el crecimiento de la industria.

- Arabia Saudita dominó el mercado de termocicladores en Oriente Medio y África con la mayor participación en los ingresos del 37,6 % en 2025, respaldada por una importante inversión gubernamental en infraestructura de atención médica e investigación, la expansión de laboratorios especializados y terciarios, la creciente adopción de tecnologías de diagnóstico avanzadas y sólidas iniciativas para fortalecer las capacidades de investigación en biología molecular y genómica.

- Se espera que los Emiratos Árabes Unidos sean la región de más rápido crecimiento en el mercado de termocicladores de Oriente Medio y África, registrando una CAGR del 11,4% durante el período de pronóstico, impulsado por el rápido desarrollo de laboratorios privados, el creciente turismo médico y de investigación, la creciente adopción de diagnósticos moleculares de vanguardia y el apoyo del gobierno a los programas de biotecnología y medicina personalizada.

- El segmento de instrumentos dominó con una participación de mercado del 61,4 % en 2025, respaldado por la creciente demanda de equipos de ciclo térmico confiables en aplicaciones de investigación, clínicas e industriales.

Alcance del informe y segmentación del mercado de termocicladores en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de termocicladores en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de termocicladores en Oriente Medio y África

Creciente demanda de diagnóstico molecular y aplicaciones de investigación

- La creciente prevalencia de enfermedades crónicas e infecciosas en todo el mundo, como el cáncer, la tuberculosis, el VIH y los brotes virales emergentes, está incrementando significativamente la demanda de termocicladores. Estos instrumentos son cruciales para la amplificación de ADN/ARN en pruebas diagnósticas, lo que permite una detección más rápida y precisa de enfermedades.

- Por ejemplo, en 2024, el Laboratorio Nacional de Salud de Sudáfrica instaló más de 50 termocicladores de alto rendimiento para fortalecer sus programas de detección de tuberculosis y VIH, reduciendo drásticamente los tiempos de respuesta y mejorando los resultados de los pacientes.

- El creciente campo de la genómica, la medicina personalizada y la farmacogenómica está creando una gran necesidad de pruebas precisas y reproducibles basadas en PCR, que dependen de termocicladores avanzados. Las instituciones de investigación y las compañías farmacéuticas invierten cada vez más en estos instrumentos para el desarrollo de fármacos y la investigación molecular.

- La creciente concienciación sobre la atención médica preventiva y el diagnóstico precoz de enfermedades, tanto en países desarrollados como en desarrollo, está impulsando aún más la adopción de termocicladores. Los hospitales y laboratorios de diagnóstico están ampliando sus capacidades de análisis molecular para satisfacer la demanda de los pacientes de resultados más rápidos y fiables.

- Los programas de financiación gubernamentales y las iniciativas de salud pública dirigidas al control de enfermedades infecciosas y la investigación genómica también son importantes impulsores del crecimiento. Por ejemplo, en 2023, el Ministerio de Salud de Brasil apoyó la adquisición de termocicladores para laboratorios de diagnóstico estatales con el fin de mejorar la capacidad de pruebas de COVID-19.

Dinámica del mercado de termocicladores en Oriente Medio y África

Conductor

“Aumento de la adopción y expansión en los mercados emergentes”

- Las economías emergentes de Asia-Pacífico, Oriente Medio y África están experimentando un rápido crecimiento en el mercado de termocicladores de Oriente Medio y África debido a la creciente inversión en infraestructura sanitaria y la creciente conciencia de los diagnósticos moleculares.

- Por ejemplo, en 2025, el Ministerio de Salud de la India financió la instalación de termocicladores avanzados en más de 100 laboratorios de diagnóstico públicos para mejorar la vigilancia del dengue, la malaria y la COVID-19, apoyando la detección temprana y el control de brotes.

- Las asociaciones entre fabricantes y distribuidores locales están mejorando la disponibilidad y asequibilidad de los equipos, haciendo que los termocicladores de alto rendimiento sean accesibles para hospitales más pequeños y centros de diagnóstico regionales.

- La tendencia está impulsada por el aumento de la investigación y el desarrollo en biología molecular, el aumento de los programas de investigación universitarios y académicos y las subvenciones gubernamentales que apoyan las iniciativas de biotecnología y genómica.

- A medida que se expanden las capacidades de diagnóstico, países como China, India y Brasil están fortaleciendo los laboratorios de salud pública con termocicladores modernos para manejar los requisitos de pruebas a gran escala para enfermedades infecciosas e investigación genética.

- Además, el énfasis mundial en la preparación para pandemias está fomentando la inversión en infraestructura de PCR avanzada, lo que resulta en una adopción más amplia de termocicladores tanto para diagnósticos de rutina como para respuesta a emergencias.

Restricción/Desafío

“ Altos costos, complejidad de mantenimiento y mano de obra calificada limitada ”

- Los termocicladores avanzados conllevan altos costos iniciales de adquisición, lo que a menudo limita su adopción en laboratorios pequeños y medianos, especialmente en mercados emergentes. El gasto incluye no solo el instrumento en sí, sino también el mantenimiento, la calibración y las actualizaciones de software.

- Por ejemplo, en 2023, varios laboratorios de diagnóstico de tamaño mediano en Nigeria pospusieron la adquisición de nuevos termocicladores debido a limitaciones presupuestarias y la falta de acceso a centros de servicio autorizados, y siguieron dependiendo de sistemas de PCR obsoletos.

- El manejo de estos sofisticados instrumentos requiere personal de laboratorio capacitado. La escasez de profesionales cualificados en muchas regiones aumenta los desafíos operativos, ya que un manejo inadecuado puede afectar la precisión y la vida útil de los instrumentos.

- Los requisitos de mantenimiento, incluida la calibración regular y el reemplazo de piezas, pueden generar costos adicionales durante la vida útil del instrumento, lo que actúa como una barrera para los laboratorios conscientes del presupuesto.

- Las limitaciones de infraestructura, como la electricidad poco fiable o el espacio de laboratorio insuficiente, también restringen el despliegue de termocicladores de alta gama en zonas rurales o subdesarrolladas.

Alcance del mercado de termocicladores en Oriente Medio y África

El mercado de termocicladores de Oriente Medio y África está segmentado según el tipo, el tipo de producto, la técnica, la aplicación, el enfoque, el tipo de muestra, el usuario final y el canal de distribución.

• Por tipo

Según el tipo, el mercado de termocicladores en Oriente Medio y África se segmenta en modelos de sobremesa, de suelo y otros. El segmento de sobremesa dominó el mercado con una cuota de mercado del 54,6 % en 2025, gracias a su versatilidad, facilidad de uso e idoneidad tanto para laboratorios académicos como para entornos clínicos. Los termocicladores de sobremesa son los preferidos por su tamaño compacto, sus reducidos requisitos de configuración y su compatibilidad con una amplia gama de aplicaciones de PCR, incluyendo PCR convencional, en tiempo real y multiplex. Son muy populares en laboratorios con limitaciones de espacio, como hospitales, institutos de investigación y centros de diagnóstico. Este segmento se beneficia de los continuos avances tecnológicos, como las interfaces táctiles, los perfiles térmicos programables y la conectividad inalámbrica para la monitorización remota. La creciente adopción del diagnóstico molecular y la investigación en ciencias de la vida a nivel mundial impulsa aún más la demanda de termocicladores de sobremesa. Los hospitales e instituciones académicas suelen estandarizar los termocicladores de sobremesa debido a su rentabilidad y flexibilidad para múltiples tipos de muestras. Las mejoras continuas en un software intuitivo y la integración con sistemas de gestión de información de laboratorio (LIMS) mejoran la eficiencia del flujo de trabajo. La sólida presencia del segmento en mercados desarrollados con un alto gasto en investigación también mantiene su dominio. Además, el aumento de las aplicaciones en pruebas clínicas, detección de enfermedades infecciosas y medicina personalizada impulsa su adopción. La adquisición a gran escala por parte de centros de diagnóstico e instalaciones de investigación colaborativa fortalece aún más los ingresos del segmento.

Se espera que el segmento de equipos de suelo registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,3 %, entre 2026 y 2033, gracias a su idoneidad para flujos de trabajo de alto rendimiento y aplicaciones industriales. Estas unidades están diseñadas para entornos de pruebas a gran escala, como el control de calidad farmacéutico y laboratorios clínicos de alta capacidad. Los cicladores de suelo suelen permitir la manipulación automatizada de muestras, grandes capacidades de bloques y múltiples ejecuciones de PCR simultáneas, lo que los hace ideales para centros de fabricación e investigación que requieren alta productividad. La creciente inversión en infraestructura de genómica y diagnóstico molecular a nivel mundial está impulsando la demanda. La creciente necesidad de sistemas estandarizados y automatizados en los flujos de trabajo de fabricación y pruebas a gran escala acelera aún más su adopción. Los cicladores de suelo se integran cada vez más con sistemas robóticos de manipulación de líquidos, lo que permite un funcionamiento más rápido y sin errores. En los mercados emergentes, la expansión de los laboratorios de diagnóstico molecular y las instalaciones de pruebas centralizadas también contribuye al crecimiento. El segmento se beneficia del aumento de la financiación en la investigación de enfermedades infecciosas, especialmente después de la pandemia. Los fabricantes están introduciendo cicladores de suelo avanzados con mayor uniformidad térmica y eficiencia energética. La colaboración con proveedores de software para ofrecer análisis de datos en tiempo real aumenta aún más su atractivo. Las instituciones de investigación a gran escala y las empresas de biotecnología continúan prefiriendo estos sistemas para entornos de pruebas intensivas.

• Por tipo de producto

Según el tipo de producto, el mercado se segmenta en Instrumentos, Reactivos, Consumibles y Servicios de Software. El segmento de instrumentos dominó con una cuota de mercado del 61,4% en 2025, impulsado por la creciente demanda de equipos fiables de termociclado en aplicaciones de investigación, clínicas e industriales. Los instrumentos siguen siendo la base de los flujos de trabajo de PCR, abarcando tanto los termocicladores de sobremesa como los de suelo. Avances tecnológicos como las capacidades de PCR en tiempo real, el análisis multiplex y la integración con plataformas en la nube fortalecen el segmento. Hospitales, laboratorios de diagnóstico e institutos de investigación invierten fuertemente en instrumentos de alto rendimiento para el diagnóstico de enfermedades infecciosas, la investigación oncológica y los estudios genómicos. La creciente adopción del diagnóstico molecular para la detección temprana de enfermedades y la medicina personalizada impulsa aún más la demanda. El dominio del segmento se ve reforzado por el sólido reconocimiento de marca de los principales fabricantes de termocicladores. La adquisición a granel por parte de laboratorios académicos y farmacéuticos también contribuye a la cuota de ingresos del segmento. Las aprobaciones regulatorias y las certificaciones de calidad aumentan la confianza en estos instrumentos. El mercado experimenta mejoras continuas en los diseños de los instrumentos, lo que ofrece una mayor precisión térmica, tiempos de ejecución más cortos y una mayor eficiencia energética. La pandemia de COVID-19 incrementó la demanda de instrumentos para pruebas diagnósticas a gran escala. En general, este segmento sigue siendo el principal impulsor de ingresos en el mercado de termocicladores de Oriente Medio y África.

Se espera que el segmento de consumibles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2026 y 2033, debido a la creciente demanda de compras recurrentes de tubos, placas, puntas y suministros de laboratorio relacionados para PCR. Los consumibles son esenciales para cada análisis de PCR, ya que garantizan la fiabilidad y evitan la contaminación. El aumento de las pruebas diagnósticas, la investigación molecular de alto rendimiento y las pruebas de control de calidad industriales impulsa las compras recurrentes. Innovaciones como los consumibles preesterilizados, las puntas de baja retención y las placas con código de barras mejoran la eficiencia y la precisión del flujo de trabajo. El auge de las pruebas en el hogar y las aplicaciones en el punto de atención también incrementa el consumo de consumibles. Las instituciones académicas y de investigación con un alto rendimiento de muestras contribuyen significativamente a este crecimiento. El segmento se beneficia de la expansión de los canales de distribución, incluidas las plataformas de suministro de laboratorio en línea. A medida que aumenta el número de estudios basados en PCR y el cribado de COVID-19 a nivel mundial, la demanda de consumibles se mantiene sólida. Los fabricantes continúan introduciendo consumibles respetuosos con el medio ambiente, reciclables y compatibles con la automatización. Los ingresos por consumibles crecen de forma constante tanto en los mercados maduros como en los emergentes, lo que refuerza su alto potencial de crecimiento.

• Por técnica

Según la técnica, el mercado se segmenta en PCR convencional, PCR en tiempo real, PCR de inicio en caliente, PCR con transcriptasa inversa, PCR térmica multiplex, PCR en fase sólida, PCR digital, PCR cuantitativa (qPCR) y otras tecnologías de PCR. El segmento de PCR en tiempo real dominó con una participación en los ingresos del 47,2 % en 2025, impulsado por su alta sensibilidad, resultados rápidos y papel crucial en la detección de enfermedades infecciosas y la investigación genómica. La PCR en tiempo real se adopta ampliamente para aplicaciones cuantitativas, detección de patógenos y monitorización de la expresión génica. Los laboratorios clínicos la utilizan para las pruebas de SARS-CoV-2, influenza y oncología. La integración con la detección de fluorescencia y el análisis automatizado de software mejora la precisión. El segmento se beneficia de su uso generalizado en hospitales, centros académicos y laboratorios de investigación a nivel mundial. Los avances tecnológicos, como las capacidades multiplex y los dispositivos portátiles de PCR en tiempo real, refuerzan aún más su adopción. Las aprobaciones regulatorias para aplicaciones de diagnóstico clínico continúan aumentando la penetración en el mercado. El creciente conocimiento del diagnóstico molecular entre los profesionales sanitarios impulsa la demanda. La expansión de la medicina personalizada y la investigación traslacional contribuye al dominio del segmento. La pandemia de COVID-19 aceleró la adopción de la PCR en tiempo real a nivel mundial. La integración de la automatización del laboratorio y la optimización del flujo de trabajo consolidan aún más su liderazgo en el mercado.

Se espera que el segmento de PCR digital experimente la CAGR más rápida del 10,2% entre 2026 y 2033, debido a su capacidad para ofrecer cuantificación absoluta y mayor precisión en la detección de objetivos con un bajo número de copias. La PCR digital encuentra aplicaciones en oncología, detección de mutaciones raras e investigación virológica. La creciente necesidad de pruebas diagnósticas ultrasensibles y el creciente financiamiento para la investigación genómica aceleran su adopción. Las mejoras tecnológicas que reducen el costo por reacción y la miniaturización de los instrumentos mejoran la viabilidad comercial. Las empresas farmacéuticas y biotecnológicas utilizan cada vez más la PCR digital para la validación de biomarcadores y el control de calidad. Los institutos de investigación académica adoptan la PCR digital para estudios de alta precisión. La integración con análisis de software y monitoreo basado en la nube impulsa aún más el crecimiento. La creciente conciencia de los diagnósticos de precisión y el estímulo regulatorio en las pruebas moleculares también respaldan su adopción. El segmento está preparado para crecer rápidamente, especialmente en mercados desarrollados con alto gasto en investigación.

• Por aplicación

Según la aplicación, el mercado se segmenta en investigación clínica, de ciencias de la vida y afines, fabricación y pruebas de control de calidad, análisis forense y otros. El segmento clínico dominó con una participación en los ingresos del 52,8 % en 2025, impulsado por la creciente adopción de diagnósticos basados en PCR para enfermedades infecciosas, oncología y trastornos genéticos. Los hospitales y centros de diagnóstico son los principales consumidores de termocicladores para pruebas rápidas y precisas. Este segmento se beneficia de la creciente adopción de diagnósticos moleculares, el aumento de las iniciativas gubernamentales de atención médica y la expansión de los laboratorios de diagnóstico privados. La introducción continua de instrumentos compactos y fáciles de usar respalda la adopción clínica. Las aprobaciones regulatorias y las políticas de reembolso para pruebas de diagnóstico molecular impulsan aún más la penetración en el mercado. La integración de flujos de trabajo automatizados mejora la eficiencia en los laboratorios clínicos de alto rendimiento. Los requisitos de respuesta rápida ante situaciones de pandemia y epidemia fortalecen aún más la demanda. Las mejoras tecnológicas, como la aceleración de los ciclos térmicos y la monitorización en tiempo real, mejoran la utilidad clínica. La adopción de pruebas en el punto de atención también complementa las aplicaciones clínicas. En general, las pruebas clínicas siguen siendo el segmento de aplicación más importante para el usuario final.

Se espera que el segmento de ciencias de la vida e investigación relacionada experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2026 y 2033, impulsada por el aumento de los estudios genómicos, el descubrimiento de fármacos y la investigación en medicina personalizada. Los institutos académicos y las empresas de biotecnología invierten cada vez más en plataformas de PCR para estudios de alta precisión. El aumento de la financiación para la investigación y las subvenciones gubernamentales a nivel mundial impulsa su adopción. Las innovaciones en multiplexación y automatización mejoran la productividad de los laboratorios. El segmento también se beneficia de proyectos de investigación colaborativos y de las colaboraciones entre la industria y el mundo académico. La investigación avanzada en oncología, microbiología y virología impulsa aún más la demanda. El creciente conocimiento de las técnicas de biología molecular en los países emergentes contribuye al crecimiento. El creciente número de laboratorios de genómica de alto rendimiento acelera su adopción. La expansión de las iniciativas de investigación relacionadas con la medicina de precisión y la edición genética impulsa la necesidad de técnicas de PCR avanzadas. La integración con el análisis de datos en la nube y la monitorización remota refuerza la eficiencia y la precisión de los laboratorios. Los mercados emergentes, como Asia-Pacífico y Latinoamérica, muestran un fuerte potencial de crecimiento para el uso de termocicladores en la investigación.

• Por enfoque

Según el enfoque, el mercado se segmenta en Diagnóstico In Vitro (IVD), Pruebas en el Punto de Atención (POCT) y Diagnóstico Molecular (MDx). El segmento de Diagnóstico Molecular (MDx) dominó el mercado con una participación en los ingresos del 55,1% en 2025, impulsado por la creciente adopción de ensayos basados en PCR para pruebas genéticas, detección de enfermedades infecciosas y diagnóstico oncológico. Las aplicaciones MDx requieren ciclos térmicos de alta precisión y reproducibilidad, lo que hace que los cicladores avanzados sean esenciales para los laboratorios. Hospitales, institutos de investigación y empresas biotecnológicas recurren cada vez más a MDx para el diagnóstico de enfermedades, la monitorización de tratamientos y los estudios de desarrollo de fármacos. El segmento se beneficia de la integración de flujos de trabajo automatizados, PCR en tiempo real y capacidades de multiplexación. Las iniciativas gubernamentales que promueven la medicina de precisión y la detección temprana de enfermedades impulsan aún más su adopción. La pandemia de COVID-19 aceleró significativamente el despliegue de plataformas de diagnóstico molecular a nivel mundial. Las plataformas MDx también se están expandiendo en los mercados emergentes debido al aumento de la inversión en atención médica y la infraestructura de diagnóstico. Las aprobaciones regulatorias para kits e instrumentos MDx refuerzan la fiabilidad y la confianza clínica del segmento. La I+D continua en la detección de ácidos nucleicos mejora la sensibilidad y especificidad de los ensayos. Los sectores farmacéutico y biotecnológico utilizan ampliamente MDx para la validación de biomarcadores y ensayos clínicos. En general, MDx sigue siendo el método más importante y rentable para los termocicladores.

Se espera que el segmento de pruebas en el punto de atención (POCT) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,1 %, entre 2026 y 2033, impulsada por la creciente necesidad de pruebas rápidas in situ en hospitales, clínicas y centros de salud descentralizados. Las soluciones POCT están ganando popularidad gracias a su capacidad para ofrecer resultados cerca del paciente con un equipo y una formación mínimos. La integración de termocicladores portátiles y sistemas de PCR basados en microfluidos impulsa la adopción de las POCT. La creciente demanda de pruebas de enfermedades infecciosas, como la COVID-19, la gripe y los patógenos emergentes, impulsa el crecimiento. Los avances en los cicladores portátiles y a batería facilitan el diagnóstico de campo. La adopción de las POCT se está expandiendo en zonas remotas y entornos de atención domiciliaria, especialmente en países emergentes. Los programas gubernamentales que apoyan el diagnóstico rápido para la preparación ante epidemias y pandemias aceleran aún más la adopción. La miniaturización de los dispositivos, la facilidad de uso y la conectividad en la nube impulsan el crecimiento del segmento. Los laboratorios de investigación farmacéutica y clínica están aprovechando las POCT para la detección rápida en ensayos multicéntricos. La creciente concienciación sobre el diagnóstico temprano y la clasificación rápida de pacientes impulsa la demanda. Las alianzas estratégicas entre fabricantes de cicladoras y profesionales sanitarios están impulsando la expansión del mercado.

• Por tipo de muestra

Según el tipo de muestra, el mercado se segmenta en sangre, orina, saliva, sudor, muestra nasofaríngea (NP), orofaríngea (OP) y otras. El segmento de muestras de sangre dominó con una cuota de mercado del 45,7 % en 2025, impulsado por la alta frecuencia de los ensayos de PCR en sangre para pruebas virales, bacterianas y genéticas. La sangre sigue siendo la muestra biológica más común en el diagnóstico clínico, la investigación molecular y las pruebas farmacéuticas. Hospitales, laboratorios de diagnóstico e institutos de investigación confían en los ensayos de PCR en sangre para su precisión y reproducibilidad. La creciente prevalencia de enfermedades infecciosas, el cribado oncológico y la genómica cardiovascular contribuyen al dominio del segmento. Las muestras de sangre se utilizan en múltiples técnicas de PCR, como la PCR en tiempo real, multiplex y digital. La automatización en la preparación de muestras y la integración con termocicladores mejoran la eficiencia del flujo de trabajo. Las aprobaciones regulatorias y los protocolos estandarizados para las pruebas en sangre aumentan su adopción. La investigación académica y clínica continúa prefiriendo la sangre como el tipo de muestra de referencia. La expansión de los programas de recolección de sangre en los mercados emergentes impulsa el segmento. La innovación continua en anticoagulantes, reactivos de estabilización y tubos de recolección prellenados fortalece aún más la demanda.

Se espera que el segmento de muestras nasofaríngeas (NP) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2026 y 2033, impulsada principalmente por su papel en la detección de patógenos respiratorios, como el SARS-CoV-2, la influenza y el VRS. Los hisopos nasofaríngeos son fundamentales para las pruebas de PCR de COVID-19 y otros virus respiratorios, lo que impulsa la demanda mundial de termocicladores capaces de realizar análisis de muestras NP de alto rendimiento. Este segmento se beneficia de su rápida adopción en hospitales, centros de diagnóstico y centros de atención primaria (POCT). Los diseños mejorados de hisopos, los medios de transporte precargados y los kits de extracción de ARN de alta eficiencia contribuyen a una mayor precisión de las pruebas. Las iniciativas gubernamentales y privadas que promueven las pruebas respiratorias masivas contribuyen a su crecimiento. Las muestras NP son preferidas debido a su alta recuperación de la carga viral y reproducibilidad. El aumento de los programas de cribado en escuelas, lugares de trabajo y aeropuertos mejora su utilización. La integración con sistemas automatizados de preparación de muestras acelera su adopción. Los laboratorios adoptan cada vez más la PCR multiplex para muestras NP con el fin de detectar múltiples patógenos simultáneamente. Los mandatos regulatorios para las pruebas de patógenos respaldan un crecimiento sostenido. La creciente concienciación sobre el seguimiento de las enfermedades infecciosas en los mercados emergentes impulsa aún más la expansión.

• Por el usuario final

En función del usuario final, el mercado se segmenta en Centros de Diagnóstico y Hospitales, Institutos Académicos y de Investigación, Empresas Farmacéuticas y Biotecnológicas, Laboratorios Forenses y Otros. El segmento de Centros de Diagnóstico y Hospitales dominó con una participación en los ingresos del 51,8% en 2025, impulsado por la creciente implementación de pruebas basadas en PCR para enfermedades infecciosas, oncología y diagnóstico genético. Los hospitales son los principales consumidores debido a la necesidad de pruebas de rutina, cribado de pacientes y diagnósticos de emergencia. La alta adopción de diagnósticos moleculares y automatización en los laboratorios hospitalarios refuerza el dominio del segmento. Los programas hospitalarios financiados por el gobierno, la expansión de laboratorios privados y la preparación para pandemias respaldan aún más la adopción. Los hospitales suelen mantener múltiples termocicladores para cumplir con los requisitos de rendimiento. La adopción de PCR en tiempo real en laboratorios clínicos para diagnósticos rápidos también fortalece la participación de mercado. La integración con los sistemas de información hospitalarios garantiza la eficiencia de la gestión de datos. Las actualizaciones continuas de los instrumentos de los termocicladores y los consumibles de alta calidad mantienen la confianza clínica. El poder adquisitivo de los hospitales y los contratos de adquisición a granel favorecen la generación sostenida de ingresos. La expansión en mercados emergentes y la infraestructura sanitaria urbana impulsan el crecimiento del segmento.

Se espera que el segmento de Institutos Académicos y de Investigación experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2026 y 2033, impulsada por el aumento de los estudios genómicos, el descubrimiento de fármacos y la investigación en biología molecular a nivel mundial. Las instituciones académicas invierten en termocicladores de sobremesa y de suelo para aplicaciones de PCR de alto rendimiento, docencia e investigación. El aumento de la financiación pública y las subvenciones privadas para investigación impulsan la expansión. Las universidades y los laboratorios de investigación adoptan técnicas avanzadas de PCR, como la multiplexación, la PCR digital y la PCR en tiempo real, para estudios de precisión. Las colaboraciones con empresas de biotecnología para la investigación traslacional impulsan aún más la adopción de instrumentos. La investigación académica suele requerir grandes cantidades de consumibles y reactivos, lo que aporta ingresos recurrentes al segmento. El crecimiento es especialmente notable en Asia-Pacífico y Latinoamérica debido a la expansión de los programas de biología molecular. La tendencia hacia la automatización integrada de laboratorios y el análisis de software acelera la adopción. Las publicaciones, las patentes y los resultados de la investigación impulsan la inversión continua en termocicladores. Campos emergentes como la investigación basada en CRISPR y la medicina personalizada aumentan la demanda. El crecimiento del segmento refleja el creciente énfasis global en la investigación científica y la innovación.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Licitaciones Directas, Ventas Minoristas y Distribución a Terceros. El segmento de Licitaciones Directas dominó con una participación en los ingresos del 47,5% en 2025, principalmente debido a que hospitales, centros de diagnóstico y laboratorios gubernamentales adquirieron termocicladores e instrumentos relacionados directamente de fabricantes o distribuidores autorizados. Las licitaciones directas garantizan la adquisición a granel, la cobertura de la garantía, el soporte posventa y el cumplimiento de las normas regulatorias. Los instrumentos de alto valor, como los termocicladores de sobremesa y de suelo, se adquieren comúnmente mediante licitaciones. Las licitaciones gubernamentales e institucionales para hospitales públicos también contribuyen significativamente a los ingresos. Los contratos directos a menudo incluyen paquetes de instrumentos, consumibles, reactivos y contratos de servicio, lo que fortalece las relaciones entre fabricantes y clientes. Los acuerdos de adquisición a largo plazo mejoran la previsibilidad y la estabilidad de la cadena de suministro. Este canal predomina en regiones desarrolladas como América del Norte y Europa. La adquisición a granel para programas de monitoreo de enfermedades infecciosas y respuesta a pandemias aumenta aún más la participación. Los fabricantes se benefician de volúmenes de pedidos predecibles y una mayor visibilidad de marca.

Se espera que el segmento de Distribución de Terceros experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,3 %, entre 2026 y 2033, impulsada por la expansión en mercados emergentes y la falta de infraestructura de compras en laboratorios de diagnóstico más pequeños. Los distribuidores externos, incluyendo plataformas de comercio electrónico y proveedores regionales, brindan acceso flexible a instrumentos, consumibles y servicios de software. El segmento se beneficia del aumento de los canales de venta en línea y la capacidad de entrega rápida. Las empresas farmacéuticas y biotecnológicas también recurren a distribuidores para llegar a múltiples laboratorios de manera eficiente. La adquisición rentable a través de distribuidores atrae a centros de investigación más pequeños y configuraciones POCT. Las alianzas entre fabricantes y distribuidores externos mejoran la penetración en el mercado. La expansión de las pruebas de diagnóstico molecular y la investigación académica en Asia-Pacífico y Latinoamérica acelera aún más la adopción. Las redes de distribución también brindan servicio posventa, soporte técnico y capacitación para usuarios finales. El segmento está integrando cada vez más la gestión de inventario y las plataformas de pedidos digitales. En general, la distribución de terceros facilita una mayor adopción de termocicladores a nivel mundial.

Análisis regional del mercado de termocicladores en Oriente Medio y África

- El mercado de termocicladores de Oriente Medio y África está experimentando un rápido crecimiento, impulsado por el aumento de las inversiones en infraestructura sanitaria.

- Ampliación de las capacidades de investigación y mayor concienciación sobre el diagnóstico molecular

- La región está experimentando una adopción significativa de termocicladores en hospitales, laboratorios de diagnóstico e instituciones de investigación, lo que refleja una tendencia más amplia hacia la biología molecular avanzada y la investigación genómica.

Perspectiva del mercado de termocicladores en Arabia Saudita, Oriente Medio y África

El mercado de termocicladores de Arabia Saudita en Oriente Medio y África dominó dicho mercado con la mayor participación en los ingresos, un 37,6 % en 2025. Esto se debió a una importante inversión gubernamental en infraestructura sanitaria y de investigación, la expansión de laboratorios especializados y terciarios, la creciente adopción de tecnologías de diagnóstico avanzadas y sólidas iniciativas para fortalecer las capacidades de investigación en genómica y biología molecular. Por ejemplo, en 2024, la Universidad Rey Abdul Aziz inauguró un laboratorio de diagnóstico molecular de alto rendimiento equipado con termocicladores de última generación para apoyar la investigación genómica y las pruebas de enfermedades infecciosas, consolidando así el liderazgo de Arabia Saudita en la región.

Perspectiva del mercado de termocicladores en Emiratos Árabes Unidos, Oriente Medio y África

Se prevé que el mercado de termocicladores en los Emiratos Árabes Unidos, Oriente Medio y África, sea el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 11,4 % durante el período de pronóstico, impulsado por el rápido desarrollo de laboratorios privados, el creciente turismo médico y de investigación, la creciente adopción de tecnologías de diagnóstico molecular de vanguardia y el apoyo gubernamental a programas de biotecnología y medicina personalizada. Por ejemplo, en 2025, un importante centro de diagnóstico de Dubái incorporó termocicladores avanzados a sus flujos de trabajo de pruebas moleculares, lo que permitió ofrecer servicios de alto rendimiento para la detección de COVID-19, cáncer y enfermedades genéticas tanto a residentes como a pacientes internacionales.

Cuota de mercado de termocicladores en Oriente Medio y África

La industria de los termocicladores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Eppendorf AG (Alemania)

- Qiagen NV (Países Bajos)

- Corporación Danaher (EE. UU.)

- PerkinElmer, Inc. (EE. UU.)

- Takara Bio Inc. (Japón)

- Analytik Jena AG (Alemania)

- Roche Diagnostics (Suiza)

- Corporación Bioneer (Corea del Sur)

- Tecnología de laboratorio Hettich (Alemania)

- LongGene Scientific Instruments Co., Ltd. (China)

- Applied Biosystems (Thermo Fisher) (EE. UU.)

- Sistemas biomoleculares (Australia)

- Gene Company Limited (Japón)

- Labnet International, Inc. (EE. UU.)

- SunGene Biotech Co., Ltd. (China)

- Promega Corporation (EE. UU.)

- Corbett Life Science (Australia)

Últimos avances en el mercado de termocicladores en Oriente Medio y África

- En julio de 2023, Eppendorf SE presentó el termociclador Mastercycler X40, un nuevo instrumento de PCR diseñado con una ergonomía mejorada y una mayor sostenibilidad, pensado para los flujos de trabajo rutinarios de laboratorio y garantizar una amplificación reproducible de ácidos nucleicos con una mayor uniformidad y consistencia de la temperatura. Este lanzamiento demostró la innovación continua de los fabricantes consolidados de equipos de laboratorio para aumentar el rendimiento y la sostenibilidad de los instrumentos de biología molecular.

- En septiembre de 2023, Bio‑Rad Laboratories, Inc. lanzó sus sistemas de termocicladores PTC Tempo 48/48 y PTC Tempo 384, que ofrecen flexibilidad de doble bloque para protocolos independientes y un diseño que facilita la automatización para aplicaciones de alto rendimiento, respectivamente. Estos productos se desarrollaron para respaldar flujos de trabajo de PCR complejos en laboratorios de investigación y control de calidad, lo que refleja el fuerte enfoque de la industria en aumentar el rendimiento y la automatización.

- En noviembre de 2023, F. Hoffmann‑La Roche Ltd. lanzó oficialmente el sistema LightCycler PRO, una plataforma avanzada de qPCR que combina un rendimiento y una usabilidad mejorados tanto para el diagnóstico clínico como para aplicaciones de investigación. Este sistema mejoró la cartera de pruebas moleculares de Roche con características que buscan una mayor flexibilidad y precisión analítica para la detección de patógenos, las pruebas oncológicas y la ciencia traslacional.

- En septiembre de 2024, Thermo Fisher Scientific completó la adquisición de Dragon Lab Instruments, reforzando su oferta de tecnología de PCR digital y termocicladores. Esta adquisición estratégica reflejó la consolidación del mercado de termocicladores y aceleró la expansión de Thermo Fisher hacia tecnologías de vanguardia de amplificación de ácidos nucleicos.

- También en octubre de 2024, Bio‑Rad Laboratories presentó el termociclador CFX Connect Touch, con capacidades de multiplexación mejoradas y una interfaz táctil intuitiva, diseñada para aplicaciones en laboratorios académicos y clínicos. El producto buscaba simplificar los flujos de trabajo de PCR multiplex, manteniendo un rendimiento robusto en condiciones de prueba de alta exigencia.

- En febrero de 2025, Thermo Fisher Scientific lanzó el sistema de PCR en tiempo real QuantStudio Ultra, que incorpora optimización de protocolos basada en IA y conectividad en la nube para proporcionar diagnósticos y resultados de investigación más rápidos y precisos. Este lanzamiento resaltó la creciente tendencia hacia la automatización y la conectividad mejoradas por IA en los termocicladores.

- En junio de 2025, Bio‑Rad Laboratories amplió su cartera de PCR digital con cuatro nuevas plataformas de PCR digital en gotas (ddPCR), incluyendo el sistema QX Continuum y la serie QX700, diseñadas para ofrecer un mayor rendimiento y una mayor eficiencia en el análisis de biomarcadores en entornos clínicos y de investigación. Estos lanzamientos representaron una expansión significativa de la oferta de Bio‑Rad en tecnologías de cuantificación digital.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.