Middle East And Africa Virtual Reality Vr Health Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

880.43 Million

USD

7,777.02 Million

2025

2033

USD

880.43 Million

USD

7,777.02 Million

2025

2033

| 2026 –2033 | |

| USD 880.43 Million | |

| USD 7,777.02 Million | |

| % | |

|

Segmentación del mercado de salud en realidad virtual (RV) en Oriente Medio y África, por producto (hardware, software y servicios), tecnología (tecnología montada en la cabeza, tecnología de seguimiento de gestos, tecnología de proyectores y pantallas, basada en dispositivos móviles y otras), aplicación (formación y educación médica, terapia de exposición a la realidad virtual, cirugía, gestión de la atención al paciente, rehabilitación, control del dolor y otras), área terapéutica (craneofacial, cardiovascular, oftalmología, neumología, neurología, trastornos del sueño, fobias, adicciones, trastorno de estrés postraumático (TEPT) y otras), usuario final (hospitales, clínicas, centros quirúrgicos, centros quirúrgicos ambulatorios, centros de diagnóstico, centros de rehabilitación, centros de cuidados a largo plazo, instituciones de salud mental y otros), canal de distribución (licitaciones directas, ventas minoristas y distribuidores externos): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de la realidad virtual (RV) para la salud en Oriente Medio y África?

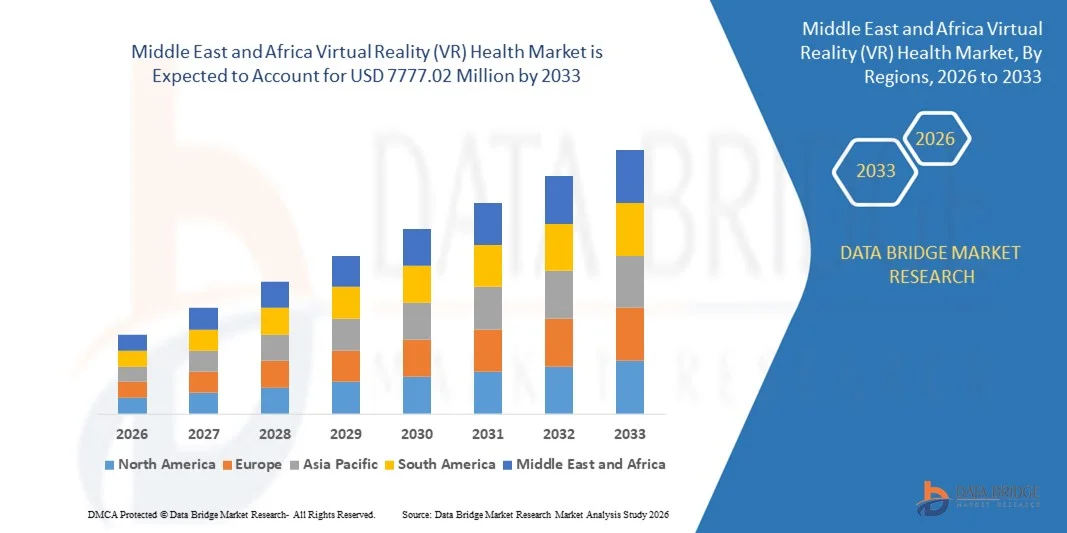

- El mercado de la realidad virtual (RV) para la salud en Oriente Medio y África alcanzó un valor de 880,43 millones de dólares en 2025 y se prevé que alcance los 7777,02 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 31,30 % durante el período de pronóstico.

- La industria de la salud emplea la realidad virtual en sus diversos sectores para ofrecer una mayor calidad de atención y eficiencia a pacientes y profesionales médicos. La RV se utiliza en todo, desde la preparación quirúrgica hasta la educación y terapia de los pacientes sobre sus enfermedades. Brinda la oportunidad a los cuidadores de obtener retroalimentación sobre el tratamiento y la atención brindados.

¿Cuáles son las principales conclusiones del mercado de la realidad virtual (RV) en el ámbito de la salud?

- Existe una creciente demanda de servicios de atención médica de calidad, ya que la mejora de la calidad tiene como objetivo aumentar la seguridad, la eficacia y la eficiencia. Por lo tanto, la gran demanda de servicios de atención médica de calidad actúa como un importante factor impulsor del crecimiento del mercado de la salud de realidad virtual (RV) en Oriente Medio y África.

- Los Emiratos Árabes Unidos dominaron el mercado de la realidad virtual (RV) para la salud en Oriente Medio y África, con la mayor cuota de ingresos del 39,6 % en 2025, gracias a las fuertes inversiones en infraestructura sanitaria digital, la rápida adopción de tecnologías médicas avanzadas y el enfoque del gobierno en la innovación sanitaria.

- Arabia Saudita está experimentando la tasa de crecimiento más rápida de la región de Oriente Medio y África, con un 12,37%, impulsada por el aumento de las inversiones gubernamentales en la modernización de la atención médica y la creciente adopción de tecnologías avanzadas de salud digital.

- El segmento de hardware dominó el mercado de la salud en realidad virtual (RV) con la mayor cuota de mercado de ingresos, un 46,9 % en 2024, debido principalmente a la adopción generalizada de cascos de RV, sensores, controladores y sistemas de visualización inmersiva utilizados en entornos sanitarios.

Alcance del informe y segmentación del mercado de la salud en realidad virtual (RV)

|

Atributos |

Información clave del mercado de la realidad virtual (RV) en el sector salud |

|

Segmentos cubiertos |

|

|

Países incluidos |

Oriente Medio y África

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de la salud mediante realidad virtual (RV)?

Creciente adopción de aplicaciones terapéuticas inmersivas

- El mercado de la realidad virtual (RV) en el ámbito de la salud está experimentando una importante tendencia hacia la creciente adopción de aplicaciones terapéuticas inmersivas, que están transformando la forma en que los profesionales sanitarios brindan tratamiento, rehabilitación y fomentan la participación del paciente.

- La tecnología de realidad virtual se utiliza cada vez más para crear entornos inmersivos que ayudan a los pacientes a controlar el dolor, la ansiedad, las fobias y los trastornos de estrés postraumático (TEPT) mediante la simulación de escenarios terapéuticos controlados bajo la supervisión de profesionales médicos.

- Por ejemplo, AppliedVR ha desarrollado plataformas terapéuticas basadas en realidad virtual que se utilizan en hospitales para reducir el dolor crónico y la ansiedad a través de experiencias inmersivas guiadas.

- Los profesionales sanitarios también utilizan la realidad virtual para la rehabilitación física y la terapia cognitiva, donde los pacientes realizan movimientos y ejercicios guiados en entornos simulados que mejoran la participación y aceleran la recuperación.

- Por ejemplo, MindMaze ofrece plataformas de neurorrehabilitación basadas en realidad virtual que ayudan a los pacientes con accidentes cerebrovasculares y lesiones cerebrales a recuperar las funciones motoras y cognitivas a través de terapia interactiva.

- Otro aspecto importante de esta tendencia es la integración de la realidad virtual con la inteligencia artificial y los sistemas de seguimiento de movimiento, lo que permite a los terapeutas supervisar el rendimiento del paciente, realizar un seguimiento del progreso y ajustar las sesiones de terapia en tiempo real.

- Se espera que la adopción de soluciones terapéuticas inmersivas de realidad virtual se expanda aún más a medida que las instituciones sanitarias adopten cada vez más métodos de tratamiento digital para mejorar los resultados de los pacientes y reducir los costes del tratamiento.

¿Cuáles son los principales impulsores del mercado de la realidad virtual (RV) en el ámbito de la salud?

- La creciente demanda de soluciones de Realidad Virtual (RV) para la salud se debe en gran medida a la creciente necesidad de tecnologías avanzadas de formación y simulación médica, que permiten a los profesionales sanitarios practicar procedimientos complejos en entornos seguros y controlados.

- Las instituciones médicas y las universidades están integrando cada vez más herramientas de simulación basadas en realidad virtual para capacitar a cirujanos, enfermeras y estudiantes de medicina sin exponer a pacientes reales a riesgos, lo que mejora significativamente los resultados del aprendizaje y la preparación clínica.

- Por ejemplo, Osso VR proporciona plataformas de entrenamiento quirúrgico inmersivas que permiten a los profesionales médicos practicar procedimientos ortopédicos mediante simulaciones virtuales realistas.

- La creciente demanda de formación en cirugía mínimamente invasiva y procedimientos médicos de precisión ha acelerado aún más la adopción de tecnologías de simulación de realidad virtual en hospitales y centros de investigación médica.

- Además, la rápida expansión de la infraestructura de salud digital y el aumento de las inversiones en innovación tecnológica sanitaria están impulsando a los hospitales y proveedores de atención médica a adoptar soluciones de realidad virtual para la formación, el diagnóstico y el apoyo al tratamiento.

- Por ejemplo, CAE Inc. ofrece plataformas de simulación sanitaria basadas en realidad virtual que permiten a los profesionales médicos practicar escenarios clínicos críticos y procedimientos de emergencia en entornos inmersivos.

- Se prevé que estos factores sigan impulsando la demanda de tecnologías de realidad virtual para la salud, a medida que los sistemas sanitarios de todo el mundo priorizan la mejora de la eficiencia de la formación, la seguridad del paciente y las metodologías de tratamiento avanzadas.

¿Qué factor está frenando el crecimiento del mercado de la salud mediante realidad virtual (RV)?

- Uno de los mayores desafíos en el mercado de la salud de realidad virtual (RV) es el alto costo asociado con el hardware de RV, el desarrollo de software y la integración de sistemas, lo que puede limitar la adopción entre los pequeños proveedores de atención médica y los sistemas de atención médica en desarrollo.

- La implementación de soluciones sanitarias basadas en realidad virtual requiere equipos especializados como gafas de realidad virtual, sensores de movimiento, software de simulación e infraestructura informática potente, lo que aumenta el coste total de implementación para hospitales e instituciones de formación.

- Por ejemplo, los sistemas avanzados de entrenamiento médico en realidad virtual desarrollados por empresas como ImmersiveTouch requieren hardware de alto rendimiento e integración de software personalizado, lo que los hace costosos para clínicas e instituciones educativas más pequeñas.

- Además, los proveedores de atención médica deben invertir en capacitación del personal, mantenimiento del sistema y desarrollo de contenido para garantizar la utilización efectiva de las plataformas de realidad virtual en entornos clínicos y educativos.

- Otro desafío es la disponibilidad limitada de contenido médico estandarizado de realidad virtual y directrices regulatorias, lo que crea barreras para la adopción clínica generalizada y la certificación de terapias basadas en realidad virtual.

- Estos desafíos relacionados con los costos y la infraestructura pueden ralentizar la adopción de tecnologías de realidad virtual, especialmente en regiones con presupuestos limitados para la atención médica y recursos tecnológicos.

- Abordar estos problemas mediante hardware de realidad virtual asequible, plataformas escalables basadas en la nube y marcos estandarizados de realidad virtual médica será crucial para sostener el crecimiento a largo plazo en el mercado de la salud basada en realidad virtual.

¿Cómo se segmenta el mercado de la salud mediante realidad virtual (RV)?

El mercado se segmenta en función del producto, la tecnología, la aplicación, el área terapéutica, el usuario final y el canal de distribución .

- Por producto

En función del producto, el mercado de la Realidad Virtual (RV) en Salud se segmenta en hardware, software y servicios. El segmento de hardware dominó el mercado con la mayor cuota de mercado, un 46,9 % en 2024, debido principalmente a la adopción generalizada de visores, sensores, controladores y sistemas de visualización inmersiva de RV en entornos sanitarios. Los dispositivos de hardware constituyen la base de las plataformas de RV en salud, permitiendo la creación de entornos virtuales realistas para la formación, la terapia y la rehabilitación de pacientes. Hospitales, universidades médicas e instituciones de investigación invierten cada vez más en sistemas avanzados de hardware de RV para apoyar simulaciones quirúrgicas, programas de terapia para pacientes y formación médica. La creciente disponibilidad de visores de RV de alto rendimiento y dispositivos de seguimiento de movimiento ha impulsado aún más la adopción de soluciones de hardware en los centros sanitarios.

Se prevé que el segmento de software experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 21,3%, entre 2025 y 2032, impulsada por el creciente desarrollo de aplicaciones sanitarias basadas en realidad virtual, plataformas terapéuticas con inteligencia artificial y software de simulación utilizado para la formación médica, el apoyo al diagnóstico y los programas de tratamiento de pacientes.

- Mediante la tecnología

En función de la tecnología, el mercado de la Realidad Virtual (RV) aplicada a la salud se segmenta en tecnología de dispositivos montados en la cabeza, tecnología de seguimiento de gestos, tecnología de proyectores y pantallas, tecnología basada en dispositivos móviles y otras. El segmento de tecnología de dispositivos montados en la cabeza dominó el mercado con la mayor cuota de ingresos, un 41,7 % en 2024, debido a su capacidad para ofrecer entornos virtuales altamente inmersivos, necesarios para simulaciones médicas, tratamientos terapéuticos y aplicaciones de formación. Los dispositivos de visualización montados en la cabeza (HMD) se utilizan ampliamente en hospitales, centros de rehabilitación e instituciones de formación médica para crear entornos 3D realistas que permiten a los profesionales sanitarios y a los pacientes interactuar con escenarios simulados. La creciente disponibilidad de visores de RV ligeros y de alta resolución, junto con la mejora de las capacidades de seguimiento de movimiento, ha mejorado significativamente la experiencia del usuario y la eficacia clínica de las aplicaciones de RV aplicadas a la salud.

Se prevé que el segmento de tecnología de seguimiento de gestos experimente el mayor crecimiento anual compuesto (CAGR) del 20,6 % entre 2025 y 2032, impulsado por la creciente demanda de interacción sin contacto en entornos médicos. Los sistemas basados en gestos permiten a los profesionales sanitarios y a los pacientes interactuar de forma natural con entornos de realidad virtual, mejorando la terapia de rehabilitación y las experiencias de formación quirúrgica.

- Mediante solicitud

En función de su aplicación, el mercado de la Realidad Virtual (RV) en Salud se segmenta en formación y educación médica, terapia de exposición a la realidad virtual, cirugía, gestión de la atención al paciente, rehabilitación, control del dolor y otros. El segmento de formación y educación médica dominó el mercado con la mayor cuota de ingresos, un 34,5 % en 2024, impulsado por la creciente adopción de herramientas de simulación de RV por parte de facultades de medicina, hospitales e instituciones de investigación. La tecnología de RV permite a los profesionales sanitarios practicar procedimientos médicos complejos, estudios anatómicos y situaciones de emergencia en entornos virtuales seguros y controlados. Esto mejora significativamente los resultados de la formación clínica, minimizando al mismo tiempo los riesgos para los pacientes reales. Las instituciones médicas están incorporando cada vez más módulos de formación basados en RV en sus planes de estudio para mejorar las habilidades quirúrgicas y el conocimiento de los procedimientos.

Se prevé que el segmento de rehabilitación experimente el mayor crecimiento anual compuesto (CAGR) del 22,1 % entre 2025 y 2032, impulsado por el creciente uso de la terapia de realidad virtual en programas de rehabilitación física para pacientes con accidentes cerebrovasculares, trastornos neurológicos y discapacidades de movilidad. Los ejercicios terapéuticos guiados por realidad virtual mejoran la participación del paciente y los resultados de la recuperación.

- Por área terapéutica

En función del área terapéutica, el mercado de la Realidad Virtual (RV) para la salud se segmenta en craneofacial, cardiovascular, oftalmológica, pulmonar, neurológica, trastornos del sueño, fobias, adicciones, trastorno de estrés postraumático (TEPT) y otras. El segmento neurológico dominó el mercado con la mayor cuota de ingresos, un 31,4 % en 2024, impulsado por el creciente uso de tecnologías de RV en el tratamiento de afecciones neurológicas como la recuperación tras un ictus, la rehabilitación cognitiva y la terapia de lesiones cerebrales. Los programas de rehabilitación neurológica basados en RV permiten a los pacientes realizar ejercicios guiados en entornos inmersivos que estimulan las funciones cognitivas y motoras. Los profesionales sanitarios están adoptando cada vez más soluciones de RV para apoyar la rehabilitación a largo plazo y mejorar los resultados de la recuperación de los pacientes.

Se prevé que el segmento del trastorno de estrés postraumático (TEPT) experimente el crecimiento anual compuesto más rápido, del 21,8 %, entre 2025 y 2032, impulsado por el creciente uso de la terapia de exposición con realidad virtual en el tratamiento de la salud mental. La realidad virtual permite crear entornos terapéuticos controlados donde los pacientes se enfrentan gradualmente a los desencadenantes relacionados con el trauma bajo supervisión profesional.

- Por el usuario final

Según el usuario final, el mercado de la Realidad Virtual (RV) para la salud se segmenta en hospitales, clínicas, centros quirúrgicos, centros de cirugía ambulatoria, centros de diagnóstico, centros de rehabilitación, centros de cuidados a largo plazo, instituciones de salud mental y otros. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos, un 39,2 % en 2024, ya que los hospitales son los principales centros de atención médica donde se implementan tecnologías avanzadas de RV para la formación médica, la planificación quirúrgica, la rehabilitación y la terapia de pacientes. Los grandes hospitales están invirtiendo cada vez más en plataformas de RV para la salud con el fin de mejorar los programas de formación clínica, aumentar la participación del paciente y respaldar métodos de tratamiento innovadores.

Se prevé que el segmento de centros de rehabilitación experimente el crecimiento anual compuesto más rápido, del 22,5 %, entre 2025 y 2032, impulsado por la creciente adopción de programas de terapia basados en realidad virtual para pacientes que se recuperan de lesiones neurológicas, cirugías ortopédicas y trastornos de la movilidad. Las soluciones de rehabilitación con realidad virtual mejoran los resultados de la terapia mediante entornos de tratamiento interactivos y atractivos.

- Por canal de distribución

En función del canal de distribución, el mercado de la Realidad Virtual (RV) para la salud se segmenta en licitaciones directas, ventas minoristas y distribuidores externos. El segmento de licitaciones directas dominó el mercado con la mayor cuota de ingresos, un 47,6 % en 2024, ya que los hospitales, las organizaciones sanitarias gubernamentales y las instituciones de investigación suelen adquirir sistemas de RV para la salud mediante contratos de compra directa con proveedores de tecnología. Las licitaciones directas permiten a las organizaciones sanitarias adquirir soluciones de RV personalizadas, adaptadas a aplicaciones clínicas y requisitos de formación específicos.

Se prevé que el segmento de distribuidores externos experimente el crecimiento anual compuesto más rápido, del 20,9%, entre 2025 y 2032, impulsado por la expansión de las redes de distribución globales de los proveedores de tecnología de realidad virtual para el cuidado de la salud. Los distribuidores ayudan a los proveedores a llegar a centros de salud, clínicas y centros de rehabilitación más pequeños, ofreciendo asistencia para la instalación, servicios técnicos y soluciones de integración de productos.

¿Qué región concentra la mayor parte del mercado de la salud mediante realidad virtual (RV)?

- Los Emiratos Árabes Unidos dominaron el mercado de la realidad virtual (RV) para la salud en Oriente Medio y África, con la mayor cuota de ingresos del 39,6 % en 2025, gracias a las fuertes inversiones en infraestructura sanitaria digital, la rápida adopción de tecnologías médicas avanzadas y el enfoque del gobierno en la innovación sanitaria. El país se ha posicionado como un centro regional para la tecnología médica y las iniciativas de salud digital, con hospitales e instituciones sanitarias que integran cada vez más tecnologías inmersivas en la formación médica, la planificación quirúrgica y los programas de rehabilitación de pacientes. Los centros sanitarios de las principales ciudades, como Dubái y Abu Dabi, están adoptando activamente plataformas de RV para capacitar a profesionales médicos, mejorar la atención al paciente y optimizar los resultados del tratamiento. La presencia de instalaciones sanitarias avanzadas y las continuas iniciativas gubernamentales destinadas a fortalecer la modernización de la atención sanitaria impulsan significativamente la adopción de tecnologías de RV para la salud en todo el país.

- En el país, la creciente integración de plataformas de simulación médica basadas en realidad virtual (RV), programas de rehabilitación y aplicaciones de terapia de salud mental está acelerando significativamente la adopción de tecnologías de salud de realidad virtual (RV). Los hospitales e instituciones de salud están invirtiendo en herramientas de RV inmersivas que permiten a los médicos visualizar estructuras anatómicas, practicar técnicas quirúrgicas y realizar sesiones de terapia dentro de entornos virtuales controlados.

- En los Emiratos Árabes Unidos, el creciente enfoque en los sistemas de atención médica inteligentes, la educación médica digital y las tecnologías avanzadas de atención al paciente fortalece aún más la posición de liderazgo del país dentro del mercado de salud de realidad virtual (RV) de Oriente Medio y África.

Análisis del mercado de la realidad virtual (RV) en Arabia Saudita

Arabia Saudita está experimentando la tasa de crecimiento más rápida de la región de Oriente Medio y África, con un 12,37%, impulsada por el aumento de las inversiones gubernamentales en la modernización del sistema de salud y la creciente adopción de tecnologías avanzadas de salud digital. El sector sanitario del país está experimentando una rápida transformación en el marco de la Visión 2030, que promueve la integración de tecnologías innovadoras como la inteligencia artificial, la telemedicina y las soluciones de realidad virtual inmersiva en los sistemas de salud. Hospitales e instituciones médicas en ciudades como Riad, Yeda y Dammam están adoptando cada vez más tecnologías de realidad virtual para la formación médica, las simulaciones quirúrgicas y las terapias de rehabilitación. Estas soluciones permiten a los profesionales sanitarios practicar procedimientos médicos complejos y mejorar los resultados del tratamiento de los pacientes, al tiempo que reducen los riesgos clínicos. Además, la creciente demanda de terapias avanzadas de salud mental y servicios de rehabilitación está impulsando aún más la adopción de plataformas sanitarias basadas en realidad virtual.

Análisis del mercado de la realidad virtual (RV) en el sector de la salud en Sudáfrica

En Sudáfrica, el mercado de la realidad virtual (RV) para la salud se expande de manera constante, impulsado por la creciente adopción de tecnologías digitales en el ámbito sanitario y el aumento de las inversiones en soluciones de formación y rehabilitación médica. Las instituciones sanitarias de todo el país están integrando gradualmente plataformas basadas en RV para mejorar la educación médica, la terapia de pacientes y los programas de formación clínica. Los principales centros sanitarios de ciudades como Johannesburgo, Ciudad del Cabo y Durban están explorando el uso de tecnologías inmersivas de RV para la planificación quirúrgica, el control del dolor y las terapias de rehabilitación física. Además, la creciente presencia de instituciones de investigación médica y la mayor concienciación sobre las tecnologías sanitarias avanzadas están animando a los hospitales a adoptar soluciones basadas en RV que mejoran la eficiencia de la formación clínica y la participación del paciente, lo que posiciona a Sudáfrica como un importante contribuyente al crecimiento del mercado regional de la realidad virtual (RV) para la salud.

¿Cuáles son las principales empresas en el mercado de la salud mediante realidad virtual (RV)?

La industria de la salud mediante realidad virtual (RV) está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- SyncThink Inc. (EE. UU.)

- Realidad Virtual Aplicada (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- EchoPixel (EE. UU.)

- Psious (España)

- Firsthand Technology Inc. (EE. UU.)

- MindMaze Inc (Suiza)

- Augmedix, Inc. (EE. UU.)

- VirtaMed AG (Suiza)

- Vivid Vision, Inc. (EE. UU.)

- Virtually Better Inc (EE. UU.)

- Osso VR, Inc. (EE. UU.)

- ImmersiveTouch, Inc. (EE. UU.)

- CAE Inc. (Canadá)

- Google (una subsidiaria de Alphabet Inc.) (EE. UU.)

- Microsoft (EE. UU.)

- General Electric (EE. UU.)

- Realidades Médicas Ltd (Reino Unido)

- Siemens (Alemania)

- Facebook (Meta Platforms, Inc.) (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de la realidad virtual (RV) aplicada a la salud?

- En agosto de 2021, Koninklijke Philips NV anunció el lanzamiento de una experiencia digital durante el Congreso virtual de la Sociedad de Cardiología de Oriente Medio y África (ESC) 2021. En este contexto, la compañía destaca soluciones inteligentes de diagnóstico y tratamiento para sus clientes. Esto le permitirá mejorar su oferta y crecer en el mercado.

- En abril de 2021, VirtaMed AG anunció una alianza estratégica con ESG Elektroniksystem- und Logistik-GmbH. En virtud de esta alianza, ambas compañías ofrecerán conjuntamente soluciones de simulación innovadoras, personalizadas y basadas en realidad virtual para la formación y el desarrollo profesional continuo de médicos y personal sanitario. Esto ayudará a la empresa a aumentar sus ventas y a crecer en el mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.