North America 3d Machine Vision Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.20 Billion

USD

4.75 Billion

2025

2033

USD

2.20 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 2.20 Billion | |

| USD 4.75 Billion | |

| % | |

|

Segmentación del mercado de visión artificial 3D en Norteamérica por oferta (hardware y software), producto (sistemas basados en cámaras inteligentes y sistemas basados en PC), aplicación (control de calidad e inspección, posicionamiento y guiado, medición, identificación y verificación), usuario final (automoción, productos farmacéuticos y químicos, electrónica y semiconductores, pulpa y papel, impresión y etiquetado, alimentos y bebidas, vidrio y metal, servicios postales y logística, y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de visión artificial en Norteamérica

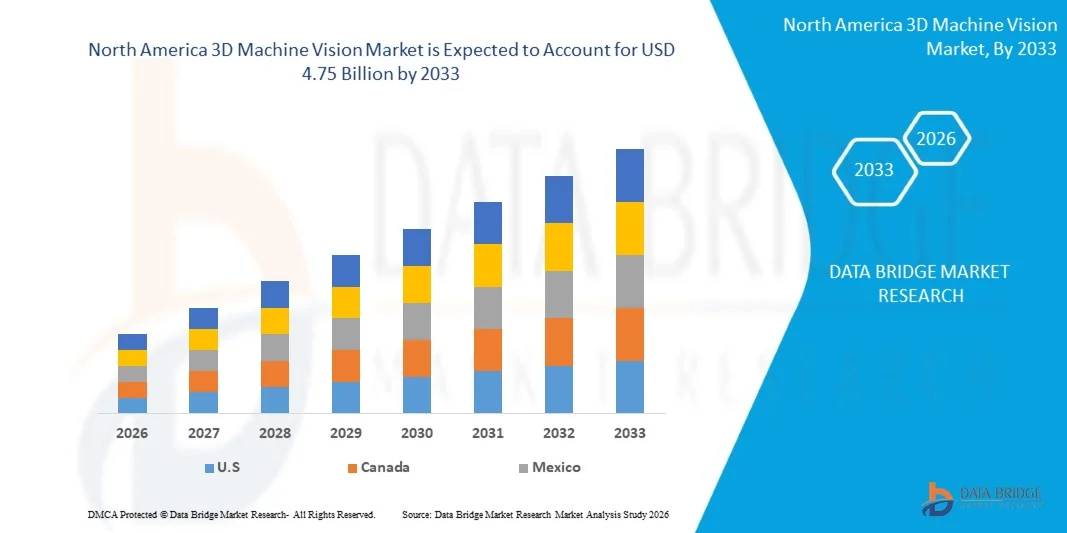

- El mercado norteamericano de visión artificial 3D alcanzó un valor de 2200 millones de dólares en 2025 y se prevé que alcance los 4750 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 10,1 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de la automatización industrial y a la creciente demanda de sistemas de inspección de alta precisión en las industrias manufactureras, lo que impulsa la integración de tecnologías avanzadas de visión artificial 3D en los procesos de producción.

- Además, la creciente necesidad de control de calidad en tiempo real, detección de defectos y mayor eficiencia operativa está impulsando a las industrias a implementar sistemas de visión 3D. Estos factores, combinados con la expansión de las iniciativas de la Industria 4.0, están acelerando significativamente la adopción de soluciones de visión artificial 3D, impulsando así el crecimiento general del mercado.

Análisis del mercado de visión artificial 3D en Norteamérica

- Los sistemas de visión artificial 3D son soluciones de imagen avanzadas que permiten a las máquinas capturar, procesar e interpretar datos tridimensionales para aplicaciones como inspección, medición, posicionamiento y guiado en entornos automatizados.

- La creciente demanda de estos sistemas se debe principalmente a la necesidad de mejorar la precisión, reducir la intervención humana y aumentar la productividad en sectores como el automotriz, la electrónica y la logística, junto con los continuos avances en las tecnologías de imagen y la integración de la inteligencia artificial.

- Estados Unidos dominó el mercado de visión artificial 3D en 2025, debido a la fuerte presencia de industrias manufactureras avanzadas y la temprana adopción de la automatización industrial.

- Se prevé que Canadá sea el país de mayor crecimiento en el mercado de visión artificial 3D durante el período de pronóstico debido al aumento de las inversiones en automatización industrial, la creciente adopción de tecnologías de fabricación avanzadas y la creciente demanda de sistemas de inspección de precisión.

- El segmento de hardware dominó el mercado con una cuota de mercado del 61,8 % en 2025, debido al papel esencial de componentes como cámaras 3D, sensores, procesadores y sistemas de iluminación para permitir una adquisición de imágenes y una percepción de profundidad precisas. Las industrias dependen en gran medida de hardware de alto rendimiento para garantizar la precisión en los procesos de inspección y automatización, particularmente en entornos de fabricación complejos.

Alcance del informe y segmentación del mercado de visión artificial 3D en Norteamérica

|

Atributos |

Información clave del mercado de visión artificial 3D en Norteamérica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de visión artificial 3D en Norteamérica

“Creciente integración de la inteligencia artificial en sistemas de visión artificial 3D”

- Una tendencia significativa en el mercado de la visión artificial 3D es la creciente integración de tecnologías de inteligencia artificial y aprendizaje profundo en los sistemas de visión, impulsada por la creciente necesidad de toma de decisiones automatizada y mayor precisión en la inspección en entornos industriales. Esta integración está transformando los sistemas de visión tradicionales en plataformas inteligentes capaces de gestionar tareas complejas con una mínima intervención humana.

- Por ejemplo, Keyence Corporation y Cognex Corporation han incorporado algoritmos de aprendizaje profundo en sus sistemas de visión para permitir la detección avanzada de defectos y el reconocimiento de patrones en las líneas de fabricación. Estas soluciones mejoran la fiabilidad de la inspección y permiten que los sistemas se adapten a diferentes diseños de productos sin necesidad de una reprogramación exhaustiva.

- La adopción de la visión 3D impulsada por IA se está expandiendo en la robótica, donde los sistemas requieren capacidades de reconocimiento, clasificación y navegación de objetos en tiempo real. Esta tendencia está fortaleciendo el papel de la visión inteligente para permitir procesos de producción flexibles y autónomos.

- Las industrias están aprovechando cada vez más los sistemas de visión integrados con IA para reducir las tasas de falsos positivos y mejorar la eficiencia operativa en entornos de producción de alta velocidad. Esto contribuye a un mejor control de calidad y a minimizar el desperdicio de material en todas las operaciones de fabricación.

- La creciente demanda de fábricas inteligentes y marcos de trabajo de la Industria 4.0 está acelerando la implementación de sistemas de visión inteligente que se integran a la perfección con otras tecnologías digitales. Esto mejora la toma de decisiones basada en datos y la optimización de procesos en todos los ecosistemas industriales.

- El mercado está presenciando avances continuos en software de visión artificial que mejoran las capacidades de aprendizaje y la escalabilidad del sistema. Esta creciente integración de la inteligencia artificial está reforzando la transición hacia soluciones de visión artificial 3D más adaptables, eficientes e inteligentes en todas las industrias globales.

Dinámica del mercado de la visión artificial 3D

Conductor

“Aumentando la demanda de inspección de calidad de alta precisión en la fabricación”

- El creciente énfasis en mantener una calidad superior del producto y minimizar los defectos está impulsando la demanda de sistemas de visión artificial 3D de alta precisión en las industrias manufactureras. Estos sistemas permiten la inspección precisa de geometrías complejas y características de superficie, garantizando el cumplimiento de estrictos estándares de calidad.

- Por ejemplo, LMI Technologies Inc. proporciona sensores 3D de alta resolución que se utilizan ampliamente en la fabricación de productos electrónicos y baterías para tareas de inspección y medición precisas. Estas soluciones ayudan a los fabricantes a lograr una calidad de producto uniforme al tiempo que reducen los esfuerzos de inspección manual.

- El aumento de la automatización en las líneas de producción está impulsando aún más la adopción de sistemas de visión 3D para la detección de defectos en tiempo real y la monitorización de procesos. Esto permite a los fabricantes mejorar la productividad y reducir las ineficiencias operativas.

- Industrias como la automotriz y la electrónica requieren sistemas de inspección de alta precisión para cumplir con estrictos estándares de seguridad y rendimiento. Esto está incrementando la dependencia de tecnologías avanzadas de visión 3D capaces de ofrecer resultados precisos y repetibles.

- El impulso constante hacia la fabricación sin defectos y la mejora de la eficiencia operativa está reforzando este factor. La necesidad de sistemas de inspección fiables, de alta velocidad y precisos está contribuyendo significativamente al crecimiento del mercado de la visión artificial 3D.

Restricción/Desafío

“Alta inversión inicial y complejidad de integración”

- El mercado de la visión artificial 3D se enfrenta a desafíos debido a la elevada inversión inicial necesaria para la implementación del sistema, que incluye cámaras avanzadas, sensores, software e infraestructura de integración. Estos costes pueden ser significativos, especialmente para las pequeñas y medianas empresas con presupuestos limitados.

- Por ejemplo, Basler AG desarrolla cámaras 3D y sistemas de imagen de alto rendimiento que requieren una configuración y calibración especializadas para un rendimiento óptimo. La complejidad asociada a la integración de estos sistemas en las líneas de producción existentes aumenta el tiempo y el coste de implementación.

- La necesidad de profesionales cualificados para operar y mantener los sistemas de visión 3D aumenta la carga operativa general de las organizaciones. Esto limita su adopción entre las empresas que carecen de experiencia o recursos técnicos.

- La integración de la visión artificial 3D con sistemas heredados y diversos equipos industriales puede ser compleja y llevar mucho tiempo. Esto plantea desafíos para lograr una interoperabilidad perfecta en todos los entornos de producción.

- El mercado sigue enfrentándose a limitaciones relacionadas con el equilibrio entre las capacidades tecnológicas avanzadas, la rentabilidad y la facilidad de implementación. Estos desafíos, en conjunto, afectan a la adopción generalizada y crean barreras para los nuevos participantes en el mercado de la visión artificial 3D.

Alcance del mercado de visión artificial 3D en Norteamérica

El mercado se segmenta en función de la oferta, el producto, la aplicación y el usuario final.

• Ofreciendo

En función de la oferta, el mercado de visión artificial 3D se segmenta en hardware y software. El segmento de hardware dominó la mayor cuota de mercado, con un 61,8 % de los ingresos previstos para 2025, impulsado por el papel fundamental de componentes como cámaras 3D, sensores, procesadores y sistemas de iluminación para lograr una adquisición de imágenes y una percepción de profundidad precisas. Las industrias dependen en gran medida de hardware de alto rendimiento para garantizar la precisión en los procesos de inspección y automatización, especialmente en entornos de fabricación complejos. Los continuos avances en las tecnologías de imagen y el aumento de las inversiones en automatización industrial refuerzan aún más la demanda de soluciones de hardware. La necesidad de sistemas de visión duraderos y de alta velocidad en todas las líneas de producción también contribuye al dominio de este segmento.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de análisis avanzados, inteligencia artificial y algoritmos de aprendizaje profundo en aplicaciones de visión artificial. El software permite un procesamiento de imágenes mejorado, detección de defectos y toma de decisiones en tiempo real, lo que lo hace cada vez más valioso en todos los sectores. La creciente demanda de soluciones flexibles y escalables que se puedan actualizar e integrar fácilmente con los sistemas existentes está acelerando la adopción de software. La transición hacia la fabricación basada en datos y las fábricas inteligentes está impulsando aún más el crecimiento de este segmento.

• Por producto

On the basis of product, the 3D machine vision market is segmented into smart camera-based systems and PC-based systems. The smart camera-based system segment dominated the largest market revenue share in 2025, driven by its compact design, ease of deployment, and ability to perform image processing within a single integrated device. These systems are widely preferred in industries seeking cost-effective and space-efficient solutions for standard inspection tasks. Their simplified architecture reduces the need for complex setup and maintenance, making them ideal for small and medium-scale operations. Increasing adoption in automated production lines further supports their strong market position.

The PC-based systems segment is expected to witness the fastest CAGR from 2026 to 2033, driven by its superior processing power and flexibility in handling complex and high-speed applications. These systems are capable of managing large volumes of data and executing advanced algorithms required for detailed inspection and analysis. Industries requiring high precision and customization, such as electronics and automotive manufacturing, are increasingly adopting PC-based solutions. The growing need for scalable and high-performance vision systems is accelerating the growth of this segment.

• By Application

On the basis of application, the 3D machine vision market is segmented into quality assurance and inspection, positioning and guidance, measurement, identification, and verification. The quality assurance and inspection segment dominated the largest market revenue share in 2025, driven by the increasing emphasis on maintaining product quality and minimizing defects in manufacturing processes. 3D machine vision systems enable accurate detection of surface irregularities, dimensional errors, and assembly defects, ensuring compliance with industry standards. Rising automation in production environments further strengthens the adoption of inspection solutions. The need to reduce operational costs and enhance efficiency also contributes to the dominance of this segment.

The positioning and guidance segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by the growing use of robotics and automation in manufacturing and logistics. 3D vision systems play a crucial role in guiding robotic arms and automated systems with high precision and accuracy. Increasing demand for flexible manufacturing processes and real-time object tracking is driving the adoption of positioning solutions. The expansion of smart factories and Industry 4.0 initiatives is further accelerating the growth of this segment.

• By End User

On the basis of end user, the 3D machine vision market is segmented into automotive, pharmaceuticals and chemicals, electronics and semiconductor, pulp and paper, printing and labeling, food and beverage, glass and metal, postal and logistics, and others. The automotive segment dominated the largest market revenue share in 2025, driven by the extensive use of 3D machine vision systems for inspection, assembly verification, and robotic guidance in vehicle manufacturing. The industry demands high precision and consistency, which is effectively achieved through advanced vision technologies. Increasing production volumes and the shift toward electric vehicles further boost the adoption of these systems. The focus on reducing defects and improving safety standards also supports segment growth.

The electronics and semiconductor segment is expected to witness the fastest CAGR from 2026 to 2033, driven by the need for ultra-precise inspection and measurement in the production of miniaturized components. 3D machine vision systems are essential for detecting microscopic defects and ensuring high-quality output in semiconductor manufacturing. Rapid advancements in consumer electronics and increasing demand for high-performance devices are accelerating the adoption of vision systems. The growing complexity of electronic components further contributes to the expansion of this segment.

North America 3D Machine Vision Market Regional Analysis

- U.S. dominated the 3D machine vision market with the largest revenue share in 2025, driven by the strong presence of advanced manufacturing industries, early adoption of industrial automations

- The demand for 3D machine vision systems is supported by large-scale deployments by companies such as Cognex Corporation and National Instruments Corp, enabling real-time inspection, robotic guidance, and precision measurement for enhanced production efficiency and quality control

- The presence of leading technology providers, continuous advancements in AI and deep learning-based vision systems, and increasing integration of robotics and IoT technologies reinforce the U.S. leadership position in the North America market

Canada 3D Machine Vision Market Insight

Canada is projected to register the fastest CAGR in the North America 3D machine vision market from 2026 to 2033, supported by rising investments in industrial automation, growing adoption of advanced manufacturing technologies, and increasing demand for precision inspection systems. Government initiatives promoting smart manufacturing and digital transformation are accelerating market growth. Collaborations with companies such as LMI Technologies Inc. are enhancing technological capabilities across the country. Increasing emphasis on robotics integration, quality assurance, and AI-driven inspection solutions positions Canada as the fastest-growing country in the region during the forecast period.

Mexico 3D Machine Vision Market Insight

Mexico is expected to grow steadily from 2026 to 2033, driven by expanding manufacturing activities, rising adoption of automation in automotive and electronics sectors, and increasing demand for cost-effective inspection solutions across production facilities. Improvements in industrial infrastructure and growing focus on quality control are supporting the deployment of 3D machine vision systems across the country. Partnerships with global technology providers and increasing investments in smart manufacturing are enhancing capabilities. Companies such as Keyence Corporation and Basler AG are strengthening their presence in the region. These developments contribute to sustained growth of the 3D machine vision market throughout the forecast period.

North America 3D Machine Vision Market Share

The 3D machine vision industry is primarily led by well-established companies, including:

- OMRON Corporation (Japan)

- Cognex Corporation (U.S.)

- Basler AG (Germany)

- Keyence Corporation (Japan)

- NATIONAL INSTRUMENTS CORP (U.S.)

- TKH GROUP (Netherlands)

- ISRA VISION AG (Germany)

- STEMMER IMAGING AG (Germany)

- Sick AG (Germany)

- MVTEC SOFTWARE GMBH (Germany)

- Tordivel AS (Norway)

- LMI TECHNOLOGIES INC. (Canada)

- Robotic Vision Technologies, Inc. (U.S.)

- Sony Corporation (Japan)

- Baumer (Switzerland)

- Texas Instruments Incorporated (U.S.)

Latest Developments in North America 3D Machine Vision Market

- In April 2025, Cognex Corporation launched its latest In-Sight SnAPP vision sensor series, engineered to deliver compact, high-speed 3D inspection capabilities. This sensor incorporates advanced edge-learning technology combined with an integrated smart camera, enabling manufacturers to perform real-time quality inspection, object positioning, and defect detection with high accuracy. Its user-friendly interface reduces dependency on specialized programming, making deployment faster and more efficient across industries such as electronics and consumer goods. The solution is particularly valuable in high-throughput environments where speed, precision, and ease of integration are critical for maintaining production efficiency

- In March 2025, LMI Technologies Inc. introduced the Gocator 2600 Series, an advanced portfolio of 3D smart sensors offering ultra-high 9-megapixel resolution along with a 5-GigE interface for rapid data transfer. These sensors are specifically designed for precision manufacturing sectors including battery and electronics production, where detailed surface inspection and measurement are essential. The system enables accurate 3D shape, dimension, and volume analysis even at high operational speeds, ensuring consistent quality output. Its robust design supports reliable performance in demanding industrial environments, enhancing productivity and reducing inspection errors

- En febrero de 2025, Basler AG presentó su nueva gama de cámaras 3D de tiempo de vuelo integradas con plataformas NVIDIA Jetson para mejorar la eficiencia del procesamiento en tiempo real. Estas cámaras mejoran significativamente la precisión de la detección de profundidad y la velocidad operativa, lo que las hace idóneas para aplicaciones dinámicas como la automatización de almacenes, las operaciones logísticas y la guía robótica. La integración de hardware de alto rendimiento con procesamiento de IA en el borde minimiza la latencia y permite una toma de decisiones más rápida en la planta de producción. Esta combinación simplifica la implementación del sistema a la vez que admite soluciones de automatización escalables en diversos sectores.

- En enero de 2025, ISRA VISION AG, perteneciente al Grupo Atlas Copco, anunció el lanzamiento de su sistema de inspección multivista 3D, diseñado para el análisis avanzado de superficies en la fabricación de automóviles y aeronaves. El sistema utiliza múltiples configuraciones de imágenes estéreo junto con análisis basados en inteligencia artificial para detectar imperfecciones estructurales, como huecos, deformaciones e inconsistencias superficiales, con alta precisión. Mejora la cobertura y la precisión de la inspección en comparación con los sistemas tradicionales de una sola vista, reduciendo la probabilidad de defectos no detectados. Esta solución también ayuda a los fabricantes a mejorar la eficiencia operativa al minimizar los procesos de inspección manual y garantizar una calidad de producto uniforme.

- En noviembre de 2024, Keyence Corporation lanzó la serie IV3, un sistema de inspección por visión 3D mejorado con capacidades de aprendizaje profundo para la detección automatizada de defectos. El sistema elimina la necesidad de procedimientos de configuración complejos e iluminación externa, lo que permite una instalación rápida y una integración perfecta en las líneas de producción existentes. Sus algoritmos inteligentes permiten la identificación precisa de defectos con una mínima intervención del usuario, lo que lo hace especialmente adecuado para pequeñas y medianas empresas. La solución respalda la automatización rentable al tiempo que mantiene una alta fiabilidad de inspección y mejora la eficiencia general de la fabricación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.