North America Aerospace Adhesive Sealants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

604.68 Million

USD

886.61 Million

2024

2032

USD

604.68 Million

USD

886.61 Million

2024

2032

| 2025 –2032 | |

| USD 604.68 Million | |

| USD 886.61 Million | |

| % | |

|

Segmentación del mercado de adhesivos y selladores aeroespaciales en Norteamérica, por producto (adhesivos y selladores), resinas (epoxi, poliuretano, silicona y otras), tecnología (a base de solvente, a base de agua, termofusible y curado por radiación), aeronaves (pequeñas, grandes, medianas y otras), tipo de pasillo (de pasillo único y múltiple), usuario (OEM y posventa), uso final (comercial, militar, aviación general, espacial y otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de adhesivos y selladores aeroespaciales de América del Norte

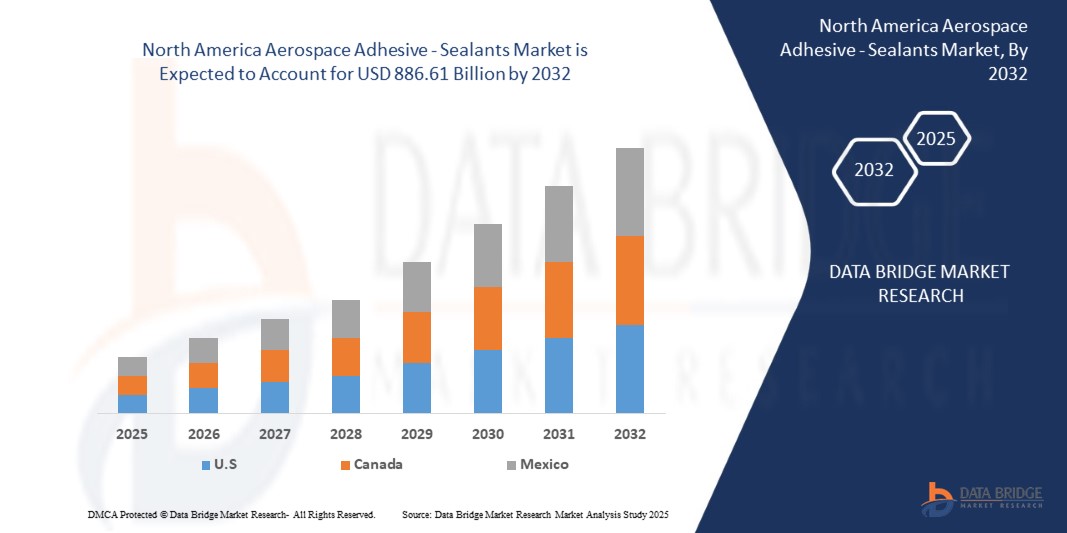

- El tamaño del mercado de adhesivos y selladores aeroespaciales de América del Norte se valoró en USD 604,68 millones en 2024 y se espera que alcance los USD 886,61 millones para 2032 , con una CAGR del 4,90 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de componentes de aeronaves livianos y de bajo consumo de combustible, ya que las tecnologías de adhesivos y selladores reemplazan los métodos de fijación tradicionales para mejorar la integridad estructural y reducir el peso total.

- El aumento de la producción de aviones comerciales, junto con los avances en los programas de defensa y exploración espacial, está impulsando aún más la demanda de soluciones adhesivas y selladoras de alto rendimiento en toda la industria aeroespacial.

Análisis del mercado de adhesivos y selladores aeroespaciales de Norteamérica

- El creciente enfoque en tecnologías de unión avanzadas, como los adhesivos a base de epoxi y poliuretano, está permitiendo una mayor durabilidad, resistencia química y rendimiento en entornos extremos, lo que los hace indispensables en la fabricación de aeronaves modernas.

- El creciente énfasis en las actividades de mantenimiento, reparación y revisión (MRO) también está contribuyendo a la expansión del mercado, ya que las aerolíneas y los operadores de defensa dependen cada vez más de soluciones de adhesivos y selladores para extender la vida útil de las aeronaves y garantizar el cumplimiento de las estrictas normas de seguridad.

- El mercado estadounidense de adhesivos y selladores aeroespaciales capturó la mayor participación en los ingresos de América del Norte en 2024, impulsado por la sólida producción de aeronaves comerciales y de defensa del país, la innovación tecnológica y la creciente adopción de materiales de unión livianos y de alto rendimiento.

- Se espera que Canadá sea testigo de la mayor tasa de crecimiento anual compuesta (CAGR) en el mercado de adhesivos y selladores aeroespaciales de América del Norte debido a las crecientes inversiones en la fabricación aeroespacial, la creciente demanda de materiales livianos y de alto rendimiento y la expansión de las cadenas de suministro aeroespaciales regionales.

- El segmento de adhesivos a base de solventes obtuvo la mayor cuota de mercado en 2024, gracias a su alto rendimiento en aplicaciones de unión estructural y su fiabilidad a largo plazo en condiciones extremas. Los adhesivos a base de solventes se utilizan ampliamente en las líneas de ensamblaje de componentes de fuselaje y alas.

Alcance del informe y segmentación del mercado de adhesivos y selladores aeroespaciales en América del Norte

|

Atributos |

Perspectivas clave del mercado de adhesivos y selladores aeroespaciales en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de adhesivos y selladores aeroespaciales en Norteamérica

Creciente adopción de soluciones avanzadas de adhesivos y selladores en la industria aeroespacial

- La creciente adopción de adhesivos y selladores avanzados está transformando el panorama de la fabricación aeroespacial al permitir uniones ligeras y de alta resistencia en las estructuras aeronáuticas. Estos materiales reducen la dependencia de fijaciones mecánicas, lo que mejora el consumo de combustible y el rendimiento general de la aeronave. Esto se traduce en menores costes de mantenimiento y una mejor integridad estructural.

- La creciente demanda de adhesivos duraderos, resistentes a la temperatura y a la corrosión está impulsando el uso de selladores a base de epoxi, poliuretano y silicona en fuselajes, motores y componentes interiores. Estas soluciones son especialmente eficaces en entornos operativos hostiles y condiciones climáticas extremas.

- La prioridad en la reducción de peso y los materiales ecológicos hace que los adhesivos y selladores modernos resulten atractivos tanto para aplicaciones aeronáuticas comerciales como militares. Los fabricantes se benefician de procesos de ensamblaje más eficientes sin comprometer la seguridad ni el cumplimiento normativo, lo que aumenta la productividad y reduce el tiempo de producción.

- Por ejemplo, en 2023, varios fabricantes aeroespaciales informaron una reducción del tiempo de ensamblaje y una mejora del rendimiento estructural tras integrar adhesivos epóxicos de alto rendimiento en procesos de unión críticos. Esto se tradujo en ahorros de costos y una mayor durabilidad general de las aeronaves.

- Si bien los adhesivos y selladores impulsan la eficiencia y el rendimiento, su impacto depende de la innovación continua, las aprobaciones regulatorias y la compatibilidad con los materiales compuestos emergentes. Las empresas deben centrarse en la I+D y en soluciones personalizadas para aprovechar al máximo el crecimiento del mercado.

Dinámica del mercado de adhesivos y selladores aeroespaciales en Norteamérica

Conductor

Creciente demanda de materiales ligeros, duraderos y de alto rendimiento

- El creciente enfoque en la eficiencia del combustible y la optimización del rendimiento en el sector aeroespacial impulsa la demanda de soluciones avanzadas de adhesivos y selladores. Su capacidad para proporcionar una unión resistente, ligera y duradera los hace indispensables en la fabricación de aeronaves modernas. Además, la transición hacia materiales compuestos en fuselajes e interiores impulsa la necesidad de adhesivos que puedan manejar ensamblajes multimaterial, manteniendo al mismo tiempo la integridad estructural.

- Los fabricantes de equipos originales (OEM) y los proveedores de mantenimiento de aeronaves son cada vez más conscientes de las ventajas de los adhesivos y selladores, como la reducción de peso, la resistencia a la corrosión y la simplificación de los procesos de ensamblaje. Estos factores están fomentando su adopción a gran escala, especialmente en aplicaciones aeroespaciales comerciales y de defensa. Además, la mejora de la resistencia a la fatiga y las propiedades de amortiguación de vibraciones de los adhesivos modernos mejoran la vida útil y la fiabilidad de las aeronaves.

- Los gobiernos y las autoridades aeronáuticas apoyan la innovación en materiales aeroespaciales mediante certificaciones, subvenciones e iniciativas de I+D, impulsando aún más el mercado de adhesivos y selladores de alto rendimiento a nivel mundial. Este apoyo también incluye financiación para materiales respetuosos con el medio ambiente y de bajas emisiones, en consonancia con los objetivos de sostenibilidad en la fabricación aeroespacial.

- Por ejemplo, en 2022, varios fabricantes aeroespaciales adoptaron adhesivos estructurales avanzados para componentes interiores y exteriores de aeronaves, lo que mejoró los estándares de seguridad y redujo la complejidad del ensamblaje. Esta integración también contribuyó a ciclos de producción más cortos, mayor productividad y programas de mantenimiento más rentables.

- Si bien la demanda del mercado y el apoyo institucional son sólidos, se requieren más avances en la compatibilidad de compuestos, la resistencia a altas temperaturas y las formulaciones respetuosas con el medio ambiente para aprovechar al máximo el potencial de los adhesivos y selladores aeroespaciales. La innovación continua en adhesivos termoestables y termoplásticos ligeros será fundamental para cumplir con los requisitos de diseño aeronáutico de la próxima generación.

Restricción/Desafío

Alto costo de los sistemas avanzados de adhesivos y selladores y cumplimiento normativo

- El elevado coste inicial de los adhesivos y selladores aeroespaciales de alto rendimiento, incluyendo los gastos de adquisición de materiales y certificación, sigue siendo un obstáculo importante para los fabricantes pequeños y medianos. Estos costes suelen limitar su adopción a pesar de los claros beneficios operativos. Además, los procesos de instalación y curado pueden requerir mano de obra y equipos especializados, lo que incrementa aún más los gastos operativos.

- Los estrictos requisitos regulatorios y los largos procesos de certificación para materiales aeroespaciales añaden complejidad y ralentizan la introducción de nuevas tecnologías adhesivas, especialmente en regiones con estándares de seguridad rigurosos. Cumplir con los estándares nacionales e internacionales suele implicar largos procedimientos de prueba, documentación y validación, lo que retrasa la entrada al mercado.

- Las limitaciones de la cadena de suministro para el abastecimiento de resinas especiales, catalizadores y formulaciones compatibles con compuestos también restringen la penetración en el mercado, especialmente en los mercados aeroespaciales emergentes. Los retrasos en la disponibilidad de materiales pueden afectar los plazos de producción, mientras que los desafíos logísticos globales y la volatilidad de los precios de las materias primas agravan las preocupaciones sobre los costos.

- Por ejemplo, en 2023, varias organizaciones de mantenimiento de aeronaves reportaron retrasos en sus proyectos debido a los altos costos y a los plazos de certificación extendidos para nuevos sistemas adhesivos de epoxi y poliuretano. Estos retrasos no solo afectaron los plazos de entrega, sino que también incrementaron los riesgos operativos y generaron dificultades en la gestión de inventario.

- Si bien los adhesivos y selladores aeroespaciales ofrecen importantes ventajas de rendimiento, superar los desafíos financieros, regulatorios y de la cadena de suministro mediante soluciones escalables, producción local y alianzas estratégicas es esencial para una mayor adopción en el mercado. Las empresas que invierten en innovación, capacitación y centros regionales de fabricación están mejor posicionadas para captar participación de mercado e impulsar el crecimiento sostenible de la industria aeroespacial.

Mercado de adhesivos y selladores aeroespaciales en Norteamérica

El mercado está segmentado en función del producto, las resinas, la tecnología, el tipo de aeronave, el tipo de pasillo, el usuario y el uso final.

• Por producto

En cuanto a productos, el mercado norteamericano de adhesivos y selladores aeroespaciales se segmenta en adhesivos y selladores. El segmento de adhesivos registró la mayor participación en los ingresos del mercado en 2024, impulsado por su alta demanda en aplicaciones de unión estructural, ofreciendo soluciones ligeras, resistentes y duraderas para el ensamblaje y mantenimiento de aeronaves. Los adhesivos se prefieren cada vez más a las fijaciones mecánicas debido a su capacidad para reducir el peso, mejorar el consumo de combustible y simplificar ensamblajes complejos.

Se prevé que el segmento de selladores experimente el mayor crecimiento entre 2025 y 2032, impulsado por sus excelentes propiedades de sellado, resistencia a la corrosión y versatilidad para proteger los componentes de las aeronaves de las agresiones ambientales y operativas. Los selladores son especialmente populares en interiores de cabinas, tanques de combustible y superficies exteriores, donde la durabilidad y el rendimiento a largo plazo en condiciones extremas son cruciales.

• Por resinas

En cuanto a las resinas, el mercado norteamericano de adhesivos y selladores aeroespaciales se segmenta en epoxi, poliuretano, silicona y otros. El segmento de epoxi registró la mayor participación en los ingresos del mercado en 2024, gracias a su superior resistencia mecánica y térmica, y a su amplia aplicabilidad en la unión de estructuras compuestas y metálicas. Las resinas epoxi son las preferidas en aplicaciones estructurales críticas para aeronaves comerciales y militares.

Se prevé que el segmento del poliuretano experimente el mayor crecimiento entre 2025 y 2032, impulsado por su flexibilidad, resistencia al impacto y eficacia en el sellado, aislamiento y amortiguación de vibraciones. Estas resinas se utilizan cada vez más en interiores de cabinas, tanques de combustible y superficies exteriores de aeronaves, donde se requiere durabilidad y resistencia a las inclemencias del tiempo.

• Por tecnología

En términos de tecnología, el mercado norteamericano de adhesivos y selladores aeroespaciales se segmenta en adhesivos y selladores a base de solventes, a base de agua, termofusibles y curados por radiación. El segmento de adhesivos a base de solventes registró la mayor participación en los ingresos del mercado en 2024, gracias a su alto rendimiento en aplicaciones de unión estructural y su fiabilidad a largo plazo en condiciones extremas. Los adhesivos a base de solventes se utilizan ampliamente en las líneas de ensamblaje de componentes de fuselaje y alas.

Se prevé que el segmento de resinas a base de agua experimente el mayor crecimiento entre 2025 y 2032, impulsado por las regulaciones ambientales, procesos de curado más rápidos y menores emisiones de COV. Estas tecnologías se adoptan cada vez más en entornos de fabricación ecológicos y de producción rápida.

• Por avión

Según el tipo de aeronave, el mercado norteamericano de adhesivos y selladores aeroespaciales se segmenta en ancho pequeño, ancho mediano, ancho grande y otros. El segmento de aeronaves de ancho grande registró la mayor participación en los ingresos del mercado en 2024, impulsado por el uso extensivo de adhesivos y selladores en componentes estructurales, interiores y sistemas de combustible. Las aeronaves de gran tamaño requieren soluciones de unión avanzadas para un ensamblaje ligero y de alta resistencia.

Se prevé que el segmento de aviones pequeños y anchos experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la producción de jets regionales, aviones de negocios y aviones de corto recorrido en Norteamérica. Los adhesivos y selladores mejoran la eficiencia operativa y la velocidad de ensamblaje en este tipo de aeronaves.

• Por tipo de pasillo

Según el tipo de pasillo, el mercado norteamericano de adhesivos y selladores aeroespaciales se segmenta en pasillo único y pasillo múltiple. El segmento de pasillo único registró la mayor participación en los ingresos del mercado en 2024, impulsado por los altos volúmenes de producción de aviones comerciales y su uso generalizado en la aviación de pasajeros. Los adhesivos en aeronaves de pasillo único son fundamentales para la integridad estructural y la construcción ligera.

Se prevé que el segmento de pasillos múltiples experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de aviones de larga distancia y premium. Las soluciones adhesivas contribuyen a un mejor rendimiento, seguridad y eficiencia de combustible en estas aeronaves de mayor tamaño.

• Por usuario

En cuanto a los usuarios, el mercado norteamericano de adhesivos y selladores aeroespaciales se segmenta en fabricantes de equipos originales (OEM) y posventa. El segmento OEM obtuvo la mayor cuota de mercado en 2024, impulsado por la sólida producción aeronáutica y la integración de adhesivos durante el ensamblaje inicial. Los fabricantes de equipos originales (OEM) prefieren los adhesivos y selladores para reducir el peso y simplificar los procesos de fabricación complejos.

Se prevé que el segmento de posventa experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las actividades de mantenimiento, reparación y revisión (MRO) en las flotas de aviación comercial, militar y general. Las soluciones adhesivas prolongan la vida útil de los componentes y mejoran la eficiencia de las reparaciones.

• Por uso final

Según el uso final, el mercado norteamericano de adhesivos y selladores aeroespaciales se segmenta en los sectores comercial, militar, de aviación general, espacial y otros. El segmento de aviación comercial registró la mayor participación en los ingresos del mercado en 2024, impulsado por el aumento en las entregas de aeronaves, la modernización de la flota y la adopción de materiales ligeros. Los adhesivos mejoran la eficiencia del combustible y el rendimiento estructural de las aeronaves comerciales.

Se prevé que el segmento militar experimente el mayor crecimiento entre 2025 y 2032, impulsado por el desarrollo de aeronaves de defensa avanzadas, jets comerciales y naves espaciales. Las soluciones de adhesivos y selladores garantizan alta fiabilidad, seguridad y durabilidad en aplicaciones especializadas.

Análisis regional del mercado de adhesivos y selladores aeroespaciales en Norteamérica

- El mercado estadounidense de adhesivos y selladores aeroespaciales capturó la mayor participación en los ingresos de América del Norte en 2024, impulsado por la sólida producción de aeronaves comerciales y de defensa del país, la innovación tecnológica y la creciente adopción de materiales de unión livianos y de alto rendimiento.

- Los fabricantes de equipos originales (OEM) y los proveedores de MRO dependen cada vez más de adhesivos y selladores para aplicaciones estructurales, interiores y exteriores de aeronaves, lo que mejora la eficiencia del combustible y reduce la complejidad del ensamblaje.

- El mercado también cuenta con el respaldo de iniciativas gubernamentales y regulaciones de seguridad que promueven materiales avanzados.

Perspectiva del mercado de adhesivos aeroespaciales de Canadá: selladores

Se prevé que el mercado canadiense de adhesivos y selladores aeroespaciales experimente su mayor crecimiento entre 2025 y 2032, impulsado por la expansión de las actividades de fabricación aeroespacial, la modernización de las flotas de aeronaves y la creciente inversión en soluciones adhesivas de alto rendimiento y respetuosas con el medio ambiente. La creciente demanda de aviones regionales, aviones de negocios y servicios de mantenimiento está impulsando la expansión del mercado.

Cuota de mercado de adhesivos y selladores aeroespaciales en América del Norte

La industria de adhesivos y selladores aeroespaciales de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- 3M (EE. UU.),

- Beacon Adhesives, Inc. (EE. UU.)

- DuPont (EE. UU.)

- Dow (EE.UU.)

- Flamemaster Corp. (EE. UU.)

- Dymax (EE. UU.)

- Selladores generales (EE. UU.)

- B Fuller Company (EE. UU.)

- Hernon Manufacturing (EE. UU.)

- Permatex (filial de ITW) (EE. UU.)

- PPG Industries Inc. (EE. UU.)

- Productos L&L (EE. UU.)

- Parson Adhesives, Inc. (EE. UU.)

- Hexcel Corporation (EE. UU.)

- Huntsman International LLC (EE. UU.)

- Master Bond Inc. (EE. UU.)

Últimos avances en el mercado de adhesivos y selladores aeroespaciales en América del Norte

- En febrero de 2021, investigadores del Laboratorio Nacional de Oak Ridge, con el apoyo de la Oficina de Tecnologías de la Construcción del Departamento de Energía (DOE), crearon ASHA-Elastomer, un adhesivo autorreparador que se repara de forma autónoma y mantiene una fuerte adhesión en condiciones difíciles. Esta innovación en adhesivos inteligentes beneficia a las empresas al prolongar la vida útil de los materiales y reducir los requisitos de mantenimiento. En aplicaciones aeroespaciales, se traduce en adhesivos y selladores más duraderos y fiables, lo que mejora el rendimiento y reduce los costes en entornos de alta demanda.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.