North America Automotive Logistics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

92.11 Billion

USD

133.94 Billion

2024

2032

USD

92.11 Billion

USD

133.94 Billion

2024

2032

| 2025 –2032 | |

| USD 92.11 Billion | |

| USD 133.94 Billion | |

| % | |

|

Segmentación del mercado logístico automotriz en Norteamérica por servicio logístico (logística de entrada, logística de salida, logística de posventa, logística inversa), tipo de producto (productos terminados, piezas/componentes de automóviles), modo de transporte (transporte terrestre, transporte ferroviario, marítimo, transporte aéreo) y función (transporte, almacenamiento, gestión y otros servicios): tendencias del sector y pronóstico hasta 2032.

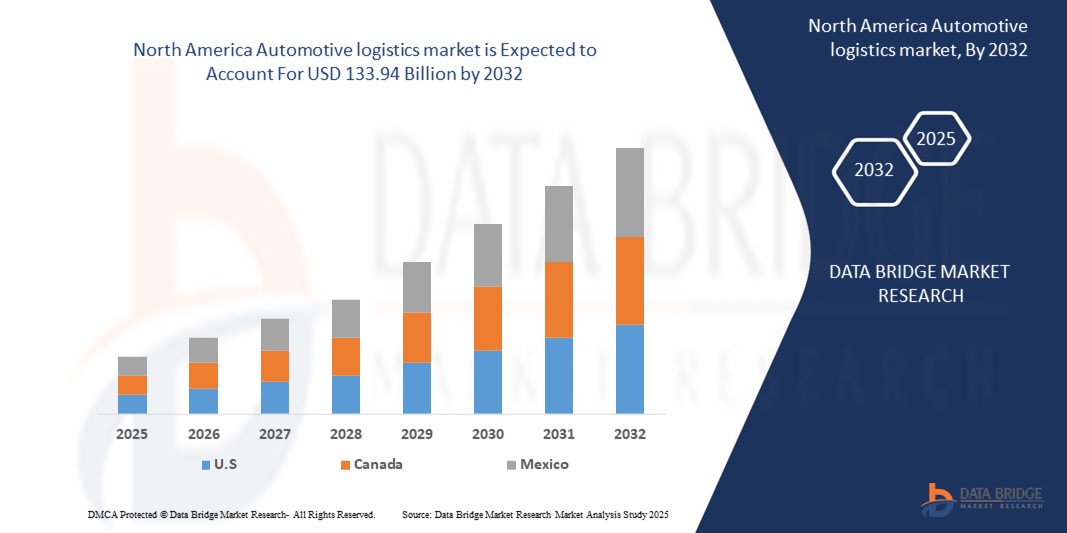

Tamaño del mercado de logística automotriz en América del Norte

- El tamaño del mercado de logística automotriz de América del Norte se valoró en USD 92,11 mil millones en 2024 y se espera que alcance los USD 133,94 mil millones para 2032 , con una CAGR del 5,5% durante el período de pronóstico.

- El crecimiento del mercado de logística automotriz de América del Norte está impulsado por la creciente producción de vehículos, la creciente demanda de entregas justo a tiempo y los avances en las cadenas de suministro de vehículos digitales y eléctricos.

Análisis del mercado logístico automotriz en América del Norte

El mercado de logística automotriz de Norteamérica está experimentando un impulso significativo a medida que los fabricantes y proveedores de automóviles se centran cada vez más en mejorar la visibilidad de la cadena de suministro, reducir los plazos de entrega y garantizar la gestión de inventario justo a tiempo (JIT). Este mercado abarca una amplia gama de servicios, como el transporte entrante y saliente, el almacenamiento, el embalaje, la manipulación de materiales y la logística posventa, todos ellos destinados a garantizar la fluidez del movimiento de piezas y vehículos en toda la región.

Un factor clave que impulsa este crecimiento es la rápida transformación digital en el sector automotriz. Los actores de la industria están adoptando soluciones logísticas inteligentes, como sistemas de seguimiento en tiempo real, telemática, Internet de las Cosas (IoT) y análisis basados en IA, para optimizar las operaciones, minimizar costos y mejorar la eficiencia logística general. La integración de la automatización y la robótica en los almacenes, junto con las tecnologías de mantenimiento predictivo para las flotas de transporte, está mejorando la precisión y el rendimiento en toda la cadena de suministro.

La proliferación de vehículos eléctricos (VE) y coches conectados está transformando aún más las necesidades logísticas, ya que requieren manipulación especializada, logística inversa para baterías y transporte sensible a la temperatura. Además, el creciente comercio transfronterizo en el marco del T-MEC está impulsando la demanda de redes logísticas robustas que conecten a Estados Unidos, Canadá y México. Las empresas automotrices están invirtiendo en soluciones de transporte multimodal, que combinan carretera, ferrocarril y transporte marítimo para gestionar la demanda fluctuante y garantizar sistemas de entrega resilientes.

Las plataformas logísticas en la nube también están ganando terreno, permitiendo el intercambio de datos en tiempo real, la monitorización de flotas y la coordinación de la cadena de suministro. Estas plataformas ofrecen ventajas como escalabilidad, una implementación más rápida, rentabilidad e integración con sistemas de planificación de recursos empresariales (ERP), lo que las hace especialmente atractivas para los proveedores de logística pequeños y medianos que buscan escalar sus servicios sin grandes inversiones.

Sin embargo, el mercado enfrenta ciertos desafíos. La escasez de conductores, la fluctuación de los precios del combustible y las limitaciones de infraestructura en los principales corredores de transporte plantean riesgos operativos. Además, el cumplimiento normativo, especialmente en materia de emisiones, normas de seguridad y documentación transfronteriza, añade complejidad. El sector logístico también debe gestionar la integración de sistemas heredados, los silos de datos y la creciente demanda de soluciones logísticas ambientalmente sostenibles para mantenerse competitivo y cumplir con las normativas.

A pesar de estos desafíos, el mercado de logística automotriz de Norteamérica está preparado para un crecimiento continuo, impulsado por la innovación, la digitalización y la evolución continua de la industria automotriz. Las empresas que aprovechen la tecnología, adopten prácticas sostenibles e inviertan en talento e infraestructura estarán mejor posicionadas para liderar este mercado dinámico y esencial.

Alcance del informe y segmentación del mercado de logística automotriz en América del Norte

|

Atributos |

Perspectivas del mercado logístico automotriz de América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado logístico automotriz en América del Norte

“Revolución de la logística inteligente: Impulsando la eficiencia mediante tecnologías avanzadas ”

- Una tendencia significativa y en auge en el mercado de logística automotriz de Norteamérica es la integración de tecnologías inteligentes, como sensores IoT, telemática, rastreo GPS y plataformas de gestión de flotas en la nube. Estos avances permiten el rastreo de envíos en tiempo real, la optimización de rutas y el análisis predictivo, mejorando la eficiencia operativa y la transparencia en toda la cadena de suministro.

- Los proveedores de logística adoptan cada vez más sistemas de mantenimiento predictivo basados en IA para vehículos de flota y equipos de almacén. Estos sistemas reducen las paradas imprevistas, mejoran la utilización de los activos y disminuyen los costes operativos mediante diagnósticos basados en datos y funciones de autosupervisión.

- El uso de soluciones logísticas automatizadas y sin contacto está ganando terreno, especialmente en el manejo de componentes automotrices sensibles como baterías de vehículos eléctricos, semiconductores y unidades de control electrónico, donde la seguridad, la precisión y la higiene son fundamentales.

- La convergencia de la Industria 4.0, la computación de borde y los gemelos digitales está transformando la logística automotriz al permitir el intercambio de datos en tiempo real entre almacenes, flotas de transporte y OEM, lo que da como resultado ecosistemas logísticos más inteligentes, rápidos y con mayor capacidad de respuesta.

Dinámica del mercado logístico automotriz en América del Norte

Conductor

Creciente demanda de eficiencia, visibilidad y avances tecnológicos

- La creciente complejidad de las cadenas de suministro automotrices, especialmente debido a los modelos de fabricación justo a tiempo (JIT) y justo en secuencia (JIS), está impulsando la necesidad de sistemas logísticos sincronizados y altamente eficientes que puedan garantizar la entrega oportuna de componentes con un inventario mínimo.

- El rápido crecimiento de la fabricación de vehículos eléctricos (VE) en América del Norte está creando una fuerte demanda de servicios logísticos especializados capaces de manejar componentes peligrosos y sensibles a la temperatura, como baterías de iones de litio, electrónica de potencia y piezas específicas para VE.

- El fortalecimiento del comercio automotriz transfronterizo en el marco del T-MEC (Tratado Estados Unidos-México-Canadá) está intensificando la actividad logística en toda América del Norte, lo que requiere redes de transporte multimodal sólidas y soluciones logísticas aduaneras eficientes.

- Los avances en tecnologías digitales, como sensores de IoT, análisis predictivos impulsados por IA y sistemas de gestión de transporte basados en la nube, están permitiendo visibilidad en tiempo real, enrutamiento dinámico y gestión proactiva de riesgos, transformando la logística en un facilitador estratégico para fabricantes de equipos originales (OEM) y proveedores.

- El auge del comercio electrónico en los segmentos de repuestos y accesorios de automoción está impulsando la demanda de soluciones logísticas ágiles, rápidas y precisas, incluidos servicios de entrega de última milla, logística inversa y seguimiento en tiempo real para clientes B2B y B2C.

Restricción/Desafío

Altos costos, complejidades operativas y limitaciones de infraestructura

- La alta inversión de capital requerida para implementar tecnologías logísticas avanzadas (como automatización de almacenes, telemática, sistemas de gestión de flotas impulsados por IA y plataformas de seguimiento en tiempo real) actúa como una barrera importante, en particular para los proveedores de logística pequeños y medianos que operan con márgenes reducidos.

- La complejidad técnica en la integración es un desafío constante. Muchos sistemas heredados utilizados por fabricantes de equipos originales (OEM) de automoción y proveedores de primer nivel son incompatibles con las tecnologías logísticas más modernas. Lograr una comunicación fluida entre plataformas y garantizar la visibilidad de los datos en todo el sistema exige una inversión considerable en TI y experiencia, algo que no todas las empresas pueden permitirse.

- La escasez de mano de obra cualificada en tecnología y operaciones logísticas dificulta el uso pleno de las herramientas modernas. Existe una creciente necesidad de capacitación laboral en áreas como mantenimiento predictivo, análisis de datos y competencias de cumplimiento transfronterizo, que actualmente escasean en la región.

- La fragmentación regulatoria en América del Norte, como las diferentes normas ambientales, los requisitos de documentación aduanera y las regulaciones de transporte por carretera, agrega complejidad administrativa y demoras al movimiento transfronterizo de repuestos y vehículos automotrices bajo el acuerdo T-MEC.

- Los desafíos de infraestructura, incluida la congestión en los principales puertos y cruces fronterizos, la falta de inversión en redes de transporte antiguas y las disparidades regionales en la disponibilidad de almacenes, limitan la escalabilidad y la eficiencia, especialmente para las empresas que se expanden a zonas rurales o urbanas de alto crecimiento.

- La vulnerabilidad a las disrupciones en las cadenas de suministro globales, como escasez de semiconductores, huelgas laborales o eventos geopolíticos, continúa exponiendo las debilidades en la logística automotriz, causando demoras, mayores costos y la necesidad de estrategias de suministro más resilientes y diversificadas.

Alcance del mercado logístico automotriz en América del Norte

El mercado está segmentado en función del servicio logístico, el tipo de mercancías, el modo de transporte y la función.

- Por Servicio Logístico

El mercado norteamericano de logística automotriz abarca una amplia gama de servicios logísticos que respaldan toda la cadena de valor automotriz. Esto incluye la logística de entrada, que gestiona el transporte de materias primas y componentes a las plantas de fabricación mediante modelos justo a tiempo (JIT) y justo en secuencia (JIS). La logística de salida se centra en el traslado de vehículos terminados desde las fábricas hasta los concesionarios y los puntos de exportación, mediante soluciones de transporte multimodal como el transporte por carretera, ferroviario y marítimo. La logística de posventa es otro segmento crítico, ya que se encarga de la distribución de repuestos y accesorios a centros de servicio, minoristas y usuarios finales, lo que requiere redes de entrega flexibles y con plazos ajustados. Además, la logística inversa desempeña un papel esencial al gestionar las devoluciones de productos, las retiradas de productos y los flujos de remanufactura, garantizando la rentabilidad y la sostenibilidad.

- Por tipo de mercancía

El alcance del mercado logístico automotriz en Norteamérica, al categorizarse por tipo de producto, incluye dos segmentos principales: vehículos terminados y piezas/componentes de automóviles. El segmento de productos terminados abarca el transporte, la manipulación y la distribución de vehículos completamente ensamblados desde las plantas de fabricación hasta los concesionarios, centros de exportación o clientes finales. Esto incluye servicios de transporte multimodal (carretera, ferrocarril y marítimo), la gestión de patios de vehículos, las inspecciones previas a la entrega y el despacho de aduanas, cuando corresponda. Por otro lado, el segmento de piezas/componentes de automóviles abarca el movimiento de materias primas, subconjuntos y componentes automotrices individuales, como motores, electrónica, neumáticos y paneles de carrocería, a lo largo de la cadena de suministro. Esto abarca tanto la logística de entrada (de proveedores a fabricantes de equipos originales) como la logística posventa (de fabricantes de piezas a minoristas y centros de servicio). Con la creciente demanda de vehículos eléctricos y modelos de fabricación justo a tiempo, este segmento también incluye la manipulación especializada de componentes sensibles y de alto valor, como baterías para vehículos eléctricos, semiconductores y electrónica. Ambos segmentos son fundamentales para mantener la continuidad de la producción y garantizar la entrega puntual en todo el ecosistema automotriz.

- Por modo de transporte

El mercado logístico automotriz de Norteamérica, segmentado por modo de transporte, incluye el transporte terrestre, ferroviario, marítimo y aéreo, cada uno de los cuales desempeña un papel vital en las diferentes etapas de la cadena de suministro. El transporte por carretera posee la mayor participación gracias a su flexibilidad, rentabilidad y capacidad para gestionar entregas de autopartes y vehículos terminados, tanto a corta como a larga distancia. Se utiliza ampliamente para el transporte de vehículos de fábrica a concesionario, la entrega de repuestos en la última milla y la logística de entrada urgente. El transporte ferroviario se utiliza ampliamente para el transporte masivo de vehículos y componentes pesados a largas distancias, especialmente en el comercio transfronterizo entre Estados Unidos, Canadá y México. Ofrece alta capacidad y eficiencia de combustible, lo que lo hace ideal para envíos a gran escala de forma rentable. El transporte marítimo facilita el envío internacional de vehículos terminados y autopartes, especialmente para exportaciones e importaciones a través de los principales puertos norteamericanos. Es esencial para los fabricantes de equipos originales (OEM) y los proveedores de primer nivel que participan en el comercio global y la fabricación en el extranjero. El transporte aéreo, aunque el menos utilizado en términos de volumen, desempeña un papel crucial en envíos de alto valor y urgentes, como componentes electrónicos, semiconductores o componentes de reemplazo urgentes. Se suele utilizar en situaciones logísticas de emergencia y para marcas automotrices premium con plazos de entrega ajustados.

- Por función

El mercado logístico automotriz de Norteamérica, al analizarlo por función, se clasifica ampliamente en transporte, almacenamiento, gestión y otros servicios de soporte. El transporte constituye la función principal, abarcando el movimiento de componentes automotrices y vehículos terminados a lo largo de la cadena de suministro mediante diversos medios de transporte, como carretera, ferrocarril, transporte marítimo y aéreo. Esta función garantiza la entrega puntual a plantas de fabricación, centros de distribución, concesionarios y clientes finales. El almacenamiento implica el almacenamiento, la clasificación y el control de inventario de piezas y vehículos automotrices. Incluye el almacenamiento de entrada para componentes de producción, centros de distribución para piezas de posventa y patios de vehículos para el almacenamiento de vehículos terminados y la inspección previa a la entrega. La creciente demanda de una gestión eficiente del inventario y entregas justo a tiempo ha intensificado la necesidad de soluciones de almacenamiento estratégicamente ubicadas y tecnológicamente avanzadas. Los servicios de gestión abarcan la planificación logística, la gestión de flotas, la optimización de rutas y herramientas de visibilidad de la cadena de suministro basadas en TI. Estos servicios ayudan a fabricantes y proveedores de logística a mejorar la eficiencia operativa, reducir costos y optimizar el rendimiento de las entregas mediante el seguimiento y el análisis en tiempo real. Otros servicios incluyen ofertas de valor añadido como embalaje, etiquetado, preparación de kits, secuenciación, subensamblaje y despacho de aduanas. Estas funciones facilitan la optimización de los flujos de trabajo de producción y garantizan el cumplimiento de las normativas comerciales regionales. En conjunto, estas funciones logísticas facilitan una cadena de suministro automotriz robusta y eficiente en toda Norteamérica.

Análisis regional del mercado de logística automotriz en América del Norte

- El mercado logístico automotriz de Norteamérica se ve impulsado principalmente por la actividad en Estados Unidos, que ostenta la mayor cuota de mercado gracias a su amplia base de fabricación de automóviles, su consolidada infraestructura logística y la alta adopción de tecnologías avanzadas como la telemática, la gestión de flotas con IoT y los sistemas de almacenamiento autónomos. Los principales centros de la industria automotriz, como Michigan, Ohio y Tennessee, contribuyen significativamente a los flujos logísticos de entrada y salida, mientras que puertos clave (p. ej., Los Ángeles y Houston) impulsan el comercio internacional de vehículos y autopartes.

- Canadá desempeña un papel crucial en la logística transfronteriza, en particular como proveedor de componentes automotrices y como centro de distribución de vehículos terminados en virtud del Tratado entre Estados Unidos, México y Canadá (T-MEC). Ontario, sede de varias plantas de ensamblaje de fabricantes de equipos originales (OEM) y proveedores de primer nivel, es fundamental para la red logística automotriz canadiense. El énfasis del país en las prácticas logísticas sostenibles y la integración multimodal (ferrocarril y carretera) también está impulsando el crecimiento del mercado.

- México se ha consolidado como un actor clave en el ecosistema logístico regional gracias al rápido crecimiento de su sector automotriz, su mano de obra competitiva y su proximidad a los mercados estadounidenses. Estados como Nuevo León, Puebla y Guanajuato son centros clave de manufactura y exportación. La logística automotriz en México implica en gran medida el transporte transfronterizo, la gestión aduanera y el manejo especializado de componentes y vehículos terminados.

- Juntos, estos tres países forman un corredor logístico automotriz integrado con una fuerte interconectividad comercial, respaldado por una infraestructura en evolución, una alineación de políticas a través del T-MEC y crecientes inversiones en automatización y gestión de la cadena de suministro digital.

Cuota de mercado de la logística automotriz

La industria de logística automotriz de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cadena de suministro de DHL

- Logística XPO

- Sistema Ryder, Inc.

- Penske Logistics

- DB Schenker

- Servicios de transporte JB Hunt

- Kuehne + Nagel

- CEVA Logística

- Sistema Landstar

- Toyota Tsusho América

- Honda Logistics Norteamérica

- Glovis América

- C. H. Robinson

- proyecto44

- Cuatro cometas

- Transporte de Jack Cooper

- AutoTransport.com

Últimos avances en el mercado logístico automotriz de América del Norte

- En mayo de 2025, Aurora Innovation y Volvo Autonomous Solutions, en colaboración con DHL Supply Chain, lanzaron servicios de transporte de carga autónomo en el corredor Dallas-Houston. Este despliegue de camiones sin conductor de Nivel 4 representa un hito importante en la comercialización de la logística autónoma en Norteamérica, mejorando la eficiencia y la seguridad del transporte de carga de larga distancia.

- En abril de 2025, Ryder System Inc. anunció la adquisición de Cardinal Logistics, fortaleciendo su presencia en servicios de transporte dedicados y mejorando sus capacidades de logística automotriz en Estados Unidos. La adquisición se alinea con la estrategia de Ryder de ampliar la capacidad y ofrecer soluciones logísticas integradas de extremo a extremo.

- En marzo de 2025, Proficient Auto Logistics amplió su presencia en el noreste de EE. UU. al adquirir Brothers Auto Transport, impulsando sus servicios de logística de vehículos terminados y aumentando la capacidad operativa en regiones clave de alta demanda.

- En febrero de 2025, puertos estadounidenses como el de Los Ángeles y el de Houston iniciaron mejoras de infraestructura para dar cabida al aumento de las importaciones de vehículos eléctricos (VE). Estas incluyen el desarrollo de zonas especializadas para el manejo de VE y almacenamiento en frío para facilitar la logística de baterías y componentes sensibles a la temperatura.

- En enero de 2025, Orange EV, fabricante estadounidense de camiones eléctricos para terminales, desplegó sus tractores eléctricos de patio en importantes centros logísticos automotrices de Michigan y Texas. Esta medida forma parte de iniciativas más amplias para reducir las emisiones de carbono y modernizar las operaciones de patio en las cadenas de suministro de la industria automotriz.

- En diciembre de 2024, CH Robinson integró la optimización de rutas impulsada por IA y la correspondencia digital de carga en su plataforma de logística automotriz, mejorando la visibilidad en tiempo real, reduciendo los retrasos en el tránsito y mejorando la capacidad de respuesta de los sistemas de entrega justo a tiempo para OEM y proveedores de nivel 1.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.