North America Automotive Sensor And Camera Technologies Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.86 Billion

USD

8.85 Billion

2024

2032

USD

3.86 Billion

USD

8.85 Billion

2024

2032

| 2025 –2032 | |

| USD 3.86 Billion | |

| USD 8.85 Billion | |

| % | |

|

Por tipo (tipo de sensor, tipo de cámara), tipo de vehículo (automóvil de pasajeros, LVC, HCV), aplicación (sensor, cámara), usuario final (automóviles, SUV, camionetas, vehículos comerciales, otros) y región: tendencias y pronóstico de la industria hasta 2032

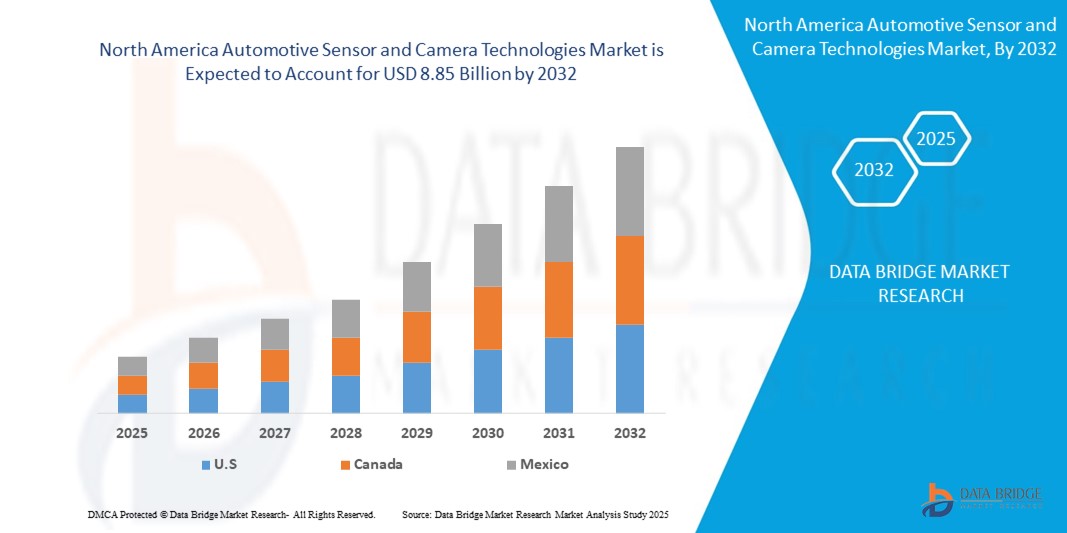

Tamaño del mercado de tecnologías de sensores y cámaras automotrices de América del Norte

- El tamaño del mercado de tecnologías de cámaras y sensores automotrices de América del Norte se valoró en USD 3.86 mil millones en 2024 y se espera que alcance los USD 8.85 mil millones para 2032, con una CAGR de 1,6% durante el período de pronóstico.

- Este crecimiento está impulsado por ciudades de la UE como París y Estocolmo que están invirtiendo en movilidad inteligente, fomentando el uso de sistemas de cámaras de vehículo a infraestructura (V2X), a menudo desarrollados por ZF Friedrichshafen y Continental AG.

Análisis del mercado de tecnologías de sensores y cámaras automotrices en América del Norte

- El Reglamento General de Seguridad (GSR) de la Unión de Norteamérica, vigente desde julio de 2022, exige funciones de seguridad avanzadas como el mantenimiento de carril de emergencia y el frenado automático. Esto impulsa la demanda de sensores de visión y radar de empresas como Bosch y Valeo.

- Los fabricantes de automóviles de América del Norte como Volkswagen y Stellantis están expandiendo la producción de vehículos eléctricos, lo que aumenta la necesidad de sistemas de cámaras y sensores livianos y de alta eficiencia para respaldar funciones semiautónomas.

- Estados Unidos tiene una participación de mercado significativa debido a la demanda de conducción autónoma.

- Se espera que EE.UU. registre el crecimiento más rápido, impulsado por iniciativas de seguridad del tráfico urbano.

- Se proyecta que el segmento de tipo sensor represente una participación de mercado significativa de aproximadamente el 64,2 % en 2025, impulsado por el auge de la electrificación.

Alcance del informe y segmentación del mercado de tecnologías de sensores y cámaras automotrices en América del Norte

|

Atributos |

Perspectivas clave del mercado de tecnologías de sensores y cámaras automotrices de América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

North America Automotive Sensor and Camera Technologies Market Trends

“Innovative Sensor Technologies”

- Companies are developing advanced sensor technologies to meet the growing demand for high-resolution imaging and real-time data processing. For instance, in 2024, Sony Semiconductor Solutions introduced the ISX038, the industry's first CMOS image sensor for automotive cameras capable of simultaneously processing and outputting RAW and YUV images.

- The adoption of cloud technologies facilitates scalable and flexible deployment of automotive sensor and camera systems. Cloud-based platforms allow for efficient data storage, processing, and analysis, supporting features like over-the-air updates and remote diagnostics.

- In May 10, 2025, Ouster, a lidar technology manufacturer, reported robust first-quarter 2025 results, surpassing Wall Street expectations with $33 million in sales, marking a 26% year-over-year increase. This achievement represents the company's ninth consecutive quarter of sales growth.

- The growing complexity of sensor fusion makes calibration difficult during vehicle servicing. Valeo noted this issue in their 2024 ADAS system diagnostics update.

North America Automotive Sensor and Camera Technologies Market Dynamics

Driver

“Stringent Safety Regulations”

- North America regulatory bodies are enforcing strict safety standards, compelling automotive manufacturers to integrate advanced sensor and camera systems to comply with regulations and enhance vehicle safety.

- The increasing popularity of electric and autonomous vehicles is driving the need for sophisticated sensor and camera technologies to support functionalities like Advanced Driver Assistance Systems (ADAS) and autonomous driving capabilities.

- For instance, In April 23, 2024, Luminar introduced its new compact lidar sensor named Halo and announced a partnership with auto software maker Applied Intuition. This collaboration aims to help automakers test their assisted driving systems more effectively by integrating Applied Intuition's sensor simulator with Luminar's lidar sensor models.

- El Reglamento General de Protección de Datos (RGPD) limita el uso de las cámaras en la cabina y las funciones de reconocimiento facial. Esto ha retrasado la implementación en empresas como Tesla, cuyas funciones de monitorización de la cabina fueron objeto de escrutinio en Alemania.

Oportunidad

“Avance tecnológico”

- La innovación continua en tecnologías de sensores y cámaras, como el desarrollo de cámaras gran angular, imágenes de alta resolución y capacidades de visión nocturna, abre nuevas vías para el crecimiento del mercado y la diversificación de aplicaciones.

- Los mercados emergentes en América del Norte presentan importantes oportunidades de crecimiento para las tecnologías de sensores y cámaras automotrices, impulsadas por la urbanización, el aumento de la propiedad de vehículos y la adopción de soluciones de transporte inteligente.

- Por ejemplo, el 23 de mayo de 2019, Aurora, desarrolladora de tecnología de vehículos autónomos, anunció la adquisición de Blackmore, empresa de lidar especializada en un sistema lidar Doppler capaz de detectar tanto la distancia como la velocidad de los objetos. Esta adquisición constituye una estrategia para mejorar las capacidades de percepción de Aurora, cruciales para el éxito de los vehículos autónomos.

- El lanzamiento de corredores audiovisuales en toda América del Norte planificado por la UE para 2025 requerirá sensores y cámaras sofisticados de empresas como Mobileye y Valeo.

Restricción/Desafío

“Interrupciones de la cadena de suministro”

- La inversión inicial requerida para sistemas avanzados de sensores y cámaras puede ser sustancial, lo que representa una barrera para las pequeñas y medianas empresas (PYME) y limita su adopción generalizada.

- La industria automotriz enfrenta desafíos relacionados con interrupciones en la cadena de suministro y escasez de componentes críticos, como semiconductores y sensores, que pueden impedir la producción e integración de sistemas de sensores y cámaras.

- Por ejemplo, Velodyne Lidar, una empresa de tecnología lidar con sede en Silicon Valley, se fusionó con Ouster, consolidando sus operaciones para fortalecer su posición en el mercado lidar .

- Los conjuntos de sensores avanzados, como el LiDAR y la termografía, siguen siendo caros, lo que limita su uso a los modelos de alta gama. Por ejemplo, el BMW Serie 7 (2023) incorpora conjuntos de sensores costosos, fuera del alcance del mercado general.

Alcance del mercado de tecnologías de sensores y cámaras automotrices en América del Norte

El mercado está segmentado según tipo, tipo de vehículo, usuario final y aplicación.

|

Segmentación |

Subsegmentación |

|

Por tipo |

|

|

Por tipo de vehículo |

|

|

Por aplicación |

|

|

Por el usuario final |

|

Se proyecta que en 2025, el segmento de automóviles dominará el segmento de usuarios finales.

Se espera que el segmento de automóviles tenga una participación de mercado de aproximadamente el 39,3 % en 2025, impulsado por los avances tecnológicos.

Se espera que el segmento de sensores represente la mayor participación durante el período de pronóstico en el mercado de tipos de carreteras.

En 2025, se proyecta que el segmento de sensores represente una participación de mercado del 59,8%, impulsado por el crecimiento en el desarrollo de ciudades inteligentes.

Análisis regional del mercado de tecnologías de sensores y cámaras automotrices de América del Norte

EE. UU. posee la mayor participación en el mercado norteamericano de tecnologías de sensores y cámaras para automóviles.

- Estados Unidos domina el mercado debido a que fabricantes de automóviles de América del Norte como Volkswagen y Stellantis están expandiendo la producción de vehículos eléctricos, lo que aumenta la necesidad de sistemas de cámaras y sensores livianos y de alta eficiencia para respaldar funciones semiautónomas.

- Estados Unidos tiene una participación significativa, impulsada por la demanda de conducción autónoma.

- En abril de 2024, empresas como Mercedes-Benz (con Drive Pilot Nivel 3, lanzado en Alemania en 2024) están acelerando la adopción de cámaras, LiDAR y radar para capacidades de conducción autónoma.

Se proyecta que EE . UU. registre la CAGR más alta en el mercado de tecnologías de sensores y cámaras automotrices de América del Norte.

- El crecimiento de EE. UU. está impulsado por el crecimiento La creciente popularidad de los vehículos eléctricos y autónomos está impulsando la necesidad de tecnologías sofisticadas de sensores y cámaras para respaldar funcionalidades como los Sistemas Avanzados de Asistencia al Conductor (ADAS) y las capacidades de conducción autónoma.

- Se proyecta que EE. UU. exhiba la CAGR más alta debido al crecimiento de la industria de semiconductores.

- El sólido mercado de vehículos premium de América del Norte, liderado por BMW, Audi y Volvo, ha impulsado la instalación de sensores avanzados y cámaras con visión envolvente como estándar en varios modelos 2023.

Cuota de mercado de tecnologías de sensores y cámaras automotrices en América del Norte

El panorama competitivo del mercado proporciona detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Norteamérica, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Robert Bosch GmbH,

- BorgWarner Inc.,

- Aptiv, Continental Ag,

- Valeo,

- Autoliv Inc.,

- Garmin Ltd.,

- Sensata Technologies Inc.,

- Omnivision Technologies Inc.,

- Corporación Panasonic,

- HELLA GmbH & Co.

- KGaA, Magna International Inc.,

- Mobileye,

- Zf Friedrichshafen Ag,

- CORPORACIÓN GENTEX,

- Ciudad de Friedrichshafen,

- Te Conectividad,

- STMicroelectrónica,

- Semiconductores Nxp,

- Autoliv Inc.,

- Compañía STONKAM, Ltd.

Últimos avances en el mercado de tecnologías de sensores y cámaras automotrices de América del Norte

- El 29 de abril de 2025, Mercedes-Benz firmó un nuevo acuerdo con Luminar Technologies para codesarrollar e integrar los sensores lidar Halo de nueva generación de Luminar en sus vehículos. Este es el primer contrato de desarrollo para Halo y podría derivar en un futuro acuerdo de suministro.

- El 28 de febrero de 2024, las acciones de Luminar Technologies cayeron aproximadamente un 10% después de que la compañía informara los resultados del cuarto trimestre que no cumplieron con las expectativas debido a un retraso en el cronograma de producción de los nuevos SUV eléctricos EX90 de Volvo Cars.

- As of May 2025, Bosch introduced the AI-based MPC3 multifunctional camera at CES 2025. This camera combines traditional image processing algorithms with AI technologies to recognize objects and people, as well as differentiate between the road and its edges, aiding in lane-keeping.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.