Mercado de inclusiones de panadería de América del Norte, por tipo de inclusión (inclusiones de chocolate, inclusiones de caramelo , frutos secos y nueces, azúcar grueso, piezas horneadas, inclusión de frutas, inclusión de azúcar con sabor y otros), usuario final (procesadores de alimentos y bebidas, industria de servicios de alimentos y hogar/venta minorista), forma (seca y líquida), fuente (de origen vegetal y no vegetal), aplicación (panes, muffins, donas, croissants, panecillos, tortas y pasteles, galletas y bizcochos y otros), sabor (saborizado y regular), canal de distribución (directo e indirecto) - Tendencia de la industria y pronóstico hasta 2029.

Análisis y perspectivas del mercado

El principal factor de crecimiento en el mercado de inclusiones de panadería es el rápido cambio de estilo de vida, así como el aumento de la población activa. El factor principal que impulsa la demanda de inclusiones de panadería es la creciente demanda de alimentos procesados con algún tipo de valor añadido. Además, el aumento de los ingresos disponibles, la rápida urbanización y la creciente demanda de snacks y dulces de conveniencia también están aumentando la demanda general del mercado de inclusiones de panadería durante el período de pronóstico. Además, las diversas propiedades funcionales que ofrecen las inclusiones y la creciente demanda de productos de panadería y confitería también sirven como los principales impulsores del aumento de la demanda del mercado de inclusiones de panadería. Además, la presencia de una gran cantidad de aplicaciones en el sector de alimentos y bebidas también está impulsando el crecimiento del mercado de inclusiones de panadería. Data Bridge Market Research analiza que el mercado de inclusiones de panadería de América del Norte crecerá a una CAGR del 7,5% durante el período de pronóstico de 2022 a 2029.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (Personalizable para 2020 - 2014) |

|

Unidades cuantitativas |

Ingresos en millones de USD, precios en USD |

|

Segmentos cubiertos |

Por tipo de inclusión (inclusiones de chocolate, inclusiones de caramelo, frutos secos y nueces, azúcar grueso, piezas horneadas, inclusión de frutas, inclusión de azúcar con sabor y otros), usuario final (procesadores de alimentos y bebidas, industria de servicios de alimentos y hogares/venta minorista), forma (seca y líquida), fuente (de origen vegetal y no vegetal), aplicación (panes, muffins, donas, croissants, panecillos, tortas y pasteles, galletas y bizcochos y otros), sabor (saborizado y regular), canal de distribución (directo e indirecto) |

|

Países cubiertos |

Estados Unidos, Canadá y México |

|

Actores del mercado cubiertos |

Kerry, Dr. Oetker, Pecan Deluxe Candy Company, AMERICAN SPRINKLE COMPANY, Girrbach Süßwarendekor GmbH, Cacau Foods do Brasil., Shantou Hehe Technology Co., Ltd., Barry Callebaut, The Kraft Heinz Company, Cape Foods, Paulaur Corporation, GÜNTHART & Co. KG, Signature Brands, LLC, entre otras. |

Dinámica del mercado de inclusiones de panadería en América del Norte

Conductores

- Aumento del consumo de productos de panadería

Los productos de panadería incluyen pan de molde con levadura, pan de molde, pan plano, galletas, pasteles, muffins, galletas, bollos, hojaldres y tortillas de harina. Se fabrican a partir de diferentes harinas, como harina de trigo, harina de sorgo y muchas mezclas de diferentes harinas, con diferentes composiciones de mezcladores, emulsionantes, potenciadores del sabor, conservantes y muchos más ingredientes para mejorar la textura, el color, el sabor y los aromas deseados. Se utilizan diferentes inclusiones en productos de panadería, como inclusiones de chocolate, inclusiones de caramelo, frutos secos y nueces, azúcar grueso, piezas horneadas, inclusiones de frutas e inclusiones de azúcar saborizado, entre otros. Estas inclusiones brindan sabor y textura a los productos de panadería.

- Beneficios para la salud combinados con sabor en inclusiones de panadería a base de frutas y nueces

Las inclusiones de frutas secas son las preferidas a nivel mundial debido al aumento de la demanda de productos con menos azúcar, ya que existe una prevalencia creciente de la obesidad. Estas inclusiones de frutas aportan dulzura natural a los productos. Las inclusiones de frutas más comunes que se utilizan en el mercado son manzana, albaricoque, plátano, cereza, grosella negra, arándano, uva, mango, piña y melocotón, entre otras.

Las inclusiones de frutas aportan beneficios para la salud, como antioxidantes, vitaminas, minerales y otros beneficios funcionales para la salud. Además, debido a la tendencia en evolución de la utilización de fuentes naturales de azúcar en inclusiones y al abandono del azúcar procesado, la demanda de inclusiones de frutas está impulsando también la atención de los consumidores preocupados por la salud en todo el mundo.

Oportunidades

- Aumento de la demanda de productos alimenticios convenientes

La demanda de soluciones para la hora de la cena por parte de los clientes actuales está creciendo rápidamente, ya que el comportamiento de consumo de comidas entre los clientes está cambiando notablemente. Si bien las personas carecen cada vez más del tiempo y la habilidad para preparar comida para sus hogares, muchos consumidores están dispuestos a gastar dinero en el mercado de alimentos listos para comer. Este factor ha aumentado la demanda del mercado minorista de alimentos preparados.

La pandemia del coronavirus está cambiando el estilo de vida de los consumidores hacia el consumo de alimentos reconfortantes, ya que la mayoría de los países se ven obligados a restringir el movimiento y cerrar sus fronteras. La necesidad de alimentos preparados es primordial en este período, especialmente en los EE. UU., donde la pandemia está golpeando al país con fuerza.

Restricciones/Desafíos

- Vida útil limitada de los productos de panadería

La principal preocupación de los productos de panadería es mantener su frescura en términos de sabor, textura y aroma. Los productos de panadería tienen una vida útil limitada. Varias enzimas se modifican genéticamente para mejorar la frescura de los productos de panadería manteniendo la textura, la estabilidad, la frescura, el volumen y el aroma adecuados de los productos de panadería. Estas enzimas tienen efectos nocivos para la salud humana, lo que se espera que frene el mercado de productos de panadería.

Impacto posterior al COVID-19 en el mercado de inclusiones de panadería de América del Norte

La COVID-19 ha afectado en cierta medida al mercado de inclusiones de panadería de América del Norte. Debido al confinamiento, el proceso de fabricación se detuvo y la demanda de los usuarios finales también disminuyó, lo que ha afectado al mercado. Después de la COVID-19, la demanda de inclusiones de panadería aumentó debido a los cambios en los patrones de compra de los consumidores y a un cambio gradual hacia el aumento de la demanda de inclusiones de panadería entre varios usuarios finales, como la automoción, la industria aeroespacial y de defensa, la electrónica y la electricidad, la construcción y edificación, entre otros.

Acontecimientos recientes

- En enero de 2022, Pecan Deluxe Candy Company recibió el premio a la gran empresa Food Quality and Safety Award 2021. Este premio ha ayudado a la empresa a atraer más clientes.

- En abril de 2021, Pecan Deluxe Candy Company lanzó Popping Boba. Este lanzamiento de producto ha ayudado a la empresa a ampliar su cartera de productos.

- En septiembre de 2021, Dr. Oetker adquirió Kuppies, una empresa de investigación y desarrollo de productos farmacéuticos. Esta adquisición ha ayudado a la empresa a ampliar su presencia y su cartera de productos.

- En abril de 2021, Pecan Deluxe Candy Company lanzó Popping Boba. Este lanzamiento de producto ha ayudado a la empresa a ampliar su cartera de productos.

- En septiembre de 2021, Nimbus Foods Ltd. firmó una asociación estratégica con Herza. Herza es un productor líder de chocolate funcional y compuestos para su uso en la fabricación de alimentos. Esta asociación ha ayudado a la empresa a ampliar su gama de productos.

Alcance del mercado de inclusiones de panadería en América del Norte

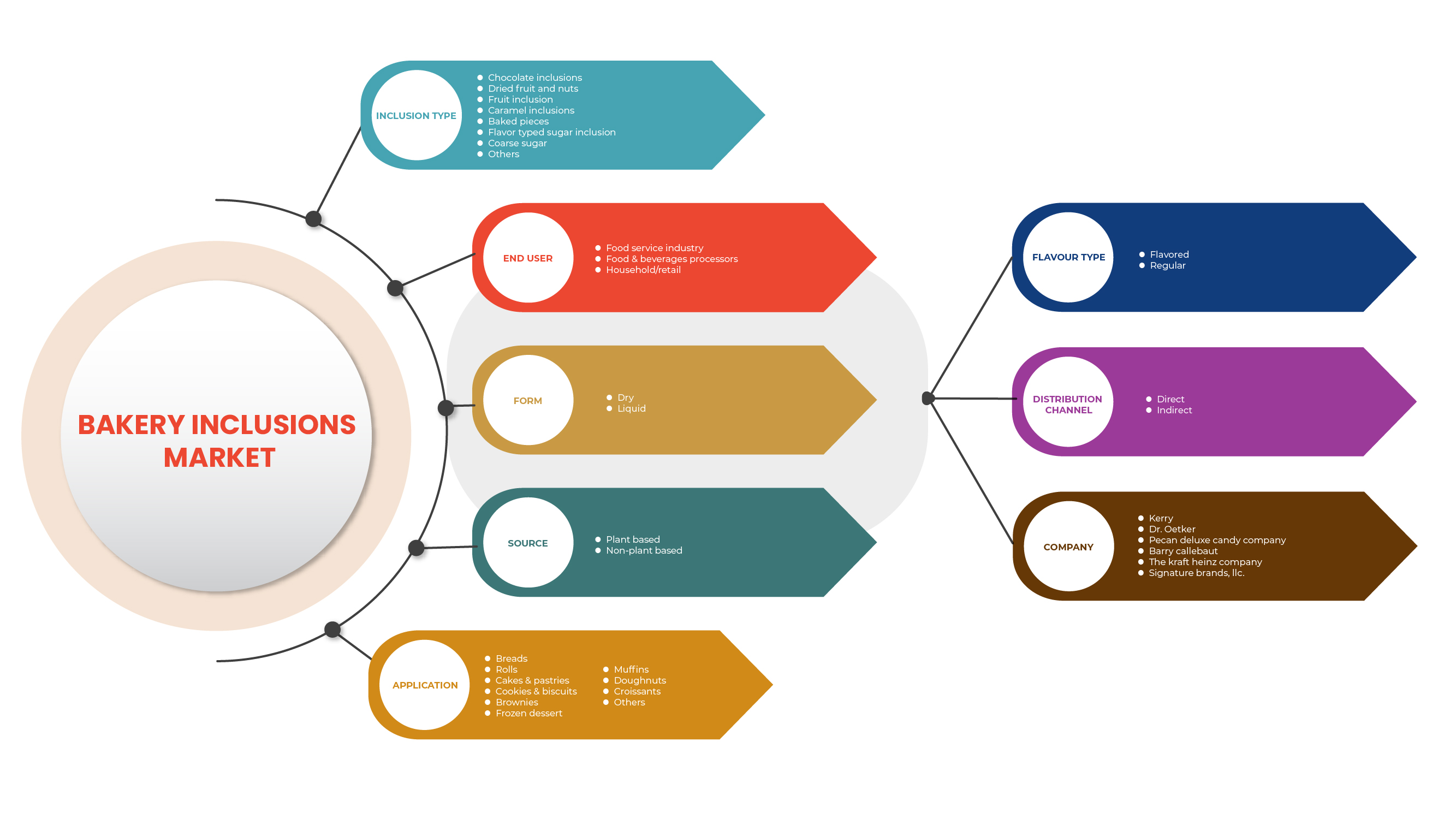

El mercado de inclusiones para panadería de América del Norte está segmentado por tipo de inclusión, sabor, forma, usuario final, origen, aplicación y canal de distribución. El crecimiento entre estos segmentos le ayudará a analizar los escasos segmentos de crecimiento en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

TIPO DE INCLUSIÓN

- Inclusiones de chocolate

- Frutos secos y nueces

- inclusión de frutas

- Inclusiones de caramelo

- Trozos horneados

- Inclusión de azúcar tipificada por sabor

- Azúcar grueso

- Otros

Sobre la base del tipo de inclusión, el mercado de inclusiones de panadería de América del Norte está segmentado en inclusiones de chocolate, inclusiones de caramelo, frutos secos y nueces, azúcar grueso, piezas horneadas, inclusión de frutas, inclusión de azúcar saborizada y otros.

USUARIO FINAL

- Industria de servicios de alimentación

- Procesadores de alimentos y bebidas

- Hogar/venta al por menor

Sobre la base del usuario final, el mercado de inclusiones de panadería de América del Norte está segmentado en procesadores de alimentos y bebidas, industria de servicios de alimentos y hogares/venta minorista.

FORMA

- Seco

- Líquido

Según la forma, el mercado de inclusiones de panadería de América del Norte está segmentado en seco y líquido.

FUENTE

- A base de plantas

- No basado en plantas

Según la fuente, el mercado de inclusiones de panadería de América del Norte está segmentado en basado en plantas y no basado en plantas.

SOLICITUD

- Panes

- Rollos

- Tortas y pasteles

- Galletas y bizcochos

- Brownies

- Postre helado

- Muffins

- Donas

- Croissants

- Otros

Sobre la base de la aplicación, el mercado de inclusiones de panadería de América del Norte está segmentado en panes, muffins, donas, croissants, panecillos, tortas y pasteles, galletas y bizcochos, y otros.

TIPO DE SABOR

- Sazonado

- Regular

Sobre la base del sabor, el mercado de inclusiones de panadería de América del Norte está segmentado en sabor y regular.

CANAL DE DISTRIBUCIÓN

- Directo

- Indirecto

Sobre la base del canal de distribución, el mercado de inclusiones de panadería de América del Norte está segmentado en directo e indirecto.

Análisis y perspectivas regionales del mercado de inclusiones de panadería en América del Norte

Se analiza el mercado de inclusiones de panadería de América del Norte y se proporcionan información y tendencias sobre el tamaño del mercado por tipo de inclusión, sabor, forma, usuario final, fuente, aplicación y canal de distribución.

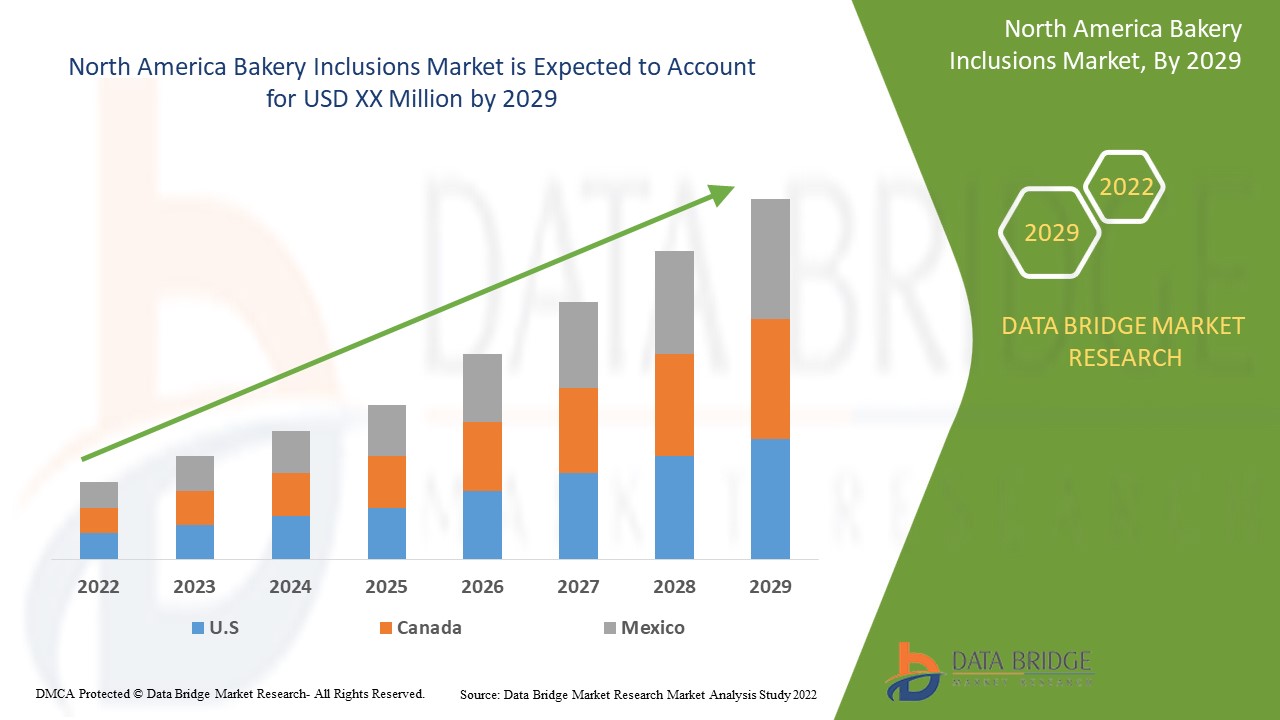

Las regiones cubiertas en el informe del mercado de inclusiones de panadería son EE. UU., Canadá y México.

Se espera que EE. UU. domine el mercado de inclusiones de panadería de América del Norte durante el período de pronóstico debido al aumento en el uso de productos de panadería.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en las regulaciones del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos, como las ventas de productos nuevos y de reemplazo, la demografía del país, la epidemiología de las enfermedades y los aranceles de importación y exportación, son algunos de los principales indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, se consideran la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta competencia de las marcas locales y nacionales y el impacto de los canales de venta al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y la participación de mercado de los productos de panadería incluidos en América del Norte

El panorama competitivo del mercado de inclusiones de panadería de América del Norte proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en América del Norte, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y la variedad de productos y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en el mercado de inclusiones de panadería de América del Norte.

Algunos de los principales actores que operan en el mercado de inclusiones de panadería son Kerry, Dr. Oetker, Pecan Deluxe Candy Company, AMERICAN SPRINKLE COMPANY, Girrbach Süßwarendekor GmbH, Cacau Foods do Brasil., Shantou Hehe Technology Co., Ltd, Barry Callebaut, The Kraft Heinz Company, Cape Foods, Paulaur Corporation, GÜNTHART & Co. KG, Signature Brands, LLC, entre otros.

Metodología de la investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. Los datos del mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Aparte de esto, los modelos de datos incluyen la cuadrícula de posicionamiento de proveedores, el análisis de la línea de tiempo del mercado, la descripción general y la guía del mercado, la cuadrícula de posicionamiento de la empresa, el análisis de la participación de mercado de la empresa, los estándares de medición, América del Norte frente a la región y el análisis de la participación de los proveedores. Solicite una llamada de un analista en caso de tener más consultas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.