North America Cancer Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

41.65 Million

USD

79.99 Million

2024

2032

USD

41.65 Million

USD

79.99 Million

2024

2032

| 2025 –2032 | |

| USD 41.65 Million | |

| USD 79.99 Million | |

| % | |

|

Segmentación del mercado de diagnóstico de cáncer en Norteamérica por tipo (pruebas de laboratorio, pruebas genéticas, biomarcadores tumorales, imágenes, endoscopia, biopsia, biopsia líquida, inmunohistoquímica, hibridación in situ, otros), tecnología (basada en instrumentos, basada en plataformas, biomarcadores tumorales), aplicación (cáncer de mama, cáncer colorrectal, cáncer de cuello uterino, cáncer de pulmón, cáncer de próstata, cáncer de piel, cáncer de sangre, cáncer de riñón, cáncer de páncreas, cáncer de ovario, otros), usuario final (institutos de investigación oncológica, laboratorios de diagnóstico, hospitales, otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de diagnóstico del cáncer

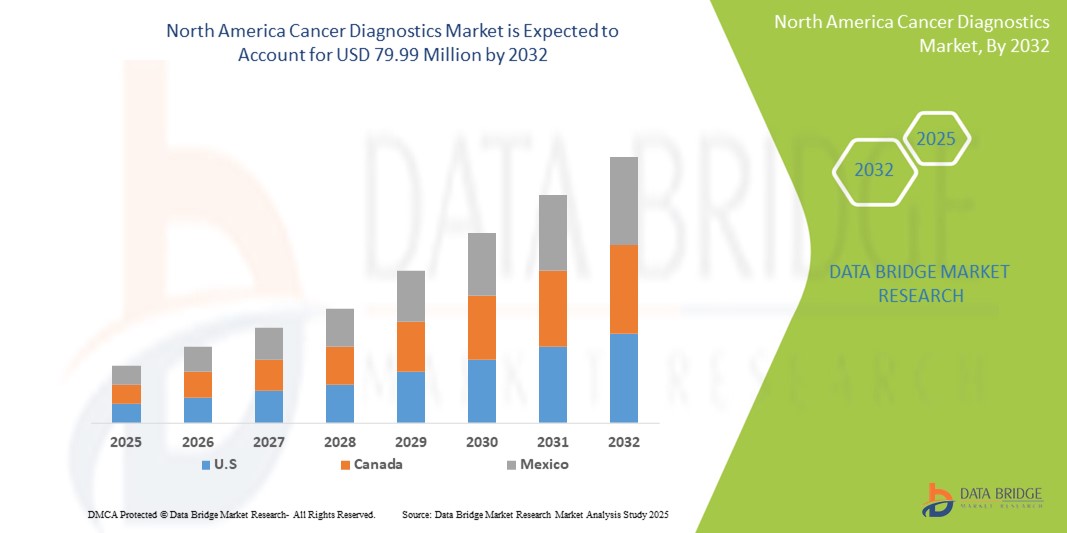

- El tamaño del mercado de diagnóstico de cáncer de América del Norte se valoró en USD 41,65 millones en 2024 y se espera que alcance los USD 79,99 millones para 2032 , con una CAGR del 8,5 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia del cáncer, el aumento de las iniciativas gubernamentales y la financiación para la investigación oncológica, y la creciente demanda de medicina personalizada. El desarrollo de pruebas diagnósticas más sensibles y específicas, sumado a la creciente adopción de procedimientos mínimamente invasivos, está acelerando aún más el crecimiento del mercado. Estos factores convergentes están impulsando significativamente la expansión de la industria.

Análisis del mercado de diagnóstico del cáncer

- El mercado norteamericano de diagnóstico de cáncer está experimentando un crecimiento sustancial, impulsado por la creciente prevalencia del cáncer, la creciente concienciación sobre la detección temprana y los avances tecnológicos en las técnicas de diagnóstico. Este mercado abarca una amplia gama de productos y servicios utilizados para la detección, el diagnóstico y el seguimiento de diversos tipos de cáncer. Se caracteriza por la presencia de numerosos actores clave, la continua innovación de productos y la creciente adopción de soluciones de diagnóstico avanzadas en el ámbito sanitario.

- La creciente demanda de diagnósticos de cáncer está impulsada principalmente por la creciente población geriátrica, la creciente prevalencia de estilos de vida sedentarios y la creciente conciencia de la importancia de la detección temprana del cáncer.

- Estados Unidos domina el mercado de diagnóstico de cáncer en América del Norte con la mayor participación en los ingresos del 83,31 % en 2025, caracterizado por una infraestructura de atención médica bien establecida, un alto gasto en atención médica y la presencia de actores líderes en el mercado.

- Se prevé que Estados Unidos sea el país con mayor crecimiento en el mercado norteamericano de diagnóstico de cáncer durante el período de pronóstico, impulsado por la creciente prevalencia del cáncer, la creciente concienciación sobre la detección temprana del cáncer y una sólida infraestructura sanitaria que respalda tecnologías de diagnóstico avanzadas. El país también se beneficia de una alta tasa de adopción de herramientas de diagnóstico innovadoras, el aumento de la inversión en investigación oncológica y la sólida presencia de actores líderes del mercado que desarrollan y lanzan continuamente nuevas soluciones de diagnóstico molecular y por imagen.

- Se prevé que la imagenología domine el mercado norteamericano de diagnóstico del cáncer, con una cuota de mercado del 21,2 % en 2025, gracias a su naturaleza no invasiva, su alta precisión para detectar la ubicación y el estadio del tumor, y su amplio uso tanto en el cribado como en el seguimiento del progreso del tratamiento. El crecimiento de este segmento se ve impulsado además por avances tecnológicos como los sistemas de imagenología basados en IA, la integración con los historiales clínicos electrónicos (HCE) y la expansión de los programas de cribado del cáncer en toda la región.

Alcance del informe y segmentación del mercado de diagnóstico del cáncer

|

Atributos |

Perspectivas clave del mercado del diagnóstico del cáncer |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del diagnóstico del cáncer

Desarrollo de nuevos biomarcadores para la detección temprana del cáncer

- Creciente adopción de la biopsia líquida: Una tendencia significativa en el mercado norteamericano de diagnóstico del cáncer es la creciente adopción de técnicas de biopsia líquida. Este enfoque mínimamente invasivo implica el análisis de muestras biológicas como sangre, orina o saliva para detectar y monitorear el cáncer.

- Por ejemplo, las biopsias líquidas se utilizan para detectar células tumorales circulantes (CTC), ADN libre de células (ADNcf) y otros biomarcadores que proporcionan información valiosa sobre la presencia, el estadio y el perfil genético del cáncer. Esta técnica ofrece varias ventajas sobre las biopsias de tejido tradicionales, como la capacidad de obtener información en tiempo real sobre la dinámica tumoral, evaluar la respuesta al tratamiento y detectar enfermedad mínima residual.

- El desarrollo de tecnologías avanzadas como la secuenciación de nueva generación (NGS) y la reacción en cadena de la polimerasa (PCR) ha mejorado la sensibilidad y la especificidad de los ensayos de biopsia líquida. Además, la integración de dispositivos microfluídicos y plataformas de automatización está mejorando la eficiencia y el rendimiento de los flujos de trabajo de biopsia líquida.

- El creciente enfoque en la medicina personalizada y la necesidad de procedimientos de diagnóstico menos invasivos impulsan la demanda de soluciones de biopsia líquida. Empresas como Roche Diagnostics y Thermo Fisher Scientific están a la vanguardia del desarrollo y la comercialización de tecnologías innovadoras de biopsia líquida.

- La demanda de biopsia líquida está creciendo rápidamente en diversas aplicaciones oncológicas, incluida la detección temprana del cáncer, el monitoreo del tratamiento y la evaluación de la recurrencia de la enfermedad.

Dinámica del mercado del diagnóstico del cáncer

Conductor

“Crecimiento de la población geriátrica”

- Aumento de la incidencia del cáncer: la creciente incidencia de varios tipos de cáncer en América del Norte es un impulsor importante del crecimiento del mercado de diagnóstico del cáncer.

- Por ejemplo, según la Sociedad Americana del Cáncer, se prevé que el número de nuevos casos de cáncer en EE. UU. aumente significativamente en los próximos años. Este aumento en la prevalencia del cáncer impulsa la demanda de herramientas y técnicas de diagnóstico eficaces para la detección temprana y la planificación del tratamiento.

- El crecimiento de la población geriátrica, los cambios en los estilos de vida y la exposición a factores de riesgo ambientales contribuyen al aumento de la incidencia del cáncer. A medida que la prevalencia del cáncer continúa aumentando, la necesidad de un diagnóstico preciso y oportuno se vuelve aún más crucial, lo que impulsa la demanda de soluciones avanzadas para el diagnóstico del cáncer.

- Además, la creciente conciencia sobre la importancia de la detección temprana del cáncer y la disponibilidad de tecnologías de diagnóstico avanzadas también están impulsando el crecimiento del mercado.

Restricción/Desafío

“ El alto costo de las tecnologías de diagnóstico avanzadas ”

- Alto costo de las tecnologías de diagnóstico avanzadas: El alto costo de las tecnologías avanzadas de diagnóstico del cáncer, como la secuenciación de próxima generación y los diagnósticos moleculares, plantea un desafío importante para el crecimiento del mercado, en particular en centros de atención médica más pequeños y en regiones en desarrollo.

- Por ejemplo, el costo de una sola prueba de secuenciación de nueva generación puede oscilar entre varios cientos y miles de dólares, lo que la hace inasequible para muchos pacientes y profesionales de la salud. Este alto costo puede limitar la adopción de estas tecnologías, especialmente en entornos con recursos limitados.

- Los desafíos de reembolso y la complejidad de los requisitos regulatorios agravan aún más estos problemas. Para abordarlos, será necesario reducir el costo de las pruebas diagnósticas, mejorar las políticas de reembolso y agilizar los procesos regulatorios.

- La complejidad del cáncer y la necesidad de profesionales altamente capacitados para interpretar los resultados del diagnóstico también presentan desafíos.

Alcance del mercado del diagnóstico del cáncer

El mercado está segmentado según tipo, tecnología, aplicación y usuario final.

- Por tipo

Según el tipo, el mercado de diagnóstico del cáncer se segmenta en pruebas de laboratorio, pruebas genéticas, pruebas de biomarcadores tumorales, imágenes, endoscopia, biopsia, biopsia líquida, inmunohistoquímica, hibridación in situ y otros. El segmento de imágenes domina la mayor cuota de mercado de ingresos, con un 21,2 % en 2025, en el mercado de diagnóstico del cáncer en Norteamérica, debido a su papel fundamental en la detección temprana, la estadificación y la planificación del tratamiento. Las modalidades de imagen como la resonancia magnética, la tomografía computarizada, la tomografía por emisión de positrones, la mamografía y la ecografía son herramientas indispensables que se utilizan ampliamente para visualizar tumores, evaluar su propagación y guiar procedimientos de biopsia. La integración de la IA y el aprendizaje automático en las plataformas de imágenes ha mejorado significativamente la precisión de la detección, reducido los falsos positivos y permitido una mayor eficiencia del flujo de trabajo.

Se prevé que el segmento de biopsia líquida experimente la tasa de crecimiento más rápida, del 8,4 %, entre 2025 y 2032, impulsada por los avances en el diagnóstico no invasivo y la medicina personalizada. Estas pruebas permiten la detección temprana y el seguimiento continuo de la progresión del cáncer con mínimas molestias para el paciente. La sólida infraestructura sanitaria de Norteamérica, la inversión en tecnología avanzada y los programas de concienciación promueven la adopción de soluciones integrales para el diagnóstico del cáncer. La creciente prevalencia de diversos tipos de cáncer, junto con las iniciativas gubernamentales para el diagnóstico temprano, impulsa la demanda de todos estos tipos de diagnóstico. La integración de nuevos biomarcadores y plataformas de pruebas multiplex mejora aún más la precisión diagnóstica y la personalización del tratamiento.

- Por tecnología

En términos de tecnología, el mercado del diagnóstico del cáncer se segmenta en pruebas instrumentales, basadas en plataformas y de biomarcadores tumorales. El segmento de tecnologías instrumentales obtuvo la mayor cuota de mercado en 2025, gracias a su papel fundamental en los procedimientos de diagnóstico convencionales y avanzados. Esto incluye sistemas de imagen (RM, TC, PET, ultrasonido), instrumentos automatizados de histopatología y herramientas digitales de patología. Estos instrumentos no solo son cruciales para la localización de la enfermedad y el muestreo de tejido, sino también para el seguimiento de la progresión tumoral, la respuesta al tratamiento y la recurrencia.

Se prevé que el segmento de diagnóstico basado en plataformas registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. Los sistemas de secuenciación de nueva generación (NGS) y reacción en cadena de la polimerasa (PCR) están creciendo rápidamente gracias a su capacidad para analizar perfiles genéticos y moleculares a escala. Las pruebas de biomarcadores tumorales, respaldadas por inteligencia artificial y bioinformática, se están volviendo esenciales en la oncología personalizada, ayudando a los médicos a adaptar las terapias según las características específicas del tumor. La demanda de plataformas integradas que combinen múltiples enfoques de diagnóstico está en aumento, ya que mejoran la velocidad y la precisión del diagnóstico. El enfoque de Norteamérica en la investigación y la innovación garantiza el desarrollo y la adopción continuos de tecnologías de diagnóstico de vanguardia.

- Por aplicación

Con base en la aplicación, el mercado de diagnóstico del cáncer está segmentado en cáncer de mama, cáncer colorrectal, cáncer de cuello uterino, cáncer de pulmón, cáncer de próstata, cáncer de piel, cáncer de sangre, cáncer de riñón, cáncer de páncreas, cáncer de ovario y otros. El segmento de cáncer de mama representó la mayor participación en los ingresos del mercado en 2025, impulsado por su alta incidencia, sólidos programas de detección y concienciación pública. Las mamografías de detección anuales para mujeres de 40 años o más se promueven ampliamente y a menudo están cubiertas por pólizas de seguro en los EE. UU. y Canadá. La adopción de la mamografía 3D (tomosíntesis mamaria digital) ha mejorado significativamente las tasas de detección temprana, particularmente en mujeres con tejido mamario denso. Además, el diagnóstico del cáncer de mama se beneficia de la resonancia magnética, la ecografía y la biopsia con aguja gruesa, que se utilizan con frecuencia para lesiones sospechosas. Las innovaciones en diagnóstico molecular y pruebas genéticas (p. ej., análisis de mutaciones BRCA1/BRCA2) contribuyen aún más a la detección temprana de riesgos y a la planificación personalizada del tratamiento.

Se proyecta que el segmento de cáncer de pulmón y colorrectal experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, con un rápido crecimiento debido a la mayor concienciación, el aumento de la incidencia y las mejores pautas de detección. El diagnóstico temprano y preciso de estos cánceres permite mejores resultados para los pacientes y regímenes de tratamiento personalizados. Además, los métodos de diagnóstico emergentes, como la biopsia líquida y la imagenología avanzada, mejoran la detección en casos difíciles de biopsiar o asintomáticos. La investigación continua sobre biomarcadores específicos del cáncer en estas aplicaciones también está impulsando el crecimiento. A medida que aumenta la concienciación y la atención médica preventiva, se espera que el diagnóstico de todos estos tipos de cáncer se expanda de forma constante en Norteamérica.

- Por el usuario final

En función del usuario final, el mercado del diagnóstico del cáncer se segmenta en institutos de investigación oncológica, laboratorios de diagnóstico, hospitales y otros. El segmento hospitalario representa la mayor cuota de mercado en 2025, debido a su amplia capacidad de diagnóstico, la disponibilidad de equipos avanzados y los programas integrados de atención oncológica. La mayoría de los hospitales de la región operan departamentos de oncología integrados equipados con sistemas de imagenología (RM, TC, PET), laboratorios de patología, servicios de pruebas genéticas y salas de biopsia. Estas instituciones suelen ser pioneras en la adopción de nuevas tecnologías de diagnóstico, como el diagnóstico basado en IA, las herramientas de biopsia líquida y los sistemas digitales de patología.

Se prevé que el segmento de laboratorios de diagnóstico experimente el mayor crecimiento entre 2025 y 2032, con una rápida expansión impulsada por el aumento de la demanda de pruebas moleculares y genéticas y la creciente externalización de diagnósticos complejos. Los institutos de investigación oncológica desempeñan un papel crucial en la innovación de nuevas técnicas de diagnóstico, la validación de biomarcadores y el apoyo a los ensayos clínicos, lo que a su vez impulsa el crecimiento del mercado. El aumento de la colaboración entre estos usuarios finales permite una aplicación clínica más rápida de la investigación. Además, la creciente preferencia de los pacientes por un diagnóstico más rápido y preciso en entornos accesibles impulsa la demanda de laboratorios de diagnóstico y centros especializados, lo que impulsa la expansión general del mercado.

Análisis regional del mercado de diagnóstico del cáncer

- Estados Unidos domina el mercado del diagnóstico del cáncer, con la mayor cuota de ingresos, un 83,31 % en 2024, gracias a la alta prevalencia del cáncer, la avanzada infraestructura sanitaria y la presencia de importantes actores del mercado. El mercado se caracteriza por la adopción temprana de tecnologías de diagnóstico innovadoras, como biopsias líquidas, diagnóstico molecular y técnicas avanzadas de imagen.

- Además, las políticas de reembolso favorables y las importantes inversiones en investigación oncológica contribuyen al crecimiento del mercado. El creciente enfoque en la medicina personalizada y la creciente demanda de procedimientos de diagnóstico mínimamente invasivos impulsan aún más la expansión del mercado.

- La adopción de procedimientos de biopsia guiada por imágenes en entornos ambulatorios y hospitales también está en aumento debido a su mayor precisión y menor traumatismo para el paciente, lo que impulsa el crecimiento general del mercado en los EE. UU.

Perspectivas del mercado de diagnóstico del cáncer en Canadá

Se proyecta que el mercado canadiense de diagnóstico de cáncer se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las iniciativas gubernamentales para la detección temprana del cáncer, la mayor concienciación sobre el cáncer y un sistema de salud consolidado. El mercado se sustenta en el aumento de las inversiones en infraestructura sanitaria y la creciente adopción de tecnologías de diagnóstico avanzadas. Además, el aumento de la población geriátrica y la creciente prevalencia del cáncer contribuyen al crecimiento del mercado en Canadá.

Perspectiva del mercado de diagnóstico de cáncer en México

Se prevé que el mercado mexicano de diagnóstico de cáncer crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento del gasto en atención médica, la mayor concienciación sobre el cáncer y la mejora de la infraestructura sanitaria. El mercado se caracteriza por el aumento de las iniciativas gubernamentales para mejorar el acceso a los servicios de salud y la creciente inversión en el diagnóstico y tratamiento del cáncer. Sin embargo, desafíos como el acceso limitado a tecnologías de diagnóstico avanzadas y la escasez de profesionales cualificados están frenando en cierta medida el crecimiento del mercado.

Cuota de mercado del diagnóstico del cáncer

La industria del diagnóstico del cáncer está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Laboratorios Abbott (EE. UU.)

- Roche Diagnostics (Suiza)

- Thermo Fisher Scientific (EE. UU.)

- Siemens Healthineers (Alemania)

- Corporación Danaher (EE. UU.)

- Becton, Dickinson and Company (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- QIAGEN (Países Bajos)

- bioMérieux (Francia)

Últimos avances en el mercado de diagnóstico del cáncer en América del Norte

- En marzo de 2024, Roche Diagnostics lanzó una nueva prueba de biopsia líquida para la detección temprana del cáncer de pulmón. Esta prueba no invasiva está diseñada para detectar ADN tumoral circulante (ADNct) en muestras de sangre, ofreciendo una alternativa más cómoda y menos invasiva que las biopsias de tejido tradicionales.

- En febrero de 2024, Thermo Fisher Scientific presentó una nueva plataforma de secuenciación de nueva generación (NGS) para la caracterización genómica integral del cáncer. Esta plataforma permite a investigadores y médicos identificar una amplia gama de mutaciones genéticas asociadas al cáncer, lo que facilita estrategias de tratamiento personalizadas.

- En enero de 2024, Abbott Laboratories recibió la aprobación de la FDA para un nuevo ensayo de inmunohistoquímica (IHQ) para el diagnóstico del cáncer de mama. Este ensayo ayuda a identificar biomarcadores específicos que pueden orientar las decisiones de tratamiento y predecir los resultados de las pacientes.

- En diciembre de 2023, Siemens Healthineers lanzó un nuevo sistema de diagnóstico molecular para la detección de enfermedades infecciosas asociadas al cáncer. Este sistema permite la identificación rápida y precisa de patógenos, lo que ayuda a mejorar el manejo de pacientes con cáncer e infecciones.

- En noviembre de 2023, Danaher Corporation anunció una colaboración con un instituto de investigación líder para desarrollar nuevas herramientas basadas en inteligencia artificial (IA) para el diagnóstico del cáncer. Esta colaboración busca mejorar la precisión y la eficiencia de la detección y el diagnóstico del cáncer mediante algoritmos avanzados de IA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.