North America Clinical Trial Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.07 Billion

USD

2.02 Billion

2025

2033

USD

1.07 Billion

USD

2.02 Billion

2025

2033

| 2026 –2033 | |

| USD 1.07 Billion | |

| USD 2.02 Billion | |

| % | |

|

Segmentación del mercado de imágenes para ensayos clínicos en Norteamérica, por producto y servicios (servicios y software), modalidad (tomografía computarizada, resonancia magnética, ecocardiografía, medicina nuclear, tomografía por emisión de positrones, rayos X, ultrasonido, tomografía de coherencia óptica y otros), aplicación (oncología, neurología, endocrinología, cardiología, dermatología, hematología y otros), usuario final (empresas farmacéuticas y biotecnológicas, organizaciones de investigación por contrato, fabricantes de dispositivos médicos, institutos de investigación académicos y gubernamentales y otros), distribuidor (ventas directas y ventas por licitación): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de imágenes para ensayos clínicos en Norteamérica

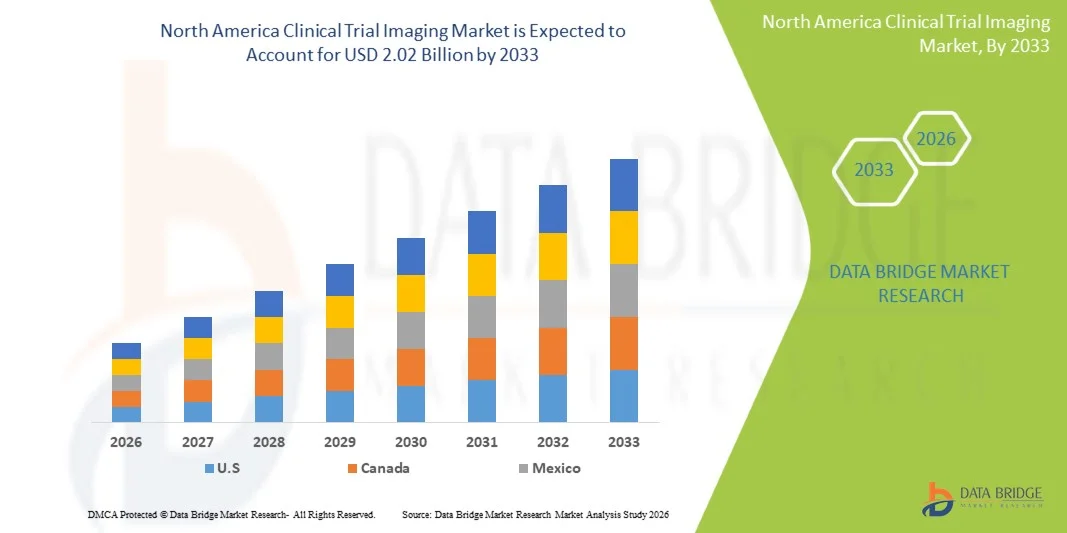

- El mercado de imágenes para ensayos clínicos en Norteamérica alcanzó un valor de 1.070 millones de dólares en 2025 y se prevé que alcance los 2.020 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,3% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente número de ensayos clínicos, la creciente prevalencia de enfermedades crónicas y los continuos avances en tecnologías de imagen como la resonancia magnética, la tomografía computarizada y la tomografía por emisión de positrones, lo que conlleva una mayor dependencia de los parámetros de imagen en el desarrollo de fármacos y la investigación clínica.

- Además, la creciente demanda de datos de imágenes precisos, estandarizados y que cumplan con la normativa, junto con la expansión de las organizaciones de investigación por contrato (CRO) y la adopción del análisis de imágenes basado en IA, está consolidando las imágenes de ensayos clínicos como un componente fundamental en la investigación clínica moderna. Estos factores convergentes están acelerando la adopción de soluciones de imágenes avanzadas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de imágenes para ensayos clínicos en Norteamérica

- Las técnicas de imagen para ensayos clínicos, que implican el uso de modalidades de imagen avanzadas como resonancia magnética, tomografía computarizada, tomografía por emisión de positrones y ecografía para apoyar el diagnóstico, el seguimiento y la evaluación de los resultados en la investigación clínica, se han convertido en un componente esencial del desarrollo de fármacos y los ensayos clínicos modernos debido a su capacidad para proporcionar datos precisos, cuantificables y reproducibles en todas las fases del estudio.

- La creciente demanda de imágenes para ensayos clínicos se debe principalmente al aumento del número de ensayos clínicos, la creciente prevalencia de enfermedades crónicas y complejas como el cáncer y los trastornos neurológicos, y la creciente dependencia de los biomarcadores de imagen para una evaluación precisa de la eficacia terapéutica.

- Estados Unidos dominó el mercado norteamericano de imágenes para ensayos clínicos con la mayor cuota de ingresos, un 85,2 % en 2025, caracterizado por una infraestructura de investigación clínica bien establecida, altas inversiones en I+D y la fuerte presencia de compañías farmacéuticas y organizaciones de investigación por contrato (CRO). El país experimentó un crecimiento sustancial en ensayos basados en imágenes, impulsado por los avances en el análisis de imágenes mediante inteligencia artificial y un sólido respaldo regulatorio para terapias innovadoras.

- Se prevé que Canadá sea el país de más rápido crecimiento en el sector de imágenes para ensayos clínicos en Norteamérica durante el período de pronóstico, debido a la expansión de las actividades de ensayos clínicos, la mejora de la infraestructura sanitaria y el aumento de las inversiones de las compañías farmacéuticas mundiales.

- El segmento de imágenes por resonancia magnética dominó el mercado de imágenes para ensayos clínicos con una cuota de mercado del 35,9 % en 2025, impulsado por su contraste superior de tejidos blandos, su naturaleza no invasiva y su amplia aplicación en estudios clínicos de oncología, neurología y musculoesqueléticos.

Alcance del informe y segmentación del mercado de imágenes para ensayos clínicos en Norteamérica

|

Atributos |

Información clave del mercado de imágenes para ensayos clínicos en Norteamérica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de imágenes para ensayos clínicos en Norteamérica

“Aumento en la adopción de análisis de imágenes basados en IA y plataformas de datos centralizadas”

- Una tendencia significativa y en auge en el mercado de imágenes para ensayos clínicos en Norteamérica es la creciente integración de la inteligencia artificial (IA) y las plataformas avanzadas de análisis de datos con tecnologías de imagen como la resonancia magnética (RM), la tomografía computarizada (TC) y la tomografía por emisión de positrones (PET). Esta convergencia está mejorando significativamente la precisión, la eficiencia y la estandarización de los datos de imagen en los ensayos clínicos.

- Por ejemplo, las organizaciones de investigación por contrato (CRO) están integrando plataformas de imágenes basadas en IA para automatizar el análisis de imágenes y mejorar la coherencia en la evaluación de resultados en ensayos multicéntricos. Del mismo modo, las soluciones de imágenes basadas en la nube permiten el almacenamiento centralizado de datos y la colaboración en tiempo real entre los equipos de investigación.

- La integración de la IA en las imágenes de ensayos clínicos permite funciones como la detección automatizada de lesiones, la cuantificación de la progresión de la enfermedad y el análisis predictivo de la respuesta al tratamiento. Por ejemplo, algunas plataformas de software de imágenes utilizan algoritmos de IA para mejorar la precisión diagnóstica con el tiempo y proporcionar alertas inteligentes sobre anomalías en los datos de imagen. Además, las capacidades de análisis avanzado ofrecen a los investigadores la posibilidad de extraer información más detallada de grandes conjuntos de datos de imágenes.

- La perfecta integración de los sistemas de imagen con las plataformas centralizadas de gestión de ensayos clínicos facilita flujos de trabajo optimizados y una mejor interoperabilidad de los datos. Mediante sistemas unificados, las partes interesadas pueden gestionar los datos de imagen junto con los historiales de los pacientes, los protocolos de los ensayos y la documentación reglamentaria, lo que garantiza una ejecución eficiente de los ensayos.

- Esta tendencia hacia soluciones de imagen más inteligentes, basadas en datos e interconectadas está transformando radicalmente las metodologías de los ensayos clínicos. En consecuencia, empresas como las CRO de imagen y los proveedores de tecnología están desarrollando plataformas de imagen con IA que incluyen funciones como flujos de trabajo automatizados, acceso a datos en tiempo real y un soporte mejorado para el cumplimiento normativo.

- La demanda de soluciones de imágenes para ensayos clínicos que ofrezcan capacidades avanzadas de IA e integración de datos sin fisuras está creciendo rápidamente en los sectores farmacéutico y biotecnológico, a medida que las organizaciones priorizan cada vez más la precisión, la eficiencia y la reducción de los plazos de desarrollo de fármacos.

- El creciente interés en la medicina personalizada y la investigación basada en biomarcadores está fomentando el uso de técnicas de imagen avanzadas para apoyar la estratificación de pacientes y el desarrollo de terapias dirigidas.

Dinámica del mercado de imágenes para ensayos clínicos en Norteamérica

Conductor

“Creciente demanda debido al aumento de los ensayos clínicos y a la necesidad de obtener resultados de imagen precisos”.

- El creciente número de ensayos clínicos en diversas áreas terapéuticas, junto con la creciente necesidad de obtener resultados de imagen precisos y estandarizados, es un factor determinante para la mayor demanda de soluciones de imagen para ensayos clínicos.

- Por ejemplo, en marzo de 2025, varias organizaciones de investigación clínica ampliaron sus capacidades de imagen para apoyar los ensayos de oncología y neurología, centrándose en modalidades de imagen avanzadas y servicios de lectura centralizados. Se espera que estas estrategias de las empresas clave impulsen el crecimiento del mercado de imágenes para ensayos clínicos en el período previsto.

- A medida que las compañías farmacéuticas y biotecnológicas intensifican sus esfuerzos en el desarrollo de fármacos, las imágenes de los ensayos clínicos ofrecen un apoyo fundamental a través de la monitorización precisa de la enfermedad, la evaluación de la eficacia y la valoración de la seguridad, lo que proporciona una gran ventaja sobre los métodos de evaluación tradicionales.

- Además, la creciente complejidad de los ensayos clínicos y la necesidad de datos de imágenes que cumplan con la normativa están convirtiendo las soluciones de imagen en un componente integral de los protocolos de investigación modernos, lo que garantiza la coherencia en los estudios multicéntricos.

- La capacidad de capturar imágenes de alta resolución, realizar análisis cuantitativos y facilitar la colaboración remota entre las partes interesadas son factores clave que impulsan la adopción de la imagenología en ensayos clínicos tanto en entornos de investigación académica como comercial. La tendencia hacia los ensayos clínicos descentralizados e híbridos contribuye aún más al crecimiento del mercado.

- El aumento de las inversiones en I+D farmacéutica y la expansión de las líneas de investigación clínica en oncología, cardiología y neurología están acelerando aún más la demanda de servicios de diagnóstico por imagen en los ensayos clínicos.

- El creciente papel de las organizaciones de investigación por contrato (CRO) en la gestión integral de los ensayos clínicos también está impulsando la adopción de soluciones de imagen externalizadas, lo que garantiza la eficiencia y la escalabilidad en la ejecución de los ensayos.

Restricción/Desafío

“Problemas de estandarización de datos y obstáculos para el cumplimiento normativo”

- Las preocupaciones en torno a la falta de protocolos de imagen estandarizados y la variabilidad en la adquisición de datos entre los diferentes centros de ensayo representan un desafío importante para una mayor adopción en el mercado. Dado que la obtención de imágenes en ensayos clínicos involucra a múltiples partes interesadas y tecnologías, las inconsistencias pueden afectar la fiabilidad de los datos y los resultados del ensayo.

- Por ejemplo, las diferencias en los equipos de imagen, los protocolos y los estándares de interpretación entre regiones han dado lugar a variabilidad en los resultados de las imágenes, lo que dificulta el mantenimiento de la uniformidad en los ensayos multicéntricos.

- Abordar estos desafíos mediante directrices de imagen estandarizadas, medidas avanzadas de control de calidad y protocolos armonizados es crucial para garantizar la coherencia de los datos y el cumplimiento normativo. Las empresas se centran cada vez más en procesos centralizados de lectura y validación para mitigar la variabilidad.

- Además, el coste relativamente elevado de las tecnologías de imagen avanzadas y la infraestructura asociada puede ser una barrera para su adopción por parte de organizaciones de investigación más pequeñas y mercados emergentes, especialmente en entornos sensibles al coste.

- Si bien los avances tecnológicos están reduciendo gradualmente las complejidades operativas, la necesidad de profesionales cualificados, el cumplimiento de estrictos requisitos normativos y la inversión en infraestructura digital aún pueden obstaculizar su adopción generalizada.

- Las preocupaciones sobre la privacidad de los datos y las estrictas regulaciones relacionadas con el manejo de la información del paciente, como el cumplimiento de los marcos de protección de datos sanitarios, añaden complejidad a la gestión y el intercambio de datos de imágenes.

- La limitada disponibilidad de radiólogos y especialistas en diagnóstico por imagen cualificados en determinadas regiones puede restringir aún más la interpretación y el análisis eficientes de conjuntos de datos de imágenes complejos.

- Superar estos desafíos mediante la estandarización tecnológica, la armonización normativa y las estrategias de optimización de costes será vital para un crecimiento sostenido del mercado.

Alcance del mercado de imágenes para ensayos clínicos en Norteamérica

El mercado está segmentado en función del producto y los servicios, la modalidad, la aplicación, el usuario final y el distribuidor.

- Por producto y servicio

En función de los productos y servicios, el mercado norteamericano de imágenes para ensayos clínicos se segmenta en servicios y software. El segmento de servicios dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la creciente externalización de funciones de imagen a organizaciones de investigación por contrato (CRO) y proveedores de servicios de imagen especializados. Servicios como la adquisición de imágenes, la lectura centralizada, la gestión de datos y el control de calidad son fundamentales para garantizar datos de imagen estandarizados y conformes con la normativa en ensayos multicéntricos. Las empresas farmacéuticas y biotecnológicas prefieren la externalización para reducir la complejidad operativa y mejorar la eficiencia en la ejecución de los ensayos. Además, el creciente número de ensayos clínicos globales y la necesidad de protocolos de imagen consistentes refuerzan aún más el predominio de los servicios. La experiencia que ofrecen los proveedores de servicios en el manejo de grandes conjuntos de datos de imagen y los requisitos normativos también contribuye a su sólida posición en el mercado.

Se prevé que el segmento de software experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de análisis de imágenes basados en IA y plataformas en la nube. El software avanzado de imágenes permite el procesamiento automatizado de imágenes, el análisis cuantitativo y el intercambio de datos en tiempo real entre las partes interesadas. El uso cada vez mayor de la inteligencia artificial para la interpretación de imágenes y el análisis predictivo está acelerando aún más la adopción de software. Además, la transición hacia ensayos clínicos descentralizados e híbridos está impulsando la demanda de plataformas de imágenes digitales que admitan el acceso remoto y la colaboración. Los continuos avances en informática de imágenes y la integración con sistemas de gestión de ensayos clínicos también contribuyen al rápido crecimiento de este segmento.

- Por modalidad

Según la modalidad, el mercado se segmenta en tomografía computarizada, resonancia magnética, ecocardiografía, medicina nuclear, tomografía por emisión de positrones, rayos X, ultrasonido, tomografía de coherencia óptica y otras. El segmento de resonancia magnética (RM) dominó el mercado en 2025 con una cuota de mercado del 35,9 %, impulsado por su contraste superior de tejidos blandos y su naturaleza no invasiva. La RM se utiliza ampliamente en ensayos oncológicos, neurológicos y musculoesqueléticos debido a su capacidad para proporcionar imágenes detalladas y de alta resolución. El creciente interés en la medicina de precisión y los estudios basados en biomarcadores respalda aún más la adopción de la RM en ensayos clínicos. Además, la ausencia de radiación ionizante convierte a la RM en la opción preferida para estudios longitudinales y exploraciones repetidas. Los continuos avances tecnológicos, como la RM funcional y las secuencias de imágenes avanzadas, refuerzan aún más su dominio.

Se prevé que el segmento de tomografía por emisión de positrones (PET) experimente el mayor crecimiento durante el período de pronóstico, impulsado por su creciente uso en ensayos clínicos de oncología y neurología. La imagen PET proporciona información funcional y metabólica, lo que permite la detección temprana y la evaluación precisa de la progresión de la enfermedad. La creciente adopción de la PET en combinación con la tomografía computarizada (TC) y la resonancia magnética (RM) para la obtención de imágenes híbridas está potenciando aún más su valor clínico. Además, la creciente demanda de biomarcadores de imagen y terapias dirigidas está impulsando el uso de la PET en el desarrollo de fármacos. Los avances tecnológicos y la mayor disponibilidad de radiotrazadores también contribuyen al rápido crecimiento de este segmento.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en oncología, neurología, endocrinología, cardiología, dermatología, hematología y otras áreas. El segmento de oncología dominó el mercado con la mayor cuota en 2025, impulsado por el elevado volumen de ensayos clínicos relacionados con el cáncer y el papel fundamental de las técnicas de imagen en la detección, estadificación y monitorización del tratamiento de tumores. Las modalidades de imagen como la resonancia magnética (RM), la tomografía computarizada (TC) y la tomografía por emisión de positrones (PET) se utilizan ampliamente para evaluar la respuesta terapéutica y la progresión de la enfermedad en los estudios oncológicos. La creciente carga mundial del cáncer y el aumento de las inversiones en el desarrollo de fármacos oncológicos refuerzan aún más el dominio de este segmento. Además, el creciente uso de biomarcadores de imagen y los enfoques de medicina de precisión están potenciando la importancia de las técnicas de imagen en los ensayos oncológicos. Los continuos avances en las tecnologías de imagen también están mejorando la precisión diagnóstica y los resultados de los ensayos.

Se prevé que el segmento de neurología experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos neurológicos como la enfermedad de Alzheimer y la enfermedad de Parkinson. Las técnicas de imagen desempeñan un papel crucial en la comprensión de la estructura y función cerebral, lo que facilita el diagnóstico precoz y el seguimiento de la progresión de la enfermedad. El creciente interés en el desarrollo de fármacos para el sistema nervioso central (SNC) impulsa la demanda de técnicas de imagen avanzadas. Además, la adopción de imágenes funcionales y herramientas de análisis basadas en inteligencia artificial está mejorando la eficiencia de los ensayos clínicos en neurología. El aumento de la financiación para la investigación y la actividad de ensayos clínicos en neurología contribuyen aún más al rápido crecimiento de este segmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en empresas farmacéuticas y biotecnológicas, organizaciones de investigación por contrato, fabricantes de dispositivos médicos, institutos de investigación académicos y gubernamentales, y otros. El segmento de empresas farmacéuticas y biotecnológicas dominó el mercado en 2025, impulsado por su amplia participación en ensayos clínicos y actividades de desarrollo de fármacos. Estas empresas dependen en gran medida de las tecnologías de imagen para evaluar la eficacia, la seguridad y la progresión de las enfermedades relacionadas con los fármacos. El creciente número de fármacos en desarrollo y el aumento de las inversiones en I+D contribuyen aún más a su posición de liderazgo. Además, la necesidad de datos de imagen que cumplan con la normativa y de protocolos estandarizados impulsa la adopción de servicios de imagen entre estas empresas. Su sólida capacidad financiera y su enfoque en la innovación también impulsan el crecimiento del mercado.

Se prevé que el segmento de organizaciones de investigación por contrato (CRO) experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente tendencia a la subcontratación de operaciones de ensayos clínicos. Las CRO ofrecen servicios de imagenología especializados, que incluyen gestión de datos, lectura centralizada y análisis avanzados, lo que mejora la eficiencia de los ensayos y reduce los costos. La creciente complejidad de los ensayos clínicos y la necesidad de experiencia en imagenología impulsan aún más la demanda de servicios de CRO. Además, las CRO están adoptando cada vez más la IA y las plataformas digitales para mejorar la prestación de servicios. La expansión de los ensayos clínicos globales y las alianzas con compañías farmacéuticas también contribuyen al rápido crecimiento de este segmento.

- Por distribuidor

En función del distribuidor, el mercado se segmenta en ventas directas y ventas por licitación. El segmento de ventas directas dominó el mercado en 2025, impulsado por las sólidas relaciones entre los proveedores de soluciones de imagen y las compañías farmacéuticas o las CRO. Las ventas directas permiten a las empresas ofrecer soluciones de imagen personalizadas y mantener un mayor control sobre la calidad y la entrega del servicio. Además, la interacción directa facilita una mejor comprensión de las necesidades del cliente y los requisitos normativos. La creciente demanda de servicios de imagen integrados y contratos a largo plazo refuerza aún más el dominio de este segmento. Las empresas también se benefician de mayores márgenes de beneficio y una mejor fidelización de clientes a través de los canales de venta directa.

Se prevé que el segmento de licitaciones experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las actividades de adquisición por parte de instituciones gubernamentales y grandes organizaciones de investigación. La contratación mediante licitación garantiza transparencia y rentabilidad, lo que la convierte en el método preferido para ensayos clínicos a gran escala. Además, la expansión de las iniciativas y colaboraciones de investigación financiadas con fondos públicos está impulsando la demanda a través de los canales de licitación. La creciente participación de múltiples proveedores en procesos de licitación competitivos también está impulsando la innovación y la optimización de costos. El aumento de las inversiones en infraestructura sanitaria e instalaciones de investigación contribuye aún más al rápido crecimiento de este segmento.

Análisis regional del mercado de imágenes para ensayos clínicos en Norteamérica

- Estados Unidos dominó el mercado norteamericano de imágenes para ensayos clínicos con la mayor cuota de ingresos, un 85,2 % en 2025, caracterizado por una infraestructura de investigación clínica bien establecida, altas inversiones en I+D y una fuerte presencia de compañías farmacéuticas.

- Las organizaciones del país valoran enormemente la precisión, la estandarización y el cumplimiento normativo que ofrecen las soluciones de imagen para ensayos clínicos, así como su capacidad para integrarse a la perfección con los sistemas de gestión de datos clínicos y los flujos de trabajo de los ensayos.

- Esta adopción generalizada se ve respaldada además por importantes inversiones en I+D, una infraestructura sanitaria bien establecida y un ecosistema de investigación tecnológicamente avanzado, lo que convierte a las imágenes de ensayos clínicos en un componente crítico para el desarrollo de fármacos eficiente y basado en datos tanto en entornos de investigación académica como comercial.

Análisis del mercado de imágenes para ensayos clínicos en EE. UU.

El mercado estadounidense de imágenes para ensayos clínicos acaparó la mayor cuota de ingresos, con un 85,2 % en Norteamérica en 2025, impulsado por la alta concentración de ensayos clínicos y la fuerte presencia de empresas farmacéuticas y biotecnológicas. Las organizaciones priorizan cada vez más la obtención de imágenes precisas y estandarizadas para el desarrollo de fármacos y las aprobaciones regulatorias. La creciente preferencia por externalizar los servicios de imagen a proveedores especializados, junto con la sólida demanda de análisis de imágenes basados en IA y plataformas de datos centralizadas, impulsa aún más el mercado. Además, la creciente integración de modalidades de imagen avanzadas como la resonancia magnética (RM), la tomografía computarizada (TC) y la tomografía por emisión de positrones (PET) con los sistemas de gestión de ensayos clínicos contribuye significativamente a la expansión del mercado.

Análisis del mercado de imágenes para ensayos clínicos en Canadá

Se prevé que el mercado canadiense de imágenes para ensayos clínicos experimente un notable crecimiento anual compuesto durante el período de pronóstico, impulsado principalmente por el creciente número de ensayos clínicos y las iniciativas gubernamentales de apoyo a la investigación en salud. La creciente adopción de tecnologías de imagen avanzadas y la presencia de instituciones de investigación consolidadas fomentan el crecimiento del mercado. Las organizaciones canadienses también hacen hincapié en la alta calidad y la estandarización de los datos de imagen para garantizar el cumplimiento normativo. El país está experimentando un crecimiento constante en los ensayos de oncología y neurología, y las soluciones de imagen se están incorporando ampliamente en las diversas fases de la investigación clínica.

Análisis del mercado mexicano de imágenes para ensayos clínicos

Se prevé que el mercado mexicano de imágenes para ensayos clínicos experimente un crecimiento constante durante el período de pronóstico, impulsado por la expansión del panorama de la investigación clínica y el aumento de las inversiones de las compañías farmacéuticas globales. El país ofrece ventajas en cuanto a costos y una población de pacientes diversa, lo que lo convierte en un destino atractivo para los ensayos clínicos. Además, la mejora de la infraestructura sanitaria y la creciente adopción de soluciones de imágenes digitales están impulsando el crecimiento del mercado. La creciente participación de organizaciones de investigación por contrato y el mayor enfoque en la alineación regulatoria contribuyen aún más a la adopción de imágenes para ensayos clínicos en México.

Cuota de mercado de imágenes para ensayos clínicos en Norteamérica

La industria de imágenes para ensayos clínicos en Norteamérica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ICON plc (Irlanda)

- Parexel International Corporation (EE. UU.)

- Medpace Holdings, Inc. (EE. UU.)

- IXICO plc (Reino Unido)

- Radiant Sage LLC (EE. UU.)

- WorldCare Clinical, LLC (EE. UU.)

- Tecnologías de imágenes cardiovasculares LLC (EE. UU.)

- Resonance Health Ltd (Australia)

- Navitas Ciencias de la Vida (India)

- Criterios de valoración por imagen (EE. UU.)

- Grupo de imágenes farmacéuticas (EE. UU.)

- WCG Clínica (EE. UU.)

- Invicro LLC (EE. UU.)

- Perspectum Diagnostics Ltd (Reino Unido)

- Mint Medical GmbH (Alemania)

- Medidata Solutions, Inc. (EE. UU.)

- Imágenes clínicas Prism (EE. UU.)

- Corporación de Sistemas Biomédicos (EE. UU.)

- VirtualScopics, Inc. (EE. UU.)

- Intrinsic Imaging LLC (EE. UU.)

¿Cuáles son las últimas novedades en el mercado norteamericano de imágenes para ensayos clínicos?

- En septiembre de 2025, Tempus AI anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había aprobado su plataforma de imágenes cardíacas con inteligencia artificial, Tempus Pixel, diseñada para mejorar el análisis de resonancia magnética cardíaca mediante la conversión de datos de imágenes sin procesar en mapas detallados de caracterización de tejidos. Este avance permite una detección más precisa de afecciones como la fibrosis y la inflamación, que a menudo pasan desapercibidas en las técnicas de imagen convencionales.

- En enero de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) publicó un borrador de guía sobre el uso de inteligencia artificial en ensayos clínicos, incluyendo la toma de decisiones basada en imágenes. El marco describe un enfoque estructurado para validar los modelos de IA utilizados en la investigación clínica, haciendo hincapié en la transparencia, la fiabilidad y el cumplimiento normativo. Este avance es significativo para los ensayos de imagen, ya que la IA se utiliza cada vez más para el análisis de imágenes, la evaluación de resultados y el modelado predictivo en el desarrollo de fármacos.

- En septiembre de 2024, GE HealthCare recibió la aprobación de la FDA para su agente de imagen PET Flyrcado, diseñado para mejorar la detección de la enfermedad de las arterias coronarias mediante imágenes de perfusión miocárdica. Este agente de diagnóstico mejora la precisión de las imágenes y la eficiencia del flujo de trabajo, lo que facilita su uso en ensayos clínicos que evalúan terapias cardiovasculares. Su rendimiento mejorado en la obtención de imágenes y su mayor accesibilidad representan un avance clave en la investigación clínica basada en imágenes en Norteamérica.

- En abril de 2023, Proprio, una empresa de tecnología médica con sede en EE. UU., recibió la autorización 510(k) de la FDA para su plataforma de imágenes quirúrgicas Paradigm, que utiliza inteligencia artificial y tecnología de campo de luz para crear visualizaciones 3D en tiempo real durante los procedimientos. Esta innovación mejora la precisión de las imágenes y la toma de decisiones intraoperatorias, lo que permite aplicaciones de imágenes avanzadas en la investigación y los ensayos clínicos. Este desarrollo subraya la creciente integración de las tecnologías de imágenes basadas en IA en el ecosistema de atención médica y ensayos clínicos de EE. UU.

- En octubre de 2021, Medidata, una empresa de Dassault Systèmes, anunció que su plataforma Rave Imaging había alcanzado un hito importante al dar soporte a más de 1000 estudios de imagenología clínica a nivel mundial. Esta plataforma basada en la nube procesa más de 100 millones de imágenes anualmente y proporciona visibilidad en tiempo real de los flujos de trabajo de imagenología en los ensayos clínicos. Este avance pone de manifiesto la creciente dependencia de las plataformas de imagenología centralizadas para mejorar la eficiencia, la coherencia de los datos y la toma de decisiones en los ensayos clínicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.