North America Construction Adhesive Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.92 Billion

USD

6.06 Billion

2025

2033

USD

3.92 Billion

USD

6.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 6.06 Billion | |

| % | |

|

Segmentación del mercado de adhesivos para la construcción en Norteamérica, por tipo de resina (acrílica, PVA, PU, epoxi y otras), tecnología (base agua, reactiva, base solvente y otras), capacidad de carga (estructural y no estructural), sector de uso final (residencial, no residencial e infraestructura), aplicación (laminación de encimeras y paneles de yeso, pisos, techos, viviendas prefabricadas, paneles, concreto y cemento para juntas): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de adhesivos para la construcción en Norteamérica

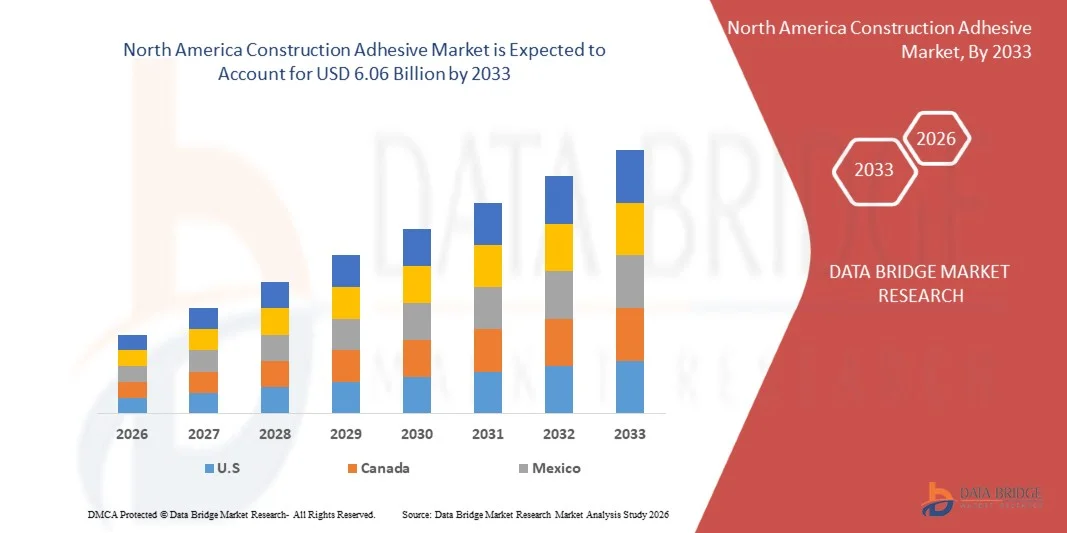

- El tamaño del mercado de adhesivos para la construcción en Norteamérica se valoró en 3.920 millones de dólares en 2025 y se espera que alcance los 6.060 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones de unión duraderas y de alto rendimiento en proyectos de construcción residenciales, comerciales e industriales.

- La creciente adopción de adhesivos ecológicos y libres de disolventes está contribuyendo a prácticas de construcción sostenibles e impulsando la expansión del mercado.

Análisis del mercado de adhesivos para la construcción en Norteamérica

- El mercado está experimentando un mayor enfoque en la innovación, con fabricantes que desarrollan adhesivos que ofrecen mayor fuerza de unión, resistencia al agua y versatilidad en múltiples superficies.

- La creciente concienciación sobre la seguridad en la construcción y la durabilidad a largo plazo de los edificios está llevando a contratistas y propietarios a preferir soluciones adhesivas de alta calidad.

- Estados Unidos dominó el mercado de adhesivos para la construcción con la mayor cuota de ingresos, un 36,7 % en 2025, impulsado por la gran cantidad de proyectos de construcción residenciales y comerciales y la creciente concienciación sobre las soluciones de unión de alto rendimiento.

- Se prevé que Canadá experimente la mayor tasa de crecimiento anual compuesto (TCAC) en el mercado norteamericano de adhesivos para la construcción debido a la rápida urbanización, el creciente desarrollo de infraestructuras, el aumento de las actividades de renovación y la mayor preferencia por soluciones adhesivas modernas y de alto rendimiento.

- El segmento de poliuretano (PU) representó la mayor cuota de mercado en 2025, impulsado por su excelente fuerza de adhesión, versatilidad en múltiples sustratos y resistencia a la humedad y a los productos químicos. Los adhesivos de PU se utilizan ampliamente tanto en proyectos de construcción residenciales como comerciales, ofreciendo durabilidad a largo plazo e integridad estructural. Además, su capacidad para unir madera, metal, hormigón y materiales compuestos los convierte en la opción preferida para proyectos de gran envergadura. La creciente demanda de formulaciones de PU ecológicas está impulsando aún más su adopción en prácticas de construcción sostenibles.

Alcance del informe y segmentación del mercado de adhesivos para la construcción en Norteamérica

|

Atributos |

Información clave del mercado de adhesivos para la construcción en Norteamérica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

• HB Fuller Company (EE. UU.) |

|

Oportunidades de mercado |

• Aumento de la demanda de adhesivos ecológicos y sostenibles |

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de adhesivos para la construcción en Norteamérica

“Aumenta la demanda de adhesivos de alto rendimiento y respetuosos con el medio ambiente”

• El creciente interés por soluciones de unión duraderas, versátiles y respetuosas con el medio ambiente está transformando significativamente el mercado de adhesivos para la construcción, ya que contratistas y propietarios prefieren cada vez más productos que ofrezcan una fuerte adhesión, resistencia química y bajo impacto ambiental. Los adhesivos de alto rendimiento están ganando terreno gracias a su capacidad para unir múltiples superficies de manera eficiente, reduciendo la necesidad de fijaciones mecánicas y fomentando su adopción en proyectos de construcción residenciales, comerciales e industriales.

• La creciente concienciación sobre la sostenibilidad, la seguridad en la construcción y la integridad estructural a largo plazo ha acelerado la demanda de adhesivos de construcción avanzados. Arquitectos, constructores y empresas constructoras buscan activamente adhesivos que cumplan con los estándares de construcción ecológica y reduzcan las emisiones de COV, lo que impulsa a los fabricantes a innovar con formulaciones que equilibren la resistencia, la seguridad y el cumplimiento ambiental.

• Las tendencias en rendimiento y sostenibilidad están influyendo en las decisiones de compra, y los fabricantes hacen hincapié en el abastecimiento transparente de materias primas, los procesos de producción ecológicos y las etiquetas de certificación. Estos factores ayudan a las marcas a diferenciar sus productos en un mercado competitivo, generar confianza entre los contratistas y fomentar la adopción de adhesivos certificados según las normas LEED y otros estándares ambientales.

• Por ejemplo, en 2024, Henkel y Sika ampliaron sus carteras de productos con el lanzamiento de adhesivos ecológicos de alta resistencia, aptos para hormigón, madera y materiales compuestos. Estos productos se introdujeron en respuesta a la creciente demanda de soluciones de construcción sostenibles y versátiles, con distribución a través de canales minoristas, mayoristas y en línea. La estrategia de marketing destacó la durabilidad, la seguridad y los beneficios ecológicos, fortaleciendo el posicionamiento de la marca y la fidelización de los clientes.

Si bien la demanda de adhesivos avanzados para la construcción está creciendo, la expansión sostenida del mercado depende de la investigación y el desarrollo continuos, una producción rentable y el mantenimiento de estándares de rendimiento comparables a los métodos de unión tradicionales. Los fabricantes también se están centrando en mejorar la escalabilidad, la fiabilidad de la cadena de suministro y el desarrollo de soluciones innovadoras que equilibren el coste, la calidad y la sostenibilidad ambiental para una mayor adopción.

Dinámica del mercado de adhesivos para la construcción en Norteamérica

Conductor

“Creciente preferencia por adhesivos de alto rendimiento y respetuosos con el medio ambiente”

La creciente demanda de adhesivos versátiles, duraderos y respetuosos con el medio ambiente impulsa significativamente el mercado de adhesivos para la construcción. Los fabricantes están reemplazando cada vez más los materiales de unión tradicionales con adhesivos avanzados para mejorar el rendimiento estructural, cumplir con las normas de construcción sostenible y satisfacer las expectativas de contratistas y consumidores. Esta tendencia también impulsa la investigación en formulaciones de adhesivos multisuperficie y sin disolventes.

• La creciente aplicación de los adhesivos en la construcción residencial, comercial e industrial está impulsando el crecimiento del mercado. Estos adhesivos ayudan a mejorar la resistencia de la unión, reducir el tiempo de instalación y aumentar la seguridad estructural, lo que permite a contratistas y promotores cumplir con los plazos de entrega y los requisitos de calidad de los proyectos. La creciente urbanización y el desarrollo de infraestructuras refuerzan aún más esta tendencia.

• Los fabricantes están promoviendo activamente soluciones basadas en adhesivos mediante la innovación de productos, campañas de marketing y certificaciones del sector. Estos esfuerzos se ven respaldados por una mayor concienciación sobre las prácticas de construcción sostenibles, los requisitos de durabilidad y las normas de seguridad, lo que fomenta la colaboración entre proveedores y empresas constructoras para mejorar el rendimiento de los productos y reducir el impacto ambiental.

• Por ejemplo, en 2023, 3M y Bostik informaron de una mayor incorporación de adhesivos ecológicos de alto rendimiento en proyectos de construcción y renovación. Esta expansión se debió a una mayor demanda por parte de los contratistas de productos que combinaran una fuerte adhesión, bajas emisiones de COV y aplicabilidad en múltiples superficies, lo que impulsó el uso repetido y la diferenciación del producto. Las campañas de marketing hicieron hincapié en la durabilidad, la sostenibilidad y la facilidad de uso para fortalecer la confianza y la adopción.

Aunque la creciente demanda de adhesivos ecológicos y de alto rendimiento impulsa el crecimiento, su mayor adopción depende de la optimización de costes, la disponibilidad de materias primas y los procesos de producción escalables. La inversión en eficiencia de la cadena de suministro, abastecimiento sostenible y tecnología de formulación avanzada será fundamental para satisfacer la demanda global y mantener la ventaja competitiva.

Restricción/Desafío

“Mayor coste y menor conocimiento del producto en comparación con los adhesivos tradicionales”

• El coste relativamente más elevado de los adhesivos de construcción avanzados en comparación con los sujetadores mecánicos convencionales y las alternativas sintéticas sigue siendo un desafío clave, lo que limita su adopción entre contratistas y constructores sensibles al precio. Los elevados costes de las materias primas y los complejos métodos de producción contribuyen a un precio más alto. La disponibilidad fluctuante de ingredientes con certificación ecológica también puede afectar a la estabilidad de los costes y a la penetración en el mercado.

• El conocimiento por parte de contratistas y usuarios finales sigue siendo desigual, especialmente en los mercados en desarrollo donde la demanda de adhesivos sostenibles o de alto rendimiento aún está en desarrollo. La comprensión limitada de los beneficios funcionales restringe la adopción en ciertos segmentos de la construcción y conduce a una adopción más lenta en las economías emergentes donde las iniciativas educativas son mínimas.

• Los desafíos de la cadena de suministro y la distribución también impactan el crecimiento del mercado, ya que los adhesivos ecológicos y de alto rendimiento requieren materias primas certificadas, manipulación especializada y cumplimiento de estándares de calidad. Las complejidades logísticas y la menor vida útil de algunos adhesivos avanzados aumentan los costos operativos, lo que impulsa la inversión en almacenamiento, transporte y manipulación adecuada para mantener la integridad del producto.

• Por ejemplo, en 2024, los distribuidores en varias regiones informaron una menor adopción de adhesivos de construcción premium debido a los precios más altos y al conocimiento limitado de sus ventajas de rendimiento sobre los productos convencionales. Otras barreras, como los requisitos de certificación, las necesidades de almacenamiento y las complejidades de manipulación, también afectaron la disponibilidad del producto y las ventas generales.

• Superar estos desafíos requerirá una producción rentable, redes de distribución ampliadas e iniciativas educativas específicas para contratistas, constructores y usuarios finales. La colaboración con empresas constructoras, organismos reguladores y proveedores puede ayudar a liberar el potencial de crecimiento a largo plazo del mercado mundial de adhesivos para la construcción. El desarrollo de formulaciones competitivas en costos, manteniendo la durabilidad y la sostenibilidad, será esencial para su adopción generalizada.

Alcance del mercado de adhesivos para la construcción en Norteamérica

El mercado se segmenta en función del tipo de resina, la tecnología, la capacidad de carga, el sector de uso final y la aplicación.

• Por tipo de resina

Según el tipo de resina, el mercado norteamericano de adhesivos para la construcción se segmenta en acrílico, PVA, PU, epoxi y otros. El segmento de PU (poliuretano) representó la mayor cuota de mercado en 2025, gracias a su excelente poder adhesivo, versatilidad en múltiples sustratos y resistencia a la humedad y a los productos químicos. Los adhesivos de PU se utilizan ampliamente en proyectos de construcción residenciales y comerciales, ofreciendo durabilidad a largo plazo e integridad estructural. Además, su capacidad para unir madera, metal, hormigón y materiales compuestos los convierte en la opción preferida para proyectos de gran envergadura. La creciente demanda de formulaciones de PU ecológicas está impulsando aún más su adopción en prácticas de construcción sostenibles.

Se prevé que el segmento de acrílicos experimente el mayor crecimiento entre 2026 y 2033, impulsado por su rápido curado, alta adherencia en superficies no porosas y rentabilidad. Los adhesivos acrílicos son cada vez más populares para aplicaciones interiores y exteriores, especialmente en reformas y proyectos de bricolaje, debido a su facilidad de uso y rendimiento fiable. Los fabricantes también se centran en adhesivos acrílicos con bajo contenido de COV (compuestos orgánicos volátiles) para cumplir con la normativa medioambiental, lo que fomenta su adopción tanto en proyectos comerciales como residenciales. Se espera que la creciente concienciación de los consumidores sobre los materiales de construcción ecológicos impulse aún más este crecimiento.

• Mediante la tecnología

En función de la tecnología, el mercado se segmenta en adhesivos a base de agua, reactivos, a base de solventes y otros. El segmento de adhesivos a base de agua representó la mayor cuota de ingresos en 2025, debido a su bajo contenido de COV, sus características ecológicas y el cumplimiento de las estrictas normativas ambientales. Los adhesivos a base de agua son los preferidos en la construcción residencial y comercial por su seguridad y mínimo impacto ambiental. Su uso se está extendiendo en suelos, revestimientos y montaje de muebles, ya que proporcionan una fuerte adhesión sin emisiones nocivas. Se prevé que la tendencia actual hacia la construcción sostenible y los edificios ecológicos impulse la demanda continua de adhesivos a base de agua.

Se prevé que los adhesivos reactivos experimenten el mayor crecimiento entre 2026 y 2033 debido a su alta resistencia de unión, curado rápido e idoneidad para aplicaciones estructurales. Estos adhesivos se utilizan cada vez más en proyectos de construcción industrial y de alto rendimiento. Su capacidad de curado en condiciones de humedad o calor, junto con una resistencia química superior, los hace ideales para la unión estructural de hormigón, metal y materiales compuestos. Se espera que el crecimiento de los proyectos de desarrollo de infraestructuras y la construcción industrial impulsen la continua adopción de tecnologías de adhesivos reactivos.

• Por capacidad de carga

En función de su capacidad de carga, el mercado se segmenta en adhesivos estructurales y no estructurales. Los adhesivos estructurales dominaron el mercado en 2025, impulsados por la creciente demanda de soluciones de unión resistentes y con alta capacidad de carga en proyectos de construcción comerciales, de infraestructura y residenciales. Su capacidad para reemplazar fijaciones mecánicas y proporcionar una adhesión duradera fomenta su adopción generalizada. Los adhesivos estructurales se utilizan comúnmente en vigas, paneles y aplicaciones de pisos de alta resistencia, garantizando seguridad y durabilidad. El aumento de las inversiones en edificios de gran altura y proyectos de infraestructura a gran escala impulsa aún más la demanda de estos adhesivos.

Se prevé que los adhesivos no estructurales crezcan a un ritmo acelerado entre 2026 y 2033, impulsados por el auge de los proyectos de bricolaje, las aplicaciones en la construcción ligera y la demanda de soluciones de acabado interior que no requieren una alta resistencia a la carga. Estos adhesivos se utilizan ampliamente en paneles de pared, ebanistería, molduras decorativas y bases para suelos. Su facilidad de aplicación y su capacidad para unir diversos materiales los convierten en una opción popular entre propietarios y pequeños contratistas. Se espera que las campañas de marketing que destacan la comodidad, la aplicación limpia y las formulaciones no tóxicas fomenten el crecimiento de este segmento.

• Por sector de uso final

Según el sector de uso final, el mercado se segmenta en Residencial, No Residencial e Infraestructura. El segmento Residencial representó la mayor cuota de ingresos en 2025, impulsado por la rápida urbanización, las tendencias de renovación de viviendas y la creciente adopción de materiales de construcción modernos. Los propietarios y contratistas recurren cada vez más a los adhesivos para suelos, armarios, instalación de paneles y acabados de paredes. El auge de los proyectos de bricolaje y las soluciones de vivienda modular ha impulsado aún más la demanda de adhesivos fáciles de usar. La creciente concienciación sobre la calidad del aire interior y las emisiones de COV también está impulsando la adopción de adhesivos residenciales ecológicos.

Se prevé que el segmento de infraestructura experimente el mayor crecimiento entre 2026 y 2033, impulsado por proyectos de infraestructura a gran escala, la construcción de puentes y carreteras, y las inversiones gubernamentales en iniciativas de ciudades inteligentes que requieren soluciones adhesivas duraderas y de alto rendimiento. Los adhesivos estructurales para la unión de hormigón, metal y materiales compuestos son fundamentales para el desarrollo de infraestructuras seguras y de larga duración. Se anticipa que la creciente urbanización, los proyectos de transporte público y las instalaciones de energías renovables impulsarán la adopción continua de estos adhesivos en este sector. Los fabricantes también están desarrollando adhesivos especializados para condiciones climáticas extremas y aplicaciones de carga pesada, con el fin de satisfacer las necesidades de infraestructura.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en laminado de encimeras y paneles de yeso, pisos, techos, viviendas prefabricadas, paneles, concreto y cemento para juntas. El segmento de pisos representó la mayor cuota de mercado en 2025, debido a la creciente demanda de instalación rápida y duradera de pisos de madera, laminados y de ingeniería. Los adhesivos para pisos ofrecen una fuerte adherencia, flexibilidad y resistencia a la humedad, lo que los convierte en la opción preferida de contratistas y propietarios. El aumento de la construcción y remodelación de viviendas urbanas impulsa aún más este crecimiento. Los avances tecnológicos, como los adhesivos para pisos de secado rápido y bajo olor, también contribuyen a su adopción.

Se prevé que el segmento del hormigón experimente el mayor crecimiento entre 2026 y 2033, impulsado por su amplio uso en proyectos industriales y de infraestructura. Los adhesivos para hormigón mejoran la resistencia de la unión, la resistencia al agrietamiento y la durabilidad, lo que contribuye a la integridad estructural a largo plazo. Se utilizan ampliamente en tableros de puentes, estructuras prefabricadas y aplicaciones de reparación. Se espera que las iniciativas gubernamentales para modernizar la infraestructura, junto con el aumento de las inversiones en la construcción comercial e industrial, impulsen su adopción. Los fabricantes están desarrollando adhesivos especializados para hormigón con una unión superior para ambientes húmedos o fríos con el fin de ampliar su penetración en el mercado.

Análisis regional del mercado de adhesivos para la construcción en Norteamérica

• Estados Unidos dominó el mercado de adhesivos para la construcción con la mayor cuota de ingresos, un 36,7 % en 2025, impulsado por la gran cantidad de proyectos de construcción residenciales y comerciales y la creciente concienciación sobre las soluciones de unión de alto rendimiento.

• Los contratistas y los consumidores valoran mucho los adhesivos por su versatilidad, resistencia duradera y capacidad para unir múltiples superficies como madera, hormigón y metal.

• Esta adopción generalizada se ve respaldada además por el elevado gasto en construcción, los avances tecnológicos en las formulaciones de adhesivos y el creciente énfasis en los materiales de construcción sostenibles y con bajo contenido de COV, lo que posiciona a los adhesivos como un componente clave en los proyectos de construcción modernos.

Análisis del mercado canadiense de adhesivos para la construcción

Se prevé que el mercado canadiense de adhesivos para la construcción registre el mayor crecimiento entre 2026 y 2033, impulsado por la rápida urbanización, el desarrollo de infraestructuras y el aumento de las actividades de renovación. Los constructores están adoptando cada vez más adhesivos que ofrecen fiabilidad estructural, resistencia a la humedad y formulaciones ecológicas. El aumento de las inversiones en proyectos residenciales y comerciales, junto con la creciente preferencia por los métodos de construcción modulares y prefabricados, impulsa aún más la expansión del mercado. Además, el creciente interés en los materiales de construcción sostenibles y las prácticas de construcción ecológicas está fomentando la adopción de soluciones adhesivas avanzadas.

Cuota de mercado de adhesivos para la construcción en Norteamérica

La industria de adhesivos para la construcción en Norteamérica está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• HB Fuller Company (EE. UU.)

• 3M Company (EE. UU.)

• Dow Inc. (EE. UU.)

• Huntsman Corporation (EE. UU.)

• RPM International Inc. (EE. UU. ) •

Gorilla Glue Company (EE. UU.)

• Franklin International (EE. UU.)

• DAP Global Inc. (EE. UU.)

• Euclid Chemical Co. (EE. UU.)

• CTS Cement Manufacturing Corporation (EE. UU. ) •

Avery Dennison Corporation (EE. UU.)

• Parker Hannifin Corp (EE. UU.)

• Illinois Tool Works Inc. (EE. UU.)

• SCIGRIP (Weld-On Canada) (Canadá)

• Pittsburgh Paints Company (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.