North America Container Security Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.59 Billion

USD

10.16 Billion

2025

2033

USD

1.59 Billion

USD

10.16 Billion

2025

2033

| 2026 –2033 | |

| USD 1.59 Billion | |

| USD 10.16 Billion | |

| % | |

|

Administración de Seguridad de Contenedores de América del Norte, por actividad (manejo de vulnerabilidades, protección de tiempos de ejecución, gestión de cumplimiento, gestión de secretos, integración continua y control de acceso continuo), componente ( plataforma y servicios de seguridad de contenedores), tipo de despliegue (clase e instalaciones), tamaño de organización (empresas altas y pequeñas y medianas empresas), verticales (servicios financieros y seguros

North America Container SecurityPanorama general del mercado

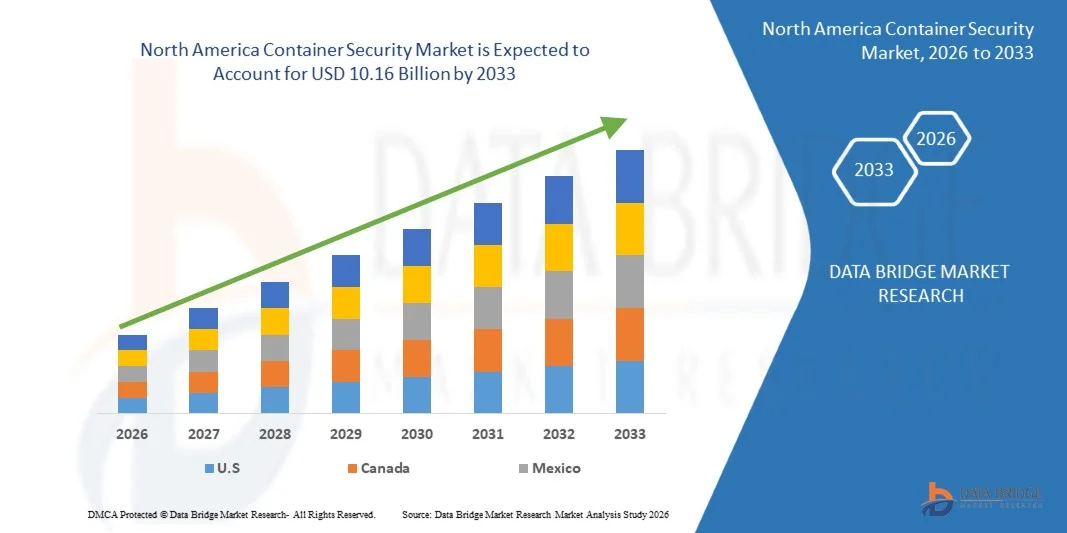

El mercado de seguridad de contenedores de América del Norte fue valoradoUSD 1.59 billion in 2025y se prevé que alcanceUSD 10.16 billion by 2033, creciendo en unCAGR of 26.10% from 2026 to 2033El mercado de la Seguridad de los Contenedores de América del Norte está experimentando un crecimiento constante debido a la creciente preocupación por la seguridad de los cargamentos marítimos e intermodales, el aumento de los volúmenes comerciales mundiales y la creciente necesidad de prevenir el robo de carga, el contrabando y las amenazas relacionadas con el terrorismo en los puertos y las redes logísticas. La expansión de las rutas de transporte internacionales y el aumento del tráfico de mercancías containerizzate a través de los principales puertos estadounidenses y canadienses están fortaleciendo aún más la demanda de soluciones avanzadas de seguridad de contenedores.

La aplicación cada vez mayor de normas gubernamentales estrictas, como la Asociación de Aduanas y Comercio de los Estados Unidos contra el Terrorismo (C-TPAT) y el Código Internacional de Seguridad de los buques y las instalaciones portuarias (ISPS) son las autoridades portuarias, las empresas navieras y los proveedores de logística que adopten tecnologías de seguridad avanzadas. Estos incluyen sellos electrónicos de contenedores, sistemas de seguimiento basados en GPS, monitoreo basado en RFID y soluciones inteligentes de inspección de contenedores que permiten la visibilidad en tiempo real y detección de amenazas en cadenas de suministro. Además, las crecientes inversiones en la modernización portuaria, la infraestructura logística inteligente y los sistemas de vigilancia habilitados para la IA están acelerando la adopción de soluciones de seguridad de contenedores de próxima generación. El aumento de las preocupaciones en torno a las amenazas de ciberseguridad contra sistemas logísticos conectados, junto con el creciente hincapié en la resiliencia de la cadena de suministro y la gestión de riesgos, están apoyando aún más la expansión sostenida del mercado en toda América del Norte.

Principales tendencias del mercado "

- S. dominó el mercado de Seguridad de Contenedores de América del Norte con la mayor cuota de ingresos del 79,46% en 2025, impulsado por una fuerte presencia de proveedores de nubes hiperescalas, un avanzado ecosistema de ciberseguridad, la adopción generalizada de aplicaciones containerizzati y el alto despliegue de infraestructura basada en Kubernetes en los sectores BFSI, IT y gobierno. Aumentar el enfoque en la seguridad de la cadena de suministro, la arquitectura de confianza cero y el monitoreo de amenazas en tiempo real fortalece aún más la posición de liderazgo estadounidense en el mercado regional.

- El segmento de Grandes Empresas dominaba el mercado con una cuota de ingresos del 71,26% en 2025, impulsada por una amplia adopción en la nube, iniciativas de transformación digital a gran escala y complejos entornos de contenedores multicloud.

- Se espera que el Canadá sea el país de mayor crecimiento en una CAGR de 12,7% de 2026 a 2033, alimentado por el aumento de la adopción en la nube, la rápida transformación digital en todas las empresas, el aumento de las inversiones en infraestructura de ciberseguridad y el aumento de la aplicación de las prácticas DevSecOps en los sectores público y privado.

- Secrets Management es el segmento de características de mayor crecimiento, proyectado para registrar un CAGR de 12,4%, impulsado por crecientes preocupaciones sobre fugas credenciales, riesgos de seguridad de API, y la creciente adopción de soluciones de gestión clave automatizadas a través de tuberías CI/CD y entornos nativos de la nube.

- El segmento de implementación de Cloud dominaba el mercado con una cuota de ingresos del 61,92% en 2025, apoyada por un fuerte cambio de empresa hacia arquitecturas nativas de la nube, el creciente uso de servicios gestionados de Kubernetes y la demanda de plataformas de seguridad de contenedores escalables y centralizadas.

- El segmento de Grandes Empresas representó la mayor parte del 74,28% en 2025, debido a los altos presupuestos de ciberseguridad, la infraestructura cloud a gran escala y la adopción temprana de aplicaciones containerizzate en todo IT, BFSI, telecom y organizaciones gubernamentales.

- El segmento de Telecomunicaciones de TI dominaba el mercado con una participación del 28,73% en 2025, impulsada por el uso amplio de cargas de trabajo containerizzate, arquitecturas basadas en microservicios, y la creciente necesidad de soluciones avanzadas de ciberseguridad para proteger entornos cloud distribuidos.

Tamaño del mercado

- Valor de mercado de América del Norte (2025): USD 1.59 Billion

- Valor de mercado esperado (2033): USD 10.16 millones

- CAGR prefabricado (2026–2033): 26,10%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Informe de alcance y América del NorteSegmentación del mercado de seguridad de contenedores

|

Atributos |

Clave de seguridad de contenedoresMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Palo Alto Networks (U.S.) |

|

Oportunidades de mercado |

· Ampliación de la seguridad de contenedores impulsados por AI y plataformas automatizadas de detección de amenazas · Aumento de la adopción de DevSecOps y de las prácticas de seguridad de la izquierda · Crecimiento de despliegues de contenedores multicloud e híbrido-cloud |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

North America Container Security Market Trends

Tendencia: Crecimiento de la seguridad nativa en la nube y adopción de DevSecOps

Las empresas de toda América del Norte están adoptando cada vez más aplicaciones en contenedores y arquitecturas basadas en Kubernetes, lo que impulsa una fuerte demanda de soluciones de seguridad de contenedores. Las organizaciones están cambiando hacia los modelos DevSecOps donde la seguridad se incrusta directamente en los oleoductos CI/CD, lo que permite el escaneo continuo, la detección de vulnerabilidad y la aplicación de políticas. La integración de la inteligencia de amenazas en tiempo real y los flujos de trabajo de seguridad automatizados está ayudando a las empresas a asegurar aplicaciones basadas en microservicios a escala. Los grandes despliegues nublados en los sectores de BFSI, IT y comercio electrónico están acelerando la adopción de soluciones de protección de tiempos de ejecución y gestión de secretos para reducir los riesgos de incumplimiento y mejorar el cumplimiento.

North America Container Security Market Dynamics

Key Market Driver: Rapid Expansion of Multi-Cloud and Kubernetes Environments

El rápido crecimiento de las estrategias multicloud y la adopción de Kubernetes es uno de los principales impulsores del mercado de Seguridad de Contenedores de América del Norte. Según estimaciones de la industria, más del 80% de las empresas de la región utilizan ahora aplicaciones containerizzate en entornos de producción, aumentando significativamente la superficie de ataque para amenazas cibernéticas. Organizaciones como instituciones financieras, proveedores de atención médica y empresas tecnológicas están implementando plataformas de seguridad de contenedores para monitorear cargas de trabajo en entornos AWS, Microsoft Azure y Google Cloud. La frecuencia cada vez mayor de ciberataques dirigidos a aplicaciones nativas de la nube está impulsando a las empresas a invertir en protección de tiempo de ejecución, gestión de la vulnerabilidad y herramientas de cumplimiento automatizadas para garantizar la seguridad continua y la resiliencia operacional.

Restricción clave / desafío: Complejidad de Valores Distribuidos Cloud-Native Architectures

Un reto clave en el mercado de Seguridad de Contenedores de América del Norte es la complejidad de asegurar entornos de contenedores altamente distribuidos y dinámicos. Las empresas suelen operar infraestructuras híbridas y multicloud combinadas con sistemas heredados, lo que dificulta la integración de las herramientas de seguridad. Además, el rápido ritmo del despliegue de contenedores conduce a la deriva de la configuración, las configuraciones erróneas y la mayor exposición a vulnerabilidades. La escasez de profesionales cualificados de seguridad cibernética complica aún más la aplicación efectiva de los marcos de seguridad de contenedores. Los elevados costos operacionales, los requisitos de supervisión continuos y las normas de cumplimiento regulatorio en evolución, como NIST y HIPAA, añaden niveles adicionales de complejidad para las organizaciones que adoptan soluciones de seguridad de contenedores.

Key Market Opportunity: AI-Driven Automated Container Security and Zero-Trust Architectures

La integración de la inteligencia artificial y el aprendizaje automático en plataformas de seguridad de contenedores presenta una importante oportunidad de mercado en América del Norte. Los sistemas habilitados para IA pueden detectar automáticamente anomalías, predecir vulnerabilidades potenciales y responder a amenazas en tiempo real sin intervención manual. La creciente adopción de marcos de seguridad de confianza cero también está acelerando la demanda de mecanismos de control de acceso basados en la identidad y de verificación continua en entornos containerizzatos. El aumento de la inversión en startups e innovaciones de seguridad en la nube, especialmente en los Estados Unidos, está impulsando el desarrollo de plataformas de seguridad de contenedores de próxima generación. Además, se espera que la expansión de las redes de computación de bordes y 5G cree nuevas oportunidades para la distribución de soluciones de seguridad de contenedores en las empresas y sectores de infraestructuras críticas.

North America Container Security Market Scope

El mercado de Seguridad de Contenedores de América del Norte se segmenta sobre la base de características, componentes, tipo de despliegue, tamaño de organización y vertical.

- By Feature

Sobre la base de las características, el mercado de Seguridad de Contenedores de América del Norte se centra en la gestión de la vulnerabilidad, la protección en tiempo de ejecución, la gestión del cumplimiento, la gestión de secretos, la integración continua / la entrega continua (CI/CD) y el control de acceso. El segmento Runtime Protection dominaba el mercado con una cuota de ingresos del 32,48% en 2025, impulsada por la creciente necesidad de detección de amenazas en tiempo real, monitoreo del volumen de trabajo de contenedores y mitigación activa de ataques en tiempo de ejecución en entornos nativos de la nube. Las organizaciones de todos los sectores de BFSI, IT y defensa están implementando cada vez más herramientas de seguridad en tiempo de ejecución para detectar anomalías, prevenir explotaciones de día cero y asegurar entornos de contenedores dinámicos. La creciente adopción de Kubernetes y arquitecturas de microservicios refuerza aún más la demanda de soluciones de protección de tiempos de ejecución. La gestión del cumplimiento también desempeña una importante función de apoyo debido a marcos reglamentarios estrictos, como el RGPD, la HIPAA y la CCPA. Además, la integración de la analítica conductual basada en AI está mejorando la precisión de detección de amenazas. El aumento de los ciberataques dirigidos a la carga de trabajo containerizzato está acelerando la adopción en todas las empresas. Los principales proveedores están incorporando capacidades automatizadas de ejecución de políticas para mejorar la postura de seguridad. El aumento de la migración empresarial a la infraestructura nativa en la nube sigue reforzando el dominio de la protección en tiempo de ejecución. La fuerte demanda de grandes empresas y organismos gubernamentales está apoyando aún más el liderazgo de los segmentos. Las actualizaciones continuas en las plataformas de orquestación de contenedores están aumentando la complejidad de seguridad. Aumentar la necesidad de arquitecturas de confianza cero también contribuye a la expansión de segmentos.

Se espera que el segmento CI/CD Integrations sea testigo del crecimiento más rápido con una CAGR de 19,6% de 2026 a 2033, impulsada por la adopción rápida de DevOps y la automatización creciente en los sistemas de desarrollo de software. Las organizaciones están incrustando la seguridad directamente en los flujos de trabajo del CI/CD para permitir prácticas de DevSecOps. Esto asegura que las vulnerabilidades se detecten a principios de las etapas de desarrollo, reduciendo los costos de rehabilitación. La creciente demanda de entrega continua en aplicaciones nativas de la nube está impulsando significativamente la adopción. Las empresas están integrando cada vez más la seguridad de los contenedores en las plataformas Jenkins, GitLab y Azure DevOps. El cambio hacia las metodologías de desarrollo ágil está acelerando aún más el crecimiento. Aumentar los despliegues de aplicaciones containerizzate en todas las industrias está creando una fuerte demanda de pruebas de seguridad automatizadas. La exploración de códigos impulsada por AI y la aplicación automática de políticas están mejorando la eficiencia. Startups and SMEs are quickly adopting CI/CD security tools due to scalability benefits. Aumentar la necesidad de ciclos de liberación más rápidos en los servicios digitales es impulsar la expansión del mercado. Las iniciativas de transformación nativa de la nube en América del Norte son un catalizador clave del crecimiento. En general, la integración del CI/CD se está convirtiendo en un pilar fundamental de los marcos modernos de seguridad de contenedores.

- Por componente

Sobre la base del componente, el mercado de seguridad de contenedores de América del Norte se segmenta en plataformas y servicios de seguridad de contenedores. El segmento de la Plataforma de Seguridad de Container dominó al mercado con una cuota de ingresos del 68,92% en 2025, impulsada por una fuerte demanda de soluciones de seguridad unificadas que proporcionan visibilidad de extremo a extremo en los ciclos de vida de contenedores. Las empresas están adoptando cada vez más plataformas integradas para el análisis de vulnerabilidad, la protección en tiempo de ejecución y la aplicación de políticas. El rápido crecimiento de los entornos de Kubernetes aumenta considerablemente la adopción de plataformas. Las grandes organizaciones prefieren plataformas de seguridad centralizadas para escalabilidad y eficiencia operacional. El aumento de las amenazas cibernéticas contra las aplicaciones nativas de la nube refuerza aún más la demanda. Los proveedores están mejorando las plataformas con capacidades de inteligencia de amenazas impulsadas por AI. El aumento de la adopción de entornos multicloud también contribuye al crecimiento. Las funciones de monitoreo continuo y cumplimiento automatizado son factores clave de valor. Los sectores de BFSI y IT representan un uso significativo de las plataformas. El aumento de la atención en los marcos de seguridad de confianza cero está fortaleciendo la demanda. Las altas capacidades de integración con los instrumentos DevOps están aumentando las tasas de adopción. En general, las soluciones basadas en la plataforma siguen siendo la columna vertebral de los despliegues de seguridad de los contenedores.

Se espera que el segmento de Servicios sea testigo del crecimiento más rápido con un CAGR de 18,2% de 2026 a 2033, impulsado por el aumento de la demanda de consultoría, despliegue y servicios de seguridad gestionados. Las organizaciones carecen de conocimientos especializados internos para gestionar entornos complejos de contenedores. Los proveedores de servicios de seguridad son testigos de una fuerte demanda en las PYME y las grandes empresas. El aumento de la complejidad de la infraestructura multicloud alimenta las tendencias de la contratación externa. Las empresas dependen cada vez más de expertos para la configuración y vigilancia de la seguridad de los contenedores. La creciente adopción de DevSecOps aumenta la necesidad de formación profesional y consultoría. Los servicios de respuesta a incidentes y de inteligencia sobre amenazas también se están expandiendo rápidamente. Las actualizaciones continuas y los requisitos de mantenimiento están impulsando la demanda recurrente de servicios. La escasez de conocimientos de ciberseguridad está impulsando a las organizaciones hacia proveedores externos de servicios. Los requisitos de cumplimiento reglamentarios están acelerando aún más la adopción de servicios. La demanda de servicios de vigilancia 24/7 está aumentando en todas las industrias críticas. En general, los servicios se están convirtiendo en un elemento esencial de despliegues de seguridad de contenedores.

- Por tipo de despliegue

Sobre la base del tipo de despliegue, el mercado de Seguridad de Contenedores de América del Norte se segmenta en la nube y en locales. El segmento Cloud dominaba el mercado con una cuota de ingresos del 62,37% en 2025, impulsada por el rápido desarrollo de aplicaciones nativas de la nube, el aumento de la adopción de entornos Kubernetes y la fuerte migración empresarial hacia infraestructuras multicloud e híbridas. Las organizaciones de los sectores de BFSI, IT y retail están aprovechando cada vez más las soluciones de seguridad de contenedores basadas en la nube para la vigilancia en tiempo real, la escalabilidad y la visibilidad centralizada de las amenazas. La creciente adopción de prácticas de DevSecOps y arquitectura de microservicios refuerza aún más la demanda de modelos de despliegue de nubes. Además, las plataformas de nube ofrecen un despliegue más rápido, actualizaciones automatizadas y una integración perfecta con los oleoductos CI/CD, lo que los hace muy preferidos entre las empresas. El aumento de las amenazas cibernéticas contra las cargas de trabajo distribuidas en la nube está acelerando aún más la adopción. Los principales proveedores de cloud hiperescala están incorporando capacidades avanzadas de seguridad en sus plataformas. El aumento de la demanda de gestión remota de la seguridad de la fuerza de trabajo también contribuye al crecimiento. Startups y PYMES están adoptando rápidamente soluciones basadas en la nube debido a menores costos iniciales. La expansión continua de las ofertas de seguridad basadas en SaaS refuerza el dominio del mercado. La fuerte demanda de análisis en tiempo real y detección de amenazas impulsada por IA aumenta aún más la adopción. En general, el despliegue en la nube se está convirtiendo en la columna vertebral de las modernas arquitecturas de seguridad de contenedores.

Se espera que el segmento On-Premises sea testigo del crecimiento más rápido con un CAGR de 17,8% de 2026 a 2033, impulsado por la creciente demanda de agencias gubernamentales, organizaciones de defensa y industrias altamente reguladas. Las organizaciones que manejan datos confidenciales prefieren el despliegue local para mejorar el control, la soberanía de los datos y el cumplimiento de marcos reglamentarios estrictos. La creciente preocupación por la privacidad de los datos y el espionaje cibernético están reforzando la adopción en sectores críticos de infraestructura. Las empresas están implementando modelos híbridos que combinan seguridad local con flexibilidad en la nube. Aumentar la necesidad de configuraciones de seguridad personalizadas es mayor demanda de conducción. Los proyectos de modernización de la infraestructura de Legacy en grandes empresas también contribuyen al crecimiento. Los entornos de alta seguridad, como los sistemas bancarios y las redes de defensa, siguen dependiendo de soluciones locales. El aumento de la inversión en centros de datos privados está fortaleciendo el despliegue. La integración con los sistemas de seguridad empresarial existentes es una ventaja fundamental. A pesar de los costos más altos, las organizaciones priorizan el control de seguridad y la mitigación de riesgos. En general, el despliegue en locales sigue siendo fundamental para el volumen de trabajo de alta sensibilidad.

- Por tamaño de organización

Sobre la base del tamaño de la organización, el mercado de Seguridad de Contenedores de América del Norte se centra en grandes empresas y pequeñas y medianas empresas. El segmento de Grandes Empresas dominaba el mercado con una cuota de ingresos del 71,26% en 2025, impulsada por una amplia adopción en la nube, iniciativas de transformación digital a gran escala y complejos entornos de contenedores multicloud. Las principales empresas de los sectores de BFSI, IT, telecomunicaciones y defensa están invirtiendo fuertemente en soluciones avanzadas de seguridad de contenedores para proteger las cargas de trabajo de misión crítica. Aumentar la adopción de cúmulos de Kubernetes y arquitecturas de microservicios está aumentando significativamente la demanda. Las grandes organizaciones están dando prioridad a los marcos de seguridad de confianza cero y a los sistemas de inteligencia de amenazas impulsados por AI. La creciente frecuencia de sofisticados ciberataques dirigidos a la infraestructura empresarial está impulsando aún más la inversión. Las empresas también están integrando la seguridad de contenedores en tuberías DevSecOps para protección continua. Los requisitos de cumplimiento fuertes como HIPAA, PCI-DSS y SOX refuerzan la adopción. Los altos presupuestos de TI permiten el despliegue de plataformas de seguridad avanzadas y servicios gestionados. Los instrumentos continuos de vigilancia y automatización están ampliamente desplegados en entornos a gran escala. Las asociaciones de proveedores y las soluciones a nivel institucional refuerzan aún más el dominio del mercado. En general, las grandes empresas siguen siendo los principales contribuyentes de ingresos del mercado.

Se espera que el segmento de las PYMES sea testigo del crecimiento más rápido con una CAGR de 18,9% de 2026 a 2033, impulsada por el aumento de la adopción en la nube y la creciente disponibilidad de soluciones de seguridad de contenedores rentables. Las PYMES están adoptando rápidamente aplicaciones nativas en la nube y plataformas basadas en SaaS, aumentando la exposición a los riesgos de seguridad de los contenedores. La creciente conciencia de las amenazas de ciberseguridad está impulsando a las PYMES a adoptar herramientas de seguridad automatizadas. Los modelos de precios basados en la suscripción están haciendo más accesibles las soluciones de seguridad avanzadas. Aumentar el apoyo de los proveedores de servicios de seguridad gestionados está permitiendo la adopción sin una gran experiencia interna. Las PYME también están aprovechando las herramientas de seguridad integradas por el CI/CD para ciclos de desarrollo más rápidos. El aumento de la transformación digital entre las startups y las empresas de tamaño medio alimenta la demanda. Las iniciativas gubernamentales que apoyan la adopción de la ciberseguridad de las PYMES están impulsando aún más el crecimiento. Los modelos de despliegue simplificados y la automatización están reduciendo la complejidad operacional. El creciente uso de entornos de nube híbrida aumenta los requisitos de seguridad. En general, las PYMES están emergiendo como un segmento de alto crecimiento en el ecosistema de seguridad de los contenedores.

- Por Vertical

Sobre la base de la verticalidad, el mercado de Seguridad Container de América del Norte se segmenta en BFSI, consumidores y minoristas, aeroespacial y defensa, ciencias sanitarias y de la vida, tecnología y medios de comunicación, informática y telecomunicaciones, automotriz y transporte, energía y electricidad, gobierno, fabricación y otros. El segmento BFSI dominaba el mercado con una cuota de ingresos del 26,84% en 2025, impulsada por el aumento de amenazas de ciberseguridad, estrictos requisitos de cumplimiento regulatorio y rápida adopción de aplicaciones bancarias nativas de la nube. Las instituciones financieras están invirtiendo en gran medida en la seguridad de los contenedores para proteger los datos confidenciales de los clientes y los sistemas de transacción. La creciente adopción de banca digital, plataformas de fintech y aplicaciones móviles aumenta aún más la carga de trabajo de los contenedores. Las organizaciones de BFSI están priorizando las soluciones de protección y gestión del cumplimiento en tiempo de ejecución. El aumento del ransomware y los ataques de phishing están impulsando aún más la adopción. Los marcos regulatorios sólidos como PCI-DSS, SOX y GDPR refuerzan las inversiones de seguridad. El despliegue a gran escala de la arquitectura de microservicios en los sistemas bancarios es cada vez más complejo. Se adoptan ampliamente instrumentos continuos de vigilancia y detección de amenazas impulsados por la AI. Los bancos líderes están integrando la seguridad en los oleoductos CI/CD para la entrega segura de aplicaciones. La demanda de la arquitectura de la confianza cero está acelerando aún más el crecimiento. En general, BFSI sigue siendo la vertical más sensible a la seguridad y dominante.

Se espera que el segmento de Salud y Ciencias de la Vida sea testigo del crecimiento más rápido con un CAGR de 19,3% de 2026 a 2033, impulsado por el aumento de la digitalización de los sistemas sanitarios y la creciente adopción de aplicaciones médicas basadas en la nube. Hospitales, empresas farmacéuticas e instituciones de investigación están adoptando rápidamente entornos containerizzatos para la gestión de datos y análisis. El creciente uso de las plataformas de telemedicina y salud digital está aumentando la exposición a amenazas cibernéticas. Los requisitos regulatorios estrictos, como HIPAA, están impulsando una fuerte demanda de entornos de contenedores seguros. Aumentar el uso de AI e IoT en los sistemas de salud está expandiendo aún más las superficies de ataque. Los oleoductos farmaceuticos R distantes dependen cada vez más de aplicaciones nativas de la nube. El aumento de los ciberataques en las bases de datos de salud está acelerando las inversiones de seguridad. La integración de DevSecOps en el desarrollo del software sanitario está ganando tracción. La demanda de protección de datos de pacientes en tiempo real aumenta rápidamente. La financiación gubernamental para la ciberseguridad sanitaria está apoyando la adopción. En general, la atención sanitaria está surgiendo como uno de los verticales de mayor crecimiento en la adopción de seguridad de contenedores.

North America Container Security Market Regional Analysis

América del Norte dominaba el mercado de seguridad de contenedores y representaba la mayor parte de los ingresos del 35,84% en 2025, con el apoyo de una fuerte presencia de proveedores de nubes hiperescalas, un ecosistema avanzado de ciberseguridad, una adopción generalizada de aplicaciones containerizzate y un amplio despliegue de infraestructura basada en Kubernetes en todas las empresas. La región también se beneficia de la rápida transformación digital, las altas tasas de migración en la nube y la fuerte adopción de prácticas DevSecOps en los sectores de BFSI, IT y gobierno. El aumento de la atención en la arquitectura de seguridad de la confianza cero, la detección de amenazas en tiempo real y la seguridad de la cadena de suministro sigue fortaleciendo la expansión del mercado en toda América del Norte. El aumento de los ciberataques dirigidos a entornos nativos de la nube está acelerando aún más la adopción de soluciones avanzadas de seguridad de contenedores en todas las industrias.

U.S. Container Security Market Insight

El mercado de Seguridad de Contenedores de EE.UU. dominaba América del Norte con la mayor cuota de ingresos del 79,46% en 2025, impulsada por la fuerte presencia de proveedores de cloud hiperescala, infraestructura avanzada de ciberseguridad y adopción generalizada de aplicaciones containerizzate en todas las empresas. El liderazgo del país en tecnologías nativas de la nube, orquestación de Kubernetes y arquitecturas basadas en microservicios está impulsando significativamente la demanda de soluciones de seguridad de contenedores. BFSI, IT, telecommunications, and government sectors are major adopters, supported by strict compliance frameworks and increasing cyber threat exposure. El creciente énfasis en la arquitectura de confianza cero, la inteligencia de amenazas en tiempo real y la vigilancia automatizada de la seguridad está fortaleciendo aún más el crecimiento del mercado. La alta inversión en prácticas de DevSecOps y herramientas de ciberseguridad impulsadas por AI está acelerando la adopción. Además, el aumento de los ataques de cadena de suministro de software está impulsando a las empresas hacia soluciones avanzadas de protección y gestión de la vulnerabilidad. Los presupuestos de TI empresarial y la infraestructura digital madura siguen reforzando el dominio estadounidense en el mercado regional.

Canada Container Security Market Insight

Se espera que el mercado de seguridad de contenedores de Canadá sea el país de mayor crecimiento en América del Norte en un CAGR de 12,7% de 2026 a 2033, impulsado por el aumento de la adopción en la nube, la rápida transformación digital empresarial y el aumento de las inversiones en infraestructura de ciberseguridad. Las organizaciones de sectores bancarios, sanitarios, gubernamentales y minoristas están adoptando cada vez más aplicaciones containerizzati, impulsando la demanda de soluciones de seguridad avanzadas. La creciente aplicación de las prácticas de DevSecOps y la integración de los oleoductos CI/CD está acelerando aún más la expansión del mercado. Las empresas canadienses se centran cada vez más en el cumplimiento reglamentario, la protección de la privacidad de los datos y las estrategias de migración en la nube seguras. El aumento de las amenazas cibernéticas contra la infraestructura crítica y los sistemas financieros está fortaleciendo aún más la adopción. Las iniciativas gubernamentales que apoyan la modernización de la seguridad digital contribuyen también al crecimiento. Aumentar la adopción de entornos de nube multicloud e híbridos está ampliando los requisitos de seguridad de los contenedores. La demanda de protección de tiempo de ejecución, exploración de vulnerabilidad y soluciones de control de acceso está creciendo rápidamente. Las pequeñas y medianas empresas también están adoptando herramientas de seguridad basadas en la nube debido a la asequibilidad y la escalabilidad. En general, el Canadá está emergiendo como un mercado de alto crecimiento impulsado por fuertes inversiones en seguridad cibernética y adopción nativa de la nube.

North America Container Security Market Share

La industria de seguridad de contenedores está dirigida principalmente por empresas bien establecidas, incluyendo:

- Palo Alto Networks (Estados Unidos)

- IBM Corporation (Estados Unidos)

- Cisco Systems, Inc. (U.S.)

- Microsoft Corporation (Estados Unidos)

- Oracle Corporation (Estados Unidos)

- Amazon Web Services (Estados Unidos)

- Google Cloud (Estados Unidos)

- Aqua Security Software Ltd. (U.S.)

- Sysdig Inc. (U.S.)

- Prisma Cloud (Palo Alto Networks) (Estados Unidos)

- Trend Micro Incorporated (Estados Unidos)

- Check Point Software Technologies (U.S.)

- Red Hat, Inc. (U.S.)

- SUSE (Estados Unidos)

- VMware (Broadcom Inc.) (U.S.)

- Fortinet, Inc. (U.S.)

- CrowdStrike Holdings, Inc. (U.S.)

- Rapid7, Inc. (U.S.)

- Qualys, Inc. (U.S.)

- Tenings, Inc. (U.S.)

- McAfee Corp. (U.S.)

- Aqua Security (operaciones de Israel/Estados Unidos)

- Snyk Ltd. (operaciones del Reino Unido/Estados Unidos)

- Lacework Inc. (U.S.)

- NeuVector (SUSE) (U.S.)

- Anchore Inc. (U.S.)

- StackRox (Red Hat) (U.S.)

- Tigera, Inc. (U.S.)

- Orca Security (U.S.)

- Wiz Inc. (U.S.)

- Capsule8 (Red Hat) (U.S.)

- Black Duck Software (Synopsys) (Estados Unidos)

- Synopsys Inc. (U.S.)

- Broadcom Inc. (Estados Unidos)

- AT golpeT Cybersecurity (U.S.)

- IBM Security (U.S.)

- Hewlett Packard Enterprise (Estados Unidos)

- Dell Technologies (Estados Unidos)

Últimas novedades en North America Container Security Market

- En abril de 2021, Palo Alto Networks anunció la adquisición de Bridgecrew, una compañía de seguridad líder en Infraestructura como Code (IaC). La adquisición fortaleció las capacidades de seguridad de giro-izquierda de Prisma Cloud permitiendo a los desarrolladores detectar y remediar misconfiguraciones temprano en el oleoducto CI/CD. This move significantly enhanced container and cloud-native application security across North American enterprises adopting DevSecOps practices

- En agosto de 2021, Microsoft anunció la adquisición de CloudKnox Security, una compañía de permisos de nube y gestión de derechos. La adquisición amplió la identidad de Microsoft y las capacidades de gobernanza de acceso dentro de Azure y Microsoft Defender for Cloud, fortaleciendo la seguridad de contenedores y carga de trabajo en entornos multicloud. Este desarrollo reforzó la importancia cada vez mayor de la seguridad de la identidad en la infraestructura con contenedores

- En marzo de 2022, Microsoft mejoró sus capacidades de seguridad Defender for Cloud – Containers, incluyendo una mejor gestión de posturas de seguridad Kubernetes, protección de carga de trabajo y análisis de vulnerabilidad de imagen. Estas actualizaciones fortalecieron la detección de amenazas en tiempo real y la vigilancia del cumplimiento de las cargas de trabajo con contenedores, apoyando a las empresas acelerando la adopción nativa de la nube en toda América del Norte

- En junio de 2022, Palo Alto Networks introdujo mejoras significativas en Prisma Cloud, centrándose en la seguridad de la cadena de suministro en la nube, la protección de tuberías CI/CD y las capacidades expandidas de defensa en tiempo de ejecución. La actualización permitió a las organizaciones asegurar imágenes de contenedores, detectar vulnerabilidades antes en los flujos de trabajo del desarrollo, y mejorar la visibilidad en entornos Kubernetes distribuidos

- En mayo de 2023, Sysdig mejoró su plataforma Sysdig Secure con mejores capacidades de detección de amenazas en tiempo de ejecución y vigilancia de la seguridad de Kubernetes. The update strengthened cloud-native threat intelligence and behavioural anomaly detection, helping enterprises secure quickly scaling container burdens in production environments across BFSI, technology, and e-commerce sectors

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.