North America Containerized Data Center Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.71 Billion

USD

31.24 Billion

2025

2033

USD

7.71 Billion

USD

31.24 Billion

2025

2033

| 2026 –2033 | |

| USD 7.71 Billion | |

| USD 31.24 Billion | |

| % | |

|

Segmentación del mercado de centros de datos en contenedores en Norteamérica, por oferta (hardware y servicios), propiedad (arrendamiento/subcontratación y compra), tamaño del contenedor (20 pies, 40 pies y 60 pies), tipo de contenedor (contenedor personalizado, contenedor compacto todo en uno y contenedor independiente), tamaño de la organización (grandes organizaciones y pequeñas y medianas organizaciones), aplicación (proyectos nuevos, proyectos de modernización y actualización y consolidación), usuario final (banca, servicios financieros y seguros (BFSI), atención médica, TI y telecomunicaciones, comercio minorista y comercio electrónico, energía y servicios públicos, gobierno, medios de comunicación y entretenimiento, educación, defensa y militares y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de centros de datos en contenedores en Norteamérica

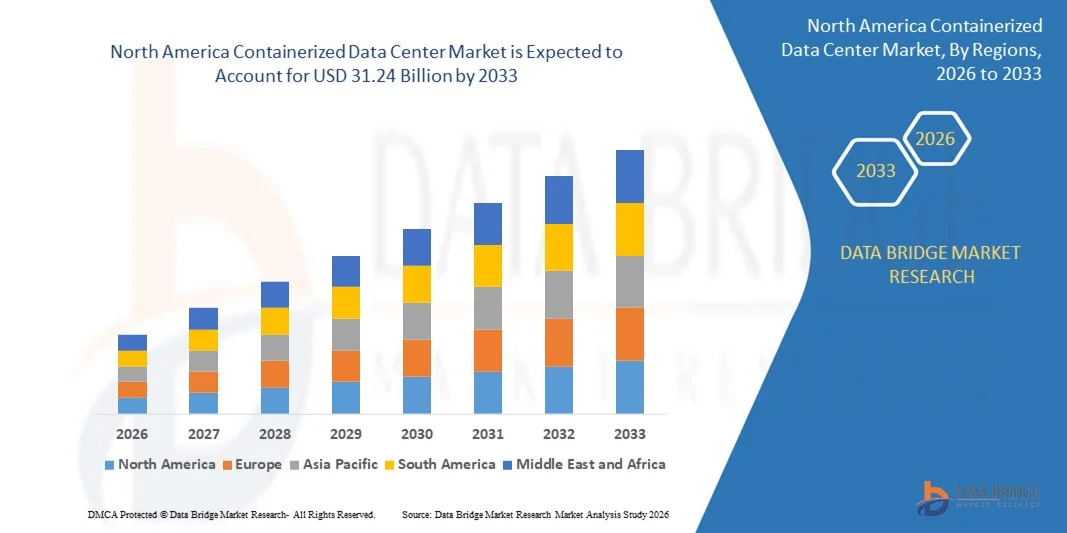

- El tamaño del mercado de centros de datos en contenedores de Norteamérica se valoró en 7.710 millones de dólares en 2025 y se espera que alcance los 31.240 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 19,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones de centros de datos escalables, modulares y de rápida implementación por parte de empresas y proveedores de servicios en la nube.

- La creciente adopción de soluciones de computación perimetral y computación de alto rendimiento (HPC) está impulsando el despliegue de centros de datos en contenedores más cerca de los usuarios finales.

Análisis del mercado norteamericano de centros de datos en contenedores

- Los centros de datos en contenedores ofrecen modularidad, una implementación más rápida y flexibilidad en comparación con los centros de datos tradicionales, lo que los hace ideales para expandir los servicios digitales y en la nube.

- El aumento de las inversiones por parte de empresas, operadores de telecomunicaciones y proveedores de servicios en la nube en infraestructura de computación perimetral, IA e IoT está acelerando la adopción en el mercado.

- El mercado estadounidense de centros de datos en contenedores capturó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la fuerte adopción de servicios en la nube, computación perimetral y aplicaciones de computación de alto rendimiento.

- Se prevé que Canadá experimente la mayor tasa de crecimiento anual compuesto (TCAC) en el mercado de centros de datos en contenedores de Norteamérica debido al aumento de las inversiones en infraestructura digital, la creciente adopción de la computación en la nube y en el borde, las iniciativas gubernamentales de apoyo a la soberanía de los datos y la creciente demanda de soluciones de centros de datos modulares y energéticamente eficientes.

- El segmento de hardware representó la mayor cuota de mercado en ingresos en 2025, impulsado por la fuerte demanda de componentes de infraestructura de TI prefabricados, como servidores, almacenamiento, redes, alimentación y sistemas de refrigeración. Los centros de datos en contenedores basados en hardware son ampliamente preferidos debido a su implementación más rápida, escalabilidad y reducción de los costos de construcción.

Alcance del informe y segmentación del mercado de centros de datos en contenedores en Norteamérica

|

Atributos |

Información clave sobre el mercado de centros de datos en contenedores en Norteamérica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de centros de datos en contenedores en Norteamérica

Creciente demanda de soluciones de centros de datos escalables y modulares.

- El creciente interés en infraestructuras de TI modulares, portátiles y de rápida implementación está transformando significativamente el mercado de centros de datos en contenedores en Norteamérica, ya que las empresas y los proveedores de servicios en la nube buscan cada vez más soluciones flexibles para satisfacer la creciente demanda de datos. Los centros de datos en contenedores están ganando terreno gracias a su capacidad para reducir el tiempo de implementación, disminuir los costos operativos y brindar soporte para la computación perimetral, lo que impulsa a los proveedores a innovar con nuevos diseños y tecnologías de refrigeración.

- La creciente adopción de servicios en la nube, computación de alto rendimiento (HPC) y aplicaciones con uso intensivo de datos ha acelerado el despliegue de centros de datos en contenedores en los sectores de telecomunicaciones, finanzas, salud y gobierno. Las organizaciones buscan activamente soluciones de TI seguras, energéticamente eficientes y que optimicen el espacio para respaldar las iniciativas de transformación digital.

- La modularidad, el despliegue rápido y las tendencias de sostenibilidad influyen en las decisiones de compra e inversión. Las empresas priorizan la refrigeración energéticamente eficiente, las métricas operativas transparentes y el cumplimiento de las normas de construcción sostenible y de centros de datos. Estos factores ayudan a los proveedores a diferenciar sus ofertas en un mercado competitivo y a generar confianza en sus clientes, impulsando además la adopción de certificaciones ecológicas.

- Por ejemplo, en 2024, Vertiv en EE. UU. y Schneider Electric en Canadá ampliaron sus soluciones de centros de datos en contenedores con tecnologías integradas de refrigeración y monitorización. Estos lanzamientos se realizaron en respuesta a la creciente demanda de las empresas y los proveedores de servicios en la nube de una infraestructura de TI escalable y de alta densidad, con despliegue en campus corporativos, centros de coubicación y ubicaciones remotas de borde.

- Si bien la demanda de centros de datos en contenedores está creciendo, la expansión sostenida del mercado depende de la I+D continua, la fabricación rentable y el mantenimiento de una fiabilidad y seguridad comparables a las de los centros de datos tradicionales. Los proveedores también se están centrando en mejorar la modularidad, optimizar la eficiencia de la cadena de suministro y desarrollar soluciones que equilibren el rendimiento, la eficiencia energética y la flexibilidad operativa para una mayor adopción.

Dinámica del mercado de centros de datos en contenedores en Norteamérica

Conductor

Creciente demanda de infraestructura de TI escalable, portátil y energéticamente eficiente.

- La creciente demanda de centros de datos modulares y en contenedores por parte de empresas y proveedores de servicios en la nube es un factor clave para el mercado norteamericano. Las organizaciones están reemplazando cada vez más las instalaciones físicas tradicionales con soluciones en contenedores para satisfacer las necesidades de implementación rápida y reducir los costos operativos.

- La creciente aplicación de tecnologías como la computación perimetral, la computación de alta densidad, las telecomunicaciones y la infraestructura de TI empresarial está impulsando el crecimiento del mercado. Los centros de datos en contenedores ayudan a optimizar el espacio, reducir el consumo de energía y mejorar la resiliencia de TI, al tiempo que facilitan la adopción de tecnologías emergentes.

- Los proveedores de centros de datos y los proveedores de tecnología están promoviendo activamente las soluciones basadas en contenedores mediante la innovación, la integración con software de monitorización y el cumplimiento de las normas de eficiencia energética y sostenibilidad. Estos esfuerzos se ven respaldados por la creciente digitalización, el aumento del tráfico de datos y la demanda de infraestructuras de TI seguras, flexibles y rentables.

- Por ejemplo, en 2023, HPE en EE. UU. y Vertiv en Canadá informaron de una mayor implementación de soluciones de centros de datos en contenedores para aplicaciones empresariales y en la nube. Esto se debió a una mayor adopción de entornos de computación perimetral y HPC, lo que impulsó implementaciones repetidas y una mayor eficiencia operativa.

- Si bien la creciente demanda de infraestructura escalable y modular impulsa el crecimiento, una mayor adopción depende de la optimización de costos, la disponibilidad de componentes y las prácticas de implementación estandarizadas. La inversión en diseños energéticamente eficientes, sistemas de refrigeración avanzados y una gestión segura de TI será fundamental para satisfacer la demanda regional y mantener la ventaja competitiva.

Restricción/Desafío

Coste elevado y escasa visibilidad en comparación con los centros de datos tradicionales.

- El coste relativamente más elevado de las soluciones de centros de datos en contenedores en comparación con los centros de datos convencionales sigue siendo un desafío clave que limita su adopción entre las empresas más pequeñas. Los altos costes de los componentes y la integración, junto con los requisitos avanzados de refrigeración y monitorización, contribuyen a un precio elevado.

- El conocimiento entre las organizaciones, en particular en las pequeñas y medianas empresas, sigue siendo limitado. La comprensión limitada de los beneficios funcionales y las ventajas de la implementación restringe la adopción en ciertos sectores, lo que ralentiza la adopción de la innovación en las industrias menos familiarizadas con la tecnología.

- Los desafíos relacionados con la cadena de suministro, el despliegue y las operaciones también impactan el crecimiento del mercado, ya que las soluciones en contenedores requieren proveedores certificados, instalación especializada y el cumplimiento de estrictas normas de seguridad y protección de TI. Las complejidades logísticas y la integración con la infraestructura de TI existente pueden aumentar los costos de implementación.

- Por ejemplo, en 2024, las empresas de México y Brasil que implementaban soluciones basadas en contenedores reportaron una adopción más lenta debido a los precios más altos y a la comprensión limitada de los beneficios en eficiencia operativa y energética en comparación con los centros de datos convencionales. Estos factores también influyeron en las decisiones de los proveedores de centrarse en grandes empresas y clientes de la nube.

- Para superar estos desafíos se requerirá una producción rentable, redes de distribución ampliadas e iniciativas educativas específicas para gerentes y responsables de la toma de decisiones de TI. La colaboración con socios tecnológicos, operadores de centros de datos y organismos de certificación puede ayudar a liberar el potencial de crecimiento a largo plazo del mercado de centros de datos en contenedores de Norteamérica. Además, el desarrollo de soluciones rentables y energéticamente eficientes será esencial para su adopción generalizada.

Alcance del mercado de centros de datos en contenedores en Norteamérica

El mercado se segmenta en función de la oferta, la propiedad, el tamaño del contenedor, el tipo de contenedor, el tamaño de la organización, la aplicación y el usuario final.

- Al ofrecer

En función de la oferta, el mercado norteamericano de centros de datos en contenedores se segmenta en hardware y servicios. El segmento de hardware representó la mayor cuota de mercado en 2025, impulsado por la fuerte demanda de componentes de infraestructura de TI prefabricados, como servidores, almacenamiento, redes, alimentación eléctrica y sistemas de refrigeración. Los centros de datos en contenedores basados en hardware son ampliamente preferidos debido a su rápida implementación, escalabilidad y menores costos de construcción.

The services segment is expected to witness the fastest growth rate from 2026 to 2033, driven by increasing demand for installation, integration, monitoring, maintenance, and managed services. Growing deployment across edge locations and remote sites is encouraging enterprises to rely on specialized service providers for operational efficiency.

- By Ownership

On the basis of ownership, the market is segmented into lease/outsource and purchase. The purchase segment held the largest revenue share in 2025, supported by large enterprises and cloud providers seeking long-term control over infrastructure, data security, and customization.

The lease/outsource segment is expected to witness the fastest growth rate from 2026 to 2033, driven by rising preference for flexible deployment models, lower upfront investment, and reduced operational responsibility. This model is gaining popularity among small and medium organizations and enterprises with fluctuating capacity requirements.

- By Container Size

On the basis of container size, the market is segmented into 20 ft., 40 ft., and 60 ft. containers. The 40 ft. container segment accounted for the largest market share in 2025, owing to its balanced capacity, ease of transportation, and suitability for a wide range of enterprise and edge computing applications.

The 60 ft. container segment is expected to witness the fastest growth rate from 2026 to 2033, driven by increasing demand for high-density computing, large-scale deployments, and centralized modular data center installations.

- By Container Type

On the basis of container type, the market is segmented into customized container, compact all-in-one container, and standalone container. The customized container segment held the largest revenue share in 2025, as enterprises increasingly demand tailored solutions to meet specific power, cooling, and workload requirements.

The compact all-in-one container segment is expected to witness the fastest growth rate from 2026 to 2033, driven by demand for fully integrated, plug-and-play solutions that enable rapid deployment, particularly for edge and remote applications.

- By Organization Size

On the basis of organization size, the market is segmented into large organization and small & medium organization. The large organization segment dominated the market in 2025, supported by high data processing needs, large IT budgets, and extensive adoption of cloud, AI, and high-performance computing workloads.

The small & medium organization segment is expected to witness the fastest growth rate from 2026 to 2033, driven by increasing digital transformation, rising data generation, and growing adoption of cost-effective, modular IT infrastructure solutions.

- By Application

En función de su aplicación, el mercado se segmenta en proyectos de nueva construcción (greenfield), proyectos de modernización (brownfield) y proyectos de actualización y consolidación. El segmento de proyectos de nueva construcción representó la mayor cuota de mercado en 2025, impulsado por el despliegue de nuevos centros de datos y la expansión de la infraestructura digital en empresas y proveedores de servicios en la nube.

Se prevé que el segmento de actualización y consolidación experimente la tasa de crecimiento más rápida entre 2026 y 2033, a medida que las organizaciones modernicen sus centros de datos heredados, mejoren la eficiencia energética y consoliden las cargas de trabajo mediante soluciones modulares en contenedores.

- Por el usuario final

En función del usuario final, el mercado se segmenta en banca, servicios financieros y seguros (BFSI), sanidad, TI y telecomunicaciones, comercio minorista y electrónico, energía y servicios públicos, gobierno, medios de comunicación y entretenimiento, educación, defensa y defensa, y otros. El segmento de TI y telecomunicaciones representó la mayor cuota de ingresos en 2025, impulsado por el rápido crecimiento del tráfico de datos, la adopción de la nube y el despliegue de infraestructura de computación perimetral.

Se prevé que el sector sanitario experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la creciente adopción de soluciones de salud digital, historiales clínicos electrónicos, plataformas de telemedicina y la necesidad de una infraestructura de datos segura, escalable y que cumpla con la normativa.

Análisis regional del mercado norteamericano de centros de datos en contenedores

- El mercado estadounidense de centros de datos en contenedores capturó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la fuerte adopción de servicios en la nube, computación perimetral y aplicaciones de computación de alto rendimiento.

- Las empresas están priorizando cada vez más las implementaciones de centros de datos modulares para respaldar la escalabilidad rápida, la recuperación ante desastres y las operaciones remotas.

- La presencia de los principales proveedores de servicios en la nube, proveedores de tecnología y operadores de coubicación, junto con el aumento de las inversiones en infraestructura de IA e IoT, está contribuyendo significativamente a la expansión del mercado.

Análisis del mercado canadiense de centros de datos en contenedores

Se prevé que el mercado canadiense de centros de datos en contenedores experimente un crecimiento constante entre 2026 y 2033, impulsado por la creciente demanda de soluciones de centros de datos escalables, energéticamente eficientes y de rápida implementación. La creciente adopción de la computación en la nube, la computación perimetral y las cargas de trabajo basadas en IA está incentivando a las empresas y a los proveedores de servicios a invertir en centros de datos en contenedores para satisfacer las necesidades de infraestructura flexibles y localizadas. Además, las estrictas regulaciones sobre soberanía de datos y el creciente enfoque en la sostenibilidad y las iniciativas de TI ecológicas están impulsando a las organizaciones a implementar centros de datos modulares dentro de las fronteras nacionales. Se espera que el sólido desarrollo de la infraestructura digital de Canadá, respaldado por iniciativas gubernamentales y la expansión de las implementaciones de hiperescala y computación perimetral, continúe estimulando el crecimiento del mercado.

Cuota de mercado de centros de datos en contenedores en Norteamérica

La industria de centros de datos en contenedores de Norteamérica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Vertiv Group Corp. (EE. UU.)

- IBM Corporation (EE. UU.)

- Cisco (EE. UU.)

- American Portwell Technology, Inc. (EE. UU.)

- PCX Corporation, LLC (EE. UU.)

- IBM Corporation (EE. UU.)

- Hewlett Packard Enterprise (EE. UU.)

- Dell Technologies (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Vertiv Holdings Co (EE. UU.)

- Schneider Electric (EE. UU.)

- Rittal GmbH & Co. KG (Canadá)

- Corporación Eaton (EE. UU.)

- Delta Electronics, Inc. (EE. UU.)

- CommScope (EE. UU.)

- BMarko Structures (EE. UU.)

- Corporación PCX (EE. UU.)

- Centros de datos Compass (Canadá)

- Vapor IO (EE. UU.)

- EdgeMicro (EE. UU.)

Últimos avances en el mercado norteamericano de centros de datos en contenedores.

- En julio de 2025, Dell Technologies anunció una alianza estratégica con CoreWeave para ofrecer servidores PowerEdge XE9712 con refrigeración líquida integrados en racks IR7000. El desarrollo se centra en habilitar entornos en la nube impulsados por IA con procesadores NVIDIA Grace y GPU Blackwell. Esta iniciativa mejora la eficiencia de la computación de alto rendimiento y la gestión térmica para cargas de trabajo de IA a gran escala. La alianza permite el entrenamiento e inferencia de modelos de IA avanzados, al tiempo que moderniza la infraestructura del centro de datos. Se espera que acelere la adopción de soluciones de centros de datos modulares y en contenedores, optimizadas para IA y con refrigeración líquida.

- En mayo de 2025, Nutanix anunció su solución Cloud Native AOS, que extiende su plataforma de datos empresariales a entornos Kubernetes. Este desarrollo permite una recuperación ante desastres sin interrupciones y movilidad nativa en la nube para aplicaciones en contenedores. Mejora la resiliencia operativa en infraestructuras híbridas y multinube. Al admitir cargas de trabajo en contenedores, la solución optimiza la portabilidad y la escalabilidad de las aplicaciones. Esta iniciativa fortalece el ecosistema de software que respalda las implementaciones de centros de datos en contenedores.

- En abril de 2025, Axiom Space anunció sus planes para lanzar nodos de centros de datos orbitales a la órbita terrestre baja a finales de ese mismo año. Estos nodos tienen como objetivo proporcionar almacenamiento de datos seguro y habilitado para la nube, así como capacidades de IA/aprendizaje automático para usuarios comerciales y de seguridad nacional. Esta iniciativa introduce un enfoque novedoso para el despliegue de centros de datos que va más allá de las limitaciones terrestres. Mejora la seguridad, la resiliencia y la accesibilidad global de los datos. Esta innovación amplía el alcance conceptual de los mercados de centros de datos modulares y en contenedores.

- En abril de 2025, Kyndryl lanzó servicios de nube privada de IA diseñados para dar soporte a implementaciones de IA de nivel empresarial. La oferta incluye consultoría y servicios gestionados para cargas de trabajo de IA en contenedores en sectores como servicios financieros, sanidad, tecnología y manufactura. Permite a las organizaciones implementar IA de forma segura en entornos de nube privada. El servicio mejora la gobernanza, el rendimiento y la escalabilidad de la infraestructura de IA. Este desarrollo impulsa la demanda de soluciones de centros de datos en contenedores que den soporte a ecosistemas de IA privados.

- En marzo de 2025, AWS presentó nuevas soluciones de servidores y racks Outposts diseñadas específicamente para proveedores de telecomunicaciones. Estas soluciones permiten la implementación de cargas de trabajo 5G Core y RAN con seguridad mejorada y gestión automatizada. Además, satisfacen los requisitos de procesamiento local de baja latencia para redes de telecomunicaciones. Este lanzamiento fortalece las capacidades de computación distribuida y de borde, e impacta positivamente en el mercado de centros de datos en contenedores al ampliar los casos de uso centrados en las telecomunicaciones.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.