North America Contrast Media Injectors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

| 2026 –2033 | |

| USD 872.99 Billion | |

| USD 1,444.79 Billion | |

| % | |

|

Segmentación del mercado de inyectores de medios de contraste en Norteamérica: tipo (inyectores de un solo cabezal, de dos cabezales y sin jeringa), producto (sistemas de inyección y consumibles), aplicación (radiología, cardiología intervencionista y radiología intervencionista), usuario final (hospitales, centros de cirugía ambulatoria y centros de diagnóstico): tendencias y pronóstico de la industria hasta 2033.

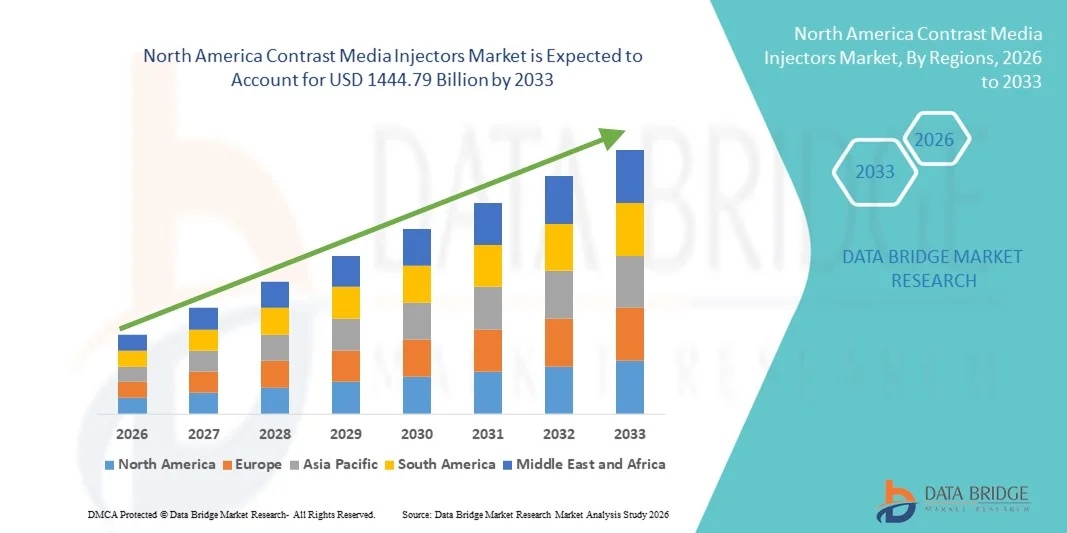

Tamaño del mercado de inyectores de medios de contraste en América del Norte

- El tamaño del mercado de inyectores de medios de contraste de América del Norte se valoró en USD 872,99 mil millones en 2025 y se espera que alcance los USD 1444,79 mil millones para 2033 , con una CAGR del 6,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en los sistemas de imágenes avanzados y la automatización hospitalaria, lo que conduce a una mayor eficiencia y precisión en los procedimientos de diagnóstico.

- Además, la creciente demanda de sistemas de administración de medios de contraste precisos, seguros y fáciles de usar, tanto para procedimientos de diagnóstico por imagen como para procedimientos intervencionistas, está consolidando los inyectores de medios de contraste como herramientas esenciales en radiología y cardiología. Estos factores convergentes están acelerando la adopción de soluciones de inyectores de medios de contraste, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de inyectores de medios de contraste en América del Norte

- Los inyectores de medios de contraste, que proporcionan una administración precisa y automatizada de agentes de contraste durante los procedimientos de diagnóstico por imágenes, son componentes cada vez más vitales en los entornos modernos de radiología, cardiología e imágenes intervencionistas debido a su mayor precisión, seguridad e integración con los sistemas de diagnóstico por imágenes.

- La creciente demanda de inyectores de medios de contraste se debe principalmente a la creciente adopción de tecnologías de imágenes avanzadas, el aumento del volumen de pacientes y la preferencia por protocolos de inyección automatizados y reproducibles que mejoran los resultados del diagnóstico.

- Estados Unidos dominó el mercado de inyectores de medios de contraste con la mayor participación en los ingresos del 38 % en 2025, caracterizado por una infraestructura de atención médica avanzada, altos volúmenes de procedimientos y una fuerte presencia de actores clave de la industria, con Estados Unidos experimentando un crecimiento sustancial en la adopción de inyectores de medios de contraste, particularmente en hospitales y centros de diagnóstico, impulsado por innovaciones en sistemas de inyectores inteligentes y automatizados.

- Se espera que Canadá sea la región de más rápido crecimiento en el mercado de inyectores de medios de contraste con una CAGR durante el período de pronóstico, impulsada por el aumento de las inversiones en atención médica, el aumento de los procedimientos de diagnóstico por imágenes y la expansión de la infraestructura hospitalaria.

- El segmento de sistemas de inyección dominó la mayor participación en los ingresos del 58,2 % en 2025, respaldado por el aumento de las inversiones en equipos de imágenes avanzados y la expansión de hospitales.

Alcance del informe y segmentación del mercado de inyectores de medios de contraste

|

Atributos |

Perspectivas clave del mercado de inyectores de medios de contraste |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de inyectores de medios de contraste en América del Norte

Avances tecnológicos en los sistemas de inyección

- Las innovaciones continuas en la tecnología de inyectores de medios de contraste, como los inyectores de doble cabezal, el seguimiento automatizado del bolo y los protocolos de inyección programables, están mejorando la seguridad del paciente y la precisión de las imágenes.

- Por ejemplo, en septiembre de 2024, Ulrich Medical presentó su inyector de doble cabezal FlowSafe para aplicaciones de resonancia magnética, que ofrece una sincronización de inyección precisa y una monitorización integrada, lo que mejora la confiabilidad del diagnóstico.

- La integración de los sistemas de inyección con las modalidades de imágenes permite la administración sincronizada de contraste, lo que mejora la calidad del escaneo.

- Las funciones de seguridad automatizadas, como la detección de burbujas de aire y el control de la presión, reducen las complicaciones durante los procedimientos de diagnóstico por imágenes.

- Las plataformas de software mejoradas para el control de inyectores están mejorando la eficiencia del flujo de trabajo y reduciendo la dependencia del operador.

Dinámica del mercado de inyectores de medios de contraste en América del Norte

Conductor

Aumento de las inversiones en infraestructura sanitaria y centros de diagnóstico por imágenes

- La expansión de hospitales, centros de diagnóstico por imágenes y clínicas ambulatorias en América del Norte está impulsando una mayor adopción de inyectores de medios de contraste avanzados.

- Por ejemplo, la apertura de un nuevo centro de diagnóstico en Texas en enero de 2025 informó la implementación de múltiples sistemas de inyección de última generación para manejar un mayor rendimiento de los pacientes.

- Las iniciativas gubernamentales para mejorar la accesibilidad a las imágenes y la precisión del diagnóstico en las zonas rurales y urbanas están fomentando la adquisición de dispositivos inyectores modernos.

- El aumento de las actividades de investigación clínica y los ensayos clínicos que requieren procedimientos de imágenes repetidos también están contribuyendo al crecimiento del mercado.

- La creciente colaboración entre los fabricantes de inyectores y las redes hospitalarias para brindar capacitación, mantenimiento y soporte de servicio mejora la penetración en el mercado.

Restricción/Desafío

Altos requisitos de costo y mantenimiento

- El costo relativamente alto de los sistemas inyectores de medios de contraste avanzados, junto con el mantenimiento continuo y los requisitos de consumibles, pueden limitar su adopción, en particular en centros de diagnóstico más pequeños u hospitales con limitaciones presupuestarias.

- Por ejemplo, los centros de imágenes de tamaño mediano en Canadá han informado de retrasos en la adquisición de sistemas de inyectores de doble cabezal debido a limitaciones presupuestarias y altos costos iniciales.

- La operación compleja y la necesidad de personal capacitado también pueden obstaculizar la adopción en regiones con personal especializado limitado.

- Las aprobaciones regulatorias y el cumplimiento de las normas de seguridad para inyectores de medios de contraste pueden retrasar la entrada al mercado de nuevos productos.

- Las preocupaciones sobre la nefropatía inducida por contraste en pacientes de alto riesgo pueden limitar la frecuencia de ciertos procedimientos, lo que afecta indirectamente la utilización del inyector.

- Para superar estos desafíos, los fabricantes se están centrando en la optimización de costos, los programas de capacitación de operadores y el desarrollo de dispositivos con necesidades de mantenimiento reducidas para garantizar un acceso más amplio al mercado.

Alcance del mercado de inyectores de medios de contraste en América del Norte

El mercado está segmentado según el tipo, el producto, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado de inyectores de medios de contraste se segmenta en inyectores de un solo cabezal, de doble cabezal y sin jeringa. El segmento de un solo cabezal dominó la mayor cuota de mercado con un 46,8 % en 2025, impulsado por su amplia adopción en procedimientos radiológicos estándar y su compatibilidad con la mayoría de los equipos de imagenología. Los hospitales y centros de diagnóstico prefieren los inyectores de un solo cabezal para la administración rutinaria de contraste debido a su facilidad de uso y rentabilidad. Su alta fiabilidad y menor necesidad de mantenimiento los hacen ideales para centros de imagenología con un alto volumen de trabajo. Su sólida presencia en mercados emergentes contribuye aún más a su dominio de los ingresos. La integración con sistemas de flujo de trabajo automatizados mejora la eficiencia operativa. La alta disponibilidad de consumibles y los protocolos de calibración estandarizados refuerzan la confianza entre los profesionales de radiología. Los inyectores de un solo cabezal también ofrecen una dosificación precisa, lo que reduce el desperdicio de contraste. Los principales fabricantes continúan mejorando la ergonomía del diseño y las características de seguridad. La familiaridad clínica y el rendimiento comprobado respaldan su preferencia continua. Las redes de soporte y servicio garantizan una adopción fluida en los hospitales. Los programas de formación para el personal de radiología mejoran la eficiencia de la utilización. En general, estos factores aseguraron el liderazgo del segmento Single Head en 2025.

Se espera que el segmento de doble cabezal experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,4 %, entre 2026 y 2033, impulsada por la creciente demanda de inyecciones simultáneas de múltiples agentes y procedimientos intervencionistas avanzados. Los inyectores de doble cabezal ofrecen una mayor flexibilidad, lo que permite a los radiólogos realizar tareas complejas de diagnóstico por imagen de forma eficiente. La creciente adopción en cardiología intervencionista y salas de radiología avanzada fortalece el crecimiento. Las características de seguridad mejoradas, como la gestión de la dosis de contraste y la monitorización automatizada, fomentan su adopción en los hospitales. La creciente preferencia por una mayor eficiencia del flujo de trabajo en centros de alto volumen impulsa la expansión. Las actualizaciones tecnológicas y la integración con sistemas de imágenes digitales hacen atractivos los inyectores de doble cabezal. La creciente disponibilidad de consumibles compatibles facilita el funcionamiento continuo. La retroalimentación positiva de los primeros usuarios en hospitales especializados acelera la penetración en el mercado. La expansión de las aplicaciones clínicas más allá de la radiología impulsa la demanda. El soporte de los proveedores y las garantías extendidas mejoran la confianza en la compra. En general, estas ventajas posicionan a los inyectores de doble cabezal como el segmento de tipo de más rápido crecimiento.

- Por producto

En función del producto, el mercado de inyectores de medios de contraste se segmenta en sistemas de inyección y consumibles. El segmento de sistemas de inyección dominó la mayor participación en los ingresos, con un 58,2 % en 2025, gracias al aumento de las inversiones en equipos de imagenología avanzados y la expansión hospitalaria. La alta fiabilidad, la dosificación precisa y la integración con software de imagenología convierten a los sistemas de inyección en la opción preferida de los hospitales. Su amplio uso en radiología, cardiología intervencionista y procedimientos de radiología intervencionista contribuye a unos ingresos sólidos. Los protocolos estandarizados y la formación facilitan su adopción. Los contratos de mantenimiento periódicos y la disponibilidad del servicio mejoran la longevidad del sistema. La integración con flujos de trabajo automatizados de administración de contraste aumenta la eficiencia operativa. Los resultados clínicos positivos derivados de una dosificación precisa refuerzan la confianza del hospital. La sólida presencia de actores clave garantiza una amplia distribución y soporte. El aumento de los presupuestos hospitalarios para infraestructura de imagenología respalda el dominio del segmento. La modernización de los equipos en los centros de diagnóstico impulsa aún más la demanda. Los mecanismos de seguridad avanzados reducen los riesgos de los procedimientos, lo que fortalece la adopción.

Se espera que el segmento de consumibles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 12,6 % entre 2026 y 2033, impulsada por el aumento del volumen de procedimientos y el uso creciente de tubos, jeringas y kits de contraste de un solo uso. Los hospitales y centros de diagnóstico prefieren los consumibles para el control de infecciones y para garantizar un rendimiento constante. La expansión de los procedimientos intervencionistas impulsa un mayor consumo de jeringas y conjuntos de tubos. La compatibilidad con múltiples modelos de inyectores respalda su adopción generalizada. La creciente concienciación sobre la seguridad e higiene del paciente acelera su uso. Las redes de distribución mejoradas y la disponibilidad del comercio electrónico aumentan la accesibilidad. La demanda de los centros de cirugía ambulatoria y las clínicas de diagnóstico impulsa el crecimiento del segmento. La introducción continua de consumibles rentables atrae a centros más pequeños. La adopción en mercados emergentes con una infraestructura de imágenes en expansión fortalece la TCAC. El apoyo de los proveedores a consumibles confiables garantiza compras repetidas. Las cadenas de suministro optimizadas reducen el tiempo de inactividad en los departamentos de imágenes. Estos factores, en conjunto, posicionan a los consumibles como el segmento de productos de más rápido crecimiento.

- Por aplicación

Según su aplicación, el mercado de inyectores de medios de contraste se segmenta en radiología, cardiología intervencionista y radiología intervencionista. El segmento de radiología dominó la mayor cuota de ingresos, con un 52,5%, en 2025, debido al alto volumen de procedimientos y a su amplia adopción en centros de diagnóstico y hospitales. Los exámenes de imagen de rutina, como tomografías computarizadas y resonancias magnéticas, dependen en gran medida de los inyectores de contraste. Los hospitales prefieren procedimientos radiológicos estandarizados por su eficiencia y fiabilidad. La integración con PACS y software de imagen facilita la precisión operativa. El alto rendimiento de los pacientes y la necesidad de repetir la toma de imágenes refuerzan el dominio del segmento. Los mecanismos de seguridad de los inyectores garantizan una administración precisa del contraste, lo que reduce las complicaciones. Los amplios programas de formación para el personal de radiología mejoran su utilización. La disponibilidad de consumibles compatibles mejora la eficiencia del flujo de trabajo. Las redes de servicios consolidadas refuerzan la adopción. La fiabilidad demostrada y la familiaridad con el equipo promueven su uso continuado. Los estudios clínicos que demuestran una mejor calidad de imagen refuerzan aún más la preferencia del mercado.

Se espera que el segmento de Radiología Intervencionista experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,1 %, entre 2026 y 2033, impulsada por el aumento de los procedimientos mínimamente invasivos y las intervenciones terapéuticas complejas. La creciente adopción de terapias guiadas por imagen en procedimientos oncológicos, vasculares y cardiológicos respalda el crecimiento del segmento. Los sistemas de inyectores avanzados y de doble cabezal permiten la administración simultánea de múltiples agentes, lo que mejora la eficiencia de los procedimientos. Las funciones mejoradas de seguridad y monitorización de dosis aumentan la confianza del médico. La expansión de los centros intervencionistas especializados impulsa aún más la demanda. La creciente preferencia por los procedimientos ambulatorios y ambulatorios acelera la adopción. La capacitación continua de los radiólogos intervencionistas mejora la competencia operativa. La integración con quirófanos híbridos mejora la precisión. La creciente prevalencia de enfermedades cardiovasculares y oncológicas impulsa el volumen de procedimientos. Las políticas de reembolso favorables para las terapias intervencionistas incentivan la inversión hospitalaria. Las innovaciones tecnológicas en el diseño de inyectores facilitan la mejora del flujo de trabajo. La combinación de estos factores hace de la radiología intervencionista el segmento de aplicaciones de más rápido crecimiento.

- Por el usuario final

En función del usuario final, el mercado de inyectores de medios de contraste se segmenta en hospitales, centros de cirugía ambulatoria y centros de diagnóstico. El segmento de hospitales dominó la mayor participación en los ingresos del 61,4% en 2025, impulsado por las instalaciones de imágenes a gran escala, los altos volúmenes de pacientes y la inversión en equipos avanzados. Los hospitales realizan procedimientos de imágenes tanto rutinarios como complejos, lo que requiere inyectores confiables. La alta adopción de sistemas de doble cabezal y sin jeringa mejora la eficiencia del procedimiento. La integración con los sistemas de TI del hospital mejora el flujo de trabajo y la gestión de registros de pacientes. Los acuerdos regulares de mantenimiento y servicio respaldan la longevidad del equipo. Los programas de capacitación y soporte para el personal de radiología mejoran la confiabilidad operativa. El cumplimiento normativo garantiza la administración segura de contraste. Los presupuestos hospitalarios y los reembolsos de seguros fortalecen la capacidad de adquisición. Los protocolos de imágenes estandarizados en las redes hospitalarias refuerzan la adopción. La expansión de las cadenas hospitalarias aumenta el despliegue de inyectores. En general, estos factores aseguran que los hospitales sigan siendo el usuario final dominante.

Se espera que el segmento de Centros de Cirugía Ambulatoria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9 %, entre 2026 y 2033, impulsada por el creciente número de procedimientos de diagnóstico por imagen para pacientes ambulatorios e intervenciones mínimamente invasivas. Estos centros prefieren sistemas de inyección compactos y eficientes para operaciones de alto rendimiento. La creciente adopción de modelos de inyectores de doble cabezal y avanzados mejora la flexibilidad operativa. La creciente concienciación de los pacientes y la preferencia por la atención ambulatoria respaldan el crecimiento. La integración con PACS y la monitorización remota mejora la precisión de los procedimientos. La expansión de las redes de diagnóstico y los centros de diagnóstico por imagen independientes impulsa la penetración en el mercado. La mejora de la asequibilidad y los consumibles rentables facilitan la adopción. El apoyo y la formación de los proveedores para centros pequeños aumentan la confianza. Las actualizaciones tecnológicas y los sistemas de flujo de trabajo simplificados atraen a nuevos participantes. Los resultados clínicos positivos impulsan la adopción repetida. Los seguimientos habilitados por telesalud aumentan el rendimiento de los pacientes. En conjunto, estos factores hacen de los centros ambulatorios el segmento de usuarios finales de más rápido crecimiento.

Análisis regional del mercado de inyectores de medios de contraste en América del Norte

- América del Norte dominó el mercado de inyectores de medios de contraste con la mayor participación en los ingresos en 2025, impulsada por una infraestructura de atención médica avanzada, altos volúmenes de procedimientos y la fuerte presencia de actores clave de la industria.

- En marzo de 2025, GE Healthcare implementó sus sistemas de inyección automatizados de TC y RM en varios hospitales de EE. UU., mejorando la eficiencia y la precisión de los procedimientos.

- La alta adopción de inyectores de medios de contraste en hospitales, centros de diagnóstico y clínicas ambulatorias, combinada con una creciente demanda de imágenes precisas y políticas de reembolso de apoyo, está impulsando el crecimiento regional.

Perspectiva del mercado de inyectores de medios de contraste en EE. UU.

El mercado estadounidense de inyectores de medios de contraste captó la mayor participación en los ingresos, con un 38%, en 2025, impulsado por el alto volumen de procedimientos, una sólida infraestructura sanitaria y la rápida adopción de sistemas de inyección automatizados e inteligentes. Por ejemplo, en enero de 2024, Bracco Imaging introdujo sistemas de inyección de doble cabezal en varias redes hospitalarias estadounidenses, optimizando la administración de contraste para procedimientos de tomografía computarizada (TC) y resonancia magnética (RM). Las innovaciones de las principales empresas de dispositivos médicos, la creciente atención a la seguridad del paciente y el aumento de las necesidades de diagnóstico por imagen están impulsando la expansión del mercado en el país.

Perspectiva del mercado de inyectores de medios de contraste en Canadá

El mercado canadiense de inyectores de medios de contraste experimenta un crecimiento constante gracias al aumento de los procedimientos de diagnóstico por imagen, la expansión de la infraestructura hospitalaria y de los centros de diagnóstico, y el aumento de las inversiones en el sector sanitario. Por ejemplo, en septiembre de 2024, Siemens Healthineers instaló sistemas de inyección automatizados en importantes hospitales canadienses, lo que mejoró la eficiencia del flujo de trabajo y garantizó la administración precisa de medios de contraste. El mercado se ve impulsado además por las iniciativas gubernamentales para modernizar los centros sanitarios y ampliar el acceso a tecnologías de imagen avanzadas.

Cuota de mercado de inyectores de medios de contraste en América del Norte

La industria de inyectores de medios de contraste está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bracco Imaging (Italia)

- GE Healthcare (EE. UU.)

- Siemens Healthineers (Alemania)

- Canon Medical Systems (Japón)

- Bayer (Alemania)

- Medrad (EE. UU.)

- Liebel-Flarsheim (EE. UU.)

- Nemoto Kyorindo (Japón)

- Ulrich Medical (Alemania)

- Soluciones médicas de Civco (EE. UU.)

- Sistemas médicos ACIST (EE. UU.)

- Hitachi Medical Systems (Japón)

- Imaxeon (Francia)

- Intrayecto (EE. UU.)

- Sistemas de imágenes TomTec (Alemania)

- Imágenes vitales (EE. UU.)

- Hologic (EE. UU.)

- Polaris Medical (EE. UU.)

- Radimetría (EE. UU.)

- Accutron (Alemania)

Últimos avances en el mercado de inyectores de medios de contraste en América del Norte

- En noviembre de 2023, Bracco Imaging y ulrich GmbH & Co. KG anunciaron una alianza estratégica a largo plazo para introducir un inyector de contraste para resonancia magnética de la marca Bracco en el mercado estadounidense. Esto marca una expansión clave de las opciones avanzadas de inyectores diseñados para mejorar la eficiencia del flujo de trabajo y la calidad de imagen en procedimientos de resonancia magnética. Se presentó una notificación previa a la comercialización 510(k) a la FDA estadounidense en el marco de esta colaboración.

- En noviembre de 2024, el sistema de inyección de TC MEDRAD Centargo de Bayer recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA), lo que permite su uso comercial en hospitales y centros de diagnóstico por imagen de Norteamérica. La plataforma está diseñada para optimizar la administración de medios de contraste en salas de TC de alto rendimiento mediante la automatización de los pasos del flujo de trabajo, la integración con sistemas de diagnóstico por imagen y la administración simultánea de contraste y solución salina.

- En diciembre de 2024, Bracco Diagnostics Inc. anunció que su inyector sin jeringa y de intercambio rápido Max 3™ recibió la autorización 510(k) de la FDA, lo que autoriza una nueva generación de sistemas de inyección de contraste para resonancia magnética en los EE. UU. Este diseño sin jeringa permite la inyección directa desde viales de contraste, lo que reduce los pasos operativos, los desechos desechables y el tiempo general de preparación para los exámenes de resonancia magnética.

- En julio de 2025, Guerbet presentó su plataforma de inyección Contrast&Care 2.0 en la reunión de la Sociedad Radiológica de Norteamérica (RSNA) en Chicago. Esta plataforma conectada se integra con los sistemas de TC y RM para optimizar la eficiencia del flujo de trabajo, automatizar la documentación y facilitar prácticas de administración de contraste más seguras en todos los departamentos de radiología.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.