North America Electrosurgery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.71 Billion

USD

12.47 Billion

2024

2032

USD

6.71 Billion

USD

12.47 Billion

2024

2032

| 2025 –2032 | |

| USD 6.71 Billion | |

| USD 12.47 Billion | |

| % | |

|

Segmentación del mercado de electrocirugía en Norteamérica: por producto (generadores electroquirúrgicos, instrumental y accesorios electroquirúrgicos, sistemas de gestión de argón y humo), tipo de cirugía (cirugía general, ginecológica, urológica, ortopédica, cardiovascular, estética, neurocirugía y otras cirugías), usuario final (hospitales, clínicas y centros de ablación, centros de cirugía ambulatoria, laboratorios de investigación e institutos académicos): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de electrocirugía

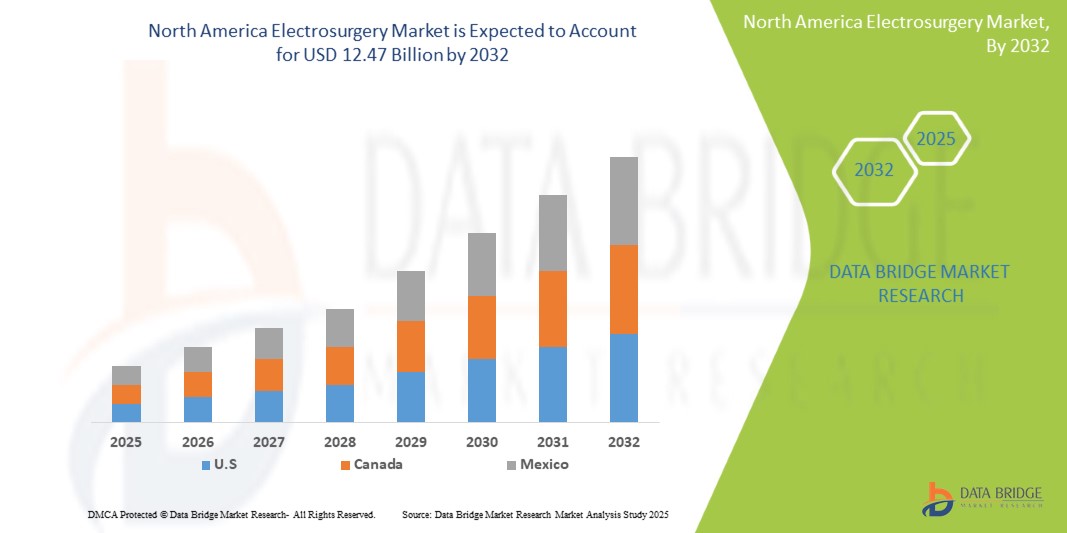

- El tamaño del mercado de electrocirugía de América del Norte se valoró en USD 6,71 mil millones en 2024 y se espera que alcance los USD 12,47 mil millones para 2032 , con una CAGR del 8,05% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas que requieren intervenciones quirúrgicas, el creciente envejecimiento de la población y la creciente demanda de cirugías mínimamente invasivas.

- Además, los avances tecnológicos en instrumentos electroquirúrgicos, como la mayor precisión, las características de seguridad y la integración con sistemas avanzados de imagenología y robótica, están impulsando la expansión del mercado. Estos factores convergentes están acelerando la adopción de soluciones de electrocirugía, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de electrocirugía

- La electrocirugía abarca una amplia gama de dispositivos médicos que utilizan corriente eléctrica de alta frecuencia para cortar, coagular, desecar y fulgurar tejidos durante procedimientos quirúrgicos. Este mercado incluye generadores electroquirúrgicos, electrodos activos y diversos accesorios. La electrocirugía es una técnica fundamental empleada en numerosas especialidades quirúrgicas, que ofrece beneficios como cortes precisos de tejido, reducción de la pérdida de sangre y mejor hemostasia. El mercado está impulsado por el creciente volumen de procedimientos quirúrgicos, la creciente demanda de técnicas mínimamente invasivas y los continuos avances tecnológicos en sistemas electroquirúrgicos.

- La creciente demanda de electrocirugía está impulsada principalmente por el número cada vez mayor de cirugías generales, ginecológicas, urológicas, ortopédicas y cosméticas, la creciente adopción de procedimientos ambulatorios y el enfoque creciente en mejorar los resultados quirúrgicos y la seguridad del paciente.

- Estados Unidos domina el mercado de electrocirugía en Norteamérica, con la mayor cuota de ingresos, un 83,86 % en 2025, gracias a una infraestructura quirúrgica avanzada, un alto volumen de procedimientos y la adopción temprana de tecnologías electroquirúrgicas de vanguardia. Factores como una red hospitalaria consolidada, profesionales quirúrgicos cualificados y la creciente demanda de procedimientos mínimamente invasivos contribuyen significativamente al sólido desempeño del mercado en Estados Unidos.

- También se prevé que EE. UU. sea el país con mayor crecimiento en el mercado norteamericano de electrocirugía durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente prevalencia de enfermedades crónicas que requieren intervención quirúrgica, como el cáncer y las enfermedades cardiovasculares, el aumento de los procedimientos quirúrgicos ambulatorios y la continua innovación de los principales actores de la industria en dispositivos que ofrecen mayor precisión, seguridad y facilidad de uso.

- Se prevé que el segmento de instrumentos y accesorios de electrocirugía domine el mercado de la electrocirugía con una cuota de mercado del 41,62 % en 2025, gracias a su versatilidad, rentabilidad y amplio uso en cirugía general, ginecología y urología. Estos dispositivos ofrecen una disección y coagulación tisular eficaces, lo que los convierte en un elemento fundamental tanto en quirófanos de hospitales como en centros de cirugía ambulatoria.

Alcance del informe y segmentación del mercado de electrocirugía

|

Atributos |

Perspectivas clave del mercado de la electrocirugía |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la electrocirugía

Creciente preferencia por las cirugías mínimamente invasivas (CMI)

- Creciente demanda de cirugía mínimamente invasiva (CMI) y avances tecnológicos: Una tendencia significativa y en auge en el mercado norteamericano de electrocirugía es la creciente demanda de procedimientos quirúrgicos mínimamente invasivos (CMI), que dependen en gran medida del instrumental electroquirúrgico avanzado. Esta tendencia se complementa con continuas innovaciones tecnológicas que mejoran la precisión, la seguridad y la eficiencia de las unidades electroquirúrgicas.

- Por ejemplo, los generadores electroquirúrgicos modernos integran sistemas inteligentes de retroalimentación y monitorización, como los de Valleylab FT10 (de Medtronic) y ESG-400 (de Bovie Medical). Estos sistemas ajustan automáticamente la potencia suministrada según la impedancia tisular en tiempo real, minimizando el riesgo de lesión térmica en los tejidos circundantes y proporcionando resultados más seguros, especialmente en cirugías delicadas como la neurocirugía o los procedimientos laparoscópicos.

- El mercado también está experimentando el desarrollo de diseños de electrodos innovadores con mayor precisión y control, lo que contribuye a su expansión. Además, la integración de la cirugía asistida por robot y los sistemas de retroalimentación basados en IA está mejorando la precisión, la seguridad y la eficiencia de los procedimientos electroquirúrgicos.

- Esta tendencia hacia soluciones electroquirúrgicas más precisas, seguras y tecnológicamente avanzadas está transformando radicalmente las prácticas quirúrgicas. Por ello, las empresas están invirtiendo fuertemente en I+D para desarrollar instrumentos de nueva generación con funciones y conectividad mejoradas.

- La demanda de dispositivos electroquirúrgicos que ofrezcan una integración perfecta con flujos de trabajo digitales y funciones de seguridad avanzadas está creciendo rápidamente en hospitales y centros quirúrgicos ambulatorios, a medida que los proveedores de atención médica priorizan mejores resultados para los pacientes y la eficiencia operativa.

Dinámica del mercado de la electrocirugía

Conductor

“Aumento de la prevalencia de enfermedades crónicas”

- Creciente prevalencia de enfermedades crónicas y aumento de procedimientos quirúrgicos: la creciente incidencia de enfermedades crónicas, como enfermedades cardiovasculares, cáncer y trastornos neurológicos, que a menudo requieren intervenciones quirúrgicas, es un factor importante para la mayor demanda de dispositivos de electrocirugía en América del Norte.

- Por ejemplo, la creciente prevalencia de afecciones relacionadas con la edad, como arritmias cardíacas y tumores cancerosos, incrementa la demanda de procedimientos electroquirúrgicos en hospitales, clínicas y centros de ablación. La electrocirugía es crucial en estas cirugías, ya que proporciona capacidades de corte, coagulación y extirpación de tejido de alta precisión.

- La creciente población envejeciente en América del Norte es más susceptible a diversas afecciones de salud que requieren tratamientos quirúrgicos, lo que aumenta aún más la demanda de instrumentos electroquirúrgicos.

- El cambio hacia cirugías ambulatorias y centros quirúrgicos ambulatorios (ASCs) también está impulsando la adopción de unidades electroquirúrgicas portátiles avanzadas debido a su relación costo-beneficio y tiempos de recuperación más cortos del paciente.

- Additionally, increasing healthcare expenditures and investments in upgrading surgical facilities contribute to the market's expansion.

Restraint/Challenge

“High initial cost of advanced equipment”

- Concerns Regarding Procedural Risks and High Equipment Costs: Concerns surrounding the potential for complications, such as toxic fumes produced during surgical procedures and electromagnetic interference-related risks, along with the high cost of advanced electrosurgical systems, present significant challenges to widespread market adoption.

- For instance, surgical smoke, emerging from the thermal breakdown of tissue during electrosurgery, can pose health risks to operating room staff. While smoke evacuation systems are being developed, addressing these concerns requires continuous innovation and adherence to stringent safety protocols.

- The initial investment for purchasing sophisticated electrosurgical generators and instruments can be substantial, particularly for smaller healthcare facilities or those with budget constraints. This high cost can limit widespread adoption despite the clinical benefits.

- Furthermore, stringent regulatory frameworks and the need for continuous training of surgeons and operating room staff to operate sophisticated electrosurgical technologies add to the operational burden and can impede market growth

Electrosurgery Market Scope

The market is segmented on the basis product, type of surgery and end user.

- By Product

On the basis of Product, the Electrosurgery market is segmented into Electrosurgical Generators, Electrosurgical Instruments and Accessories, and Argon and Smoke Management Systems. The Electrosurgical Instruments and Accessories segment dominates the largest market revenue share of 41.62% in 2025, driven by their central role in regulating electrical energy for various surgical procedures. These generators enable precise control of current intensity and waveform, making them essential across a wide range of surgical specialties. Technological advancements, such as intelligent energy delivery and integration with robotic systems, are further enhancing their performance and adoption.

The Argon and Smoke Management Systems segment is anticipated to witness the fastest growth rate of 5.8% from 2025 to 2032 owing to the rising awareness of surgical smoke hazards and increasing emphasis on operating room safety. The use of argon gas for controlled coagulation and the need to improve visibility during minimally invasive procedures are accelerating the adoption of advanced smoke evacuation solutions.

- By Type of Surgery

On the basis of application, the Electrosurgery market is segmented into General Surgery, Gynecological Surgery, Urologic Surgery, Orthopedic Surgery, Cardiovascular Surgery, Cosmetic Surgery, Neurosurgery, and Other Surgeries. The General Surgery held the largest market revenue share in 2025, due to the broad application of electrosurgical devices in procedures such as appendectomies, hernia repairs, and gastrointestinal operations. The versatility and efficiency of electrosurgical techniques in cutting and coagulation drive their widespread use in this segment.

The Cosmetic Surgery is expected to witness the fastest CAGR from 2025 to 2032, driven by the increasing demand for aesthetic procedures such as skin resurfacing, body contouring, and blepharoplasty. Electrosurgery offers benefits like minimal bleeding, improved precision, and faster recovery, which align with the preferences of cosmetic surgery patients.

- By End users

On the basis of end users, the Electrosurgery market is segmented into Hospitals, Clinics & Ablation Centers, Ambulatory Surgical Centers (ASCs), and Research Laboratories & Academic Institutes. The Hospitals, Clinics & Ablation Centers segment accounted for the largest market revenue share in 2025 as they are primary centers for both inpatient and outpatient surgeries. The availability of comprehensive surgical infrastructure and skilled professionals supports high adoption of electrosurgical technologies in these settings.

The Ambulatory Surgical Centers (ASCs) segment is expected to witness the fastest CAGR from 2025 to 2032, due to the shift toward minimally invasive, same-day procedures. ASCs benefit from lower costs, quicker patient turnover, and increasing availability of portable and user-friendly electrosurgical equipment.

Electrosurgery Market Regional Analysis

- U.S. dominates the Electrosurgery market with the largest revenue share of 83.86% in 2025, driven by the country’s advanced healthcare infrastructure, rising prevalence of chronic diseases, and rapid adoption of digital and remote patient monitoring technologies. Factors such as aging population, increasing hospitalization rates, and strong integration of telehealth solutions continue to propel market demand.

- The U.S. market benefits from favorable reimbursement policies, a growing focus on value-based care, and the presence of major industry players such as GE Healthcare, Medtronic, and Philips. These companies are continuously introducing innovative monitoring solutions, including wearable and wireless technologies that support real-time data tracking and early detection of critical health events.

- Además, el auge de la atención remota y domiciliaria, especialmente tras la pandemia de COVID-19, ha acelerado la implementación de sistemas de monitorización multiparamétrica en entornos ambulatorios, centros de atención a largo plazo y entornos domésticos. El apoyo gubernamental a la gestión remota de la salud y a las herramientas de salud digital contribuye aún más al crecimiento sostenido de este mercado en EE. UU.

Perspectivas del mercado canadiense de electrocirugía

Se espera que el mercado canadiense de dispositivos de monitorización de pacientes crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el sistema de salud público del país y un mayor enfoque en la modernización de las prácticas quirúrgicas. El aumento de casos de afecciones gastrointestinales, cardiovasculares y ginecológicas que requieren intervención quirúrgica está impulsando la demanda de herramientas electroquirúrgicas. Además, las iniciativas nacionales para reducir los tiempos de espera quirúrgicos y mejorar el acceso a tecnologías médicas avanzadas, especialmente en regiones remotas y desatendidas, están contribuyendo al crecimiento del mercado. La colaboración entre instituciones públicas y fabricantes privados de dispositivos médicos también está acelerando la adopción de soluciones electroquirúrgicas de última generación.

Perspectiva del mercado de electrocirugía en México

Se proyecta que el mercado mexicano de dispositivos de monitoreo de pacientes crecerá a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el desarrollo continuo de la infraestructura sanitaria, el aumento de los procedimientos quirúrgicos y los avances en tecnologías electroquirúrgicas. La creciente carga de enfermedades crónicas y el envejecimiento de la población impulsan la demanda de cirugías mínimamente invasivas, impulsando así la adopción de herramientas electroquirúrgicas. Además, la creciente reputación de México como centro de turismo médico atrae a pacientes internacionales que buscan atención quirúrgica rentable y de alta calidad. Las iniciativas gubernamentales enfocadas en mejorar el acceso a la atención médica y modernizar los hospitales públicos facilitan aún más la integración de equipos quirúrgicos avanzados, incluyendo dispositivos electroquirúrgicos ultrasónicos y de radiofrecuencia, tanto en regiones urbanas como semiurbanas.

Cuota de mercado de la electrocirugía

La industria de la electrocirugía está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Johnson & Johnson (Ethicon) (EE. UU.)

- B. Braun Melsungen AG (Alemania)

- Olympus Corporation (Japón)

- Corporación CONMED (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- ERBE Elektromedizin GmbH (Alemania)

- Smith & Nephew (Reino Unido)

- Grupo KLS Martin (Alemania)

- BOWA-electronic GmbH & Co. KG (Alemania)

- The Cooper Companies, Inc. (EE. UU.)

- Kirwan Surgical Products LLC (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Utah Medical Products Inc. (EE. UU.)

- Encision Inc. (EE. UU.)

- Stryker Corporation (EE. UU.)

- Innovaciones médicas Meyer-Haake GmbH (Alemania)

- Surgical Holdings (Reino Unido)

- IC Medical, Inc. (EE. UU.)

- Aspen Surgical (EE. UU.)

- Corporación de Recursos Médicos Aplicados (EE. UU.)

- Apyx Medical (EE. UU.)

- Directa Dental Group (EE. UU.)

Últimos avances en el mercado de electrocirugía en América del Norte

- En abril de 2024, Integra LifeSciences Holdings Corporation adquirió Acclarent, Inc., ampliando la gama de productos de Integra y mejorando su presencia en el mercado de soluciones quirúrgicas de otorrinolaringología.

- En marzo de 2024, Medical Device Business Services (una subsidiaria de Johnson & Johnson) colaboró con NVIDIA Corporation para mejorar el análisis en tiempo real y hacer que los algoritmos de IA sean más accesibles en los quirófanos de todo el mundo, mejorando la toma de decisiones de los cirujanos y los resultados de los pacientes.

- En noviembre de 2023, Erbe Elektromedizin GmbH lanzó TriSect rapide, una herramienta diseñada para la coagulación bipolar, la división y el sellado de vasos y haces de tejidos, adecuada para diversos procedimientos abiertos, mínimamente invasivos y asistidos por endoscopia.

- En agosto de 2023, Erbe Elektromedizin GmbH lanzó HYBRIDknife flex, un dispositivo innovador que combina hidrodisección de alta presión sin agujas y nuevas formas de onda electroquirúrgicas, agilizando los procedimientos de disección submucosa endoscópica (ESD).

- En junio de 2023, Olympus Corporation lanzó un generador electroquirúrgico avanzado llamado ESG-410, diseñado para respaldar opciones y eficiencias en el tratamiento del cáncer de vejiga y el agrandamiento de próstata.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.