North America Endoscopic Hemostasis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

880.69 Million

USD

1,563.38 Million

2025

2033

USD

880.69 Million

USD

1,563.38 Million

2025

2033

| 2026 –2033 | |

| USD 880.69 Million | |

| USD 1,563.38 Million | |

| % | |

|

Segmentación del mercado de la hemostasis endoscópica de América del Norte, por tipo de producto (dispositivos mecánicos de hetasis, dispositivos térmicos, agentes tópicos e inyectables, otros), procedimiento (endoscopia gastrointestinal, endoscopia gastrointestinal inferior, hetasis broncoscópica, otros), aplicación (Calula de aislamiento gatrointestinal Tendencias y pronósticos industriales a 2033

América del Norte Endoscópica Hemostasis tamaño del mercado

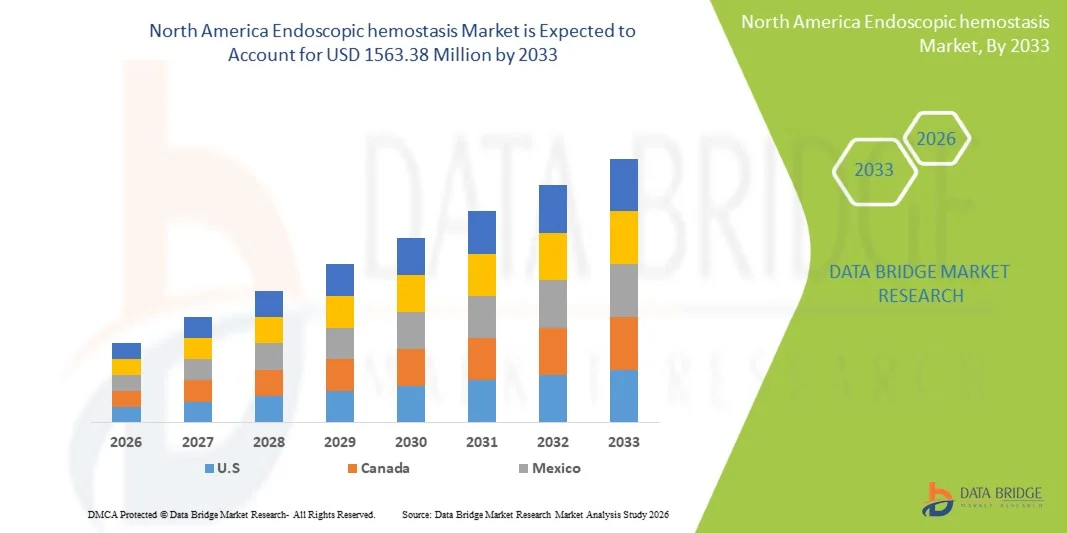

- Se espera que el mercado de la hemostasis endoscópica de América del Norte alcance USD 1563.38 millones en 2033 de USD 880.69 millones en 2025, creciendo con una CAGR de 7,9% en el período de previsión de 2026 a 2033.

- El mercado de la hemostasis endoscópica de América del Norte está experimentando un crecimiento constante y robusto, impulsado por la creciente prevalencia de trastornos gastrointestinales, la creciente incidencia de cáncer colorrectal, úlceras pépticas y hemorragia gastrointestinal, y la creciente adopción de procedimientos endoscópicos mínimamente invasivos en toda la región.

- El crecimiento del mercado está respaldado por directrices clínicas estrictas, un fuerte enfoque en la seguridad del paciente y la eficacia procesal, y una creciente demanda de tecnologías hemostáticas avanzadas que mejoran los resultados procesales y reduzcan las tasas de complicación. Los avances continuos en el diseño de dispositivos endoscópicos, incluyendo clips mejorados, sistemas de coagulación, aerosoles y terapias combinadas, están mejorando la precisión, la facilidad de uso y la eficacia clínica. Además, el aumento de las inversiones en dispositivos médicos, la innovación tecnológica y la integración de materiales de próxima generación y sistemas basados en energía están impulsando la innovación de los productos y apoyando el crecimiento a largo plazo del mercado de hemostasis endoscópica en Asia-Pacífico.

América del Norte Endoscópica hemostasis Market Analysis

- Ampliar la infraestructura sanitaria, aumentar los volúmenes de procedimientos endoscópicos y aumentar la adopción de enfoques de tratamiento mínimamente invasivos están alimentando una fuerte demanda de dispositivos de hemostasis endoscópicos en América del Norte. Los proveedores de atención de la salud están incorporando cada vez más tecnologías hemostáticas avanzadas para mejorar la eficiencia procesal, reducir las tasas de complicación, acortar las estancias hospitalarias y mejorar los resultados generales de los pacientes, apoyando así el crecimiento sostenido del mercado.

- Se proyecta que EE.UU. dominará el mercado de la hemostasis endoscópica de América del Norte, capturando la cuota de mercado del 80,24% en 2026, impulsada por la infraestructura sanitaria establecida, el alto volumen de procedimientos endoscópicos, la fuerte adopción de tecnologías médicas avanzadas y la presencia de fabricantes de dispositivos médicos líderes. Marcos de reembolso favorables, una mano de obra clínica calificada e inversiones continuas en innovación sanitaria

- EE.UU. es el país de mayor crecimiento en el mercado de la hemostasis endoscópica de América del Norte, apoyado por la adopción temprana de la salud digital y las plataformas avanzadas de endoscopia, una fuerte integración de los diagnósticos asistidos por AI y los procedimientos endoscópicos guiados por imágenes, y un alto nivel de participación en investigación clínica en la endoscopia gastrointestinal e intervencional. Las vías de referencia bien estructuradas del país, el énfasis en el cuidado diario y los tratamientos endoscópicos ambulatorios, y la rápida captación comercial de los dispositivos hemostáticos de próxima generación por los médicos aceleran aún más los volúmenes de procedimiento. Además, las colaboraciones entre hospitales, instituciones académicas y fabricantes de dispositivos médicos, junto con plazos de aprobación regulatorios simplificados para tecnologías innovadoras, siguen posicionando a Dinamarca como un mercado líder en los primeros planos, impulsando un crecimiento más rápido en comparación con otros países de América del Norte.

- El segmento de dispositivos de hemostasis mecánica está dominando el mercado de la hemostasis endoscópica de América del Norte, con un 43,05% de cuota de mercado en 2025. Esta dominación es impulsada por la adopción clínica generalizada de clips endoscópicos y dispositivos de ligación de banda debido a su eficacia probada, facilidad de despliegue, eficacia en función de los costos y idoneidad para una amplia gama de indicaciones gastrointestinales de sangrado. Su fuerte perfil de seguridad y compatibilidad con procedimientos endoscópicos estándar siguen apoyando la demanda sostenida en entornos sanitarios.

Informe Scope y Norte América Segmentación del mercado de la hemostasis endoscópica

| Atributos | América del Norte Hemostasis endoscópica Insights Key Market |

| Segmentos cubiertos |

|

| Países cubiertos |

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Norte América Tendencias del mercado de la hemostasis endoscópica

“Increasing Adoption of Advanced Minimally Invasive Endoscope Hemostas Technologies Technologies”

- La expansión constante de procedimientos endoscópicos y mínimamente invasivos en toda América del Norte es un factor importante que impulsa la adopción creciente de dispositivos de hemostasis endoscópica. A medida que la incidencia del sangrado gastrointestinal, los trastornos colorrectales y las condiciones conexas siguen aumentando, los proveedores de atención médica dependen cada vez más de soluciones avanzadas de hemostasis para asegurar un control de hemorragia eficaz, seguridad procesal y mejores resultados de los pacientes en entornos clínicos de alto volumen.

- Los dispositivos endoscópicos de hemostasis juegan un papel crítico para garantizar la eficacia clínica, la seguridad del paciente y la fiabilidad procesal durante la endoscopia diagnóstica y terapéutica. Mediante el control rápido de hemorragias, la reducción de los riesgos de complicación y el apoyo a enfoques de tratamiento mínimamente invasivos, estos dispositivos ayudan a optimizar los flujos de trabajo de procedimiento y a mejorar los tiempos de recuperación y la calidad general de la atención en todas las instalaciones sanitarias.

- La creciente adopción de tecnologías endoscópicas avanzadas, incluyendo imágenes de alta definición, endoscopia terapéutica y técnicas de hemostasis combinadas, ha aumentado la demanda de soluciones hemostáticas de alto rendimiento. Las innovaciones en clips mecánicos, sistemas de coagulación térmica, terapias de inyección y agentes hemostáticos tópicos están mejorando la precisión procesal, las tasas de éxito del tratamiento y la confianza clínica al tiempo que apoyan prácticas clínicas en evolución.

- Los proveedores de atención médica en todo el continuum de atención están adoptando cada vez más dispositivos de hemostasis endoscópicos para cumplir con normas de regulación, seguridad y rendimiento clínico crecientes. Las directrices clínicas estrictas, el énfasis creciente en la seguridad de los pacientes y la atención basada en los resultados, y el aumento de la demanda de intervenciones mínimamente invasivas, alientan a los hospitales y clínicas a integrar tecnologías avanzadas de hemostasis que garanticen la coherencia, el cumplimiento y la prestación de atención de alta calidad.

- En general, la escala en expansión de los procedimientos endoscópicos, la innovación clínica y el desarrollo de infraestructuras sanitarias posicionan los dispositivos endoscópicos como un componente esencial de la atención gastrointestinal moderna. Estas soluciones apoyan la eficiencia procesal, la seguridad de los pacientes, el cumplimiento regulatorio y el crecimiento sostenible en el entorno de endoscopia en evolución de América del Norte, lo que hace que esta visión sea fácilmente reutilizable en todas las regiones adaptando dinámicas y patrones de adopción del sistema sanitario.

América del Norte Dinámicas del mercado de la hemostasis endoscópica

Conductor

“Levantar en casos gastrointestinales de sangrado”

- La creciente incidencia de sangrado gastrointestinal se ha establecido como una fuerza fundamental que impulsa el crecimiento en el mercado de la hemostasis endoscópica en América del Norte. A medida que aumenta la prevalencia de hemorragias gastrointestinales superiores e inferiores en todo el mundo, se ha intensificado la demanda de intervenciones terapéuticas mínimamente invasivas y basadas en la endoscopia. La hemostasis endoscópica ofrece ventajas clínicas críticas, incluyendo el control rápido de hemorragias, reducción de la necesidad de intervención quirúrgica, menor necesidad de transfusión y estancias hospitalarias más cortas, con lo que posicionarla como una modalidad de tratamiento de primera línea en el manejo agudo y crónico de hemorragias gastrointestinales. En consecuencia, la escalada en casos de sangrado gastrointestinales, impulsados por poblaciones de envejecimiento, mayor prevalencia de enfermedades hepáticas, uso anticoagulante y acceso a atención retardada durante trastornos sistémicos de la salud, se ha traducido en volúmenes de procedimiento más altos y una adopción más amplia de dispositivos avanzados de hemostasis endoscópica en hospitales y centros de endoscopia en América del Norte.

Para los casos,

- En septiembre de 2021, Medscape informó que el sangrado gastrointestinal superior se produjo en una incidencia de aproximadamente 100 casos por cada 100.000 habitantes al año y siguió siendo una de las causas más comunes de los ingresos hospitalarios de emergencia, subrayando una carga de enfermedad persistentemente alta que requiere intervención endoscópica.

- En junio de2023, la revista Gastroenterology Research informó que la mortalidad relacionada con el sangrado gastrointestinal superior en los EE.UU. aumentó entre 2012 y 2021, con aumentos más pronunciados hacia los últimos años, lo que indica un empeoramiento de los resultados clínicos y requisitos de tratamiento intensificados.

- En junio de 2023, StatPearls Publishing afirmó que el sangrado gastrointestinal sigue representando una emergencia médica frecuente en América del Norte, con diagnóstico endoscópico urgente y tratamiento hemostático sigue siendo crítico para reducir la mortalidad y la morbilidad.

- En enero de 2025, el Journal of Clinical Medicine informó que los pacientes con enfermedad hepática avanzada mostraron una incidencia significativamente mayor de episodios de sangrado gastrointestinales masivos, reforzando el vínculo entre la prevalencia crónica de enfermedades y la necesidad creciente de hemostasis endoscópica.

- En septiembre de 2025, PubMed Central destacó que el sangrado gastrointestinal superior seguía siendo una complicación potencialmente mortal entre las poblaciones crónicas de enfermedades hepáticas, sosteniendo una demanda elevada de procedimientos terapéuticos endoscópicos.

- La escalada de América del Norte en la incidencia de hemorragia gastrointestinal se está estableciendo firmemente como motor permanente de crecimiento estructural para el mercado de la hemostasis endoscópica. El aumento continuo de los eventos hemorrágicos agudos, combinados con poblaciones crecientes afectadas por la enfermedad hepática crónica, el uso de medicamentos antitrombóticos y la patología gastrointestinal relacionada con la edad, está creando un requisito sostenido y no cíclico para el control de hemorragia endoscópica. Como las directrices clínicas priorizan cada vez más la terapia endoscópica como gestión de primera línea, se refuerza estructuralmente la dependencia de las tecnologías de la hemostasis para la intervención de emergencia, la prevención de recurrencia y la gestión de complicaciones. Además, la mejora de las tasas de supervivencia está ampliando los ciclos de intervención de pacientes y repetidos, lo que multiplica la demanda procesal de por vida. Esta dinámica está anclando la adopción de la hemostasis endoscópica de cerca a las tendencias epidemiológicas de América del Norte, posicionando a este conductor como un pilar fundamental a largo plazo para la expansión del mercado a través de sistemas sanitarios desarrollados y emergentes.

Restraint/Challenge

“High Cost and Technical Complexity of Endoscope Hemostasis Devices”

- A pesar de la creciente adopción clínica, el mercado de la hemostasis endoscópica de América del Norte sigue enfrentando restricciones estructurales debido al alto costo y la complejidad técnica de los dispositivos avanzados de hemostasis endoscópica. Estas tecnologías a menudo requieren importantes inversiones de capital inicial para la adquisición de equipo, los gastos continuos en bienes fungibles y el mantenimiento especializado. Además, el uso eficaz de dispositivos endoscópicos hemostáticos exige formación médica avanzada, personal de apoyo cualificado e infraestructura hospitalaria sofisticada, limitando la adopción en sistemas sanitarios sensibles a los costos. Los hospitales públicos de los países de ingresos bajos y medianos, e incluso las instalaciones con recursos presupuestarios de las regiones desarrolladas, tropiezan con frecuencia con obstáculos relacionados con la asequibilidad, las deficiencias de reembolso y la preparación de la fuerza de trabajo. Como resultado, persisten el acceso desigual y la penetración más lenta de las tecnologías avanzadas de hemostasis endoscópica, lo que limita la expansión del mercado más amplia.

Para Instance,

- En noviembre de 2022, según el alto costo de los procedimientos y equipos de endoscopia gastrointestinales es una restricción importante. Por ejemplo, el TNE cuesta 125,90 euros por procedimiento, mientras que la endoscopia oral cuesta 184,10 euros y gastos de MACE 407,10 euros. Además, el mantenimiento y el reprocesamiento del equipo añaden al costo, con endoscopios flexibles que cuestan alrededor de 79.330 euros, haciendo que los procedimientos sean caros en general.

- En junio de 2024, Science Direct destacó que el alto costo de la endoscopia gastrointestinal se exacerba en los países de ingresos bajos y medianos (TIC y LMIC) debido a la falta de instalaciones locales de mantenimiento y reparación. Los productos que requieren reparaciones deben enviarse al extranjero, incurriendo en costos y demoras importantes. Además, los endoscopios más baratos de segunda mano y manufacturados en China a menudo carecen de apoyo adecuado de servicio y mantenimiento.

- En octubre de 2025, BMJ Open Gastroenterology publicó un estudio de micro-costado que muestra que en un hospital del Servicio Nacional de Salud del Reino Unido, el costo total por procesamiento de endoscopios gastrointestinales reutilizables era un estimado de GBP107.34, con costos de capital y mantenimiento como principales conductores de costos, destacando las barreras económicas para una amplia adopción de equipos endoscópicos en entornos públicos de salud.

- En agosto de 2024, un examen narrativo de ScienceDirect informó de que los costos de compra, mantenimiento y logística conexos del equipo de endoscopia siguen siendo un obstáculo importante para el desarrollo y mantenimiento de servicios de endoscopia en los países de ingresos bajos y medianos, debido al elevado costo de los dispositivos y la falta de infraestructura.

- En febrero de 2025, según la ciencia, el alto costo de la endoscopia gastrointestinal es evidente en diversos estudios, especialmente para la detección y vigilancia. Por ejemplo, si bien las proyecciones de población en general pueden no ser eficaces en función de los costos en las regiones occidentales, la vigilancia dirigida a grupos de alto riesgo, como los que tienen metaplás intestinal gástricoAsia, todavía puede ser eficaz en función de los costos, con ICER que van desde USD 20.739.1 a 98.402,2 por QALY.

- La evidencia compilada indica claramente que el alto costo y la complejidad técnica asociados con la endoscopia gastrointestinal y los dispositivos de hemostasis endoscópica representan una restricción persistente en el crecimiento del mercado. La inversión sustancial de capital para la adquisición de equipo, los costos elevados por procesamiento y los gastos en curso relacionados con el mantenimiento, el reprocesamiento y la reparación aumentan considerablemente la carga general de costos en los sistemas de atención de la salud. Estos problemas se intensifican aún más en las regiones de ingresos bajos y medianos, donde la limitada infraestructura técnica y la falta de capacidad de servicios locales retrasan la adopción y restringen la capacidad procesal. Incluso en los sistemas de salud desarrollados, las consideraciones de eficacia en función de los costos influyen en las estrategias de detección y limitan la aplicación generalizada. Colectivamente, estas limitaciones económicas y operacionales desaceleran la penetración de las tecnologías avanzadas de la hemostasis endoscópica, reforzando la asequibilidad y la complejidad técnica como barreras estructurales para una expansión más amplia del mercado

América del Norte Endoscópico Mercado de la Hemostasis

El mercado endoscópico de la hemostasis en América del Norte se clasifica en cinco segmentos clave: tipo de producto, procedimiento, aplicación, usuario final y canal de distribución.

• Por tipo de producto

Sobre la base del tipo de producto, el mercado de la hemostasis endoscópica de América del Norte se segmenta en dispositivos mecánicos de hemostasis, dispositivos térmicos, agentes tópicos e inyectables, y otros. En 2026, se proyecta que el segmento de dispositivos mecánicos de hemostasis dominará el mercado de la hemostasis endoscópica de América del Norte con la mayor cuota de mercado del 43,08%, debido a su amplia preferencia clínica para lograr el cese inmediato, controlado y duradero del sangrado durante las intervenciones endoscópicas. Las soluciones mecánicas, como clips y dispositivos de banda, son favorecidas rutinariamente por su capacidad de proporcionar un cierre preciso del recipiente sin inducir el daño del tejido térmico, disminuyendo así las tasas de desangrado y las complicaciones post-procedimiento. Su aplicabilidad a través de un amplio espectro de escenarios hemorrágicos, incluyendo úlceras pépticas, hemorragia variceal y sangrado post-polypectomía, ha dado lugar a una utilización consistentemente alta en entornos endoscópicos de emergencia y electivos. La fuerte dependencia de la hemostasis mecánica como enfoque terapéutico de primera línea pone de relieve su importante contribución a los ingresos totales del mercado y refuerza su posición dominante dentro del paisaje del tipo de producto durante todo el período previsto.

El segmento de agentes tópicos e inyectables es el segmento de mayor crecimiento en el mercado de la hemostasis endoscópica, con una CAGR de 8.3%. El crecimiento está impulsado por la creciente incidencia de sangrado gastrointestinal, la adopción generalizada de procedimientos endoscópicos mínimamente invasivos y la fuerte demanda clínica de soluciones hemostáticas de acción rápida y fácil de administrar. Se espera que los avances continuos en la eficacia de la formulación, la seguridad y la eficiencia procesal sostengan el crecimiento de los segmentos durante el período previsto.

• Por procedimiento

Sobre la base del procedimiento, el mercado se segmenta en endoscopia gastrointestinal superior, endoscopia gastrointestinal inferior, hemostasis broncoscópica y otros. En 2026, se proyecta que el segmento de endoscopia gastrointestinal superior dominará el mercado de la hemostasis endoscópica de América del Norte con una cuota de mercado del 42,81%, debido a su extensa adopción clínica como enfoque de procedimiento en primera línea para la gestión del sangrado gastrointestinal agudo y recurrente. La endoscopia GI superior se basa ampliamente en el diagnóstico y control terapéutico inmediato de úlceras hemorrágicas, hemorragia variceal y lesiones Dieulafoy, donde la intervención rápida hemostática es clínicamente crítica. Se espera que la alta frecuencia procesal en los departamentos de emergencia y los hospitales de atención terciaria, junto con un firme apoyo orientativo para la intervención endoscópica temprana, mantenga su posición líder en el mercado. Su dominio continuado se refleja en su importante cuota de mercado y su trayectoria de crecimiento constante a través de 2033, lo que indica una demanda persistente en todos los sistemas de salud desarrollados y emergentes.

El segmento de endoscopia gastrointestinal inferior es el segmento de aplicación más rápido en el mercado de la hemostasis endoscópica, registrando una CAGR de 8.3%. Este crecimiento se apoya en el aumento de la prevalencia de hemorragias gastrointestinales más bajas, el aumento de los volúmenes de procedimientos de colonoscopia diagnóstica y terapéutica, y la mejor detección de trastornos colorrectales. Se espera que los avances tecnológicos en curso en los dispositivos endoscópicos de hemostasis y el creciente énfasis en el diagnóstico precoz sigan impulsando la adopción durante el período previsto.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en hemorragia gastrointestinal, sangrado no-gastrointestinal, manejo de traumas y otros. En 2026, se proyecta que el segmento de hemorragia gastrointestinal dominará el mercado de la hemostasis endoscópica de América del Norte con una cuota de mercado del 71,16%, debido a la alta prevalencia de úlceras pépticas, varices esofágicas y malignidades colorreccionales que requieren el control de hemorragia endoscópica. El sangrado gastrointestinal sigue siendo la indicación más común para los procedimientos endoscópicos de hemostasis, conduciendo la utilización consistente de soluciones hemostáticas mecánicas, térmicas y tópicas en los entornos hospitalarios y de atención ambulatoria. Se espera que la necesidad crítica de un control rápido de hemorragia para reducir la morbilidad, la duración del hospital y la mortalidad refuercen la demanda sostenida en este segmento de aplicación. Su gran parte del valor total del mercado pone de relieve el papel central de las indicaciones gastrointestinales en la configuración de la dinámica general del mercado durante el período previsto.

El segmento de gestión de traumas es el segmento de mayor crecimiento en el mercado de la hemostasis endoscópica, con una CAGR de 8.5%. El crecimiento es impulsado por la creciente aparición de sangrado agudo asociado con lesiones traumáticas y una creciente preferencia por técnicas mínimamente invasivas que permiten un rápido control de hemorragia. Se espera que los resultados clínicos mejorados, las tasas de intervención quirúrgica reducidas y los avances en las tecnologías de la hemostasis endoscópica de emergencia apoyen la expansión continua de este segmento durante el período de pronóstico.

• Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, clínicas especializadas y otros. En 2026, se proyecta que el segmento de hospitales dominará el mercado de la hemostasis endoscópica de América del Norte con la mayor cuota de mercado del 52,06%, debido a la concentración de infraestructuras avanzadas de endoscopia, gastroenterólogos cualificados y capacidades de atención de emergencia en entornos hospitalarios. Los casos complejos de sangrado, incluida la hemorragia gastrointestina alta y baja severa, se administran predominantemente en hospitales públicos y privados donde se dispone de recursos completos de diagnóstico e intervención. Mayor flujo de pacientes, mayores volúmenes de procedimiento y marcos de adquisición establecidos refuerzan aún más la demanda hospitalaria de dispositivos de hemostasis endoscópica y consumibles. Se espera que esta dependencia estructural de la atención hospitalaria mantenga la posición principal del segmento a través de 2033, a pesar del crecimiento gradual de los entornos ambulatorios.

El segmento de centros de cirugía ambulatoria es el segmento de usuario final de mayor crecimiento en el mercado de hemostasis endoscópica, registrando un CAGR de 8,3%. El crecimiento es impulsado por el creciente cambio hacia procedimientos endoscópicos ambulatorios, la demanda de una prestación de atención médica rentable y tiempos de recuperación de pacientes más cortos. Se espera que los avances en dispositivos compactos y eficientes de hemostasis adecuados para entornos ambulatorios aceleren la adopción durante el período previsto.

• Canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en ventas directas y ventas indirectas, con ventas indirectas más segmentadas en canales online y offline. En 2026, se proyecta que el segmento de ventas indirectas dominará el mercado de la hemostasis endoscópica de América del Norte con la mayor cuota de mercado del 57,93%, ya que las adquisiciones se realizan en gran medida a través de distribuidores, organizaciones de compras de grupos y redes regionales de suministro médico. Los canales indirectos son ampliamente preferidos debido a su capacidad de ofrecer productos agrupados, apoyo a la gestión de inventarios y mayor alcance geográfico, especialmente en mercados emergentes y sistemas de atención descentralizados. Los hospitales y centros ambulatorios dependen con frecuencia de la contratación dirigida por distribuidores para garantizar la disponibilidad constante de dispositivos críticos de hemostasis al tiempo que se optimizan los costos de adquisición. Se espera que esta estructura de distribución siga impulsando una mayor adopción de canales de ventas indirectos durante todo el período previsto.

El segmento de ventas indirectas es el canal de distribución más rápido en el mercado de la hemostasis endoscópica, con una CAGR de 8.1%. Este crecimiento se apoya en la función cada vez mayor de los asociados de distribución y las redes de compra de grupos para mejorar la accesibilidad de los productos y la eficiencia de la oferta. Se espera que el aumento de la dependencia de los modelos de adquisiciones centralizados, los acuerdos de compra agrupados y los conocimientos especializados de los distribuidores regionales sigan impulsando el crecimiento del canal de ventas indirectas durante todo el período previsto.

Análisis regional del mercado de la hemostasis endoscópica

- EE.UU. representa uno de los mercados más importantes para dispositivos endoscópicos de hemostasis, apoyados por su infraestructura médica avanzada, una sólida base de fabricación de dispositivos médicos y una alta adopción de procedimientos endoscópicos mínimamente invasivos. La innovación clínica continua en la gastroenterología, un alto volumen de endoscopías diagnósticas y terapéuticas, y estrictos estándares clínicos y regulatorios están impulsando la adopción constante de soluciones mecánicas, térmicas y tópicas de hemostasis en hospitales y centros de atención especial.

- México está siendo testigo de la creciente demanda de tecnologías de hemostasis endoscópicas como la creciente prevalencia de trastornos gastrointestinales, una población envejecida y el creciente énfasis en enfoques de tratamiento mínimamente invasivos que reformulan la práctica clínica. Los proveedores de atención médica se centran cada vez más en mejorar la seguridad de los pacientes, reducir las complicaciones relacionadas con el procedimiento y mejorar la eficiencia clínica, lo que está acelerando la adopción de dispositivos de hemostasis confiables y rentables en entornos públicos y privados de salud.

- El Canadá sigue siendo un centro de crecimiento clave para el mercado de la hemostasis endoscópica, impulsado por una fuerte experiencia clínica en la gastroenterología, ampliando el acceso a servicios endoscópicos avanzados y centrándose cada vez más en la atención centrada en el paciente y basada en los resultados. El énfasis del país en la calidad clínica, seguridad e innovación tecnológica es alentar a las instituciones sanitarias a adoptar soluciones avanzadas de hemostasis que mejoren los resultados de procedimiento, apoyen intervenciones mínimamente invasivas y cumplan con estándares regulatorios y sanitarios en evolución.

U.S. Endoscope Hemostasis Market Insight

El mercado de la hemostasis endoscópica estadounidense está ganando una fuerte tracción debido al alto volumen del país de procedimientos endoscópicos gastrointestinales y la adopción temprana de técnicas avanzadas de endoscopia terapéutica. Los hospitales y las clínicas especializadas de EE.UU. ponen un fuerte énfasis en la precisión clínica, la fiabilidad procesal y la selección de dispositivos basados en evidencia, impulsando una demanda consistente de soluciones de hemostasis mecánicas y energéticas de alto rendimiento. Además, la presencia de los principales fabricantes de dispositivos médicos, programas de formación clínica bien establecidos y estrictos estándares regulatorios y de calidad está fomentando la captación rápida de dispositivos hemostasis avanzados tecnológicamente. EE.UU. se centra en la normalización procesal, la seguridad de los pacientes y la optimización de resultados refuerza su posición como un mercado impulsado por la tecnología y por la innovación dentro de América del Norte.

Canadá Endoscópico del mercado de la hemostasis

El mercado de la hemostasis endoscópica de Canadá sigue creciendo a medida que los proveedores de atención médica priorizan las vías de tratamiento mínimamente invasivas, la eficiencia en las unidades de endoscopia y la reducción de las complicaciones relacionadas con el procedimiento. El aumento de la incidencia de las condiciones de hemorragia gastrointestinales, junto con la creciente demanda en los servicios de endoscopia del NHS, está acelerando la adopción de dispositivos de hemostasis rentables y fáciles de usar que soportan un alto rendimiento procesal. El fuerte énfasis en las directrices clínicas, la atención basada en el valor y los protocolos de tratamiento estandarizados está dando forma a las decisiones de compra, mientras que el creciente uso de los ajustes de endoscopia ambulatorios y guarderías está apoyando aún más la demanda. Estos factores posicionan colectivamente el mercado de Japón como uno impulsado por el acceso, la eficiencia y la adopción clínica escalable en lugar de la concentración de fabricación de dispositivos.

América del Norte Endoscópico Mercado de la Hemostasis Compartir

La industria de la hemostasis endoscópica está dirigida principalmente por empresas bien establecidas, incluyendo:

- Micro-Tech Endoscopy (China)

- Taewoong Medical Co., Ltd. (Corea del Sur)

- Ovesco Endoscopy AG (China)

- Apollo Endosurgery, Inc. (U.S.)

- Argon Medical Devices, Inc. (U.S.)

- Olympus Corporation (Japón)

- Boston Scientific Corporation (Estados Unidos)

- CONMED Corporation (Estados Unidos)

- Medtronic (Irlanda)

- Cook (U.S.)

- ERBE Elektromedizin GmbH (China)

- Karl Storz SE " Co. KG (China)

- Pentax Medical (Japón)

- Endoskopie Technik Gerhard (China)

- Merit Medical Systems, Inc. (U.S.)

- Diversatek, Inc. (U.S.)

- STERIS plc (JAPAN)

- B. Braun SE (China)

- Duomed Group (Bélgica)

Últimas novedades en el mercado de la hemostasis endoscópica de América del Norte

- En diciembre de 2025, Olympus triplicó su compromiso de capital de riesgo corporativo lanzando Olympus Innovation Ventures Fund II con otros $150 millones para invertir en startups MedTech enfocados en en endoscopia, diagnóstico, salud digital y campos de innovación relacionados para reforzar el crecimiento a largo plazo y el liderazgo tecnológico.

- En octubre de 2025, Boston Scientific anunció un acuerdo para adquirir Nalu Medical, Inc., una compañía privada de dispositivos médicos enfocada en tecnologías de neuroestimulación implantables para el dolor crónico. La adquisición fue posicionada para fortalecer la cartera de neuromodulación de Boston Scientific, acelerar la innovación en el manejo del dolor y ampliar las opciones de tratamiento para pacientes con enfermedades crónicas del dolor.

- En octubre de 2025, CONMED Corporation anunció una salida estratégica de su negocio de gastroenterología, despojando sus líneas de productos GI y activos relacionados como parte de un reajuste de cartera para concentrarse en soluciones quirúrgicas y ortopédicas básicas. El movimiento fue posicionado para simplificar el enfoque de productos de la empresa, agudizar la inversión en áreas de procedimiento de alto crecimiento, y mejorar los ingresos y perfiles de margen a largo plazo mediante la reasignación de recursos hacia las plataformas de dispositivos emblemáticos de CONMED y las tecnologías emergentes.

- En agosto de 2025, la Administración de Alimentos y Medicamentos de EE.UU. (FDA) aprobó el primer estudio clínico de IDE de primera clase del catéter de balón de PTA de Cook Medical en 18 hemolímus, lo que permitió evaluar su seguridad y eficacia en el tratamiento de la enfermedad arterial periférica sintomática. La decisión marcó un hito para la tecnología de globos con recubrimiento de drogas, apoyando el avance de Cook de terapias endovasculares de próxima generación destinadas a reducir la reestenosis y mejorar la patencia a largo plazo de los vasos en pacientes con enfermedad arterial de menor intensidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Vista general del mes de Ministros de Estado de América Latina

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 ENTREVISTAS PRIMARÍAS CON LEADRES DE OPINION KEY

2.7 MULTIVARIATE MODELLING

2.8 DBMR MARKET POSITION GRID

2.9 VENDOR SHARE ANALISIS

2.1 MARKET END-USER COVERAGE GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES FIVE ANALISIS

4.2 BRAND OUTLOOK

4.2.1 ANÁLISIS COMPARTIVO DE LA ANALISIS NORTE DE LA AMERICA KEY

4.2.1.1 NARRATIVE COMPARATIVE BRAND (ANALYTICAL OVERVIEW)

4.2.2 PRODUCTO VS BRAND OVERVIEW - NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET

4.2.2.1 Examen general del producto — DISPOSICIONES HEMOSTASIS ENDOSCOPIC

4.2.2 Vista general de la mano — INFLUENCIA SOBRE LA ADOPCIÓN CLINICA NORTE

4.3 CONSUMER BUYING BEHAVIOUR

4.3.1 EFICIENCIA CLINICA Y RECURSOS PACIENTES

4.3.2 Consideraciones relativas a los costos y los valores

4.3.3 COMPATIBILIDAD E INTEGRACIÓN

4.3.4 NECESIDADES DE FORMACIÓN Y MEDIDAS DE UTILIZACIÓN

4.3.5 Reembolso y asignación de políticas de salud

4.3.6 PROCESOS DE PROCURACIÓN Y ACUERDOS BULK

4.3.7 INFLUENCE OF CLINICAL STAKEHOLDERS

4.3.8 TRENDS IN BUYER BEHAVIOUR

4.3.9 CONCLUSIÓN

4.4 ANÁLISIS PATENTE

4.4.1 PATENT QUALITY AND STRENGTH – NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET

4.4.2 LANDSCAPE PACIENTES

4.4.3 ESTRATEGIA Y GESTIÓN IP

4.4.4 LICENCIA Y COLABORACIÓN

4.5 COVERAGE MATERIAL RAW

4.5.1 COMPONENTES METALICOS Y SISTEMAS DE ALLOY

4.5.2 MATERIALES POLÍTICOS Y SÍNTICOS

4.5.3 MATERIALES NATURALES Y BIOCOMPATIBLE

4.5.4 SISTEMAS MATERIALES ELECTRICOS Y THERMALES

4.5.5 ACCESORIOS EXPENDABLES Y MATERIALES DE SINGLE-USE

4.6 AVANCES TECNOLOGICOS EN MARCO DE HEMOSTASIS ENDOSCOPICOS

4.6.1 TOOLS DE LA HEMOSTASIS MECANISMO

4.6.2 SISTEMAS DE COAGULACIÓN TÉRMICA Y DE ENERGÍA

4.6.3 NOVEL TOPICAL HEMOSTATIC AGENTS

4.6.4 INTEGRACIÓN CON TECNOLOGÍA DIAGNOSICA ADJUNCIATIVA

4.6.5 DESARROLLO DE LAS DISPOSICIONES MULTIFICAS Y DE COMBINACIÓN

4.6.6 IMPROVED USER ERGONOMICS AND DEVICE DEPLOYMENT SYSTEMS

4.6.7 Conclusión

4.7 ANALISIS DE CHAIN VALOR

4.7.1

4.7.2 COMPONENTES DE MATERIALES DE RAW

4.7.3 DEVICE DESIGN, R sensibleD " MANUFACTURING

4.7.4 PROCESO, FINISHING " STERILIZATION

4.7.5 PACKAGING & LABELING

4.7.6 LOGISTICS, DISTRIBUTION " COMMERCIALIZATION

4.7.7 Conclusión

4.8 VENDOR SELECTION CRITERIA

4.8.1

4.8.2 COMPLIENCIA Y APROBACIONES REGULATORIAS

4.8.3 COST AND TOTAL VALUE PROPOSITION

4.8.4 SUPPLY CHAIN ROBUSTNESS AND LOGISTICS

4.8.5 APOYO, FORMACIÓN Y EDUCACIÓN CLINICA

4.8.6 SISTEMAS DE CALIDAD Y PROCESO

4.8.7 REPUTATION, PEER ACCEPTANCE AND POST-MARKET PERFORMANCE

4.8.8 INNOVACIÓN Y FUTURO READINESS

4.9 QUADRANT DE EVALUACIÓN DE EVALUACIÓN

4.1 PROFIT MARGIN SCENARIO

4.10.1 DRIVERS DE IMPROVEMENTO DE MARGIN

4.10.2 COST PRESSURE

4.10.3 VARIAS REGIONALES

4.10.4 FUTURE SCENARIOS

4.11 CLIMATE CHANGE SCENARIO

4.11.1 Aspectos ambientales

4.11.2 RESPONSE INDUSTRIA

4.11.3 PALABRAS DE GOBIERNO

4.11.4 RECOMENDACIONES ANÁLISIS

4.12 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.12.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.12.1.1 VENTURÍN ÚNETE

4.12.1.2 MERGROS Y MEDIDAS

4.12.1.3 LICENCIA Y PARTNERSHIP

4.12.1.4 COLABORACIONES DE TECNOLOGÍA

4.12.2 Gastos estratégicos

4.12.3 ETAPA DEL DESARROLLO

4.12.4 VOLENCIAS Y MILITARES

ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.12.6 Asistencia y MITIGACIÓN

4.12.7 FUTURO

4.13 ANÁLISIS PRINCIPAL

4.13.1 CLIPES HEMOSTATALES Y PRINCIPALES

4.13.2 DISPOSICIONES DE MANTENIMIENTO Y COAGULACIÓN

4.13.3 EJECUCIÓN REGULATORIA Y REIMBUCIÓN

4.14 ANALISIS DE CHAIN SUPPLY

4.14.1 Examen general

4.14.2 COST LOGISTIC SCENARIO

4.14.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.14.4

5 TARIFFS & IMPACT ON THE MARKET

5.1 Examen general

5.2 APARTAMENTO ACTUAL DEL TARIFF (S) EN MARKETS DE PAÍSES

V/S RELIANCE DE IMPORT

5.4 CRITERIOS DE SELECCIÓN VENDOR

5.5 IMPACT ON SUPPLY CHAIN

5.5.1 EJECUCIÓN MATERIAL DE RAW

5.5.2 MANUFACTURACIÓN Y PRODUCCIÓN

5.5.3 LOGISTICAS Y DISTRIBUCIÓN

5.5.4 PRICE PITCHING AND POSITION OF MARKET

5.6 INDUSTRY PARTICIPANTS: PROACTIVE MOVES

5.6.1 SUPPLY CHAIN OPTIMIZATION

5.6.2 ESTABLECIMIENTOS DE LA VENTURA

5.7 IMPACT on PRICES

5.8 INCLINACIÓN REGULATORIA

5.8.1 SITUACIÓN GEOPOLITICA

5.8.2 Participación en el comercio entre los países en desarrollo

5.8.2.1 ACUERDOS DE COMERCIO GRATIS

5.8.2.2 ESTABLECIMIENTOS DE ALIANZAS

5.8.3 ACCREDITACIÓN DE SITUACIÓN (INCLUDING MFTN)

5.8.4 CURSO DOMESTICO DE CORRECCIÓN

5.8.4.1 INCENTIVE SCHEMES TO BOOST PRODUCTION OUTPUTS

5.8.4.2 ESTABLECIMIENTO DE LOS PARQUES SEZS/INDUSTRIALES

6 REGULATION COVERAGE

6.1 CODES PRODUCTOS

6.2 CERTIFIED STANDARDS

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLING " STORAGE

PRECAUCIONES DE TRANSPORTE

6.3.3 IDENTIFICACIÓN DE HAZARD

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 RISE IN GASTROINTESTINAL BLEEDING CASES

7.1.2 POPULATION DRIVING INCREASED DEMAND FOR GI DISORDERs

7.1.3 APROBACIÓN DE PROCEDIMIENTOS ENDOSCOPICOS MINIMALLA

7.1.4 RISING AWARENESS AND EXPANDED SCREENING PROGRAMS FOR GASTROINTESTINAL ENDOSCOPY

7.2 RESTRAINTS

7.2.1 HIGH COST AND TECHNICAL COMPLEXITY OF ENDOSCOPIC HEMOSTASIS DEVICES

7.2.2 ATENCIÓN LIMITADA EN LOS PAÍSES COMISIONADOS

7.3 OPORTUNIDADES

7.3.1 AVANCES TECNOLOGICOS EN LAS DISPOSICIONES HEMOSTASIS

7.3.2 EXPANSION IN EMERGING MARKETS (ASIA-PACIFIC, LATIN AMERICA)

7.3.3 GROWING ADOPTION OF HOME-BASED AND CAPSULE ENDOSCOPY SOLUTIONS

7.4

7.4.1 CUESTIONES DE REIMBUCIÓN PARA LOS PROCEDIMIENTOS ENDOSCOPICOS

7.4.2 COMPLEXITIES IN ENDOSCOPE REPROCESSING AND STERILIZATION PROCESSES

8 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE

8.1 Examen general

8.2 DEVICIOS MECANICOS

8.2.1 DEVICIOS DE HEMOSTASIS MECHANICAL EN MARCHA DE HEMOSTASIS ENDOSCOPICO, POR TYPE

8.2.1.1 CLIPES HEMOSTATALES

8.2.1.1.1 Cláusulas HEMOSTATICAS EN MECHANICAL HEMOSTASIS DEVICES MARKET, BY TYPE

8.2.1.1.1.1 Cláusulas de THROUGH-THE-SCOPE (TTS)

8.2.1.1.1.2 Cláusulas sobre el terreno (OTS)

8.2.1.1.2 Cláusulas HEMOSTATICAS EN MECHANICAL HEMOSTASIS MARKET, BY MATERIAL

8.2.1.1.2.1

TITANIUM 8.2.1.2

8.2.1.2 DISPOSICIONES

8.2.1.2.1 DISPOSICIONES BANDING EN MECHANICAL HEMOSTASIS DEVICES MARKET, BY TYPE

8.2.1.2.1.1 KITS VARICEAL BANDING

8.2.1.2.1.2 DEVICIOS DE BANDO OESOPHAGEAL

8.2.1.3 FONDOS HEMOSTATALES

8.2.1.4

8.2.2 DEVICIOS MECHANICALES DE HEMOSTASIS EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

8.2.1 NORTH AMERICA

8.2.2.2 EUROPA

8.2.2.3 ASIA-PACIFIC

8.2.4 SOUTH AMERICA

8.2.2.5 MIDDLE EAST " AFRICA

8.3 DEVICIOS MÉSICOS

8.3.1 DISPOSICIONES TÉCNICAS DEL MERCADO DE HEMOSTASIS ENDOSCOPICO

8.3.1.1 ARGON PLASMA COAGULATORES

8.3.1.2 HEATER PROBES

8.3.1.3 DEVICIOS DE COAGULACIÓN BIPOLAR

8.3.1.3.1 COAGULACIÓN BIPOLAR EN MARCO DE DIVICIOS TÉGICOS, POR ENERGÍA

8.3.1.3.1 MONOPOLAR

8.3.1.3.1.2 BIPOLAR

8.3.1.3.2 COAGULACIÓN BIPOLAR EN EL MERCADO DE DIVICIOS TRMALES, POR APLICACIÓN

8.3.1.3.2.1 BLEEDIMIENTO DE LA GI

8.3.1.3.2.2 LOWER GI BLEEDING

8.3.1.4

8.3.2 DISPOSICIONES TRMALES EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

8.3.2.1 NORTH AMERICA

8.3.2.2 EUROPA

8.3.2.3 ASIA-PACIFIC

8.3.2.4 SOUTH AMERICA

8.3.2.5 MIDDLE EAST " AFRICA

8.4 ORGANISMOS TOPICOS E INJECTABLES

8.4.1 ORGANISMOS TOPICOS " EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE

8.4.1.1 INJECCIÓN EPINEPHRINE

8.4.1.2 SPRAY HEMOSTATIC (POWDER)

8.4.1.3 GEMAS HEMOSTATALES

8.4.1.4 SEALANTES FIBRIN

8.4.1.5 ORGANIZACIONES

8.4.2 ORGANIZACIONES TOPICAS E INJECTABLES EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

8.4.2.1 NORTH AMERICA

8.4.2.2 EUROPA

8.4.2.3 ASIA-PACIFIC

8.4.2.4 SOUTH AMERICA

8.4.2.5 MIDDLE EAST " AFRICA

8.5 OTROS

8.5.1 OTROS EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGIÓN

8.5.1.1 NORTE AMERICA

8.5.1.2 EUROPA

8.5.1.3 ASIA-PACIFIC

8.5.1.4 SOUTH AMERICA

8.5.1.5 MIDDLE EAST " AFRICA

9 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY PROCEDURE TYPE

9.1 Examen general

9.2 ENDOSCOPÍA DE GASTROINTESTINAL

9.2.1 ENDOSCOPIA DE GASTROINTESTINAL EN MARCHA DE HEMOSTASIS ENDOSCOPICO, POR TYPE

9.2.1.1 Gestionamiento de ULCER

9.2.1.2 VARICEAL BLEEDING

9.2.1.3 DIEULAFOY LESION

9.2.2 ENDOSCOPIA DE GASTROINTESTINAL EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

9.2.1 NORTH AMERICA

9.2.2.2 EUROPA

9.2.2.3 ASIA-PACIFIC

9.2.4 SOUTH AMERICA

9.2.2.5 MIDDLE EAST " AFRICA

9.3 LOWER GASTROINTESTINAL ENDOSCOPY

9.3.1 LOWER GASTROINTESTINAL ENDOSCOPY EN MARKET HEMOSTASIS ENDOSCOPICO, POR TYPE

9.3.1.1 COLONIC BLEEDING

9.3.1.2 BLEEDING DIVERTICULAR

9.3.2 LOWER GASTROINTESTINAL ENDOSCOPY EN MERCADO DE HEMOSTASIS ENDOSCOPICO, POR REGION

9.3.2.1 NORTH AMERICA

9.3.2.2 EUROPA

9.3.2.3 ASIA-PACIFIC

9.3.2.4 SOUTH AMERICA

9.3.2.5 MIDDLE EAST " AFRICA

9.4 BRONCHOSCOPIC HEMOSTASIS

9.4.1 BRONCHOSCOPIC HEMOSTASIS EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

9.4.1.1 NORTH AMERICA

9.4.1.2 EUROPA

9.4.1.3 ASIA-PACIFIC

9.4.1.4 SOUTH AMERICA

9.4.1.5 MIDDLE EAST " AFRICA

9.5 OTROS

9.5.1 OTROS EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

9.5.1.1 NORTE AMERICA

9.5.1.2 EUROPA

9.5.1.3 ASIA-PACIFIC

9.5.1.4 SOUTH AMERICA

9.5.1.5 MIDDLE EAST " AFRICA

10 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY APPLICATION

10.1 Examen general

10.2 GASTROINTESTINAL BLEEDING

10.2.1 GASTROINTESTINAL BLEEDING EN MARCHA DE HEMOSTASIS ENDOSCOPICO, POR TYPE

10.2.1.1 PEPTIC ULCER BLEEDING

10.2.1.2 VARICES ESOPHAGEALES

10.2.1.3 CANCELES COLORECTALES

10.2.2 GASTROINTESTINAL BLEEDING EN MARCHA DE HEMOSTASIS ENDOSCOPICO, POR TIPOS DE PRODUCTO

10.2.1 DEVICIOS DE HEMOSTASIS MECANICO

10.2.2.2 DISPOSICIONES

10.2.2.3 ORGANISMOS TOPICOS E INJECTABLES

10.2.4 OTROS

10.2.3 BLEEDING GASTROINTESTINAL EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

10.2.3.1 NORTE AMERICA

10.2.3.2 EUROPA

10.2.3.3 ASIA-PACIFIC

10.2.3.4 SOUTH AMERICA

10.2.3.5 MIDDLE EAST " AFRICA

10.3 NON-GASTROINTESTINAL BLEEDING

10.3.1 NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE

10.3.1.1 BLEEDING NASAL (EPISTAXIS)

10.3.1.2 POST-SURGICAL BLEEDING

10.3.2 NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE

10.3.2.1 DEVICIOS MECANICOS

10.3.2.2 DISPOSICIONES

10.3.2.3 ORGANIZACIONES TOPICAS "

10.3.2.4 Otros

10.3.3 NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

10.3.1 NORTE AMERICA

10.3.3.2 EUROPA

10.3.3. ASIA-PACIFIC

10.3.3.4 SOUTH AMERICA

10.3.3.5 MIDDLE EAST " AFRICA

10.4 GESTIÓN DE TRAUMA

10.4.1 Gestionamiento de TRAUMA en el MERCADO DE HEMOSTASIS ENDOSCOPICO, por TYPE PRODUCTO

10.4.1.1 DEVICIOS MECANICOS

10.4.1.2 DISPOSICIONES

10.4.1.3 ORGANIZACIONES TOPICAS "

10.4.1.4

10.4.2 GESTIÓN DE TRAUMA EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

10.4.2.1 NORTE AMERICA

10.4.2.2 EUROPA

10.4.2.3 ASIA-PACIFIC

10.4.2.4 SOUTH AMERICA

10.4.2.5 MIDDLE EAST " AFRICA

10.5 OTROS

10.5.1 OTROS EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

10.5.1.1 NORTE AMERICA

10.5.1.2 EUROPA

10.5.1.3 ASIA-PACIFIC

10.5.1.4 SOUTH AMERICA

10.5.1.5 MIDDLE EAST " AFRICA

11 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY END USER

11.1 Examen general

11.2 HOSPITALS

11.2.1 HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE

11.2.1.1 PUBLIC

11.2.1.2 PRIVADO

11.2.2 HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION

11.2.1 NORTH AMERICA

11.2.2.2 EUROPA

11.2.2.3 ASIA-PACIFIC

11.2.4 SOUTH AMERICA

11.2.2.5 MIDDLE EAST " AFRICA

11.3 AMBULATORIA SURGERY CENTROS

11.3.1 CENTROS AMBULATORIAS EN MERCADO DE HEMOSTASIS ENDOSCOPICO, POR REGION

11.3.1.1 NORTE AMERICA

11.3.1.2 EUROPA

11.3.1.3 ASIA-PACIFIC

11.3.1.4 SOUTH AMERICA

11.3.1.5 MIDDLE EAST " AFRICA

11.4 CLINICS ESPECIALES

11.4.1 CLINICES ESPECIALES EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

11.4.1.1 NORTH AMERICA

11.4.1.2 EUROPA

11.4.1.3 ASIA-PACIFIC

11.4.1.4 SOUTH AMERICA

11.4.1.5 MIDDLE EAST " AFRICA

11.5 OTROS

11.5.1 OTROS EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

11.5.1.1 NORTE AMERICA

11.5.1.2 EUROPA

11.5.1.3 ASIA-PACIFIC

11.5.1.4 SOUTH AMERICA

11.5.1.5 MIDDLE EAST " AFRICA

12 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL

12.1 Examen general

12.2 SALES INDIRECTOS

12.2.1 SALES INDIRECTOS EN HEMOSTASIS ENDOSCOPICO, POR TYPE

12.2.1.1

12.2.1.2 ONLINE

12.2.2 SALES INDIRECTOS EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

12.2.1 NORTE AMERICA

12.2.2.2 EUROPA

12.2.2.3 ASIA-PACIFIC

12.2.2.4 SOUTH AMERICA

12.2.2.5 MIDDLE EAST " AFRICA

12.3 DIRECT SALES

12.3.1 SALES DIRECTOS EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION

12.3.1.1 NORTE AMERICA

12.3.1.2 EUROPA

12.3.1.3 ASIA-PACIFIC

12.3.1.4 SOUTH AMERICA

12.3.1.5 MIDDLE EAST " AFRICA

13 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY REGION

13.1 NORTH AMERICA

13.1.1 Estados Unidos

13.1.2 CANADA

13.1.3 MEXICO

14 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALISIS: GLOBAL

15 SWOT ANALYSIS

16 MANUFACTURES COMPANY PROFILES

16.1 CORPORACIÓN OLIMPUS

16.1.1 SNAPSHOT

16.1.2 ANÁLISIS REVENIDO

16.1.3 COMPANY SHARE ANALISIS

16.1.4 PRODUCTO PORTFOLIO

16.1.5 DESARROLLO RECIENTE

16.2 BOSTON SCIENTIFIC CORPORATION

SNAPSHOT 16.2.1

16.2.2 ANÁLISIS REVENIDO

16.2.3 COMPANY SHARE ANALISIS

16.2.4 PRODUCTO PORTFOLIO

16.2.5 DESARROLLO RECIENTE

16.3

16.3.1

16.3.2 ANÁLISIS REVENIDO

16.3.3 COMPANY SHARE ANALISIS

16.3.4 PRODUCTO PORTFOLIO

16.3.5 DESARROLLO RECIENTE

16.4 MEDTRONIC

16.4.1 SNAPSHOT

16.4.2 ANÁLISIS REVENIDO

16.4.3 COMPANY SHARE ANALISIS

16.4.4 PRODUCTO PORTFOLIO

16.4.5 DESARROLLO RECIENTE

16,5 COOK

16.5.1 SNAPSHOT

16.5.2 COMPANY SHARE ANALISIS

16.5.3 PRODUCTO PORTFOLIO

16.5.4 DESARROLLO RECIENTE

16.6 ANKAFERD

SNAPSHOT 16.6.1

16.6.2 PRODUCTOS PORTFOLIO

16.6.3 DEVEOPMENTO RECIENTE

16.7 B. BRAUN SE

16.7.1

16.7.2 PRODUCTO PORTFOLIO

16.7.3 DEVEOPMENTO RECIENTE

16.8 CREO MEDICAL GMBH

SNAPSHOT 16.8.1

16.8.2 PRODUCTOS PORTFOLIO

16.8.3 DESARROLLO RECIENTE

16.9 DIVERSATEK, INC.

SNAPSHOT 16.9.1

16.9.2 PRODUCTO PORTFOLIO

16.9.3 DEVEOPMENTO RECIENTE

16.1 GRUPO DE ORDENADOS

16.10.1 SNAPSHOT

16.10.2 PRODUCTO PORTFOLIO

16.10.3 DEVEOPMENTO RECIENTE

16.11 PLUS ENDOCLOT, INC.

16.11.1

16.11.2 PRODUCTO PORTFOLIO

16.11.3 DEVEOPMENTO RECIENTE

16.12 ERBE ELEKTROMEDIZIN GMBH

SNAPSHOT 16.12.1

16.12.2 PRODUCTOS PORTFOLIO

16.12.3 DESARROLLO RECIENTE

16.13 FUJIFILM HOLDINGS CORPORATION

16.13.1

16.13.2 ANÁLISIS REVENIDO

16.13.3 PRODUCTO PORTFOLIO

16.13.4 DESARROLLO RECIENTE

16.14 JOHNSON " JOHNSON (ETHICON)

16.14.1

16.14.2 ANÁLISIS REVENIDO

16.14.3 PRODUCTO PORTFOLIO

16.14.4 DEVEOPMENTO RECIENTE

16.15 KARL STORZ SE " CO. KG, TUTTLINGEN

16.15.1

16.15.2 PRODUCTO PORTFOLIO

16.15.3 DEVEOPMENTO RECIENTE

16.16 MEDITALIA S.R.L.

16.16.1

16.16.2 PRODUCTO PORTFOLIO

16.16.3 DESARROLLO RECIENTE

16.17 MICRO-TECH ENDOSCOPY

16.17.1

16.17.2 PRODUCTO PORTFOLIO

16.17.3 DESARROLLO RECIENTE

16.18 MTW ENDOSKOPIE MANUFAKTU

16.18.1 SNAPSHOT

16.18.2 PRODUCTO PORTFOLIO

16.18.3 DEVEOPMENTO RECIENTE

16.19 OVESCO ENDOSCOPY AG

16.19.1

16.19.2 PRODUCTO PORTFOLIO

16.19.3 DEVEOPMENTO RECIENTE

16.2 PENTAX MEDICAL

16.20.1

16.20.2 SOLUCIÓN PORTFOLIO

16.20.3 DESARROLLO RECIENTE

16.21 STERIS

16.21.1

16.21.2 ANÁLISIS REVENIDO

16.21.3 PRODUCTO PORTFOLIO

16.21.4 DESARROLLO RECIENTE

17 COMPANY PROFILES DISTRIBUTOR

17.1 BOSTON IVY HEALTHCARE SOLUTIONS PRIVATE LIMITED

17.1.1 SNAPSHOT

17.1.2 PRODUCTO PORTFOLIO

17.1.3 DESARROLLO RECIENTE

17.2 SALUD CARDINAL

SNAPSHOT

17.2.2 ANÁLISIS REVENIDO

17.2.3 PRODUCTO PORTFOLIO

17.2.4 DEVEOPMENTO RECIENTE

17.3 HENRY SCHEIN, INC.

17.3.1

17.3.2 ANÁLISIS REVENIDO

17.3.3 PRODUCTO PORTFOLIO

17.3.4 DEVEOPMENTO RECIENTE

17.4 MCKESSON MEDICAL-SURGICAL INC.

17.4.1

17.4.2 PRODUCTO PORTFOLIO

17.4.3 DEVEOPMENTO RECIENTE

17,5 MFI MEDICAL

17.5.1

17.5.2 PRODUCTO PORTFOLIO

17.5.3 DEVEOPMENTO RECIENTE

18 CUESTIÓN

19 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 NORTE AMÉRICA ENDOSCOPIC HEMOSTASIS MARKET, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 2 NORTH AMERICA MECHANICAL HEMOSTASIS DEVICES EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (USTED)

CUADRO 3 NORTH AMERICA HEMOSTATIC CLIPS EN MECHANICAL HEMOSTASIS DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 4 NORTE AMERICA HEMOSTATIC CLIPS EN MECHANICAL HEMOSTASIS DEVICES MARKET, POR MATERIAL, 2018-2033 (USTED)

CUADRO 5 DEVICIOS DE AMERICA NORTE EN LOS DEVICIOS DE HEMOSTASIS MECHANICAL MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 6 NORTH AMERICA MECHANICAL HEMOSTASIS DEVICES EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (USTED)

CUADRO 7 NORTH AMERICA THERMAL DEVICES EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 8 NORTH AMERICA BIPOLAR COAGULATION IN THERMAL DEVICES MARKET, POR ENERGY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 9 NORTH AMERICA BIPOLAR COAGULATION IN THERMAL DEVICES MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 10 NORTH AMERICA TERMAL DEVICES EN MARCHA DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 11 NORTH AMERICA TOPICAL AGENTS " INJECTABLES EN LA MARCHA DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 12 ORGANISMOS TOPICOS NORTH AMERICA E INJECTABLES EN MERCADO DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 13 OTROS NORTE AMERICA EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 14 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, POR PROCEDURE, 2018-2033 (US$ THOUSAND)

CUADRO 15 NORTH AMERICA UPPER GASTROINTESTINAL ENDOSCOPY EN MERCADO DE HEMOSTASIS ENDOSCOPIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 16 NORTH AMERICA UPPER GASTROINTESTINAL ENDOSCOPY EN MARCHA DE HEMOSTASIS ENDOSCOPIC, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 17 NORTH AMERICA LOWER GASTROINTESTINAL ENDOSCOPY EN MARCHA DE HEMOSTASIS ENDOSCOPIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 18 NORTH AMERICA LOWER GASTROINTESTINAL ENDOSCOPY EN MARCHA DE HEMOSTASIS ENDOSCOPIC, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 19 NORTH AMERICA BRONCHOSCOPIC HEMOSTASIS EN MARKET DE HEMOSTASIS ENDOSCOPIC, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 20 OTROS NORTE AMERICA EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 21 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 22 NORTH AMERICA GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 23 NORTH AMERICA GASTROINTESTINAL BLEEDING EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 24 NORTH AMERICA GASTROINTESTINAL BLEEDING EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 25 NORTH AMERICA NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 26 NORTH AMERICA NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 27 NORTH AMERICA NON-GASTROINTESTINAL BLEEDING EN LA MARCHA DE HEMOSTASIS ENDOSCOPIC, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 28 NORTH AMERICA TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 29 NORTH AMERICA TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

CUADRO 30 OTROS NORTE AMERICA EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 31 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 32 HOSPITALS NORTH AMERICA EN MARKET HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 33 HOSPITALS NORTH AMERICA EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 34 NORTH AMERICA AMBULATORY SURGERY CENTROS EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 35 NORTH AMERICA SPECIALTY CLINICS IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

CUADRO 36 OTROS NORTE AMERICA EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 37 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 38 NORTH AMERICA INDIRECT SALES EN LA HEMOSTASIS ENDOSCOPIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 39 NORTH AMERICA INDIRECT SALES EN MERCADO DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 40 NORTH AMERICA DIRECT SALES EN MARCHA DE HEMOSTASIS ENDOSCOPICO, POR REGION, 2018-2033, (US$ THOUSAND)

CUADRO 41 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, POR PAÍS, 2018-2033 (US$ THOUSAND)

CUADRO 42 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 43 NORTH AMERICA MECHANICAL HEMOSTASIS DEVICES EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (USTED)

CUADRO 44 CLIPOS HEMOSTATICOS NORTH AMERICA EN MECHANICAL HEMOSTASIS DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 45 CLIPOS HEMOSTATICOS NORTH AMERICA EN MECHANICAL HEMOSTASIS DEVICES MARKET, POR MATERIAL, 2018-2033 (USTED)

CUADRO 46 NORTH AMERICA BANDING DEVICES EN MECHANICAL HEMOSTASIS DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 47 NORTH AMERICA THERMAL DEVICES EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 48 NORTH AMERICA BIPOLAR COAGULATION IN THERMAL DEVICES MARKET, POR ENERGY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 49 NORTH AMERICA BIPOLAR COAGULATION IN THERMAL DEVICES MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 50 NORTH AMERICA TOPICAL AGENTES " INJECTIBLES EN MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 51 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, POR PROCEDURE, 2018-2033 (US$ THOUSAND)

CUADRO 52 NORTH AMERICA UPPER GASTROINTESTINAL ENDOSCOPY EN MARCHA DE HEMOSTASIS ENDOSCOPIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 53 NORTH AMERICA LOWER GASTROINTESTINAL ENDOSCOPY EN MARKET HEMOSTASIS ENDOSCOPIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 54 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 55 NORTH AMERICA GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 56 NORTH AMERICA GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 57 NORTH AMERICA NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 58 NORTH AMERICA NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 59 NORTH AMERICA TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 60 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 61 HOSPITALS NORTH AMERICA EN MARKET HEMOSTASIS ENDOSCOPIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 62 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 63 NORTH AMERICA INDIRECT SALES EN LA HEMOSTASIS ENDOSCOPIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 64 U.S. ENDOSCOPIC HEMOSTASIS MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 65 DEVICIOS MECHANICALES DE HEMOSTASIS DE EE.UU. EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 66 U.S. HEMOSTATIC CLIPS IN MECHANICAL HEMOSTASIS DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 67 CLIPOS HEMOSTATICOS DE EE.UU. EN MECHANICAL HEMOSTASIS DEVICES MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 68 DEVICIOS DE BANDIMIENTO DE LOS EE.UU. EN MECHANICAL HEMOSTASIS DEVICES MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 69 DEVICIOS TERMALES DE EE.UU. EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 70 U.S. BIPOLAR COAGULATION IN THERMAL DEVICES MARKET, POR ENERGY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 71 U.S. BIPOLAR COAGULATION IN THERMAL DEVICES MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 72 ORGANISMOS TÁPICOS DE EE.UU. EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (USTED)

CUADRO 73 MERCADO DE HEMOSTASIS ENDOSCOPICO, POR PROCEDURE, 2018-2033 (US$ THOUSAND)

CUADRO 74 U.S. UPPER GASTROINTESTINAL ENDOSCOPY EN MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (USTED)

CUADRO 75 U.S. LOWER GASTROINTESTINAL ENDOSCOPY EN EL MERCADO DE HEMOSTASIS ENDOSCOPIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 76 U.S. ENDOSCOPIC HEMOSTASIS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 77 U.S. GASTROINTESTINAL BLEEDING EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 78 U.S. GASTROINTESTINAL BLEEDING EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 79 U.S. NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 80 U.S. NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 81 U.S. TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 82 U.S. ENDOSCOPIC HEMOSTASIS MARKET, POR FIN USUARIO, 2018-2033 (USD THOUSAND)

CUADRO 83 HOSPITALS EN MARKET HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 84 U.S. ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 85 U.S. INDIRECTO SALES EN EL HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 86 CANADA ENDOSCOPIC HEMOSTASIS MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 87 DEVICIOS DE HEMOSTASIS MECANÁICO CANADÁ EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 88 CLIPES CANADAS HEMOSTATIC EN MECHANICAL HEMOSTASIS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 89 CLIPES CANADAS HEMOSTATIC EN MECHANICAL HEMOSTASIS MARKET, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 90 DEVICIOS DE BANDO CANADÁ EN MECANISMOSTASIS MECHANICOS MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 91 DEVICIOS THERMALES CANADAS EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 92 CANADA BIPOLAR COAGULACIÓN EN EL MARCO DE MEDIDAS, POR ENERGÍA TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 93 CANADA BIPOLAR COAGULACIÓN EN EL MARCO DE LAS DISPOSICIONES TRMALES, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 94 ORGANISMOS TÁPICOS CANADAS " EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (USTED)

CUADRO 95 CANADA ENDOSCOPIC HEMOSTASIS MARKET, POR PROCEDURE, 2018-2033 (USD THOUSAND)

CUADRO 96 CANADA UPPER GASTROINTESTINAL ENDOSCOPY EN MARCHA DE HEMOSTASIS ENDOSCOPIC, POR TYPE, 2018-2033 (USTED)

CUADRO 97 CANADA LOWER GASTROINTESTINAL ENDOSCOPY EN MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 98 CANADA ENDOSCOPIC HEMOSTASIS MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 99 CANADA GASTROINTESTINAL BLEEDING EN MARKET HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 100 CANADA GASTROINTESTINAL BLEEDING EN MARCHA DE HEMOSTASIS ENDOSCOPICO, POR TYPE DE PRODUCTO, 2018-2033 (US$ THOUSAND)

CUADRO 101 CANADA NON-GASTROINTESTINAL BLEEDING EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 102 CANADA NON-GASTROINTESTINAL BLEEDING EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 103 MANAGEMENT CANADA TRAUMA EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR PRODUCTO TYPE, 2018-2033 (USTED)

CUADRO 104 CANADA ENDOSCOPIC HEMOSTASIS MARKET, POR FIN USUARIO, 2018-2033 (USD THOUSAND)

CUADRO 105 HOSPITALS CANADA EN MARKET HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 106 CANADA ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 107 SALES INDIRECTOS CANADAS EN EL HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 108 MÉXICO ENDOSCOPIC HEMOSTASIS MARKET, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 109 DEVICIOS MECANICOS MECHANICALES EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (USTED)

CUADRO 110 CLIPOS MÉXICOS HEMOSTATICOS EN MECHANICAL HEMOSTASIS DEVICES MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 111 MÉXICO HEMOSTATIC CLIPS EN MECHANICAL HEMOSTASIS DEVICES MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 112 DEVICIOS DE BANDO MÉXICO EN MECANISMO DE DIVICIOS MECANÍNICOS, POR TYPE, 2018-2033 (USTED)

CUADRO 113 DEVICIOS MÉXICOS EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 114 MÉXICO BIPOLAR COAGULATION IN THERMAL DEVICES MARKET, POR ENERGY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 115 MÉXICO COAGULACIÓN BIPOLAR EN EL MARCO DE DIVICIOS MÉXICOS, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 116 MÉXICOS ORGANISMOS TOPICOS " EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (USTED)

CUADRO 117 MÉXICO ENDOSCOPIC HEMOSTASIS MARKET, POR PROCEDURE, 2018-2033 (USD THOUSAND)

CUADRO 118 MÉXICO ENDOSCOPIA DE GASTROINTESTINAL EN MARCO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 119 MÉXICO LOWER GASTROINTESTINAL ENDOSCOPY EN MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 120 MÉXICO ENDOSCOPIC HEMOSTASIS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 121 MÉXICO GASTROINTESTINAL BLEEDING EN MARCHA DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 122 MÉXICO GASTROINTESTINAL BLEEDING EN MARCHA DE HEMOSTASIS ENDOSCOPICO, POR TYPE DE PRODUCTO, 2018-2033 (US$ THOUSAND)

CUADRO 123 MÉXICO NON-GASTROINTESTINAL BLEEDING EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 124 MÉXICO NON-GASTROINTESTINAL BLEEDING EN EL MERCADO DE HEMOSTASIS ENDOSCOPICO, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 125 MÉXICO TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 126 MÉXICO ENDOSCOPIC HEMOSTASIS MARKET, POR FIN USUARIO, 2018-2033 (USD THOUSAND)

CUADRO 127 MÉXICO HOSPITALS EN MARKET HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 128 MÉXICO ENDOSCOPIC HEMOSTASIS MARKET, POR DISTRIBUCIÓN CHANNEL, 2018-2033 (US$ THOUSAND)

CUADRO 129 MÉXICO INDIRECTO SALES EN EL HEMOSTASIS ENDOSCOPICO, POR TYPE, 2018-2033 (US$ THOUSAND)

Lista de figuras

FIGURE 1 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: COUNTRYWISE MARKET ANALYSIS

FIGURE 5 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: MULTIVARIATE MODELLING

FIGURE 8 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: MARKET END-USER COVERAGE GRID

FIGURE 11 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: SEGMENTATION

FIGURE 12 TWO SEGMENTS COMPRISE THE DOMINICAN REPUBLIC ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE

FIGURE 13 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: EXECUTIVE SUMMARY

FIGURE 14 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: STRATEGIC DECISIONES

FIGURE 15 PREVALUACIÓN DE CASOS HEMOSTASIS ENDOSCOPICOS EXPECIDOS PARA DIRIGIR EL GRUPO DEL NORTE MERCADO DE HEMOSTASIS ENMERICA ENDOSCOPICO DE 2026 a 2033

FIGURE 16 El SEGMENTO HEMOSTASIS ENDOSCOPICO DE TYPE 2 se presupone a que se ajuste por la extensión más elevada del MARCO DE LA NORTE AMÉRICA ENDOSCOPIC HEMOSTASIS EN 2026 & 2033

FIGURE 17 EVALUACIÓN DE EVALUACIÓN

FIGURE 18 ANALISIS DROC

FIGURE 19 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2025

FIGURE 20 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY PRODUCT TYPE , CAGR (2025-2032)

21 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY PRODUCT TYPE, CAGR (2025-2032)

FIGURE 22 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY PRODUCT TYPE , LIFELINE CURVE (2025-2032)

FIGURE 23 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY PROCEDURE TYPE, 2025

FIGURE 24 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY PROCEDURE , 2026-2033 (USD THOUSAND)

FIGURE 25 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY PROCEDURE , 2026-2033 (USD THOUSAND)

FIGURE 26 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY APPLICATION, 2025

FIGURE 27 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY APPLICATION, 2026-2033 (USD THOUSAND)

FIGURE 28 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY APPLICATION, 2026-2033 (USD THOUSAND)

FIGURE 29 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY APPLICATION, 2026-2033 (USD THOUSAND)

30 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY END USER, 2025

FIGURE 31 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY END USER, 2026-2033 (USD THOUSAND)

FIGURE 32 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY END USER, 2026-2033 (USD THOUSAND)

FIGURE 33 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY END USER, 2026-2033 (USD THOUSAND)

FIGURE 34 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2025

FIGURE 35 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY DISTRIBUTION CHANNEL, 2026-2033 (USD THOUSAND)

FIGURE 36 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY DISTRIBUTION CHANNEL, 2026-2033 (USD THOUSAND)

FIGURE 37 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY DISTRIBUTION CHANNEL, 2026-2033 (USD THOUSAND)

FIGURE 38 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: SNAPSHOT (2025)

FIGURE 39 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.