North America Flexible Printed Circuit Fpc Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.01 Billion

USD

1,498.00 Billion

2024

2032

USD

6.01 Billion

USD

1,498.00 Billion

2024

2032

| 2025 –2032 | |

| USD 6.01 Billion | |

| USD 1,498.00 Billion | |

| % | |

|

Segmentación del mercado de circuitos impresos flexibles (FPC) en Norteamérica, por tipo (multicapa, doble cara, una cara, circuito flexible rígido, acceso doble, FPC esculpido y otros), proceso de fabricación (proceso sustractivo, proceso aditivo, laminación adhesiva y sin adhesivo), material (material base y material conductor), flexibilidad (flexibilidad estática [flexible para instalar], flexibilidad dinámica [flexible para ajustar/mover] y enrollable/plegable), factor de forma (espesor estándar, ultrafino [200 µM]), usuario final (electrónica de consumo, automoción, industria y robótica, IoT y dispositivos inteligentes, dispositivos médicos, telecomunicaciones, aeroespacial y defensa, entre otros), canal de distribución (venta directa e indirecta): tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de circuitos impresos flexibles (FPC) en América del Norte

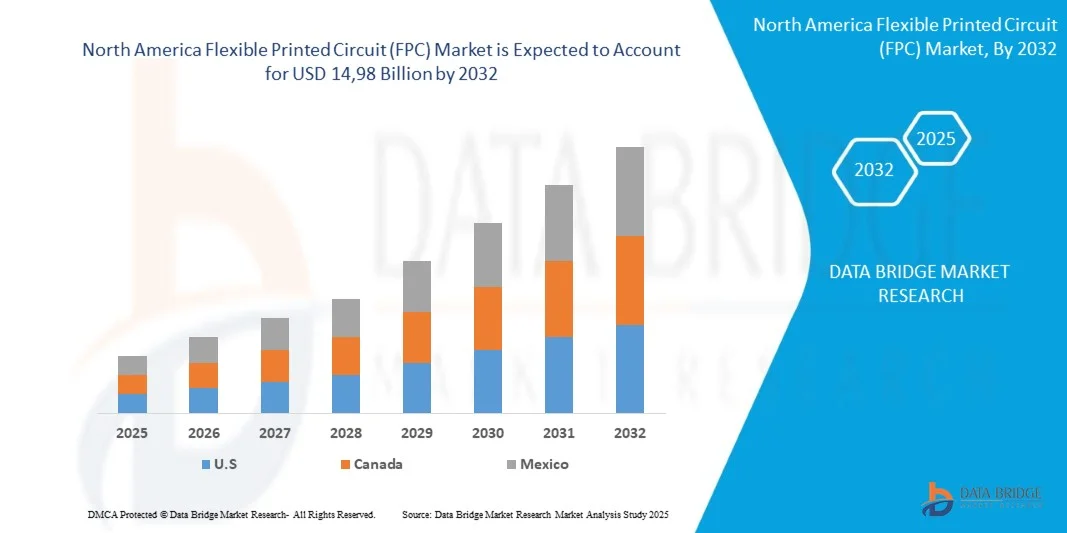

- Se espera que el mercado de circuitos impresos flexibles (FPC) de América del Norte alcance los 14.980 millones de dólares en 2032, desde los 6.010 millones de dólares en 2024, con un crecimiento anual compuesto (CAGR) sustancial del 12,2 % en el período de pronóstico de 2025 a 2032.

- El crecimiento del mercado de circuitos impresos flexibles (FPC) de América del Norte está significativamente influenciado por la creciente demanda de dispositivos electrónicos compactos y livianos en diversas industrias, lo que requiere soluciones de interconexión de alto rendimiento y que ahorren espacio.

- Esta expansión se ve respaldada por el aumento de las inversiones en los sectores regionales de electrónica de consumo y automoción, incluyendo wearables y vehículos eléctricos, que impulsan la demanda de tecnología FPC fiable y flexible. Además, existe una creciente disponibilidad y adopción de materiales y procesos de fabricación avanzados para FPC, lo que contribuye a la accesibilidad al mercado y al crecimiento sostenido al ofrecer mayor flexibilidad, durabilidad e integridad de la señal.

Análisis del mercado de circuitos impresos flexibles (FPC) en América del Norte

- La creciente demanda de dispositivos electrónicos compactos y de alto rendimiento, impulsada por la digitalización en Norteamérica, la integración del IoT y el impulso a la miniaturización, es una tendencia importante que impulsa la demanda de circuitos impresos flexibles (CFP) en la región. A medida que la funcionalidad electrónica continúa en auge, las PCB rígidas tradicionales se enfrentan a limitaciones en cuanto a flexibilidad y aprovechamiento del espacio.

- El mercado norteamericano de circuitos impresos flexibles se ve impulsado principalmente por la necesidad crítica de interconectividad avanzada y miniaturización en electrónica de consumo, automoción y dispositivos médicos, así como por la alta tasa de utilización de componentes flexibles en industrias como la de teléfonos inteligentes, wearables y tecnologías de visualización avanzadas. El mercado se ve influenciado por el ritmo de la innovación tecnológica en la ciencia de los materiales y el entorno regulatorio para el diseño de dispositivos electrónicos, incluyendo las normas norteamericanas y los ciclos de desarrollo de productos, lo que afecta la adopción general.

- Se prevé que EE. UU. sea la región dominante y de mayor crecimiento en el mercado norteamericano de circuitos impresos flexibles (FPC) debido al aumento de las inversiones en la fabricación de productos electrónicos de consumo y la creciente adopción de sistemas automotrices avanzados. El mercado de la región se caracteriza principalmente por la urgente demanda de soluciones de interconexión fiables y compactas para optimizar la funcionalidad de los dispositivos y minimizar los factores de forma, una tendencia común en muchas economías desarrolladas con iniciativas en expansión de dispositivos inteligentes.

- El segmento multicapa es el tipo dominante en el mercado de circuitos impresos flexibles de América del Norte, con una participación de mercado del 34,28 % en 2025, lo que refleja el sólido crecimiento de los dispositivos electrónicos compactos y rentables que requiere el despliegue continuo y estratégico del segmento multicapa para una interconectividad simplificada y una menor complejidad de fabricación, posicionando a estos materiales como un componente vital en el futuro de los dispositivos electrónicos y portátiles de América del Norte.

Alcance del informe y segmentación del mercado de circuitos impresos flexibles (FPC) en América del Norte

|

Atributos |

Perspectivas clave del mercado de circuitos impresos flexibles (FPC) en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de circuitos impresos flexibles (FPC) en América del Norte

Creciente demanda de circuitos flexibles en vehículos eléctricos e híbridos

- La acelerada transición hacia la producción de vehículos eléctricos e híbridos constituye un factor clave para el mercado norteamericano de circuitos impresos flexibles (CFP). A medida que los fabricantes de equipos originales (OEM) y los proveedores de primer nivel rediseñan las arquitecturas de los vehículos para integrar sistemas de baterías, asistencia avanzada al conductor, un sistema de infoentretenimiento mejorado y requisitos de aligeramiento, aumenta la demanda de soluciones de cableado e interconexión altamente integradas, más delgadas y adaptables.

- Los circuitos impresos flexibles (FPC) ofrecen una atractiva combinación de masa reducida, formato compacto y alta densidad de enrutamiento, ideal para el ecosistema de la movilidad eléctrica. El creciente reconocimiento de estos requisitos por parte de los gobiernos y la industria, mediante programas e inversiones específicos, refuerza la trayectoria ascendente de la adopción de FPC en aplicaciones automotrices.

- Por ejemplo, en abril de 2024, Ennovi introdujo un nuevo proceso de producción de circuitos flexibles para conectividad de bajo voltaje en sistemas de contacto de celdas de baterías de vehículos eléctricos, enmarcando explícitamente la tecnología como una alternativa sostenible y de tamaño optimizado a los circuitos impresos flexibles convencionales.

- La creciente transición a vehículos eléctricos e híbridos es un catalizador clave para el mercado norteamericano de circuitos impresos flexibles (CFP). A medida que los fabricantes de automóviles integran sistemas de baterías avanzados, tecnologías de asistencia al conductor y arquitecturas de vehículos definidas por software, la demanda de soluciones de interconexión ligeras, de alta densidad y adaptables crece considerablemente.

- Los circuitos impresos flexibles están en una posición privilegiada para satisfacer estos requisitos, ofreciendo un peso reducido, un formato compacto y capacidades de enrutamiento mejoradas. Con el apoyo de iniciativas gubernamentales, programas de investigación e inversiones de la industria.

Dinámica del mercado de circuitos impresos flexibles (FPC) en América del Norte

Conductor

Expansión de la adopción de FPC en la electrónica automotriz y médica

- La creciente adopción de circuitos impresos flexibles (CPF) en la electrónica automotriz y médica constituye un impulsor importante del mercado norteamericano de CPF. En el sector automotriz, la electrificación de vehículos, los sistemas avanzados de asistencia al conductor y la creciente funcionalidad en la cabina están impulsando a los fabricantes de equipos originales (OEM) y a los proveedores de primer nivel a especificar interconexiones más delgadas, ligeras y cómodas que reducen la complejidad del arnés y permiten una mayor densidad de integración, requisitos que la tecnología CPF satisface.

- En electrónica médica, el crecimiento de monitores portátiles, sensores implantables y plataformas de diagnóstico mínimamente invasivas está acelerando la demanda de interconexiones flexibles y biocompatibles, así como de matrices de sensores integradas. Los organismos reguladores y de financiación están impulsando esta tendencia mediante programas de orientación e innovación específicos.

- Los programas de innovación del sector público y de la industria que financian la electrónica híbrida flexible y apoyan la resiliencia de la cadena de suministro reducen aún más las barreras técnicas y comerciales para escalar, convirtiendo así la demanda a nivel de aplicación en volúmenes asequibles para los proveedores de FPC.

- Por ejemplo, en abril de 2024, un comunicado de prensa de la Comisión Europea destacó la iniciativa BAYFLEX (a través de la base de datos CORDIS de la Comisión Europea), que informó sobre el desarrollo de parches de sensores electrónicos orgánicos flexibles diseñados sobre sustratos flexibles para la detección y clasificación de señales electrofisiológicas.

- La creciente integración de los circuitos impresos flexibles (CPF) en la electrónica automotriz y médica representa un factor clave que configura el mercado norteamericano de CPF. En aplicaciones automotrices, la transición hacia la electrificación, los sistemas inteligentes de asistencia al conductor y la digitalización mejorada en la cabina continúa impulsando la demanda de soluciones de interconexión ligeras, adaptables y que ahorren espacio, optimizando el rendimiento y reduciendo la complejidad del cableado.

- Por ejemplo, en marzo de 2024, el Departamento de Defensa de los EE. UU. anunció una subvención en el marco del Programa de Inversión de la Ley de Producción de Defensa (DPAI) para ampliar la fabricación nacional de conjuntos de placas de circuito impreso para sistemas de armas hipersónicas, lo que destaca el impulso estratégico para aumentar la capacidad de fabricación de productos electrónicos para plataformas de defensa avanzadas.

Restricción/Desafío

Dependencia de la fabricación de FPC de materiales costosos de poliimida y cobre

- El mercado norteamericano de circuitos impresos flexibles (FPC) depende en gran medida de materiales de alto costo, como películas de poliimida y láminas de cobre. Estos materiales son fundamentales para lograr la durabilidad a la flexión, el alto rendimiento térmico y eléctrico, y la capacidad de miniaturización que exigen los FPC modernos.

- Los costos elevados y volátiles de las materias primas, sumados a los cuellos de botella en la cadena de suministro de sustratos de poliimida y cobre, aumentan las bases de costos de fabricación, reducen la flexibilidad de los márgenes y plantean barreras para los participantes más pequeños y los compradores sensibles al volumen.

- Como resultado, la carga del costo del material puede retardar la adopción en segmentos sensibles a los costos y limitar la competitividad de precios de los FPC en relación con las soluciones de interconexión rígidas o semirrígidas tradicionales.

- Por ejemplo, en mayo de 2023, un artículo en EC Electronics afirmó que el comentario de la industria de fabricación de productos electrónicos señaló que los productores de PCB enfrentan interrupciones en la cadena de suministro y volatilidad en los costos de las materias primas para láminas de cobre, resinas y telas de vidrio, que son componentes integrales de las soluciones de interconexión flexibles y rígido-flexibles.

- El mercado norteamericano de circuitos impresos flexibles (FPC) se ve considerablemente limitado por su dependencia de materiales de alto costo, en particular películas de poliimida y láminas de cobre. Estos materiales son esenciales para garantizar la estabilidad térmica, el rendimiento eléctrico y la flexibilidad mecánica; sin embargo, sus precios elevados y volátiles generan una considerable presión de costos para los fabricantes.

Alcance del mercado de circuitos impresos flexibles (FPC) en América del Norte

El mercado de circuitos impresos flexibles (FPC) de América del Norte está segmentado en siete segmentos notables que son tipo, proceso de fabricación, material, flexibilidad, factor de forma, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado norteamericano de circuitos impresos flexibles (FPC) se segmenta en multicapa, de doble cara, de una sola cara, circuito flexible rígido, de doble acceso, FPC esculpido, entre otros. En 2025, se prevé que el segmento multicapa domine el mercado con una cuota de mercado del 34,28 %, ya que estos circuitos ofrecen mayor flexibilidad de diseño y alta densidad de circuitos dentro de una estructura compacta. Además, permiten la interconexión eficiente de componentes electrónicos complejos, manteniendo un rendimiento y una fiabilidad superiores.

Se espera que el segmento de un solo lado alcance el crecimiento más rápido, con una CAGR del 13,1%, impulsado por la creciente demanda de interconexiones de alta densidad y una funcionalidad mejorada en dispositivos electrónicos compactos, incluidos teléfonos inteligentes, dispositivos portátiles e implantes médicos.

- Por proceso de fabricación

Según el proceso de fabricación, el mercado norteamericano de circuitos impresos flexibles (FPC) se segmenta en procesos sustractivos, aditivos, adhesivos y sin adhesivos. En 2025, se prevé que el segmento de procesos sustractivos domine el mercado con una cuota del 79,75 % gracias a su amplia disponibilidad y rentabilidad en comparación con otros procesos de fabricación, lo que lo convierte en la opción preferida para la producción de circuitos flexibles a gran escala.

Se proyecta que el segmento de procesos aditivos sea el de más rápido crecimiento (CAGR) del 12,4 %, debido a su capacidad para crear líneas y espacios más finos, reducir el desperdicio de material y permitir diseños FPC más complejos y personalizados, que son fundamentales para aplicaciones avanzadas en dispositivos médicos y comunicación de alta frecuencia.

- Por material

En cuanto al material, el mercado norteamericano de circuitos impresos flexibles (FPC) se segmenta en material base y material conductor. En 2025, se prevé que el segmento de materiales base domine el mercado con una cuota de mercado del 61,80 %, gracias a su superior estabilidad térmica, flexibilidad y fiabilidad, que garantizan un rendimiento eficiente y durabilidad de los circuitos en diversas condiciones ambientales.

Se proyecta que el segmento de materiales de base sea el de más rápido crecimiento CAGR del 12,6% debido a la creciente demanda de una mejor integridad de la señal, una mayor capacidad de transporte de corriente y una mejor gestión térmica en los FPC, que son fundamentales para la transmisión de datos de alta velocidad y las aplicaciones de energía.

- Por flexibilidad

En cuanto a la flexibilidad, el mercado norteamericano de circuitos impresos flexibles (FPC) se segmenta en estático flexible (flexible para instalar), dinámico flexible (flexible para ajustar/mover) y enrollable/plegable. En 2025, se prevé que el segmento estático flexible (flexible para instalar) domine el mercado con una cuota de mercado del 60,80 %, gracias a su amplio uso en aplicaciones donde el FPC se dobla o moldea una vez durante el ensamblaje y permanece fijo. Su rentabilidad y fiabilidad para estas aplicaciones, comunes en electrónica de consumo y módulos automotrices, lo convierten en la opción preferida para integrar componentes en espacios reducidos.

Se proyecta que el segmento enrollable/plegable crecerá con una CAGR de crecimiento más rápido del 13,7 % debido a la creciente demanda de FPC que puedan soportar flexiones y movimientos repetidos durante su vida útil operativa, que son fundamentales para aplicaciones como teléfonos plegables, dispositivos portátiles y brazos robóticos.

- Por factor de forma

En función del factor de forma, el mercado norteamericano de circuitos impresos flexibles (FPC) se segmenta en espesor estándar, ultrafino (<50 µM) y grueso (>200 µM). Se prevé que en 2025, el segmento de espesor estándar domine el mercado con una cuota del 66,19 % gracias a su amplio uso y a su equilibrio entre flexibilidad, durabilidad y rentabilidad para una amplia gama de dispositivos electrónicos. Su idoneidad para los procesos de fabricación convencionales lo convierte en la opción preferida para aplicaciones de FPC de uso general en las industrias de electrónica de consumo y automoción.

Se proyecta que el segmento ultradelgado (<50 µM) crezca con una CAGR de crecimiento más rápida del 12,8 % debido a la creciente demanda de miniaturización extrema y dispositivos electrónicos altamente compactos, particularmente en dispositivos portátiles, implantes médicos y tecnologías de visualización avanzadas.

- Por el usuario final

En cuanto al usuario final, el mercado norteamericano de circuitos impresos flexibles (FPC) se segmenta en electrónica de consumo, automoción, industria y robótica, IoT y dispositivos inteligentes, dispositivos médicos, telecomunicaciones, aeroespacial y defensa, entre otros. Se prevé que en 2025, el segmento de electrónica de consumo domine el mercado con una cuota del 35,41 %, gracias al alto volumen de producción de teléfonos inteligentes, tabletas, portátiles y otros dispositivos electrónicos personales que utilizan ampliamente los FPC por su diseño compacto y funcionalidad avanzada.

Se proyecta que el segmento automotriz sea el de mayor crecimiento anual compuesto (CAGR) del 13,8%, debido al crecimiento explosivo de dispositivos interconectados, electrodomésticos inteligentes y diversos sensores que requieren interconexiones flexibles, compactas y robustas. Este crecimiento también se ve impulsado por la necesidad de FPC en wearables, sensores inteligentes y sistemas de monitorización remota, que exigen altos niveles de integración en un formato compacto. Además, la creciente adopción de la tecnología 5G y la expansión de las iniciativas de ciudades inteligentes podrían acelerar la adopción de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado norteamericano de circuitos impresos flexibles (FPC) se segmenta en ventas directas. Se prevé que en 2025, este segmento domine el mercado con una cuota del 69,59%, gracias a la sólida presencia de redes de distribución consolidadas y a la creciente demanda de canales de suministro directos y eficientes que garanticen la disponibilidad de los productos y una entrega más rápida en todos los sectores.

Se espera que el segmento de venta directa experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 12,3 %, impulsada por la creciente preferencia de los consumidores por experiencias de compra personalizadas y convenientes. Este crecimiento se ve impulsado por la capacidad de las marcas para interactuar directamente con los clientes, ofrecer promociones personalizadas y mantener relaciones más sólidas sin intermediarios.

Análisis regional del mercado de circuitos impresos flexibles (FPC) en América del Norte

- La región de América del Norte es reconocida como un mercado importante para circuitos impresos flexibles (FPC), impulsado por la alta y creciente prevalencia de la electrónica de consumo avanzada, el crecimiento masivo en la producción de vehículos eléctricos y la expansión de la fabricación de dispositivos médicos, lo que convierte al material en un componente esencial de las estrategias de innovación y conectividad de alto rendimiento de la región.

- La creciente tasa de adopción de dispositivos electrónicos y de avances tecnológicos, junto con la necesidad de diseños compactos mejorados y una mejor integridad de las señales en diversas economías regionales, es un catalizador importante para la adopción esencial y creciente de FPC en la región.

- La constante expansión y modernización de la infraestructura de comunicaciones y fabricación de productos electrónicos, especialmente en los principales centros tecnológicos y mercados desarrollados, y la gran carga de garantizar una transmisión de datos fluida y un funcionamiento eficiente de los dispositivos, están acelerando aún más la demanda de ofertas de FPC potentes y de alta densidad en América del Norte.

Perspectiva del mercado de circuitos impresos flexibles (FPC) en América del Norte

El mercado norteamericano de FPC está cobrando impulso y creciendo con una tasa de crecimiento anual compuesta (TCAC) del 12,2 % durante el período de pronóstico de 2025 a 2032, gracias a la creciente demanda de sectores como la electrónica de consumo, la automoción, la industria aeroespacial/defensa, la sanidad y las telecomunicaciones. La creciente demanda de dispositivos electrónicos miniaturizados y ligeros, como wearables, tableros de instrumentos para vehículos eléctricos, sensores médicos y productos del Internet de las Cosas (IoT), está impulsando la adopción de circuitos impresos flexibles (FPC) en lugar de las placas rígidas tradicionales. Las tecnologías avanzadas de FPC multicapa y de alta densidad se utilizan cada vez más para satisfacer los requisitos de rendimiento, espacio y fiabilidad. Con las inversiones continuas en electrificación automotriz, infraestructura 5G, dispositivos médicos y electrónica aeroespacial, se espera que el mercado de FPC de la región experimente un crecimiento sostenido en los próximos años.

Perspectiva del mercado de circuitos impresos flexibles (FPC) en EE. UU.

El mercado estadounidense de circuitos impresos flexibles (FPC) está experimentando un sólido crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 12,3 % entre 2025 y 2032, impulsado por la creciente demanda de los sectores de electrónica de consumo, automoción, dispositivos médicos y tecnología portátil. La miniaturización y la necesidad de soluciones electrónicas ligeras y flexibles impulsan su adopción, ya que los FPC permiten diseños compactos e interconexiones de alta densidad. La industria automotriz, en particular los vehículos eléctricos y los sistemas avanzados de asistencia al conductor, integra cada vez más los FPC para sistemas de infoentretenimiento, sensores y módulos de control. Simultáneamente, los avances en FPC multicapa, los diseños de interconexión de alta densidad y la mejora de los procesos de fabricación están optimizando el rendimiento y la fiabilidad. El mercado se perfila para una expansión sostenida a medida que la adopción de tecnología y la innovación en electrónica siguen acelerándose.

Perspectiva del mercado de circuitos impresos flexibles (FPC) de Canadá

El mercado canadiense de circuitos impresos flexibles (FPC) está cobrando impulso a medida que aumenta la demanda de componentes electrónicos más ligeros, delgados y flexibles en los sectores de electrónica de consumo, automoción, salud e industria. El impulso hacia la miniaturización, los dispositivos portátiles, la electrónica para vehículos eléctricos, los dispositivos domésticos inteligentes y los sensores médicos está impulsando la demanda de circuitos flexibles en lugar de las placas rígidas tradicionales. A medida que la fabricación y la I+D de electrónica flexible reciben cada vez más atención en Canadá, se prevé un crecimiento significativo de la adopción de circuitos impresos flexibles, impulsada por las tendencias hacia el diseño energéticamente eficiente, la expansión del IoT y la demanda de circuitos compactos de alta densidad adecuados para dispositivos y sistemas modernos.

Cuota de mercado de circuitos impresos flexibles (FPC) en América del Norte

La industria de circuitos impresos flexibles (FPC) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- NOK CORPORATION (Japón)

- Grupo Tecnológico Zhen Ding Tech. Holding Limited (China)

- Corporación Nitto Denko (Japón)

- Fujikura Printed Circuits Ltd. (filial de Fujikura Ltd.) (Japón)

- Sumitomo Electric Industries, Ltd. (Japón)

- Flexium Interconnect.Inc (Taiwán)

- Corporación Amphenol (EE. UU.)

- IBIDEN (Japón)

- MFLEX (EE. UU.)

- Würth Elektronik eiSos GmbH & Co. KG (Alemania)

- TTM Technologies Inc. (EE. UU.)

- Interflex co.,ltd. (Corea del Sur)

- Grupo Cicor (Suiza)

- Tecnología MFS (Singapur)

- Cirexx International (EE. UU.)

- AS&R Circuits India Pvt. Ltd. (India)

- PCB Power (EE. UU.)

- AdvancedPCB (EE. UU.)

- QDOS (Malasia)

- MEKTEC Manufacturing Co. (Taiwán)

- FPCWAY (China)

- Tate Circuit Industries Ltd (Reino Unido)

- Millennium Circuits Limited (EE. UU.)

- Circuito flexible (EE. UU.)

- Shah Circuitech (India)

Últimos avances en el mercado de circuitos impresos flexibles (FPC) en América del Norte

- En octubre de 2025, Zhen Ding Technology presentó su plan estratégico "One ZDT" en la feria TPCA 2025, integrando tecnologías de semiconductores, encapsulado avanzado y PCB bajo un modelo de crecimiento unificado. La compañía enfatizó su papel en la habilitación de aplicaciones de IA y computación de alto rendimiento mediante la presentación de sustratos de circuitos integrados de última generación y PCB de alta gama. Esta iniciativa refuerza la posición de Zhen Ding en el cambiante ecosistema de IA, aprovechando la integración heterogénea para mejorar el rendimiento computacional y consolidar su presencia en los mercados de encapsulado electrónico avanzado.

- En marzo de 2025, Nitto Denko Corporation fue seleccionada entre los “100 mejores innovadores de América del Norte de Clarivate 2025”, en reconocimiento a su excelencia en capacidades de investigación y desarrollo y su sólida estrategia de propiedad intelectual.

- En septiembre de 2025, Zhen Ding Technology presentó sus avances en integración heterogénea de circuitos integrados (CI) y empaquetado avanzado en el Foro de Fabricación Inteligente de Alta Tecnología de SEMICON Taiwán. La compañía destacó su papel en el impulso de la transformación digital impulsada por IA, alineando las tecnologías de PCB con las tendencias de integración de semiconductores. Al aprovechar el empaquetado avanzado y la integración heterogénea, Zhen Ding busca superar las limitaciones de la Ley de Moore y expandir su ecosistema en los sectores de la IA y la computación de alto rendimiento.

- En marzo de 2025, Fujikura Printed Circuits Ltd anunció el desarrollo de un FPC con una estructura kirigami/origami en una investigación conjunta con la Universidad de Waseda, lo que permite la expansión/contracción y la adaptabilidad de la superficie curva manteniendo el plano de montaje.

- En agosto de 2025, Amphenol anunció un acuerdo definitivo para adquirir CommScope Connectivity and Cable Solutions (CCS) por USD 10.500 millones en efectivo, lo que mejora significativamente las capacidades de interconexión y conectividad de fibra óptica de Amphenol en los mercados de TI/comunicaciones de datos y redes de comunicaciones.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE LÍNEA DE VIDA TIPO

2.8 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER: MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE

4.1.1 INTRODUCCIÓN:

4.1.2 INTENSIDAD DE LA RIVALIDAD COMPETITIVA (MODERADA A ALTA)

4.1.3 AMENAZA DE NUEVOS ENTRANTES (BAJA A MODERADA)

4.1.4 AMENAZA DE SUSTITUTOS (BAJO)

4.1.5 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES (MODERADO)

4.1.6 PODER DE NEGOCIACIÓN DE LOS COMPRADORES (ALTO)

4.1.7 CONCLUSIÓN

4.2 ANÁLISIS DE LA CADENA DE VALOR — MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE

4.2.1 INTRODUCCIÓN

4.2.2 SUMINISTRO DE MATERIA PRIMA Y COMPONENTES

4.2.3 ENTRADAS DE MATERIALES

4.2.4 ROLES Y COLABORACIÓN DE LOS PROVEEDORES

4.2.5 DESAFÍOS Y RIESGOS

4.2.6 FABRICACIÓN Y MONTAJE

4.2.7 DISTRIBUCIÓN Y LOGÍSTICA

4.2.8 INTEGRACIÓN Y MONTAJE DEL SISTEMA

4.2.9 APLICACIONES DE USO FINAL Y MERCADO DE REPUESTOS

4.2.10 CONSIDERACIONES ESTRATÉGICAS ENTRE ETAPAS

4.3 NORMAS REGULADORAS QUE RIGEN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE

4.3.1 NORMAS DE MATERIALES Y DISEÑO

4.3.2 PRUEBAS DE CONFIABILIDAD ELÉCTRICA Y MECÁNICA

4.3.3 CUMPLIMIENTO AMBIENTAL Y DE SOSTENIBILIDAD

4.3.4 NORMAS DE GESTIÓN DE CALIDAD Y PROCESOS DE FABRICACIÓN

4.3.5 MARCOS REGULADORES SECTORIALES ESPECÍFICOS

4.3.6 ESTÁNDARES EMERGENTES Y ADAPTACIÓN DE LA INDUSTRIA

4.3.7 CONCLUSIÓN

4.4 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO — MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE

4.4.1 INTRODUCCIÓN

4.4.2 MARCO Y METODOLOGÍA (RESUMEN)

4.4.3 ANÁLISIS DE PENETRACIÓN ACTUAL

4.4.3.1 PENETRACIÓN GEOGRÁFICA

4.4.3.2 PENETRACIÓN VERTICAL/DE APLICACIÓN

4.4.3.3 TECNOLOGÍA Y PENETRACIÓN DE PRODUCTOS

4.4.4 MAPEO DE PERSPECTIVAS DE CRECIMIENTO: IMPULSORES Y FACILITADORES

4.4.4.1 IMPULSORES DE TECNOLOGÍA Y PRODUCTOS

4.4.4.2 FACILITADORES COMERCIALES Y DE LA CADENA DE SUMINISTRO

4.4.4.3 POLÍTICAS Y FACILITADORES DEL ECOSISTEMA

4.4.5 LIMITACIONES Y RESTRICCIONES DEL CRECIMIENTO

4.4.5.1 RESTRICCIONES TÉCNICAS

4.4.5.2 RESTRICCIONES DE SUMINISTRO Y COSTOS

4.4.5.3 RESTRICCIONES COMERCIALES Y DE MERCADO

4.4.6 MAPEO DE LAS PERSPECTIVAS DE CRECIMIENTO POR ESCENARIO

4.4.7 IMPLICACIONES ESTRATÉGICAS Y ACCIONES PRIORIZADAS

4.4.7.1 PARA FABRICANTES Y PROVEEDORES DE EQUIPOS

4.4.7.2 PARA OEM E INTEGRADORES

4.4.7.3 PARA INVERSORES Y RESPONSABLES DE POLÍTICAS

4.4.8 KPI MEDIBLES PARA EL SEGUIMIENTO DE LA PENETRACIÓN Y EL CRECIMIENTO

4.5 NUEVAS OPORTUNIDADES DE NEGOCIO E INGRESOS EMERGENTES: PERSPECTIVAS FUTURAS DEL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC) EN AMÉRICA DEL NORTE

4.5.1 INTRODUCCIÓN

4.5.2 ATRACCIÓN DE LA DEMANDA: GRUPOS DE INGRESOS IMPULSADOS POR APLICACIONES

4.5.2.1 ARQUITECTURAS AUTOMOTRICES Y DE VEHÍCULOS ELÉCTRICOS

4.5.2.2 DISPOSITIVOS VESTIBLES, ELECTRÓNICA TEXTIL E IOT DE CONSUMO

4.5.2.3 DISPOSITIVOS MÉDICOS Y BIOINTEGRADOS

4.5.2.4 AEROESPACIAL, ROBÓTICA ESPACIAL E INDUSTRIAL

4.5.3 MODELOS DE NEGOCIO Y SERVICIOS IMPULSADOS POR LA TECNOLOGÍA

4.5.3.1 DISEÑO COMO SERVICIO Y PROTOTIPADO RÁPIDO

4.5.3.2 FABRICACIÓN COMO SERVICIO (MAAS) / ARRENDAMIENTO DE CAPACIDAD FLEXIBLE

4.5.3.3 LICENCIAS DE ELECTRÓNICA ADITIVA E IMPRESA

4.5.3.4 INTEGRACIÓN DEL SISTEMA Y SUMINISTRO DE MÓDULOS

4.5.3.5 SUSCRIPCIÓN Y SERVICIOS BASADOS EN DATOS

4.5.4 INNOVACIÓN EN FABRICACIÓN Y PROCESOS: PALANCAS DE INGRESOS

4.5.4.1 FABRICACIÓN ROLLO A ROLLO Y DE ALTO RENDIMIENTO

4.5.4.2 SUSTRATOS AVANZADOS Y MATERIALES DE ALTA CONFIABILIDAD

4.5.4.3 PRODUCCIÓN HÍBRIDA (ADITIVA + SUSTRACTIVA)

4.5.4.4 INSPECCIÓN EN PROCESO Y TRAZABILIDAD DIGITAL

4.5.5 OPORTUNIDADES DE CADENA DE SUMINISTRO Y LOCALIZACIÓN

4.5.5.1 DESPLAZAMIENTO Y CENTROS REGIONALES

4.5.5.2 ECOSISTEMAS DE PROVEEDORES NIVELADOS

4.5.5.3 LOGÍSTICA Y DISTRIBUCIÓN DE VALOR AÑADIDO

4.5.6 FLUJOS DE INGRESOS DE POSVENTA, RECICLAJE Y ECONOMÍA CIRCULAR

4.5.6.1 RECUPERACIÓN DE COMPONENTES Y REUTILIZACIÓN DE MATERIALES

4.5.6.2 PROGRAMAS DE SERVICIO Y REPARACIÓN

4.5.7 BARRERAS, RIESGOS Y MITIGACIONES (CONSIDERACIONES A NIVEL EMPRESARIAL)

4.5.8 RECOMENDACIONES ESTRATÉGICAS PARA EMPRESAS NUEVAS Y EMERGENTES

4.5.9 PERSPECTIVAS FUTURAS (HORIZONTE DE 5 A 10 AÑOS)

4.5.10 CONCLUSIÓN

4.6 ANÁLISIS DE MATRIZ TECNOLÓGICA – MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE

4.7 ANÁLISIS COMPARATIVO DE EMPRESAS – MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE

4.8 MATRIZ DE PLATAFORMA DE SERVICIOS DE LA EMPRESA – MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE

4.9 PROCESOS DE PRODUCCIÓN EMERGENTES QUE CONFORMAN LAS INDUSTRIAS DE FPC Y FHE

4.1 ASPECTOS CLAVE SOBRE LOS AVANCES TECNOLÓGICOS

4.10.1 AVANCES TECNOLÓGICOS CLAVE EN LA FABRICACIÓN DE FPC

4.10.1.1 TECNOLOGÍA DE LAMINACIÓN SIN ADHESIVO

4.10.1.2 PROCESO SEMIADITIVO (SAP) Y SAP MODIFICADO (MSAP)

4.10.1.3 IMAGEN DIRECTA POR LÁSER (LDI) Y PERFORACIÓN DE MICROVÍAS CON LÁSER UV

4.10.2 IMPACTO EN EL MERCADO E IMPLICACIONES ESTRATÉGICAS

4.10.3 INNOVACIÓN DE MATERIALES EN LÁMINAS DE COBRE Y PELÍCULAS DE POLIIMIDA: IMPULSOR ESTRATÉGICO PARA EL LIDERAZGO DEL MERCADO DE FPC

4.10.4 CADENA DE SUMINISTRO E IMPLICACIONES ESTRATÉGICAS DE LOS AVANCES EN MATERIALES DE FPC

5 DESCRIPCIÓN GENERAL DEL MERCADO

5.1 CONTROLADOR

5.1.1 AMPLIACIÓN DE LA ADOPCIÓN DE FPC EN LA ELECTRÓNICA AUTOMOTRIZ Y MÉDICA.

5.1.2 CRECIENTE DEMANDA DE DISPOSITIVOS ELECTRÓNICOS COMPACTOS Y LIGEROS

5.1.3 AVANCES TECNOLÓGICOS EN DISEÑO Y MATERIALES DE FPC

5.1.4 CRECIENTE DEMANDA DE CIRCUITOS FLEXIBLES EN VEHÍCULOS ELÉCTRICOS E HÍBRIDOS

5.2 RESTRICCIONES

5.2.1 DEPENDENCIA DE LA FABRICACIÓN DE FPC DE MATERIALES COSTOSOS DE POLIIMIDA Y COBRE

5.2.2 ALTAS TASAS DE DEFECTOS DURANTE LAS OPERACIONES DE DOBLADO DE PRECISIÓN

5.3 OPORTUNIDADES

5.3.1 AUMENTO DE LA ADOPCIÓN DE CIRCUITOS FPC EN SISTEMAS AEROESPACIALES Y DE DEFENSA.

5.3.2 AMPLIACIÓN DE LAS APLICACIONES DE FPC EN TELÉFONOS PLEGABLES DE PRÓXIMA GENERACIÓN

5.3.3 ASOCIACIONES ESTRATÉGICAS PARA EL DESARROLLO AVANZADO DE PRODUCTOS RÍGIDOS-FLEXIBLES

5.4 DESAFÍOS

5.4.1 PRESIÓN CONTINUA PARA REDUCIR COSTOS MANTENER LOS ESTÁNDARES DE CALIDAD

5.4.2 RÁPIDOS CAMBIOS TECNOLÓGICOS QUE EXIGEN INVERSIÓN CONTINUA EN INNOVACIÓN

6 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO

6.1 DESCRIPCIÓN GENERAL

6.2 MULTICAPA

6.3 DOBLE CARA

6.4 UNA SOLA CARA

6.5 CIRCUITO RÍGIDO FLEXIBLE

6.6 ACCESO DUAL

6.7 FPC ESCULPIDO

6.8 OTROS

7 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR PROCESO DE FABRICACIÓN

7.1 DESCRIPCIÓN GENERAL

7.2 PROCESO SUSTRACTIVO

7.3 PROCESO ADITIVO

7.4 LAMINACIÓN ADHESIVA Y SIN ADHESIVA

8 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR MATERIAL

8.1 DESCRIPCIÓN GENERAL

8.2 MATERIAL BASE

8.3 MATERIAL CONDUCTOR

9 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR FLEXIBILIDAD

9.1 DESCRIPCIÓN GENERAL

9.2 FLEXIÓN ESTÁTICA (FLEXIÓN PARA INSTALAR)

9.3 FLEXIÓN DINÁMICA (FLEXIÓN PARA AJUSTAR/MOVER)

9.4 ENROLLABLE / PLEGABLE

10 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR FACTOR DE FORMA

10.1 DESCRIPCIÓN GENERAL

10.2 ESPESOR ESTÁNDAR

10.3 ULTRAFINO (<50 µM)

10,4 DE GROSOR (>200 µM)

11 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR USUARIO FINAL

11.1 DESCRIPCIÓN GENERAL

11.2 ELECTRÓNICA DE CONSUMO

11.3 AUTOMOTRIZ

11.4 INDUSTRIAL Y ROBÓTICA

11.5 IoT y dispositivos inteligentes

11.6 DISPOSITIVOS MÉDICOS

11.7 TELECOMUNICACIONES

11.8 AEROESPACIAL Y DEFENSA

11.9 OTROS

12 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 VENTAS DIRECTAS

12.3 VENTAS INDIRECTAS

13 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR REGIÓN

13.1 AMÉRICA DEL NORTE

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15 ANÁLISIS FODA

16 PERFILES DE EMPRESAS

16.1 CORPORACIÓN NOK

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.1.4 PORTAFOLIO DE PRODUCTOS

16.1.5 DESARROLLO RECIENTE

16.2 GRUPO TECNOLÓGICO ZHEN DING TECH. HOLDING LIMITADA

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.2.4 PORTAFOLIO DE PRODUCTOS

16.2.5 DESARROLLO RECIENTE

16.3 CORPORACIÓN NITTO DENKO

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.3.4 PORTAFOLIO DE PRODUCTOS

16.3.5 DESARROLLO RECIENTE

16.4 FUJIKURA PRINTED CIRCUITS LTD. (SUBSIDIARIA DE FUJIKURA LTD.)

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.4.4 PORTAFOLIO DE PRODUCTOS

16.4.5 DESARROLLO RECIENTE

16.5 INDUSTRIAS ELÉCTRICAS SUMITOMO, LTD.

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.5.4 PORTAFOLIO DE PRODUCTOS

16.5.5 DESARROLLO RECIENTE

16.6 PCB AVANZADO

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 PORTAFOLIO DE PRODUCTOS

16.6.3 DESARROLLO RECIENTE

16.7 CORPORACIÓN AMPHENOL..

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PORTAFOLIO DE PRODUCTOS

16.7.4 DESARROLLO RECIENTE

16.8 CIRCUITOS AS&R INDIA PVT. LTD.

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 PORTAFOLIO DE PRODUCTOS

16.8.3 DESARROLLO RECIENTE

16.9 CIREXX INTERNACIONAL

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 PORTAFOLIO DE PRODUCTOS

16.9.3 DESARROLLO RECIENTE

16.1 GRUPO CICOR

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PORTAFOLIO DE PRODUCTOS

16.10.4 DESARROLLO RECIENTE

16.11 CIRCUITO FLEXIBLE

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 PORTAFOLIO DE PRODUCTOS

16.11.3 DESARROLLO RECIENTE

16.12 FPCWAY

16.12.1 INSTANTÁNEA DE LA EMPRESA

16.12.2 PORTAFOLIO DE PRODUCTOS

16.12.3 DESARROLLO RECIENTE

16.13 FLEXIUM INTERCONNECT.INC

16.13.1 INSTANTÁNEA DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PORTAFOLIO DE PRODUCTOS

16.13.4 DESARROLLO RECIENTE

16.14 INTERFLEX CO.,LTD.

16.14.1 INSTANTÁNEA DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PORTAFOLIO DE PRODUCTOS

16.14.4 DESARROLLO RECIENTE

16.15 IBIDEN

16.15.1 INSTANTÁNEA DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PORTAFOLIO DE PRODUCTOS

16.15.4 DESARROLLO RECIENTE

16.16 CIRCUITOS MILENIO LIMITADA

16.16.1 INSTANTÁNEA DE LA EMPRESA

16.16.2 PORTAFOLIO DE PRODUCTOS

16.16.3 DESARROLLO RECIENTE

16.17 TECNOLOGÍA MFS

16.17.1 INSTANTÁNEA DE LA EMPRESA

16.17.2 PORTAFOLIO DE PRODUCTOS

16.17.3 DESARROLLO RECIENTE

16.18 MEKTEC MANUFACTURING CO.

16.18.1 INSTANTÁNEA DE LA EMPRESA

16.18.2 PORTAFOLIO DE PRODUCTOS

16.18.3 DESARROLLO RECIENTE

16.19 MFLEX

16.19.1 INSTANTÁNEA DE LA EMPRESA

16.19.2 PORTAFOLIO DE PRODUCTOS

16.19.3 DESARROLLO RECIENTE

16.2 ALIMENTACIÓN DE LA PCB

16.20.1 INSTANTÁNEA DE LA EMPRESA

16.20.2 PORTAFOLIO DE PRODUCTOS

16.20.3 DESARROLLO RECIENTE

16.21 QDOS

16.21.1 INSTANTÁNEA DE LA EMPRESA

16.21.2 PORTAFOLIO DE PRODUCTOS

16.21.3 DESARROLLO RECIENTE

16.22 SHAH CRICUITECH

16.22.1 INSTANTÁNEA DE LA EMPRESA

16.22.2 PORTAFOLIO DE PRODUCTOS

16.22.3 DESARROLLO RECIENTE

16.23 TATE CIRCUIT INDUSTRIES LTD

16.23.1 INSTANTÁNEA DE LA EMPRESA

16.23.2 PORTAFOLIO DE PRODUCTOS

16.23.3 DESARROLLO RECIENTE

16.24 TTM TECHNOLOGIES INC

16.24.1 INSTANTÁNEA DE LA EMPRESA

16.24.2 ANÁLISIS DE INGRESOS

16.24.3 PORTAFOLIO DE PRODUCTOS

16.24.4 DESARROLLO RECIENTE

16.25 WÜRTH ELEKTRONIK EISOS GMBH & CO. KG

16.25.1 INSTANTÁNEA DE LA EMPRESA

16.25.2 PORTAFOLIO DE PRODUCTOS

16.25.3 ACONTECIMIENTOS RECIENTES

17 CUESTIONARIO

18 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

TABLA 2 MATRIZ TECNOLÓGICA

TABLA 3 ANÁLISIS COMPARATIVO DE EMPRESAS

TABLA 4 MATRIZ DE PLATAFORMA DE SERVICIOS DE LA EMPRESA

TABLA 5 IMPLICACIONES ESTRATÉGICAS PARA LOS OEM, FABRICANTES DE FPC E INVERSORES

TABLA 6 MAPA TECNOLÓGICO

TABLA 7 PARÁMETROS DEL PROCESO SEMIADITIVO (SAP) Y SAP MODIFICADO (MSAP)

TABLA 8 AVANCES EN LÁMINAS DE COBRE: COBRE LAMINADO Y RECOCIDO (RA) VS. COBRE ELECTRODEPOSITADO (ED) VS. COBRE DE ALTA FRECUENCIA DE PRÓXIMA GENERACIÓN

TABLA 9 EVOLUCIÓN DE LA PELÍCULA DE POLIIMIDA: DESDE EL PI ESTÁNDAR HASTA SUSTRATOS DE FLEXIÓN TRANSPARENTES Y DE BAJA DK

TABLA 10 ¿QUIÉN INVIERTE Y POR QUÉ ES IMPORTANTE?

TABLA 11 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 13 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) MULTICAPA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) MULTICAPA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE UNA SOLA CARA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 16 AMÉRICA DEL NORTE CIRCUITOS RÍGIDOS Y FLEXIBLES EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 17 ACCESO DUAL EN AMÉRICA DEL NORTE AL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CFP), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 AMÉRICA DEL NORTE ESCULPIDA FPC EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 19 OTROS MERCADOS DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR PROCESO DE FABRICACIÓN, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR PROCESO DE FABRICACIÓN, 2018-2032 (MILES DE UNIDADES)

TABLA 22 PROCESO SUSTRACTIVO EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 23 PROCESOS ADITIVOS EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 LAMINACIÓN ADHESIVA Y SIN ADHESIVO EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 26 MATERIALES BASE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 27 MATERIALES BASE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 28 MATERIAL CONDUCTOR EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 29 MATERIAL CONDUCTOR EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR FLEXIBILIDAD, 2018-2032 (MILES DE USD)

TABLA 31 AMÉRICA DEL NORTE ESTÁTICA FLEXIBLE (FLEXIBLE PARA INSTALAR) EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 32 FLEXIÓN DINÁMICA (FLEXIÓN PARA AJUSTAR/MOVER) EN AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 33 AMÉRICA DEL NORTE ENROLLABLE/PLEGABLE EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR FACTOR DE FORMA, 2018-2032 (MILES DE USD)

TABLA 35 ESPESOR ESTÁNDAR DE AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) ULTRAFINOS (<50 µM) EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE GROSOR (>200 µM) EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE ELECTRÓNICA DE CONSUMO EN CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE ELECTRÓNICA DE CONSUMO EN CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE ELECTRÓNICA DE CONSUMO DE AMÉRICA DEL NORTE EN CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) AUTOMOTRIZ EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) AUTOMOTRICES EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) EN AUTOMÓVILES DE AMÉRICA DEL NORTE, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) INDUSTRIAL Y ROBÓTICA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) INDUSTRIAL Y ROBÓTICA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) INDUSTRIAL Y ROBÓTICO DE AMÉRICA DEL NORTE, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 48 IOT Y DISPOSITIVOS INTELIGENTES EN AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 49 IOT Y DISPOSITIVOS INTELIGENTES EN AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 50 IOT Y DISPOSITIVOS INTELIGENTES DE AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 51 DISPOSITIVOS MÉDICOS EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC) DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 52 DISPOSITIVOS MÉDICOS EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 DISPOSITIVOS MÉDICOS EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC) DE AMÉRICA DEL NORTE, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE TELECOMUNICACIONES DE AMÉRICA DEL NORTE EN CIRCUITO IMPRESO FLEXIBLE (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE TELECOMUNICACIONES DE AMÉRICA DEL NORTE EN CIRCUITO IMPRESO FLEXIBLE (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 TELECOMUNICACIONES EN AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 57 INDUSTRIA AEROESPACIAL Y DEFENSA DE AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 58 INDUSTRIA AEROESPACIAL Y DEFENSA DE AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 INDUSTRIA AEROESPACIAL Y DEFENSA DE AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 60 OTROS MERCADOS DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 62 VENTAS DIRECTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 63 VENTAS INDIRECTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 64 VENTAS INDIRECTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE UNIDADES)

TABLA 67 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 69 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR PROCESO DE FABRICACIÓN, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR PROCESO DE FABRICACIÓN, 2018-2032 (MILES DE UNIDADES)

TABLA 71 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 72 MATERIALES BASE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 MATERIAL CONDUCTOR EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR FLEXIBILIDAD, 2018-2032 (MILES DE USD)

TABLA 75 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR FACTOR DE FORMA, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE ELECTRÓNICA DE CONSUMO EN CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE ELECTRÓNICA DE CONSUMO EN CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) AUTOMOTRIZ EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) EN AUTOMÓVILES DE AMÉRICA DEL NORTE, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) INDUSTRIAL Y ROBÓTICA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) INDUSTRIAL Y ROBÓTICO DE AMÉRICA DEL NORTE, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 83 IOT Y DISPOSITIVOS INTELIGENTES EN AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 84 IOT Y DISPOSITIVOS INTELIGENTES DE AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 85 DISPOSITIVOS MÉDICOS EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 DISPOSITIVOS MÉDICOS EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC) DE AMÉRICA DEL NORTE, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE TELECOMUNICACIONES DE AMÉRICA DEL NORTE EN CIRCUITO IMPRESO FLEXIBLE (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO DE TELECOMUNICACIONES DE AMÉRICA DEL NORTE EN CIRCUITO IMPRESO FLEXIBLE (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 89 INDUSTRIA AEROESPACIAL Y DEFENSA DE AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 90 INDUSTRIA AEROESPACIAL Y DEFENSA DE AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 92 VENTAS INDIRECTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 95 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR PROCESO DE FABRICACIÓN, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR PROCESO DE FABRICACIÓN, 2018-2032 (MILES DE UNIDADES)

TABLA 97 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 98 MATERIALES DE BASE ESTADOUNIDENSES EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 MATERIAL CONDUCTOR EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR FLEXIBILIDAD, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR FACTOR DE FORMA, 2018-2032 (MILES DE USD)

TABLA 102 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 103 ELECTRÓNICA DE CONSUMO EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 104 ELECTRÓNICA DE CONSUMO EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) AUTOMOTRICES DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 106 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) AUTOMOTRICES DE EE. UU., POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) INDUSTRIAL Y ROBÓTICO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) INDUSTRIAL Y ROBÓTICO DE EE. UU., POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 109 IOT Y DISPOSITIVOS INTELIGENTES DE EE. UU. EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 IOT Y DISPOSITIVOS INTELIGENTES DE EE. UU. EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 111 DISPOSITIVOS MÉDICOS DE EE. UU. EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 112 DISPOSITIVOS MÉDICOS DE EE. UU. EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE TELECOMUNICACIONES DE EE. UU. EN CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 114 MERCADO DE TELECOMUNICACIONES DE EE. UU. EN CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 115 INDUSTRIA AEROESPACIAL Y DEFENSIVA DE EE. UU. EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 INDUSTRIA AEROESPACIAL Y DEFENSIVA DE EE. UU. EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 118 VENTAS INDIRECTAS EN EE. UU. EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 121 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR PROCESO DE FABRICACIÓN, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR PROCESO DE FABRICACIÓN, 2018-2032 (MILES DE UNIDADES)

TABLA 123 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 124 MATERIALES DE BASE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 125 MATERIAL CONDUCTOR EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 126 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR FLEXIBILIDAD, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR FACTOR DE FORMA, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE ELECTRÓNICA DE CONSUMO DE CANADÁ EN CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 130 ELECTRÓNICA DE CONSUMO EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 131 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) EN AUTOMÓVILES DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) EN AUTOMÓVILES DE CANADÁ, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) INDUSTRIAL Y ROBÓTICO DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) INDUSTRIAL Y ROBÓTICO DE CANADÁ, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 135 CANADÁ: IOT Y DISPOSITIVOS INTELIGENTES EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 136 CANADÁ: IOT Y DISPOSITIVOS INTELIGENTES EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 137 DISPOSITIVOS MÉDICOS EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC) DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 138 DISPOSITIVOS MÉDICOS DE CANADÁ EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO DE TELECOMUNICACIONES DE CANADÁ EN CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 MERCADO DE TELECOMUNICACIONES DE CANADÁ EN CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 141 CANADÁ AEROESPACIAL Y DEFENSA EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 142 CANADÁ AEROESPACIAL Y DEFENSA EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 144 VENTAS INDIRECTAS EN CANADÁ EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CFP) EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 146 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CPF) EN MÉXICO, POR TIPO, 2018-2032 (MILES DE UNIDADES)

TABLA 147 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CFP) EN MÉXICO, POR PROCESO DE FABRICACIÓN, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CPF) EN MÉXICO, POR PROCESO DE FABRICACIÓN, 2018-2032 (MILES DE UNIDADES)

TABLA 149 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CFP) EN MÉXICO, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 150 MATERIALES BASE EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 MATERIAL CONDUCTOR EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CFP) DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CPF) EN MÉXICO, POR FLEXIBILIDAD, 2018-2032 (MILES DE USD)

TABLA 153 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) EN MÉXICO, POR FACTOR DE FORMA, 2018-2032 (MILES DE USD)

TABLA 154 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CFP) EN MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 155 ELECTRÓNICA DE CONSUMO EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CFP) DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 156 ELECTRÓNICA DE CONSUMO EN MÉXICO EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CFP), POR TIPO DE CFP, 2018-2032 (MILES DE USD)

TABLA 157 MERCADO AUTOMOTRIZ DE CIRCUITOS IMPRESOS FLEXIBLES (CFP) EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO AUTOMOTRIZ DE CIRCUITOS IMPRESOS FLEXIBLES (CFP) EN MÉXICO, POR TIPO DE CFP, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 160 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) EN MÉXICO, POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 161 MÉXICO IOT Y DISPOSITIVOS INTELIGENTES EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 MÉXICO IOT Y DISPOSITIVOS INTELIGENTES EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 163 DISPOSITIVOS MÉDICOS EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (CPF) DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 DISPOSITIVOS MÉDICOS EN EL MERCADO DE CIRCUITO IMPRESO FLEXIBLE (CPF) DE MÉXICO, POR TIPO DE CPF, 2018-2032 (MILES DE USD)

TABLA 165 MERCADO DE TELECOMUNICACIONES EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE TELECOMUNICACIONES EN MÉXICO, POR TIPO DE CIRCUITO IMPRESO FLEXIBLE (CPF), 2018-2032 (MILES DE USD)

TABLA 167 MÉXICO AEROESPACIAL Y DEFENSA EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 168 MÉXICO AEROESPACIAL Y DEFENSA EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC), POR TIPO DE FPC, 2018-2032 (MILES DE USD)

TABLA 169 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CFP) EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 170 VENTAS INDIRECTAS EN MÉXICO EN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (CFP), POR TIPO, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 8 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: DIAPOSITIVA DE CUADRÍCULA DE USUARIO FINAL

FIGURA 9 RESUMEN EJECUTIVO

FIGURA 10 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 SIETE SEGMENTOS COMPRENDEN EL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE, POR TIPO

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13 LA EXPANSIÓN DE LA ADOPCIÓN DE FPC EN LA ELECTRÓNICA AUTOMOTRIZ Y MÉDICA ESTÁ LIDERANDO EL CRECIMIENTO DEL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 14 SE ESPERA QUE EL SEGMENTO TIPO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE EN 2025 Y 2032

FIGURA 15 ANÁLISIS DE LA CADENA DE VALOR

FIGURA 16 TRAYECTORIA TECNOLÓGICA QUE IMPULSA LA FABRICACIÓN DE FPC Y FHE DE PRÓXIMA GENERACIÓN

FIGURA 17 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE

FIGURA 18 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: POR TIPO, 2024

FIGURA 19 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: POR PROCESO DE FABRICACIÓN, 2024

FIGURA 20 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: POR MATERIAL, 2024

FIGURA 21 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: POR FLEXIBILIDAD, 2024

FIGURA 22 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: POR FACTOR DE FORMA, 2024

FIGURA 23 CIRCUITO IMPRESO FLEXIBLE (FPC) DE AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024

FIGURA 24 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 25 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 26 MERCADO DE CIRCUITOS IMPRESOS FLEXIBLES (FPC) DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.