North America Heavy Duty Connector Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

429.59 Million

USD

639.02 Million

2024

2032

USD

429.59 Million

USD

639.02 Million

2024

2032

| 2025 –2032 | |

| USD 429.59 Million | |

| USD 639.02 Million | |

| % | |

|

Segmentación del mercado de conectores de alta resistencia en Norteamérica, por componente (bases, capuchón, inserto hembra, inserto macho, carcasa, abrazadera para cable, prensaestopas, accesorios, otros), tipo (conector rectangular y conector modular), material (metal y plástico), método de terminación (engarce, terminación de tornillo, soldadura, IDC, bloques de terminales, conexiones a presión, abrazadera, híbrido, aislamiento de tubo termorretráctil, envoltura de cables), voltaje (hasta 500 V, 500-1000 V, más de 1000 V), tipo de montaje (montaje en superficie/panel, montaje en mamparo), corriente (hasta 50 A, 50-100 A, 100-200 A, más de 200 A), clasificación (clasificación IP y clasificación NEMA), aplicación (producción, fabricación de dispositivos y sistemas, energía, industria de procesos, infraestructura, maquinaria de construcción, movilidad eléctrica, logística, medicina/salud, agricultura, semiconductores, otros), canal de distribución (OEM, posventa), país (EE. UU., Canadá, México): Tendencias de la industria y pronóstico hasta 2032

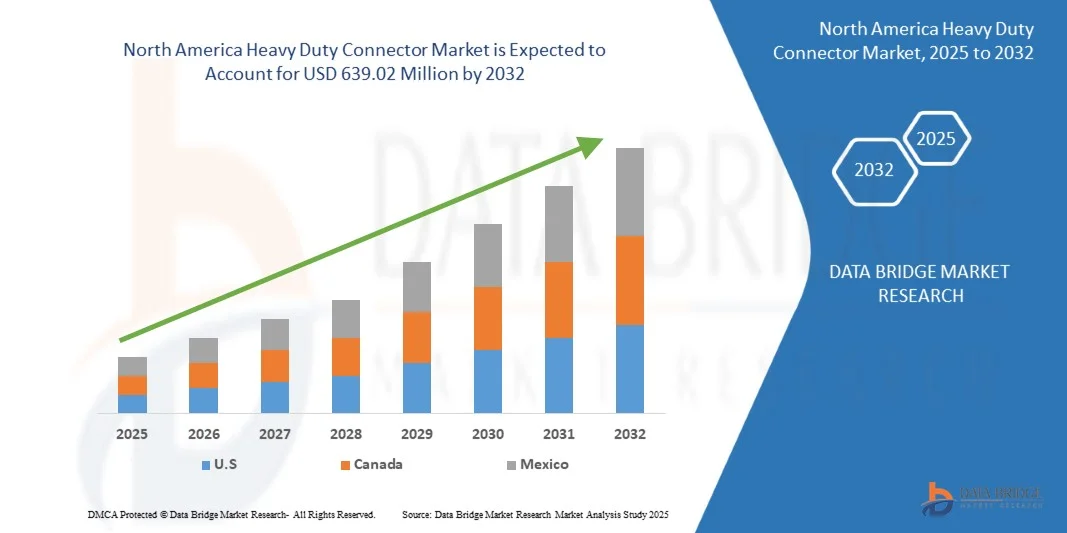

Tamaño del mercado de conectores de servicio pesado de América del Norte

- Se espera que el mercado de conectores de servicio pesado de América del Norte alcance los USD 639,02 millones para 2032 desde USD 429,59 millones en 2024 , creciendo con una CAGR sustancial del 5,2% en el período de pronóstico de 2025 a 2032.

- El crecimiento del mercado norteamericano de conectores de alta resistencia se ve impulsado significativamente por la rápida automatización industrial, la expansión de los sectores automotriz y aeroespacial, y la creciente adopción de robótica y tecnologías de fabricación avanzadas. La alta demanda de conectores confiables y duraderos, capaces de gestionar transmisiones complejas de energía, señales y datos en entornos industriales hostiles, está impulsando el crecimiento del mercado en toda la región.

- La expansión del mercado se ve impulsada por el creciente despliegue de proyectos de energías renovables, la infraestructura para vehículos eléctricos y el desarrollo de redes inteligentes. Además, las estrictas normativas de seguridad y medio ambiente, junto con la creciente inversión en modernización industrial y fábricas inteligentes, impulsan la adopción de conectores robustos y de alto rendimiento en diversos sectores.

Análisis del mercado de conectores de servicio pesado de América del Norte

- El mercado de conectores para trabajos pesados de América del Norte está respaldado por la creciente automatización industrial, la expansión en los sectores aeroespacial, automotriz y manufacturero, y la creciente demanda de conectores confiables capaces de manejar transmisiones complejas de energía, señales y datos en entornos hostiles.

- Estados Unidos domina el mercado regional debido a su ecosistema de fabricación avanzado, la adopción generalizada de robótica y tecnologías de la Industria 4.0, y proyectos de infraestructura y energía a gran escala que requieren conectores duraderos y de alto rendimiento.

- El factor de más rápido crecimiento es el creciente despliegue de infraestructura de vehículos eléctricos y proyectos de energía renovable, que impulsan la demanda de conectores de alto voltaje, alta corriente y resistentes al medio ambiente.

- Las bases dominarán la cuota de mercado en 2025, impulsadas por su papel esencial en la prestación de soporte mecánico estable, montaje seguro y alineación confiable para aplicaciones industriales.

Alcance del informe y segmentación del mercado de conectores de servicio pesado en América del Norte

|

Atributos |

Perspectivas clave del mercado de conectores para trabajo pesado en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de conectores de servicio pesado en América del Norte

“Fabricación inteligente e integración digital”

- El auge de la Industria 4.0 y las fábricas inteligentes en Norteamérica está incrementando la demanda de conectores robustos que permitan una integración fluida de robótica, sensores y líneas de producción automatizadas. Unos conectores fiables garantizan la transmisión ininterrumpida de energía, señales y datos en entornos industriales complejos.

- La digitalización avanzada en los sectores de fabricación, logística y energía requiere conectores compatibles con dispositivos habilitados para IoT, sistemas de mantenimiento predictivo y redes de datos de alta velocidad, lo que impulsa la adopción de conectores modulares de alto rendimiento.

- Estados Unidos sigue siendo el mercado más grande, respaldado por las industrias aeroespacial, automotriz y electrónica que invierten fuertemente en automatización e integración digital para mejorar la eficiencia operativa y reducir el tiempo de inactividad.

- Canadá y México experimentan una creciente demanda de conectores en instalaciones de fabricación inteligente, instalaciones de energía renovable e infraestructura automatizada. Los conectores robustos con certificación IP y NEMA, capaces de soportar entornos industriales hostiles, tienen cada vez mayor prioridad, lo que impulsa el segmento de mayor crecimiento en la región.

- Esta tendencia enfatiza que la integración digital, la automatización y la adopción de IoT son factores clave que dan forma al mercado de conectores de servicio pesado de América del Norte, complementando el crecimiento impulsado por la infraestructura de vehículos eléctricos y la energía renovable.

Dinámica del mercado de conectores de servicio pesado en América del Norte

Conductor

Aumento de la automatización industrial en todos los sectores

- El rápido avance de la automatización industrial en las industrias de manufactura, logística, energía, transporte y procesos se ha convertido en un motor fundamental para el mercado global de conectores de alta resistencia. A medida que las industrias adoptan cada vez más la robótica, la maquinaria inteligente y los sistemas habilitados para IIoT para mejorar la productividad y reducir los riesgos operativos, se ha intensificado la necesidad de soluciones de conectividad robustas, fiables y modulares. Los conectores de alta resistencia, conocidos por su alta durabilidad, resistencia ambiental y arquitectura modular, son indispensables para alimentar equipos automatizados, permitir la transferencia fluida de señales y datos y garantizar un funcionamiento seguro en condiciones industriales adversas.

- La creciente penetración de las fábricas inteligentes y las tecnologías de la Industria 4.0 está acelerando aún más la implementación de soluciones de automatización avanzadas. Esto incluye robots colaborativos (cobots), AGV/AMR, líneas de montaje automatizadas y celdas de producción de alta frecuencia. Todas estas soluciones requieren conectores con alta protección IP, resistencia a las vibraciones y configuraciones híbridas de alimentación y datos. La creciente demanda de mantenimiento predictivo y monitorización en tiempo real también impulsa el uso de conectores robustos compatibles con interfaces de comunicación de alta velocidad y redes de sensores.

- Además, la adopción de AGV y AMR en intralogística, sistemas de almacenamiento automatizado y automatización de redes eléctricas está ampliando el papel de los conectores de alta resistencia para facilitar interfaces de carga de alta potencia, mecanismos seguros de desconexión rápida y transmisión segura de datos. Estas tendencias de automatización son especialmente prominentes en Asia-Pacífico, donde China, Japón y Corea del Sur representan casi el 70% de las instalaciones mundiales de robots, lo que refuerza la posición de la región como un mercado clave para soluciones de conectores avanzados.

- A medida que la automatización industrial continúa evolucionando, los conectores de alta resistencia se vuelven cada vez más esenciales para permitir celdas de fabricación flexibles, la rápida reequipación de máquinas y arquitecturas de producción modulares listas para usar. Su capacidad para garantizar la integridad eléctrica, proteger contra agresiones ambientales y soportar interfaces híbridas (potencia + señal + datos) los posiciona como componentes vitales en el ecosistema de automatización. Por lo tanto, la aceleración global de la automatización industrial, impulsada por la adopción de la robótica, el desarrollo de fábricas inteligentes y los procesos de producción digitalizados, está impulsando directamente la demanda de conectores de alta resistencia. Esto posiciona a la tecnología de conectores de alta resistencia como un factor clave para la fabricación de próxima generación, garantizando una automatización segura, eficiente y escalable en diversos sectores industriales.

Restricción/Desafío

“Alto costo inicial de instalación y componentes”

- El mercado de conectores de alta resistencia se enfrenta a una importante limitación debido al elevado coste inicial de instalación, integración de sistemas y adquisición de componentes, especialmente en los sectores industrial, de energías renovables, ferroviario y de automatización de procesos. Los conectores de alta resistencia, ya sea para distribución eléctrica de alta corriente, automatización en entornos hostiles, instalaciones eólicas marinas o material rodante ferroviario, requieren carcasas especializadas, contactos de ingeniería de precisión, sistemas de sellado avanzados (IP65–IP69K), aleaciones resistentes a la corrosión, blindaje EMC y materiales de aislamiento de alta temperatura, todo lo cual contribuye a un elevado coste inicial.

- Más allá del precio de los componentes, la integración de sistemas de conectores de alta resistencia en la infraestructura industrial existente suele requerir conjuntos de cableado personalizados, modificaciones de paneles, rediseños de envolventes, procesos de certificación y mano de obra cualificada. Estas actividades de instalación incrementan significativamente el gasto de capital (CAPEX) para los usuarios finales, especialmente en sectores con sistemas heredados que requieren recableado o modernización mecánica.

- Los conectores de alta potencia para turbinas eólicas, infraestructura de red, aplicaciones ferroviarias y maquinaria pesada aumentan aún más las barreras de costos debido a los estrictos estándares de rendimiento, incluidos IEC 61984, EN 45545-2 para seguridad contra incendios en ferrocarriles, requisitos UL/CSA para América del Norte y certificaciones DNV/ABS para instalaciones marinas y en alta mar.

- Además, las instalaciones de energía renovable a larga distancia, los parques eólicos marinos y las actualizaciones de subestaciones requieren sistemas de conectores resistentes a la corrosión, a los arcos eléctricos y compatibles con transmisiones de alta tensión o alta corriente, lo que eleva los costos de material e instalación. Como resultado, los fabricantes pequeños y medianos, las empresas de servicios públicos y las plantas industriales suelen retrasar los proyectos de modernización o adoptar estrategias de instalación por fases para reducir los gastos a corto plazo.

- En general, el elevado coste inicial de los conectores de alta resistencia sigue siendo un obstáculo crítico para la expansión del mercado, especialmente en sectores en proceso de electrificación, automatización y modernización de infraestructuras. El efecto combinado de los requisitos avanzados de materiales, las estrictas normas de certificación global y los complejos procedimientos de instalación incrementa significativamente el gasto de capital (CAPEX) para los usuarios finales. La evidencia práctica de la industria, desde instalaciones eólicas marinas y actualizaciones de redes a gran escala hasta sistemas de automatización industrial y de grado militar, demuestra sistemáticamente que las carcasas especializadas, los contactos de alta corriente, las aleaciones resistentes a la corrosión y las carcasas robustas IP66-IP69K conllevan costes de adquisición e integración considerables. Como lo documentan los principales fabricantes y organismos técnicos, los proyectos que implican la implementación en entornos hostiles o la modernización de sistemas heredados requieren mano de obra cualificada, rediseños de paneles y componentes certificados de alto rendimiento, lo que incrementa aún más el gasto. En consecuencia, las pequeñas y medianas empresas, las empresas de servicios públicos y los operadores industriales suelen posponer las iniciativas de modernización o adoptar enfoques de implementación gradual para gestionar las presiones financieras. Estos desafíos de costes, en conjunto, constituyen una de las limitaciones más persistentes que limitan la adopción generalizada de conectores de alta resistencia en todos los sectores.

Alcance del mercado de conectores de servicio pesado en América del Norte

El mercado de conectores de servicio pesado de América del Norte está segmentado en componente, tipo, material, método de terminación, voltaje, tipo de montaje, corriente, clasificación, aplicación y canal de distribución.

• Por componente

Según los componentes, el mercado norteamericano de conectores de alta resistencia se segmenta en bases, cubiertas, insertos hembra, insertos macho, carcasas, abrazaderas para cables, prensaestopas, accesorios y otros. Se prevé que el segmento de bases domine el mercado debido a su papel esencial para proporcionar un soporte mecánico estable, un montaje seguro y una alineación fiable para insertos y carcasas en entornos industriales exigentes. Su durabilidad y capacidad para soportar vibraciones, humedad y cargas pesadas las hacen indispensables.

Se proyecta que el segmento de insertos hembra registre la CAGR más alta durante el período de pronóstico de 2025 a 2032, ya que las industrias demandan interfaces de señal y energía de mayor densidad, más seguras y más eficientes.

• Por tipo

Según el tipo, el mercado norteamericano de conectores de alta resistencia se segmenta en conectores rectangulares y conectores modulares. Se prevé que el segmento de conectores rectangulares domine el mercado gracias a su robusta construcción, alta densidad de contacto y fácil integración en sistemas de automatización industrial. Sus diseños estandarizados facilitan una instalación rápida y la compatibilidad entre equipos.

Se proyecta que el segmento de conectores modulares registre la CAGR más alta durante el período de pronóstico de 2025 a 2032, debido a la creciente demanda de soluciones personalizables que ahorren espacio y que permitan combinar módulos de energía, señal y datos dentro de un solo cuerpo de conector.

• Por material

En cuanto a materiales, el mercado norteamericano de conectores de alta resistencia se segmenta en metal y plástico. Se prevé que el segmento de metal domine el mercado gracias a su superior durabilidad, eficacia de blindaje y resistencia a condiciones ambientales adversas, lo que los hace ideales para maquinaria pesada, sistemas de energía y aplicaciones en exteriores.

Se proyecta que el segmento de plástico registre la CAGR más alta durante el período de pronóstico de 2025 a 2032, a medida que las industrias adoptan cada vez más materiales livianos, resistentes a la corrosión y rentables adecuados para entornos y aplicaciones menos exigentes que requieren un manejo más fácil y un peso general reducido del sistema.

• Por método de terminación

Según el método de terminación, el mercado norteamericano de conectores de alta resistencia se segmenta en crimpado, terminación atornillada, soldadura, conectores IDC, bloques de terminales, conexiones a presión, abrazaderas, conectores híbridos, aislamiento de tubos termorretráctiles y envoltura de cables. Se prevé que el crimpado domine el mercado gracias a sus conexiones eléctricas robustas y resistentes a las vibraciones, su alta fiabilidad y su idoneidad para la producción en masa. Garantiza una calidad constante y reduce los errores de montaje.

Se proyecta que el segmento de conexiones push-in registre la CAGR más alta durante el período de pronóstico de 2025 a 2032, debido a la instalación sin herramientas, el tiempo de mano de obra reducido y la creciente popularidad en entornos de automatización donde el cableado rápido, seguro y de fácil mantenimiento es esencial para una configuración eficiente del sistema.

• Por voltaje

Sobre la base del voltaje, el mercado de conectores para trabajo pesado de América del Norte está segmentado en hasta 500 V, 500-1000 V, más de 1000 V. Se espera que hasta 500 V domine el mercado debido a que la mayoría de los sistemas de control industrial, equipos de automatización y maquinaria operan dentro de este rango de voltaje, lo que impulsa el uso generalizado de conectores.

Se proyecta que el segmento de 1000 V mencionado anteriormente registre la CAGR más alta durante el período de pronóstico de 2025 a 2032, debido al crecimiento de la energía renovable, la infraestructura de movilidad eléctrica y el aumento de la demanda de equipos industriales de alta potencia para conectores capaces de manejar de manera segura voltajes más altos y garantizar la confiabilidad operativa a largo plazo.

• Por tipo de montaje

Según el tipo de montaje, el mercado norteamericano de conectores de alta resistencia se segmenta en montaje en superficie/panel y montaje en mamparo. Se prevé que el montaje en superficie/panel domine el mercado gracias a su facilidad de instalación, compatibilidad con una amplia gama de carcasas e idoneidad para equipos industriales con espacio limitado. Su robusto montaje garantiza conexiones seguras en entornos con vibraciones o tensión mecánica.

Además, se proyecta que este segmento registre la CAGR más alta durante el período de pronóstico de 2025 a 2032, impulsado por la creciente adopción en automatización, fabricación de maquinaria y equipos modulares que requieren una integración flexible de conectores en el panel frontal.

• Por corriente

En base a la corriente actual, el mercado de conectores de servicio pesado de América del Norte está segmentado en hasta 50 A, 50-100 A, 100-200 A, más de 200 A. Se espera que hasta 50 A domine el mercado debido a que la mayoría de los dispositivos industriales, sistemas de automatización y equipos de control requieren clasificaciones de corriente bajas a moderadas, lo que hace que estos conectores sean ampliamente aplicables y rentables.

Se proyecta que el segmento de 200 A mencionado anteriormente registre la CAGR más alta durante el período de pronóstico de 2025 a 2032, ya que sectores como la movilidad eléctrica, la distribución de energía y la maquinaria pesada demandan conectores capaces de manejar cargas de alta potencia con mayor estabilidad térmica y seguridad.

• Por calificación

Según la clasificación, el mercado norteamericano de conectores de alta resistencia se segmenta en clasificación IP y clasificación NEMA. Se prevé que la clasificación IP domine el mercado debido a su alta protección contra el polvo, el agua y las duras condiciones ambientales, críticas en industrias como la manufactura, la construcción y el transporte. Su popularidad está en aumento a medida que las empresas priorizan la fiabilidad y la seguridad de sus equipos.

Además, se proyecta que este segmento registre la CAGR más alta durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de las instalaciones al aire libre, estándares de seguridad más altos y la expansión de aplicaciones que requieren sistemas de conectores sellados y reforzados.

• Por aplicación

Según su aplicación, el mercado norteamericano de conectores de alta resistencia se segmenta en producción, fabricación de dispositivos y sistemas, energía, industria de procesos, infraestructura, maquinaria de construcción, electromovilidad, logística, medicina/salud, agricultura, semiconductores, entre otros. Se prevé que estos sectores dominen el mercado debido a su gran dependencia de la automatización, la robótica y la maquinaria, que requieren conectores duraderos para la transmisión de energía y señales.

Se proyecta que el segmento de movilidad eléctrica registre la CAGR más alta durante el período de pronóstico de 2025 a 2032, impulsado por la rápida expansión de la infraestructura de carga de vehículos eléctricos, los sistemas de baterías y los sistemas de transmisión eléctricos que exigen conectores de alto rendimiento con seguridad superior, capacidad de manejo de corriente y resistencia ambiental.

• Por canal de distribución

Según el canal de distribución, el mercado norteamericano de conectores de alta resistencia se segmenta en fabricantes de equipos originales (OEM) y posventa. Se prevé que los fabricantes de equipos originales (OEM) dominen el mercado, ya que prefieren integrar conectores fiables y certificados directamente en la maquinaria y los equipos durante la producción, garantizando así la compatibilidad y el rendimiento.

Se proyecta que el segmento de posventa registre la CAGR más alta durante el período de pronóstico de 2025 a 2032, ya que el aumento de la automatización industrial y la vida útil de los equipos impulsan la demanda de piezas de repuesto, actualizaciones y modernizaciones, particularmente en sectores que priorizan la eficiencia del mantenimiento y minimizan el tiempo de inactividad.

Análisis regional del mercado de conectores de servicio pesado de América del Norte

- La región se caracteriza por una amplia industrialización, una alta adopción de la automatización y la robótica, y una importante inversión en energías renovables y fabricación inteligente. El enfoque en la Industria 4.0, la movilidad eléctrica y la modernización de la infraestructura impulsa la demanda de conectores de alto rendimiento capaces de gestionar la transmisión de energía, señales y datos de forma fiable en entornos hostiles y exigentes.

- Estados Unidos domina el mercado norteamericano gracias a su avanzada base manufacturera, sus industrias aeroespacial y automotriz, y sus proyectos de infraestructura a gran escala. La alta adopción de la automatización industrial y la robótica, sumada a las inversiones en energías renovables e infraestructura para vehículos eléctricos, impulsa la demanda de conectores duraderos de alto voltaje y alta corriente.

- Canadá experimenta un crecimiento sostenido, impulsado por la modernización industrial, la expansión de la manufactura y el desarrollo de energías renovables. El creciente interés en fábricas inteligentes, líneas de producción automatizadas y sistemas de eficiencia energética requiere conectores robustos que cumplan con los estándares de protección IP y NEMA.

- México se perfila como un mercado en crecimiento, impulsado por la expansión industrial, la fabricación de automóviles y productos electrónicos, y la creciente adopción de tecnologías de automatización. La demanda de conectores confiables, modulares y de alto rendimiento está en aumento para impulsar el crecimiento industrial y la integración con las cadenas de suministro de América del Norte.

Análisis del mercado de conectores de servicio pesado de América del Norte y EE. UU.

El mercado estadounidense de conectores de alta resistencia en Norteamérica está impulsado principalmente por la automatización industrial, la adopción generalizada de la robótica y el ecosistema de fabricación avanzado del país, en particular en los sectores automotriz, aeroespacial y electrónico. Los proyectos de infraestructura a gran escala, como la distribución de energía, las redes inteligentes y las instalaciones de energía renovable, impulsan aún más la demanda de conectores fiables y de alto rendimiento capaces de gestionar la compleja transmisión de energía, señales y datos en entornos industriales hostiles.

Además, el crecimiento de la infraestructura de vehículos eléctricos (VE) y el creciente enfoque en las tecnologías de la Industria 4.0 están acelerando su adopción. Los conectores robustos con certificación IP y NEMA, que garantizan durabilidad, seguridad y eficiencia operativa, son muy solicitados en múltiples industrias.

Cuota de mercado de conectores de servicio pesado en América del Norte

La industria de conectores para trabajos pesados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- TE Connectivity (Irlanda)

- Molex (EE. UU.)

- Grupo tecnológico HARTING (Alemania)

- Phoenix Contact (Alemania)

- Corporación Amphenol (EE. UU.)

- Grupo LAPP (Alemania)

- ODU GmbH & Co. KG (Alemania)

- Stäubli International AG (Suiza)

- Wieland Electric GmbH (Alemania)

- ITT Inc. (EE. UU.)

- Smiths Interconnect (Reino Unido)

- Weidmüller (Alemania)

- Belden Inc. (EE. UU.)

- Hirose Electric Co., Ltd (Japón)

- Guangzhou Weipu Mechanical & Electrical Co., Ltd. (China)

- Zhejiang Haoke Electric Co., Ltd. (China)

- Xiamen WAIN Electrical Co., Ltd. (China)

- Schaltbau (Alemania)

- Indo Electricals (India)

- Bulgin Limited (Reino Unido)

- F. Walther Electric Corporation (Alemania)

- ILMESpA (Italia)

- Ningbo Oukerui Connector Co., Ltd. (China)

- Ningbo Degson Electrical Co., Ltd. (China)

- Yueqing Boese Electronic Plastic Co., Ltd. (China)

Últimos avances en el mercado de conectores de servicio pesado de América del Norte

- En marzo de 2025, HARTING Technology Group presentó sus nuevos módulos Han-Modular Domino, con una interfaz USB-C a prueba de vibraciones y compatibles con velocidades de transferencia de datos de hasta 20 Gbit/s, diseñados para instalaciones industriales compactas con una eficiencia espacial mejorada.

- En septiembre de 2024, ITT Inc. completó su adquisición de kSARIA Parent, Inc., un productor líder de soluciones de conectividad para los mercados aeroespacial y de defensa, por aproximadamente USD 460 millones, mejorando así la cartera de interconexión de alto rendimiento de ITT.

- En julio de 2024, ITT Cannon presentó sus nuevas carcasas traseras D-Sub de aluminio livianas, fabricadas con aluminio de grado A380 con revestimiento de níquel químico y diseñadas para aplicaciones en entornos hostiles, que ofrecen una reducción de peso de más del 50 % en comparación con las carcasas traseras D-Sub tradicionales, al tiempo que mantienen un blindaje EMI/RFI de 360° y una robusta capacidad de montaje frontal.

- En mayo de 2024, Phoenix Contact presentó sus nuevos insertos de contacto de potencia con tecnología Push-in para conectores de alta resistencia. Estos insertos permiten conexiones de conductores sin herramientas de hasta 100 A, admiten conductores flexibles o rígidos (hasta 16 mm²) y ofrecen una alta densidad de empaquetamiento con conexiones resistentes a vibraciones y herméticas al gas, ideales para aplicaciones industriales compactas de alta corriente.

- En mayo de 2024, WAIN Electrical lanzó su nuevo sistema de E/S distribuidas IO-Link, que cuenta con módulos con clasificación IP 67 diseñados para entornos industriales hostiles, conectividad plug-and-play e integración perfecta con sensores inteligentes habilitados para IO-LINK para permitir el mantenimiento predictivo y minimizar el tiempo de inactividad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 RED DE CANALES DE DISTRIBUCIÓN DEL MERCADO

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 ANÁLISIS COMPARATIVO DE MARCAS

4.3 CUADRANTE DE EVALUACIÓN DE EMPRESAS

4.4 COMPORTAMIENTO DEL CONSUMIDOR

4.4.1 PATRÓN DE COMPRA

4.4.2 ANÁLISIS DE USOS

4.5 DETALLES DE FINANCIACIÓN

4.5.1 INTERCONEXIÓN DE SMITHS

4.5.2 CONECTIVIDAD TE

4.5.3 HUBBELL → ADQUISICIÓN DE DMC POWER

4.5.4 AMPHENOL CORPORATION – ADQUISICIÓN DE TREXON

4.6 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

4.6.1 INTRODUCCIÓN

4.6.2 ANÁLISIS DE LA INDUSTRIA

4.6.3 ANÁLISIS DE LA INDUSTRIA

4.6.4 CONCLUSIÓN

4.7 IMPLEMENTACIÓN INTERNA/IMPLEMENTACIÓN SUBCONTRATADA (TERCEROS)

4.7.1 BASE DE CLIENTES

4.7.2 ESTRATEGIAS DE POSICIONAMIENTO DE SERVICIOS

4.7.3 COMENTARIOS DE LOS CLIENTES Y DINÁMICA DE CALIFICACIÓN (ENFOQUE B2B)

4.7.4 ALCANCE DE LA APLICACIÓN

4.7.5 MATRIZ DE LA PLATAFORMA DE SERVICIO

4.8 NUEVOS NEGOCIOS Y NEGOCIOS EMERGENTES: OPORTUNIDADES DE INGRESOS

4.8.1 ECOSISTEMA DE ELECTRIFICACIÓN Y MOVILIDAD ELÉCTRICA

4.8.2 ENERGÍA RENOVABLE Y SISTEMAS DE ENERGÍA DISTRIBUIDA

4.8.3 AUTOMATIZACIÓN INDUSTRIAL E INDUSTRIA 4.0

4.8.4 INFRAESTRUCTURA INTELIGENTE Y MODERNIZACIÓN DE LA RED

4.8.5 APLICACIONES EN LA INDUSTRIA DE DEFENSA, AEROESPACIAL Y EN AMBIENTES ADVERSOS

4.8.6 ROBÓTICA, AGVS Y ALMACENAMIENTO AUTOMATIZADO

4.8.7 SEGMENTOS INDUSTRIALES DE ALTA TEMPERATURA Y ALTA CONTAMINACIÓN

4.8.8 MERCADOS EMERGENTES Y FABRICACIÓN LOCALIZADA

4.8.9 CONCLUSIÓN

4.9 MAPEO DE PROSPECTOS DE PENETRACIÓN Y CRECIMIENTO

4.9.1 DESCRIPCIÓN GENERAL DEL MARCO DE MAPEO

4.9.2 IMPLICACIONES ESTRATÉGICAS

4.1 ANÁLISIS DE TECNOLOGÍA

4.10.1 TECNOLOGÍAS CLAVE

4.10.2 TECNOLOGÍAS COMPLEMENTARIAS

4.10.3 TECNOLOGÍAS ADYACENTES

4.11 ANÁLISIS DE CASOS DE USO

5 ARANCELES E IMPACTO EN EL MERCADO DE CONECTORES DE ALTA PESO DE AMÉRICA DEL NORTE

5.1 DESCRIPCIÓN GENERAL

5.2 ESTRUCTURAS TARIFARIAS

5.3 AMÉRICA DEL NORTE VS. ESTRUCTURAS ARANCELARIAS REGIONALES

5.4 ESTADOS UNIDOS: POLÍTICAS ARANCELARIAS DE LAS TIC

5.5 UNIÓN EUROPEA: REGLAMENTOS ARANCELARIOS TRANSFRONTERIZOS Y POLÍTICAS DE REEMBOLSO

5.6 ASIA-PACÍFICO: ARANCELES IMPUESTOS POR EL GOBIERNO A LOS SERVICIOS PRESTADOS

5.7 MERCADOS EMERGENTES: DESAFÍOS EN LA IMPLEMENTACIÓN ARANCELARIA

5.8 AUMENTO DE COSTOS

5.9 INTERRUPCIONES DE LA CADENA DE SUMINISTRO

5.1 INCERTIDUMBRE E INVERSIÓN

5.11 IMPACTO EN LA INNOVACIÓN

5.12 COMPETENCIA Y DINÁMICA DEL MERCADO

5.13 EFECTO EN LAS PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES)

5.14 DESPLIEGUE DE INFRAESTRUCTURA DE TELECOMUNICACIONES

5.15 RESPUESTAS ESTRATÉGICAS Y PERSPECTIVAS DE LA INDUSTRIA

5.16 DIVERSIFICACIÓN DE LAS CADENAS DE SUMINISTRO

5.17 APROVECHAMIENTO DE LA LOGÍSTICA AVANZADA

5.18 DEFENSA DE AJUSTES DE POLÍTICAS

6 COBERTURA REGLAMENTARIA

6.1 INTRODUCCIÓN

6.1.1 NORMAS DE LA COMISIÓN ELECTROTÉCNICA INTERNACIONAL (CEI)

6.1.2 NORMAS UL Y CSA PARA AMÉRICA DEL NORTE

6.1.3 DIRECTIVAS DE LA UNIÓN EUROPEA

6.1.4 NORMAS ESPECÍFICAS PARA FERROCARRILES Y TRANSPORTE

6.1.5 NORMAS DE CARGA DE VEHÍCULOS ELÉCTRICOS Y DE ALTA TENSIÓN

6.1.6 REGLAMENTOS ESPECÍFICOS DE LA INDUSTRIA

6.1.7 IMPACTO DE LAS NORMAS REGULATORIAS EN LA DINÁMICA DEL MERCADO

6.2 CONCLUSIÓN

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 EL AUMENTO DE LA AUTOMATIZACIÓN INDUSTRIAL EN TODOS LOS SECTORES ESTÁ ACELERANDO LA DEMANDA DE CONECTORES DE ALTA RESISTENCIA

7.1.2 EXPANSIÓN DE PROYECTOS DE ENERGÍAS RENOVABLES

7.1.3 ELECTRIFICACIÓN RÁPIDA DE MAQUINARIA MÓVIL PESADA Y FUERA DE CARRETERA

7.1.4 CRECIENTE DEMANDA DE CONECTIVIDAD DE ALTA CONFIABILIDAD EN ENTORNOS ADVERSOS

7.2 RESTRICCIONES

7.2.1 ALTO COSTO INICIAL DE INSTALACIÓN Y COMPONENTES

7.2.2 DISPONIBILIDAD DE PRODUCTOS FALSIFICADOS DE BAJO COSTO

7.3 OPORTUNIDADES

7.3.1 DEMANDA CRECIENTE EN LAS ECONOMÍAS EMERGENTES

7.3.2 TENDENCIAS DE MINIATURIZACIÓN Y MODULARIZACIÓN

7.3.3 MAYOR INVERSIÓN EN REDES INTELIGENTES Y REDES DE DISTRIBUCIÓN DE ENERGÍA

7.4 DESAFÍOS

7.4.1 REQUISITOS DE PERSONALIZACIÓN EN TODAS LAS APLICACIONES

7.4.2 CADENA DE SUMINISTRO COMPLEJA Y LOGÍSTICA EN AMBIENTES ADVERSOS

8 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR COMPONENTES

8.1 DESCRIPCIÓN GENERAL

8.2 BASES

8.2.1 MAMPARO

8.2.2 MONTAJE EN CAJA

8.3 CAPUCHA

8.3.1 SALIDA TRASERA

8.3.2 SALIDA LATERAL

8.3.3 SALIDA LATERAL EXTENDIDA

8.3.4 ENGANCHE

8.3.4.1 BASE DE PESTILLO SIMPLE

8.3.4.2 CAPOTA DE UN SOLO PESTILLO

8.3.4.3 CAPÓ DE DOBLE CIERRE

8.3.4.4 BASE DE DOBLE PESTILLO

8.4 INSERTO HEMBRA

8.5 INSERTO MACHO

8.6 VIVIENDA

8.7 ABRAZADERA DE CABLE

8.8 PRENSAESTOPAS

8.9 ACCESORIOS

8.9.1 PALANCAS DE BLOQUEO

8.9.2 CUBIERTAS PROTECTORAS

8.9.3 ELEMENTOS DE CODIFICACIÓN

8.9.4 MARCOS ADAPTADORES

8.1 OTROS

9 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO

9.1 DESCRIPCIÓN GENERAL

9.2 CONECTORES RECTANGULARES

9.2.1 PESTILLO SIMPLE

9.2.2 DOBLE PESTILLO

9.2.3 BLOQUEO DE PALANCA

9.2.4 BLOQUEO DE TORNILLOS

9.2.5 OTROS

9.3 CONECTORES MODULARES

9.3.1 MÓDULOS DE SEÑAL

9.3.2 MÓDULOS DE POTENCIA

9.3.3 MÓDULOS HÍBRIDOS (SEÑAL + POTENCIA)

10 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR MATERIAL

10.1 DESCRIPCIÓN GENERAL

10.2 METAL

10.2.1 COBRE

10.2.2 ACERO INOXIDABLE

10.2.3 ALUMINIO

10.2.4 ZINC

10.2.5 OTROS

10.3 PLÁSTICO/POLÍMERO

10.3.1 POLIAMIDA

10.3.2 ELASTÓMEROS TERMOPLÁSTICOS (TPE)

10.3.3 POLICARBONATO

10.3.4 OTROS

11 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR MÉTODO DE TERMINACIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 ENGARCE

11.3 TERMINACIÓN DE TORNILLO

11.4 SOLDADURA

11.5 IDC

11.6 BLOQUES DE TERMINALES

11.7 CONEXIONES PUSH-IN

11.8 ABRAZADERA

11.9 HÍBRIDO

11.1 AISLAMIENTO DE TUBOS TERMORETRÁCTILES

11.11 ENVOLTURA DE ALAMBRE

12 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR VOLTAJE

12.1 DESCRIPCIÓN GENERAL

12.2 HASTA 500 V

12.3 500-1000 V

12.4 POR ENCIMA DE 1000 V

13 MERCADO DE CONECTORES DE USO PESADO DE AMÉRICA DEL NORTE, POR TIPO DE MONTAJE

13.1 DESCRIPCIÓN GENERAL

13.2 MONTAJE EN SUPERFICIE/PANEL

13.3 MONTAJE DE MAMPARO

14 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR ACTUALIDAD

14.1 DESCRIPCIÓN GENERAL

14.2 HASTA 50 A

14.3 50-100 A

14.4 100-200 A

14.5 POR ENCIMA DE 200 A

15 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR CLASIFICACIÓN

15.1 DESCRIPCIÓN GENERAL

15.2 CLASIFICACIÓN IP

15.2.1 IP67

15.2.2 IP68

15.2.3 IP66

15.2.4 IP65

15.2.5 IP69K

15.2.6 CLASIFICACIÓN ATEX

15.3 CLASIFICACIÓN NEMA

15.3.1 NEMA 4/4X

15.3.2 NEMA 12/12K

15.3.3 NEMA 6/6P

15.3.4 NEMA 3/3R

15.3.5 NEMA 13

15.3.6 NEMA 1

16 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR APLICACIÓN

16.1 DESCRIPCIÓN GENERAL

16.2 PRODUCCIÓN, FABRICACIÓN DE DISPOSITIVOS Y SISTEMAS

16.2.1 POR CATEGORÍA

16.2.1.1 INDUSTRIA AUTOMOTRIZ

16.2.1.2 EDIFICIO DEL GABINETE DE CONTROL

16.2.1.3 FABRICANTES DE DISPOSITIVOS

16.2.1.4 VEHÍCULOS GUIADOS AUTOMÁTICAMENTE (AGV)

16.2.1.5 FÁBRICA DIGITAL

16.2.1.6 INSTALACIONES ELÉCTRICAS

16.2.1.7 CONSTRUCCIÓN DE MÁQUINAS

16.2.1.8 OTROS

16.2.2 POR TIPO

16.2.2.1 CONECTORES RECTANGULARES

16.2.2.2 CONECTORES MODULARES

16.3 POTENCIA

16.3.1 POR CATEGORÍA

16.3.1.1 SISTEMAS DE ALMACENAMIENTO DE BATERÍAS

16.3.1.2 GENERACIÓN DE ENERGÍA CONVENCIONAL

16.3.1.3 TRANSMISIÓN Y DISTRIBUCIÓN DE ENERGÍA

16.3.1.4 REDES DE CC EN LA INDUSTRIA

16.3.1.5 ENERGÍA SOLAR

16.3.1.6 ENERGÍA EÓLICA

16.3.1.7 CONFIABILIDAD DE ENERGÍA

16.3.1.8 OTROS

16.3.2 POR TIPO

16.3.2.1 CONECTORES RECTANGULARES

16.3.2.2 CONECTORES MODULARES

16.4 INDUSTRIA DE PROCESOS

16.4.1 POR CATEGORÍA

16.4.1.1 MARINA Y ALTA MAR

16.4.1.2 MINERÍA

16.4.1.3 AUTOMATIZACIÓN DE PROCESOS

16.4.1.4 PODER-TO-X

16.4.1.5 OTROS

16.4.2 POR TIPO

16.4.2.1 CONECTORES RECTANGULARES

16.4.2.2 CONECTORES MODULARES

16.5 INFRAESTRUCTURA

16.5.1 POR CATEGORÍA

16.5.1.1 AUTOMATIZACIÓN DE EDIFICIOS

16.5.1.2 CENTROS DE DATOS

16.5.1.3 CONECTORES DE DATOS PARA REDES INTELIGENTES

16.5.1.4 INDUSTRIA FERROVIARIA

16.5.1.5 VIDEOVIGILANCIA

16.5.1.6 INFRAESTRUCTURA DE TRANSPORTE

16.5.1.7 CIUDAD INTELIGENTE

16.5.1.8 TRATAMIENTO DE AGUA Y AGUAS RESIDUALES

16.5.1.9 SEGURIDAD FUNCIONAL

16.5.1.10 OTROS

16.5.2 POR TIPO

16.5.2.1 CONECTORES RECTANGULARES

16.5.2.2 CONECTORES MODULARES

16.6 MAQUINARIA DE CONSTRUCCIÓN

16.6.1 POR CATEGORÍA

16.6.1.1 EXCAVADORA

16.6.1.2 GRÚA

16.6.1.3 CARGADOR

16.6.1.4 BULLDOZER

16.6.1.5 CAMIÓN VOLQUETE

16.6.1.6 MEZCLADORA DE HORMIGÓN

16.6.1.7 OTROS

16.6.2 POR TIPO

16.6.2.1 CONECTORES RECTANGULARES

16.6.2.2 CONECTORES MODULARES

16.7 MOVILIDAD ELÉCTRICA

16.7.1 POR CATEGORÍA

16.7.1.1 VEHÍCULOS ELÉCTRICOS

16.7.1.1.1 PAQUETES DE BATERÍAS

16.7.1.1.1.1 PRUEBAS

16.7.1.1.1.2 ENTREGA DE POTENCIA

16.7.1.1.1.3 MÓDULOS DE ALMACENAMIENTO DE ENERGÍA

16.7.1.1.2 SISTEMA DE GESTIÓN DE BATERÍA

16.7.1.1.2.1 SEGUIMIENTO Y CONTROL

16.7.1.1.2.2 PRUEBAS

16.7.1.1.2.3 GESTIÓN TÉRMICA

16.7.1.1.3 CARGADOR DE A BORDO

16.7.1.1.3.1 CONVERSIÓN DE CA A CC

16.7.1.1.3.2 PRUEBAS

16.7.1.1.4 UNIDAD DE CONTROL DEL MOTOR (MCU)

16.7.1.1.4.1 PRUEBAS

16.7.1.1.4.2 OTROS

16.7.1.1.5 UNIDAD DE CONTROL DEL VEHÍCULO (VCU)

16.7.1.1.5.1 CONTROL CENTRAL DE LOS SUBSISTEMAS DE VEHÍCULOS ELÉCTRICOS

16.7.1.1.5.2 PRUEBAS

16.7.1.1.6 UNIDAD DE CONTROL ELECTRÓNICO (ECU)

16.7.1.1.6.1 CONTROL DEL SUBSISTEMA

16.7.1.1.6.2 PRUEBAS

16.7.1.1.7 MOTOR ELÉCTRICO

16.7.1.1.7.1 PRUEBAS

16.7.1.1.7.2 OTROS

16.7.1.1.8 MOTOR DE COMBUSTIÓN INTERNA

16.7.1.1.8.1 PRUEBAS

16.7.1.1.8.2 GENERACIÓN DE ENERGÍA

16.7.1.1.9 ESTACIONES DE CARGA, ARMAS Y CAJAS DE PARED

16.7.1.1.9.1 PRUEBAS

16.7.1.1.9.2 INTEGRACIÓN DE LA RED VEHICULAR

16.7.1.1.10 INFOTAINMENT, NAVEGADOR Y SISTEMAS DE SONIDO

16.7.1.1.10.1 PRUEBAS

16.7.1.1.10.2 INTERFAZ DE USUARIO Y ENTRETENIMIENTO

16.7.1.1.11 SISTEMAS DE ILUMINACIÓN

16.7.1.1.11.1 PRUEBAS

16.7.1.1.11.2 ILUMINACIÓN EXTERIOR E INTERIOR

16.7.1.1.12 ASIENTOS

16.7.1.1.12.1 PRUEBAS

16.7.1.1.12.2 POTENCIA Y MOVIMIENTO

16.7.1.1.12.3 CALEFACCIÓN

16.7.1.1.13 BOLSAS DE AIRE

16.7.1.1.13.1 SISTEMAS DE SEGURIDAD DE LOS OCUPANTES

16.7.1.1.13.2 PRUEBAS

16.7.1.1.14 SISTEMAS HVAC

16.7.1.1.14.1 CONTROL DE TEMPERATURA DE LA CABINA

16.7.1.1.14.2 PRUEBAS

16.7.1.1.15 SISTEMA DE ASISTENCIA AL ESTACIONAMIENTO

16.7.1.1.15.1 ASISTENCIA Y SEGURIDAD AL CONDUCTOR

16.7.1.1.15.2 OTROS

16.7.1.1.16 OTROS

16.7.1.2 INFRAESTRUCTURA DE CARGA

16.7.2 POR TIPO

16.7.2.1 CONECTORES RECTANGULARES

16.7.2.2 CONECTORES MODULARES

16.8 LOGÍSTICA

16.8.1 POR CATEGORÍA

16.8.1.1 CARRETILLA ELEVADORA

16.8.1.2 SISTEMA TRANSPORTADOR

16.8.1.3 VEHÍCULO GUIADO AUTOMATIZADO

16.8.1.4 ROBÓTICA DE ALMACÉN

16.8.1.5 MANEJO DE MATERIALES

16.8.1.6 SISTEMA DE PALETIZADO

16.8.1.7 DRONES

16.8.1.8 OTROS

16.8.2 POR TIPO

16.8.2.1 CONECTORES RECTANGULARES

16.8.2.2 CONECTORES MODULARES

16.9 ASISTENCIA MÉDICA/SALUD

16.9.1 POR CATEGORÍA

16.9.1.1 EQUIPOS DE DIAGNÓSTICO Y DE IMAGEN

16.9.1.2 EQUIPO TERAPÉUTICO

16.9.1.3 EQUIPOS DE LABORATORIO, I+D

16.9.1.4 DISPOSITIVOS ESTÉTICOS Y COSMÉTICOS

16.9.1.5 PRODUCCIÓN FARMACÉUTICA

16.9.1.6 DISPOSITIVOS DE CIRUGÍA

16.9.1.7 OTROS

16.9.2 POR TIPO

16.9.2.1 CONECTORES RECTANGULARES

16.9.2.2 CONECTORES MODULARES

16.1 AGRICULTURA

16.10.1 POR CATEGORÍA

16.10.1.1 MAQUINARIA Y EQUIPO AGRÍCOLA

16.10.1.2 SISTEMAS DE AGRICULTURA DE PRECISIÓN

16.10.1.3 SISTEMAS DE RIEGO

16.10.1.4 AUTOMATIZACIÓN DE INVERNADEROS

16.10.1.5 MONITOREO Y AUTOMATIZACIÓN DEL GANADO

16.10.1.6 DRONES AGRÍCOLAS Y ROBÓTICA

16.10.1.7 EQUIPOS POSTCOSECHA

16.10.1.8 OTROS

16.10.2 POR TIPO

16.10.2.1 CONECTORES RECTANGULARES

16.10.2.2 CONECTORES MODULARES

16.11 SEMICONDUCTORES

16.11.1 POR CATEGORÍA

16.11.1.1 MANEJO DE OBLEAS

16.11.1.2 SALA LIMPIA

16.11.1.3 EQUIPO DE PRUEBA

16.11.1.4 LÍNEA DE MONTAJE

16.11.1.5 EMBALAJE DEL CHIP

16.11.1.6 SISTEMA DE INSPECCIÓN

16.11.1.7 OTROS

16.11.2 POR TIPO

16.11.2.1 CONECTORES RECTANGULARES

16.11.2.2 CONECTORES MODULARES

16.12 OTROS

17 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

17.1 DESCRIPCIÓN GENERAL

17.2 OEM

17.3 MERCADO DE REPUESTOS

17.3.1 DISTRIBUIDORES

17.3.2 CENTROS DE SERVICIO

17.3.3 PROVEEDORES DE MANTENIMIENTO

17.3.4 PLATAFORMAS EN LÍNEA

17.3.5 MINORISTAS

18 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR REGIÓN

18.1 AMÉRICA DEL NORTE

18.1.1 EE. UU.

18.1.2 CANADÁ

18.1.3 MÉXICO

19 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

19.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

20 ANÁLISIS FODA

21 PERFILES DE EMPRESAS

21.1 TE CONECTIVIDAD

21.1.1 INSTANTÁNEA DE LA EMPRESA

21.1.2 ANÁLISIS DE INGRESOS

21.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

21.1.4 PORTAFOLIO DE PRODUCTOS

21.1.5 DESARROLLOS RECIENTES

21.2 MOLEX

21.2.1 INSTANTÁNEA DE LA EMPRESA

21.2.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

21.2.3 PORTAFOLIO DE PRODUCTOS

21.2.4 DESARROLLOS RECIENTES

21.3 GRUPO DE TECNOLOGÍA HARTING

21.3.1 INSTANTÁNEA DE LA EMPRESA

21.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

21.3.3 PORTAFOLIO DE PRODUCTOS

21.3.4 DESARROLLOS RECIENTES

21.4 CONTACTO FÉNIX

21.4.1 INSTANTÁNEA DE LA EMPRESA

21.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

21.4.3 PORTAFOLIO DE PRODUCTOS

21.4.4 DESARROLLOS RECIENTES

21.5 CORPORACIÓN AMPHENOL

21.5.1 INSTANTÁNEA DE LA EMPRESA

21.5.2 ANÁLISIS DE INGRESOS

21.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

21.5.4 PORTAFOLIO DE PRODUCTOS

21.5.5 DESARROLLOS RECIENTES

21.6 BELDEN INC.

21.6.1 INSTANTÁNEA DE LA EMPRESA

21.6.2 ANÁLISIS DE INGRESOS

21.6.3 PORTAFOLIO DE PRODUCTOS

21.6.4 DESARROLLOS RECIENTES

21.7 BULGIN LIMITADA

21.7.1 INSTANTÁNEA DE LA EMPRESA

21.7.2 PORTAFOLIO DE PRODUCTOS

21.7.3 DESARROLLOS RECIENTES

21.8 NINGBO DEGSON CO., LTD.

21.8.1 INSTANTÁNEA DE LA EMPRESA

21.8.2 PORTAFOLIO DE PRODUCTOS

21.8.3 DESARROLLOS RECIENTES

21.9 GUANGZHOU WEIPU MECÁNICA Y ELÉCTRICA CO., LTD.

21.9.1 INSTANTÁNEA DE LA EMPRESA

21.9.2 PORTAFOLIO DE PRODUCTOS

21.9.3 DESARROLLOS RECIENTES

21.1 HIROSE ELECTRIC CO., LTD.

21.10.1 INSTANTÁNEA DE LA EMPRESA

21.10.2 ANÁLISIS DE INGRESOS

21.10.3 PORTAFOLIO DE PRODUCTOS

21.10.4 DESARROLLOS RECIENTES

21.11 ILMESPA

21.11.1 INSTANTÁNEA DE LA EMPRESA

21.11.2 PORTAFOLIO DE PRODUCTOS

21.11.3 ACONTECIMIENTOS RECIENTES

21.12 INDO ELÉCTRICOS

21.12.1 INSTANTÁNEA DE LA EMPRESA

21.12.2 PORTAFOLIO DE PRODUCTOS

21.12.3 DESARROLLOS RECIENTES

21.13 ITT INC.

21.13.1 INSTANTÁNEA DE LA EMPRESA

21.13.2 ANÁLISIS DE INGRESOS

21.13.3 PORTAFOLIO DE PRODUCTOS

21.13.4 DESARROLLOS RECIENTES

21.14 SISTEMAS DE INTERCONEXIÓN MILNEC

21.14.1 INSTANTÁNEA DE LA EMPRESA

21.14.2 PORTAFOLIO DE PRODUCTOS

21.14.3 ACONTECIMIENTOS RECIENTES

21.15 NINGBO OUKERUI CONECTOR CO., LTD.

21.15.1 INSTANTÁNEA DE LA EMPRESA

21.15.2 PORTAFOLIO DE PRODUCTOS

21.15.3 ACONTECIMIENTOS RECIENTES

21.16 ODU GMBH & CO.KG

21.16.1 INSTANTÁNEA DE LA EMPRESA

21.16.2 PORTAFOLIO DE PRODUCTOS

21.16.3 ACONTECIMIENTOS RECIENTES

21.17 SCHALTBAU

21.17.1 INSTANTÁNEA DE LA EMPRESA

21.17.2 PORTAFOLIO DE PRODUCTOS

21.17.3 ACONTECIMIENTOS RECIENTES

21.18 SMITHS INTERCONNECT (FILIAL DE SMITHS GROUP PLC)

21.18.1 INSTANTÁNEA DE LA EMPRESA

21.18.2 ANÁLISIS DE INGRESOS

21.18.3 PORTAFOLIO DE PRODUCTOS

21.18.4 DESARROLLOS RECIENTES

21.19 STÄUBLI INTERNATIONAL AG

21.19.1 INSTANTÁNEA DE LA EMPRESA

21.19.2 PORTAFOLIO DE PRODUCTOS

21.19.3 ACONTECIMIENTOS RECIENTES

21.2 F. WALTHER ELECTRIC CORPORATION (SUBSIDIARIA DE WALTHER-WERKE)

21.20.1 INSTANTÁNEA DE LA EMPRESA

21.20.2 PORTAFOLIO DE PRODUCTOS

21.20.3 ACONTECIMIENTOS RECIENTES

21.21 WEIDMÜLLER

21.21.1 INSTANTÁNEA DE LA EMPRESA

21.21.2 ANÁLISIS DE INGRESOS

21.21.3 PORTAFOLIO DE PRODUCTOS

21.21.4 ACONTECIMIENTOS RECIENTES

21.22 GRUPO LAPP

21.22.1 INSTANTÁNEA DE LA EMPRESA

21.22.2 PORTAFOLIO DE PRODUCTOS

21.22.3 ACONTECIMIENTOS RECIENTES

21.23 XIAMEN WAIN ELÉCTRICO CO., LTD.

21.23.1 INSTANTÁNEA DE LA EMPRESA

21.23.2 PORTAFOLIO DE PRODUCTOS

21.23.3 ACONTECIMIENTOS RECIENTES

21.24 YUEQING BOESE ELECTRONIC PLASTIC CO. LTD.

21.24.1 INSTANTÁNEA DE LA EMPRESA

21.24.2 PORTAFOLIO DE PRODUCTOS

21.24.3 ACONTECIMIENTOS RECIENTES

21.25 ZHEJIANG HAOKE ELECTRIC CO., LTD.

21.25.1 INSTANTÁNEA DE LA EMPRESA

21.25.2 PORTAFOLIO DE PRODUCTOS

21.25.3 ACONTECIMIENTOS RECIENTES

21.26 WIELAND ELECTRIC GMBH

21.26.1 INSTANTÁNEA DE LA EMPRESA

21.26.2 PORTAFOLIO DE PRODUCTOS

21.26.3 ACONTECIMIENTOS RECIENTES

22 CUESTIONARIO

23 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS COMPARATIVO DE LAS PRINCIPALES MARCAS DE CONECTORES DE ALTA RESISTENCIA

TABLA 2 MATRIZ TECNOLÓGICA

TABLA 3 ANÁLISIS DE CASOS DE USO: APLICACIONES DE CONECTORES DE ALTO RENDIMIENTO

CUADRO 4 NORMAS REGULADORAS CLAVE

TABLA 5 MERCADO DE CONECTORES DE ALTA RESISTENCIA, POR COMPONENTE, 2018-2032 (MILES DE USD)

TABLA 6 BASES DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO DE CONECTORES DE USO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 8 MERCADO DE CONECTORES DE USO PESADO EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO DE CONECTORES DE ALTA RESISTENCIA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 10 MERCADO DE CONECTORES DE INSERTO HEMBRA DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE CONECTORES DE INSERTO MACHO DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO DE CONECTORES DE ALTA RESISTENCIA EN VIVIENDAS DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 ABRAZADERA DE CABLE EN EL MERCADO DE CONECTORES DE USO PESADO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE CONECTORES DE USO PESADO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 ACCESORIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 16 ACCESORIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 OTROS MERCADOS DE CONECTORES DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 CONECTORES RECTANGULARES DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 CONECTORES RECTANGULARES DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 CONECTORES MODULARES DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 22 CONECTORES MODULARES DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE CONECTORES DE METAL PARA USO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE CONECTORES DE ALTA CALIDAD EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE PLÁSTICOS/POLÍMEROS DE AMÉRICA DEL NORTE EN CONECTORES DE USO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE PLÁSTICOS/POLÍMEROS DE AMÉRICA DEL NORTE EN CONECTORES DE USO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR MÉTODO DE TERMINACIÓN, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE CONECTORES DE USO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 TERMINACIÓN DE TORNILLO EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE CONECTORES DE SOLDADURA PARA USO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 32 IDC DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 33 BLOQUES DE TERMINALES DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 34 CONEXIONES PUSH-IN EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 35 MERCADO DE CONECTORES DE ABRAZADERA PARA USO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE CONECTORES HÍBRIDOS DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 37 AISLAMIENTO DE TUBOS TERMORETRÁCTILES EN EL MERCADO DE CONECTORES DE USO PESADO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 38 ENVOLTURA DE CABLES EN EL MERCADO DE CONECTORES DE USO PESADO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 40 AMÉRICA DEL NORTE HASTA 500 V EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 41 AMÉRICA DEL NORTE 500-1000 V EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 42 AMÉRICA DEL NORTE POR ENCIMA DE 1000 V EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO DE MONTAJE, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE CONECTORES DE USO PESADO PARA MONTAJE EN SUPERFICIE/PANEL DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE CONECTORES DE USO PESADO CON MONTAJE DE MAMPARO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR ACTUALIDAD, 2018-2032 (MILES DE USD)

TABLA 47 AMÉRICA DEL NORTE HASTA 50 A EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 48 AMÉRICA DEL NORTE 50-100 A EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 49 AMÉRICA DEL NORTE 100-200 A EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 50 AMÉRICA DEL NORTE POR ENCIMA DE 200 A EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR CLASIFICACIÓN, 2018-2032 (MILES DE USD)

TABLA 52 CLASIFICACIÓN IP DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 53 CLASIFICACIÓN IP DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 54 CLASIFICACIÓN NEMA DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 55 CLASIFICACIÓN NEMA DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 57 PRODUCCIÓN, FABRICACIÓN DE DISPOSITIVOS Y SISTEMAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 58 PRODUCCIÓN, FABRICACIÓN DE DISPOSITIVOS Y SISTEMAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 59 PRODUCCIÓN, FABRICACIÓN DE DISPOSITIVOS Y SISTEMAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE CONECTORES DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE CONECTORES DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE CONECTORES DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 INDUSTRIA DE PROCESOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 64 INDUSTRIA DE PROCESOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 65 INDUSTRIA DE PROCESOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 INFRAESTRUCTURA DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 67 INFRAESTRUCTURA DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 68 INFRAESTRUCTURA DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE MAQUINARIA DE CONSTRUCCIÓN DE AMÉRICA DEL NORTE EN CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE MAQUINARIA DE CONSTRUCCIÓN DE AMÉRICA DEL NORTE EN CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 71 MAQUINARIA DE CONSTRUCCIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 72 ELECTROMOVILIDAD EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 73 ELECTROMOVILIDAD EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 74 VEHÍCULOS ELÉCTRICOS EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 PAQUETES DE BATERÍAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 76 SISTEMA DE GESTIÓN DE BATERÍAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 CARGADORES A BORDO EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 78 UNIDADES DE CONTROL DE MOTOR (MCU) EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 79 UNIDAD DE CONTROL DE VEHÍCULOS (VCU) EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 80 UNIDAD DE CONTROL ELECTRÓNICO (ECU) EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE MOTORES ELÉCTRICOS DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE MOTORES DE COMBUSTIÓN INTERNA DE AMÉRICA DEL NORTE EN CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 ESTACIONES DE CARGA, ARMAS Y CAJAS DE PARED EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE USO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 84 SISTEMAS DE INFOTENIMIENTO, NAVEGACIÓN Y SONIDO EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 85 SISTEMAS DE ILUMINACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 ASIENTOS EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 87 BOLSAS DE AIRE EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 SISTEMAS HVAC DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 SISTEMA DE ASISTENCIA DE ESTACIONAMIENTO EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 90 ELECTROMOVILIDAD EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 91 LOGÍSTICA EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 92 LOGÍSTICA EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 93 LOGÍSTICA EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE CONECTORES DE ALTA RESISTENCIA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE CONECTORES DE ALTA RESISTENCIA EN AMÉRICA DEL NORTE, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO DE CONECTORES DE ALTA RESISTENCIA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DE CONECTORES DE SERVICIO PESADO EN LA AGRICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 98 MERCADO DE CONECTORES DE SERVICIO PESADO EN LA AGRICULTURA DE AMÉRICA DEL NORTE, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 99 AGRICULTURA EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE CONECTORES DE SEMICONDUCTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE CONECTORES DE SEMICONDUCTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 102 MERCADO DE CONECTORES DE SEMICONDUCTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 103 OTROS MERCADOS DE CONECTORES DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 105 OEM DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 106 MERCADO DE REPUESTOS DE CONECTORES DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE REPUESTOS DE CONECTORES DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

CUADRO 109 AMÉRICA DEL NORTE

TABLA 110 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR COMPONENTE, 2018-2032 (MILES DE USD)

TABLA 111 BASES DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE CONECTORES DE USO PESADO EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE CONECTORES DE SERVICIO PESADO CON ENGANCHE EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 114 ACCESORIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 CONECTORES RECTANGULARES DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 CONECTORES MODULARES DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO DE CONECTORES DE METAL PARA USO PESADO EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE PLÁSTICOS/POLÍMEROS DE AMÉRICA DEL NORTE EN CONECTORES DE USO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 121 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR MÉTODO DE TERMINACIÓN, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 123 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO DE MONTAJE, 2018-2032 (MILES DE USD)

TABLA 124 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR ACTUALIDAD, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR CLASIFICACIÓN, 2018-2032 (MILES DE USD)

TABLA 126 CLASIFICACIÓN IP DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 CLASIFICACIÓN NEMA DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 129 PRODUCCIÓN, FABRICACIÓN DE DISPOSITIVOS Y SISTEMAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 130 PRODUCCIÓN, FABRICACIÓN DE DISPOSITIVOS Y SISTEMAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 131 MERCADO DE CONECTORES DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO DE CONECTORES DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 INDUSTRIA DE PROCESOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 134 INDUSTRIA DE PROCESOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 135 INFRAESTRUCTURA DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 136 INFRAESTRUCTURA DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 MAQUINARIA DE CONSTRUCCIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 138 MAQUINARIA DE CONSTRUCCIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 ELECTROMOVILIDAD EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 140 VEHÍCULOS ELÉCTRICOS EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 PAQUETES DE BATERÍAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 142 SISTEMA DE GESTIÓN DE BATERÍAS EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 143 CARGADORES A BORDO EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 UNIDADES DE CONTROL DE MOTOR (MCU) EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 UNIDAD DE CONTROL DE VEHÍCULOS (VCU) EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 146 UNIDAD DE CONTROL ELECTRÓNICO (ECU) EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 147 MERCADO DE MOTORES ELÉCTRICOS DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE MOTORES DE COMBUSTIÓN INTERNA DE AMÉRICA DEL NORTE EN CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 149 ESTACIONES DE CARGA, ARMAS Y CAJAS DE PARED EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE USO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 150 SISTEMAS DE INFOTENIMIENTO, NAVEGACIÓN Y SONIDO EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 SISTEMAS DE ILUMINACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 ASIENTOS EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 BOLSAS DE AIRE EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 SISTEMAS DE HVAC EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 SISTEMA DE ASISTENCIA DE ESTACIONAMIENTO EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 156 ELECTROMOVILIDAD EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 157 LOGÍSTICA EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 158 LOGÍSTICA EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO DE CONECTORES DE ALTA RESISTENCIA EN AMÉRICA DEL NORTE, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 160 MERCADO DE CONECTORES DE ALTA RESISTENCIA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 161 AGRICULTURA EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 162 AGRICULTURA EN AMÉRICA DEL NORTE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 163 MERCADO DE CONECTORES DE SEMICONDUCTORES DE USO PESADO DE AMÉRICA DEL NORTE, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO DE CONECTORES DE SEMICONDUCTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 165 MERCADO DE CONECTORES DE SERVICIO PESADO DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE REPUESTOS DE CONECTORES DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR COMPONENTE, 2018-2032 (MILES DE USD)

TABLA 168 BASES ESTADOUNIDENSES EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 169 MERCADO DE CONECTORES DE USO PESADO EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE CONECTORES DE ALTA RESISTENCIA EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 171 ACCESORIOS ESTADOUNIDENSES EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 172 MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 CONECTORES RECTANGULARES ESTADOUNIDENSES EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 174 CONECTORES MODULARES ESTADOUNIDENSES EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 176 METAL ESTADOUNIDENSE EN EL MERCADO DE CONECTORES DE USO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 177 MERCADO DE CONECTORES DE USO PESADO DE PLÁSTICO/POLÍMERO EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 178 MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR MÉTODO DE TERMINACIÓN, 2018-2032 (MILES DE USD)

TABLA 179 MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 180 MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR TIPO DE MONTAJE, 2018-2032 (MILES DE USD)

TABLA 181 MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR ACTUALIDAD, 2018-2032 (MILES DE USD)

TABLA 182 MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR CLASIFICACIÓN, 2018-2032 (MILES DE USD)

TABLA 183 CLASIFICACIÓN IP DE EE. UU. EN EL MERCADO DE CONECTORES DE USO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 184 CLASIFICACIÓN NEMA DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 185 MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 186 PRODUCCIÓN, FABRICACIÓN DE DISPOSITIVOS Y SISTEMAS EN EL MERCADO DE CONECTORES DE ALTA RESISTENCIA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 187 PRODUCCIÓN, FABRICACIÓN DE DISPOSITIVOS Y SISTEMAS EN EL MERCADO DE CONECTORES DE ALTA RESISTENCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 188 MERCADO DE CONECTORES DE US POWER EN US PARA USO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 189 MERCADO DE CONECTORES DE US POWER EN SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 190 INDUSTRIA DE PROCESOS DE EE. UU. EN EL MERCADO DE CONECTORES DE USO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 191 INDUSTRIA DE PROCESOS DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 192 INFRAESTRUCTURA DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 193 INFRAESTRUCTURA DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 194 MAQUINARIA DE CONSTRUCCIÓN DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 195 MAQUINARIA DE CONSTRUCCIÓN DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 196 MOVILIDAD ELÉCTRICA EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 197 VEHÍCULOS ELÉCTRICOS DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 198 PAQUETES DE BATERÍAS ESTADOUNIDENSES EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 199 SISTEMA DE GESTIÓN DE BATERÍAS EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 200 CARGADORES DE BORDO EN EL MERCADO DE CONECTORES DE USO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 201 UNIDAD DE CONTROL DE MOTOR (MCU) EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 202 UNIDAD DE CONTROL DE VEHÍCULOS (VCU) EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 203 UNIDAD DE CONTROL ELECTRÓNICO (ECU) DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 204 MERCADO DE MOTORES ELÉCTRICOS DE EE. UU. EN CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 205 MOTORES DE COMBUSTIÓN INTERNA EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 206 ESTACIONES DE CARGA, ARMAS Y CAJAS DE PARED EN EL MERCADO DE CONECTORES DE USO PESADO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 207 SISTEMAS DE INFOTENIMIENTO, NAVEGACIÓN Y SONIDO EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 208 SISTEMAS DE ILUMINACIÓN DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 209 ASIENTOS ESTADOUNIDENSES EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 210 BOLSAS DE AIRE ESTADOUNIDENSES EN EL MERCADO DE CONECTORES DE USO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 211 SISTEMAS DE HVAC EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 212 SISTEMA DE ASISTENCIA DE ESTACIONAMIENTO EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 213 MOVILIDAD ELÉCTRICA EN EL MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 214 LOGÍSTICA DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 215 LOGÍSTICA DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 216 MERCADO DE CONECTORES DE ALTA RESISTENCIA EN EL SECTOR MÉDICO/SALUD DE EE. UU., POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 217 MERCADO DE CONECTORES DE ALTA RESISTENCIA EN EL SECTOR MÉDICO/SALUD DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 218 AGRICULTURA ESTADOUNIDENSE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 219 AGRICULTURA ESTADOUNIDENSE EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 220 MERCADO DE SEMICONDUCTORES DE EE. UU. PARA CONECTORES DE SERVICIO PESADO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 221 MERCADO DE SEMICONDUCTORES DE EE. UU. PARA CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 222 MERCADO DE CONECTORES DE SERVICIO PESADO DE EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 223 MERCADO DE REPUESTOS DE EE. UU. EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 224 MERCADO DE CONECTORES DE SERVICIO PESADO DE CANADÁ, POR COMPONENTE, 2018-2032 (MILES DE USD)

TABLA 225 BASES DE CANADÁ EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 226 MERCADO DE CONECTORES DE USO PESADO EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 227 MERCADO DE CONECTORES DE ALTA RESISTENCIA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 228 ACCESORIOS DE CANADÁ EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 229 MERCADO DE CONECTORES DE SERVICIO PESADO DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 230 CONECTORES RECTANGULARES DE CANADÁ EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 231 CONECTORES MODULARES DE CANADÁ EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 232 MERCADO DE CONECTORES DE SERVICIO PESADO DE CANADÁ, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 233 MERCADO DE CONECTORES DE METAL PARA USO PESADO DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 234 MERCADO DE CONECTORES DE PLÁSTICO/POLÍMERO DE ALTA RESISTENCIA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 235 MERCADO DE CONECTORES DE SERVICIO PESADO DE CANADÁ, POR MÉTODO DE TERMINACIÓN, 2018-2032 (MILES DE USD)

TABLA 236 MERCADO DE CONECTORES DE SERVICIO PESADO DE CANADÁ, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 237 MERCADO DE CONECTORES DE SERVICIO PESADO DE CANADÁ, POR TIPO DE MONTAJE, 2018-2032 (MILES DE USD)

TABLA 238 MERCADO DE CONECTORES DE SERVICIO PESADO DE CANADÁ, POR ACTUALIDAD, 2018-2032 (MILES DE USD)

TABLA 239 MERCADO DE CONECTORES DE SERVICIO PESADO DE CANADÁ, POR CLASIFICACIÓN, 2018-2032 (MILES DE USD)

TABLA 240 CLASIFICACIÓN IP DE CANADÁ EN EL MERCADO DE CONECTORES DE SERVICIO PESADO, POR TIPO, 2018-2032 (MILES DE USD)