North America Hunter Syndrome Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

499.83 Million

USD

1,018.09 Million

2025

2033

USD

499.83 Million

USD

1,018.09 Million

2025

2033

| 2026 –2033 | |

| USD 499.83 Million | |

| USD 1,018.09 Million | |

| % | |

|

Segmentación del mercado norteamericano de tratamiento del síndrome de Hunter por gravedad (leve a moderada y moderada a grave), tipo (terapia de reemplazo enzimático [TRE], trasplante de células madre, tratamiento quirúrgico, etc.), complicaciones (trastornos respiratorios, neurológicos, gastrointestinales, cardiovasculares, oftálmicos, audiológicos, dentales, musculoesqueléticos, etc.), usuario final (hospitales, clínicas, atención médica domiciliaria, etc.), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea, etc.): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de tratamiento del síndrome de Hunter en América del Norte

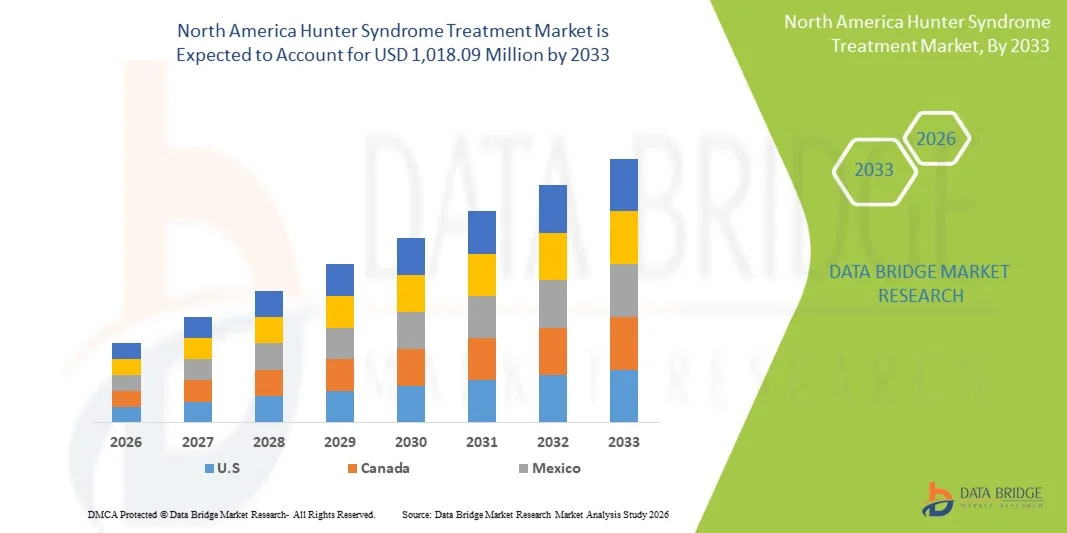

- El tamaño del mercado de tratamiento del síndrome de Hunter en América del Norte se valoró en USD 499,83 millones en 2025 y se espera que alcance los USD 1.018,09 millones para 2033 , con una CAGR del 9,3 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la fuerte adopción de terapias con medicamentos huérfanos, incluida la terapia de reemplazo enzimático (ERT) y las terapias genéticas emergentes, junto con el aumento de las tasas de diagnóstico y una mejor concienciación de los pacientes en la región.

- Además, el apoyo regulatorio favorable, las políticas de reembolso y la creciente demanda de tratamientos efectivos, seguros y específicos para los pacientes con síndrome de Hunter están posicionando estas terapias como el estándar de atención, acelerando así la adopción de soluciones de tratamiento para el síndrome de Hunter e impulsando significativamente el crecimiento del mercado.

Análisis del mercado del tratamiento del síndrome de Hunter en América del Norte

- Los tratamientos para el síndrome de Hunter, incluidas las terapias de reemplazo enzimático (ERT) y las terapias genéticas emergentes, son cada vez más vitales para el manejo de la mucopolisacaridosis II (MPS II) tanto en pacientes pediátricos como adultos debido a su capacidad para abordar la deficiencia enzimática subyacente, mejorar la calidad de vida y retardar la progresión de la enfermedad.

- La creciente demanda de tratamientos para el síndrome de Hunter en los EE. UU. se ve impulsada principalmente por la creciente concienciación sobre la enfermedad, mejores capacidades de diagnóstico y un mayor acceso a terapias especializadas, junto con el creciente enfoque en el desarrollo de medicamentos huérfanos para enfermedades raras.

- Estados Unidos dominó el mercado de tratamiento del síndrome de Hunter en América del Norte con la mayor participación en los ingresos del 80,4 % en 2025, caracterizado por una infraestructura de atención médica avanzada, políticas de reembolso favorables y una fuerte presencia de actores biofarmacéuticos clave, con un crecimiento sustancial en el acceso de los pacientes a TRE y ensayos clínicos para terapias novedosas impulsadas por innovaciones de compañías farmacéuticas establecidas y nuevas empresas de biotecnología centradas en la terapia génica y los tratamientos penetrantes del SNC.

- Se espera que Canadá muestre un crecimiento notable en el mercado de tratamiento del síndrome de Hunter durante el período de pronóstico debido al aumento de las iniciativas de detección de recién nacidos y al apoyo del gobierno para el manejo de enfermedades raras.

- El segmento de terapia de reemplazo enzimático (ERT) dominó el mercado de tratamiento del síndrome de Hunter en América del Norte con una participación de mercado del 70,2 % en 2025, impulsado por su eficacia establecida, aprobaciones regulatorias generalizadas y accesibilidad en la práctica clínica.

Alcance del informe y segmentación del mercado de tratamiento del síndrome de Hunter en América del Norte

|

Atributos |

Información clave del mercado del tratamiento del síndrome de Hunter en Norteamérica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento del síndrome de Hunter en América del Norte

Avances en terapia génica y tratamientos dirigidos al sistema nervioso central

- Una tendencia significativa y en aceleración en el mercado de tratamiento del síndrome de Hunter en América del Norte es el creciente desarrollo y la adopción clínica de terapias genéticas y terapias de reemplazo enzimático penetrantes del sistema nervioso central (SNC), que mejoran los resultados del tratamiento más allá de la TRE tradicional.

- Por ejemplo, los candidatos a terapia genética de Sangamo Therapeutics están avanzando en ensayos clínicos, apuntando a la mutación subyacente del gen IDS para brindar potencialmente beneficios a largo plazo para los pacientes.

- Las innovaciones en terapias dirigidas al SNC permiten un mejor manejo de los síntomas neurológicos y el deterioro cognitivo, mejorando la calidad de vida y potencialmente alterando la trayectoria de la progresión de la enfermedad. Por ejemplo, terapias como JR-141 están diseñadas para atravesar la barrera hematoencefálica eficazmente y abordar la afectación del SNC.

- Estas terapias avanzadas también se integran con planes de tratamiento personalizados y monitoreo de pacientes basado en biomarcadores, lo que facilita una dosificación más precisa y resultados terapéuticos optimizados para pacientes individuales.

- Esta tendencia hacia opciones de tratamiento más específicas, de acción prolongada y modificadoras de la enfermedad está transformando radicalmente las expectativas de los profesionales sanitarios y los cuidadores. Por ejemplo, compañías farmacéuticas como Shire/Takeda están desarrollando enfoques combinados para abordar síntomas tanto sistémicos como neurológicos.

- La demanda de terapias que ofrezcan una eficacia sostenida, mejores resultados neurológicos y una menor carga de infusión está creciendo rápidamente en las poblaciones de pacientes pediátricos y adultos, a medida que las familias y los médicos priorizan cada vez más el manejo integral de la enfermedad.

Dinámica del mercado del tratamiento del síndrome de Hunter en América del Norte

Impulsor

“Conciencia creciente y mayores capacidades de diagnóstico”

- La creciente concienciación sobre el síndrome de Hunter entre los proveedores de atención médica, los pacientes y los grupos de apoyo, junto con la mejora de los programas de diagnóstico y detección de recién nacidos, es un impulsor importante del crecimiento del mercado

- Por ejemplo, la Sociedad Nacional de MPS y las compañías farmacéuticas están realizando campañas de concientización y programas educativos para identificar a los pacientes de manera más temprana y aumentar la aceptación del tratamiento.

- A medida que los médicos se vuelven más hábiles en reconocer los signos tempranos y utilizar pruebas genéticas, el inicio del tratamiento puede ocurrir antes, mejorando los resultados del paciente y aumentando la adopción de la terapia.

- Además, la cobertura de seguros favorable y los incentivos para medicamentos huérfanos en los EE. UU. están haciendo que las terapias para el síndrome de Hunter sean más accesibles, lo que fomenta su adopción entre los pacientes recién diagnosticados.

- La disponibilidad de múltiples opciones de tratamiento, incluyendo la terapia de reemplazo hormonal (TRE) y las terapias génicas en investigación, junto con la creciente actividad de ensayos clínicos, está impulsando la expansión del mercado. Por ejemplo, los ensayos en curso de empresas como BioMarin y Shire/Takeda brindan esperanza a los pacientes y apoyan una mayor adopción del tratamiento.

- La integración de registros de pacientes, seguimientos de telemedicina y servicios de infusión domiciliaria también contribuye a la creciente conveniencia y accesibilidad de los tratamientos, impulsando un crecimiento constante del mercado.

Restricción/Desafío

“Altos costos de tratamiento y un grupo limitado de pacientes”

- El alto costo de las terapias para el síndrome de Hunter, en particular la terapia de reemplazo enzimático y las terapias genéticas emergentes, plantea un desafío significativo para una mayor penetración en el mercado de Norteamérica

- Por ejemplo, los costos anuales del tratamiento de TRE pueden superar los cientos de miles de dólares, lo que dificulta el acceso a la terapia para pacientes sin seguro o con seguro insuficiente.

- La rareza de la enfermedad también limita el número de pacientes tratables, lo que crea desafíos para lograr la adopción comercial a gran escala y el retorno de la inversión para los fabricantes.

- Además, obstáculos logísticos como la administración de infusiones, las visitas al hospital y la monitorización especializada aumentan la carga para los pacientes y sus cuidadores. Por ejemplo, las infusiones intravenosas regulares de TRE requieren personal capacitado y supervisión clínica.

- Si bien las nuevas terapias prometen beneficios más duraderos o una frecuencia de tratamiento reducida, los altos costos iniciales y el reembolso limitado de los enfoques novedosos pueden retrasar su adopción.

- Superar estos desafíos a través de programas de apoyo a los seguros, iniciativas de asistencia a los pacientes y estrategias continuas de reducción de costos será crucial para el crecimiento sostenido en el mercado de tratamiento del síndrome de Hunter en América del Norte.

Alcance del mercado del tratamiento del síndrome de Hunter en América del Norte

El mercado está segmentado según la gravedad, el tipo, las complicaciones, el usuario final y el canal de distribución.

- Por gravedad

En función de la gravedad, el mercado norteamericano de tratamiento del síndrome de Hunter se segmenta en leve a moderado y moderado a grave. El segmento de moderado a grave dominó el mercado en 2025, representando la mayor participación, ya que los pacientes de esta categoría a menudo requieren terapias de reemplazo enzimático (TRE) integrales y cuidados de apoyo adicionales para controlar los síntomas progresivos. Estos pacientes suelen experimentar complicaciones sistémicas y neurológicas más pronunciadas, que requieren monitoreo continuo e intervenciones clínicas especializadas. Los mayores costos del tratamiento y los requisitos de atención a largo plazo para los casos moderados a graves también contribuyen a su dominio en los ingresos del mercado. Además, las compañías farmacéuticas se centran en gran medida en terapias para pacientes graves debido a la mayor necesidad médica insatisfecha, lo que fomenta la I+D y la penetración en el mercado. Los hospitales y las clínicas especializadas son los principales centros de tratamiento, lo que refuerza la posición de liderazgo del segmento en el mercado. El diagnóstico temprano y el inicio oportuno del tratamiento en casos graves fortalecen aún más la participación de mercado de este subsegmento

Se prevé que el segmento de pacientes con enfermedad leve a moderada experimente el mayor crecimiento durante el período de pronóstico debido a la mayor concienciación y a los programas de diagnóstico temprano. Los pacientes en etapa temprana se benefician de terapias de reemplazo enzimático oportunas y terapias génicas emergentes, lo que ralentiza la progresión de la enfermedad y mejora la calidad de vida. La expansión de las iniciativas de cribado neonatal en EE. UU. y Canadá está identificando a más pacientes con enfermedad leve a moderada, lo que impulsa la adopción del tratamiento. Los cuidadores y profesionales de la salud buscan cada vez más terapias que prevengan complicaciones a largo plazo, lo que fomenta la adopción en esta población de pacientes. La introducción de opciones de tratamiento menos invasivas y domiciliarias impulsa aún más el crecimiento. Las compañías farmacéuticas están invirtiendo en ensayos clínicos dirigidos específicamente a casos leves a moderados, lo que se espera que acelere la expansión del segmento.

- Por tipo

Según el tipo, el mercado se segmenta en terapia de reemplazo enzimático (TRE), trasplante de células madre, tratamiento quirúrgico y otros. El segmento de TRE dominó el mercado en 2025, captando la mayor cuota de ingresos del 70,2 %, ya que es el estándar de atención para el síndrome de Hunter y ha sido ampliamente aprobado para el tratamiento sistémico. La TRE ayuda a reducir la acumulación de glicosaminoglicanos, mejora la función de los órganos y aumenta la supervivencia del paciente, lo que impulsa una alta adopción en hospitales, clínicas y entornos de atención médica domiciliaria. La eficacia clínica establecida, las aprobaciones regulatorias y la amplia familiaridad de los médicos hacen de la TRE la terapia preferida tanto para pacientes pediátricos como adultos. La innovación continua en los protocolos de infusión y la estabilidad de la formulación también respalda su uso generalizado. Las asociaciones entre empresas de biotecnología y proveedores de atención médica para programas de asistencia al paciente fortalecen aún más el dominio del mercado. Los pacientes con síntomas moderados a graves dependen especialmente de las infusiones regulares de TRE, lo que contribuye a la generación constante de ingresos

Se espera que el segmento de trasplantes de células madre experimente el mayor crecimiento durante el período de pronóstico, impulsado por los avances en las terapias con células madre hematopoyéticas modificadas genéticamente. Los tratamientos con células madre ofrecen la posibilidad de producir enzimas a largo plazo, abordando los síntomas sistémicos y neurológicos con mayor eficacia que la terapia de reemplazo hormonal (TRE) tradicional. La creciente actividad de ensayos clínicos y los prometedores resultados iniciales están aumentando la confianza de los médicos y el interés de los pacientes. Las campañas de concienciación que destacan el potencial curativo y la reducción de la frecuencia de los tratamientos aceleran aún más su adopción. La integración de la terapia con células madre en centros de tratamiento especializados en hospitales garantiza un manejo preciso del paciente. El aumento de las inversiones de empresas biotecnológicas para comercializar enfoques con células madre impulsa el rápido crecimiento del segmento, especialmente en poblaciones de pacientes graves.

- Por complicaciones

En función de las complicaciones, el mercado se segmenta en trastornos respiratorios, neurológicos, gastrointestinales, cardiovasculares, oftálmicos, audiológicos, dentales, musculoesqueléticos y otros. El segmento de Trastornos Neurológicos dominó el mercado en 2025 debido al grave impacto de la afectación del SNC en la calidad de vida de los pacientes. Los síntomas neurológicos, como el deterioro cognitivo, los problemas de conducta y las deficiencias motoras, impulsan la necesidad de terapias especializadas y un seguimiento clínico frecuente. Los hospitales y las clínicas especializadas se centran en tratamientos combinados sistémicos y dirigidos al SNC, lo que aumenta los costes de tratamiento y los ingresos del mercado. La gravedad de las complicaciones neurológicas también fomenta la I+D continua y el desarrollo de soluciones de terapia génica dirigidas a la patología del SNC. La adopción de programas de atención multidisciplinarios en Norteamérica refuerza aún más el dominio del mercado. La cobertura de seguros y el reembolso de las terapias que afectan al SNC mejoran el acceso y refuerzan la cuota de mercado.

Se prevé que el segmento de Trastornos Respiratorios experimente el mayor crecimiento debido al creciente reconocimiento de las complicaciones de las vías respiratorias y la afectación pulmonar en el síndrome de Hunter. Las mejoras en las capacidades diagnósticas, como las pruebas de función pulmonar y los estudios del sueño, están identificando a más pacientes que requieren tratamiento proactivo. Las intervenciones terapéuticas, como la TRE y el soporte respiratorio, reducen las hospitalizaciones y mejoran los resultados de los pacientes, acelerando su adopción. Las guías clínicas ahora enfatizan el manejo temprano de las complicaciones respiratorias, ampliando el grupo de pacientes tratables. Los profesionales de la salud domiciliaria participan cada vez más en el manejo de la terapia respiratoria, lo que mejora la accesibilidad. La investigación sobre terapias combinadas dirigidas tanto a los síntomas sistémicos como pulmonares respalda aún más el rápido crecimiento de este segmento.

- Por usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, atención médica domiciliaria y otros. El segmento Hospitales dominó el mercado en 2025, captando la mayor participación en los ingresos debido a la necesidad de administración de tratamiento especializado, monitorización y atención multidisciplinaria. Los hospitales están equipados para proporcionar infusiones intravenosas de TSE, terapias con células madre y gestionar complicaciones graves, lo que garantiza una alta adopción entre pacientes de moderados a graves. La presencia de profesionales sanitarios experimentados y centros de infusión especializados respalda la eficacia del tratamiento y la seguridad del paciente. Los hospitales también colaboran con compañías farmacéuticas en ensayos clínicos y programas de apoyo al paciente, lo que impulsa los ingresos del mercado. Las instalaciones de diagnóstico integrales dentro de los hospitales contribuyen a la detección temprana de enfermedades y al inicio del tratamiento. Los reembolsos de seguros gubernamentales y privados para terapias hospitalarias refuerzan aún más el dominio del mercado

Se prevé que el segmento de atención médica domiciliaria experimente el mayor crecimiento gracias a la creciente disponibilidad de servicios de infusión de TRE a domicilio y tecnologías de monitorización remota. La administración domiciliaria mejora la comodidad del paciente, reduce las visitas al hospital y facilita la continuidad de la atención. Los cuidadores pueden gestionar los horarios de tratamiento con mayor comodidad, lo que mejora la adherencia y los resultados. La expansión de las iniciativas de telesalud y los servicios de enfermería a domicilio mejora aún más la accesibilidad al mercado. La creciente preferencia de los pacientes por la atención domiciliaria y la rentabilidad aceleran su adopción. Las empresas biofarmacéuticas ofrecen cada vez más kits de infusión domiciliaria y programas de formación, lo que impulsa el crecimiento de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de farmacia hospitalaria dominó el mercado en 2025 debido a la adquisición centralizada de terapias de alto costo, como la TRE y los tratamientos con células madre, lo que garantiza una distribución controlada y una gestión adecuada de la cadena de frío. Las farmacias hospitalarias brindan servicios críticos de apoyo al paciente, que incluyen asesoramiento terapéutico y monitoreo de eventos adversos. Su sólida integración con los protocolos clínicos y los centros de infusión impulsa una alta adopción de las terapias prescritas. La colaboración con las aseguradoras garantiza el cumplimiento de los reembolsos, lo que contribuye a unos ingresos constantes. Los acuerdos de compra al por mayor con fabricantes farmacéuticos refuerzan el dominio del mercado. Las relaciones establecidas de los hospitales con especialistas en enfermedades raras mejoran el acceso de los pacientes y la continuidad de la atención

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento debido a la creciente digitalización de la atención médica y a la preferencia de los pacientes por la entrega de tratamientos a domicilio. Las farmacias en línea ofrecen comodidad, entrega oportuna y acceso a programas de apoyo al paciente. La integración de la telemedicina permite a los profesionales de la salud recetar y monitorear la terapia a distancia, lo que facilita la adherencia. El crecimiento de las plataformas de farmacias electrónicas y las alianzas con empresas biotecnológicas mejora la accesibilidad tanto para pacientes urbanos como remotos. Los pacientes se benefician de entregas discretas, apoyo educativo y opciones de monitoreo en el hogar. La expansión de los marcos regulatorios que respaldan la distribución en línea de medicamentos huérfanos acelera aún más la adopción en este segmento.

Análisis regional del mercado del tratamiento del síndrome de Hunter en América del Norte

- Estados Unidos dominó el mercado de tratamiento del síndrome de Hunter en América del Norte con la mayor participación en los ingresos del 80,4 % en 2025, caracterizado por una infraestructura de atención médica avanzada, políticas de reembolso favorables y una fuerte presencia de actores biofarmacéuticos clave.

- Los pacientes y cuidadores de la región valoran mucho el acceso a terapias establecidas, como la terapia de reemplazo enzimático (TRE), terapias genéticas emergentes y atención clínica especializada, que mejoran la calidad de vida y retardan la progresión de la enfermedad.

- Esta adopción generalizada está respaldada además por políticas de reembolso favorables, una mayor conciencia sobre el síndrome de Hunter entre los proveedores de atención médica y un ecosistema de tratamiento de enfermedades raras bien establecido, lo que establece a los EE. UU. como el mercado principal dentro de América del Norte para pacientes pediátricos y adultos.

Análisis del mercado del tratamiento del síndrome de Hunter en Canadá

Se proyecta que el mercado canadiense de tratamiento del síndrome de Hunter crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación, el apoyo gubernamental a las enfermedades raras y la ampliación de la cobertura sanitaria. El énfasis del país en el diagnóstico precoz y el manejo proactivo del síndrome de Hunter está impulsando la adopción de terapias de reemplazo enzimático y nuevas modalidades de tratamiento. Los pacientes y profesionales sanitarios canadienses se sienten atraídos por terapias que mejoran los resultados a largo plazo y reducen la carga de complicaciones. El mercado está experimentando un crecimiento constante en hospitales, clínicas especializadas y centros de atención médica domiciliaria, respaldado por programas de asistencia al paciente e iniciativas clínicas.

Análisis del mercado del tratamiento del síndrome de Hunter en México

Se prevé que el mercado mexicano de tratamiento del síndrome de Hunter se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre las enfermedades raras y la mejora del acceso a terapias especializadas. La creciente disponibilidad de la terapia de reemplazo enzimático y la introducción gradual de terapias avanzadas, incluidas las terapias génicas en investigación, impulsan el crecimiento del mercado. Los esfuerzos para fortalecer la infraestructura de diagnóstico y los registros de enfermedades raras están ayudando a identificar a más pacientes de forma temprana. Además, las iniciativas gubernamentales y las inversiones en el sector privado de la salud están facilitando el acceso a la terapia, especialmente en los centros urbanos. El mercado está experimentando una mayor adopción en hospitales, clínicas y centros de atención especializada, lo que contribuye a un crecimiento constante de los ingresos.

Cuota de mercado del tratamiento del síndrome de Hunter en América del Norte

La industria del tratamiento del síndrome de Hunter en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Takeda Pharmaceutical Company Limited (Japón)

- JCR Pharmaceuticals Co., Ltd. (Japón)

- REGENXBIO (EE. UU.)

- NIPPON SHINYAKU CO., LTD. (Japón)

- Sumitomo Pharma Co., Ltd. (Japón)

- GC Corp. (Corea del Sur)

- Denali Therapeutics (EE. UU.)

- AVROBIO, Inc. (EE. UU.)

- Homology Medicines, Inc. (EE. UU.)

- ArmaGen Technologies, Inc. (EE. UU.)

- Capsida Biotherapeutics (EE. UU.)

- Sangamo Therapeutics (EE. UU.)

- Amicus Therapeutics, Inc. (EE. UU.)

- CANbridge Life Sciences Ltd. (China)

- BioMarin (EE. UU.)

- Inventiva Pharma (Francia)

- Abeona Therapeutics, Inc. (EE. UU.)

- Arcturus Therapeutics, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de tratamiento del síndrome de Hunter en América del Norte?

- En agosto de 2025, REGENXBIO anunció que la FDA extendió el plazo de revisión del RGX-121 BLA (para el síndrome de Hunter) tres meses después de que la compañía presentara información farmacológica clínica actualizada (clasificada como una "Enmienda Importante") durante el proceso de revisión. La compañía indicó que esta extensión no estaba relacionada con nuevos datos de eficacia o seguridad.

- En julio de 2025, Denali anunció que la FDA aceptó su BLA para Tividenofusp Alfa para el síndrome de Hunter y le otorgó una revisión prioritaria, con una fecha de acción objetivo de PDUFA del 5 de enero de 2026. La terapia está diseñada para administrar la enzima IDS faltante a través de la barrera hematoencefálica, abordando potencialmente las manifestaciones neurológicas de MPS II, que los tratamientos estándar actuales no abordan.

- En septiembre de 2024, Denali Therapeutics anunció una reunión exitosa con la FDA para alinearse en la vía de aprobación acelerada para su terapia de próxima generación Tividenofusp Alfa (DNL310) para MPS II, incluido el acuerdo de que el heparán sulfato de líquido cefalorraquídeo (HS del LCR) podría servir como un criterio de valoración sustituto para el beneficio neurológico.

- En mayo de 2023, REGENXBIO recibió la designación RMAT (Terapia Avanzada de Medicina Regenerativa) de la FDA para RGX-121 en el síndrome de Hunter. Este hito regulatorio reconoció que la evidencia clínica preliminar indicaba que la terapia podría abordar las necesidades neurológicas y sistémicas no cubiertas en la MPS II, lo que podría acelerar su desarrollo y revisión.

- En agosto de 2022, REGENXBIO anunció su intención de presentar una Solicitud de Licencia de Biológicos (BLA) en 2024, mediante la vía de aprobación acelerada, para su candidato a terapia génica RGX-121 (un vector AAV9 de un solo uso que libera el gen IDS) para el tratamiento de la MPS II (síndrome de Hunter). El anuncio destacó que el programa pivotal (CAMPSIITE™) estaba activo y en proceso de inscripción, y que las conversaciones sobre la hoja de ruta con la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) habían respaldado el uso de biomarcadores de glicosaminoglicanos (GAG) del líquido cefalorraquídeo como criterio de valoración indirecto.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.