North America Injectable Drug Delivery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.78 Billion

USD

4.22 Billion

2024

2032

USD

1.78 Billion

USD

4.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.78 Billion | |

| USD 4.22 Billion | |

| % | |

|

Segmentación del mercado de administración de fármacos inyectables en Norteamérica: por tipo (dispositivos y formulaciones), patrón de uso (cuidados, inmunización, etc.), modo de administración (piel, sistema circulatorio/musculoesquelético, órganos y sistema nervioso central), aplicación (enfermedades autoinmunes, trastornos hormonales, enfermedades raras, oncología, etc.), usuario final (hospitales y clínicas, atención médica domiciliaria, laboratorios de investigación, empresas farmacéuticas y biotecnológicas, etc.), canal de distribución (farmacia hospitalaria, farmacias, licitación directa y farmacia en línea): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de administración de fármacos inyectables en América del Norte

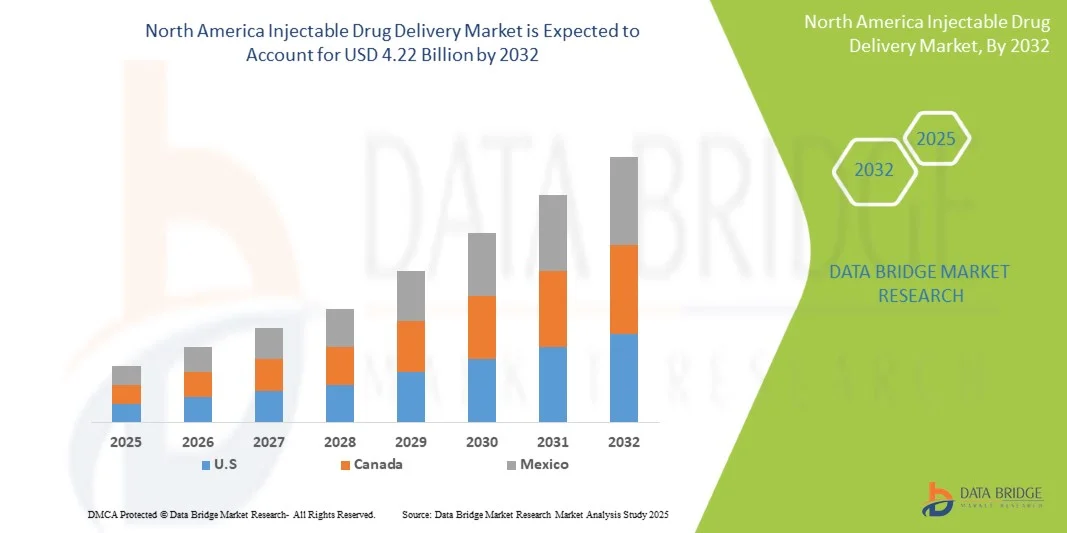

- El tamaño del mercado de administración de medicamentos inyectables de América del Norte se valoró en USD 1.78 mil millones en 2024 y se espera que alcance los USD 4.22 mil millones para 2032 , con una CAGR del 11,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, el aumento de la población geriátrica y la creciente demanda de terapias de autoadministración y atención domiciliaria, que están impulsando la adopción de sistemas de administración de medicamentos inyectables.

- Además, los avances tecnológicos en dispositivos de administración de medicamentos, como jeringas precargadas, autoinyectores, inyectores tipo pluma e inyectores portátiles, están mejorando la facilidad de uso, la precisión de la dosificación y el cumplimiento del paciente, lo que impulsa significativamente el crecimiento del mercado.

Análisis del mercado de administración de fármacos inyectables en América del Norte

- Los sistemas de administración de medicamentos inyectables, incluidas las jeringas precargadas, los autoinyectores y los inyectores tipo pluma, son cada vez más esenciales en la atención médica moderna, ya que permiten la administración precisa y segura de medicamentos tanto en hospitales como en entornos de atención domiciliaria.

- La creciente demanda de administración de medicamentos inyectables se debe principalmente a la creciente prevalencia de enfermedades crónicas, el aumento de las terapias de autoadministración y las innovaciones tecnológicas que mejoran la seguridad y la precisión de los medicamentos y la comodidad del paciente.

- Estados Unidos dominó el mercado norteamericano de administración de medicamentos inyectables, con la mayor participación en ingresos, un 88,2 % en 2024, gracias a una infraestructura sanitaria avanzada, una alta adopción de productos biológicos y vacunas, y la sólida presencia de actores líderes del mercado. El crecimiento se sustenta en la amplia adopción de jeringas precargadas y otros sistemas inyectables en hospitales y pacientes ambulatorios, las continuas innovaciones en seguridad y precisión de dosis, y la creciente demanda de soluciones eficientes para la administración de medicamentos.

- Se espera que Canadá sea testigo del crecimiento más rápido en el mercado de administración de medicamentos inyectables de América del Norte, con una CAGR proyectada de 2025 a 2032, impulsada por la creciente adopción de autoinyectores y otros dispositivos de autoadministración, la creciente prevalencia de enfermedades crónicas y la creciente conciencia de las opciones de tratamiento de atención domiciliaria.

- El segmento de dispositivos de administración de medicamentos inyectables dominó el mercado de administración de medicamentos inyectables de América del Norte con una participación en los ingresos del 57,3 % en 2024, impulsado por la adopción generalizada de jeringas precargadas, autoinyectores e inyectores portátiles para terapias crónicas y especializadas.

Alcance del informe y segmentación del mercado de administración de fármacos inyectables en América del Norte

|

Atributos |

Perspectivas clave del mercado de administración de fármacos inyectables |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de administración de fármacos inyectables en América del Norte

“ Aumento de la adopción impulsada por la comodidad del paciente y los sistemas de administración avanzados ”

- Una tendencia significativa en el mercado norteamericano de administración de fármacos inyectables es la creciente adopción de dispositivos fáciles de usar que mejoran la comodidad y el cumplimiento terapéutico del paciente. Las jeringas precargadas, los autoinyectores, las plumas inyectoras y los inyectores portátiles son cada vez más populares gracias a su facilidad de uso y su precisión en la dosificación.

- Por ejemplo, las principales compañías farmacéuticas están diseñando dispositivos que permiten la autoadministración en el hogar, reduciendo la necesidad de frecuentes visitas al hospital y apoyando el manejo de enfermedades crónicas y los programas de inmunización.

- Las características avanzadas de los dispositivos inyectables, como la memoria de dosis, las agujas de seguridad y los diseños ergonómicos, están ayudando a los pacientes a administrar medicamentos de forma precisa y segura, lo que es particularmente importante para terapias que requieren dosis repetidas o para productos biológicos con ventanas terapéuticas estrechas.

- La integración de capacidades de monitoreo y seguimiento digital en algunos dispositivos permite a los proveedores de atención médica monitorear la adherencia de forma remota, mejorando los resultados del tratamiento y permitiendo una atención más personalizada.

- Los diseños centrados en el paciente, incluidas las tecnologías de agujas que reducen el dolor y los dispositivos compactos y portátiles, están aumentando aún más la aceptación de los sistemas de administración de medicamentos inyectables en diversas poblaciones, incluidos los pacientes de edad avanzada y aquellos con problemas de movilidad.

- La tendencia hacia la atención médica domiciliaria y la autoadministración se ve reforzada por la creciente conciencia de las enfermedades crónicas, las iniciativas de educación de los pacientes y la necesidad de una prestación oportuna del tratamiento tanto en las zonas urbanas como rurales.

- Las compañías farmacéuticas están colaborando activamente con los fabricantes de dispositivos para desarrollar sistemas de administración innovadores que combinen seguridad, conveniencia y precisión, creando una sólida línea de dispositivos inyectables avanzados.

- La creciente preferencia por métodos de administración de medicamentos mínimamente invasivos y una mejor adherencia del paciente está impulsando su adopción en áreas terapéuticas como la oncología, las enfermedades autoinmunes, los trastornos hormonales y las enfermedades raras/huérfanas.

- En general, estos avances están posicionando a los sistemas de administración de medicamentos inyectables como herramientas esenciales en la atención médica moderna, ofreciendo oportunidades significativas para la expansión del mercado y la innovación.

Dinámica del mercado de administración de fármacos inyectables en América del Norte

Conductor

Creciente necesidad debido a la creciente demanda de una administración eficiente de medicamentos.

- La creciente prevalencia de enfermedades crónicas e infecciosas, junto con la creciente demanda de productos biológicos y vacunas, es un factor importante para la mayor adopción de sistemas de administración de medicamentos inyectables.

- Por ejemplo: En abril de 2024, BD (Becton, Dickinson and Company) anunció avances en sistemas de monitoreo de temperatura y almacenamiento basados en IoT para terapias inyectables. La compañía planea integrar sensores de última generación para garantizar condiciones óptimas de almacenamiento, monitorear factores ambientales como las fluctuaciones de temperatura y la humedad, y mantener la eficacia y seguridad de los medicamentos inyectables. Esta iniciativa refleja el compromiso de BD con la mejora de la seguridad, confiabilidad y eficiencia en la manipulación de medicamentos inyectables. Se espera que estas innovaciones de actores clave impulsen el mercado norteamericano de administración de medicamentos inyectables durante el período de pronóstico.

- A medida que los proveedores de atención médica priorizan la dosificación precisa, la seguridad y el cumplimiento del paciente, los sistemas de administración de medicamentos inyectables (incluidas las jeringas precargadas, los autoinyectores y los inyectores tipo pluma) ofrecen ventajas sobre los métodos de administración tradicionales, lo que garantiza una dosificación precisa y reduce los errores de medicación.

- Además, el creciente énfasis en la atención domiciliaria y los tratamientos ambulatorios está impulsando la demanda de sistemas de administración portátiles y fáciles de usar, que permitan a los pacientes autoadministrarse medicamentos de forma segura.

- La comodidad de los dispositivos listos para usar, la reducción del tiempo de preparación y la mayor esterilidad son factores clave que impulsan su adopción en hospitales, clínicas y centros de atención domiciliaria. Las innovaciones continuas, como los diseños ergonómicos, la compatibilidad con sistemas automatizados y la mayor estabilidad de los medicamentos, impulsan aún más el crecimiento del mercado.

Restricción/Desafío

“ Altos costos y requisitos de cumplimiento normativo ”

- Los elevados costes de desarrollo y fabricación de los sistemas avanzados de administración de fármacos inyectables dificultan su adopción en el mercado, especialmente en regiones con precios sensibles. Las características premium, como los autoinyectores con mecanismos de seguridad integrados o las jeringas precargadas con esterilidad mejorada, pueden hacer que estos dispositivos sean menos asequibles para algunos centros sanitarios o pacientes.

- Los estrictos requisitos regulatorios y estándares de calidad para dispositivos inyectables, incluidas las aprobaciones de la FDA, la EMA y otras agencias, pueden retrasar los lanzamientos de productos y aumentar el tiempo de comercialización de nuevas soluciones.

- Abordar estos desafíos requiere inversión en fabricación rentable, experiencia regulatoria y protocolos de control de calidad para garantizar el cumplimiento normativo y la seguridad del paciente. Las empresas que se centran en una producción escalable y eficiente, así como en diseños innovadores, están mejor posicionadas para superar estas barreras.

- Si bien los costos están disminuyendo gradualmente con los avances tecnológicos y la producción en masa, el alto precio percibido y la complejidad de algunos sistemas avanzados aún pueden limitar su adopción en ciertas regiones o en configuraciones de atención médica más pequeñas.

- El desarrollo continuo de sistemas de administración de medicamentos inyectables asequibles, confiables y fáciles de usar, junto con una sólida capacitación para los profesionales de la salud y la educación de los pacientes, serán cruciales para la expansión sostenida del mercado y una mayor penetración a nivel mundial.

Alcance del mercado de administración de fármacos inyectables en América del Norte

El mercado está segmentado según el tipo, patrón de uso, modo de administración, aplicación, usuario final y canal de distribución.

• Por tipo

Según el tipo, el mercado norteamericano de administración de fármacos inyectables se segmenta en dispositivos y formulaciones de administración de fármacos inyectables. El segmento de dispositivos de administración de fármacos inyectables dominó el mercado con una participación en los ingresos del 57,3 % en 2024, impulsado por la adopción generalizada de jeringas precargadas, autoinyectores e inyectores portátiles para terapias crónicas y especializadas. La demanda se ve impulsada por su precisión, características de seguridad y diseños intuitivos que permiten la autoadministración en casa o en clínicas. Los hospitales y las compañías farmacéuticas prefieren estos dispositivos por su dosificación controlada, la reducción de errores de medicación y un mejor cumplimiento terapéutico. La integración con sistemas de monitorización digital y las innovaciones en diseño ergonómico refuerzan aún más su dominio. Además, los profesionales sanitarios confían en la administración mediante dispositivos para productos biológicos inyectables, vacunas y medicamentos de alto riesgo. Las aprobaciones regulatorias y la creciente concienciación sobre los métodos seguros de administración de fármacos también contribuyen al liderazgo de este segmento.

Se prevé que el segmento de formulaciones inyectables para la administración de fármacos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2025 y 2032, impulsada por el creciente desarrollo de productos biológicos, anticuerpos monoclonales y formulaciones avanzadas para la administración dirigida. Las formulaciones que ofrecen mayor estabilidad, menor inmunogenicidad y propiedades centradas en el paciente están ganando preferencia. Este crecimiento se sustenta en la expansión de la investigación en terapias especializadas, oncología y enfermedades autoinmunes. La creciente demanda, tanto en entornos hospitalarios como domiciliarios, de formulaciones versátiles y listas para usar acelera su adopción. El aumento de la inversión en I+D, la creciente prevalencia de enfermedades crónicas y la necesidad de medicina de precisión impulsan aún más el crecimiento. Las formulaciones que permiten terapias combinadas y una menor frecuencia de inyección también contribuyen a una expansión más rápida del mercado.

• Por patrón de uso

Según el patrón de uso, el mercado se segmenta en atención curativa, inmunización y otros. El segmento de Atención Curativa obtuvo la mayor participación en los ingresos, con un 49,8 %, en 2024, gracias a su amplia aplicación en el manejo de enfermedades crónicas, trastornos autoinmunes y tratamientos oncológicos. Los hospitales y las clínicas priorizan las terapias inyectables curativas para garantizar una dosificación uniforme y la seguridad del paciente. El crecimiento se ve reforzado por las iniciativas gubernamentales de salud, la cobertura de seguros y la creciente adopción de la atención curativa domiciliaria. La creciente prevalencia de diabetes, enfermedades cardiovasculares y otras dolencias crónicas contribuye a una alta utilización de los dispositivos. La integración con los sistemas de monitorización de pacientes refuerza aún más la adopción. La disponibilidad de dispositivos precargados y autoinyectores mejora el cumplimiento y reduce los errores. El segmento también se beneficia del aumento de la infraestructura sanitaria y del conocimiento de las opciones de tratamiento mínimamente invasivas.

Se prevé que el segmento de inmunización registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,7 %, entre 2025 y 2032, impulsada por campañas de vacunación generalizadas, iniciativas gubernamentales y una mayor concienciación sobre la salud preventiva. La expansión de los programas de inmunización en escuelas, centros de trabajo y centros de atención domiciliaria está acelerando la demanda. La tendencia a desarrollar vacunas combinadas y formatos de administración de dosis única contribuye a este crecimiento. Las compañías farmacéuticas están innovando para mejorar la estabilidad de almacenamiento, la eficacia y la comodidad del paciente. Un mayor enfoque en la inmunización de adultos y los programas de refuerzo también contribuye a una adopción más rápida. El segmento se beneficia de una mayor concienciación sobre la salud pública, la mejora de las redes de distribución y la mayor accesibilidad a las vacunas en las zonas rurales y urbanas.

• Por modo de administración

Según el modo de administración, el mercado se segmenta en piel, sistema circulatorio/musculoesquelético, órganos y sistema nervioso central. El segmento de administración cutánea dominó con una participación en los ingresos del 53,6 % en 2024, debido principalmente a la comodidad y seguridad de las inyecciones subcutáneas e intradérmicas. Se adopta ampliamente para terapias crónicas, inmunizaciones y autoadministración por el paciente. Hospitales y clínicas prefieren la administración cutánea por su precisión, mínima invasividad y menor riesgo de infección. Las jeringas precargadas y los autoinyectores mejoran la usabilidad. El segmento también se beneficia de diseños intuitivos para el paciente, menor dolor durante la administración y mayores tasas de cumplimiento. El apoyo regulatorio y la creciente concienciación sobre técnicas de inyección seguras refuerzan aún más su dominio. La creciente adopción en atención domiciliaria y ambulatoria refuerza el liderazgo del segmento en el mercado.

Se prevé que el segmento circulatorio/musculoesquelético registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,9 %, entre 2025 y 2032, impulsada por el aumento del uso de inyecciones intravenosas e intramusculares para la administración dirigida de fármacos. Hospitales, clínicas especializadas y proveedores de atención domiciliaria están adoptando estos métodos para terapias oncológicas, autoinmunes y para el manejo del dolor. La creciente demanda de productos biológicos de alta dosis y terapias complejas acelera el crecimiento del segmento. Los avances tecnológicos en dispositivos de administración, las mejoras en la seguridad del paciente y la mayor precisión de las dosis favorecen una rápida adopción. La creciente prevalencia de trastornos musculoesqueléticos, enfermedades cardiovasculares y tratamientos relacionados con traumatismos contribuye aún más a un crecimiento más rápido.

• Por aplicación

Según la aplicación, el mercado se segmenta en enfermedades autoinmunes, trastornos hormonales, enfermedades raras, oncología y otros. El segmento de Oncología representó la mayor participación en los ingresos, con un 41,5 %, en 2024, impulsado por la creciente prevalencia del cáncer y la adopción de productos biológicos inyectables para terapias dirigidas. Los hospitales y las clínicas oncológicas prefieren las soluciones inyectables por su precisión en la dosificación y la reducción de errores de tratamiento. El aumento de la I+D en terapias oncológicas, la cobertura de seguros y la adopción de terapias combinadas respaldan su dominio. El segmento se beneficia de un alto nivel de cumplimiento terapéutico por parte de los pacientes, la integración de la atención domiciliaria y la disponibilidad de autoinyectores avanzados y jeringas precargadas. La innovación continua en formulaciones oncológicas, junto con las iniciativas gubernamentales para la atención oncológica, refuerza aún más el liderazgo del segmento.

Se prevé que el segmento de enfermedades autoinmunes registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,2 %, entre 2025 y 2032, impulsada por la creciente incidencia de enfermedades autoinmunes como la artritis reumatoide, la esclerosis múltiple y la psoriasis. Los productos biológicos y las terapias especializadas administradas mediante inyectables están ganando terreno. La adopción de la atención domiciliaria, la comodidad de la autoadministración y la concienciación sobre la intervención temprana aceleran el crecimiento. Los avances tecnológicos en dispositivos de administración, terapias combinadas y formulaciones centradas en el paciente también contribuyen. Las compañías farmacéuticas están ampliando sus carteras de productos para tratamientos autoinmunes, lo que impulsa una rápida adopción. El creciente apoyo gubernamental y de las aseguradoras mejora la accesibilidad y la asequibilidad, impulsando aún más el crecimiento.

• Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y clínicas, atención médica domiciliaria, laboratorios de investigación, empresas farmacéuticas y biotecnológicas, entre otros. El segmento de hospitales y clínicas dominó el mercado con una participación del 50% en los ingresos en 2024, gracias a la implementación de terapias inyectables para tratamientos crónicos, oncológicos y autoinmunes. Los hospitales aprovechan su personal capacitado y su infraestructura avanzada para garantizar la dosificación precisa y la seguridad del paciente. La preferencia por las jeringas precargadas, los autoinyectores y la monitorización digital impulsa su adopción. La creciente expansión hospitalaria, los centros oncológicos avanzados y la integración con las vías de atención clínica contribuyen a este dominio. La financiación pública, la cobertura de seguros y la confianza de los pacientes en la administración clínica también impulsan el crecimiento.

Se prevé que el segmento de atención médica domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, entre 2025 y 2032, impulsada por la creciente tendencia a la autoadministración, la comodidad del paciente y las tecnologías de monitorización remota. El creciente conocimiento de las soluciones de atención domiciliaria y el manejo de enfermedades crónicas impulsa su adopción. Los dispositivos precargados y autoinyectores están diseñados para un uso sencillo en el hogar, lo que mejora el cumplimiento terapéutico del paciente. El crecimiento se ve impulsado aún más por la cobertura de seguros para terapias domiciliarias, la disponibilidad de programas educativos y los servicios de apoyo para pacientes. La creciente demanda de atención domiciliaria para oncología, enfermedades autoinmunes y diabetes acelera su adopción.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacias, licitación directa y farmacia en línea. El segmento de farmacia hospitalaria obtuvo la mayor participación en los ingresos, con un 46,7 %, en 2024, principalmente gracias a la disponibilidad directa de terapias inyectables en hospitales y clínicas, donde personal sanitario capacitado puede administrarlas de forma segura. Este segmento se caracteriza por su fiabilidad, capacidad de suministro de gran volumen y accesibilidad inmediata durante la atención al paciente. Los hospitales y clínicas prefieren las farmacias hospitalarias, ya que garantizan un almacenamiento y una manipulación adecuados, así como el cumplimiento de las normas regulatorias, minimizando así el riesgo de errores y contaminación. Además, las farmacias hospitalarias desempeñan un papel fundamental en el apoyo a terapias especializadas y regímenes de tratamiento complejos, como las terapias oncológicas y autoinmunes. La confianza establecida en las redes de farmacias hospitalarias, combinada con cadenas de suministro integradas, contribuye a su dominio del mercado.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,1 %, entre 2025 y 2032, impulsada por la creciente tendencia de la entrega a domicilio y la comodidad de acceder a terapias inyectables con receta desde casa. Este crecimiento se sustenta en la creciente penetración de las plataformas de comercio electrónico, la mejora de la logística y la creciente preferencia de los consumidores por las soluciones de atención médica digital. Los pacientes se benefician de la facilidad para reordenar, los modelos de suscripción y la entrega puntual, lo que reduce la necesidad de frecuentes visitas al hospital. Además, las farmacias en línea están ampliando su oferta para incluir apoyo educativo, consultas remotas y programas de asistencia al paciente, lo que impulsa aún más su adopción. El rápido crecimiento del segmento también se ve impulsado por las innovaciones tecnológicas, la mejora de los marcos regulatorios y una mayor concienciación sobre los servicios de atención médica en línea.

Análisis regional del mercado de administración de fármacos inyectables en América del Norte

- Estados Unidos dominó el mercado norteamericano de administración de medicamentos inyectables, con la mayor participación en ingresos, un 88,2 % en 2024, gracias a una infraestructura sanitaria avanzada, una alta adopción de productos biológicos y vacunas, y la sólida presencia de actores líderes del mercado. El crecimiento se sustenta en la amplia adopción de jeringas precargadas y otros sistemas inyectables en hospitales y pacientes ambulatorios, las continuas innovaciones en seguridad y precisión de dosis, y la creciente demanda de soluciones eficientes para la administración de medicamentos.

- Se espera que Canadá sea testigo del crecimiento más rápido en el mercado de administración de medicamentos inyectables de América del Norte, con una CAGR proyectada de 2025 a 2032, impulsada por la creciente adopción de autoinyectores y otros dispositivos de autoadministración, la creciente prevalencia de enfermedades crónicas y la creciente conciencia de las opciones de tratamiento de atención domiciliaria.

- La región se beneficia de una red hospitalaria bien establecida, marcos regulatorios sólidos y una creciente demanda de sistemas de administración de medicamentos eficientes, seguros y amigables para el paciente.

Perspectiva del mercado de administración de fármacos inyectables en América del Norte y EE. UU.

El mercado norteamericano de administración de fármacos inyectables en EE. UU. capturó la mayor participación en los ingresos, con un 88,2 %, en Norteamérica en 2024, lo que refleja el liderazgo del país en este sector. El crecimiento del mercado se ve impulsado por la amplia adopción de jeringas precargadas, autoinyectores y otros dispositivos innovadores de administración en hospitales, clínicas ambulatorias y centros de atención especializada. Los continuos avances en la seguridad de los dispositivos, la precisión de las dosis y la facilidad de administración, junto con las sólidas inversiones gubernamentales y privadas en programas de productos biológicos y vacunas, refuerzan el dominio estadounidense. Además, la creciente concienciación sobre las soluciones eficientes de administración de fármacos y la creciente demanda de tratamientos domiciliarios contribuyen a la expansión sostenida del mercado.

Análisis del mercado de administración de medicamentos inyectables en Canadá y América del Norte

Se prevé que Canadá, el mercado norteamericano de administración de medicamentos inyectables, experimente el crecimiento más rápido de Norteamérica, con una tasa de crecimiento anual compuesta (TCAC) del 9,1 % entre 2025 y 2032. Este crecimiento se debe principalmente a la creciente adopción de autoinyectores y dispositivos de autoadministración, respaldada por la creciente prevalencia de enfermedades crónicas y la creciente preferencia de los pacientes por el tratamiento domiciliario. El mercado canadiense se beneficia de innovaciones centradas en la comodidad, la seguridad y la portabilidad del paciente, junto con iniciativas gubernamentales que promueven el acceso a soluciones avanzadas de administración de medicamentos. La creciente concienciación sobre la terapia domiciliaria y las políticas de reembolso favorables impulsan aún más la adopción en entornos tanto residenciales como clínicos.

Cuota de mercado de administración de fármacos inyectables en América del Norte

La industria de administración de medicamentos inyectables está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Baxter (EE. UU.)

- BD (EE. UU.)

- Gerresheimer AG (Alemania)

- Pfizer, Inc. (EE. UU.)

- Schott AG (Alemania)

- Alkermes Plc. (Irlanda)

- Lilly USA, LLC. (EE. UU.)

- Sandoz (Suiza)

- Corporación Terumo (Japón)

- Teva Pharmaceuticals Industries Ltd. (Israel)

- Ypsomed (Suiza)

- Bespak Limited (Reino Unido)

Últimos avances en el mercado norteamericano de administración de fármacos inyectables

- En abril de 2024, Eli Lilly and Company anunció la adquisición de una planta de fabricación de medicamentos inyectables de 9.300 metros cuadrados (100.000 pies cuadrados) de Nexus Pharmaceuticals en Pleasant Prairie, Wisconsin. Esta adquisición forma parte de la estrategia de Lilly para ampliar su capacidad de fabricación en EE. UU. y satisfacer la creciente demanda de sus productos inyectables, como Mounjaro y Zepbound. La planta cuenta con la aprobación de la FDA y producirá exclusivamente los medicamentos de Lilly. Esta expansión subraya el compromiso de Lilly de aumentar su capacidad de producción para atender a los pacientes de forma más eficaz.

- En junio de 2024, Novo Nordisk anunció una inversión de 4.100 millones de dólares para construir una segunda planta de fabricación de llenado y acabado en Clayton, Carolina del Norte. Esta planta busca mejorar la producción de tratamientos inyectables para la obesidad y otras enfermedades crónicas, como Wegovy y Ozempic. Se espera que la expansión genere aproximadamente 1.000 nuevos empleos y aumente la capacidad de la empresa para satisfacer la creciente demanda de estos medicamentos.

- En diciembre de 2023, Gerresheimer, fabricante alemán de dispositivos médicos, anunció una inversión de 88 millones de dólares para expandir sus operaciones de fabricación en Peachtree City, Georgia. La expansión implica la construcción de una nueva planta de 160.000 pies cuadrados dedicada a la producción de autoinyectores para medicamentos inyectables. Se espera que la nueva planta esté operativa para el otoño de 2024 y creará más de 200 nuevos empleos, contribuyendo a la economía local y atendiendo la creciente demanda de sistemas de administración de medicamentos inyectables.

- En noviembre de 2023, Catalent, proveedor líder de tecnologías avanzadas de administración, anunció planes para expandir sus operaciones de llenado y acabado en Bloomington, Indiana, y Anagni, Italia, para satisfacer la creciente demanda de medicamentos inyectables para la pérdida de peso. La compañía prevé que los ingresos por la administración de medicamentos GLP-1 superarán los 500 millones de dólares, frente a los menos de 100 millones de dólares previstos para el año fiscal 2024. Esta expansión refleja el compromiso de Catalent de aumentar la capacidad de producción para satisfacer las necesidades del creciente mercado de medicamentos inyectables.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.