North America Interventional Neurology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.60 Billion

USD

6.81 Billion

2025

2033

USD

3.60 Billion

USD

6.81 Billion

2025

2033

| 2026 –2033 | |

| USD 3.60 Billion | |

| USD 6.81 Billion | |

| % | |

|

Segmentación del mercado de neurología intervencionista en Norteamérica, por producto (bobinas embólicas, desviación de flujo, dispositivos embólicos líquidos, stents carotídeos, microguías, microcatéteres, dispositivos de recuperación de coágulos, dispositivos de succión y sistemas de stents), tecnología (embolización y coiling, angioplastia con balón, stents carotídeos, neurotrombectomía y microdispositivos de soporte), usuario final (centros de atención ambulatoria, hospitales y clínicas de neurología): tendencias de la industria y pronóstico hasta 2033.

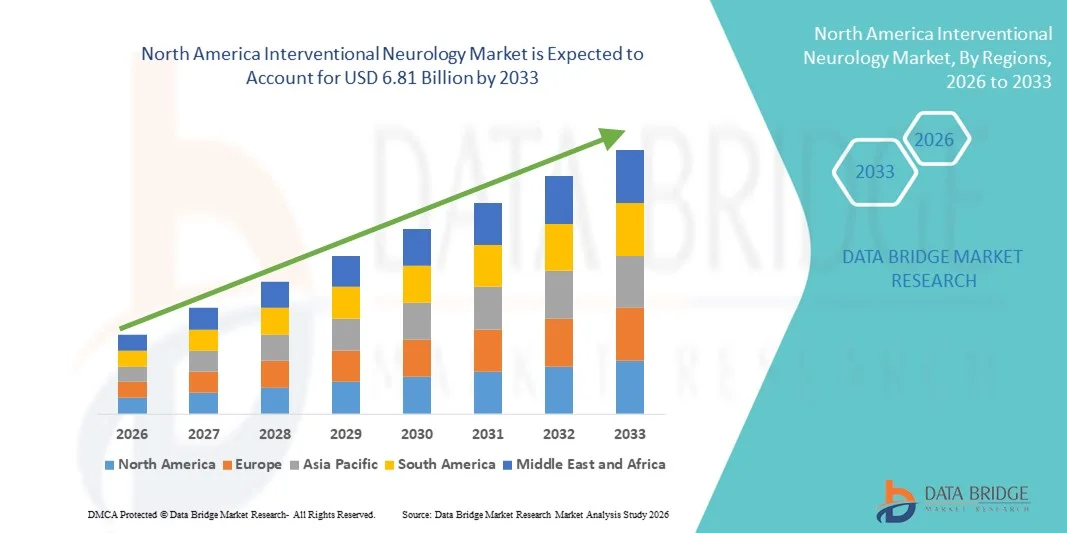

Tamaño del mercado de neurología intervencionista en América del Norte

- El tamaño del mercado de neurología intervencionista de América del Norte se valoró en USD 3.60 mil millones en 2025 y se espera que alcance los USD 6.81 mil millones para 2033 , con una CAGR del 8,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos neurológicos como accidentes cerebrovasculares, aneurismas cerebrales y malformaciones arteriovenosas, junto con los continuos avances tecnológicos en dispositivos neurovasculares mínimamente invasivos, lo que conduce a mejores resultados clínicos y tiempos de recuperación reducidos en hospitales y centros de neurología especializados.

- Además, la creciente adopción de procedimientos guiados por imágenes y basados en catéteres, la creciente concienciación sobre la intervención temprana del ictus y la expansión de la infraestructura sanitaria están consolidando los procedimientos de neurología intervencionista como componentes esenciales de la atención neurovascular moderna. Estos factores convergentes están acelerando la adopción de soluciones de neurología intervencionista, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de neurología intervencionista en América del Norte

- Los dispositivos de neurología intervencionista, incluidos los stents neurovasculares, los dispositivos de trombectomía, las bobinas de embolización y los desviadores de flujo, son componentes cada vez más vitales de la atención neurovascular y de accidentes cerebrovasculares modernos en hospitales y centros especializados en neurociencia debido a su capacidad para permitir un tratamiento mínimamente invasivo y mejorar los resultados de supervivencia y recuperación del paciente.

- La creciente demanda de soluciones de neurología intervencionista se ve impulsada principalmente por la creciente incidencia de accidentes cerebrovasculares isquémicos y aneurismas cerebrales, el crecimiento de la población geriátrica, la creciente conciencia de la intervención temprana de los accidentes cerebrovasculares y los avances continuos en las tecnologías guiadas por imágenes y basadas en catéteres.

- Estados Unidos dominó el mercado de neurología intervencionista con la mayor participación en los ingresos del 38,4 % en 2025, caracterizado por una infraestructura de tratamiento neurovascular avanzada, una alta adopción de procedimientos de trombectomía mecánica, políticas de reembolso favorables y una fuerte presencia de fabricantes líderes de dispositivos médicos que impulsan la innovación.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de neurología intervencionista durante el período de pronóstico, expandiéndose a una CAGR del 8,6 % entre 2026 y 2033, impulsado por el aumento de las inversiones en programas de atención de accidentes cerebrovasculares, la expansión del acceso a procedimientos neurovasculares mínimamente invasivos, el aumento del gasto en atención médica y las iniciativas de apoyo del gobierno en materia de atención médica.

- El segmento de neurotrombectomía tuvo la mayor participación en ingresos del mercado, con un 41,3 %, en 2025, impulsado por una sólida evidencia clínica que respalda la trombectomía mecánica como estándar de oro para accidentes cerebrovasculares por oclusión de vasos grandes.

Alcance del informe y segmentación del mercado de neurología intervencionista

|

Atributos |

Perspectivas clave del mercado de neurología intervencionista |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de neurología intervencionista en América del Norte

Avances en tecnologías neurovasculares mínimamente invasivas

- Una tendencia significativa y en auge en el mercado de la neurología intervencionista es el rápido avance de los dispositivos neurovasculares mínimamente invasivos y las técnicas de tratamiento guiadas por imagen. Las innovaciones en microcatéteres, stents recuperadores, sistemas de aspiración y espirales de embolización están transformando el tratamiento de afecciones neurológicas complejas como el ictus isquémico, los aneurismas y las malformaciones arteriovenosas. Estas tecnologías permiten una navegación precisa dentro de los delicados vasos cerebrales, reduciendo los riesgos de los procedimientos y mejorando los tiempos de recuperación del paciente.

- Por ejemplo, la creciente adopción de dispositivos de trombectomía mecánica para el ictus isquémico agudo ha mejorado significativamente los resultados clínicos al permitir la rápida recuperación del coágulo y restablecer el flujo sanguíneo cerebral. Los sistemas avanzados de imagen biplanar y las plataformas de angiografía de alta resolución mejoran aún más la precisión de los procedimientos durante las intervenciones endovasculares.

- La creciente integración de la robótica y la guía por imágenes en tiempo real en los procedimientos neurointervencionistas también está fortaleciendo la precisión del tratamiento. La navegación robótica del catéter permite una mayor estabilidad y control, minimizando la fatiga del operador y la exposición a la radiación, a la vez que mejora las tasas de éxito del procedimiento.

- Además, los esfuerzos continuos de investigación y desarrollo se centran en dispositivos de desviación de flujo de última generación y materiales bioabsorbibles que mejoran los resultados a largo plazo de los pacientes. La innovación continua amplía el alcance de las afecciones neurovasculares tratables mediante enfoques menos invasivos.

- El cambio hacia estrategias de intervención temprana, respaldadas por mejores imágenes de diagnóstico y sistemas de respuesta rápida para accidentes cerebrovasculares, está impulsando aún más la adopción de procedimientos de neurología intervencionista en centros de atención médica avanzados.

- En general, el énfasis en terapias neurovasculares mínimamente invasivas y tecnológicamente avanzadas está transformando los estándares de tratamiento y contribuyendo significativamente a la expansión del mercado de la neurología intervencionista.

Dinámica del mercado de neurología intervencionista en América del Norte

Conductor

Aumento de la incidencia de accidentes cerebrovasculares y trastornos neurovasculares

- La creciente prevalencia mundial de accidentes cerebrovasculares, aneurismas cerebrales y otros trastornos neurovasculares sigue siendo un factor clave que impulsa el crecimiento del mercado de la neurología intervencionista. El envejecimiento de la población, el sedentarismo, la hipertensión y la diabetes contribuyen a una mayor incidencia de accidentes cerebrovasculares en todo el mundo.

- Por ejemplo, el creciente número de casos de ictus isquémico agudo ha incrementado significativamente la demanda de procedimientos de trombectomía mecánica y soluciones avanzadas de tratamiento con catéter en hospitales y centros especializados en ictus. La intervención temprana mediante terapia endovascular ha demostrado una mejor supervivencia y una reducción de la discapacidad a largo plazo.

- La expansión de las campañas de concienciación sobre el ictus y el desarrollo de centros integrales de ictus fomentan aún más el diagnóstico y el tratamiento oportunos. Los protocolos de respuesta rápida y la mejora de los servicios médicos de emergencia están aumentando el número de pacientes elegibles para procedimientos neurointervencionistas mínimamente invasivos.

- Además, los avances en las modalidades de imagen, como la angiografía por TC y la resonancia magnética, han mejorado los criterios de selección de pacientes, garantizando tratamientos más eficaces y específicos. Esto ha fortalecido la confianza de los profesionales clínicos en la adopción de procedimientos neurológicos intervencionistas.

- El aumento del gasto sanitario y las inversiones en la modernización de la infraestructura hospitalaria también están apoyando la expansión de los departamentos neurointervencionistas, en particular en las regiones desarrolladas.

- En conjunto, la creciente carga de enfermedades neurovasculares, los mejores resultados clínicos asociados con terapias mínimamente invasivas y la infraestructura de atención médica fortalecida están impulsando fuertemente el mercado de neurología intervencionista.

Restricción/Desafío

Costos elevados de los procedimientos y profesionales cualificados limitados

- El alto costo asociado con los dispositivos y procedimientos neurointervencionistas sigue siendo un desafío importante, especialmente en las economías en desarrollo. Los sistemas avanzados de trombectomía, los desviadores de flujo y los equipos de imagenología requieren una inversión de capital sustancial, lo que puede limitar la accesibilidad en centros de salud con recursos limitados.

- Por ejemplo, establecer una sala de neurointervención completamente equipada implica gastos considerables relacionados con sistemas de angiografía, catéteres especializados y personal capacitado, lo que hace que sea financieramente difícil para los hospitales más pequeños adoptar estas tecnologías.

- La escasez de especialistas cualificados en neurointervencionismo limita aún más la expansión del mercado. Estos procedimientos requieren una amplia formación y experiencia, y la disponibilidad limitada de profesionales experimentados puede retrasar la administración oportuna del tratamiento en ciertas regiones.

- Las complejidades regulatorias y los estrictos procesos de aprobación para dispositivos neurovasculares también pueden retrasar la introducción de productos innovadores en el mercado, afectando la dinámica general del crecimiento.

- Además, las limitaciones de reembolso en algunos sistemas de atención médica pueden restringir el acceso de los pacientes a terapias neurointervencionistas avanzadas, especialmente cuando la cobertura del seguro es inadecuada.

- Abordar estos desafíos a través de programas de capacitación ampliados, marcos de reembolso de apoyo, inversiones en infraestructura y estrategias de optimización de costos será crucial para garantizar un crecimiento sostenible e inclusivo en el mercado de la neurología intervencionista.

Alcance del mercado de neurología intervencionista en América del Norte

El mercado está segmentado en función del producto, la tecnología y el usuario final.

- Por producto

En función del producto, el mercado de la neurología intervencionista se segmenta en espirales embólicas, derivación de flujo, dispositivos embólicos líquidos, stents carotídeos, microguías, microcatéteres, dispositivos de recuperación de coágulos, dispositivos de succión y sistemas de implantación de stents. El segmento de dispositivos de recuperación de coágulos dominó la mayor cuota de mercado en ingresos, con un 38,6 % en 2025, impulsado por la creciente incidencia mundial de ictus isquémico agudo y la creciente adopción de procedimientos de trombectomía mecánica. La creciente concienciación sobre la intervención temprana del ictus y las políticas de reembolso favorables en las regiones desarrolladas contribuyen significativamente a este dominio del segmento. Los avances tecnológicos, como los recuperadores de stents de última generación y los sistemas de aspiración, mejoran las tasas de éxito de los procedimientos y los resultados de los pacientes. El creciente establecimiento de centros integrales de ictus impulsa aún más la demanda de dispositivos. El crecimiento de la población geriátrica, más propensa a los trastornos cerebrovasculares, también contribuye al crecimiento sostenido. Los ensayos clínicos continuos que validan la eficacia de los sistemas de recuperación de coágulos refuerzan la confianza de los médicos. La rápida adopción hospitalaria de procedimientos neurointervencionistas mínimamente invasivos mejora aún más la contribución a los ingresos.

Se espera que el segmento de desviación de flujo registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9 %, entre 2026 y 2033, impulsada por la creciente preferencia por el tratamiento mínimamente invasivo de aneurismas intracraneales complejos. Los desviadores de flujo proporcionan una oclusión eficaz a largo plazo con menores tasas de recurrencia en comparación con las técnicas tradicionales de colocación de espirales. El aumento de las tasas de detección de aneurismas no rotos, gracias a la mejora de las imágenes diagnósticas, respalda significativamente la expansión del segmento. La creciente experiencia de los neurocirujanos y el perfeccionamiento tecnológico en el diseño de stents mejoran la seguridad y la eficiencia de los procedimientos. El aumento de las inversiones en atención médica en las economías emergentes acelera aún más su adopción. Los resultados clínicos favorables y las estancias hospitalarias más cortas fortalecen la demanda en los centros de atención terciaria. La expansión de las aprobaciones de productos y las innovaciones en desarrollo continúan impulsando un alto impulso de crecimiento en este segmento.

- Por tecnología

En términos de tecnología, el mercado de la neurología intervencionista se segmenta en embolización y coiling, angioplastia con balón, implante de stents carotídeos, neurotrombectomía y dispositivos de microsoporte. El segmento de neurotrombectomía obtuvo la mayor cuota de mercado en ingresos, con un 41,3 % en 2025, impulsado por una sólida evidencia clínica que respalda la trombectomía mecánica como método de referencia para los ictus por oclusión de grandes vasos. El aumento de la prevalencia mundial de ictus impulsa significativamente el volumen de procedimientos. Los avances en los sistemas de guía por imagen mejoran la precisión y los resultados de los procedimientos. Las iniciativas gubernamentales que promueven los sistemas de respuesta rápida al ictus impulsan aún más la penetración en el mercado. La expansión de las unidades especializadas en ictus y la infraestructura neurointervencionista refuerza el dominio del segmento. Los marcos de reembolso favorables en Norteamérica y Europa impulsan una adopción sostenida. El aumento de las colaboraciones entre fabricantes de dispositivos y hospitales contribuye a la difusión de la tecnología en los mercados en desarrollo.

Se prevé que el segmento de embolización y coils registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2026 y 2033, impulsada por el aumento del tratamiento de aneurismas cerebrales y malformaciones arteriovenosas. La creciente concienciación sobre las terapias endovasculares mínimamente invasivas impulsa su preferencia sobre los procedimientos quirúrgicos abiertos. Las mejoras tecnológicas en coils desmontables y materiales embólicos mejoran la seguridad y la durabilidad. El aumento de los programas de cribado y la neuroimagen avanzada impulsan las tasas de diagnóstico precoz. La expansión del acceso a la atención médica en Asia-Pacífico impulsa aún más su rápida adopción. Las continuas innovaciones de productos y los resultados clínicos favorables a largo plazo contribuyen a un crecimiento acelerado en los mercados globales.

- Por el usuario final

En función del usuario final, el mercado de la neurología intervencionista se segmenta en centros de atención ambulatoria, hospitales y clínicas de neurología. El segmento de hospitales representó la mayor cuota de mercado en ingresos, con un 52,4 % en 2025, impulsado por la disponibilidad de infraestructura avanzada de neuroimagen y especialistas neurointervencionistas cualificados. Los hospitales son centros primarios para la atención urgente de accidentes cerebrovasculares y procedimientos neurovasculares complejos. El aumento de las inversiones en centros integrales de accidentes cerebrovasculares impulsa significativamente el crecimiento del segmento. El mayor flujo de pacientes y el acceso a unidades de cuidados intensivos aumentan el volumen de procedimientos. La financiación pública para infraestructura de atención terciaria refuerza aún más el dominio hospitalario. Las crecientes colaboraciones entre hospitales y fabricantes de dispositivos también impulsan la adopción de tecnología.

Se espera que el segmento de centros de atención ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,4 %, entre 2026 y 2033, impulsada por la creciente tendencia hacia procedimientos neurointervencionistas ambulatorios rentables. La creciente demanda de estancias hospitalarias más cortas y la reducción del gasto sanitario aceleran la expansión del segmento. Los avances tecnológicos que permiten procedimientos mínimamente invasivos y el alta hospitalaria en el mismo día impulsan el crecimiento. La creciente preferencia de los pacientes por entornos de atención convenientes y eficientes impulsa aún más la adopción. La expansión de la infraestructura sanitaria privada en los mercados emergentes contribuye a un sólido rendimiento de la TCAC. La mejora de la eficiencia operativa y la reducción de los costes de los procedimientos posicionan a los centros ambulatorios como contribuyentes de alto crecimiento en el período de pronóstico.

Análisis regional del mercado de neurología intervencionista en América del Norte

- América del Norte dominó el mercado de neurología intervencionista con la mayor participación en ingresos en 2025

- Impulsado por la infraestructura de tratamiento neurovascular avanzada de la región, la alta adopción de procedimientos mínimamente invasivos, marcos de reembolso favorables y la fuerte presencia de fabricantes líderes de dispositivos médicos.

- La adopción generalizada se ve respaldada además por instalaciones de atención médica bien desarrolladas, un alto gasto en atención médica y una creciente conciencia de las intervenciones neurovasculares y de accidentes cerebrovasculares avanzadas, lo que establece a América del Norte como el centro clave para las innovaciones en neurología intervencionista.

Perspectivas del mercado de neurología intervencionista en EE. UU.

El mercado estadounidense de neurología intervencionista captó la mayor participación en los ingresos de Norteamérica, con un 38,4% en 2025. Este mercado se caracteriza por una infraestructura avanzada para el tratamiento neurovascular, una alta adopción de procedimientos de trombectomía mecánica, políticas de reembolso favorables y una sólida presencia de fabricantes líderes de dispositivos médicos que impulsan la innovación tecnológica continua. El creciente énfasis en la intervención temprana del ictus, el diagnóstico rápido mediante imágenes avanzadas y el creciente número de centros integrales para el ictus contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado de neurología intervencionista en Canadá

Se espera que el mercado canadiense de neurología intervencionista sea el de mayor crecimiento en el mercado durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 8,6 % entre 2026 y 2033. Este crecimiento se debe al aumento de las inversiones en programas de atención a accidentes cerebrovasculares, la ampliación del acceso a procedimientos neurovasculares mínimamente invasivos, el aumento del gasto sanitario y las iniciativas gubernamentales de apoyo a la salud destinadas a mejorar los resultados de los pacientes y el acceso a tratamientos neurointervencionistas avanzados.

Cuota de mercado de neurología intervencionista en América del Norte

La industria de la neurología intervencionista está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Johnson & Johnson (EE. UU.)

- Stryker Corporation (EE. UU.)

- Corporación Terumo (Japón)

- Boston Scientific (EE. UU.)

- Phenox (Alemania)

- PneumRx (EE. UU.)

- Acandis GmbH (Alemania)

- MicroVention (EE. UU.)

- NeuroVasc (Canadá)

- Roxwood Medical (EE. UU.)

- Corporación Kaneka (Japón)

- Siemens Healthineers (Alemania)

- Medikit Co., Ltd. (Japón)

- Cook Medical (EE. UU.)

- Coviden/Medtronic (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- Penumbra (EE. UU.)

- Balt Extrusion (Francia)

Últimos avances en el mercado de neurología intervencionista en América del Norte

- En septiembre de 2024, el sistema de stent Minima recibió la autorización de la FDA para su uso en el tratamiento de aneurismas intracraneales, una afección en la que un vaso sanguíneo debilitado se abulta en el cerebro. El dispositivo Minima añade una opción de stent mínimamente invasiva que facilita la reconstrucción vascular en casos de aneurismas difíciles de tratar, ofreciendo a los médicos un nuevo enfoque para proteger a los pacientes con riesgo de rotura de aneurisma.

- En abril de 2025, Terumo Neuro recibió la Aprobación Previa a la Comercialización (PMA) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su sistema de stent carotídeo de micromalla de doble capa, lo que lo convierte en el primer stent carotídeo de micromalla de doble capa aprobado en Estados Unidos. Este stent avanzado está diseñado para tratar la estenosis de la arteria carótida, incluyendo lesiones nuevas y reestenóticas, en pacientes con alto riesgo de complicaciones tras una endarterectomía carotídea. Esto proporciona a los médicos una opción clínicamente probada para ayudar a prevenir el ictus al mejorar el soporte vascular y reducir el riesgo de embolia durante el tratamiento.

- En marzo de 2025, los principales fabricantes de dispositivos neurovasculares expandieron sus tecnologías de embolización y protección en los mercados europeos, y Boston Scientific lanzó un sistema de protección embólica FilterWire EZ actualizado en países seleccionados. Este sistema incorpora un filtro de poro fino de 110 micras en su punta para capturar los residuos embólicos durante los procedimientos vasculares, manteniendo el flujo sanguíneo y adaptándose a las paredes arteriales, lo que mejora la seguridad y el rendimiento en intervenciones carotídeas y cerebrales.

- En febrero de 2025, Johnson & Johnson MedTech presentó el sistema de catéter CEREGLIDE 92, un catéter vascular de gran calibre de última generación con tecnología de administración Innerglide que mejora la navegabilidad durante el acceso y el soporte neurovascular. Este dispositivo está diseñado para ayudar a los médicos a atravesar anatomías vasculares complejas y administrar herramientas intervencionistas con mayor eficacia durante los procedimientos de revascularización de un ictus isquémico agudo.

- En junio de 2025, el Sistema de Prevención Embólica (EPS) CGuard Prime de InspireMD recibió la aprobación del Marcado CE según el Reglamento Europeo de Productos Sanitarios (MDR) para su uso en la prevención de accidentes cerebrovasculares. El EPS CGuard Prime combina un stent con una capa de malla de prevención embólica para capturar los restos de placa durante los procedimientos carotídeos, ofreciendo a los médicos una nueva herramienta para reducir potencialmente el riesgo de eventos embólicos durante y después del tratamiento.

- En mayo de 2025, junto con las aprobaciones regulatorias, Terumo Interventional Systems anunció el lanzamiento comercial de su sistema de stent carotídeo ROADSAVER, aprobado por la FDA. Diseñado para funcionar con el sistema de protección embólica Nanoparasol, este sistema de stent ofrece una opción intervencionista para pacientes con estenosis carotídea con mayor riesgo de complicaciones derivadas de la cirugía carotídea tradicional, lo que refleja la continua innovación de productos y la expansión comercial de las tecnologías de intervención carotídea.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.