Mercado de diagnóstico de cáncer de riñón en América del Norte, por tipo de prueba (imágenes, prueba de biomarcadores, análisis de sangre, biopsia, prueba genética y otras), estadio del cáncer (estadio I, estadio II, estadio III y estadio IV), tipo de tumor (carcinoma de células renales, carcinoma de células renales de células claras, carcinoma de células renales de células no claras), producto (productos basados en plataformas, productos basados en instrumentos, kits y reactivos y otros consumibles), tecnología (hibridación fluorescente in situ, secuenciación de próxima generación, fluorinmunoensayo, hibridación genómica comparativa, inmunohistoquímica y otras), aplicación (detección, diagnóstico y predicción, pronóstico e investigación), usuario final (hospitales, centros de diagnóstico, centros de investigación del cáncer, institutos académicos, centros quirúrgicos ambulatorios y otros), canal de distribución (licitación directa, ventas minoristas y otros), tendencias de la industria y pronóstico hasta 2030.

Análisis y tamaño del mercado de diagnóstico de cáncer de riñón en América del Norte

El cáncer de riñón comienza cuando las células sanas de uno o ambos riñones cambian y crecen sin control, formando una masa llamada tumor cortical. El tumor puede ser maligno, indolente o benigno. La malignidad es cáncer, lo que significa que puede crecer y propagarse a otras partes del cuerpo. Un tumor indolente también es cáncer, pero este tipo de tumor rara vez se propaga a otras partes del cuerpo. Un tumor benigno significa que el tumor puede crecer pero no propagarse.

La creciente conciencia sobre el cáncer de riñón en América del Norte ha aumentado la demanda del mercado. El aumento del gasto sanitario para mejorar los servicios sanitarios también contribuye al crecimiento del mercado. Los principales actores del mercado se centran en diversos lanzamientos y aprobaciones de servicios durante este período crucial. Además, el aumento de los procedimientos de diagnóstico mejorados para el cáncer de riñón también contribuye a la creciente demanda de pruebas de diagnóstico del cáncer de riñón.

Se espera que el mercado de diagnóstico de cáncer de riñón de América del Norte crezca en el año de pronóstico debido al aumento de los actores del mercado y la disponibilidad de servicios avanzados. Junto con esto, los fabricantes están involucrados en actividades de I+D para lanzar nuevos servicios en el mercado. Se espera que la creciente investigación en el campo del diagnóstico y desarrollo renal impulse aún más el crecimiento del mercado. Sin embargo, se espera que el daño tisular debido a la alta exposición a la radiación de las pruebas de imagen obstaculice el crecimiento del mercado de diagnóstico de cáncer de riñón de América del Norte en el período de pronóstico.

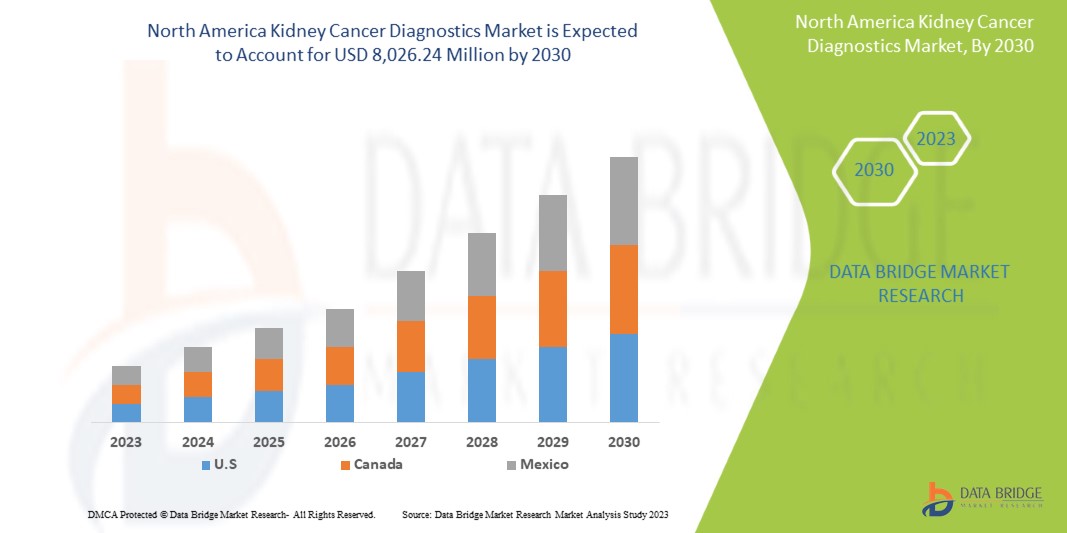

Data Bridge Market Research analiza que se espera que el mercado de diagnóstico de cáncer de riñón alcance un valor de USD 8.026,24 millones para 2030, con una CAGR del 6,7 % durante el período de pronóstico. Las imágenes representan el segmento de tipo de prueba más grande en el mercado debido a la creciente demanda de dispositivos inteligentes, y el aumento del gasto en salud ha acelerado la demanda de dispositivos médicos inteligentes.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (Personalizable para 2020-2016) |

|

Unidades cuantitativas |

Ingresos en millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Por tipo de prueba (imágenes, prueba de biomarcadores, análisis de sangre, biopsia, prueba genética y otras), estadio del cáncer (estadio I, estadio II, estadio III y estadio IV), tipo de tumor (carcinoma de células renales, carcinoma de células renales de células claras, carcinoma de células renales de células no claras), producto (productos basados en plataformas, productos basados en instrumentos, kits y reactivos y otros consumibles), tecnología (hibridación fluorescente in situ, secuenciación de próxima generación, fluorinmunoensayo, hibridación genómica comparativa, inmunohistoquímica y otras), aplicación (detección, diagnóstico y predicción, pronóstico e investigación), usuario final (hospitales, centros de diagnóstico, centros de investigación del cáncer, institutos académicos, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, ventas minoristas y otros). |

|

Países cubiertos |

Estados Unidos, Canadá y México |

|

Actores del mercado cubiertos |

Siemens Healthcare GmbH, Koninklijke Philips NV, FUJIFILM Corporation, Grail, Laboratory Corporation of America Holdings, Thermo Fisher Scientific, Myriad Genetics, Inc., CANON MEDICAL SYSTEMS CORPORATION, QIAGEN, Illumina Inc., Ambry Genetics, Invitae Corporation, General Electric Company, Centogene NV, GenPath, Creative Diagnostics, GeneDx LLC, Blueprint Genetics Oy, BioVendor R&D, CD Genomics y BD, entre otros. |

Definición de mercado

El cáncer de riñón, comúnmente conocido como cáncer renal, es una afección en la que las células renales se convierten en tumores malignos (cancerosos) y se expanden sin control. Uno de los 10 cánceres más frecuentes es el cáncer de riñón. El cáncer de riñón es mortal y el proceso de diagnóstico también presenta problemas de seguridad; no es rentable. Los pacientes con cáncer pueden ser hospitalizados y recibir una variedad de terapias, como cirugía, radioterapia y terapia sistémica. Alrededor del 40% de los crecimientos renales son masas pequeñas y localizadas. Localizado se refiere a un tumor que no se ha propagado desde su ubicación original. Las masas renales no se pueden detectar con procedimientos de laboratorio regulares. El diagnóstico del cáncer de riñón incluye procedimientos de biopsia, análisis de sangre y pruebas de diagnóstico por imágenes. Se recomiendan terapias avanzadas para el cáncer de riñón, como inmunoterapia, radioterapia, etc. Debido a los métodos de vanguardia, a veces se utilizan procedimientos no quirúrgicos como la crioablación (que congela las células cancerosas) y la ablación por radiofrecuencia para tratar tumores renales menores (células cancerosas por calor).

El cáncer de riñón puede ser difícil de diagnosticar porque, a pesar de su amplia gama de signos y síntomas, no son específicos y pueden estar relacionados con otras afecciones médicas más extendidas. Cada año, más de 43.000 hombres y 25.000 mujeres son diagnosticados con cáncer de riñón y pelvis renal, y 9.000 hombres y 5.000 mujeres mueren como resultado de esta enfermedad. Sin embargo, se espera que las estrictas regulaciones y estándares para la aprobación y comercialización de productos de diagnóstico de cáncer de riñón frenen el crecimiento del mercado.

Dinámica del mercado de diagnóstico de cáncer de riñón en América del Norte

En esta sección se aborda la comprensión de los factores impulsores, las ventajas, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- Prevalencia creciente del cáncer de riñón

Este tipo de cáncer puede afectar a todas las edades. El cáncer de riñón puede ser difícil de diagnosticar porque, a pesar de su amplia gama de signos y síntomas, no son específicos y pueden estar relacionados con otras afecciones médicas más generalizadas. El cáncer de riñón generalmente no presenta signos ni síntomas en sus primeras etapas. Con el tiempo, pueden aparecer signos y síntomas, como sangre en la orina, que puede aparecer de color rosa, rojo o de cola, dolor de espalda o costado que no desaparece, pérdida de apetito, pérdida de peso inexplicable, fatiga y fiebre. En los adultos, el cáncer de riñón es el tipo de cáncer más común. Los niños pequeños tienen más probabilidades de desarrollar un tipo de cáncer de riñón llamado tumor de Wilms. El cáncer renal (también conocido como cáncer de riñón o adenocarcinoma de células renales) es el 14.º cáncer más común en todo el mundo. Es el 9.º entre los hombres y el 14.º entre las mujeres. En 2020, se diagnosticaron más de 30 000 casos nuevos de cáncer de riñón.

Debido a diversos factores de riesgo, como el tabaquismo, la obesidad, la presión arterial alta (hipertensión) o los antecedentes familiares de cáncer de riñón, el número de pacientes con cáncer de riñón está aumentando en América del Norte y se está convirtiendo en un problema socioeconómico importante. Por lo tanto, el creciente número de pacientes con cáncer de riñón aumenta la demanda de productos de diagnóstico de cáncer de riñón que actúan como un impulsor del mercado de diagnóstico de cáncer de riñón en América del Norte.

- Aumento de los procedimientos de diagnóstico del cáncer de riñón

Las técnicas que se utilizan para diagnosticar el cáncer de riñón incluyen la ecografía, la tomografía computarizada (TC), la resonancia magnética (RM) y, en ocasiones, la tomografía por emisión de positrones (PET). El tratamiento del cáncer de riñón con una tasa de crecimiento lenta puede implicar un seguimiento. La quimioterapia para el cáncer maligno se combina ocasionalmente con radioterapia y trasplante de células madre. Las crecientes tasas de cáncer han sido un factor que ha impulsado la aprobación de cada vez más productos de diagnóstico.

Por lo tanto, el aumento de las aprobaciones de productos de diagnóstico ha dado lugar a un mayor número de productos de alta eficiencia en el mercado para el tratamiento del cáncer de riñón. Se espera que esto actúe como un motor para el crecimiento del mercado de diagnóstico del cáncer de riñón en América del Norte.

Oportunidad

-

Creciente preferencia por los chequeos médicos preventivos

Los chequeos médicos preventivos son acciones preventivas que se realizan para la detección inicial de la enfermedad de cáncer de riñón. Además, la creciente preferencia por los chequeos médicos preventivos brinda protección contra la posible exposición a cualquier enfermedad en el futuro.

La concienciación para promover la detección es el componente más importante de la prevención del cáncer de riñón. El control comprende la identificación del cáncer y el examen de los factores de riesgo para limitar la pérdida en una etapa temprana.

El chequeo preventivo del cáncer de riñón se realiza con la ayuda de varias pruebas diagnósticas, que incluyen biopsia, inmunohistoquímica, detección de cáncer, resonancia magnética, entre otras.

Las personas son relativamente más propensas a padecer enfermedades de cáncer de riñón. Por lo tanto, necesitan someterse a controles regulares para ayudar a los médicos a desarrollar una comprensión de las enfermedades y brindar un mejor tratamiento a un paciente que padece cáncer, por lo que se espera que la creciente preferencia por los controles de salud preventivos actúe como un motor para el crecimiento del mercado de diagnóstico de cáncer de riñón en América del Norte.

Restricción/Desafío

- Normas y reglamentos estrictos para la aprobación y comercialización de productos para el diagnóstico del cáncer de riñón

Las estrictas regulaciones para la comercialización de cualquier producto en el mercado están demostrando ser un gran desafío para los fabricantes de productos de diagnóstico de cáncer en América del Norte que cuentan con regulaciones y un organismo diferente para los procedimientos regulatorios.

Los fabricantes deben comprobar primero la aprobación de la marca CE para la comercialización de sus productos en el mercado norteamericano. Se espera que las estrictas políticas regulatorias obstaculicen el desarrollo del mercado de diagnóstico del cáncer. El requisito regulatorio para las aprobaciones de comercialización o la certificación CE y la aplicación de leyes y regulaciones podrían conducir a cambios comerciales importantes o al pago de sanciones, incluida la posible pérdida de licencias comerciales. Los recursos y costos necesarios para cumplir con estas leyes, reglas y regulaciones son altos.

Los requisitos reglamentarios para las aprobaciones de comercialización, la declaración de conformidad y el tiempo necesario para la revisión reglamentaria pueden variar para diferentes productos. La empresa que no obtiene la aprobación reglamentaria perjudica a su negocio porque, sin obtener la aprobación o sin obtener la aprobación de la marca CE para los productos, los fabricantes no pueden lanzar su producto en el mercado norteamericano y, por esta razón, se espera que las estrictas regulaciones y estándares para la aprobación y comercialización de productos de diagnóstico del cáncer de riñón actúen como un freno para el mercado norteamericano de diagnóstico del cáncer de riñón.

Acontecimientos recientes

- En noviembre de 2022, Koninklijke Philips NV anunció el lanzamiento en Norteamérica de una solución de ultrasonido portátil compacta de próxima generación en la reunión anual de la Sociedad Radiológica de Norteamérica (RSNA) para llevar la calidad de diagnóstico asociada con los sistemas de ultrasonido premium basados en carritos a más pacientes. Es portátil y versátil con buena calidad de imagen o rendimiento. Es compatible con los sistemas de ultrasonido Philips Affiniti y transductor EPIQ. Esto ha ayudado a la empresa a ampliar su cartera de productos.

- En octubre de 2022, General Electric Company colaboró con varios institutos de investigación como los Hospitales de la Universidad de Cambridge, Sophia Genetics y, anteriormente, con Optellum para utilizar datos de imágenes en colaboración con inteligencia artificial. Esto ayudará a reducir el tiempo de diagnóstico de varios tipos de cáncer y ayudará a brindar atención personalizada a los pacientes. Esto ha ayudado a la empresa a ampliar sus horizontes en el diagnóstico del cáncer.

- En julio de 2022, Canon Medical Systems USA Inc. anunció la finalización de la adquisición de NXC Imaging, un distribuidor de equipos de imágenes médicas y proveedor de servicios ubicado en Minnesota, EE. UU. Esto da como resultado la expansión del alcance del servicio en el mercado de América del Norte.

Alcance del mercado de diagnóstico de cáncer de riñón en América del Norte

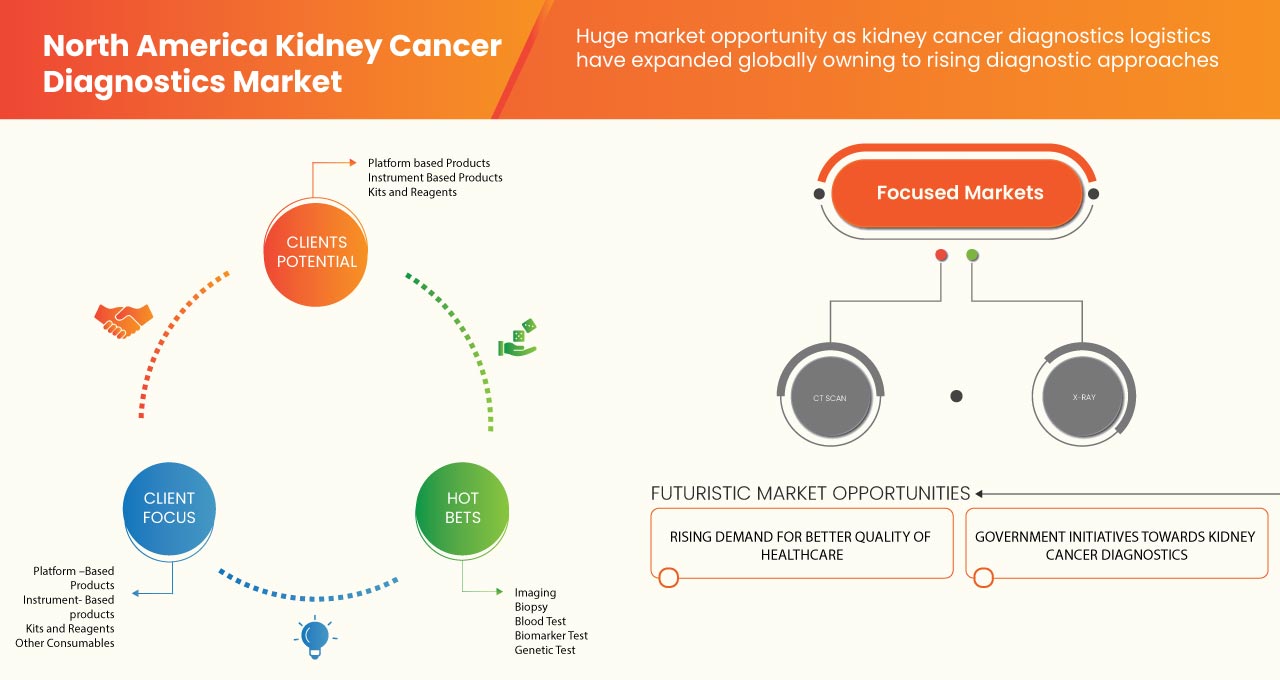

El mercado de diagnóstico de cáncer de riñón en América del Norte está segmentado en ocho segmentos notables según el tipo de prueba, el estadio del cáncer, el tipo de tumor, el producto, la aplicación, la tecnología, el usuario final y el canal de distribución. El crecimiento entre segmentos le ayuda a analizar nichos de crecimiento y estrategias para abordar el mercado y determinar sus áreas de aplicación principales y la diferencia en sus mercados objetivo.

Tipo de prueba

- PRUEBA DE IMAGEN

- PRUEBA DE BIOMARCADORES

- ANÁLISIS DE SANGRE

- BIOPSIA

- PRUEBA GENÉTICA

- OTROS

Según el tipo de prueba, el mercado de diagnóstico de cáncer de riñón de América del Norte está segmentado en imágenes, pruebas de biomarcadores, análisis de sangre, biopsia, pruebas genéticas y otros.

Estadio del cáncer

- ETAPA I

- ETAPA II

- ETAPA III

- ETAPA IV

Según el estadio del cáncer, el mercado de diagnóstico de cáncer de riñón de América del Norte está segmentado en estadio I, estadio II, estadio III y estadio IV.

Tipo de tumor

- CARCINOMA DE CÉLULAS RENALES

- CARCINOMA DE CÉLULAS RENALES DE CÉLULAS CLARAS

- CARCINOMA DE CÉLULAS RENALES DE CÉLULAS NO CLARAS

Sobre la base del tipo de tumor, el mercado de diagnóstico de cáncer de riñón de América del Norte está segmentado en carcinoma de células renales, carcinoma de células renales de células claras y carcinoma de células renales de células no claras.

Producto

- PRODUCTOS BASADOS EN PLATAFORMA

- PRODUCTOS BASADOS EN INSTRUMENTOS

- KITS Y REACTIVOS

- OTROS CONSUMIBLES

Sobre la base del producto, el mercado de diagnóstico de cáncer de riñón de América del Norte está segmentado en productos basados en instrumentos, productos basados en plataformas, kits y reactivos y otros consumibles.

Tecnología

- HIBRIDACIÓN IN SITU FLUORESCENTE

- SECUENCIACIÓN DE PRÓXIMA GENERACIÓN

- FLUOROINMUNOENSAYO

- HIBRIDACIÓN GENÓMICA COMPARATIVA

- INMUNOHISTOQUÍMICA

- OTROS

Sobre la base de la tecnología, el mercado de diagnóstico de cáncer de riñón de América del Norte está segmentado en hibridación fluorescente in situ, secuenciación de próxima generación, fluorinmunoensayo, hibridación genómica comparativa, inmunohistoquímica y otros.

Solicitud

- CRIBADO

- DIAGNÓSTICO Y PREDICTIVO

- PRONÓSTICO

- INVESTIGACIÓN

Sobre la base de la aplicación, el mercado de diagnóstico de cáncer de riñón de América del Norte está segmentado en detección, diagnóstico y predicción, pronóstico e investigación.

Usuario final

- HOSPITALES

- CENTROS DE INVESTIGACIÓN DEL CÁNCER

- INSTITUTOS ACADÉMICOS

- CENTROS DE DIAGNÓSTICO

- CENTROS QUIRÚRGICOS AMBULATORIOS

- OTROS

Sobre la base de los usuarios finales, el mercado de diagnóstico de cáncer de riñón de América del Norte está segmentado en hospitales, centros de diagnóstico, centros de investigación del cáncer, institutos académicos, centros quirúrgicos ambulatorios y otros.

Canal de distribución

- LICITACIONES DIRECTAS

- VENTAS AL POR MENOR

- OTROS

Sobre la base del canal de distribución, el mercado de diagnóstico de cáncer de riñón de América del Norte está segmentado en licitación directa, ventas minoristas y otros.

Análisis y perspectivas regionales del mercado de diagnóstico de cáncer de riñón en América del Norte

Se analiza el mercado de diagnóstico de cáncer de riñón de América del Norte y se proporciona información sobre el tamaño del mercado según el país, el tipo de prueba, la etapa del cáncer, el tipo de tumor, el producto, la aplicación, la tecnología, el usuario final y el canal de distribución.

Los países cubiertos en este informe de mercado son Estados Unidos, Canadá y México.

Norteamérica domina debido a la presencia de actores clave en el mayor mercado de consumo con un alto PIB. Se espera que Estados Unidos crezca debido al aumento de los avances tecnológicos en la industria de la salud.

La sección de países del informe también proporciona factores individuales que impactan en el mercado y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como nuevas ventas, ventas de reemplazo, demografía del país, leyes regulatorias y aranceles de importación y exportación son algunos de los principales indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas de América del Norte y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, y el impacto de los canales de venta se consideran al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de diagnóstico del cáncer de riñón en América del Norte

El panorama competitivo del mercado de diagnóstico del cáncer de riñón proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en I+D, las nuevas iniciativas de mercado, los sitios e instalaciones de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, las aprobaciones de productos, la amplitud y la extensión de los productos, el dominio de las aplicaciones y la curva de vida del tipo de producto. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de la empresa en el mercado de diagnóstico del cáncer de riñón.

Algunos de los principales actores que operan en el mercado son Siemens Healthcare GmbH, Koninklijke Philips NV, FUJIFILM Corporation, Grail, Laboratory Corporation of America Holdings, Thermo Fisher Scientific, Myriad Genetics, Inc., CANON MEDICAL SYSTEMS CORPORATION, QIAGEN, Illumina Inc., Ambry Genetics, Invitae Corporation, General Electric Company, Centogene NV, GenPath, Creative Diagnostics, GeneDx LLC, Blueprint Genetics Oy, BioVendor R&D y CD Genomics y BD, entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.