North America Laparoscopic Instruments Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.71 Billion

USD

11.54 Billion

2024

2032

USD

5.71 Billion

USD

11.54 Billion

2024

2032

| 2025 –2032 | |

| USD 5.71 Billion | |

| USD 11.54 Billion | |

| % | |

|

Segmentación del mercado de instrumental laparoscópico en Norteamérica por tipo (laparoscopios rígidos y flexibles), tipo de producto (laparoscopios, dispositivos de energía, insufladores, sistemas de succión/irrigación, dispositivos de cierre, instrumental manual, dispositivos de acceso, tijeras laparoscópicas, ganchos laparoscópicos y accesorios), aplicación (cirugía general, cirugía bariátrica, cirugía ginecológica, cirugía urológica, cirugía colorrectal, cirugía pediátrica y otras) y usuario final (hospitales, centros quirúrgicos ambulatorios y clínicas especializadas): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de instrumentos laparoscópicos en América del Norte

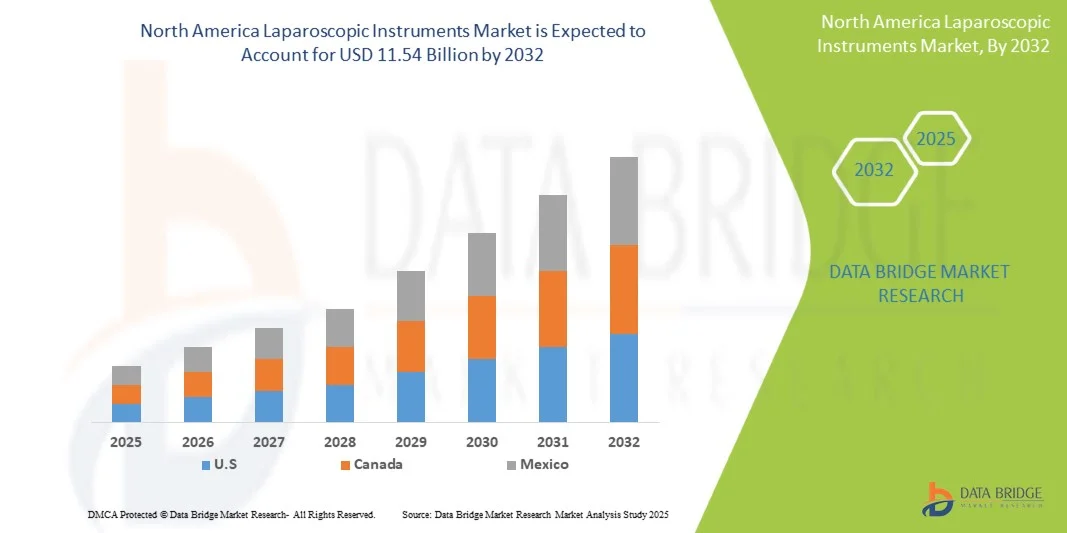

- El tamaño del mercado de instrumentos laparoscópicos de América del Norte se valoró en 5.710 millones de dólares en 2024 y se espera que alcance los 11.540 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 9,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de procedimientos quirúrgicos mínimamente invasivos, junto con los avances tecnológicos en sistemas de imagen de alta definición, dispositivos energéticos y cirugía robótica en hospitales y clínicas especializadas.

- Además, la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y los marcos de reembolso favorables están impulsando la adopción de técnicas laparoscópicas. Estos factores convergentes están reforzando la posición de Norteamérica como región líder en la industria de instrumentos laparoscópicos, lo que impulsa significativamente el crecimiento del mercado.

Análisis del mercado de instrumentos laparoscópicos en Norteamérica

- Los instrumentos laparoscópicos, utilizados en cirugías mínimamente invasivas, se están volviendo cada vez más indispensables en toda Norteamérica debido a su precisión, menor tiempo de recuperación y capacidad para minimizar el trauma quirúrgico, lo que impulsa su adopción generalizada en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas.

- La creciente demanda de estos instrumentos se debe principalmente al aumento de la prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, la preferencia cada vez mayor por las técnicas mínimamente invasivas y los continuos avances tecnológicos en dispositivos de imagen y energía que mejoran la precisión y la seguridad de los procedimientos.

- Estados Unidos dominó el mercado norteamericano de instrumental laparoscópico con la mayor cuota de ingresos (85,2%) en 2024, gracias a sus avanzadas instalaciones sanitarias, el elevado volumen de cirugías y la presencia de importantes fabricantes mundiales que invierten en innovación de productos y sistemas laparoscópicos robóticos.

- Se prevé que Canadá registre un crecimiento significativo durante el período de pronóstico, debido a la mejora de la infraestructura sanitaria, el aumento de las inversiones gubernamentales en atención quirúrgica y la creciente concienciación sobre los beneficios de los procedimientos mínimamente invasivos.

- Los dispositivos energéticos dominaron el mercado con una cuota de mercado del 29,7% en 2024, impulsados por su papel fundamental en la mejora de la precisión quirúrgica, la reducción de la pérdida de sangre y la mejora de la eficiencia general de los procedimientos en diversas aplicaciones laparoscópicas, incluidas las cirugías generales, ginecológicas y bariátricas.

Alcance del informe y segmentación del mercado de instrumentos laparoscópicos en Norteamérica

|

Atributos |

Información clave del mercado de instrumentos laparoscópicos en Norteamérica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de instrumentos laparoscópicos en Norteamérica

“Avances tecnológicos que impulsan la precisión y la eficiencia”

- Una tendencia significativa y en auge en el mercado norteamericano de instrumental laparoscópico es la creciente integración de tecnologías avanzadas, como sistemas robóticos, visualización 3D e imágenes de alta definición, para mejorar la precisión quirúrgica, el control y los resultados para el paciente.

- Por ejemplo, el sistema da Vinci de Intuitive Surgical continúa evolucionando con diseños ergonómicos mejorados y capacidades de imagen superiores, lo que permite a los cirujanos realizar procedimientos laparoscópicos complejos con mayor precisión y menor fatiga.

- La integración de la IA y el análisis en tiempo real en las plataformas laparoscópicas permite a los cirujanos recibir orientación intraoperatoria, información predictiva y retroalimentación sobre su desempeño. Por ejemplo, los sistemas de visualización con IA de Stryker ayudan a detectar estructuras anatómicas y a mejorar la toma de decisiones intraoperatorias.

- La transición hacia cirugías mínimamente invasivas, guiadas por imágenes y asistidas por robot está agilizando los procedimientos, minimizando el tiempo de recuperación y reduciendo las estancias hospitalarias, lo que hace que los instrumentos laparoscópicos sean indispensables en la atención quirúrgica moderna.

- Esta tendencia hacia instrumentos más inteligentes y con mejoras digitales está transformando los quirófanos de toda Norteamérica, con empresas como Medtronic y Olympus que innovan en dispositivos de energía inteligente y sistemas de visualización para respaldar la cirugía laparoscópica de precisión.

- La demanda de instrumental laparoscópico tecnológicamente avanzado está creciendo rápidamente en hospitales y centros quirúrgicos ambulatorios, ya que los profesionales sanitarios dan cada vez más prioridad a la precisión, la eficiencia y la seguridad del paciente en las intervenciones quirúrgicas.

Dinámica del mercado de instrumentos laparoscópicos en Norteamérica

Conductor

“Aumento en la adopción de cirugías mínimamente invasivas y avances tecnológicos”

- La creciente preferencia por los procedimientos quirúrgicos mínimamente invasivos debido a beneficios como la reducción del dolor postoperatorio, una recuperación más rápida y menores riesgos de infección es un factor clave que impulsa el mercado de instrumentos laparoscópicos en Norteamérica.

- Por ejemplo, en marzo de 2024, Medtronic lanzó la tecnología LigaSure™ de última generación, diseñada para mejorar la eficacia del sellado vascular y la seguridad del procedimiento, reforzando el liderazgo de la compañía en dispositivos de energía laparoscópica avanzados.

- A medida que los pacientes y los sistemas sanitarios hacen hincapié en una recuperación más rápida y estancias hospitalarias más cortas, los procedimientos laparoscópicos están reemplazando cada vez más a las cirugías abiertas en las especialidades de cirugía general, ginecológica y bariátrica.

- Además, la creciente prevalencia de la obesidad y de los trastornos colorrectales y urológicos, junto con el envejecimiento de la población, está impulsando el volumen de intervenciones quirúrgicas en toda la región, especialmente en Estados Unidos y Canadá.

- La disponibilidad de sistemas laparoscópicos robóticos y con inteligencia artificial integrada, junto con estructuras de reembolso favorables, está incentivando a hospitales y clínicas especializadas a ampliar su oferta de cirugía mínimamente invasiva. La tendencia hacia una atención quirúrgica de precisión, centrada en el paciente, acelera aún más su adopción.

Restricción/Desafío

“El elevado coste de los equipos y la necesidad de profesionales cualificados”

- Los elevados costes iniciales y de mantenimiento asociados a los instrumentos laparoscópicos avanzados y los sistemas robóticos suponen un reto importante para los hospitales y centros ambulatorios más pequeños, especialmente en entornos sanitarios sensibles a los costes.

- Por ejemplo, los sistemas laparoscópicos robóticos y basados en energía de empresas líderes como Intuitive Surgical y Karl Storz requieren una inversión sustancial y gastos de servicio continuos, lo que limita su adopción en centros de nivel medio.

- La necesidad de una formación exhaustiva y habilidades quirúrgicas especializadas para operar sistemas laparoscópicos y robóticos avanzados también representa una barrera, ya que las curvas de aprendizaje pueden afectar la eficiencia operativa y los resultados del procedimiento.

- Además, el riesgo de mal funcionamiento de los instrumentos, las dificultades de esterilización y la complejidad de las configuraciones con múltiples instrumentos pueden disuadir a los hospitales de su implementación a gran escala.

- Si bien la innovación continúa mejorando la usabilidad, la combinación de altos costos y requisitos de habilidades sigue siendo un obstáculo para la adopción a gran escala en toda América del Norte.

- Abordar estos problemas mediante soluciones rentables, formación basada en simulación y diseños de sistemas modulares será crucial para sostener el crecimiento del mercado.

Alcance del mercado de instrumentos laparoscópicos en América del Norte

El mercado está segmentado en función del tipo, el tipo de producto, la aplicación y el usuario final.

- Por tipo

Según su tipo, el mercado de instrumental laparoscópico en Norteamérica se divide en laparoscopios rígidos y flexibles. El segmento de laparoscopios rígidos dominó el mercado en 2024, con una cuota de ingresos del 67,8%, debido a su amplio uso en cirugías generales y ginecológicas, ofreciendo una calidad de imagen superior y una gran estabilidad mecánica. Los cirujanos prefieren estos instrumentos por su visualización de alta definición, precisión y compatibilidad con diversos sistemas de energía e imagen. Los laparoscopios rígidos también se utilizan ampliamente por su durabilidad, reutilización y rentabilidad en entornos quirúrgicos de alto volumen. Los continuos avances en el diseño de lentes ópticas y la imagen 4K han consolidado aún más su dominio en los quirófanos de toda Norteamérica.

Se prevé que el segmento de laparoscopios flexibles experimente el mayor crecimiento, con una tasa del 8,6 % entre 2025 y 2032, impulsado por la creciente demanda de mayor maniobrabilidad y acceso a zonas anatómicamente complejas. Los laparoscopios flexibles ofrecen a los cirujanos mayor libertad operativa, especialmente en procedimientos urológicos y colorrectales complejos. Su creciente adopción también se ve respaldada por innovaciones tecnológicas como los chips de vídeo de alta resolución y la mejora en la transmisión de luz. Además, a medida que los sistemas endoscópicos flexibles robóticos y con asistencia de IA se consoliden, se espera que este segmento se expanda significativamente, transformando las capacidades de la cirugía mínimamente invasiva.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en laparoscopios, dispositivos de energía, insufladores, sistemas de succión/irrigación, dispositivos de cierre, instrumental manual, dispositivos de acceso, tijeras laparoscópicas, ganchos laparoscópicos y accesorios. El segmento de dispositivos de energía dominó el mercado con una cuota de ingresos del 29,7 % en 2024, debido a su papel fundamental para lograr una disección, sellado y hemostasia tisular eficientes. Los dispositivos de energía, como los sistemas electroquirúrgicos y ultrasónicos, permiten una mayor precisión y seguridad quirúrgicas, reduciendo el tiempo operatorio y las complicaciones. Fabricantes como Medtronic y Stryker continúan innovando en este campo, integrando sensores inteligentes y mecanismos de control de retroalimentación. El dominio de este segmento también se debe a su uso transversal en cirugías bariátricas, colorrectales y ginecológicas.

Se prevé que el segmento de instrumental manual experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,2 %, entre 2025 y 2032, debido a su papel fundamental en diversos procedimientos laparoscópicos y a la continua innovación en diseño ergonómico y durabilidad de los materiales. Este instrumental proporciona retroalimentación táctil y control, lo que permite a los cirujanos realizar maniobras delicadas con eficacia. La creciente inversión en materiales ligeros y resistentes a la corrosión, así como en diseños reutilizables, está mejorando aún más la eficiencia. Además, el aumento del número de procedimientos laparoscópicos ambulatorios está impulsando la demanda de instrumental manual rentable y fiable en toda Norteamérica.

- Por solicitud

Según su aplicación, el mercado norteamericano de instrumental laparoscópico se clasifica en cirugía general, cirugía bariátrica, cirugía ginecológica, cirugía urológica, cirugía colorrectal, cirugía pediátrica y otras. El segmento de cirugía general dominó el mercado con una cuota del 33,5 % en 2024, debido al elevado volumen de colecistectomías, reparaciones de hernias y apendicectomías laparoscópicas realizadas en los hospitales. La eficiencia, la seguridad y la recuperación más rápida asociadas a las técnicas laparoscópicas las han convertido en el estándar de atención en los procedimientos de cirugía general. La creciente preferencia de los cirujanos por los sistemas basados en energía y guiados por imagen en estas operaciones está reforzando el liderazgo del segmento. Además, las iniciativas de formación continua y la adopción de la asistencia robótica están aumentando la precisión de los procedimientos en esta categoría.

Se prevé que el segmento de cirugía bariátrica registre el mayor crecimiento, con una tasa del 9,7 % entre 2025 y 2032, impulsado por la creciente prevalencia de la obesidad en Estados Unidos y Canadá. El aumento del conocimiento sobre los procedimientos para bajar de peso, como el bypass gástrico laparoscópico y la gastrectomía en manga, está impulsando la demanda. Los mejores resultados quirúrgicos, las estancias hospitalarias más cortas y la mayor cobertura de los seguros médicos están incentivando a los pacientes a optar por las intervenciones bariátricas laparoscópicas. Además, los avances tecnológicos en dispositivos de sutura mecánica y sellado están haciendo que estas complejas cirugías sean más seguras y eficientes, lo que impulsa el crecimiento en los centros especializados.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. El segmento de hospitales dominó el mercado de instrumental laparoscópico en Norteamérica, con la mayor cuota de ingresos (72,4%) en 2024, gracias a la amplia disponibilidad de infraestructura quirúrgica avanzada, cirujanos altamente cualificados y sistemas robóticos. Los hospitales realizan la mayoría de los procedimientos laparoscópicos complejos, beneficiándose de un mayor acceso a equipos especializados y equipos multidisciplinarios. La creciente integración de sistemas de visualización de alta definición y tecnologías basadas en inteligencia artificial contribuye a una mayor eficiencia en los quirófanos. Además, las políticas de reembolso favorables y la continua modernización de las unidades quirúrgicas hospitalarias consolidan el liderazgo de este segmento.

Se prevé que el segmento de centros quirúrgicos ambulatorios (ASC) experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 8,9 % entre 2025 y 2032, impulsado por la creciente tendencia hacia los procedimientos ambulatorios y la prestación de atención médica rentable. Los ASC ofrecen tiempos de espera reducidos, menor riesgo de infección y una mayor rotación de pacientes, lo que los convierte en una opción atractiva para las cirugías laparoscópicas. El aumento de las inversiones en sistemas de energía compactos y soluciones de imagen portátiles está mejorando sus capacidades procedimentales. Además, la demanda de intervenciones mínimamente invasivas en entornos ambulatorios sigue en aumento, lo que posiciona a los ASC como un motor de crecimiento clave en el mercado de instrumentos laparoscópicos de Norteamérica.

Análisis regional del mercado de instrumentos laparoscópicos en Norteamérica

- Estados Unidos dominó el mercado norteamericano de instrumental laparoscópico con la mayor cuota de ingresos (85,2%) en 2024, gracias a sus avanzadas instalaciones sanitarias, el elevado volumen de cirugías y la presencia de importantes fabricantes mundiales que invierten en innovación de productos y sistemas laparoscópicos robóticos.

- Los cirujanos y profesionales sanitarios de EE. UU. valoran enormemente la eficiencia, la precisión y la reducción de los tiempos de recuperación asociadas a las cirugías laparoscópicas, que se están integrando cada vez más con tecnologías robóticas y guiadas por imagen para mejorar los resultados quirúrgicos.

- Este dominio se ve reforzado por marcos de reembolso favorables, un alto volumen de intervenciones quirúrgicas y continuos avances tecnológicos, lo que posiciona a Estados Unidos como el principal contribuyente al crecimiento del mercado regional y a la innovación en cirugía mínimamente invasiva.

Análisis del mercado estadounidense de instrumentos laparoscópicos

En 2024, el mercado estadounidense de instrumental laparoscópico representó el 85,2 % de los ingresos en Norteamérica, impulsado por la sólida presencia de fabricantes líderes de dispositivos médicos, una infraestructura sanitaria avanzada y la alta adopción de técnicas quirúrgicas mínimamente invasivas. La creciente prevalencia de enfermedades crónicas como la obesidad, los trastornos colorrectales y las afecciones ginecológicas ha acelerado la demanda de procedimientos laparoscópicos. Además, las políticas de reembolso favorables, las continuas innovaciones de productos, como los sistemas laparoscópicos robóticos, y la creciente tendencia hacia las cirugías ambulatorias están impulsando el crecimiento del mercado en hospitales y centros quirúrgicos ambulatorios.

Perspectivas del mercado de instrumentos laparoscópicos en Canadá

Se prevé que el mercado canadiense de instrumental laparoscópico experimente un crecimiento sostenido durante el período de pronóstico, impulsado por el aumento del gasto sanitario, las iniciativas gubernamentales que promueven tecnologías quirúrgicas avanzadas y la creciente demanda de procedimientos mínimamente invasivos. Los hospitales canadienses están adoptando cada vez más las técnicas laparoscópicas en cirugías generales, bariátricas y ginecológicas debido a los tiempos de recuperación más cortos y las menores complicaciones postoperatorias. Además, la colaboración entre hospitales y empresas globales de tecnología médica está mejorando el acceso a dispositivos laparoscópicos de alta calidad en las principales provincias.

Perspectivas del mercado de instrumentos laparoscópicos en México

Se prevé que el mercado de instrumental laparoscópico en México experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente penetración de equipos quirúrgicos avanzados tanto en centros de salud públicos como privados. La mayor conciencia sobre los beneficios de las cirugías mínimamente invasivas, junto con las mejoras en la infraestructura sanitaria y el turismo médico, está fomentando la demanda. La creciente prevalencia de enfermedades relacionadas con la obesidad y los esfuerzos gubernamentales por modernizar los sistemas de salud contribuyen aún más a la adopción de instrumental laparoscópico, particularmente en centros urbanos como Ciudad de México, Monterrey y Guadalajara.

Cuota de mercado de instrumentos laparoscópicos en Norteamérica

La industria de instrumentos laparoscópicos de Norteamérica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Operaciones quirúrgicas intuitivas, Inc. (EE. UU.)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Corporación Olympus (EE. UU.)

- KARL STORZ SE & Co. KG (Alemania)

- Aesculap, Inc. (EE. UU.)

- Smith+Nephew (Reino Unido)

- Corporación Boston Scientific (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Cocinero (EE. UU.)

- Corporación CONMED (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Corporación STERIS (EE. UU.)

- Brasseler USA (EE. UU.)

- Productos quirúrgicos Aspen (EE. UU.)

- Encision Inc. (EE. UU.)

- Productos quirúrgicos Kirwan, LLC (EE. UU.)

- Apiary Medical, Inc. (EE. UU.)

- Elmed Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado de instrumentos laparoscópicos de Norteamérica?

- En marzo de 2025, LivsMed Inc., empresa estadounidense innovadora en cirugía mínimamente invasiva avanzada, anunció el lanzamiento de ArtiSeal, el primer sellador vascular articulado de doble articulación de 90° del mundo. Este revolucionario dispositivo mejora la destreza y precisión del cirujano durante procedimientos laparoscópicos y endoscópicos, al permitir una articulación superior en espacios anatómicos reducidos. ArtiSeal está diseñado para optimizar la eficacia del sellado y mejorar el control durante la disección de tejidos complejos, estableciendo un nuevo estándar en instrumentos laparoscópicos basados en energía.

- En octubre de 2024, LivsMed Inc. presentó ArtiSential 5, la primera línea de instrumental laparoscópico articulado de 5 mm, ampliando así su catálogo ArtiSential. Esta nueva generación ofrece a los cirujanos la destreza y precisión de los sistemas robóticos, pero en un formato laparoscópico totalmente manual. Su diseño compacto de 5 mm permite incisiones más pequeñas, una recuperación más rápida y menos dolor postoperatorio para los pacientes. Esta innovación demuestra el compromiso constante de LivsMed por cerrar la brecha entre la laparoscopia convencional y la cirugía robótica.

- En junio de 2024, Moon Surgical Inc., con sede en California, anunció la aprobación de la FDA estadounidense para su robot quirúrgico de tejidos blandos Maestro, una plataforma diseñada para ayudar a los cirujanos laparoscópicos a mantener la estabilidad y el control de los instrumentos. El sistema Maestro se integra perfectamente con las configuraciones laparoscópicas existentes, permitiendo realizar procedimientos sin necesidad de grandes cambios en el flujo de trabajo. Su aprobación representa un hito clave en la evolución de la robótica quirúrgica híbrida, que complementa el uso tradicional de instrumentos laparoscópicos, mejorando tanto la precisión del cirujano como la eficiencia del quirófano.

- En junio de 2024, Intuitive Surgical también obtuvo la autorización de la FDA estadounidense para el etiquetado revisado de sus sistemas da Vinci X y Xi para procedimientos de prostatectomía radical. Esta actualización refleja datos clínicos mejorados que respaldan la seguridad y eficacia de los sistemas en cirugías urológicas mínimamente invasivas. El nuevo etiquetado permite una mayor flexibilidad en los procedimientos y reafirma la continua integración de herramientas robóticas y laparoscópicas en la práctica quirúrgica urológica, fortaleciendo la posición regulatoria y clínica de Intuitive en Norteamérica.

- En marzo de 2024, Intuitive Surgical, Inc., líder mundial en sistemas robóticos mínimamente invasivos, recibió la autorización 510(k) de la FDA estadounidense para su sistema robótico multipuerto de quinta generación, el da Vinci 5. Este sistema ofrece imágenes mejoradas, control de precisión y una ergonomía optimizada para los cirujanos, lo que facilita aún más los procedimientos laparoscópicos complejos. El da Vinci 5 representa un importante avance tecnológico en la laparoscopia robótica, consolidando el liderazgo de Intuitive en el mercado quirúrgico norteamericano y ampliando su uso clínico en cirugías generales, ginecológicas y urológicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.