North America Lipid Poct Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

396.07 Million

USD

580.74 Million

2025

2033

USD

396.07 Million

USD

580.74 Million

2025

2033

| 2026 –2033 | |

| USD 396.07 Million | |

| USD 580.74 Million | |

| % | |

|

Segmentación del mercado de POCT de lípidos en América del Norte, por tipo (instrumentos, consumibles y kits), aplicación (hiperlipidemia, hipertrigliceridemia, hiperlipoproteinemia, hipercolesterolemia familiar, enfermedad de Tangier y otras), modo (pruebas con receta y pruebas sin receta), marca (Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek y otras), plataforma (ensayos de flujo lateral [pruebas de inmunocromatografía], diagnóstico molecular, inmunoensayos, tiras reactivas y microfluídica), usuario final (hospitales, centros de diagnóstico profesional, atención domiciliaria, laboratorios de investigación y otros usuarios finales), canal de distribución (licitación directa y ventas minoristas): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de POCT de lípidos en América del Norte

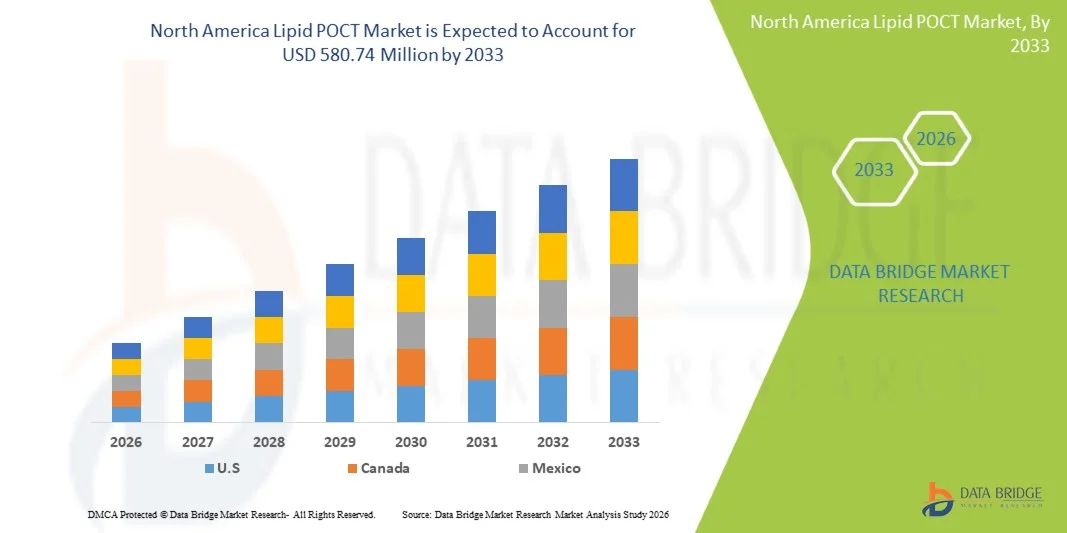

- El tamaño del mercado de POCT de lípidos de América del Norte se valoró en USD 396,07 millones en 2025 y se espera que alcance los USD 580,74 millones para 2033 , con una CAGR del 4,9 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos cardiovasculares y relacionados con los lípidos, los avances en las tecnologías de diagnóstico en el punto de atención y la creciente adopción de soluciones de pruebas rápidas y descentralizadas en entornos de atención médica clínica y comunitaria en América del Norte.

- Además, la creciente demanda de perfiles lipídicos rápidos y accesibles para la atención preventiva, la preferencia de los consumidores por resultados en tiempo real en clínicas y domicilios, y la sólida infraestructura sanitaria en EE. UU. y Canadá impulsan la adopción de soluciones de POCT lipídicas como herramientas clave para la gestión proactiva del riesgo cardiovascular. Estos factores convergentes están acelerando la adopción de sistemas de POCT lipídicos, impulsando así significativamente el crecimiento del mercado en la región.

Análisis del mercado de POCT de lípidos en América del Norte

- Los dispositivos de prueba de lípidos en el punto de atención (POCT), que permiten la medición rápida del colesterol y otros parámetros lipídicos, son componentes cada vez más vitales de la atención médica preventiva moderna y la gestión del riesgo cardiovascular tanto en entornos clínicos como domésticos debido a su conveniencia, resultados rápidos e integración perfecta con los flujos de trabajo de atención médica.

- La creciente demanda de POCT de lípidos se ve impulsada principalmente por la creciente prevalencia de trastornos cardiovasculares y lipídicos, la creciente conciencia de la atención preventiva y la preferencia por las pruebas en tiempo real en el sitio en lugar de los métodos de laboratorio convencionales.

- Estados Unidos dominó el mercado de POCT de lípidos de América del Norte con la mayor participación en los ingresos del 72,9 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de diagnósticos en el punto de atención y una fuerte presencia de actores clave de la industria, con un crecimiento sustancial en hospitales, centros de diagnóstico profesionales y entornos de atención domiciliaria.

- Se espera que Canadá sea testigo de un crecimiento sostenido durante el período de pronóstico, apoyado por iniciativas gubernamentales que promueven la atención médica preventiva, aumentan la concienciación de los pacientes y amplían el acceso a diagnósticos en el punto de atención en hospitales y clínicas.

- El segmento de instrumentos dominó el mercado con la mayor participación de mercado del 55,2 % en 2025, impulsado por la necesidad crítica de pruebas de lípidos precisas, rápidas y confiables en hospitales, centros de diagnóstico profesionales y entornos de atención domiciliaria, así como por una mayor adopción de analizadores avanzados de punto de atención de marcas líderes.

Alcance del informe y segmentación del mercado de POCT de lípidos en América del Norte

|

Atributos |

Perspectivas clave del mercado de lípidos en el punto de control (POCT) en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de POCT de lípidos en América del Norte

Adopción rápida de dispositivos de prueba portátiles y conectados

- Una tendencia significativa y en aceleración en el mercado de POCT de lípidos de América del Norte es la creciente adopción de dispositivos de prueba portátiles y conectados que permiten la elaboración de perfiles de lípidos en tiempo real en clínicas, hospitales y entornos domésticos.

- Por ejemplo, el dispositivo Alere Cholestech LDX permite a los usuarios obtener lecturas instantáneas de colesterol y triglicéridos en clínicas ambulatorias, lo que facilita la toma de decisiones clínicas inmediatas.

- La integración con plataformas de salud digital permite la carga automática de datos de pacientes a historias clínicas electrónicas (HCE), lo que permite a los profesionales sanitarios monitorizar tendencias y ofrecer recomendaciones personalizadas. Por ejemplo, los analizadores Roche Reflotron pueden transmitir los resultados directamente a los sistemas de gestión de pacientes para un seguimiento eficiente.

- Los dispositivos conectados y las aplicaciones móviles permiten a los pacientes monitorizar sus niveles de lípidos en casa, recibir alertas y compartir resultados con los médicos, lo que mejora la participación y la adherencia al tratamiento. Por ejemplo, los sistemas PTS Cardiochek ofrecen conectividad móvil para compartir y monitorizar los datos de los pacientes.

- Esta tendencia hacia dispositivos POCT portátiles, conectados e integrados con datos está cambiando las expectativas de la atención médica preventiva, impulsando a fabricantes como Samsung Labgeo a desarrollar analizadores fáciles de usar con conectividad a aplicaciones de gestión de la salud.

- La demanda de dispositivos POCT de lípidos rápidos, conectados y accesibles desde el hogar está aumentando tanto entre los proveedores de atención médica como entre los pacientes, a medida que el monitoreo en tiempo real y la conveniencia se convierten en prioridades clave.

- Las crecientes colaboraciones entre fabricantes de dispositivos POCT y plataformas de telesalud están facilitando consultas remotas y monitorización en tiempo real, impulsando aún más su adopción en el mercado. Por ejemplo, los sistemas Alere Afinion se están integrando con servicios de telesalud para que los profesionales sanitarios puedan revisar los resultados de los pacientes a distancia.

Dinámica del mercado de POCT de lípidos en América del Norte

Conductor

“Aumento de la prevalencia de trastornos cardiovasculares y lipídicos”

- La creciente prevalencia de enfermedades cardiovasculares y trastornos lipídicos en América del Norte es un factor principal que impulsa la demanda de dispositivos POCT para lípidos.

- Por ejemplo, en 2024, Roche informó una mayor adopción de sus dispositivos Reflotron en clínicas ambulatorias debido a las crecientes iniciativas de detección de hiperlipidemia.

- A medida que los pacientes y los proveedores de atención médica priorizan la atención preventiva, la POCT de lípidos permite realizar pruebas rápidas, una evaluación de riesgos inmediata y una intervención oportuna, lo que ofrece una ventaja sobre las pruebas de laboratorio tradicionales.

- Además, los programas gubernamentales y los incentivos de seguros que promueven la detección temprana y el manejo de los factores de riesgo cardiovascular están expandiendo la adopción de dispositivos POCT en hospitales y centros de diagnóstico.

- La conveniencia de las pruebas rápidas en el punto de atención, la integración con plataformas de salud digitales y la idoneidad para entornos de atención clínica y domiciliaria son factores clave que impulsan la adopción de soluciones POCT de lípidos.

- La creciente concienciación de los pacientes sobre la monitorización personalizada de la salud y la atención preventiva está motivando a los profesionales sanitarios a adoptar la prueba POCT para obtener resultados de lípidos rápidos y prácticos. Por ejemplo, las clínicas en EE. UU. ofrecen cada vez más pruebas de colesterol como parte de los controles rutinarios de bienestar.

- Los avances en dispositivos compactos que funcionan con baterías permiten realizar análisis de lípidos en zonas remotas y desatendidas, ampliando el acceso y contribuyendo al crecimiento del mercado. Por ejemplo, los analizadores PTS Cardiochek y Samsung Labgeo se utilizan en clínicas rurales y programas de salud comunitarios.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los dispositivos y consumibles POCT de lípidos avanzados plantea un desafío para su adopción generalizada, en particular para clínicas más pequeñas o pacientes sensibles a los precios.

- Por ejemplo, los analizadores premium como Roche Cobas B 101 tienen un costo inicial más alto en comparación con las pruebas de laboratorio básicas, lo que limita la accesibilidad en algunos entornos de atención médica.

- Los requisitos de cumplimiento normativo, incluidas las aprobaciones de la FDA y las certificaciones de calidad, pueden retrasar los plazos de lanzamiento de productos y aumentar los costos de desarrollo, lo que afecta el crecimiento del mercado.

- Si bien los costos están disminuyendo gradualmente, la percepción de precios elevados para dispositivos POCT sofisticados puede obstaculizar su adopción entre centros de atención médica más pequeños o usuarios domésticos.

- Superar estos desafíos a través de opciones de dispositivos asequibles, aprobaciones regulatorias simplificadas y educación del paciente sobre los beneficios de las pruebas rápidas de lípidos será esencial para una expansión sostenida del mercado.

- La capacitación y la experiencia técnica limitadas del personal de las clínicas más pequeñas pueden restringir el uso óptimo de los dispositivos POCT avanzados, lo que afecta las tasas de adopción. Por ejemplo, algunos centros de diagnóstico más pequeños retrasan la implementación debido a la complejidad percibida de la operación.

- Las preocupaciones sobre la privacidad de los datos relacionadas con los dispositivos POCT conectados pueden desalentar su adopción, ya que pacientes y proveedores son cautelosos a la hora de compartir información sanitaria sensible digitalmente. Por ejemplo, la integración con aplicaciones móviles o plataformas en la nube requiere medidas robustas de seguridad de datos para mantener la confianza.

Alcance del mercado de POCT de lípidos en América del Norte

El mercado está segmentado según el tipo, la aplicación, el modo, la marca, la plataforma, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado norteamericano de POCT de lípidos se segmenta en instrumentos, consumibles y kits. El segmento de instrumentos dominó el mercado con la mayor participación en ingresos, un 55,2 % en 2025, impulsado por la necesidad crítica de mediciones de lípidos precisas, rápidas y fiables en hospitales, centros de diagnóstico profesional y entornos de atención domiciliaria. Instrumentos como los analizadores Roche Reflotron y Alere Cholestech LDX son los preferidos por su precisión, portabilidad e integración con plataformas de salud digital. La demanda del mercado se ve respaldada además por la creciente prevalencia de trastornos cardiovasculares y lipídicos, que requieren pruebas frecuentes e inmediatas. Los hospitales y las clínicas priorizan los instrumentos para la detección en el punto de atención, lo que permite a los médicos tomar decisiones oportunas. Además, la creciente tendencia de dispositivos conectados que cargan los resultados en las historias clínicas electrónicas (HCE) refuerza el dominio del segmento de instrumentos.

Se prevé que el segmento de consumibles y kits experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,5 % entre 2026 y 2033, impulsado por la creciente demanda de pruebas de lípidos en el hogar y el monitoreo preventivo de la salud. Los consumibles, como las tiras reactivas y los reactivos, permiten realizar pruebas repetidas y cómodas sin necesidad de equipos voluminosos. Este crecimiento se ve respaldado por la creciente disponibilidad de kits asequibles y dispositivos móviles, lo que facilita el monitoreo de lípidos a los pacientes fuera del ámbito clínico. Los fabricantes están lanzando kits listos para usar que simplifican las pruebas, atraen a los usuarios domésticos y amplían su adopción en pequeñas clínicas. La comodidad, la escasa necesidad de capacitación y la rentabilidad de los consumibles y kits son factores clave que impulsan su rápido crecimiento en el mercado.

- Por aplicación

Según la aplicación, el mercado se segmenta en hiperlipidemia, hipertrigliceridemia, hiperlipoproteinemia, hipercolesterolemia familiar, enfermedad de Tangier y otras. El segmento de hiperlipidemia dominó el mercado con la mayor participación en los ingresos, un 38%, en 2025, impulsado por la alta prevalencia de niveles elevados de colesterol en adultos en Norteamérica. La detección frecuente de hiperlipidemia es esencial para la gestión del riesgo cardiovascular, lo que respalda su adopción continua en hospitales y centros de diagnóstico. Los dispositivos que ofrecen pruebas rápidas de hiperlipidemia son los preferidos para chequeos médicos rutinarios y programas preventivos. Los fabricantes se centran en el desarrollo de dispositivos portátiles precisos y específicos para la detección de hiperlipidemia, lo que aumenta la adopción del segmento. La integración con aplicaciones móviles y plataformas de telesalud refuerza aún más el dominio de este segmento al permitir a los pacientes rastrear tendencias de forma remota. Las iniciativas de atención médica preventiva y las campañas de concienciación también contribuyen a su posición de liderazgo en el mercado.

Se prevé que el segmento de la hipercolesterolemia familiar experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 9 % entre 2026 y 2033, impulsado por el aumento de las iniciativas de cribado genético y diagnóstico precoz. La detección temprana de la hipercolesterolemia familiar reduce el riesgo cardiovascular y permite intervenciones terapéuticas oportunas. Las campañas de concienciación y las recomendaciones médicas están animando a más pacientes a optar por pruebas de detección basadas en POCT. Se están adoptando dispositivos especializados con mayor sensibilidad para los trastornos lipídicos genéticos en entornos ambulatorios y de investigación. El auge de la telesalud y los dispositivos móviles también facilita la accesibilidad y la comodidad de las pruebas de hipercolesterolemia familiar. El aumento de los programas de educación del paciente y de pruebas genéticas acelera aún más la expansión del segmento.

- Por modo

Según el modo de uso, el mercado se segmenta en pruebas con receta y pruebas de venta libre. El segmento de pruebas con receta dominó el mercado con la mayor participación en ingresos, un 62% en 2025, gracias a su papel crucial en el diagnóstico clínico y la evaluación de riesgos para pacientes con enfermedades cardiovasculares. Los hospitales y centros de diagnóstico profesionales suelen preferir los dispositivos con receta por su precisión, fiabilidad e integración con los historiales médicos. Los médicos confían en estas pruebas para monitorizar la respuesta al tratamiento y orientar las decisiones terapéuticas. Este segmento también se beneficia de las vías de aprobación regulatoria y el reembolso de seguros, lo que lo hace ampliamente accesible en entornos clínicos. Los continuos avances tecnológicos y la automatización de dispositivos refuerzan aún más su dominio. La integración con historias clínicas electrónicas (HCE) y plataformas de telemedicina mejora la eficiencia del flujo de trabajo y la gestión de pacientes.

Se prevé que el segmento de pruebas de venta libre experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 10 % entre 2026 y 2033, impulsado por la creciente demanda de atención médica preventiva domiciliaria. Los dispositivos de venta libre permiten a los pacientes medir sus niveles de colesterol y lípidos cómodamente en casa, lo que aumenta su adopción entre los consumidores preocupados por su salud. Los fabricantes están desarrollando kits fáciles de usar con conectividad a aplicaciones móviles para el seguimiento de los resultados y el intercambio de datos con los médicos. La creciente concienciación sobre el riesgo cardiovascular y la monitorización proactiva de la salud impulsan la expansión del segmento. La comodidad, la privacidad y los resultados en tiempo real que ofrecen las pruebas de venta libre son los principales impulsores del crecimiento. La expansión del comercio electrónico y los canales minoristas acelera aún más la adopción en este segmento.

- Por marca

Según la marca, el mercado se segmenta en Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek y otros. El segmento Roche Reflotron dominó el mercado con la mayor participación en ingresos del 29% en 2025, impulsado por su amplia adopción en hospitales y centros de diagnóstico en EE. UU. y Canadá. Sus dispositivos son reconocidos por su precisión, portabilidad e integración con plataformas digitales, lo que permite la monitorización en tiempo real y la conectividad con la historia clínica electrónica (HCE). Roche invierte en I+D para mejorar la facilidad de uso y la fiabilidad de los resultados, fortaleciendo así la fidelidad a la marca. Los médicos prefieren los analizadores Roche Reflotron para la detección sistemática de hiperlipidemia y la evaluación del riesgo cardiovascular. La extensa red de servicios y el soporte técnico de los productos también refuerzan su posición dominante. La sólida reputación de la marca entre los profesionales sanitarios respalda su continuo crecimiento y liderazgo en el mercado.

Se prevé que el segmento Alere Cholestech LDX experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 11 % entre 2026 y 2033, impulsado por su adopción en atención domiciliaria y clínicas más pequeñas. La portabilidad, la interfaz intuitiva y la rapidez de los resultados del dispositivo lo hacen ideal para el punto de atención. La integración con aplicaciones móviles y plataformas de telesalud impulsa aún más su adopción. El creciente conocimiento de los programas de atención médica preventiva y monitorización cardiovascular entre los consumidores acelera el crecimiento. La disponibilidad de productos de venta libre y los consumibles rentables contribuyen a ampliar la cuota de mercado. El enfoque de Alere en funciones innovadoras, como el seguimiento de tendencias en tiempo real, impulsa el rápido crecimiento del segmento.

- Por plataforma

Según la plataforma, el mercado se segmenta en ensayos de flujo lateral (pruebas de inmunocromatografía), diagnóstico molecular, inmunoensayos, tiras reactivas y microfluídica. El segmento de ensayos de flujo lateral dominó el mercado con la mayor participación en ingresos, un 41% en 2025, gracias a su simplicidad, rapidez en los resultados y su idoneidad para las pruebas en el punto de atención. Los dispositivos de flujo lateral se utilizan ampliamente en hospitales, centros de diagnóstico y entornos domésticos para la determinación rápida de perfiles lipídicos. Requieren una formación mínima, son portátiles y ofrecen resultados fiables. Su asequibilidad y compatibilidad con sistemas de informes digitales refuerzan aún más su dominio. Tanto médicos como pacientes prefieren los ensayos de flujo lateral por su facilidad de uso y eficiencia. La integración de este segmento con aplicaciones móviles y plataformas en la nube facilita su adopción.

Se prevé que el segmento de la microfluídica experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 12 % entre 2026 y 2033, impulsado por la innovación tecnológica en sistemas de análisis miniaturizados de alto rendimiento. Los dispositivos microfluídicos permiten la rápida determinación de perfiles lipídicos multianalito con un volumen de muestra mínimo. Su adopción está creciendo en laboratorios de investigación y centros clínicos avanzados. Su mayor precisión, automatización y portabilidad los hacen atractivos para la próxima generación de POCT. La integración con plataformas móviles y de salud digital acelera la usabilidad en entornos domiciliarios y ambulatorios. La creciente inversión en I+D en tecnología microfluídica impulsa la rápida expansión del segmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, centros de diagnóstico profesional, atención domiciliaria, laboratorios de investigación y otros usuarios finales. El segmento hospitalario dominó el mercado con la mayor participación en ingresos, un 48% en 2025, impulsado por el alto volumen de pacientes, las frecuentes pruebas de lípidos y la integración con los flujos de trabajo clínicos. Los hospitales prefieren instrumentos fiables para realizar pruebas rápidas y un diagnóstico preciso. Los analizadores avanzados con conectividad a sistemas de Historia Clínica Electrónica (HCE) refuerzan aún más su dominio. Los hospitales realizan pruebas preventivas rutinarias de hiperlipidemia y riesgo cardiovascular. Los programas gubernamentales y los reembolsos de seguros también impulsan una mayor adopción en entornos hospitalarios. La continua modernización de la infraestructura hospitalaria contribuye al liderazgo del segmento.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13 % entre 2026 y 2033, impulsado por la creciente concienciación de los consumidores sobre la atención médica preventiva y la comodidad del autocontrol. Los dispositivos POCT de lípidos en el hogar permiten a los pacientes controlar los niveles de colesterol y triglicéridos sin necesidad de acudir a la clínica. La integración con aplicaciones móviles y plataformas de telesalud facilita la monitorización remota y la orientación médica. Los dispositivos asequibles y fáciles de usar impulsan la adopción entre los consumidores preocupados por su salud. La adopción de la atención domiciliaria está impulsada por programas de gestión del estilo de vida y el control de enfermedades crónicas. La comodidad, la privacidad y la accesibilidad son factores clave de crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa y ventas minoristas. El segmento de licitación directa dominó el mercado con la mayor participación en los ingresos, un 57% en 2025, impulsado por la adquisición a gran escala por parte de hospitales, centros de diagnóstico profesionales y programas gubernamentales. Los acuerdos de licitación directa garantizan la entrega puntual, el mantenimiento y la rentabilidad para las grandes instituciones. Los proveedores suelen ofrecer capacitación y soporte como parte de los contratos de licitación, lo que fomenta la adopción. Los hospitales y clínicas prefieren la adquisición directa para un suministro fiable de instrumental y consumibles. Los pedidos a gran escala reducen el coste unitario, lo que incentiva la inversión en las grandes instituciones. Las sólidas relaciones entre fabricantes y compradores institucionales respaldan el dominio continuo.

Se prevé que el segmento de ventas minoristas experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 14 % entre 2026 y 2033, impulsado por el crecimiento del mercado de la atención domiciliaria y los canales de venta en línea. La disponibilidad en tiendas de dispositivos POCT de lípidos de venta libre permite a los consumidores acceder a kits de prueba asequibles y fáciles de usar. Las plataformas de comercio electrónico amplían aún más su alcance a zonas suburbanas y rurales. La creciente concienciación sobre la salud preventiva entre los consumidores impulsa la adopción en el comercio minorista. Los dispositivos y kits móviles con instrucciones sencillas atraen a nuevos usuarios. La comodidad, la asequibilidad y la creciente presencia en línea impulsan el rápido crecimiento del segmento.

Análisis regional del mercado de POCT de lípidos en América del Norte

- Estados Unidos dominó el mercado de POCT de lípidos de América del Norte con la mayor participación en los ingresos del 72,9 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de diagnósticos en el punto de atención y una fuerte presencia de actores clave de la industria, con un crecimiento sustancial en hospitales, centros de diagnóstico profesionales y entornos de atención domiciliaria.

- Los proveedores de atención médica y los pacientes de la región valoran mucho la conveniencia, los resultados rápidos y las capacidades de monitoreo en tiempo real que ofrecen los dispositivos POCT de lípidos, junto con su integración con aplicaciones móviles y sistemas de registro médico electrónico (EHR) para una gestión fluida de los datos de los pacientes.

- Esta sólida adopción se ve respaldada además por una infraestructura de atención médica bien establecida, un alto nivel de conciencia sobre la atención preventiva, programas de detección gubernamentales y una creciente inversión en tecnologías de diagnóstico en el punto de atención, lo que establece el POCT de lípidos como una solución preferida para la gestión del riesgo cardiovascular tanto clínico como domiciliario.

Perspectiva del mercado de lípidos POCT en EE. UU.

El mercado estadounidense de pruebas de lípidos en el punto de atención (POCT) captó la mayor participación en los ingresos, con un 72,9%, en 2025 en Norteamérica, impulsado por la alta prevalencia de trastornos cardiovasculares y lipídicos y el creciente énfasis en la atención médica preventiva. Pacientes y profesionales de la salud prefieren cada vez más las pruebas rápidas de colesterol y triglicéridos en el punto de atención para tomar decisiones clínicas inmediatas. La creciente tendencia a la monitorización domiciliaria, junto con la integración de aplicaciones móviles y las plataformas de telesalud, impulsa aún más su adopción en el mercado. Además, hospitales y centros de diagnóstico están adoptando analizadores avanzados de marcas líderes como Roche Reflotron y Alere Cholestech LDX para optimizar la eficiencia de las pruebas de detección. La mayor concienciación de los pacientes y las iniciativas gubernamentales de detección cardiovascular contribuyen significativamente al crecimiento del mercado.

Análisis del mercado de lípidos POCT en Canadá

El mercado canadiense de pruebas POCT de lípidos experimentará un crecimiento significativo en 2025, impulsado por programas gubernamentales que promueven la detección temprana de trastornos cardiovasculares y lipídicos. Los proveedores de atención médica canadienses priorizan la precisión, la portabilidad y la integración con los sistemas de Historia Clínica Electrónica (HCE) en su selección de dispositivos POCT. La creciente concienciación sobre la salud preventiva y las campañas de detección apoyan la adopción de analizadores y kits de prueba conectados en hospitales y centros de diagnóstico profesionales. La disponibilidad de dispositivos de prueba, tanto con receta como de venta libre, está aumentando la accesibilidad en zonas urbanas y semiurbanas. Además, fabricantes como Samsung Labgeo y PTS Cardiochek están introduciendo dispositivos fáciles de usar y compatibles con aplicaciones móviles, lo que facilita la monitorización remota. El mercado canadiense se beneficia de una infraestructura sanitaria bien desarrollada y de políticas de reembolso favorables.

Perspectiva del mercado de lípidos POCT en México

El mercado mexicano de pruebas POCT de lípidos experimentará un crecimiento significativo en 2025, impulsado por la creciente prevalencia de hiperlipidemia y trastornos cardiovasculares, especialmente en zonas urbanas. Los centros de salud están adoptando cada vez más dispositivos portátiles y rápidos para obtener resultados inmediatos y mejorar la evolución de los pacientes. Las campañas de concientización de gobiernos y organizaciones sin fines de lucro fomentan las pruebas preventivas, lo que impulsa el crecimiento del mercado. Las soluciones de pruebas de venta libre y en el hogar están ganando terreno entre los consumidores que buscan comodidad y detección temprana. Marcas como Alere Afinion y PTS Cardiochek están expandiendo su presencia, ofreciendo dispositivos POCT accesibles y confiables. La creciente inversión en infraestructura de salud urbana y la integración de la telesalud impulsan aún más la adopción de pruebas POCT de lípidos en México.

Cuota de mercado de POCT de lípidos en América del Norte

La industria de POCT de lípidos de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Diagnóstico PTS (EE. UU.)

- Laboratorios ACON (EE. UU.)

- Nova Biomedical (EE. UU.)

- F. Hoffmann La Roche Ltd. (Suiza)

- SD Biosensor, Inc. (Corea del Sur)

- Sinocare Inc. (China)

- Callegari Srl (Italia)

- MiCo BioMed (Corea del Sur)

- Menarini Diagnostics (Italia)

- EKF Diagnostics Holdings plc (Reino Unido)

- Siemens Healthineers AG (Alemania)

- Danaher (Estados Unidos)

- BD (EE. UU.)

- Quidel Corporation (EE. UU.)

- ARKRAY Inc. (Japón)

- Trinity Biotech plc (Irlanda)

- Bio Rad Laboratories Inc. (EE. UU.)

- Guilin Urit Electronic Group Co., Ltd. (China)

¿Cuáles son los desarrollos recientes en el mercado de POCT de lípidos en América del Norte?

- En agosto de 2025, Abbott lanzó su prueba de panel lipídico Afinion™ 2 de última generación para diagnósticos en el punto de atención en EE. UU., que ofrece resultados de panel lipídico y colesterol con precisión de laboratorio en menos de 8 minutos, acelerando significativamente la toma de decisiones clínicas para la evaluación del riesgo cardiovascular en sitios descentralizados.

- En junio de 2025, Quest Diagnostics se asoció con centros de salud comunitarios para implementar programas piloto de pruebas de lípidos en el punto de atención destinados a mejorar la detección temprana de la dislipidemia entre las poblaciones marginadas de los Estados Unidos, ampliando el acceso a la detección rápida de lípidos más allá de los entornos de laboratorio clínico tradicionales.

- En enero de 2025, Roche Diagnostics recibió la autorización 510(k) de la FDA para el ensayo de molaridad Tina‑quant® Lipoprotein (a) Gen.2, lo que marca el primer análisis de sangre autorizado en EE. UU. para medir la lipoproteína (a) en nanomoles por litro, lo que permite una evaluación más precisa del riesgo cardiovascular y una mejor evaluación del metabolismo lipídico en el uso clínico.

- En septiembre de 2024, la Family Heart Foundation lanzó Cholesterol Connect, un programa que ofrece exámenes de lípidos gratuitos en el hogar y orientación personalizada, ampliando el acceso a las pruebas de lípidos POCT y la educación para el manejo del riesgo cardiovascular.

- En mayo de 2024, la FDA de EE. UU. otorgó la designación de dispositivo innovador al ensayo Tina‑quant® Lp(a) RxDx de Roche, acelerando el desarrollo de una prueba para ayudar a identificar a los pacientes con niveles elevados de Lp(a) que podrían beneficiarse de las nuevas terapias para reducir la Lp(a) y avanzando en el diagnóstico personalizado de lípidos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.