North America Medical Display Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

361.03 Million

USD

475.40 Million

2025

2033

USD

361.03 Million

USD

475.40 Million

2025

2033

| 2026 –2033 | |

| USD 361.03 Million | |

| USD 475.40 Million | |

| % | |

|

Superficie de control de frecuencias, pantalla de vidrio, pantalla de alta calidad, pantalla de pantalla de alta definición, pantalla de pantalla de alta calidad, pantalla de pantalla de alta definición y pantalla de alta calidad, tamaño de panel (bajo 22.9" Paneles de detección, 23.0"- 32.0" Paneles de ángulo, 27.0-41.9 Paneles de inflamación y superior a 42 Paneles de pulgadas), modo de visualización (2D y 3D)

Pantalla médica de América del NortePanorama general del mercado

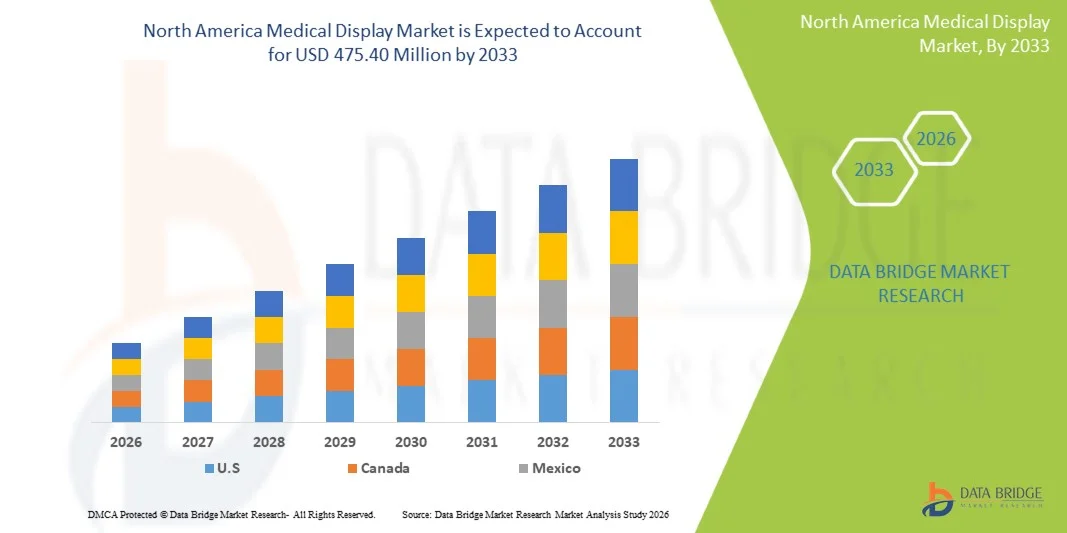

El mercado de North America Medical Display fue valorado enUSD 361.03 Millones en 2025y se prevé que alcanceUSD 475.40 millones en 2033, creciendo en unCAGR of 3.50% from 2026 to 2033TheEl mercado de North America Medical Display está experimentando un crecimiento constante impulsado por la creciente adopción de tecnologías avanzadas de diagnóstico por imágenes, la creciente demanda de sistemas de visualización médica de alta resolución e inversiones continuas en digitalización sanitaria y modernización de infraestructura.La creciente prevalencia de enfermedades crónicas, la ampliación del uso de radiología y procedimientos quirúrgicos de imagen, y la rápida integración de las tecnologías sanitarias habilitadas para la inteligencia artificial están apoyando aún más la expansión del mercado en toda la región.

El creciente volumen de procedimientos de diagnóstico por imágenes, junto con la necesidad de una interpretación precisa de la imagen y una mejor toma de decisiones clínicas, es hospitales, centros de diagnóstico y centros de atención ambulatoria para invertir en soluciones avanzadas de visualización médica. Las pantallas médicas LCD de alta resolución, LED, OLED y 4K/8K están reemplazando cada vez más los monitores convencionales, proporcionando una mayor claridad de imagen, precisión de color y precisión de diagnóstico para aplicaciones de radiología, patología, cirugía y telemedicina. Además, la creciente adopción de sistemas de salud digital, plataformas PACS, procedimientos mínimamente invasivos y diagnósticos asistidos por IA está acelerando la demanda de pantallas médicas de próxima generación, ofreciendo a los proveedores de atención médica una mejor eficiencia en el flujo de trabajo, resultados de los pacientes y rendimiento operativo.

Principales tendencias del mercado "

- EE.UU. dominaba el mercado de North America Medical Display en 2025, impulsado por altos gastos de salud, una fuerte presencia de fabricantes líderes de pantalla médica, y una creciente demanda de diagnóstico avanzado y procedimientos quirúrgicos mínimamente invasivos.

- El segmento Hardware dominaba el mercado con una cuota de 78,91% en 2025 debido a la demanda sustancial de sistemas de pantalla de grado médico en hospitales, laboratorios de diagnóstico, centros de imagen e instalaciones quirúrgicas.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de North America Medical Display en un CAGR de 5,9% de 2026 a 2033, alimentado por el aumento de la digitalización sanitaria, la expansión de las instalaciones de imagen y el aumento de las inversiones en tecnologías de telesalud y diagnóstico.

- El segmento OLED Display es la categoría de tecnología de mayor crecimiento, proyectada para registrar una CAGR de 6,4%, lo que refleja una creciente demanda de imágenes de alto contraste, mayor precisión de color y visualización avanzada en radiología y entornos quirúrgicos.

- El segmento de Paneles Inch 23,0"-32,0" domina la categoría de tamaño del panel con una cuota de ingresos del 36,75% en 2025, debido a su equilibrio óptimo entre visibilidad de pantalla, eficiencia del espacio de trabajo y rendimiento diagnóstico.

- El segmento 2D Viewing Mode representó el 68,93% del mercado en 2025, preferido en todas las instalaciones sanitarias para diagnósticos de rutina, monitoreo de pacientes y aplicaciones de consulta.

- El segmento 2.1–4MP dominaba la categoría megapíxeles con una cuota de 34,58% en 2025, apoyada por su amplio uso en radiología, revisión diagnóstica y flujos de trabajo clínicos de imagen.

- El segmento de resolución 4K es la categoría de resolución de mayor crecimiento, proyectada para expandirse en una CAGR de 6,2%, impulsada por el aumento de la demanda de imágenes de ultra-alta definición en procedimientos quirúrgicos y diagnósticos.

- El segmento de visualización de colores tuvo la mayor parte de 72,46% en 2025, con el apoyo de la creciente utilización en patología, radiología, endoscopia y aplicaciones de imagen multimodal.

- El segmento Hardware dominaba la categoría de componente con una cuota de ingresos del 79,14% en 2025, impulsada por la adquisición continua de monitores médicos avanzados y sistemas de visualización en todas las instalaciones sanitarias.

Tamaño del mercado

- Valor del mercado de América del Norte (2025): 361,03 millones de dólares

- Valor de mercado esperado (2033): USD 475,40 millones

- CAGR de previsión (2026–2033): 3,50%

- Región líder en 2025: Estados Unidos

- Región de crecimiento más rápida: Canadá

Informe de alcance y América del NorteSegmentación del mercado de visualización médica

|

Atributos |

Clave de pantalla médicaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México |

|

Principales jugadores del mercado |

• Barco NV (Bélgica) |

|

Oportunidades de mercado |

· Aumentar la adopción de sistemas de diagnóstico de Imaging IA habilitados · Ampliación de servicios de telesalud y diagnóstico remoto · Demanda creciente de visualización quirúrgica y diagnóstica avanzada |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

North America Medical Display Market Trends

Tendencia: creciente adopción de pantallas médicas de alta resolución y 4K en imágenes diagnósticas

Los proveedores de atención médica en toda América del Norte están adoptando pantallas médicas de alta resolución y 4K para mejorar la precisión de diagnóstico y la eficiencia del flujo de trabajo clínico. El creciente volumen de procedimientos de imagen digital, incluyendo radiología, mamografía, patología y exámenes de cardiología, ha acelerado la demanda de pantallas capaces de ofrecer una mayor claridad de imagen, consistencia de color y rendimiento de grayscale. Las tecnologías avanzadas de visualización como paneles OLED, monitores de multimodalidad y herramientas de visualización mejoradas por AI están ganando tracción en hospitales y centros de imágenes. Además, la transición hacia los ecosistemas de salud digital y los sistemas de archivo de imágenes y comunicaciones (PACS) está aumentando la necesidad de pantallas médicas de alto rendimiento que apoyen la interpretación precisa de imágenes y el diagnóstico colaborativo.

Dinámica del mercado de exhibición médica de América del Norte

Conductor del mercado clave: Aumento del volumen de procedimientos de diagnóstico y digitalización de la atención médica

El creciente número de exámenes de diagnóstico por imágenes realizados en toda América del Norte es un importante conductor para el mercado de visualización médica. Las pantallas médicas desempeñan un papel crítico en las aplicaciones de radiología, mamografía, patología, cirugía y telesalud, donde la calidad de la imagen impacta directamente en la toma de decisiones clínicas. Según estimaciones de la industria de la salud, millones de procedimientos diagnósticos de imágenes, incluyendo radiografías, tomografía computarizada, resonancia magnética, exámenes de ultrasonido y mamografías, se realizan anualmente en todo Estados Unidos y Canadá. La aplicación generalizada de los registros electrónicos de salud (EHRs), las plataformas PACS y los flujos de trabajo de imagen digital ha aumentado aún más la demanda de pantallas médicas avanzadas capaces de ofrecer una visualización precisa y una gestión perfecta de imágenes. Además, las crecientes inversiones en infraestructura de TI sanitaria y modernización de las imágenes de diagnóstico continúan apoyando la expansión del mercado.

Resistente clave / desafío: Alto costo de sistemas avanzados de visualización médica y requisitos de cumplimiento regulatorio

Un reto significativo en el mercado de North America Medical Display es el alto costo de adquisición y mantenimiento asociado con pantallas avanzadas de grado diagnóstico. Los monitores médicos 4K y OLED de alta resolución requieren sistemas de calibración especializados, herramientas de garantía de calidad y cumplimiento de normas sanitarias estrictas para garantizar la precisión de diagnóstico. El costo total de propiedad se extiende más allá de las adquisiciones para incluir la integración de programas informáticos, la calibración regular, el mantenimiento y los ciclos de sustitución. Estos costos pueden crear barreras de adopción para clínicas más pequeñas, centros independientes de imagen y centros rurales de salud con presupuestos limitados.

Por ejemplo, las pantallas diagnósticas utilizadas en aplicaciones de mamografía y radiología deben cumplir estrictos requisitos de calidad de imagen y rendimiento establecidos por las autoridades reguladoras de la salud y los órganos de acreditación. Mantener el cumplimiento a menudo requiere pruebas periódicas, calibración y validación del sistema, añadiendo gastos operativos para los proveedores de atención médica.

Oportunidad de Mercado Clave: Ampliación de Telesalud, Diagnósticos Asistados por IA y Plataformas de Imágenes Digitales

La rápida expansión de los servicios de telesalud y las tecnologías de diagnóstico impulsadas por IA presenta una importante oportunidad de crecimiento para el mercado de North America Medical Display. Los proveedores de atención médica utilizan cada vez más pantallas de alto rendimiento para consultas remotas, teleradiología, patología digital y toma de decisiones clínicas colaborativas. Las plataformas de imágenes habilitadas para la IA pueden ayudar a los médicos mejorando la interpretación de imágenes, priorizando casos críticos y mejorando la eficiencia del flujo de trabajo, aumentando así la necesidad de sistemas de pantalla de alta resolución capaces de soportar requisitos de visualización avanzados.

Además, la creciente adopción de plataformas de imágenes basadas en la nube, soluciones remotas de monitoreo de pacientes y redes de imagen a nivel empresarial está creando una nueva demanda de exhibiciones médicas en hospitales, clínicas, laboratorios de diagnóstico y entornos de telesalud. Se espera que los avances continuos en la tecnología OLED, las pantallas 4K y 8MP, la funcionalidad de pantalla táctil y la precisión del color generen oportunidades de crecimiento sustanciales para los fabricantes de todo el sector sanitario norteamericano.

North America Medical Display Market Scope

El mercado de visualización médica se segmenta sobre la base de tecnología, tamaño del panel, modo de visualización, megapíxeles, resolución, tipo de pantalla, tecnología de imagen, color de visualización, relación de aspecto, componente, aplicación, usuario final y canal de distribución.

- By Technology

Sobre la base de la tecnología, el mercado de North America Medical Display se segmenta en pantalla LCD LED-Backlit, pantalla LCD CCFL-Backlit, pantalla LCD TFT y pantalla OLED. El segmento LED-Backlit LCD Display dominaba el mercado con una cuota de 42.84% en 2025 debido a su brillo superior, eficiencia energética, vida útil larga y adopción generalizada en hospitales, laboratorios de diagnóstico y centros de imagen. Estas pantallas proporcionan una excelente calidad de imagen, consistencia de color y precisión de diagnóstico necesaria para radiología, patología y aplicaciones quirúrgicas. Aumentar el despliegue de sistemas de imagen digital, plataformas PACS y tecnologías avanzadas de visualización está impulsando la demanda de pantallas LED retroiluminadas. Su menor consumo de energía y menores requisitos de mantenimiento hacen que sean una opción preferida para los proveedores de atención médica que buscan soluciones rentables. Además, la compatibilidad con las modalidades de imagen de alta resolución y el cumplimiento de las normas de visualización médica apoyan una adopción amplia. Las crecientes inversiones en la modernización de la infraestructura sanitaria y las iniciativas de transformación digital en toda América del Norte siguen fortaleciendo la posición de liderazgo del segmento en el mercado.

Se proyecta que el segmento OLED Display registrará el crecimiento más rápido en un CAGR del 7,8% de 2026 a 2033, impulsado por el aumento de la demanda de calidad de imagen premium, tasas de contraste más altas y reproducción de color superior en aplicaciones médicas de imagen. La tecnología OLED ofrece píxeles autoemisivos, negros más profundos, ángulos de visión más amplios y tiempos de respuesta más rápidos, lo que lo hace altamente adecuado para la visualización avanzada de diagnóstico y cirugía. El aumento de la adopción en radiología, procedimientos de intervención y diagnóstico de precisión está acelerando la expansión del segmento. Los avances tecnológicos y la disminución de los costos de producción están haciendo que las pantallas OLED sean cada vez más accesibles a las instalaciones sanitarias. Además, la creciente demanda de cirugías mínimamente invasivas y procedimientos guiados por imágenes está apoyando la captación. La integración de las pantallas OLED con sistemas de imagen de próxima generación y plataformas de diagnóstico habilitadas para IA contribuye aún más al crecimiento del mercado en toda América del Norte.

- Por tamaño del panel

Sobre la base del tamaño del panel, el mercado de North America Medical Display se segmenta en Paneles Inch de 22.9 ", Paneles Inch de 23,0"-32, Paneles Inch 27,0-41,9 y sobre 42 Paneles Inch. El segmento de Paneles Inch 23,0"-32,0" dominó el mercado con una cuota de 38,76% en 2025 debido a su equilibrio óptimo entre el área de visualización, la claridad de imagen y la flexibilidad de instalación. Estos paneles son ampliamente utilizados en departamentos de radiología, salas de operaciones, áreas de consulta y laboratorios de diagnóstico debido a su capacidad de mostrar imágenes médicas de alta calidad sin ocupar un espacio de trabajo excesivo. Las instalaciones sanitarias prefieren estas pantallas porque soportan la imagen multimodal y aumentan la eficiencia del flujo de trabajo. La creciente adopción de tecnologías sanitarias digitales y sistemas de diagnóstico de imágenes sigue impulsando la demanda. Su asequibilidad y su amplia compatibilidad con el equipo médico refuerzan aún más su posición líder en el mercado.

Se espera que el segmento de Paneles Inch sobre 42 sea testigo de la CAGR más rápida del 7,4% entre 2026 y 2033, impulsada por la creciente demanda de visualización de gran formato en suites quirúrgicas, centros de mando, hospitales de enseñanza y entornos de diagnóstico colaborativos. Estas pantallas proporcionan mayor visibilidad de la imagen, soportan la visualización de imágenes múltiples y mejoran la toma de decisiones clínicas durante procedimientos complejos. Las crecientes inversiones en salas de operaciones avanzadas y entornos quirúrgicos híbridos están acelerando la adopción. Además, la creciente necesidad de compartir imágenes en tiempo real y colaboración multidisciplinaria está impulsando aún más la demanda. Se espera que los avances continuos en las tecnologías de resolución de pantallas y mejora de imágenes apoyen un crecimiento fuerte durante todo el período previsto.

- Ver el modo

Sobre la base del modo de visualización, el mercado de North America Medical Display se segmenta en 2D y 3D. El segmento 2D dominó el mercado con una cuota de 68,43% en 2025 debido a su amplio uso a través de radiología, patología, consulta, monitoreo de pacientes y aplicaciones de diagnóstico de imagen general. La mayoría de las instalaciones sanitarias siguen dependiendo de las pantallas 2D porque ofrecen una fiabilidad de diagnóstico comprobada, menores costos de adquisición y compatibilidad con una amplia gama de modalidades de imagen. Estas pantallas están ampliamente integradas en sistemas PACS, sistemas de información hospitalaria y plataformas de flujo de trabajo digital. Su facilidad de uso, protocolos de interpretación de imágenes estandarizados y amplia aceptación clínica continúan impulsando la demanda. Además, las inversiones en infraestructura digital de salud y los programas de modernización de imágenes refuerzan el crecimiento de segmentos. La disponibilidad de pantallas médicas 2D de alta resolución soporta una interpretación precisa de la imagen y la toma de decisiones clínicas. Como resultado, el segmento mantiene una fuerte posición en hospitales, clínicas y laboratorios de diagnóstico en toda América del Norte.

Se proyecta que el segmento 3D registre el crecimiento más rápido en una CAGR del 7,6% de 2026 a 2033, impulsado por el aumento de la adopción en la navegación quirúrgica, procedimientos mínimamente invasivos y la imagen avanzada de diagnóstico. Los proveedores de atención médica utilizan cada vez más tecnologías de visualización 3D para mejorar la percepción de profundidad, la comprensión anatómica y la precisión procesal. El crecimiento de las cirugías con ayuda robótica y las intervenciones guiadas por imágenes está acelerando la demanda de pantallas 3D avanzadas. Además, los avances en tecnologías de renderización y software de visualización están mejorando la calidad de imagen y la usabilidad clínica. El aumento de las inversiones en las salas de operaciones de próxima generación y las instalaciones de capacitación médica también están apoyando la adopción. El mayor énfasis en medicina de precisión y procedimientos quirúrgicos complejos sigue creando nuevas oportunidades para soluciones de visualización médica en 3D en toda América del Norte.

- Por Megapixel

Sobre la base de megapíxeles, el mercado de visualización médica de América del Norte se segmenta hasta 2MP, 2.1-4MP, 4.1-8MP y Arriba 8MP. El segmento 2.1-4MP dominó el mercado con una cuota de 36,92% en 2025 debido a su uso generalizado en aplicaciones de diagnóstico de diagnóstico de rutina, incluyendo radiología, consulta y imagen médica general. Estas pantallas ofrecen una combinación ideal de calidad de imagen, asequibilidad y eficiencia operativa. Los proveedores de atención médica prefieren esta categoría porque satisface los requisitos de resolución para una amplia gama de procedimientos de diagnóstico, manteniendo al mismo tiempo la eficacia en función de los costos. El aumento de la demanda de sistemas de imágenes digitales y el aumento de los volúmenes de procedimientos de imagen están apoyando la expansión de segmentos. El segmento también se beneficia de una fuerte compatibilidad con entornos PACS y flujos de trabajo de diagnóstico. Además, el despliegue generalizado en hospitales e instalaciones ambulatorias refuerza su posición de liderazgo en el mercado.

Se espera que el segmento de arriba de 8MP sea testigo de la CAGR más rápida del 7,9% entre 2026 y 2033, impulsada por la creciente demanda de imágenes de ultra alta resolución en aplicaciones de mamografía, patología y radiología avanzada. Estas pantallas proporcionan un detalle de imagen excepcional y permiten a los profesionales de la salud detectar anomalías sutiles más eficazmente. El aumento de la adopción de diagnósticos asistidos por AI y tecnologías avanzadas de imagen está apoyando la demanda de plataformas de visualización de mayor resolución. Además, las mejoras en curso en el rendimiento de la pantalla y las capacidades de procesamiento de imágenes están acelerando la penetración del mercado. La creciente necesidad de mejorar la precisión diagnóstica y las soluciones de salud de precisión sigue impulsando un crecimiento fuerte dentro de este segmento.

- Resolución

Sobre la base de la resolución, el mercado de North America Medical Display se segmenta en 4K, Ultra Full HD, Full HD y otros. El segmento Full HD dominaba el mercado con una participación del 39,18% en 2025 debido a su amplia adopción en hospitales, clínicas, laboratorios de diagnóstico y aplicaciones de monitoreo de pacientes. Las pantallas Full HD proporcionan suficiente claridad de imagen para una amplia gama de aplicaciones médicas manteniendo al mismo tiempo la eficiencia de costes. Las instalaciones de atención de la salud siguen desplegando estos sistemas debido a su fiabilidad, amplia compatibilidad y facilidad de integración con la infraestructura médica existente. Aumentar la demanda de tecnologías sanitarias digitales y soluciones de imagen médica apoya aún más el crecimiento del segmento. Además, la disponibilidad de soluciones de pantalla Full HD asequibles fomenta la adopción generalizada entre instalaciones sanitarias pequeñas y medianas. Estos factores siguen fortaleciendo la posición de mercado líder del segmento.

Se proyecta que el segmento 4K registre la CAGR más rápida de 8,1% de 2026 a 2033, impulsada por la creciente demanda de calidad de imagen superior en radiología, cirugía, patología y aplicaciones avanzadas de diagnóstico. Las pantallas 4K ofrecen una resolución significativamente mayor, lo que permite a los profesionales de la salud visualizar detalles anatómicos finos con mayor precisión. La creciente adopción de procedimientos mínimamente invasivos y cirugías guiadas por imágenes está acelerando la demanda de sistemas de visualización de alta definición. Además, los adelantos tecnológicos y la disminución de los costos de despliegue están fomentando una aplicación más amplia. Se espera que la creciente integración de las herramientas de diagnóstico habilitadas para la inteligencia artificial y las modalidades avanzadas de imagen siga impulsando la expansión del segmento en toda América del Norte.

- Tipo de pantalla

Sobre la base del tipo de visualización, el mercado de North America Medical Display se segmenta en Wall Mounted, Portable y Modular. El segmento Wall Mounted dominaba el mercado con un 47,36% de participación en 2025 debido a su despliegue generalizado en hospitales, salas de operaciones, unidades de cuidados intensivos y departamentos de diagnóstico. Estas pantallas proporcionan una instalación permanente, optimización del espacio y accesibilidad continua para profesionales de la salud. Su capacidad para apoyar aplicaciones de diagnóstico por imágenes de alta resolución y monitoreo de pacientes contribuye significativamente a la adopción. La creciente inversión en infraestructura sanitaria y la creciente demanda de entornos clínicos digitales están reforzando el crecimiento del segmento. Además, los sistemas montados en la pared mejoran la eficiencia del flujo de trabajo y apoyan la visualización centralizada en múltiples entornos de salud. Su durabilidad y larga vida útil contribuyen aún más al dominio del mercado.

Se prevé que el segmento portátil será testigo de la CAGR más rápida de 8,0% de 2026 a 2033, impulsada por la creciente demanda de diagnósticos de punto de atención, servicios de telesalud y prestación de atención médica móvil. Las pantallas médicas portátiles permiten a los profesionales de la salud acceder a información diagnóstica en diversos entornos clínicos. La creciente adopción de sistemas portátiles de ultrasonido, soluciones de imagen móvil y tecnologías de monitoreo remoto de pacientes está acelerando el crecimiento de segmentos. Además, los avances en tecnologías de visualización ligera y conectividad inalámbrica están mejorando la funcionalidad y la usabilidad. Se espera que el creciente énfasis en los modelos flexibles de atención de la salud y la atención descentralizada apoyen una fuerte expansión del mercado durante el período previsto.

- Imaging Technology

Sobre la base de la tecnología de imagen, el mercado de North America Medical Display se segmenta en Touch Screen, Scratch Resistant Front Glass, Failsafe Mode, Cleanable Options, Softglow & Spotview, y otros. El segmento Touch Screen dominaba el mercado con una cuota de 31,84% en 2025 debido a su creciente adopción en hospitales, laboratorios de diagnóstico, salas de operaciones y entornos de punto de atención. Las pantallas médicas habilitadas para el tacto mejoran la eficiencia del flujo de trabajo permitiendo a los profesionales de la salud interactuar directamente con los registros de pacientes, imágenes de diagnóstico y plataformas de software clínico. La tecnología reduce la dependencia de dispositivos periféricos y mejora la comodidad operacional en entornos sanitarios de ritmo rápido. La creciente implementación de sistemas de salud digital, registros médicos electrónicos y plataformas de imagen interactivas está impulsando la demanda. Además, las pantallas táctiles soportan una adopción de decisiones clínicas más rápida y mejoran la accesibilidad en entornos multidisciplinarios de salud. Los avances continuos en la capacidad de respuesta y durabilidad visual están fortaleciendo aún más la adopción. Estos factores refuerzan colectivamente la posición dominante del segmento en el mercado norteamericano.

Se prevé que el segmento de opciones limpias registrará el CAGR más rápido del 7,7% entre 2026 y 2033, impulsado por el creciente énfasis en la prevención de infecciones y el cumplimiento de la higiene en todas las instalaciones sanitarias. Los hospitales y centros de diagnóstico están adoptando pantallas diseñadas específicamente para soportar procedimientos frecuentes de limpieza y desinfección. El aumento de la conciencia sobre las infecciones asociadas a la salud y las normas más estrictas de saneamiento están acelerando la demanda. Además, el creciente uso de pantallas en suites quirúrgicas, unidades de cuidados intensivos y salas de aislamiento está creando oportunidades adicionales. Los fabricantes están desarrollando recubrimientos avanzados y tecnologías antimicrobianos para mejorar la durabilidad y la seguridad. Se espera que el enfoque cada vez mayor en la seguridad de los pacientes y el control de la contaminación apoye un fuerte crecimiento del mercado durante todo el período previsto.

- Color de pantalla

Sobre la base del color de visualización, el mercado de North America Medical Display se segmenta en Color y Monochrome. El segmento Color dominó el mercado con una cuota de 72.68% en 2025 debido a su extensa utilización a través de radiología, patología, visualización quirúrgica, cardiología y aplicaciones de diagnóstico de imagen. Las pantallas de color permiten una visualización mejorada de estructuras anatómicas, diferenciación de tejidos y detalles de diagnóstico, mejorando la interpretación clínica y la toma de decisiones. La creciente adopción de modalidades avanzadas de imagen y sistemas de salud digital está apoyando la demanda. Los profesionales de la salud prefieren cada vez más las pantallas de color porque proporcionan una mayor claridad de imagen y eficiencia del flujo de trabajo. Además, los avances tecnológicos en la calibración de color y la precisión de visualización continúan mejorando el rendimiento diagnóstico. La ampliación del uso de las plataformas de telemedicina y distribución de imágenes refuerza aún más el crecimiento de los segmentos. Estos factores contribuyen colectivamente a la posición de liderazgo del segmento en toda América del Norte.

También se espera que el segmento Color sea testigo de la CAGR más rápida del 7,5% entre 2026 y 2033, impulsada por la creciente demanda de visualización de alta definición en aplicaciones diagnósticas y quirúrgicas. El creciente despliegue de sistemas avanzados de imágenes, diagnósticos asistidos por IA y plataformas de patología digital está acelerando la adopción. Los proveedores de atención médica están invirtiendo cada vez más en pantallas de color de alto rendimiento para mejorar los resultados de los pacientes y la eficiencia operacional. Se espera que la innovación continua en las tecnologías de visualización y las soluciones de mejora de la imagen apoye el crecimiento sostenido durante el período previsto.

- Por Aspect Ratio

Sobre la base de la relación de aspecto, el mercado de North America Medical Display se segmenta en 16:09, 21:09 y 4:03. El segmento 16:09 dominó el mercado con una participación del 57,24% en 2025 debido a su amplia compatibilidad con los sistemas modernos de imagen médica, las plataformas PACS y la infraestructura sanitaria de TI. Esta relación de aspecto proporciona un equilibrio óptimo entre el área de visualización de imágenes y la eficiencia del espacio de trabajo, haciéndolo adecuado para aplicaciones de radiología, patología, consulta y monitoreo de pacientes. Las instalaciones de atención médica utilizan ampliamente 16:09 pantallas porque soportan la imagen de alta resolución y la funcionalidad multiventana. La creciente adopción de tecnologías de imagen digital y avanzados flujos de trabajo de diagnóstico sigue impulsando la demanda de segmentos. Además, el firme apoyo del fabricante y la amplia disponibilidad de productos refuerzan el liderazgo del mercado. Estas ventajas contribuyen significativamente al dominio del segmento.

Se proyecta que el segmento 21:09 registre el CAGR más rápido del 7,3% entre 2026 y 2033, impulsado por el aumento de la demanda de pantallas ultra-amplias capaces de soportar aplicaciones de visualización multitarea y avanzada. Los profesionales de la salud están adoptando formatos de visualización más amplios para mejorar la eficiencia del flujo de trabajo y facilitar la visualización simultánea de múltiples imágenes de diagnóstico. El aumento de las inversiones en sistemas avanzados de radiología y visualización quirúrgica está acelerando el crecimiento. Además, la creciente demanda de entornos de salud colaborativos y estaciones de trabajo digitales integradas está apoyando la adopción. Se espera que la innovación continua en las tecnologías de visualización mantenga la expansión de los segmentos durante todo el período previsto.

- Por componente

Sobre la base del componente, el mercado de North America Medical Display se segmenta en Hardware y Servicios. El segmento Hardware dominaba el mercado con una cuota de 78,91% en 2025 debido a la demanda sustancial de sistemas de pantalla de grado médico en hospitales, laboratorios de diagnóstico, centros de imagen e instalaciones quirúrgicas. Las organizaciones de salud continúan invirtiendo fuertemente en tecnologías avanzadas de visualización para mejorar la precisión de diagnóstico y la eficiencia clínica. Las soluciones de hardware representan un componente crítico de la infraestructura sanitaria digital y representan una parte importante de los gastos de capital. Aumentar la adopción de pantallas de alta resolución, plataformas de imagen habilitadas para AI y sistemas avanzados de visualización está apoyando el crecimiento del segmento. Además, los ciclos de sustitución y las iniciativas de modernización de la salud contribuyen a una demanda sostenida. Estos factores refuerzan colectivamente la posición líder del segmento en el mercado.

Se prevé que el segmento de Servicios será testigo de la CAGR más rápida del 7,2% de 2026 a 2033, impulsada por la creciente demanda de servicios de instalación, mantenimiento, calibración, soporte técnico y de integración de software. A medida que las instalaciones sanitarias despliegan tecnologías de visualización cada vez más sofisticadas, sigue aumentando la necesidad de servicios especializados de apoyo. Los proveedores de atención de salud se centran en maximizar el rendimiento del equipo y garantizar el cumplimiento reglamentario. Además, la creciente complejidad de los sistemas sanitarios integrados está generando demanda de ofertas de servicios profesionales. Se espera que las iniciativas de transformación digital se aceleren aún más el crecimiento de los segmentos en América del Norte.

- By Application

Sobre la base de la aplicación, el mercado de North America Medical Display se segmenta en Consulta, Diagnóstico, Intervencional, Telesalud, Enseñanza / Práctica, Monitoreo de Fetal, Dentistry, Punto de Atención, Monitoreo de Pacientes y Otros. El segmento Diagnóstico dominó el mercado con una proporción de 34,86% en 2025 debido al amplio uso de pantallas médicas en radiología, patología, mamografía, cardiología y otras aplicaciones de diagnóstico de imágenes. Las pantallas de alta resolución juegan un papel crítico en la interpretación de imagen exacta, detección de enfermedades y toma de decisiones clínicas. La creciente prevalencia de enfermedades crónicas, el aumento de los volúmenes de procedimientos de imagen y la creciente adopción de tecnologías de salud digital siguen impulsando la demanda. Los proveedores de atención médica están invirtiendo en sistemas avanzados de visualización de diagnóstico para mejorar la eficiencia, reducir los errores de diagnóstico y mejorar los resultados de los pacientes. Además, la aplicación generalizada de las plataformas PACS y las plataformas de imagen asistidas por AI está reforzando el crecimiento de los segmentos. Los avances tecnológicos continuos en calidad de visualización, brillo y calibración de imágenes están apoyando aún más la adopción. Estos factores refuerzan colectivamente la posición dominante del segmento Diagnóstico en toda América del Norte.

Se prevé que el segmento Surgical/Intervencional será testigo de la CAGR más rápida de 8,2% de 2026 a 2033, impulsada por el creciente número de cirugías mínimamente invasivas y procedimientos guiados por imágenes realizados en todas las instalaciones sanitarias. Los cirujanos requieren tecnologías avanzadas de visualización para mejorar la precisión procesal, la seguridad de los pacientes y los resultados clínicos. La creciente adopción de cirugía asistida por robots, salas de operaciones híbridas y sistemas de imagen en tiempo real está acelerando la demanda de exhibiciones médicas de alto rendimiento. Además, los avances en las tecnologías de visualización 4K, OLED y ultra-alta definición están mejorando las capacidades de visualización durante intervenciones complejas. El aumento de las inversiones en infraestructura quirúrgica y la creciente demanda de medicamentos de precisión contribuyen aún más al crecimiento. También se espera que la integración de las plataformas quirúrgicas de imagen habilitadas para la IA apoye la expansión a largo plazo de este segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado de North America Medical Display se segmenta en Hospitales, Clínicas, Instalaciones de Enfermería, Laboratorios Diagnósticos, Laboratorios de Imágenes/Radiología, Laboratorios, Centros de Rehabilitación y Otros. El segmento de Hospitales dominaba el mercado con una proporción de 43,91% en 2025 debido al alto volumen de procedimientos de diagnóstico por imágenes, intervenciones quirúrgicas y actividades de monitoreo de pacientes realizadas en entornos hospitalarios. Los hospitales representan a los mayores usuarios de sistemas avanzados de visualización médica porque requieren soluciones de visualización de alto rendimiento en varios departamentos, incluyendo radiología, cardiología, patología, medicina de emergencia y cirugía. Aumentar las admisiones de pacientes, aumentar la prevalencia de enfermedades crónicas y aumentar las inversiones en infraestructuras sanitarias están apoyando el crecimiento de segmentos. Los hospitales también poseen una mayor capacidad financiera para adoptar tecnologías de visualización premium y sistemas integrados de salud digital. Además, la modernización continua de las instalaciones sanitarias y la ampliación de las capacidades de imagen siguen reforzando la demanda. Estos factores mantienen colectivamente la posición de liderazgo del segmento en todo el mercado norteamericano.

Se proyecta que el segmento de Imaging/Radiology Lab registrará el CAGR más rápido del 7,8% entre 2026 y 2033, impulsado por la creciente demanda de servicios especializados de imagen y soluciones avanzadas de diagnóstico. El creciente número de procedimientos de imagen, incluyendo exámenes de tomografía computarizada, resonancia magnética, ecografía y radiografía digital, está acelerando la adopción de pantallas médicas de alta resolución. Los laboratorios de imágenes están invirtiendo cada vez más en tecnologías avanzadas de visualización para mejorar la precisión de diagnóstico y la eficiencia del flujo de trabajo. Además, la expansión de los centros ambulatorios de imágenes y los servicios de teleradiología está creando nuevas oportunidades de crecimiento. Los avances tecnológicos en la resolución de pantalla y las capacidades de mejora de imagen están apoyando aún más la expansión del mercado. Se espera que el aumento de la demanda de servicios preventivos de detección de enfermedades tempranas mantenga un fuerte crecimiento durante todo el período previsto.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de North America Medical Display se segmenta en Direct Tender, Retail Sales y Others. El segmento Direct Tender dominaba el mercado con una proporción de 61,47% en 2025 debido a las actividades de adquisición a gran escala realizadas por hospitales, sistemas sanitarios, redes de diagnóstico y organizaciones gubernamentales de salud. La compra directa de ofertas permite a los proveedores de atención médica asegurar precios competitivos, acuerdos de suministro a largo plazo y procesos de adquisición estandarizados para el equipo de exhibición médica. El segmento se beneficia de fuertes relaciones entre fabricantes y compradores institucionales, asegurando la disponibilidad de productos y el apoyo técnico. La creciente inversión en infraestructura sanitaria e iniciativas de transformación digital están apoyando aún más la demanda. Además, la contratación directa facilita el cumplimiento de las normas sanitarias y las normas de calidad. Estas ventajas siguen reforzando la posición líder del segmento en toda América del Norte.

Se espera que el segmento de ventas minoristas sea testigo de la CAGR más rápida del 7,1% entre 2026 y 2033, impulsada por el aumento de la demanda de clínicas privadas, centros de atención especial, centros ambulatorios y laboratorios independientes de imagen. La disponibilidad de una gama más amplia de productos de visualización, mejores redes de distribución y una mayor accesibilidad de las plataformas de adquisiciones digitales están apoyando el crecimiento de los segmentos. Los proveedores de atención médica utilizan cada vez más canales minoristas para obtener opciones de compra flexibles y una entrega más rápida de productos. Además, la expansión de plataformas de comercio electrónico y distribuidores especializados de equipos médicos está mejorando el alcance del mercado. La creciente adopción de exhibiciones médicas avanzadas entre pequeñas y medianas instalaciones sanitarias contribuye aún más al crecimiento. Se espera que la digitalización continua de los procesos de adquisición de atención médica acelere la expansión del segmento de ventas al por menor durante el período previsto.

North America Medical Display Market Regional Analysis

América del Norte dominaba el mercado de la exhibición médica y representaba la mayor proporción de ingresos del 38,67% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de tecnologías de imagen digital e inversiones sustanciales en sistemas de informática sanitaria y diagnóstico de imágenes. La región se beneficia de la creciente utilización de pantallas médicas a través de radiología, patología, cirugía, telesalud y aplicaciones de monitoreo de pacientes. La creciente demanda de pantallas diagnósticas de alta resolución, la ampliación de la adopción de PACS y sistemas electrónicos de registro de salud, y el aumento de los gastos de salud continúan fortaleciendo la posición de liderazgo de América del Norte en el mercado global de la exhibición médica.

U.S. Medical Display Market Insight

EE.UU. dominaba el mercado de North America Medical Display en 2025, impulsado por altos gastos de salud, una fuerte presencia de fabricantes líderes de pantalla médica, y una creciente demanda de diagnóstico avanzado y procedimientos quirúrgicos mínimamente invasivos. La extensa red de hospitales, centros de imágenes y clínicas especializadas del país sigue generando una demanda significativa de exhibiciones médicas de alto rendimiento utilizadas en radiología, mamografía, patología y visualización quirúrgica. Además, la creciente adopción de diagnósticos asistidos por AI, plataformas de telesalud y tecnologías de salud digital está acelerando aún más el crecimiento del mercado en Estados Unidos.

Canadá Medical Display Market Insight

Se espera que Canadá sea el país de más rápido crecimiento en el mercado de North America Medical Display en un CAGR de 5,9% de 2026 a 2033, alimentado por el aumento de la digitalización sanitaria, la expansión de las instalaciones de imagen y el aumento de las inversiones en tecnologías de telesalud y diagnóstico. El aumento de la modernización de la infraestructura sanitaria, el aumento del despliegue de sistemas de imagen digital y la creciente demanda de servicios de atención de salud remotos están apoyando la adopción de pantallas médicas avanzadas en hospitales, laboratorios de diagnóstico y centros de imagen. Además, se espera que las iniciativas gubernamentales encaminadas a mejorar la accesibilidad de la salud y la integración de la salud digital generen importantes oportunidades de crecimiento para el mercado de la exhibición médica en Canadá durante el período previsto.

North America Medical Display Market Share

La industria de la exhibición médica está dirigida principalmente por empresas bien establecidas, incluyendo:

- Barco NV (Bélgica)

- EIZO Corporation (Japón)

- Sony Group Corporation (Japón)

- LG Electronics Inc. (Corea del Sur)

- Novanta Inc. (U.S.)

- Advantech Co., Ltd. (Taiwan)

- FSN Medical Technologies (U.S.)

- Doble imagen negra (U.S.)

- Jusha Medical Co., Ltd. (China)

- Dell Technologies Inc. (U.S.)

- HP Inc. (U.S.)

- ASUSTeK Computer Inc. (Taiwan)

- Quest International Inc. (U.S.)

- Richardson Healthcare (Estados Unidos)

- Canvys – Richardson Electronics Ltd. (U.S.)

- Stryker Corporation (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- GE HealthCare Technologies Inc. (U.S.)

- Koninklijke Philips N.V. (Países Bajos)

- Fujifilm Holdings Corporation (Japón)

- Canon Medical Systems Corporation (Japón)

- Samsung Electronics Co., Ltd. (South Korea)

- NDS Imágenes quirúrgicas, LLC (U.S.)

- Steris plc (Irlanda)

- Ampronix LLC (Estados Unidos)

- Beacon International (Estados Unidos)

- Axiomtek Co., Ltd.

- Advantech Medical Computing (Taiwan)

- WIDE Corporation (Japón)

- COJE Co., Ltd. (Corea del Sur)

Últimas novedades en Norteamérica Medical Display Market

- En febrero de 2023, EIZO Corporation, un proveedor líder de soluciones de visualización médica, anunció el lanzamiento de la RadiForce MX217, un monitor médico de 21.3 pulgadas, 2 megapíxeles diseñado para la visualización del diagrama de pacientes y el diagnóstico de imagen. El monitor cuenta con mayor rendimiento de contraste, cumplimiento de DICOM Parte 14 y soporte para revisar imágenes de rayos X, TC, RM, endoscopia, medicina nuclear y aplicaciones de ultrasonido. Este lanzamiento subraya el compromiso de EIZO de mejorar la precisión diagnóstica y apoyar las iniciativas de digitalización sanitaria

- En marzo de 2023, EIZO Corporation anunció que sus monitores médicos RadiForce y el software de control de calidad RadiCS cumplieron con el nuevo estándar internacional IEC 62563-2 para el control de calidad de pantalla médica. El cumplimiento permite a los proveedores de atención médica mantener una calidad de imagen coherente y una fiabilidad diagnóstica a la vez que cumplen normas globales cambiantes para los sistemas de imagen médica. Este desarrollo pone de relieve el enfoque de EIZO en la promoción de la garantía de calidad y la seguridad de los pacientes en entornos de imagen médica

- En junio de 2023, EIZO Corporation presentó la RadiForce MX317W, un monitor médico de 30,5 pulgadas, de 8 megapíxeles equipado con funciones de docking USB Tipo-C para aplicaciones de teleradiología y de lectura en casa. La pantalla fue desarrollada para apoyar flujos de trabajo de diagnóstico remoto, ofreciendo capacidades de revisión de imagen de alta resolución para radiólogos y patólogos. Este lanzamiento refleja la creciente demanda de servicios de salud flexibles y de diagnóstico remoto en América del Norte

- En octubre de 2023, EIZO amplió la disponibilidad comercial de RadiForce MX317W en los principales mercados de salud, proporcionando a los profesionales de la salud soluciones avanzadas de visualización optimizadas para la interpretación remota de imágenes y flujos de trabajo de patología digital. El producto admite múltiples modalidades de imagen y características de conectividad mejoradas, ayudando a las organizaciones de salud a mejorar la eficiencia operacional y la accesibilidad de diagnóstico

- En octubre de 2024, Barco NV, líder mundial en tecnologías de visualización médica, lanzó el Coronis OneLook, su pantalla de imagen de mama insignia de próxima generación. El monitor ofrece una de las resoluciones más altas disponibles en imágenes de mama e incorpora tecnologías avanzadas de visualización diseñadas para ayudar a los radiólogos a detectar anomalías sutiles con mayor precisión. Este lanzamiento demuestra la continua inversión de Barco en soluciones de pantalla de diagnóstico de alto rendimiento.

- En diciembre de 2024, Barco presentó sus últimas innovaciones en la exposición médica en la Reunión Anual de la Sociedad Radiológica de América del Norte (RSNA) en Chicago, incluyendo la exposición de imágenes de seno Coronis OneLook® y nuevas ofertas de servicios de visualización médica. La empresa destacó capacidades avanzadas de diagnóstico de imagen y soluciones de optimización de flujo de trabajo diseñadas para mejorar la productividad de radiólogo y los resultados clínicos. Este desarrollo refuerza el enfoque estratégico de Barco en la innovación dentro del sector de visualización médica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.