North America Medical Waste Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.23 Billion

USD

1.97 Billion

2025

2033

USD

1.23 Billion

USD

1.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.97 Billion | |

| % | |

|

Segmentación del mercado de gestión de residuos médicos en Norteamérica, por tipo de residuo (residuos peligrosos y no peligrosos), tipo de servicio (recogida, transporte y almacenamiento, tratamiento y eliminación, reciclaje y otros), tipo de tratamiento (incineración, autoclave, tratamiento químico, irradiación, tratamiento biológico y otros), lugar de tratamiento (fuera de las instalaciones y en las instalaciones), categoría (controlados y no controlados), fuente de generación (hospitales, consultorios médicos, laboratorios clínicos, fabricantes y distribuidores inversos): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de gestión de residuos médicos de América del Norte

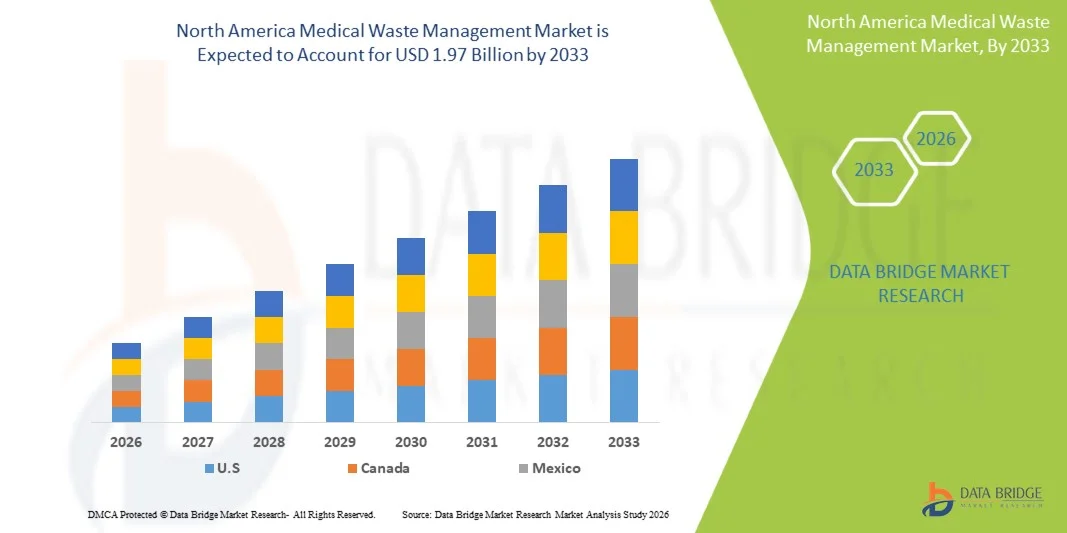

- Según el análisis del mercado de datos Bridge, el tamaño del mercado de gestión de residuos médicos en América del Norte fue valoradoUSD 1.23 mil millones en 2025y se espera que alcanceUSD 1.97 billion by 2033, aCAGR of 6.07%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente generación de desechos médicos y sanitarios, junto con los avances tecnológicos en las soluciones de tratamiento y eliminación de desechos, lo que conduce a prácticas de gestión más seguras y eficientes en hospitales, clínicas, laboratorios y farmacias

- Además, el aumento de los requisitos reglamentarios, el aumento de la conciencia sobre la sostenibilidad ambiental y el creciente énfasis en la seguridad de la salud pública están estableciendo soluciones de gestión de residuos médicos como componente esencial de la infraestructura sanitaria moderna. Estos factores convergentes están acelerando la toma deGestión de los desechos médicossoluciones, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

- Valor mundial del mercado (2025):USD 1,23 Billion

- Valor de mercado esperado (2033):USD 1.97 Billion

- CAGR prefabricado (2026–2033):6.07%

North America Medical Waste Management Market Analysis

- Las soluciones de gestión de desechos médicos, que abarcan la recogida, el tratamiento y la eliminación de desechos peligrosos, son componentes cada vez más vitales de los sistemas sanitarios modernos en hospitales, clínicas, laboratorios y farmacias debido a su función de garantizar la seguridad pública, el cumplimiento reglamentario y la protección del medio ambiente

- La creciente demanda de gestión de residuos médicos se alimenta principalmente por el aumento de las actividades sanitarias, los estrictos requisitos reglamentarios, el aumento de la conciencia sobre la sostenibilidad ambiental y la necesidad de soluciones seguras y eficientes de manejo de desechos

- EE.UU. dominó el mercado de gestión de residuos médicos de América del Norte con la mayor cuota de ingresos del 41,5% en 2025, caracterizada por una infraestructura sanitaria avanzada, una fuerte aplicación de las normas de gestión de desechos y una alta adopción de tecnologías modernas de tratamiento, con un crecimiento significativo impulsado por grandes hospitales, clínicas y laboratorios de diagnóstico que implementan ampliosgestión de desechossistemas

- Se espera que el Canadá sea la región de mayor crecimiento en el mercado de gestión de desechos médicos de América del Norte durante el período previsto debido al aumento de las inversiones sanitarias, la ampliación de las instalaciones médicas, el aumento de la sensibilización sobre las prácticas de eliminación seguras y la adopción de tecnologías innovadoras de tratamiento de desechos

- El segmento controlado dominó la mayor cuota de ingresos del mercado del 65,1% en 2025, impulsada por estrictas regulaciones gubernamentales y requisitos de monitoreo para la gestión de residuos médicos

Report Scope and North America Medical Waste Management Market Segmentation

|

Atributos |

Gestión de residuos médicos Mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

|

|

Principales jugadores del mercado |

• Stericycle, Inc. (U.S.) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

North America Medical Waste Management Market Trends

“Increasing Adoption of Advanced Waste Management Solutions”

- Una tendencia significativa en el mercado mundial de gestión de residuos médicos de América del Norte es la rápida adopción de tecnologías avanzadas de segregación, recolección y eliminación de desechos para cumplir con estrictas regulaciones sanitarias

- Por ejemplo, en 2025, los hospitales de Apolo en la India implantaron un sistema automatizado de seguimiento de desechos biomédicos para vigilar la segregación y la eliminación en múltiples instalaciones, garantizando el cumplimiento de las directrices reglamentarias locales y mejorando la eficiencia operacional

- Esta tendencia se alimenta aún más de hospitales, laboratorios de diagnóstico y empresas farmacéuticas que buscan métodos de eliminación más seguros y más ambientalmente responsables

- Cada vez es más frecuente la integración de las prácticas ecológicamente sostenibles en los procesos de gestión de desechos. Por ejemplo, en Alemania, el Hospital Universitario Heidelberg adoptó tratamiento de desechos basados en microondas para esterilizar los desechos infecciosos antes de la eliminación, reduciendo el impacto ambiental al cumplir las normas de eliminación de desechos de la UE

- Esta tendencia pone de relieve el cambio mundial hacia tecnologías ecológicas que equilibran el cumplimiento de la sostenibilidad

- Los proveedores de atención de la salud están adoptando cada vez más sistemas de vigilancia y presentación de informes digitales para la gestión de desechos, permitiendo la recopilación de datos en tiempo real y la optimización de procesos. Por ejemplo, en EE.UU., Kaiser Permanente introdujo paneles digitales para rastrear la cantidad y el tipo de desechos generados en sus instalaciones, lo que permite una mejor toma de decisiones y control de costos

- Estos sistemas están dando forma al enfoque moderno de la gestión de los desechos médicos en todo el mundo

Dinámica del mercado de gestión de residuos médicos de América del Norte

Conductor

“Rising Healthcare Activities and Regulatory Compliance”

- El crecimiento de los servicios de salud a nivel mundial, incluida la expansión de hospitales, clínicas ambulatorias y laboratorios de diagnóstico, es un factor clave para el mercado de gestión de residuos médicos de América del Norte

- Por ejemplo, en 2025, la Clínica Mayo de los EE.UU. amplió sus servicios ambulatorios y al mismo tiempo mejoró su infraestructura de gestión de residuos para manejar el aumento de los desechos biomédicos, asegurando la adhesión a las regulaciones de OSHA y EPA. El aumento de la entrada de pacientes, las pruebas de diagnóstico y los procedimientos quirúrgicos contribuyen directamente al aumento de los volúmenes de desechos, impulsando la demanda de soluciones de gestión eficaces

- Las normas gubernamentales y los estrictos requisitos para la eliminación de desechos biomédicos están acelerando las inversiones en sistemas de gestión de desechos médicos certificados. Por ejemplo, en el Reino Unido, NHS Trusts ha implementado protocolos centralizados de gestión de residuos siguiendo el Reglamento de Residuos Peligrosos, obligando a las instalaciones sanitarias a adoptar métodos avanzados de eliminación y sistemas de monitoreo

- La supervisión reglamentaria garantiza un ecosistema de gestión de desechos más seguro y controlado, estimulando el crecimiento del mercado

- Los brotes de enfermedades infecciosas y la mayor conciencia de los riesgos de salud pública están impulsando a las instituciones sanitarias a modernizar sus prácticas de gestión de desechos

- Por ejemplo, durante la pandemia COVID-19, los hospitales de Italia implantaron sistemas de recogida y tratamiento segregados para el PPE infeccioso y los desechos clínicos, destacando la importancia de la eliminación eficiente de desechos para el control de infecciones. Esta atención continua en materia de seguridad y cumplimiento sigue impulsando la demanda de mercado a nivel mundial

Restraint/Challenge

“Altos costos operacionales y limitaciones de infraestructura”

- La alta inversión inicial y los gastos operacionales en curso asociados con sistemas avanzados de gestión de desechos médicos siguen siendo un obstáculo importante, especialmente para las instalaciones sanitarias más pequeñas de las regiones en desarrollo

- Por ejemplo, varias clínicas del África subsahariana dependen de métodos de eliminación manual debido a los costos prohibitivos de los autoclaves o de los sistemas de tratamiento de microondas, lo que limita la adopción a pesar de la conciencia cada vez mayor de las prácticas adecuadas de gestión de desechos

- La limitada infraestructura y la falta de personal capacitado en determinadas regiones restringen la aplicación efectiva de sistemas avanzados de eliminación de desechos

- Por ejemplo, los hospitales rurales de Asia sudoriental a menudo se enfrentan a dificultades para transportar desechos biomédicos a centros de tratamiento certificados, lo que da lugar a demoras o prácticas de eliminación inseguras. Estas limitaciones de infraestructura ponen de relieve una barrera crítica para el crecimiento del mercado mundial

- La aplicación inconsistente de las normas y la escasa conciencia en algunos países también pueden obstaculizar las inversiones en la gestión de los desechos médicos

- Por ejemplo, las pequeñas clínicas de partes de América Latina pueden no cumplir plenamente las directrices nacionales sobre desechos debido a la supervisión y el apoyo insuficientes, reduciendo la eficacia general de los sistemas existentes

- Hacer frente a estos desafíos mediante programas de capacitación, incentivos gubernamentales y soluciones escalables y rentables es esencial para mantener el crecimiento del mercado

North America Medical Waste Management Market Scope

El Mercado de Manejo de Residuos Médicos de América del Norte se segmenta sobre la base del tipo de desechos, tipo de servicio, tipo de tratamiento, lugar de tratamiento, categoría y fuente de generación.

• Por tipo de desechos

Sobre la base del tipo de desechos, el mercado se divide en desechos peligrosos y desechos no peligrosos. El segmento de desechos peligrosos dominó la mayor parte de ingresos del mercado del 57,4% en 2025, impulsada por estrictos requisitos reglamentarios para los desechos infecciosos, farmacéuticos, químicos y agudos generados en hospitales, laboratorios y clínicas. La gestión de desechos peligrosos garantiza la seguridad de los trabajadores sanitarios y evita la contaminación ambiental. Los hospitales priorizan soluciones de eliminación seguras para cumplir con las directrices OSHA, OMS y EPA. El creciente número de instalaciones sanitarias y el aumento de los procedimientos quirúrgicos en todo el mundo apoyan aún más el dominio. Las tecnologías avanzadas como el autoclave, el tratamiento químico y la incineración de baja emisión fortalecen el segmento. Programas de capacitación para una adecuada manipulación y segregación, junto con proveedores de servicios certificados, mejorar la adopción. El cumplimiento regulatorio y los programas de monitoreo gubernamental son los principales impulsores. El aumento de la conciencia sobre los riesgos asociados con la eliminación inadecuada también alimenta el crecimiento del segmento. Los desechos peligrosos representan la mayoría de los desechos médicos generados, lo que garantiza una demanda sostenida del mercado. Los hospitales, laboratorios y clínicas son contribuyentes clave a este segmento.

Se espera que el segmento de desechos no peligrosos sea testigo de la CAGR más rápida de 19,8% de 2026 a 2033, impulsada por los crecientes volúmenes de desechos generales y biodegradables en hospitales, laboratorios y centros de pacientes externos. Aumentar la adopción de iniciativas de desechos a la energía, programas de reciclaje y prácticas de eliminación sostenibles apoya el crecimiento. Los sistemas de vigilancia y seguimiento basados en la nube de IoT mejoran la eficiencia operacional y garantizan una separación adecuada de los desechos no peligrosos. Aumentar la conciencia ambiental, los incentivos gubernamentales para la gestión sostenible de los desechos y las iniciativas que promueven prácticas de economía circular aceleran aún más la adopción. Los desechos no peligrosos incluyen materiales de embalaje, papel, plásticos y desechos de laboratorio no infecciosos. Los hospitales y centros de diagnóstico están implementando cada vez más sistemas de gestión organizada. El reciclaje de plásticos y metales reduce el impacto del vertedero y la huella ambiental. Se están ampliando las tecnologías de procesamiento in situ y centralizadas para un manejo eficiente. Las asociaciones público-privadas y los programas de sostenibilidad empresarial contribuyen a una adopción más rápida. En general, los desechos no peligrosos están creciendo rápidamente debido a que se centran en la sostenibilidad ambiental y la eficiencia operacional.

• Tipo de servicio

Sobre la base del tipo de servicio, el mercado se centra en la recogida, el transporte y el almacenamiento, el tratamiento y la eliminación, el reciclaje y otros. El segmento de tratamiento y eliminación dominó la mayor parte de ingresos del mercado del 52,6% en 2025, debido a la necesidad crítica de la eliminación segura de los desechos peligrosos e infecciosos. Los hospitales, clínicas y laboratorios dependen de la incineración, autoclavización, métodos químicos y biológicos para la esterilización. Los requisitos de supervisión y acreditación reglamentarios son factores principales. Los servicios de tratamiento y eliminación incluyen la manipulación de afilados, residuos farmacéuticos y materiales infecciosos. Los avances tecnológicos en la esterilización, reducción del volumen y control de emisiones apoyan el dominio del mercado. Las instalaciones centralizadas proporcionan economías de escala, reduciendo los costos operacionales. La formación continua para el personal sanitario mejora el manejo adecuado de residuos. La estricta adhesión a las normas ambientales y sanitarias garantiza la fiabilidad. La adopción de sistemas modernos de tratamiento en los mercados emergentes está aumentando. Los programas de sensibilización sobre prevención de infecciones promueven la adopción de tratamiento profesional. El aumento de los procedimientos médicos y el volumen de pruebas aumenta aún más el crecimiento del mercado.

Se espera que el segmento de reciclaje sea testigo de la CAGR más rápida del 21,4% de 2026 a 2033, impulsada por el creciente enfoque en sostenibilidad y recuperación de recursos. El reciclaje de plásticos, metales y materiales no peligrosos ayuda a reducir la presión de los vertederos y promueve prácticas de economía circular. Hospitales, laboratorios y distribuidores inversos están adoptando programas especializados de reciclaje. La integración de la esterilización y la reutilización de ciertos materiales médicos reduce los costos operacionales. Incentivos y políticas gubernamentales que promueven el crecimiento de la asistencia sanitaria ecológica. La expansión de la infraestructura dedicada al reciclaje aumenta la capacidad. Las campañas de sensibilización y las iniciativas de ESG en las instalaciones sanitarias aceleran la adopción. La adopción de tecnologías automatizadas de segregación de desechos garantiza la eficiencia. Los desechos médicos reciclables se vigilan cada vez más a través de plataformas de IoT y cloud. El segmento se beneficia del aumento del aliento reglamentario y de la sensibilización ambiental. Las asociaciones entre los sectores público y privado refuerzan aún más la adopción.

• Tipo de tratamiento

Sobre la base del tipo de tratamiento, el mercado se segmenta en incineración, autoclavización, tratamiento químico, irradiativo, biológico y otros. El segmento de incineración dominaba la mayor parte de ingresos del mercado del 48,7% en 2025, debido a su capacidad de destruir los desechos infecciosos y farmacéuticos de manera eficaz. Los hospitales y laboratorios dependen de la incineración de desechos agudos y peligrosos de alto riesgo. Los incineradores de baja eficiencia energética garantizan el cumplimiento de las normas ambientales. El segmento cuenta con el apoyo de una creciente infraestructura sanitaria y procedimientos quirúrgicos. La incineración reduce significativamente el volumen de desechos al eliminar los patógenos. Las mejoras tecnológicas aumentan el rendimiento y reducen los costos operativos. La supervisión reguladora garantiza emisiones seguras y el control de procesos. La capacitación del personal para una correcta carga y manipulación es un requisito fundamental. Las instalaciones centralizadas mejoran la eficiencia operacional. La incineración sigue siendo la opción preferida para los desechos médicos de alto riesgo. La vigilancia y el cumplimiento del Gobierno refuerzan aún más la adopción.

Se espera que el segmento de autoclavización sea testigo de la CAGR más rápida del 20,6% de 2026 a 2033, impulsada por la adopción creciente de tecnologías de no incineración ecológicas. El autoclave es ampliamente utilizado para residuos infecciosos, instrumentos reutilizables y residuos de laboratorio. Las unidades de autoclave móviles e in situ ofrecen flexibilidad para instalaciones sanitarias pequeñas y medianas. Los avances tecnológicos mejoran la eficiencia energética y los ciclos de esterilización. La sensibilización sobre las emisiones derivadas de la incineración fomenta la adopción. Cumplimiento de las normas ambientales y el fomento regulatorio fomentan el crecimiento. Los hospitales, laboratorios y centros ambulatorios están adoptando autoclaves para la sostenibilidad. Los programas de capacitación y certificación aumentan la eficiencia. La integración con los sistemas de rastreo digital garantiza un seguimiento adecuado de los desechos. Ampliación de centros de atención ambulatoria demandan más unidades.

• Sitio de tratamiento

Sobre la base del sitio de tratamiento, el mercado se segmenta en in situ e in situ. El segmento fuera del sitio dominó la mayor cuota de ingresos del mercado de 60,2% en 2025, impulsada por instalaciones centralizadas de tratamiento que manejan grandes volúmenes de residuos médicos de múltiples hospitales y laboratorios. El tratamiento in situ garantiza el cumplimiento de normas ambientales estrictas y permite la esterilización y los métodos de eliminación avanzados. Reduce la carga operacional de las instalaciones sanitarias. Los sitios centralizados proporcionan economías de escala y ventajas de costos. Las tecnologías avanzadas de incineración, tratamiento químico y autoclavización se concentran en instalaciones fuera del sitio. La supervisión reguladora garantiza un manejo seguro, transporte y eliminación. Aumentar las redes hospitalarias y aumentar la demanda de procedimientos médicos. Los sistemas avanzados de logística y seguimiento mejoran la eficiencia operacional. El tratamiento in situ garantiza el control seguro de las emisiones y la reducción del riesgo de biohazard. Los programas continuos de monitoreo y certificación de calidad apoyan la adopción.

Se espera que el segmento in situ sea testigo de la CAGR más rápida del 18,9% de 2026 a 2033, impulsada por la creciente adopción de tecnologías de tratamiento móviles y descentralizadas. Los autoclaves in situ, los incineradores móviles y las unidades de esterilización permiten a hospitales, clínicas y laboratorios procesar residuos in situ. Esto reduce los riesgos de transporte, mejora la seguridad de los riesgos biológicos y garantiza el cumplimiento reglamentario. El aumento de la demanda de las instalaciones sanitarias pequeñas y medianas acelera la adopción. Las iniciativas de sostenibilidad fomentan la reutilización y la adecuada segregación. La integración con plataformas de monitoreo digital garantiza eficiencia operacional. El tratamiento in situ también reduce los tiempos de rotación para los desechos de alto riesgo. Las soluciones móviles eficaces en función de los costos apoyan la adopción generalizada. Los mercados emergentes con desarrollos regulatorios favorecen la implementación in situ. Los programas de capacitación aumentan las capacidades del personal. El crecimiento en centros ambulatorios y ambulatorios conduce aún más al segmento.

• Por categoría

Sobre la base de la categoría, el mercado se segmenta en control e incontrolado. El segmento controlado dominó la mayor cuota de ingresos del mercado del 65,1% en 2025, impulsada por estrictas regulaciones gubernamentales y requisitos de monitoreo para la gestión de residuos médicos. Los sistemas controlados garantizan la debida documentación, segregación, recogida y eliminación de desechos peligrosos y no peligrosos. Los hospitales, laboratorios y fabricantes dependen de prácticas controladas para cumplir con la OMS, la EPA y los reglamentos locales. La supervisión avanzada, el seguimiento digital y la capacitación del personal fortalecen la adopción. Los programas de mitigación de riesgos y prevención de infecciones impulsan aún más el crecimiento. Los sistemas controlados permiten un manejo seguro y protección ambiental. Programas de certificación para proveedores de servicios aseguran el cumplimiento. Los incentivos gubernamentales fomentan la adopción de prácticas controladas de gestión de desechos. La creciente infraestructura hospitalaria aumenta la demanda. La adopción tecnológica mejora la eficiencia y la seguridad.

Se espera que el segmento incontrolado sea testigo de la CAGR más rápida del 17,8% de 2026 a 2033, impulsada por la adopción creciente en pequeñas clínicas, centros rurales de salud y mercados emergentes con el desarrollo de marcos regulatorios. Las campañas de sensibilización, los programas de capacitación y las iniciativas de fomento de la capacidad apoyan el crecimiento. Los proveedores de atención médica están adoptando gradualmente prácticas controladas parciales. Las prácticas de eliminación de desechos no compatibles se reemplazan por protocolos mejorados. Las soluciones de gestión eficaces en función de los costos impulsan la adopción en pequeñas instalaciones. La integración de los sistemas de monitoreo móvil acelera la captación. Las autoridades locales prestan cada vez más apoyo al cumplimiento. La conciencia ambiental y de seguridad aumenta la adopción. Las instalaciones no hospitalarias contribuyen significativamente al crecimiento. La adopción tecnológica mejora aún más la eficiencia y reduce los riesgos.

• Por Fuente de Generación

Sobre la base de la fuente de generación, el mercado se segmenta en hospitales, oficinas médicas, laboratorios clínicos, fabricantes y distribuidores inversos. El segmento de los hospitales dominó la mayor parte de ingresos del mercado del 61,5% en 2025, debido al alto volumen de desechos peligrosos y no peligrosos generados diariamente. Los hospitales requieren servicios de recogida, transporte, tratamiento y eliminación a gran escala para mantener el cumplimiento. Aumentar los procedimientos quirúrgicos, las pruebas de diagnóstico y los volúmenes de pacientes contribuyen a la generación de residuos. El estricto cumplimiento regulatorio, los requisitos de acreditación y los programas de mitigación de riesgos impulsan la adopción. Se utilizan ampliamente las instalaciones centralizadas de tratamiento y las tecnologías avanzadas de eliminación. Capacitación, sensibilización del personal y programas de monitoreo fortalecen la adopción. Los hospitales producen nítidas, residuos farmacéuticos, residuos infecciosos y generales. El crecimiento de la infraestructura sanitaria a nivel mundial aumenta aún más el segmento. Los servicios avanzados de gestión de desechos se integran cada vez más. La vigilancia continua y el cumplimiento reglamentario siguen siendo factores decisivos.

Se espera que el segmento de laboratorios clínicos sea testigo de la CAGR más rápida del 22,1% entre 2026 y 2033, alimentada por el aumento de las pruebas de diagnóstico, las actividades de investigación y las aplicaciones biotecnológicas. Los laboratorios generan residuos infecciosos, químicos y agudos que requieren soluciones de gestión especializadas. La gestión de desechos y la adopción de tecnologías ecológicas aumentan el crecimiento. Ampliación de las instalaciones de ensayo y de las normas gubernamentales para la demanda de manejo de residuos biohazard. La integración del seguimiento, la vigilancia digital y la automatización habilitados por IoT aumenta la eficiencia operacional. Los laboratorios clínicos en mercados emergentes adoptan cada vez más servicios profesionales de gestión de desechos. Los protocolos de seguridad y los programas de capacitación apoyan aún más la adopción. El aumento de la prevalencia de enfermedades infecciosas aumenta las pruebas de laboratorio. Las instituciones de investigación contribuyen significativamente al crecimiento. Las innovaciones tecnológicas en esterilización y reciclaje aceleran la adopción de segmentos. En general, los laboratorios clínicos representan la fuente más rápida de residuos médicos debido a la expansión de las actividades de investigación y ensayo.

North America Medical Waste Management Market Regional Analysis

- América del Norte dominó el mercado de gestión de residuos médicos de América del Norte con la mayor cuota de ingresos en 2025, impulsado por el aumento de las actividades sanitarias, la estricta aplicación de la reglamentación y la creciente adopción de tecnologías modernas de tratamiento de desechos. Por ejemplo, varias redes hospitalarias de Estados Unidos implantaron sistemas centralizados de autoclave e incineración en 2025 para gestionar eficientemente los desechos biomédicos y peligrosos, garantizando el cumplimiento de las normas federales y estatales

- La infraestructura sanitaria avanzada de la región, la alta densidad hospitalaria y el enfoque en la seguridad de los pacientes son factores clave que apoyan el crecimiento del mercado. Los hospitales y los laboratorios de diagnóstico están adoptando cada vez más unidades de tratamiento basadas en microondas y métodos de esterilización química para procesar de forma segura los desechos infecciosos, lo que refleja un fuerte énfasis en las prácticas de eliminación ambientalmente responsables

- Las instalaciones sanitarias de América del Norte están invirtiendo en sistemas integrados de gestión de desechos para simplificar los procesos de segregación, recogida y eliminación, mejorando así la eficiencia operacional y minimizando el impacto ambiental. Muchos hospitales de EE.UU. también han implementado sistemas de rastreo digital para monitorear las corrientes de desechos en tiempo real, mostrando la tendencia creciente hacia prácticas de gestión de residuos médicos modernizadas, compatibles y sostenibles

U.S. North America Medical Waste Management Market Insight

El mercado de gestión de desechos médicos de América del Norte representó la mayor parte de ingresos del 41,5% en 2025 en América del Norte, impulsada principalmente por grandes hospitales, clínicas y laboratorios de diagnóstico que están implementando sistemas integrales de gestión de residuos. Por ejemplo, la Clínica Mayo implementó un programa avanzado de gestión de residuos biomédicos en sus instalaciones multicampus, incluyendo esterilización in situ y monitoreo centralizado, para garantizar el cumplimiento de las regulaciones de OSHA y EPA. La infraestructura sanitaria avanzada, la aplicación de alta reglamentación y la adopción de tecnologías modernas de tratamiento, como los autoclaves, las unidades de desinfección química y los sistemas de esterilización de microondas, han desempeñado un papel fundamental en el crecimiento del mercado. La adopción de paneles digitales para rastrear el volumen, el tipo y los métodos de tratamiento de los desechos es cada vez más común, lo que permite a los hospitales optimizar la eficiencia operacional manteniendo al mismo tiempo normas de seguridad y sostenibilidad. Además, los hospitales urbanos están integrando cada vez más soluciones de manejo ecológico y automatizado de desechos para satisfacer tanto los requisitos de cumplimiento como la creciente conciencia ambiental entre los interesados.

Canada North America Medical Waste Management Market Insight

Se espera que el mercado de gestión de desechos médicos de América del Norte sea la región de más rápido crecimiento en América del Norte durante el período previsto, impulsado por el aumento de las inversiones sanitarias, la ampliación de las instalaciones médicas y el aumento de la conciencia sobre las prácticas de eliminación seguras. En Ontario, los hospitales han adoptado unidades móviles de incineración para tratar los desechos infecciosos con seguridad en zonas remotas y de alta demanda, garantizando el cumplimiento efectivo y minimizando los peligros ambientales. La expansión de centros de atención ambulatoria, laboratorios de diagnóstico y clínicas especializadas ha aumentado la demanda de soluciones eficientes de gestión de residuos. Varias provincias canadienses han introducido programas de incentivos para alentar a los hospitales a aplicar tecnologías de esterilización ecológicas, promoviendo la adopción de métodos avanzados de tratamiento de desechos. Soluciones innovadoras, como la combinación de tratamientos químicos y térmicos para los desechos farmacéuticos e infecciosos desplegados en programas piloto en Quebec, ejemplifican el compromiso del Canadá con prácticas de gestión seguras, coherentes y ambientalmente conscientes de los desechos médicos.

Mercado de Manejo de Residuos Médicos de América del Norte Compartir

La industria de gestión de residuos médicos está dirigida principalmente por empresas bien establecidas, incluyendo:

•Stericycle, Inc.(U.S.)

• Daniels Health (Australia)

•Veolia Environmental Services(Francia)

• Clean Harbors, Inc. (U.S.)

•MedPro Disposal(U.S.)

• Shred-it (Stericycle) (Canadá)

•Suez Environment(Francia)

• Biffa plc (U.K.)

• Republic Services, Inc. (U.S.)

• MedWaste Management, Inc. (Estados Unidos)

• SterilMed (U.S.)

• Soluciones de residuos biomédicos (India)

• Soluciones de Residuos de Salud (Reino Unido)

• Waste Management, Inc. (Estados Unidos)

• Servicios de EnviroWaste (Australia)

• MedX Environmental Services (U.S.)

• BioMedical Waste Disposal Co. (India)

• CleanMed Waste Management (U.S.)

• Veolia North America (EE.UU.)

• Advanced Disposal Services, Inc. (U.S.)

Últimas novedades en el mercado de gestión de residuos médicos de América del Norte

- En junio de 2023, Cabinet Health lanzó un programa nacional de reciclaje para botellas de pastillas en los EE.UU., ampliando su sistema de medicina sostenible para combatir los residuos de plástico farmacéutico y mejorar el reciclaje de productos sanitarios

- En febrero de 2023, EcoSteris abrió una instalación de tratamiento y eliminación de residuos médicos de última generación en Summerville, EE.UU., mejorando sus capacidades en la manipulación e innovación de soluciones de residuos sanitarios

- En junio de 2024, Waste Management, Inc. (WM) y Stericycle, Inc. anunciaron un acuerdo definitivo para que WM adquiriera Stericycle por aproximadamente USD 7.200 millones, representando uno de los mayores movimientos estratégicos del sector de servicios de residuos médicos para ampliar soluciones integrales de residuos

- En abril de 2024, Sterilis Solutions se asoció con Polycarbin para impulsar prácticas sostenibles de gestión de residuos de laboratorio mediante la innovación y mejores técnicas de reciclaje en corrientes de desechos

- En febrero de 2024, MYGroup estableció una asociación con Johnson & Johnson con el objetivo de reciclar materiales de embalaje de productos diagnósticos y quirúrgicos, demostrando la colaboración interindustria para la reducción sostenible de residuos

- En noviembre de 2024, después de la adquisición de WM, Waste Management completó la compra de Stericycle, convirtiéndolo en una subsidiaria de propiedad total y señalización de la consolidación y ampliación de la escala de los servicios globales de residuos médicos

- En febrero de 2025, Triumvirate Environmental vendió un importante interés para la empresa privada Berkshire Partners, valorando a la empresa alrededor de USD 1.800 millones, lo que refleja una inversión importante e interés en residuos médicos avanzados y servicios ambientales

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.