North America Microsurgery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.83 Billion

USD

8.61 Billion

2025

2033

USD

4.83 Billion

USD

8.61 Billion

2025

2033

| 2026 –2033 | |

| USD 4.83 Billion | |

| USD 8.61 Billion | |

| % | |

|

Segmentación del mercado de microcirugía en Norteamérica por aplicación (cirugía general, neurocirugía, oftalmología, cirugía ortopédica, cirugía plástica, oncología, cirugía ginecológica, cirugía oral y cirugía pediátrica), procedimiento (trasplante, reimplante, tratamiento de la infertilidad y transferencia de tejido libre), tipo de equipo (instrumentos microquirúrgicos, microscopio y materiales de microsutura), usuario final (hospitales, clínicas, organizaciones de investigación, centros de cirugía ambulatoria y centros académicos y de investigación): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de microcirugía en Norteamérica

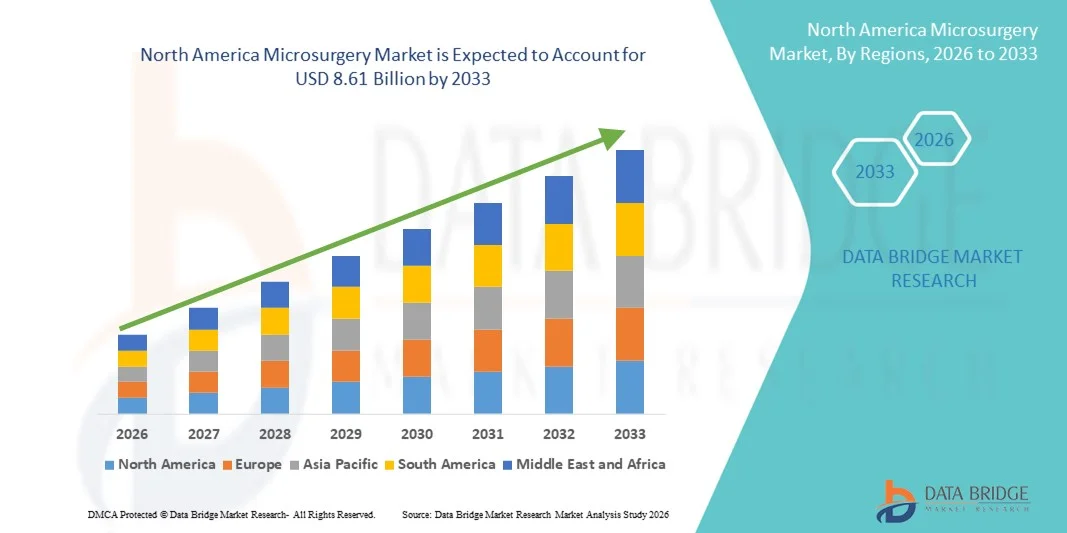

- El mercado de microcirugía en Norteamérica alcanzó un valor de 4.830 millones de dólares en 2025 y se prevé que alcance los 8.610 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,5% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas, la creciente demanda de procedimientos mínimamente invasivos y los continuos avances tecnológicos en microscopios quirúrgicos e instrumentos microquirúrgicos en toda la región.

- Además, una sólida infraestructura sanitaria, la creciente adopción de técnicas quirúrgicas avanzadas en especialidades como la neurocirugía, la oftalmología y la cirugía plástica y reconstructiva, y marcos de reembolso favorables están posicionando a la microcirugía como un enfoque preferido, acelerando así significativamente la expansión del mercado en toda Norteamérica.

Análisis del mercado de microcirugía en Norteamérica

- La microcirugía, que implica el uso de microscopios avanzados e instrumentos de precisión para operar en estructuras anatómicas delicadas como nervios y pequeños vasos sanguíneos, desempeña un papel fundamental en diversas especialidades, como neurocirugía, oftalmología, cirugía plástica y oncología, debido a su alta precisión, mínimo daño tisular y mejores resultados funcionales.

- La creciente demanda de procedimientos microquirúrgicos se debe principalmente a la creciente prevalencia de enfermedades crónicas, al aumento de casos de traumatismos y cáncer que requieren intervenciones reconstructivas y oncológicas, y a la creciente preferencia por técnicas quirúrgicas mínimamente invasivas que favorecen una recuperación más rápida y una menor estancia hospitalaria.

- Estados Unidos dominó el mercado de microcirugía de Norteamérica con la mayor cuota de ingresos, un 78,4% en 2025, gracias a una infraestructura sanitaria avanzada, sólidos marcos de reembolso y la temprana adopción de tecnologías microquirúrgicas innovadoras, con altos volúmenes de procedimientos registrados en hospitales y centros médicos académicos.

- Se espera que Canadá experimente un crecimiento constante durante el período previsto debido a la mejora de las inversiones en atención médica, la creciente adopción de equipos quirúrgicos avanzados y la creciente demanda de procedimientos microquirúrgicos especializados.

- El segmento de neurocirugía dominó el mercado de microcirugía de Norteamérica con una cuota de mercado del 29,7 % en 2025, impulsado por la alta incidencia de trastornos neurológicos y tumores cerebrales, junto con la creciente adopción de técnicas microquirúrgicas de precisión en procedimientos craneales y espinales complejos.

Alcance del informe y segmentación del mercado de microcirugía en Norteamérica

|

Atributos |

Información clave del mercado de microcirugía en Norteamérica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de microcirugía en Norteamérica

Avances tecnológicos en imágenes de alta precisión y asistencia robótica.

- Una tendencia significativa y en auge en el mercado de la microcirugía en Norteamérica es la integración de sistemas de visualización de alta definición, imágenes de fluorescencia y plataformas robóticas en los procedimientos microquirúrgicos. Esta convergencia de tecnologías está mejorando significativamente la precisión quirúrgica, la destreza y la toma de decisiones intraoperatorias en especialidades complejas.

- Por ejemplo, las plataformas avanzadas de microscopía quirúrgica equipadas con visualización 3D e imágenes guiadas por fluorescencia se están adoptando cada vez más en neurocirugía y oncología para mejorar la identificación de los márgenes tumorales y la visualización vascular. Del mismo modo, los sistemas microquirúrgicos asistidos por robot se están utilizando en procedimientos reconstructivos y urológicos para mejorar el control del movimiento y la precisión.

- La incorporación de imágenes digitales y robótica en la microcirugía permite una mejor ergonomía, la filtración de temblores y una visualización mejorada de estructuras anatómicas diminutas, reduciendo así la fatiga operatoria y las tasas de complicaciones. Por ejemplo, algunas plataformas integran superposiciones de realidad aumentada y guía por imágenes en tiempo real para facilitar la disección y sutura precisas en procedimientos delicados. Además, las mejoras robóticas permiten a los cirujanos realizar transferencias de tejido libre y reparaciones nerviosas complejas con mayor estabilidad y consistencia.

- La perfecta integración de microscopios avanzados y tecnologías robóticas con la infraestructura digital del hospital facilita una mejor planificación quirúrgica, documentación y colaboración interdisciplinaria. Mediante quirófanos centralizados y sistemas de imagen, los médicos pueden coordinar intervenciones microquirúrgicas complejas de manera más eficiente, creando un entorno operatorio más ágil y basado en datos.

- Esta tendencia hacia intervenciones microquirúrgicas más precisas, mínimamente invasivas y basadas en la tecnología está transformando radicalmente los estándares de atención quirúrgica. En consecuencia, los principales fabricantes de dispositivos médicos están desarrollando microscopios e instrumentos microquirúrgicos de última generación con óptica mejorada, conectividad digital y compatibilidad robótica para satisfacer las demandas clínicas en constante evolución.

- La demanda de soluciones microquirúrgicas tecnológicamente avanzadas está creciendo rápidamente en hospitales y centros médicos académicos de Norteamérica, a medida que los proveedores de atención médica priorizan cada vez más la mejora de los resultados de los pacientes, la reducción de los tiempos de recuperación y la eficiencia operativa.

- La creciente colaboración entre las empresas de dispositivos médicos y las instituciones académicas está acelerando la investigación y el desarrollo de herramientas microquirúrgicas de última generación diseñadas para mejorar la precisión, la ergonomía y la integración digital.

Dinámica del mercado de microcirugía en Norteamérica

Conductor

Aumento de la carga de enfermedades crónicas y de la demanda de procedimientos mínimamente invasivos.

- La creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos neurológicos y las afecciones cardiovasculares, junto con la creciente preferencia por los enfoques quirúrgicos mínimamente invasivos, es un factor determinante para el aumento de la demanda de procedimientos microquirúrgicos.

- Por ejemplo, la creciente incidencia de tumores cerebrales y trastornos espinales complejos ha llevado a una mayor adopción de técnicas neuroquirúrgicas microquirúrgicas en hospitales de atención terciaria en Estados Unidos y Canadá. Se espera que esta expansión estratégica de los servicios quirúrgicos especializados por parte de las instituciones de salud impulse el crecimiento del mercado de la microcirugía durante el período previsto.

- A medida que pacientes y profesionales sanitarios buscan procedimientos que reduzcan el traumatismo tisular, acorten la estancia hospitalaria y aceleren la recuperación funcional, la microcirugía ofrece mayor precisión y mejores resultados clínicos en comparación con las cirugías abiertas convencionales.

- Además, los avances en anestesia, cuidados perioperatorios y programas de formación quirúrgica están impulsando la adopción de técnicas microquirúrgicas en diversas especialidades, como cirugía plástica, oftalmología y ginecología.

- El creciente énfasis en la atención médica basada en el valor y los modelos de tratamiento orientados a los resultados está alentando a los hospitales a invertir en equipos microquirúrgicos avanzados y profesionales capacitados, lo que respalda el crecimiento sostenido de los procedimientos en toda Norteamérica.

- La creciente disponibilidad de programas especializados de formación y especialización en microcirugía está acelerando aún más la adopción de procedimientos complejos como el trasplante, el reimplante y la transferencia de tejido libre en los principales centros médicos.

- El aumento de los casos de traumatismos derivados de accidentes de tráfico y lesiones deportivas está contribuyendo a una mayor demanda de reimplantes y procedimientos microquirúrgicos reconstructivos en hospitales de urgencias y especializados.

- La ampliación de la cobertura de seguros y las políticas de reembolso favorables para las intervenciones quirúrgicas avanzadas también están impulsando mayores volúmenes de procedimientos y tasas de adopción de equipos.

Restricción/Desafío

Altos costos de equipo y requisitos de habilidades especializadas

- La considerable inversión de capital necesaria para microscopios microquirúrgicos avanzados, instrumentos de precisión y sistemas asistidos por robótica supone un importante obstáculo para su adopción generalizada, especialmente en hospitales pequeños y centros ambulatorios.

- Por ejemplo, los altos costos de adquisición y mantenimiento asociados con los microscopios quirúrgicos y las plataformas robóticas de última generación pueden limitar las decisiones de adquisición en entornos sanitarios con presupuestos limitados, lo que ralentiza la penetración uniforme en el mercado.

- Abordar estas preocupaciones sobre los costos mediante modelos de financiación flexibles, opciones de arrendamiento de equipos y estrategias de adquisición basadas en el valor es crucial para ampliar el acceso. Cada vez más empresas ofrecen acuerdos de servicio, apoyo para la capacitación y soluciones integrales para que las tecnologías microquirúrgicas avanzadas sean más accesibles para los proveedores de atención médica. Además, la necesidad de experiencia quirúrgica altamente especializada y una formación extensa puede actuar como una barrera, ya que no todas las instituciones cuentan con microcirujanos o personal de apoyo adecuadamente capacitados.

- Si bien los centros académicos y de investigación suelen contar con programas de formación estructurados, los hospitales comunitarios pueden enfrentarse a dificultades para reclutar y retener a profesionales microquirúrgicos cualificados, lo que puede limitar el volumen de procedimientos.

- La complejidad de los procedimientos microquirúrgicos y la pronunciada curva de aprendizaje asociada al dominio de las habilidades motoras finas y los sistemas de visualización avanzados contribuyen aún más a las limitaciones de adopción en ciertos centros.

- Superar estos desafíos mediante la optimización de costos, la ampliación de las iniciativas de capacitación de cirujanos y la continua innovación tecnológica será vital para sostener el crecimiento a largo plazo en el mercado de microcirugía de Norteamérica.

- La disponibilidad limitada de microcirujanos cualificados en zonas rurales y desatendidas puede restringir el acceso equitativo a la atención microquirúrgica avanzada, afectando así a la expansión del mercado regional.

- Los estrictos requisitos regulatorios y los largos plazos de aprobación para los nuevos dispositivos microquirúrgicos pueden retrasar la comercialización del producto y ralentizar la adopción tecnológica en las instituciones sanitarias.

Alcance del mercado de microcirugía en Norteamérica

El mercado se segmenta en función de la aplicación, el procedimiento, el tipo de equipo y el usuario final.

- Mediante solicitud

En función de su aplicación, el mercado de microcirugía en Norteamérica se segmenta en cirugía general, neurocirugía, oftalmología, cirugía ortopédica, cirugía plástica, oncología, cirugía ginecológica, cirugía oral y cirugía pediátrica. El segmento de neurocirugía dominó el mercado con la mayor cuota de ingresos, un 29,7 % en 2025, impulsado principalmente por la alta prevalencia de tumores cerebrales, trastornos de la columna vertebral y afecciones neurovasculares que requieren intervenciones de precisión. Las técnicas microquirúrgicas se utilizan ampliamente en procedimientos craneales y espinales para mejorar la visualización y minimizar el daño a los tejidos circundantes. La disponibilidad de microscopios quirúrgicos avanzados y sistemas de imagen de alta definición en hospitales de tercer nivel refuerza aún más el dominio de este segmento. Además, la fuerte presencia de centros neuroquirúrgicos especializados y profesionales cualificados en Estados Unidos contribuye significativamente al volumen de procedimientos. Las estructuras de reembolso favorables y los continuos avances tecnológicos en los sistemas de neuronavegación también fortalecen la posición de liderazgo de este segmento.

Se prevé que el segmento de cirugía plástica experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de procedimientos reconstructivos y estéticos. El aumento de casos de traumatismos, la reconstrucción mamaria postoncológica y los casos complejos de manejo de heridas están impulsando una mayor adopción de técnicas de transferencia microquirúrgica de tejido libre. La creciente concienciación sobre los procedimientos estéticos y el mejor acceso a centros de atención especializada también contribuyen a la expansión del segmento. Los avances tecnológicos en microsuturas e instrumental de precisión mejoran los resultados quirúrgicos, lo que fomenta una mayor utilización. Además, el creciente número de procedimientos reconstructivos ambulatorios en centros de cirugía ambulatoria está acelerando el crecimiento. La ampliación de la cobertura de seguros para cirugías reconstructivas también está contribuyendo al aumento del volumen de procedimientos en toda Norteamérica.

- Por procedimiento

En función del procedimiento, el mercado de la microcirugía en Norteamérica se segmenta en trasplante, reimplante, tratamiento de la infertilidad y transferencia de tejido libre. El segmento de transferencia de tejido libre dominó el mercado en 2025, impulsado por su amplia aplicación en cirugías reconstructivas tras traumatismos, resecciones de cáncer y malformaciones congénitas. Este procedimiento permite la transferencia de tejido junto con su irrigación sanguínea, lo que garantiza una mayor supervivencia del injerto y una mejor restauración funcional. La creciente incidencia de cánceres de cabeza y cuello y de procedimientos de reconstrucción mamaria contribuye significativamente al dominio de este segmento. Los programas avanzados de formación en microcirugía y la mejora de los instrumentos quirúrgicos aumentan aún más las tasas de éxito de los procedimientos. La alta adopción de este procedimiento en hospitales especializados y centros médicos académicos refuerza su posición de liderazgo en el mercado.

Se prevé que el segmento de trasplantes experimente el mayor crecimiento durante el período de pronóstico debido al aumento de casos de insuficiencia orgánica y a la creciente concienciación sobre los programas de donación de órganos. Las técnicas microquirúrgicas son fundamentales para la anastomosis vascular y la mejora de la viabilidad del injerto durante los trasplantes de órganos. La expansión de la infraestructura de trasplantes y la mejora de los centros de atención postoperatoria en Norteamérica están impulsando un mayor volumen de procedimientos. La continua innovación en materiales de microsutura y microscopios quirúrgicos aumenta la precisión en las cirugías de trasplante. Las crecientes iniciativas gubernamentales y la financiación de los programas de trasplante de órganos están acelerando aún más la expansión del segmento. Además, los avances en las terapias inmunosupresoras están contribuyendo indirectamente al éxito y al crecimiento de los procedimientos de trasplante.

- Por tipo de equipo

Según el tipo de equipo, el mercado se segmenta en instrumentos microquirúrgicos, microscopios y materiales de microsutura. El segmento de microscopios dominó el mercado en 2025 debido a su papel fundamental en la visualización ampliada y de alta resolución de estructuras anatómicas delicadas. Los avances tecnológicos, como la imagen 3D, la guía por fluorescencia y la integración digital, mejoran significativamente la precisión y la eficiencia quirúrgicas. La elevada inversión de capital de los hospitales en infraestructura avanzada para quirófanos impulsa aún más la demanda de microscopios quirúrgicos. La creciente complejidad de los procedimientos neuroquirúrgicos y oncológicos también refuerza la dependencia de sistemas de visualización avanzados. Además, la integración con plataformas robóticas fomenta la adopción de microscopios de alta gama en los principales centros sanitarios.

Se prevé que el segmento de materiales de microsutura experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento del volumen de microcirugías reconstructivas y vasculares. La continua innovación en materiales de sutura biocompatibles y ultrafinos mejora la cicatrización de heridas y reduce las complicaciones postoperatorias. La creciente demanda de anastomosis de precisión en procedimientos de trasplante y reimplantación respalda la expansión del segmento. El creciente interés en mejorar los resultados quirúrgicos y minimizar las cicatrices acelera aún más su adopción. Además, su coste relativamente menor en comparación con equipos de alta inversión permite un uso más amplio en hospitales y clínicas. El aumento de las actividades de investigación destinadas al desarrollo de materiales de sutura avanzados también contribuye a este rápido crecimiento.

- Por el usuario final

En función del usuario final, el mercado de la microcirugía en Norteamérica se segmenta en hospitales, clínicas, organizaciones de investigación, centros de cirugía ambulatoria y centros académicos y de investigación. El segmento de hospitales dominó el mercado en 2025 debido al elevado volumen de procedimientos quirúrgicos complejos que se realizan en estos entornos. Los hospitales cuentan con quirófanos avanzados, microscopios de alta gama y equipos quirúrgicos multidisciplinarios necesarios para intervenciones microquirúrgicas complejas. La disponibilidad de cuidados postoperatorios integrales y unidades de cuidados intensivos refuerza aún más el dominio de este segmento. Los sólidos sistemas de reembolso y la financiación gubernamental para las grandes instituciones sanitarias contribuyen a mantener la demanda. Además, los hospitales suelen funcionar como centros de referencia para casos microquirúrgicos especializados, lo que garantiza un alto volumen de procedimientos.

Se prevé que el segmento de centros de cirugía ambulatoria registre el mayor crecimiento durante el período de pronóstico debido a la creciente preferencia por procedimientos ambulatorios rentables y mínimamente invasivos. Los avances en instrumentos microquirúrgicos y técnicas de anestesia hacen posible realizar ciertos procedimientos en entornos ambulatorios. Los tiempos de recuperación más cortos y las estancias hospitalarias reducidas incentivan a los pacientes a optar por centros ambulatorios. La expansión de la infraestructura sanitaria y el apoyo regulatorio favorable impulsan aún más la expansión del segmento. Además, el creciente número de centros quirúrgicos ambulatorios especializados en Estados Unidos y Canadá acelera su adopción. El cambio hacia modelos de atención basados en el valor también contribuye a una mayor utilización de los centros de cirugía ambulatoria para determinados procedimientos microquirúrgicos.

Análisis regional del mercado de microcirugía en Norteamérica

- Estados Unidos dominó el mercado de microcirugía de Norteamérica con la mayor cuota de ingresos, un 78,4% en 2025, gracias a una infraestructura sanitaria avanzada, sólidos marcos de reembolso y la temprana adopción de tecnologías microquirúrgicas innovadoras, con altos volúmenes de procedimientos registrados en hospitales y centros médicos académicos.

- Los proveedores de atención médica en la región dan gran importancia a las intervenciones quirúrgicas de precisión, los sistemas de imágenes avanzados y la mejora de los resultados para los pacientes, lo que ha llevado a una fuerte adopción de microscopios quirúrgicos, instrumentos microquirúrgicos y programas de capacitación especializada en los principales hospitales y centros académicos.

- Esta amplia utilización se ve respaldada además por una infraestructura sanitaria bien establecida, un elevado gasto en atención médica, la presencia de microcirujanos cualificados y marcos de reembolso favorables, lo que posiciona a la microcirugía como un enfoque preferido para procedimientos complejos en Estados Unidos y Canadá.

Análisis del mercado de microcirugía en EE. UU.

El mercado estadounidense de microcirugía acaparó la mayor cuota de ingresos, con un 78,4 % en Norteamérica en 2025, impulsado por la alta prevalencia de enfermedades crónicas y la fuerte demanda de procedimientos quirúrgicos mínimamente invasivos. Los profesionales sanitarios priorizan cada vez más las intervenciones de precisión, respaldadas por microscopios quirúrgicos avanzados e instrumental microquirúrgico. La presencia de centros médicos académicos de referencia y programas de formación quirúrgica especializada refuerza aún más el volumen de procedimientos en neurocirugía, oncología y cirugía plástica. Además, el considerable gasto sanitario y las políticas de reembolso favorables contribuyen significativamente a la expansión sostenida del mercado.

Análisis del mercado de microcirugía en Canadá

Se prevé que el mercado canadiense de microcirugía experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por el aumento de las inversiones en atención médica y la creciente adopción de tecnologías quirúrgicas avanzadas. El incremento en la incidencia de cáncer, traumatismos y trastornos neurológicos está impulsando la demanda de procedimientos microquirúrgicos de precisión. Las instituciones sanitarias canadienses están integrando cada vez más sistemas de visualización avanzados e instrumental microquirúrgico en entornos de atención terciaria. El país está experimentando un crecimiento constante en aplicaciones de investigación hospitalaria y académica, con la incorporación de la microcirugía tanto en programas de cirugía reconstructiva como especializada.

Análisis del mercado de microcirugía en México

Se prevé que el mercado mexicano de microcirugía experimente un crecimiento significativo durante el período de pronóstico, impulsado por la mejora de la infraestructura sanitaria y el mayor acceso a servicios quirúrgicos especializados. Además, la creciente incidencia de enfermedades crónicas y lesiones traumáticas está incentivando a los hospitales a adoptar técnicas microquirúrgicas avanzadas. Se espera que el sector privado de la salud en México, en expansión, junto con el auge del turismo médico, continúe impulsando el crecimiento del mercado. La integración gradual de microscopios quirúrgicos avanzados y programas de capacitación está contribuyendo a la adopción de procedimientos microquirúrgicos en los principales centros urbanos.

Cuota de mercado de la microcirugía en Norteamérica

La industria de la microcirugía en Norteamérica está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Stryker (EE. UU.)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Zimmer Biomet (EE. UU.)

- B. Braun SE (Alemania)

- Danaher (EE. UU.)

- Corporación Olympus (Japón)

- Beaver-Visitec International Inc. (EE. UU.)

- Corporación Quirúrgica Global (EE. UU.)

- Instrumentos de Microcirugía, Inc. (EE. UU.)

- Synovis Micro Companies Alliance, Inc. (EE. UU.)

- Grupo KLS Martin (Alemania)

- Scanlan International (EE. UU.)

- Leica Microsystems (Alemania)

- Carl Zeiss Meditec AG (Alemania)

- Integra LifeSciences Corporation (EE. UU.)

- Synovis Life Technologies, Inc. (EE. UU.)

- Checkpoint Surgical, Inc. (EE. UU.)

- Aesculap, Inc. (EE. UU.)

- Tecnología microquirúrgica (EE. UU.)

¿Cuáles son las últimas novedades en el mercado de la microcirugía en Norteamérica?

- En diciembre de 2025, Medical Microinstruments (MMI) recibió la autorización 510(k) de la FDA de EE. UU. para sus tijeras y fórceps NanoWrist® para la disección robótica de tejidos blandos en microcirugía, y completó el primer procedimiento microquirúrgico totalmente robótico utilizando estos instrumentos en el Hospital General de Tampa, lo que marcó una evolución en la microcirugía robótica más allá de la anastomosis tradicional con capacidades completas de disección asistida por robot.

- En octubre de 2025, Medical Microinstruments (MMI) anunció la finalización de los primeros procedimientos microquirúrgicos intracraneales robóticos utilizando su sistema quirúrgico Symani® en un ensayo clínico en EE. UU. (para la enfermedad de Moyamoya), demostrando la precisión robótica en cirugías cerebrales complejas y ampliando las posibles aplicaciones de la robótica microquirúrgica.

- En octubre de 2025, Medical Microinstruments (MMI) incluyó al primer paciente en el estudio clínico PRECISE, un hito en los EE. UU., que se convirtió en el mayor ensayo prospectivo multicéntrico centrado en la evaluación de la microcirugía robótica (Sistema Quirúrgico Symani®) para la reconstrucción con colgajos libres y procedimientos de reparación linfática. Este fue un paso significativo en la generación de evidencia clínica para expandir la microcirugía robótica a aplicaciones reconstructivas complejas.

- En abril de 2024, la FDA otorgó la clasificación De Novo al sistema quirúrgico Symani® de MMI, convirtiéndolo en la única plataforma robótica disponible comercialmente en los EE. UU. para microcirugía reconstructiva, lo que permite realizar microcirugía robótica autorizada por la FDA con escalado de movimiento e instrumentos articulados de alta precisión.

- En junio de 2023, US Medical Innovations (USMI) recibió la aprobación de la FDA para su Canady Flex RoboWrist™, un instrumento robótico totalmente articulado para procedimientos quirúrgicos abiertos, endoscópicos y laparoscópicos, lo que representa un avance significativo en las herramientas robóticas articuladas disponibles para los cirujanos estadounidenses.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.