North America Molecular Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.85 Billion

USD

23.49 Billion

2025

2033

USD

14.85 Billion

USD

23.49 Billion

2025

2033

| 2026 –2033 | |

| USD 14.85 Billion | |

| USD 23.49 Billion | |

| % | |

|

Segmentación del mercado de diagnóstico molecular en Norteamérica, por productos (reactivos y kits, instrumentos y servicios y software), tecnología (espectrometría de masas (EM), electroforesis capilar, secuenciación de próxima generación (NGS), chips y microarrays, métodos basados en la reacción en cadena de la polimerasa (PCR), citogenética, hibridación in situ (ISH o FISH), imagen molecular y otros), aplicación (oncología, farmacogenómica, microbiología, pruebas prenatales, tipificación de tejidos, cribado sanguíneo, enfermedades cardiovasculares, enfermedades neurológicas, enfermedades infecciosas y otros), usuario final (hospitales, laboratorios clínicos y centros académicos): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de diagnóstico molecular en Norteamérica

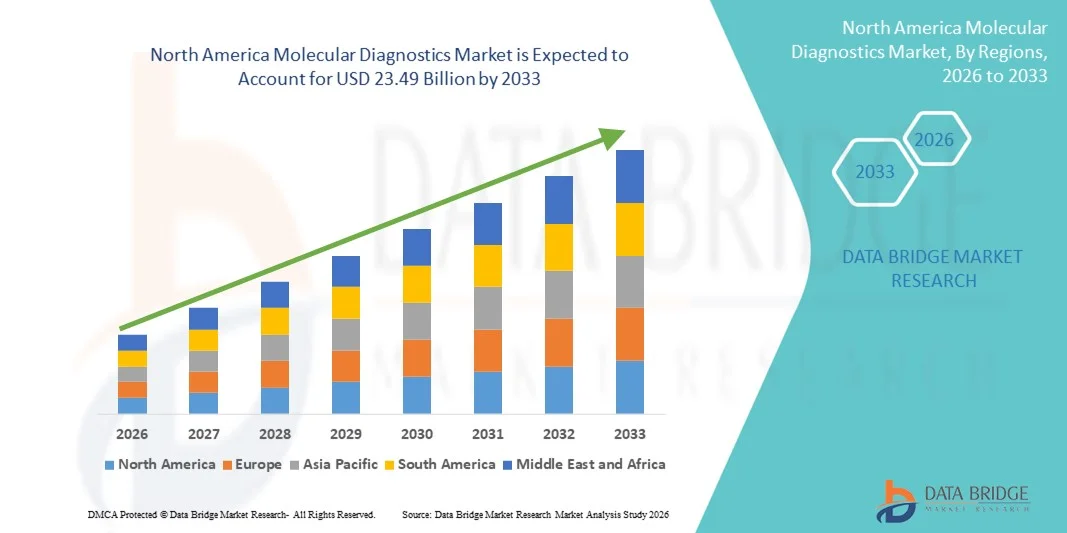

- El tamaño del mercado de diagnósticos moleculares en Norteamérica se valoró en 14.850 millones de dólares en 2025 y se espera que alcance los 23.490 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,9% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de enfermedades infecciosas, la creciente demanda de medicina personalizada y los avances en tecnologías de pruebas moleculares como PCR, NGS y diagnósticos basados en CRISPR.

- Además, la creciente adopción de dispositivos de diagnóstico molecular en el punto de atención, las iniciativas gubernamentales favorables y la expansión de la infraestructura sanitaria en la región están impulsando la penetración en el mercado, lo que convierte al diagnóstico molecular en un componente esencial de la toma de decisiones clínicas modernas y la gestión de enfermedades.

Análisis del mercado de diagnóstico molecular en Norteamérica

- El diagnóstico molecular, que abarca tecnologías como PCR, NGS, FISH y ensayos basados en CRISPR, es cada vez más esencial en la atención médica moderna para la detección temprana de enfermedades, el tratamiento personalizado y el monitoreo de enfermedades infecciosas en entornos clínicos y de investigación.

- La creciente demanda de diagnósticos moleculares se debe principalmente a la creciente prevalencia de enfermedades crónicas e infecciosas, la mayor adopción de la medicina de precisión y los avances en las plataformas de pruebas automatizadas y en el punto de atención.

- Estados Unidos dominó el mercado norteamericano de diagnósticos moleculares con la mayor cuota de ingresos, un 91,1% en 2025, impulsado por una infraestructura sanitaria bien establecida, la adopción temprana de tecnologías de diagnóstico avanzadas, fuertes inversiones en I+D y una alta presencia de actores clave de la industria, líderes en innovaciones, aprobaciones regulatorias y comercialización de ensayos moleculares de vanguardia.

- Se prevé que Canadá sea el país de más rápido crecimiento en el mercado de diagnósticos moleculares de América del Norte durante el período de pronóstico debido a la expansión de la infraestructura sanitaria, la creciente concienciación sobre los diagnósticos precoces y el aumento de las iniciativas gubernamentales que apoyan las pruebas moleculares.

- El segmento de métodos basados en la reacción en cadena de la polimerasa (PCR) dominó el mercado de diagnóstico molecular de América del Norte con una cuota de mercado del 38,7 % en 2025, impulsado por su alta sensibilidad, especificidad y uso generalizado en la detección de enfermedades infecciosas, trastornos genéticos y biomarcadores oncológicos.

Alcance del informe y segmentación del mercado de diagnóstico molecular en Norteamérica

|

Atributos |

Principales perspectivas del mercado de diagnóstico molecular en Norteamérica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de diagnóstico molecular en Norteamérica

Avances en diagnósticos moleculares impulsados por IA y plataformas de pruebas integradas.

- Una tendencia significativa y en auge en el mercado de diagnósticos moleculares de Norteamérica es la integración de la inteligencia artificial (IA) y los algoritmos de aprendizaje automático en las plataformas de diagnóstico, lo que mejora la precisión predictiva y la eficiencia del flujo de trabajo.

- Por ejemplo, el sistema Ion Torrent Genexus de Thermo Fisher Scientific utiliza IA para automatizar la secuenciación y el análisis, reduciendo el tiempo de respuesta para obtener resultados útiles.

- Los diagnósticos basados en IA pueden identificar patrones en grandes conjuntos de datos, predecir la susceptibilidad a enfermedades y ayudar a los médicos a seleccionar terapias personalizadas. Por ejemplo, algunos laboratorios de Bio-Rad emplean IA para optimizar la interpretación de los ensayos de PCR y señalar los resultados anormales para una revisión rápida.

- La integración con los sistemas de información hospitalaria y los sistemas de gestión de información de laboratorio (LIMS) permite la monitorización centralizada de múltiples ensayos moleculares, lo que agiliza las operaciones y reduce el error humano.

- Esta tendencia hacia soluciones de diagnóstico inteligentes, automatizadas e interconectadas está transformando las expectativas en los laboratorios clínicos. En consecuencia, empresas como QIAGEN están desarrollando plataformas mejoradas con IA que incluyen flujos de trabajo automatizados desde la muestra hasta el resultado y análisis predictivos.

- La demanda de diagnósticos moleculares integrados basados en inteligencia artificial está creciendo rápidamente en hospitales, laboratorios de referencia y centros de investigación, a medida que los proveedores de atención médica priorizan cada vez más las pruebas más rápidas, precisas y rentables.

- La creciente colaboración entre proveedores de diagnóstico molecular y empresas tecnológicas está impulsando la innovación en el análisis de datos basado en la nube, lo que permite la toma de decisiones en tiempo real y la monitorización remota de las operaciones de laboratorio.

Dinámica del mercado de diagnóstico molecular en Norteamérica

Conductor

Aumento de la demanda debido a la mayor prevalencia de enfermedades y a la adopción de la medicina personalizada.

- La creciente prevalencia de enfermedades infecciosas, cáncer y trastornos genéticos, junto con la creciente adopción de la medicina de precisión, es un factor determinante para el aumento de la demanda de diagnósticos moleculares.

- Por ejemplo, en marzo de 2025, Roche Diagnostics anunció la ampliación de su cartera de pruebas de enfermedades infecciosas basadas en PCR para incluir paneles de detección de múltiples patógenos, con el objetivo de mejorar el diagnóstico rápido en los hospitales.

- A medida que los profesionales sanitarios buscan una detección temprana y precisa, los diagnósticos moleculares ofrecen una alta sensibilidad y especificidad, lo que permite planes de tratamiento personalizados y mejores resultados para los pacientes.

- Además, la adopción de enfoques de medicina personalizada y diagnósticos complementarios está convirtiendo las pruebas moleculares en una herramienta esencial para la toma de decisiones terapéuticas.

- La conveniencia de las pruebas rápidas, los ensayos moleculares en el punto de atención y los flujos de trabajo de laboratorio automatizados son factores clave que impulsan su adopción en hospitales, laboratorios clínicos y centros de investigación. La tendencia hacia menús de pruebas ampliados y la integración con los registros médicos electrónicos contribuye aún más al crecimiento del mercado.

- Por ejemplo, Abbott Laboratories ha introducido ensayos multiplex que permiten la detección simultánea de múltiples patógenos, lo que reduce el tiempo de análisis y mejora la eficiencia clínica.

- El creciente financiamiento gubernamental y la inversión privada en I+D de diagnóstico molecular están acelerando la innovación, apoyando el desarrollo de nuevos ensayos y su mayor adopción en los entornos sanitarios.

Restricción/Desafío

Costes elevados y obstáculos para el cumplimiento normativo

- El coste relativamente elevado de los instrumentos y consumibles de diagnóstico molecular avanzado supone un reto para su adopción generalizada, especialmente en laboratorios pequeños y hospitales comunitarios.

- Por ejemplo, los informes sobre paneles oncológicos costosos basados en NGS han limitado su adopción entre los laboratorios con presupuestos ajustados a pesar de su utilidad clínica.

- Los estrictos requisitos regulatorios de la FDA y CLIA, junto con la necesidad de una validación exhaustiva de los nuevos ensayos, pueden retrasar los lanzamientos de productos y aumentar la complejidad operativa.

- Empresas como Abbott y Hologic hacen hincapié en el cumplimiento normativo y el riguroso control de calidad, pero adaptarse a los marcos regulatorios en constante evolución sigue siendo una barrera para los nuevos participantes.

- Si bien los avances tecnológicos están mejorando la asequibilidad, el elevado coste de las plataformas altamente automatizadas o integradas con IA puede dificultar su adopción, especialmente para laboratorios con presupuestos limitados.

- Superar estos desafíos mediante el desarrollo de ensayos rentables, vías regulatorias simplificadas y una mayor concienciación sobre los beneficios de las pruebas moleculares será crucial para una expansión sostenida del mercado.

- Por ejemplo, los retrasos en la aprobación de la FDA para nuevos diagnósticos complementarios han ralentizado la entrada al mercado de algunas pruebas innovadoras de cáncer, lo que afecta a los plazos de crecimiento.

- La escasez de personal capacitado y de experiencia en técnicas moleculares avanzadas también limita su adopción en laboratorios clínicos más pequeños, lo que genera la necesidad de programas de capacitación del personal y de soporte técnico.

Alcance del mercado de diagnóstico molecular en Norteamérica

El mercado se segmenta en función de los productos, la tecnología, la aplicación y el usuario final.

- Por productos

En función de los productos, el mercado de diagnóstico molecular se segmenta en reactivos y kits, instrumentos y servicios y software. El segmento de reactivos y kits dominó el mercado con la mayor cuota de mercado, un 47,6 % en 2025, impulsado por la necesidad recurrente de consumibles en las pruebas de diagnóstico. Los reactivos y kits son fundamentales para realizar PCR, NGS y otros ensayos moleculares, lo que garantiza que los laboratorios puedan gestionar volúmenes de pruebas cada vez mayores. Los hospitales y laboratorios clínicos priorizan los kits por su fiabilidad y protocolos validados. El dominio de este segmento se ve reforzado por las continuas innovaciones para mejorar la sensibilidad, la especificidad y la facilidad de uso. Por ejemplo, las empresas lanzan con frecuencia kits multiplex listos para usar para simplificar el flujo de trabajo. Los reactivos y kits también constituyen una fuente de ingresos clave para los fabricantes, ya que son consumibles que se utilizan repetidamente en múltiples pruebas.

Se prevé que el segmento de instrumentación experimente el mayor crecimiento, del 19,4%, entre 2026 y 2033, impulsado por la creciente adopción de plataformas de análisis molecular automatizadas y de alto rendimiento. Los hospitales y laboratorios de referencia están invirtiendo en secuenciadores avanzados, máquinas de PCR e instrumentos de microarrays para satisfacer la creciente demanda de análisis. Los instrumentos con inteligencia artificial se utilizan cada vez más para mejorar la interpretación de resultados y la eficiencia del flujo de trabajo. Por ejemplo, las plataformas automatizadas de análisis de muestras reducen el error humano y el tiempo de respuesta. Las iniciativas gubernamentales y la financiación para I+D aceleran aún más la adopción de instrumentación. Los instrumentos compactos, integrados y conectados a la nube también facilitan la expansión en laboratorios más pequeños y clínicas especializadas.

- Mediante la tecnología

En función de la tecnología, el mercado de diagnóstico molecular se segmenta en espectrometría de masas (EM), electroforesis capilar, secuenciación de próxima generación (NGS), chips y microarrays, métodos basados en PCR, citogenética, hibridación in situ (ISH o FISH), imagen molecular y otros.

El segmento de métodos basados en PCR dominó el mercado con la mayor cuota de ingresos, un 38,7 % en 2025, debido a su alta sensibilidad, especificidad y amplia aplicación clínica. La PCR se utiliza extensamente en la detección de enfermedades infecciosas, oncología y cribado de trastornos genéticos. Los hospitales y laboratorios prefieren la PCR por su rentabilidad y rapidez. Las continuas innovaciones, como la PCR en tiempo real y los ensayos multiplex, aumentan el rendimiento y la precisión. Por ejemplo, los paneles de PCR ahora permiten la detección simultánea de múltiples patógenos. Su versatilidad e integración en los flujos de trabajo rutinarios consolidan el dominio de la PCR en el diagnóstico molecular.

Se prevé que la secuenciación de próxima generación (NGS) experimente el mayor crecimiento, del 22,1 %, entre 2026 y 2033, gracias a su capacidad para realizar perfiles genómicos completos. La NGS es fundamental para aplicaciones en oncología, enfermedades raras y farmacogenómica. Las plataformas basadas en inteligencia artificial mejoran la interpretación de datos y agilizan la toma de decisiones clínicas. Por ejemplo, los sistemas automatizados de NGS de Illumina reducen el tiempo de manipulación manual y aumentan la precisión. La disminución de los costes de secuenciación y el aumento de los reembolsos favorecen su mayor adopción. Hospitales, laboratorios de referencia y centros de investigación están implementando rápidamente la NGS para impulsar iniciativas de medicina de precisión.

- Mediante solicitud

En función de su aplicación, el mercado de diagnóstico molecular se segmenta en oncología, farmacogenómica, microbiología, pruebas prenatales, tipificación tisular, análisis de sangre, enfermedades cardiovasculares, enfermedades neurológicas, enfermedades infecciosas y otras. El segmento de oncología dominó el mercado con la mayor cuota de ingresos, un 41,2 % en 2025, impulsado por la creciente prevalencia del cáncer y la importancia de las pruebas moleculares para la detección precoz y la planificación del tratamiento. Los hospitales adoptan cada vez más PCR, NGS y FISH para la caracterización tumoral y el diagnóstico complementario. La biopsia líquida y la identificación de biomarcadores impulsan aún más la demanda. Por ejemplo, las empresas ofrecen paneles multigénicos para la detección de mutaciones con implicaciones clínicas. Las continuas innovaciones en terapias personalizadas refuerzan la posición de liderazgo de la oncología. La necesidad crítica de resultados precisos y oportunos garantiza que la oncología siga siendo el segmento de aplicación más grande.

Se prevé que el segmento de enfermedades infecciosas experimente el mayor crecimiento, del 23,3%, entre 2026 y 2033, impulsado por una mayor concienciación sobre los brotes y la necesidad de realizar pruebas rápidas. Las pruebas moleculares, como la PCR multiplex y los ensayos en el punto de atención, se utilizan cada vez más para la detección de virus y bacterias. Por ejemplo, Roche y Abbott ampliaron sus paneles de pruebas de COVID-19, demostrando su capacidad de implementación rápida. Las iniciativas gubernamentales de vigilancia epidemiológica impulsan una mayor adopción. La comodidad de las pruebas rápidas y sensibles mejora la toma de decisiones clínicas. La creciente demanda en hospitales y laboratorios de salud pública respalda el rápido crecimiento del mercado.

- Por el usuario final

Según el usuario final, el mercado de diagnóstico molecular se segmenta en hospitales, laboratorios clínicos e instituciones académicas. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos, un 44,5 % en 2025, debido al elevado volumen de pacientes y la adopción de pruebas internas. Los hospitales priorizan el diagnóstico rápido para oncología, enfermedades infecciosas y pruebas prenatales. Los instrumentos automatizados y los flujos de trabajo integrados reducen el tiempo de respuesta y mejoran los resultados clínicos. Por ejemplo, las grandes redes hospitalarias implementan plataformas de PCR y NGS para respaldar el diagnóstico de rutina. La inversión continua en instrumentos con inteligencia artificial refuerza el dominio de los hospitales. Estos también se benefician de la combinación del diagnóstico molecular con los registros electrónicos de salud para optimizar la gestión de pacientes.

Se prevé que el segmento de laboratorios clínicos experimente el mayor crecimiento, del 21,8%, entre 2026 y 2033, impulsado por la externalización de pruebas complejas por parte de hospitales y clínicas más pequeños. Los laboratorios de referencia adoptan plataformas de secuenciación de nueva generación (NGS) de alto rendimiento y PCR multiplex para ampliar su oferta de servicios. Por ejemplo, utilizan la interpretación asistida por IA para aumentar la eficiencia y la precisión. La creciente concienciación de médicos y pacientes impulsa la demanda de pruebas moleculares. El apoyo regulatorio a las pruebas desarrolladas en laboratorio fomenta su adopción. La expansión de los laboratorios clínicos en zonas urbanas y suburbanas acelera aún más el crecimiento.

Análisis regional del mercado de diagnóstico molecular en Norteamérica

- Estados Unidos dominó el mercado norteamericano de diagnósticos moleculares con la mayor cuota de ingresos, un 91,1% en 2025, impulsado por una infraestructura sanitaria bien establecida, la adopción temprana de tecnologías de diagnóstico avanzadas, fuertes inversiones en I+D y una alta presencia de actores clave de la industria, líderes en innovaciones, aprobaciones regulatorias y comercialización de ensayos moleculares de vanguardia.

- Los proveedores de atención médica en la región priorizan las pruebas moleculares rápidas y precisas para oncología, enfermedades infecciosas, pruebas prenatales y farmacogenómica, lo que garantiza un diagnóstico oportuno y una planificación de tratamiento personalizada.

- La adopción generalizada se ve respaldada además por una red bien establecida de hospitales, laboratorios de referencia y centros de investigación académica, combinada con el apoyo regulatorio para soluciones de diagnóstico innovadoras, lo que establece el diagnóstico molecular como un componente crítico de los flujos de trabajo clínicos modernos.

Análisis del mercado estadounidense de diagnóstico molecular

El mercado estadounidense de diagnóstico molecular acaparó la mayor cuota de ingresos, con un 91,1 % en Norteamérica en 2025, impulsado por la adopción generalizada de tecnologías avanzadas de análisis molecular como PCR, NGS y ensayos multiplex. Los profesionales sanitarios priorizan cada vez más los diagnósticos rápidos y precisos para oncología, enfermedades infecciosas y pruebas prenatales. La creciente demanda de medicina personalizada, junto con una infraestructura hospitalaria y de laboratorios de referencia bien establecida, impulsa aún más el crecimiento del mercado. Además, las importantes inversiones en I+D, el apoyo regulatorio a soluciones de diagnóstico innovadoras y la presencia de empresas líderes del sector contribuyen significativamente a la expansión del mercado.

Análisis del mercado canadiense de diagnóstico molecular

Se prevé que el mercado canadiense de diagnóstico molecular experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por iniciativas gubernamentales para mejorar la infraestructura sanitaria y ampliar el acceso a las pruebas moleculares. La creciente concienciación sobre la detección precoz de enfermedades, la mayor adopción de análisis moleculares en el punto de atención y las inversiones en la modernización de laboratorios están fomentando el crecimiento del mercado. Los proveedores de atención médica canadienses también están integrando el diagnóstico molecular en hospitales y laboratorios clínicos para optimizar el tratamiento personalizado y la gestión de la salud poblacional. El crecimiento del mercado se ve reforzado por las colaboraciones entre laboratorios nacionales y empresas globales de tecnología de diagnóstico.

Análisis del mercado mexicano de diagnóstico molecular

Se prevé que el mercado mexicano de diagnóstico molecular experimente un notable crecimiento anual compuesto durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades infecciosas y la creciente demanda de diagnósticos precoces y soluciones de atención médica personalizadas. Las inversiones en infraestructura para pruebas moleculares, la introducción de kits de diagnóstico asequibles y la expansión de los servicios de salud privados están impulsando la adopción del mercado. Los laboratorios y hospitales mexicanos están adoptando plataformas de PCR, secuenciación de nueva generación (NGS) y pruebas multiplex para mejorar la precisión diagnóstica y reducir el tiempo de respuesta. Además, la creciente concienciación entre médicos y pacientes sobre el diagnóstico molecular está estimulando la demanda en aplicaciones clínicas y de investigación.

Cuota de mercado de diagnóstico molecular en Norteamérica

La industria de diagnóstico molecular en Norteamérica está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Abbott (EE. UU.)

- BIOMÉRIEUX (Francia)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Meridian Bioscience, Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Hologic, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- BD (EE. UU.)

- DiaSorin SpA (Italia)

- Corporación Quidel (EE. UU.)

- SD Biosensor, Inc. (Corea del Sur)

- Mindray Medical International (China)

- Astragene (EAU)

- Euroimmun Medizinische Labordiagnostika AG (Alemania)

- F. Hoffmann-La Roche Ltd. (Suiza)

- QIAGEN (Países Bajos)

- Danaher (EE. UU.)

¿Cuáles son las últimas novedades en el mercado de diagnóstico molecular de Norteamérica?

- En octubre de 2025, la empresa de diagnóstico molecular BillionToOne solicitó su salida a bolsa en Estados Unidos, con la intención de cotizar en el Nasdaq bajo el símbolo bursátil "BLLN", destacando el fuerte crecimiento de sus ingresos y la expansión en diagnósticos de precisión, incluyendo pruebas de detección prenatal y biopsias líquidas, lo que indica un mayor interés de los inversores en la innovación y comercialización de diagnósticos moleculares en Estados Unidos.

- En julio de 2025, Waters Corp anunció sus planes de fusionarse con la división de Biociencias y Soluciones de Diagnóstico de Becton, Dickinson & Company en una operación de fideicomiso Morris inverso por valor de 17.500 millones de dólares, que se espera acelere la expansión en diagnósticos multiplex y refuerce las capacidades combinadas en herramientas de identificación de enfermedades utilizadas en toda Norteamérica.

- En mayo de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó la primera prueba de sangre para detectar la enfermedad de Alzheimer, desarrollada por Fujirebio Diagnostics, que puede identificar biomarcadores de Alzheimer mediante una simple extracción de sangre, un hito significativo para el diagnóstico molecular más allá de las enfermedades infecciosas y la oncología.

- En febrero de 2023, Thermo Fisher Scientific se asoció con MyLab para adquirir kits de RT-PCR para varias enfermedades infecciosas (por ejemplo, tuberculosis y VIH) en Estados Unidos y Canadá, mejorando la disponibilidad de pruebas de diagnóstico molecular para afecciones de salud global prioritarias.

- In March 2021, QIAGEN launched the QIAcube Connect MDx, an automated platform for sample processing in molecular diagnostic labs (including in the U.S. and Canada), improving workflow efficiency and consistency in molecular testing reinforcing early adoption of automation in North American lab

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.