North America Mri Scanner Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.97 Billion

USD

4.00 Billion

2025

2033

USD

2.97 Billion

USD

4.00 Billion

2025

2033

| 2026 –2033 | |

| USD 2.97 Billion | |

| USD 4.00 Billion | |

| % | |

|

Segmentación del mercado de escáneres de resonancia magnética en Norteamérica, por tipo (portátil y de escritorio), producto (sistemas de resonancia magnética cerrados y abiertos), aplicación (oncología, neurología, cardiología, pélvica y abdominal, musculoesquelética, etc.), usuario final (hospital, clínica, centros de cirugía ambulatoria, investigación científica, etc.), canal de distribución (licitación directa y venta minorista): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de escáneres de resonancia magnética en América del Norte

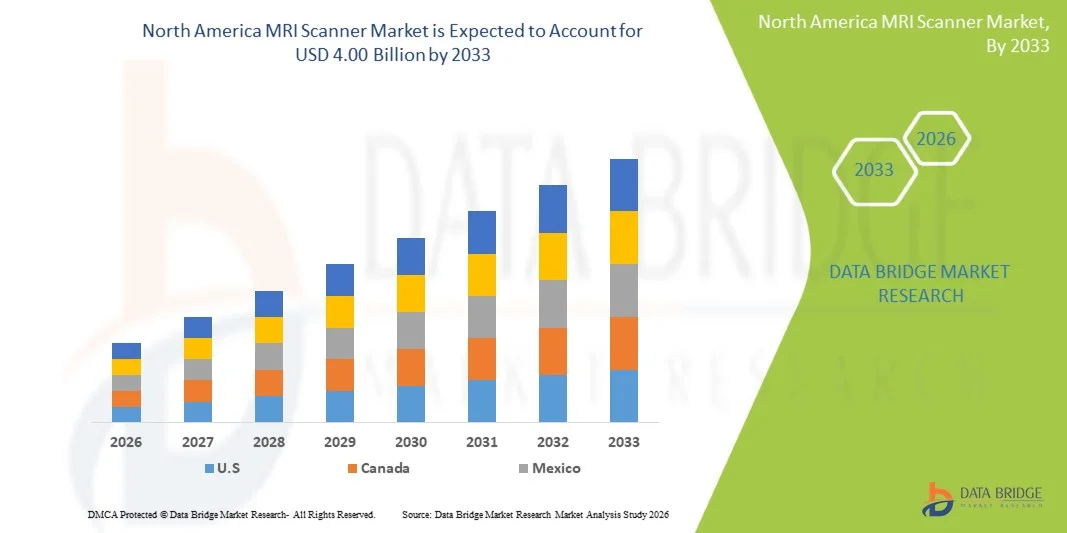

- El tamaño del mercado de escáneres de resonancia magnética de América del Norte se valoró en USD 2,97 mil millones en 2025 y se espera que alcance los USD 4,00 mil millones para 2033 , con una CAGR del 3,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías avanzadas de diagnóstico por imágenes, la creciente prevalencia de enfermedades crónicas y neurológicas y la modernización continua de la infraestructura de atención médica en hospitales y centros de diagnóstico.

- Además, la creciente demanda de herramientas de diagnóstico precisas y no invasivas, junto con la expansión de las instalaciones de diagnóstico por imagen, está consolidando los escáneres de resonancia magnética como equipos esenciales en la práctica clínica moderna. Estos factores convergentes están acelerando la adopción de soluciones de escáneres de resonancia magnética, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de escáneres de resonancia magnética en América del Norte

- Los escáneres de resonancia magnética, que ofrecen imágenes de diagnóstico no invasivas de alta resolución, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en hospitales como en centros de diagnóstico, debido a su capacidad para detectar una amplia gama de afecciones neurológicas, musculoesqueléticas, cardiovasculares y oncológicas.

- La creciente demanda de escáneres de resonancia magnética se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas y neurológicas, el aumento de las inversiones en infraestructura de atención médica y el enfoque creciente en el diagnóstico temprano y preciso.

- Estados Unidos dominó el mercado norteamericano de escáneres de resonancia magnética, con la mayor participación en ingresos, un 37,2 % en 2025, gracias a una infraestructura sanitaria avanzada, una amplia base instalada de sistemas de resonancia magnética y una sólida adopción de escáneres de resonancia magnética de alto campo y con inteligencia artificial en hospitales y centros de diagnóstico privados. La creciente prevalencia de enfermedades neurológicas, cardiovasculares y oncológicas, el aumento del volumen de resonancias magnéticas, la continua sustitución de equipos obsoletos y las sólidas inversiones gubernamentales y privadas en diagnóstico por imagen siguen consolidando el liderazgo de Estados Unidos en el mercado.

- Se prevé que Canadá sea el mercado de mayor crecimiento en la industria de escáneres de resonancia magnética durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 7,4 %, impulsada por el aumento del gasto sanitario, la ampliación del acceso a servicios avanzados de diagnóstico por imagen y la creciente adopción de sistemas de resonancia magnética de alto campo y multicanal. El crecimiento se ve respaldado además por las iniciativas gubernamentales para fortalecer la infraestructura de diagnóstico, la mayor concienciación sobre la detección temprana de enfermedades y la constante expansión de hospitales y centros privados de diagnóstico por imagen en las regiones urbanas y semiurbanas.

- El segmento de sistemas de resonancia magnética cerrados representó la mayor participación en los ingresos del mercado, con un 62,7 %, en 2025, debido a su rendimiento de imagen superior y a su alta intensidad de campo magnético.

Alcance del informe y segmentación del mercado de escáneres de resonancia magnética en América del Norte

|

Atributos |

Perspectivas clave del mercado de escáneres de resonancia magnética en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de escáneres de resonancia magnética en América del Norte

“ Cambio global hacia sistemas de resonancia magnética de alto campo, especializados y centrados en el paciente ”

- Una tendencia mundial destacada en el mercado de escáneres de resonancia magnética de América del Norte es la adopción acelerada de sistemas de resonancia magnética de alto campo, en particular escáneres 3T, en los sistemas de atención médica desarrollados y emergentes.

- Estos sistemas ofrecen una resolución de imagen superior, tiempos de escaneo más rápidos y mayor confianza en el diagnóstico, lo que los hace cada vez más preferidos para imágenes neurológicas, musculoesqueléticas, cardiovasculares y oncológicas en todo el mundo.

- Los profesionales sanitarios de todo el mundo también están adoptando sistemas de resonancia magnética especializados, diseñados para aplicaciones clínicas específicas, como la resonancia magnética de mama, la resonancia magnética cardíaca y la imagen pediátrica. Esta especialización permite a los hospitales y centros de diagnóstico mejorar la precisión diagnóstica y optimizar la eficiencia del flujo de trabajo.

- Por ejemplo, grandes redes hospitalarias en Norteamérica y Europa están ampliando sus flotas de equipos de resonancia magnética con sistemas dedicados a cardiología y neurología para apoyar programas avanzados de investigación y manejo de enfermedades. Al mismo tiempo, los mercados emergentes de Norteamérica y Latinoamérica están adoptando rápidamente equipos de resonancia magnética de campo medio a alto para ampliar el acceso a diagnósticos avanzados.

- Otra tendencia notable es el énfasis global en el diseño de resonancias magnéticas centrado en el paciente, que incluye diámetros más amplios, túneles más cortos, tecnologías de escaneo más silenciosas y protocolos de imagen más rápidos. Estas características reducen significativamente la incomodidad del paciente, la claustrofobia y los artefactos de movimiento, mejorando así las tasas generales de éxito del escaneo.

- Además, los sistemas de salud de todo el mundo priorizan cada vez más la eficiencia operativa y el rendimiento, lo que ha llevado a la adopción de escáneres de resonancia magnética capaces de atender grandes volúmenes de pacientes sin comprometer la calidad de la imagen. Esto es especialmente evidente en centros de diagnóstico de alta demanda en zonas urbanas.

- En general, este cambio global hacia soluciones de resonancia magnética avanzadas, especializadas y amigables para el paciente está redefiniendo las estrategias de adquisición e influyendo en las inversiones a largo plazo en los proveedores de atención médica públicos y privados.

Dinámica del mercado de escáneres de resonancia magnética en América del Norte

Conductor

Aumento de la carga mundial de enfermedades crónicas y expansión de la infraestructura de diagnóstico

- La creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos cardiovasculares, las afecciones neurológicas y las dolencias musculoesqueléticas es un factor clave en el mercado global de escáneres de resonancia magnética en Norteamérica. La resonancia magnética sigue siendo una herramienta diagnóstica crucial gracias a su naturaleza no invasiva y a su excelente contraste de tejidos blandos.

- El aumento mundial de las poblaciones que envejecen, en particular en América del Norte, Europa, Japón y China, está impulsando significativamente la demanda de procedimientos de diagnóstico por imágenes frecuentes y avanzados, incluidas las exploraciones por resonancia magnética para enfermedades relacionadas con la edad.

- Los gobiernos de todas las regiones están invirtiendo fuertemente en infraestructura de atención médica para fortalecer la detección temprana de enfermedades y reducir los costos del tratamiento a largo plazo.

- Por ejemplo, varios programas nacionales de modernización de la atención sanitaria lanzados entre 2022 y 2024 en América del Norte y Oriente Medio incluyeron financiación para equipos de diagnóstico por imágenes avanzados, como escáneres de resonancia magnética.

- La expansión global de los centros privados de diagnóstico por imagen es otro importante motor de crecimiento. Estos centros están adoptando cada vez más escáneres de resonancia magnética avanzados para diferenciar sus servicios, reducir los tiempos de espera y atraer un gran número de pacientes.

- Además, la creciente penetración de la cobertura de seguros de salud y las políticas de reembolso para imágenes diagnósticas avanzadas tanto en las economías desarrolladas como en desarrollo está mejorando el acceso de los pacientes a los servicios de resonancia magnética, lo que respalda aún más el crecimiento del mercado.

- El creciente énfasis en la atención médica preventiva, el diagnóstico temprano y la medicina de precisión en todo el mundo continúa reforzando el papel fundamental de los escáneres de resonancia magnética en los sistemas modernos de prestación de atención médica.

Restricción/Desafío

“ Altos costos de capital, complejidad operativa y limitaciones de infraestructura ”

- A pesar de la fuerte demanda, el mercado global de escáneres de resonancia magnética (RM) en Norteamérica enfrenta importantes desafíos relacionados con la elevada inversión de capital necesaria para la adquisición, instalación y mantenimiento de sistemas. Los escáneres de RM avanzados implican costos iniciales considerables, lo que los hace menos accesibles para hospitales pequeños, centros de salud rurales y regiones con presupuestos limitados.

- En muchos mercados en desarrollo y subdesarrollados, la limitada infraestructura sanitaria, que incluye un suministro eléctrico inadecuado, limitaciones de espacio y requisitos de refrigeración, restringe el despliegue de escáneres de resonancia magnética. Esto limita la penetración en el mercado fuera de los grandes centros urbanos.

- Los desafíos operativos, como la necesidad de radiólogos, técnicos de resonancia magnética e ingenieros de servicio altamente capacitados, dificultan aún más su adopción. Varias regiones, en particular en partes de África, el Sudeste Asiático y América Latina, siguen enfrentando escasez de personal cualificado capaz de operar y mantener sistemas avanzados de resonancia magnética.

- Por ejemplo, los proveedores de atención médica en las economías emergentes a menudo informan una subutilización de los escáneres de resonancia magnética debido a las limitaciones de fuerza laboral y los altos gastos operativos, a pesar de la creciente demanda de los pacientes.

- Además, los costos continuos relacionados con las actualizaciones del sistema, el mantenimiento del software y el cumplimiento de las normas regulatorias se suman a la carga financiera para los proveedores de atención médica a nivel mundial.

- Para abordar estos desafíos se requerirán esfuerzos de colaboración entre fabricantes, gobiernos e instituciones de atención de la salud, incluidos modelos de financiamiento flexibles, iniciativas de capacitación de la fuerza laboral y el desarrollo de soluciones de resonancia magnética rentables adaptadas a diversos entornos de atención de la salud globales.

Alcance del mercado de escáneres de resonancia magnética en América del Norte

El mercado está segmentado según el tipo, el producto, la aplicación, el usuario final y el canal de distribución.

• Por tipo

Según el tipo, el mercado norteamericano de escáneres de resonancia magnética se segmenta en portátiles y de escritorio. El segmento de escritorio dominó la mayor cuota de mercado con un 58,4% en 2025, impulsado por su amplia adopción en hospitales y grandes centros de diagnóstico por imagen. Los escáneres de resonancia magnética de escritorio proporcionan una mayor intensidad de campo magnético, lo que permite una claridad de imagen superior y una precisión diagnóstica superior para afecciones clínicas complejas. Estos sistemas se utilizan ampliamente en neurología, oncología e imágenes musculoesqueléticas, donde la precisión es crucial. Su capacidad para admitir secuencias de imagen avanzadas, como la resonancia magnética funcional y la imagen por difusión, refuerza aún más la demanda. Los sistemas de resonancia magnética de escritorio son compatibles con configuraciones cerradas y abiertas, lo que aumenta la flexibilidad. Su alta capacidad de procesamiento de pacientes respalda su uso en centros sanitarios con un alto volumen de pacientes. Su larga vida útil y el sólido soporte del fabricante también contribuyen a su dominio. Las continuas actualizaciones tecnológicas en sistemas de gradiente y RF mejoran el rendimiento. La integración con los sistemas informáticos y PACS del hospital garantiza la eficiencia del flujo de trabajo. La disponibilidad de operadores cualificados favorece la implementación en hospitales terciarios. La sólida cobertura de reembolso en los mercados desarrollados también impulsa su adopción. En conjunto, estos factores sustentan el predominio de los escáneres de resonancia magnética de escritorio a nivel mundial.

Se espera que el segmento de dispositivos portátiles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2026 y 2033, impulsada por la creciente demanda de diagnósticos en el punto de atención y soluciones de atención médica móvil. Los escáneres de resonancia magnética portátiles ofrecen un diseño compacto y facilidad de movilidad, lo que permite la obtención de imágenes en UCI, salas de urgencias y ubicaciones remotas. Reducen los riesgos de traslado de pacientes, especialmente en pacientes pediátricos y en estado crítico. Los menores costos de instalación e infraestructura los hacen atractivos para centros de salud pequeños. La creciente adopción en regiones rurales y marginadas impulsa el crecimiento. Los avances tecnológicos están mejorando la calidad de la imagen a pesar de su menor tamaño. El aumento del uso en emergencias neurológicas, como el diagnóstico de accidentes cerebrovasculares, impulsa la demanda. Las aplicaciones militares y de respuesta a desastres expanden aún más su uso. Las iniciativas gubernamentales que apoyan la atención médica móvil fortalecen la adopción. El creciente enfoque en modelos de atención médica descentralizados impulsa la expansión del mercado. La creciente aceptación entre los médicos mejora la credibilidad. Estos factores combinados impulsan el rápido crecimiento de los escáneres de resonancia magnética portátiles.

• Por producto

En cuanto a productos, el mercado norteamericano de escáneres de resonancia magnética se segmenta en sistemas de resonancia magnética cerrados y sistemas de resonancia magnética abiertos. El segmento de sistemas de resonancia magnética cerrados representó la mayor cuota de mercado en ingresos, con un 62,7%, en 2025, gracias a su superior rendimiento de imagen y a su alta intensidad de campo magnético. Los sistemas de resonancia magnética cerrados ofrecen una excepcional relación señal-ruido, lo que permite la detección precisa de tumores, trastornos neurológicos y anomalías cardiovasculares. Son ampliamente utilizados en hospitales terciarios e instituciones de investigación. Su compatibilidad con protocolos de imagen avanzados facilita procedimientos de diagnóstico complejos. Estos sistemas son esenciales para la estadificación oncológica y las evaluaciones neurológicas. Su alta fiabilidad y rendimiento estandarizado mejoran la confianza clínica. La sólida presencia de fabricantes garantiza actualizaciones y mantenimiento constantes. Los sistemas de resonancia magnética cerrados permiten un alto rendimiento de pacientes. Las políticas de reembolso favorecen su uso en diagnósticos avanzados. La disponibilidad de radiólogos cualificados facilita su adopción. La innovación continua en la intensidad del gradiente y los sistemas de refrigeración mejora la eficiencia. Estos factores, en conjunto, mantienen el dominio del mercado global.

Se proyecta que el segmento de sistemas de resonancia magnética abierta experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,5 %, entre 2026 y 2033, impulsada por el creciente énfasis en la comodidad y la accesibilidad del paciente. Los sistemas de resonancia magnética abierta reducen la claustrofobia, lo que los hace adecuados para pacientes mayores, pediátricos y obesos. La creciente preferencia por modelos de atención centrados en el paciente impulsa su adopción. Los avances en la tecnología de resonancia magnética abierta están mejorando la calidad de la imagen y la velocidad del escaneo. El aumento de su uso en clínicas ambulatorias y centros de diagnóstico respalda el crecimiento. Los sistemas abiertos permiten un posicionamiento más sencillo para la obtención de imágenes musculoesqueléticas. La creciente concienciación entre los pacientes mejora la aceptación. La demanda es alta en aplicaciones de medicina ortopédica y deportiva. La menor ansiedad mejora las tasas de finalización de los escaneos. La expansión de los centros de diagnóstico privados favorece las instalaciones de resonancia magnética abierta. Las mejoras tecnológicas reducen las brechas de rendimiento con los sistemas cerrados. Estos factores, en conjunto, impulsan un rápido crecimiento del mercado.

• Por aplicación

Según la aplicación, el mercado norteamericano de escáneres de resonancia magnética se segmenta en oncología, neurología, cardiología, pélvica y abdominal, musculoesquelética y otras aplicaciones. El segmento de neurología dominó la mayor cuota de mercado en ingresos, con un 41,3% en 2025, impulsado por la creciente prevalencia de trastornos neurológicos a nivel mundial. Los escáneres de resonancia magnética son esenciales para el diagnóstico de tumores cerebrales, accidentes cerebrovasculares, epilepsia y esclerosis múltiple. El creciente envejecimiento de la población aumenta la demanda de imágenes neurológicas. La alta precisión y la naturaleza no invasiva respaldan la preferencia clínica. La resonancia magnética funcional desempeña un papel fundamental en el mapeo cerebral. El aumento de su uso en traumatología y atención de emergencias impulsa la demanda. Los departamentos de neurología requieren imágenes de seguimiento frecuentes. Los avances tecnológicos mejoran la visualización de las estructuras cerebrales. Las actividades de investigación expanden aún más su uso. Las sólidas políticas de reembolso respaldan su adopción. Los hospitales priorizan la resonancia magnética para el diagnóstico neurológico. En conjunto, estos factores impulsan el dominio del segmento.

Se espera que el segmento de oncología registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,8 %, entre 2026 y 2033, impulsada por la creciente incidencia mundial del cáncer. Los escáneres de resonancia magnética (RM) se utilizan cada vez más para la detección, estadificación y monitorización de tumores. La creciente preferencia por las imágenes sin radiación impulsa la demanda. La RM desempeña un papel fundamental en los cánceres de mama, próstata y pelvis. Los avances en la imagen con contraste mejoran la visualización de tumores. Los centros de atención oncológica invierten considerablemente en sistemas avanzados de RM. La creciente adopción de la planificación personalizada del tratamiento impulsa el crecimiento. La RM se utiliza para la evaluación de la respuesta a la terapia. El aumento de los programas de cribado impulsa la demanda de imágenes. La innovación tecnológica mejora la precisión diagnóstica. La expansión de la infraestructura oncológica impulsa la adopción. Estos factores contribuyen a un fuerte impulso de crecimiento.

• Por el usuario final

En función del usuario final, el mercado norteamericano de escáneres de resonancia magnética se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, investigación científica y otros. El segmento hospitalario obtuvo la mayor participación en los ingresos del mercado, con un 49,6 % en 2025, impulsado por el alto volumen de pacientes y una infraestructura de diagnóstico avanzada. Los hospitales realizan una amplia gama de procedimientos de resonancia magnética en múltiples especialidades. La disponibilidad de profesionales cualificados facilita la obtención de imágenes complejas. Los hospitales invierten en escáneres de resonancia magnética de alto campo para garantizar la precisión. La obtención de imágenes en urgencias y pacientes hospitalizados impulsa la demanda. La sólida capacidad financiera permite la adquisición de sistemas avanzados. La integración con los sistemas de información hospitalaria mejora la eficiencia. El flujo continuo de pacientes favorece una alta tasa de utilización. Los hospitales sirven como centros de referencia para la obtención de imágenes. La financiación pública financia las instalaciones de resonancia magnética en los hospitales. Los hospitales universitarios impulsan la obtención de imágenes basadas en la investigación. Estos factores sustentan el dominio hospitalario.

Se espera que el segmento de centros de cirugía ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,9 %, entre 2026 y 2033, impulsada por la transición hacia la atención ambulatoria. Estos centros se centran en servicios de diagnóstico rentables y eficientes. Los escáneres de resonancia magnética (RM) facilitan la obtención de imágenes preoperatorias y posoperatorias. El creciente número de procedimientos mínimamente invasivos impulsa la demanda. Una estancia hospitalaria más corta mejora la eficiencia del flujo de trabajo. El aumento de la inversión privada impulsa la expansión. La reducción de los costes operativos fomenta la adopción de la RM. La comodidad del paciente impulsa el crecimiento de la imagenología ambulatoria. Los avances tecnológicos permiten sistemas de RM compactos. La creciente cobertura de seguros impulsa su uso. La expansión de las cirugías ambulatorias impulsa la demanda. Estos factores aceleran el crecimiento en este segmento.

• Por canal de distribución

Según el canal de distribución, el mercado norteamericano de escáneres de resonancia magnética se segmenta en licitación directa y ventas minoristas. El segmento de licitación directa dominó la mayor cuota de mercado, con un 53,2 % en 2025, impulsado por la adquisición masiva por parte de hospitales e instituciones gubernamentales. Las licitaciones directas permiten compras rentables y contratos a largo plazo. Los grandes sistemas de salud prefieren la adquisición mediante licitación. Los proyectos financiados por el gobierno dependen en gran medida de las licitaciones. Los contratos de servicio y mantenimiento aumentan el valor. La transparencia en los precios facilita la adopción. Las compras a gran escala reducen los costes unitarios. Las licitaciones garantizan la implementación estandarizada de los equipos. Los hospitales públicos prefieren la adquisición directa. Las relaciones a largo plazo con los proveedores refuerzan la fiabilidad. La credibilidad de los proveedores desempeña un papel fundamental. Estos factores refuerzan el dominio.

Se prevé que el segmento de ventas minoristas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,4 %, entre 2026 y 2033, impulsada por la expansión de los centros de diagnóstico privados. Las ventas minoristas ofrecen opciones de compra flexibles. Las clínicas más pequeñas prefieren los canales minoristas. Una mayor rapidez en las adquisiciones facilita una instalación más rápida. La creciente demanda de sistemas de resonancia magnética portátiles y abiertos impulsa las ventas minoristas. La expansión de la atención médica privada impulsa el crecimiento. Las opciones de financiación mejoran la accesibilidad. La mayor competencia entre proveedores fortalece la presencia minorista. Las cadenas de diagnóstico favorecen la adquisición descentralizada. Las soluciones personalizables atraen a los compradores. La creciente privatización de la atención médica impulsa su adopción. Estos factores, en conjunto, impulsan un rápido crecimiento.

Análisis regional del mercado de escáneres de resonancia magnética en América del Norte

- Se espera que América del Norte sea una de las regiones de más rápido crecimiento en el mercado de escáneres de resonancia magnética de América del Norte durante el período de pronóstico, impulsada por el alto gasto en atención médica, los avances tecnológicos continuos y la fuerte demanda de imágenes de diagnóstico avanzadas en hospitales y centros de diagnóstico.

- La región se beneficia de un ecosistema de atención médica maduro, una amplia disponibilidad de sistemas de resonancia magnética y una rápida adopción de tecnologías de resonancia magnética de alto campo, multicanal y habilitadas con IA, que están mejorando la precisión del diagnóstico y la eficiencia del flujo de trabajo.

- La innovación tecnológica y la modernización de la infraestructura de imagenología son motores clave del crecimiento en Norteamérica. El creciente reemplazo de equipos de resonancia magnética obsoletos, la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, y el creciente énfasis en el diagnóstico temprano y preciso están acelerando la instalación de escáneres de resonancia magnética. La integración de software de imagenología basado en IA y tecnologías de escaneo más rápidas está mejorando aún más su utilización en aplicaciones clínicas como neurología, oncología, cardiología e imagenología musculoesquelética.

Perspectiva del mercado de escáneres de resonancia magnética en América del Norte y EE. UU.

El mercado estadounidense de escáneres de resonancia magnética (RM) en Norteamérica dominó el mercado norteamericano con la mayor participación en ingresos, con un 37,2 % en 2025. Esto se debió a una infraestructura sanitaria avanzada, una amplia base instalada de sistemas de RM y una sólida adopción de escáneres de RM de alto campo y con IA en hospitales y centros de diagnóstico privados. La creciente prevalencia de enfermedades neurológicas, cardiovasculares y oncológicas, el aumento del volumen de resonancias magnéticas y la continua sustitución de equipos obsoletos son factores clave que impulsan el crecimiento del mercado. Las sólidas inversiones gubernamentales y privadas en diagnóstico por imagen, junto con la presencia de fabricantes líderes mundiales de RM e innovadores tecnológicos, siguen consolidando el liderazgo de Estados Unidos en el mercado regional de escáneres de RM en Norteamérica.

Perspectiva del mercado de escáneres de resonancia magnética de Canadá y América del Norte

Se prevé que el mercado de escáneres de resonancia magnética de Canadá y Norteamérica sea el de mayor crecimiento en la industria de escáneres de resonancia magnética de Norteamérica durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) del 7,4 %. El crecimiento del mercado se ve impulsado por el aumento del gasto en atención médica, la ampliación del acceso a servicios avanzados de diagnóstico por imagen y la creciente adopción de sistemas de resonancia magnética de alto campo y multicanal en hospitales públicos y centros de diagnóstico privados. Las iniciativas gubernamentales destinadas a reducir los tiempos de espera para el diagnóstico, fortalecer la infraestructura de diagnóstico por imagen y mejorar la detección temprana de enfermedades están impulsando la instalación de escáneres de resonancia magnética. Además, la constante expansión de los centros de salud en regiones urbanas y semiurbanas está acelerando aún más el crecimiento del mercado canadiense de escáneres de resonancia magnética de Norteamérica.

Cuota de mercado de escáneres de resonancia magnética en América del Norte

La industria de los escáneres de resonancia magnética está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE HealthCare (EE. UU.)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Fujifilm Healthcare (Japón)

- Servicios de salud con imágenes unidas (China)

- Hitachi Healthcare (Japón)

- Esaote SpA (Italia)

- Sistemas médicos Neusoft (China)

- Mindray Medical International (China)

- Corporación Shimadzu (Japón)

- Bruker Corporation (EE. UU.)

- Imágenes de aspecto (Israel)

- Sistemas médicos Time (Hong Kong)

- IMRIS (Canadá)

- Sistemas médicos AllTech (China)

- Tecnología de imágenes de auroras (EE. UU.)

- Paramed Medical Systems (Italia)

- SternMed GmbH (Alemania)

- MR Solutions Ltd. (Reino Unido)

Últimos avances en el mercado de escáneres de resonancia magnética en América del Norte

- In March 2021, GE Healthcare, a leading global medical technology company, announced the launch of its SIGNA Voyager AIR Edition MRI system, designed to enhance patient comfort and workflow efficiency. The system incorporates lightweight AIR™ coils, advanced gradient performance, and automation features to improve image quality while reducing scan times, supporting a wide range of clinical applications including neurology, orthopedics, and oncology

- In June 2022, Siemens Healthineers, a global leader in medical imaging, introduced the MAGNETOM Free.Star 0.55T MRI scanner, developed to improve access to MRI imaging with lower installation and operating costs. The system uses a helium-light magnet and energy-efficient technology, enabling deployment in smaller hospitals and emerging markets while maintaining diagnostic image quality

- In November 2022, Canon Medical Systems announced the global launch of its Vantage Galan 3T / Supreme Edition MRI system, featuring advanced gradient technology and AI-driven workflow solutions. The system is designed to deliver high-resolution imaging with reduced acoustic noise and faster scan times, improving diagnostic confidence and patient experience across neurological and musculoskeletal imaging

- In April 2023, Philips Healthcare, a major provider of diagnostic imaging solutions, announced the expansion of its BlueSeal helium-free MRI portfolio, highlighting sustainability and operational efficiency. The BlueSeal MRI systems eliminate the need for helium refills and incorporate AI-enabled SmartSpeed technology to accelerate scan times while maintaining image quality, supporting hospitals in reducing environmental impact and operating costs

- In November 2023, GE Healthcare unveiled enhancements to its SIGNA™ Hero 3.0T MRI platform at RSNA 2023, integrating AI-powered image reconstruction and deep-learning-based automation. These upgrades improve image clarity, reduce motion artifacts, and enhance workflow productivity, enabling faster diagnosis in high-volume clinical environments

- In May 2024, United Imaging Healthcare announced new advancements in its MRI scanner portfolio at the International Society for Magnetic Resonance in Medicine (ISMRM) 2024 meeting. The company showcased ultra-high-performance gradient systems and native AI-enabled imaging technologies aimed at improving motion visualization and expanding MRI applications in neurology and cardiovascular imaging

- In December 2024, Siemens Healthineers launched the MAGNETOM Flow. Platform, a next-generation 1.5T MRI system designed for high efficiency and sustainability. The system features a wide-bore design, AI-assisted imaging workflows, and near-zero helium consumption, enabling improved patient throughput and reduced environmental footprint for healthcare providers

- En febrero de 2025, Philips Healthcare anunció la implementación de su tecnología de resonancia magnética SmartSpeed Precise con doble IA en su portafolio de escáneres de resonancia magnética. Esta innovación combina la reconstrucción de imágenes basada en IA y la aceleración del escaneo para reducir significativamente los tiempos de examen, a la vez que mejora la nitidez de la imagen, lo que facilita la toma de decisiones clínicas y la comodidad del paciente.

- En noviembre de 2025, Philips Healthcare presentó BlueSeal Horizon, el primer escáner de resonancia magnética de 3.0T sin helio del mundo, en RSNA 2025. El sistema integra automatización avanzada de IA, vista previa del escaneo en tiempo real y un rendimiento de gradiente mejorado para brindar imágenes de alta resolución para aplicaciones complejas como diagnósticos cardíacos, oncológicos y neurológicos, lo que refuerza el liderazgo de Philips en tecnología de resonancia magnética sostenible.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.