North America Non Metallic Enclosure Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.31 Billion

USD

2.40 Billion

2025

2033

USD

1.31 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.31 Billion | |

| USD 2.40 Billion | |

| % | |

|

Redactores de distribución de gases de efecto invernadero en América del Norte, por tipo de producto (polímeros, recintos compuestos, recintos termoplásticos y otros polímeros especializados), aplicaciones (electrónicas " electrónicas " , automatización industrial, energía " , telecomunicaciones, transporte, electrónica del consumidor, factor de salud " .

Mercado de recintos no metálicosTamaño

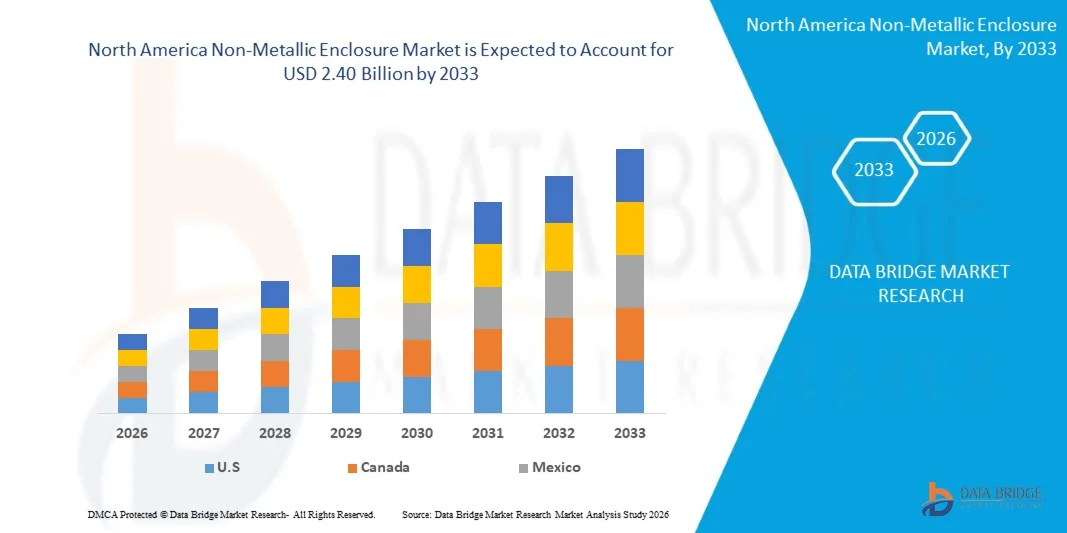

- El tamaño del mercado del recinto no metálico de América del Norte se valoró enUSD 1.31 Billón en 2025y se espera que alcanceUSD 2.40 Billion by 2033, en unaCAGR of 8.1%durante el período previsto

- El crecimiento del mercado se debe principalmente a la creciente demanda de soluciones duraderas, ligeras y resistentes a la corrosión en los sectores de la automatización industrial, la energía, la energía, las telecomunicaciones y la infraestructura comercial, junto con la creciente necesidad de mejorar la seguridad eléctrica y la protección del equipo en entornos operativos difíciles.

- Además, la rápida industrialización, la expansión de las instalaciones de energía renovable, la creciente adopción de sistemas inteligentes de fabricación y automatización, y normas más estrictas de seguridad que promueven recintos no conductivos y resistentes al clima están acelerando la adopción de productos, lo que contribuye significativamente a la expansión general del mercado de encierro no metálico.

Mercado de recintos no metálicosAnálisis

- Los recintos no metálicos, incluyendo polímero, fibra de vidrio y viviendas basadas en policarbonato, son cada vez más esenciales en las aplicaciones de distribución eléctrica, automatización industrial, energía renovable, telecomunicaciones y infraestructura comercial debido a su estructura ligera, resistencia a la corrosión, propiedades de aislamiento eléctrico, y la idoneidad para entornos de operación duros.

- La creciente demanda de recintos no metálicos está impulsada principalmente por la automatización industrial rápida, la expansión de proyectos de energía renovable, el aumento del despliegue de sistemas eléctricos al aire libre y el creciente énfasis en soluciones de protección de bajo mantenimiento y de seguridad en todas las industrias.

- S. dominó el mercado de recintos no metálicos con la mayor cuota de ingresos del 86,35% en 2025, con el apoyo de una infraestructura industrial sólida, una alta adopción de sistemas avanzados de protección eléctrica, normas estrictas de seguridad e importantes inversiones en tecnologías inteligentes de red y automatización.

- Se espera que S. sea la región de más rápido crecimiento con CAGR de 8,1% durante el período previsto, impulsada por la aceleración de la industrialización, la expansión de los sectores de construcción y energía, el rápido desarrollo urbano, y el aumento de las inversiones en la distribución de energía eléctrica y las instalaciones manufactureras en China, India y Asia sudoriental.

- El segmento Polymer & Plastic Enclosures dominaba el mercado, con un 64,66% de cuota de mercado en 2025, debido a ventajas como la resistencia a la corrosión, la eficiencia de costes, la facilidad de instalación, la durabilidad del tiempo y la creciente preferencia por soluciones de recinto no conductoras en aplicaciones industriales y comerciales.

Ámbito de presentación de informesSegmentación del mercado de recintos no metálicos

|

Atributos |

Clave de cierre no metálicoMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá |

|

Principales jugadores del mercado |

· Schneider Electric (Francia) · ABB Ltd. (Suiza) · Corporación Eaton (Irlanda) · Rittal GmbH " Co. KG (Alemania) · Legrand SA (Francia) · TE Connectivity (Suiza) · Phoenix Contact (Alemania) · Grupo CHINT (China) · Delixi Electric (China) · Gustav Hensel GmbH " Co. KG (Alemania) · Productos moldeados aliados (EE.UU.) · Bopla Gehäuse Systeme GmbH (Alemania) · OKW Gehäusesysteme GmbH (Alemania) · Bud Industries Inc. (Estados Unidos) · Polycase Inc. (U.S.) · Hylec-APL Ltd (U.K.) · Cierre de Stahlin (U.S.) · Control e Ingeniería de Saginaw (U.S.) · BCH Electric Limited (India) · Arlington Industries, Inc. (U.S.) · Empresa de Productos Ingenieros (EPCO) (U.S.) · B clérigos Pty Ltd (Australia) · Fabricación de Hammond (Canadá) · Takachi Electronics Enclosure Co., Ltd. (Japón) · OKW Enclosures Ltd (METCASE) (U.S.) · Cierre Unibox (Finlandia) · Saipwell (China) · Allbro (Sudáfrica) · Leotech (Taiwan) · VSM Plast (India) |

|

Oportunidades de mercado |

· Crecimiento de las aplicaciones de energía renovable · Desarrollo de ciudades inteligentes e infraestructura de IoT · Avances en la ciencia material |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado del recinto no metálico

“La creciente adopción de automatización industrial, fabricación inteligente e infraestructura digital”

- La rápida adopción de la automatización industrial a través de las instalaciones de fabricación está aumentando el despliegue de paneles de control, sensores y sistemas eléctricos que requieren una protección fiable contra el polvo, la humedad, los productos químicos y los daños físicos, lo que impulsa la demanda de recintos no metálicos duraderos.

- La expansión de las tecnologías inteligentes de fabricación e industria 4.0 ha llevado a una mayor integración de dispositivos conectados, PLCs y equipos de comunicación, creando la necesidad de soluciones de cierre de aislamiento eléctrico y ligero que garanticen la seguridad operacional y la fiabilidad del sistema.

- El crecimiento continuo de la infraestructura digital, incluidos los centros de datos, las redes de telecomunicaciones y los sistemas de construcción inteligentes, está acelerando aún más el requisito de recintos no conductores capaces de proteger componentes electrónicos sensibles tanto en entornos interiores como en exteriores.

- Por ejemplo, las líneas de producción automatizadas en las plantas de fabricación automotriz y electrónica utilizan cada vez más recintos basados en polímeros para salvaguardar los controladores de automatización y sistemas de cableado de la corrosión y la exposición ambiental.

- En general, el aumento de la digitalización y automatización de las operaciones industriales está fortaleciendo la adopción de soluciones avanzadas de recinto que apoyen el rendimiento eficiente, seguro e ininterrumpido del sistema.

- A medida que las industrias continúen con la transición hacia operaciones conectadas e inteligentes, se espera que los recintos no metálicos desempeñen un papel fundamental para permitir una infraestructura de protección eléctrica escalable, de bajo mantenimiento y futura.

Dinámicas del mercado del recinto no metálico

Conductor

“Incremento de la demanda de soluciones resistentes a la corrosión”

- La creciente demanda de soluciones resistentes a la corrosión es un impulsor clave que acelera el crecimiento del mercado del recinto no metálico de América del Norte. En industrias como el procesamiento químico, el tratamiento de las aguas residuales, el gas marino y el petróleo, el equipo está frecuentemente expuesto a humedad, sales y productos químicos agresivos que causan una degradación rápida de los recintos metálicos tradicionales.

- La corrosión no sólo reduce la vida útil de los recintos, sino que también conduce a fallas de equipo, riesgos de seguridad y costos de mantenimiento significativos. Como resultado, las industrias están priorizando cada vez más los materiales que pueden soportar condiciones tan duras al tiempo que garantizan la fiabilidad operacional a largo plazo.

- Los recintos no metálicos, especialmente los fabricados con polímeros reforzados con fibra de vidrio y policarbonato, ofrecen resistencia inherente a la corrosión, los productos químicos y los factores de estrés ambiental. Estos materiales son inmunes al óxido y proporcionan un rendimiento superior en entornos corrosivos como zonas costeras y plantas industriales. Su capacidad para mantener la integridad estructural y reducir la frecuencia de mantenimiento los convierte en una alternativa rentable a los recintos metálicos, especialmente en aplicaciones donde la durabilidad y el rendimiento del ciclo de vida son críticos

- Por ejemplo, en enero de 2026, Eabel publicó un artículo de la industria en el que se destacan los recintos no metálicos que se utilizan cada vez más en plantas químicas, infraestructura costera e instalaciones al aire libre debido a su fuerte resistencia a la humedad, los productos químicos y las duras condiciones ambientales. El artículo destacó su fiabilidad en ambientes corrosivos donde los recintos metálicos se degradan rápidamente. Esto demuestra una creciente preferencia de la industria por soluciones no metálicas resistentes a la corrosión, impulsando directamente la demanda del mercado

- En conclusión, la creciente necesidad de proteger el equipo crítico frente a los daños relacionados con la corrosión aumenta considerablemente la adopción de recintos no metálicos en todo el mundo. A medida que las industrias siguen operando en entornos cada vez más difíciles y exigentes, el cambio hacia materiales resistentes a la corrosión se está convirtiendo en una necesidad estratégica en lugar de preferencia. Se espera que esta tendencia siga siendo un motor fuerte y sostenido para el mercado del recinto no metálico de América del Norte.

Restraint/Challenge

“Competencia intensa de recintos metálicos”

- Si bien los recintos no metálicos ofrecen beneficios significativos como la resistencia a la corrosión, el diseño ligero y la eficiencia energética, se enfrentan a una fuerte competencia de los recintos metálicos tradicionales. Los recintos metálicos, normalmente fabricados en acero, aluminio o acero inoxidable, han sido ampliamente utilizados durante décadas en aplicaciones eléctricas, telecom e industriales debido a su robustez, durabilidad y capacidad de manejar cargas térmicas altas. En muchos sectores, los recintos metálicos se perciben como más fiables para el uso industrial pesado, aplicaciones de alta tensión y entornos con fluctuaciones de temperatura extrema.

- Además, las cadenas de suministro bien establecidas, la reputación de los fabricantes de larga data y la competitividad de los costos de los recintos metálicos dificultan que las alternativas no metálicas penetren plenamente ciertos segmentos. Las industrias que priorizan la fuerza mecánica o requieren el blindaje de interferencia electromagnética (EMI) suelen seguir prefiriendo recintos metálicos, limitando el potencial de crecimiento de soluciones no metálicas en esas aplicaciones. Esta competencia crea una limitación significativa para el mercado de recintos no metálicos, especialmente en regiones donde la sensibilidad de costes o los estándares industriales favorecen opciones metálicas tradicionales.

- Por ejemplo, en julio de 2025, KDM Steel publicó un artículo titulado “Metallic Vs Non-Metallic Electrical Enclosures: Key Differences, Benefits, and Best Applications”, explicando que los recintos metálicos (por ejemplo, acero y aluminio) se construyen para soportar un alto estrés mecánico, proporcionar un fuerte blindaje EMI y realizar de forma fiable en entornos industriales y de alta temperatura. La guía destaca que esos metales son preferidos para aplicaciones que requieren mayor durabilidad y protección donde los materiales no metálicos pueden no ser ideales. Esto indica que la fuerza mecánica, la protección del EMI y los requisitos de rendimiento térmico limitan el crecimiento de recintos no metálicos en los sectores industriales.

- La adopción de larga data, la fuerza mecánica superior, la tolerancia térmica y las capacidades de blindaje EMI de recintos metálicos constituyen una limitación significativa en el mercado de recintos no metálicos. Si bien las opciones no metálicas proporcionan resistencia a la corrosión y ventajas livianas, las industrias con requisitos de alto rendimiento, sensibilidad a los costos o infraestructuras heredadas siguen dependiendo de soluciones metálicas. Esta intensa competencia limita la penetración del mercado y retrasa las tasas de adopción en varios sectores industriales y de servicios públicos

Ámbito del mercado del recinto no metálico

El mercado del recinto no metálico de América del Norte se segmenta en cinco segmentos notables basados en el tipo de producto, aplicación, factor de forma, tipo de material y canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado no metálico de América del Norte se segmenta en recintos plásticos de polímero, recintos compuestos, recintos termoplásticos y otros polímeros especializados. Se espera que el segmento Polymer " Plastic Enclosures dominará el mercado con una cuota de mercado del 64,60% en 2026, debido a su uso generalizado en aplicaciones eléctricas, industriales y de telecomunicaciones. Estos recintos ofrecen ventajas como la estructura ligera, la resistencia a la corrosión, la eficacia en función de los costos y la facilidad de fabricación, haciéndolos altamente adecuados para instalaciones interiores y exteriores. Los recintos compuestos, en particular materiales reforzados con fibra de vidrio, están ganando tracción en entornos industriales y de utilidad duros debido a su fuerza superior, resistencia química y durabilidad.

Se prevé que el segmento de recintos compuestos sea testigo de la CAGR más rápida de 8,5% de 2026 a 2033, alimentada por la creciente demanda de soluciones de cierre de alto rendimiento que ofrecen una fuerza superior, resistencia a la corrosión y larga vida útil en comparación con los materiales tradicionales. Los recintos compuestos, generalmente fabricados con polímeros reforzados con fibra de vidrio y sistemas de resina avanzados, proporcionan una excelente resistencia a condiciones ambientales duras, incluyendo humedad, químicos, exposición UV y temperaturas extremas, haciéndolos altamente adecuados para aplicaciones industriales y exteriores. Además, la creciente expansión de las instalaciones de energía renovable, la infraestructura de red inteligente, las redes de telecomunicaciones y los sistemas de automatización industrial está acelerando su adopción debido a su diseño ligero, las propiedades de aislamiento eléctrico y las necesidades de mantenimiento reducidas, lo que permite un fuerte crecimiento del mercado durante el período previsto.

- By Application

Sobre la base de la aplicación, el mercado de recintos no metálicos de América del Norte se segmenta en electrónica eléctrica " , automatización industrial, energía " servicios públicos, telecomunicaciones, transporte, electrónica de consumo, atención médica " y defensa " aeroespacial. Se prevé que el segmento Electrical & Electronics dominará la cuota de mercado del 29,55% en 2026, debido a la creciente demanda de recintos protectores en sistemas de distribución de energía, paneles de control y aplicaciones de protección de circuitos. Automatización industrial y energía " Las utilidades son también contribuyentes clave, impulsados por el aumento del despliegue de sistemas de control, infraestructura de energía renovable y tecnologías de redes inteligentes. Las telecomunicaciones son testigos de un fuerte crecimiento debido a la creciente demanda de recintos de red al aire libre y protección de la infraestructura de fibra.

Se espera que el segmento de energía y electricidad sea testigo de la CAGR más rápida del 8,7% entre 2026 y 2033, impulsada por la rápida expansión de los proyectos de energía renovable, la modernización de las redes de transmisión de energía eléctrica y distribución, y el aumento de las inversiones en infraestructura de red inteligente en todo el mundo. El creciente despliegue de sistemas de energía solar y eólica requiere soluciones duraderas, resistentes al clima y aisladas eléctricamente para proteger paneles de control, dispositivos de monitoreo y componentes de distribución de energía en entornos al aire libre y duros. Además, las crecientes iniciativas de electrificación, las mejoras en la fiabilidad de la red y la integración de tecnologías avanzadas de vigilancia y automatización en todas las operaciones de utilidad están acelerando aún más la adopción de recintos no metálicos, lo que contribuye al crecimiento sostenido del segmento durante el período previsto.

- Por Factor de Forma

Sobre la base del factor de forma, el mercado de recintos no metálicos de América del Norte se segmenta en recintos de caja, armario " montaje en rack " , recintos DIN-Rail, recintos modulares personalizados " , recintos de cubierta acolchados y recintos sellados / gaseados. Box Enclosures se espera dominar el mercado con cuota de mercado de 40,55% en 2026, debido a su amplio uso en instalaciones eléctricas de pequeña escala, cajas de unión y protección de instrumentación. Los recintos sellados / gaseados están presenciando una creciente demanda en ambientes al aire libre y duros donde la protección contra el polvo, la humedad y los contaminantes es crítica. Los recintos modulares personalizados también están ganando popularidad debido a la creciente demanda de diseños específicos para aplicaciones.

Se prevé que el segmento de recintos modulares personalizados sea testigo de la CAGR más rápida del 8,8% entre 2026 y 2033, impulsada por la creciente demanda de soluciones de recinto flexibles y de aplicaciones específicas en los sectores de automatización industrial, telecomunicaciones, energía renovable e infraestructura comercial. A medida que las industrias adoptan sistemas eléctricos y electrónicos avanzados, existe una creciente necesidad de recintos que pueden ser fácilmente modificados, ampliados o integrados con componentes adicionales sin requerir un reemplazo completo del sistema. Los diseños modulares permiten una instalación más rápida, una mejor optimización del espacio y un mantenimiento simplificado, mientras que la personalización soporta requisitos operativos únicos, condiciones ambientales y estándares de seguridad. Además, la creciente adopción de equipos de fabricación inteligente y habilitados para IoT alienta a los fabricantes a preferir sistemas de cierre escalable, lo que acelera el crecimiento del segmento de recintos personalizados y modulares durante el período de previsión.

- Por tipo de material

Sobre la base del tipo de material, el mercado de recintos no metálicos de América del Norte se segmenta en termoplásticos, compuestos de termostatos, elastómeros y otros. Se espera que el segmento termoplástico dominará la cuota de mercado con un 67,19% en 2026, debido a su versatilidad, eficiencia en costos y facilidad de procesamiento. Materiales como policarbonato y ABS son ampliamente utilizados debido a su resistencia al impacto, estabilidad UV y propiedades de aislamiento eléctrico. Los compuestos termoset, incluyendo poliéster reforzado con fibra de vidrio, se prefieren en entornos industriales y exteriores exigentes debido a su resistencia mecánica y resistencia superior al calor y los químicos.

Se espera que el segmento Thermoset Composites sea testigo de la CAGR más rápida del 8,5% entre 2026 y 2033, alimentada por la creciente demanda de materiales de cierre resistentes a la tensión, el peso ligero y la corrosión en aplicaciones industriales, energéticas e infraestructura. Los recintos compuestos de termostato ofrecen una durabilidad mecánica superior, estabilidad térmica y resistencia a los químicos, radiación UV y condiciones climáticas extremas, haciéndolos altamente adecuados para ambientes al aire libre y duros. Además, el creciente despliegue de sistemas de energía renovable, equipo de automatización industrial y redes de distribución eléctrica está acelerando la adopción de soluciones basadas en termostatos debido a su larga vida útil y a los bajos requisitos de mantenimiento. El aumento del énfasis en las normas de seguridad, el rendimiento de aislamiento eléctrico y las soluciones de ciclo de vida eficaces en función de los costos apoya aún más el uso creciente de compuestos de termostatos en aplicaciones modernas no metálicas.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de recintos no metálicos de América del Norte se segmenta en ventas directas OEM, distribuidores / revendedores de valor añadido, integradores de sistemas " constructores de paneles, mercados industriales en línea y minoristas. Se espera que OEM Direct Sales domine el mercado con una cuota de 32,09% en 2026, ya que los fabricantes suministran directamente recintos a OEM industriales, utilidades y proyectos de infraestructura, asegurando la personalización, adquisición a granel y contratos a largo plazo. Los distribuidores y revendedores con valor añadido desempeñan un papel fundamental en la ampliación del alcance del mercado, en particular para las pequeñas y medianas empresas. Mientras tanto, los mercados industriales en línea están surgiendo como un canal creciente debido al aumento de la adquisición digital y la facilidad de comparación de productos.

Se espera que el segmento de Mercados Industriales Online sea testigo de la CAGR más rápida del 8,8% entre 2026 y 2033, alimentada por la creciente digitalización de los procesos de adquisición industrial y la creciente preferencia por plataformas de compra convenientes, transparentes y rentables. Las empresas están adoptando cada vez más mercados en línea para simplificar la contratación, comparar las especificaciones de los productos y los precios en tiempo real, y reducir los tiempos del ciclo de adquisiciones. Además, la creciente penetración del comercio electrónico en el sector industrial, la mejora de las redes logísticas y la disponibilidad de una amplia gama de proveedores y productos personalizados en plataformas individuales son empresas alentadoras, en particular pequeñas y medianas empresas, para desplazarse hacia canales de compra digitales. Esta transición cuenta con el apoyo de los avances en las plataformas basadas en la nube, los sistemas de pago seguros y las soluciones de adquisición basadas en datos, que aumentan colectivamente la eficiencia operacional y aceleran el crecimiento de los mercados industriales en línea.

Análisis regional del mercado del recinto no metálico

- S. dominó el mercado de recintos no metálicos con una cuota de ingresos del 86,35% en 2025, con el apoyo de infraestructura industrial avanzada, fuertes inversiones en sistemas de automatización y energía, alta adopción de soluciones de seguridad eléctrica y despliegue generalizado de equipos de control y distribución de energía.

- La región se beneficia de una base industrial tecnológicamente avanzada, normas estrictas de seguridad y regulación, y de la presencia de los principales fabricantes de recintos, que fomentan colectivamente la adopción de recintos no metálicos de alto rendimiento a través de aplicaciones de fabricación, utilidades y comerciales.

- Se espera que S. sea testigo del crecimiento más rápido durante el período previsto, impulsado por la rápida industrialización, la expansión de los sectores de la construcción y la energía renovable, el aumento de los proyectos de electrificación y el aumento de las inversiones en la fabricación inteligente y el desarrollo de la infraestructura.

U.S. Non-Metallic Enclosure Market Insight

El mercado de recintos no metálicos de Estados Unidos está impulsado por una fuerte adopción de la automatización industrial, la ampliación de las instalaciones de energía renovable y la creciente demanda de soluciones duraderas de protección eléctrica en los sectores manufacturero y comercial. Las estrictas normas de seguridad, la modernización de la infraestructura eléctrica y las crecientes inversiones en sistemas inteligentes y digitales apoyan aún más el crecimiento constante del mercado.

Canada Non-Metallic Enclosure Market Insight

El mercado de recintos no metálicos del Canadá está impulsado por una fuerte adopción de la automatización industrial, normas estrictas de seguridad eléctrica y el aumento de las inversiones en energías renovables y proyectos de infraestructura inteligente. La creciente demanda de soluciones de cierre resistentes a la corrosión y ligeros en los sectores manufacturero, energético y de transporte apoya aún más el crecimiento constante del mercado regional.

Mercado de recintos no metálicos Compartir

The Non-Metallic Enclosure industry is primarily led by well-established companies, including:

- Schneider Electric (Francia)

- ABB Ltd. (Suiza)

- Eaton Corporation (Irlanda)

- Rittal GmbH " Co. KG (Alemania)

- Legrand SA (Francia)

- TE Connectivity (Suiza)

- Phoenix Contact (Alemania)

- CHINT Group (China)

- Delixi Electric (China)

- Gustav Hensel GmbH " Co. KG (Alemania)

- Productos moldeados aliados (U.S.)

- Bopla Gehäuse Systeme GmbH (Alemania)

- OKW Gehäusesysteme GmbH (Alemania)

- Bud Industries Inc. (U.S.)

- Polycase Inc. (U.S.)

- Hylec-APL Ltd (U.K.)

- Enclosures Stahlin (U.S.)

- Saginaw Control e Ingeniería (U.S.)

- BCH Electric Limited (India)

- Arlington Industries, Inc. (U.S.)

- Engineered Products Company (EPCO) (Estados Unidos)

- Pty Ltd (Australia)

- Hammond Manufacturing (Canadá)

- Takachi Electronics Enclosure Co., Ltd.

- OKW Enclosures Ltd (METCASE)

- Unibox Enclosures (Finlandia)

- Saipwell (China)

- Allbro (Sudáfrica)

- Leotech (Taiwan)

- VSM Plast (India)

Últimas novedades en América del Norte Mercado de recintos no metálicos

- En enero de 2026, Schneider Electric anunció una inversión de aproximadamente 66,8 millones de dólares para ampliar sus instalaciones de fabricación en Telangana, India, con el objetivo de aumentar la capacidad de producción para soluciones de seguridad eléctrica y gestión de energía. La expansión tiene por objeto apoyar la creciente demanda de electrificación, automatización industrial e infraestructura energética en los mercados nacionales e internacionales. Mediante el fortalecimiento de las capacidades de fabricación y cadena de suministro localizadas, la empresa tiene previsto mejorar la eficiencia de producción y garantizar una mayor disponibilidad de productos, incluidos los sistemas eléctricos basados en el recinto utilizados en aplicaciones industriales y comerciales.

- En junio de 2025, ABB Electrification Canada Inc. completó la adquisición de Bel Products Inc., un fabricante canadiense líder de recintos comerciales, industriales y personalizados, viviendas y paneles. Esta adquisición estratégica refuerza la cartera de recintos de ABB y amplía su huella de fabricación y oferta en todo el mundo para satisfacer la creciente demanda de sectores comerciales e industriales.

- En mayo de 2025, Lenze y Rittal firmaron una asociación tecnológica para trabajar juntos para configurar el futuro de la distribución de energía y la tecnología de transmisión. La combinación de RiLineX, como la nueva plataforma estándar para sistemas de barras de autobús, y los inversores compactos líderes en el mercado de Lenze proporciona la base.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general del Convenio No METALICO NORTE

1.4 CURRENCY AND PRICING

1.5 LIMITACIONES

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 ENTREVISTAS PRIMARÍAS CON LEADRES DE OPINION KEY

2.6 GRID DE POSICIÓN DEL MERCADO

2.7 VENDOR SHARE ANALISIS

2.8 MULTIVARIATE MODELING

2.9 CURVE DE TIPO DE PRODUCTOS

2.1 MARKET APPLICATION GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES ANALISIS DE PORTER

4.1.1 Tres de los nuevos territorios

4.1.1.1 ECONOMIES OF SCALE AND CAPITAL REQUIREMENTS:

4.1.1.2 IDENTIDAD BRAND, REPUTATION, AND TRUST BARRIERS

4.1.1.3 BARRIERS TECNOLOGICOS

4.1.2 POWER BARGAINING POWER OF SUPPLIERS

4.1.2.1 SUPPLIER CONCENTRATION AND RAW MATERIAL DEPENDENCY

4.1.2.2 ESPECIALIZACIÓN MATERIAL Y INPUESTAS CHEMICAS NICHE

4.1.2.3 IMPACT OF GEOPOLITICAL AND MACRO SUPPLY DISRUPTIONS

4.1.3 POWER BARGAINING POWER OF BUYERS

4.1.3.1 CONCENTRACIÓN DE BUYER Y ESCALA

4.1.3.2 STANDARDIZACIÓN Y COMMODITIZACIÓN DEL PRODUCTO

4.1.4 TRES DE PRODUCTOS SUBSTITUTOS

4.1.4.1 MATERIALES DE EMERGACIÓN Y TECNOLOGÍAS DE MANUFACTURACIÓN

4.1.4.2 SUBSTITUTES LIFECYCLE‐LEVEL: MODULAR AND RECONFIGURURABLE CONCEPTS

4.1.5 RIVALRY INDUSTRY

4.1.5.1 NUMBER AND DIVERSITY OF COMPETITORS

4.1.5.2 CAPACIDAD Y UTILIZACIÓN

4.1.5.3 INNOVACIÓN Y RESPECTO

4.2 ANÁLISIS INDUSTRIA

4.2.1 Examen general

4.2.2 ANÁLISIS INDUSTRIA

4.2.3 ANÁLISIS FUTURA

4.2.4 CONCLUSIÓN

4.3 PENETRATION AND GROWTH PROSPECT MAPPING

4.4 NUEVAS OPORTUNIDADES DE BUSINESS Y EMERGENCIA

4.5 ANALISIS COMPARATIVO DE LA COMPAÑÍA

4.6 ANALISIS DE CHAIN VALOR

Examen general

4.6.2 UPSTREAM: MATERIALES RAW

4.6.3 MIDSTREAM: MANUFACTURING " PROCESSING

4.6.4 INTEGRACIÓN DE OEM " ASAMBLEA SISTEMA

4.6.5 DISTRIBUCIÓN " SALES CHANNELS

4.6.6 DOWNSTREAM: END-USE INDUSTRIAS

4.6.7 AFTERMARKET SERVICES " LIFECYCLE SUPPORT

4.6.8 CONCLUSIÓN

4.7 VENDOR SELECTION CRITERIA

4.7.1 CALIDAD MATERIAL Y CUMPLIMIENTO

4.7.2 CAPABILIDAD Y TECNOLOGÍA

4.7.3 APOYO DE CUSTOMIZACIÓN Y DESIGNACIÓN

4.7.4 RELIGILIDAD Y LOGISTICAS

4.7.5 AFTER-SALES SUPPORT AND LIFECYCLE SERVICES

4.7.6 COST AND TOTAL VALUE

4.7.7 REPUTATION AND INDUSTRY EXPERIENCE

4.8 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.8.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.8.2 DESARROLLO DE PRODUCTOS

4.8.3 ETAPA DEL DESARROLLO

4.8.4 TimeLINES AND MILESTONES

ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.8.6 Asistencia y MITIGACIÓN

4.8.6.1 MARKET " DEMAND RISKS:

4.8.6.2 SUPPLY CHAIN " RAW MATERIAL RISKS:

4.8.6.3 REGULATORIA " RISKS COMPLIANCE:

4.8.6.4 RIESGOS TECNOLOGICOS COMPETITIVOS:

4.8.6.5 RISAS FINANCIERAS " CURRENCY:

4.8.6.6 RIESGOS OPERACIONALES:

4.8.6.7 ENVIRONMENTAL " SUSTAINABILITY RISKS:

4.8.6.8 CIBERSECURITY " DIGITAL RISKS:

4.8.7 FUTURE OUTLOOK

4.9 CONSUMER BUYING BEHAVIOR

INTRODUCCIÓN

4.9.2 PUYING PATTERN

4.9.3 USOS ANÁLISIS

4.9.4 Conclusión

4.1 ANÁLISIS DE TECNOLOGÍA

INTRODUCCIÓN

4.10.2 TECNOLOGÍAS

4.10.3 TECNOLOGÍAS COMPLEMENTARIAS

4.10.4 TECNOLOGÍAS ADJACENTES

4.10.5 CONCLUSIÓN

4.11

4.11.1 Examen general

4.11.2 VOLATILIDAD EN LOS PRINCIPIOS MATERIALES DE RAW Y POSIBLES

4.11.3 LIMITACIONES DE EJECUCION A LOS ALTERNATIVOS METALLES

4.11.4 NECESIDADES REGULATORIAS ESTRINGRESAS

CUESTIONES RELATIVAS A LA SOSTENIBILIDAD

4.11.6 GASTOS INITIALES DE ALTO COMISIONADO Y DE MANUFACTURACIÓN

4.11.7 ASUNTOS LIMITADOS Y APROBACIÓN EN MERCADOS

5.8.1 CUESTIONES DE INTEGRACIÓN TECNOLOGICA

4.11.8 CONCLUSIÓN

4.12 AVANCES TECNOLOGICOS

4.12.1 BLENDAS DE POLÍTICA AVANZADAS Y PLASTICAS DE ALTO

4.12.2 INTEGRACIÓN SENSOR SMART (IOT-ENABLED ENCLOSURES)

4.12.3 MODULAR AND CONFIGURABLE DESIGNS

4.12.4 GESTIÓN TÉCNICA Y LAS INNOVACIONES DE COOPERACIÓN

4.12.5 ADDITIVE MANUFACTURING (3D PRINTING) FOR CUSTOMIZATION

4.12.6 CONCLUSIÓN

5 TARIFFS & IMPACT ON THE GLOBAL, U.S., AND INDIA NON-METALLIC ENCLOSURE MARKET

5.1 Examen general

5.2 ESTRUCTURAS DE TARIFF

5.2.1 Estados Unidos (HTSUS)

5.2.2 Unión Europea (UE – TARIC)

5.2.3 INDIA (ITC‐HS / HSN‐BASED SYSTEM)

5.2.4 CHINA CUSTOMS (PRC IMPORT DUTY)

5.2.5 OTROS REGIONES

5.2.6 MARKETS EMERGING: CHALLENGES IN TARIFF IMPLEMENTATION

5.3 GASTOS INCREADOS

5.4 DISRUPCIONES DE CHAIN

5,5 UNCERTAINTY AND INVESTMENT

5.6 IMPACT on INNOVATION

5.7 COMPETITION AND MARKET DYNAMICS

5.8 EFECTO SOBRE LAS EMPRESAS SMALL Y MEDIA

5.9 DEPLOYMENT OF TELECOMMUNICATION INFRASTRUCTURE

5.1 RESPONSAS ESTRATEGICAS E INDUSTRIAS

5.11 DIVERSIFICACIÓN DE LAS RECLAMACIONES

5.12 LEVERAGING ADVANCED LOGISTICS

5.13 ADVOCACY FOR POLICY ADJUSTMENTS

6 REGULATION COVERAGE

6.1 INTRODUCCIÓN

6.2 MARCO INTERNACIONAL DE ESTANDARDIZACIÓN

6.2.1 PAPEL DE LAS ORGANIZACIONES NORTE AMERICAS

6.2.2 CERTIFICACIÓN NORTE

6.2.3 SISTEMA DE CLASIFICACIÓN NEMA

6.3 REGULACIONES AMBIENTES Y CEMICAS

6.3.1 RESTRICCIONES DE SUSTANCIA

6.3.2 Gestionamiento de las aguas residuales y flexibilidad

6.4 DYNAMICS REGIONAL

6.4.1 Estados Unidos y Canadá

6.4.2 Unión Europea

6.4.3 ASIA-PACIFIC

6.5 PROTECCIÓN DE INGRESS Y PROTECCIÓN AMBIENTE

6.6 FIRE SAFETY AND MATERIAL PERFORMANCE

6.7 CERTIFICACIÓN, PRUEBA Y INFRASTRUCTURA

6.7.1 Evaluación tridimensional

6.7.2 DOCUMENTACIÓN Y NECESIDADES DE AUDITO

6.8 TRENDS REGULATORIAS

6.8.1 SOSTENIBILIDAD Y ECONOMÍA CIRCULAR

6.8.2 INTEGRACIÓN DE LAS TECNOLOGÍAS

6.8.3 CONVERGENCE OF NORTH AMERICA STANDARDS

6.9 CONCLUSIÓN

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASING DEMAND FOR CORROSION-RESISTANT SOLUTIONS

7.1.2 EXPANSION OF ELECTRICAL, TELECOMMUNICATIONS, AND ELECTRONICS SECTORS

7.1.3 EMPHASIS SOBRE LA SOSTENIBILIDAD Y EFICIENCIA ENERGÍA

7.1.4 INDUSTRIALIZACIÓN RAPID Y DESARROLLO INFRASTRUCTURO

7.2 RESTRAINTS

7.2.1 INTENSE COMPETITION OF METALLIC ENCLOSURES

7.2.2 LOW AWARENESS AND PERCEPTION CHALLENGES

7.3 OPORTUNIDADES

7.3.1 GROWTH IN RENEWABLE ENERGY APPLICATIONS

7.3.2 DESARROLLO DE LAS ESFERAS MÁS Y LA INFRASTRUCTURA

7.3.3 AVANCES IN MATERIAL SCIENCE

7.4

7.4.1 LIMITACIONES DE GESTIÓN MUNDIAL

7.4.2 COMPETITION INTENSE from TRADITIONAL AND ALTERNATIVE FOODs

8 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY PRODUCT TYPE

8.1 Examen general

8.2 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

8.2.1 POLYMER & PLASTIC ENCLOSURES

8.2.2 ENCLOSURES COMPOSITE

8.2.3 ELASTOMERORMoplástico

8.2.4 Otros países especiales

8.3 NORTH AMERICA POLYMER " PLASTIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1 POLYCARBONATE ENCLOSURES

8.3.2 ABS ENCLOSURES

8,3.3 PVC

8.3.4 POLYPROPYLENE ENCLOSURES

8.3.5 HDPE/LDPE ENCLOSURES

8.3.6 ACETAL (POM) ENCLOSURES

8.4 NORTH AMERICA POLYMER " PLASTIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.4.1 NORTH AMERICA

8.4.2 EUROPA

8.4.3 ASIA-PACIFIC

8.4.4 SOUTH AMERICA

8.4.5 MIDDLE EAST " AFRICA

8.5 NORTH AMERICA COMPOSITE ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1 GLASS FIBER REINFORCED POLYESTER (GRP)

8.5.2 Plástico REINFORCED GLASS (FRP)

8.5.3 OTROS

8.6 NORTH AMERICA COMPOSITE ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.6.1 NORTH AMERICA

8.6.2 EUROPA

8.6.3 ASIA-PACIFIC

8.6.4 SOUTH AMERICA

8.6.5 MIDDLE EAST " AFRICA

8.7 NORTH AMERICA THERMOPLASTIC ELASTOMER ENCLOSURES EN MERCADO NO METALLIC ENCLOSURE, POR TYPE, 2018-2033 (US$ THOUSAND)

8.7.1 TPE CASING

8.7.2 CASAS PROTECTIVE TPU

8.8 NORTH AMERICA THERMOPLASTIC ELASTOMER ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.8.1 NORTH AMERICA

8.8.2 EUROPA

8.8.3 ASIA-PACIFIC

8.8.4 SOUTH AMERICA

8.8.5 MIDDLE EAST " AFRICA

8.9 NORTH AMERICA OTHER SPECIALTY POLYMERS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.9.1 NYLON / PA66

8.9.2 PTFE " FLUOROPOLYMERS

8.9.3 PPS (POLYPHENYLENE SULFIDE)

8.1 NORTH AMERICA OTHER SPECIALTY POLYMERS IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.10.1 NORTH AMERICA

8.10.2 EUROPA

8.10.3 ASIA-PACIFIC

8.10.4 SOUTH AMERICA

8.10,5 MIDDLE EAST " AFRICA

9 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY APPLICATION

9.1 Examen general

9.2 ELECTRICAL " ELECTRONICS

9.3 AUTOMACIÓN INDUSTRIAL

9.4 ENERGÍA "

9.5

9.6 TRANSPORTACIÓN

9.7 ELECTRONICOS CONSUMEROS

9.8 MEDICALES

9.9 DEFENSE " AEROSPACE

9.1 NORTH AMERICA ELECTRICAL " ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.10.1 JUNCTION BOXES

9.10.2 CABINAS DE CONTROL INDUSTRIAL

9.10.3 ENCLOSURES DE SUIZO

9.10.4 JUNTAS TERMINALES

9.10,5 PCB MOUNTING BOXES

9.11 NORTH AMERICA ELECTRICAL " ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.11.1 NORTH AMERICA

9.11.2 EUROPA

9.11.3 ASIA-PACIFIC

9.11.4 SOUTH AMERICA

9.11.5 MIDDLE EAST " AFRICA

9.12 NORTH AMERICA INDUSTRIAL AUTOMATION IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.12.1 MACHINE CONTROL ENCLOSURES

9.12.2 CASOS PANEL MOUNT

9.12.3 CASAS SENSOR

9.13 NORTH AMERICA INDUSTRIAL AUTOMATION IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.13.1 NORTH AMERICA

9.13.2 EUROPA

9.13.3 ASIA-PACIFIC

9.13.4 SOUTH AMERICA

9,13,5 MIDDLE EAST " AFRICA

9.14 NORTH AMERICA ENERGY & UTILITIES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.14.1 METER ENCLOSURES

9.14.2 SOLAR INVERTER ENCLOSURES

9.14.3 CASAS COMPONENTES DE TURBINA

9.15 NORTH AMERICA ENERGY & UTILITIES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.15.1 NORTH AMERICA

9.15.2 EUROPA

9.15.3 ASIA-PACIFIC

9.15.4 SOUTH AMERICA

9.15,5 MIDDLE EAST " AFRICA

9.16 NORTH AMERICA TELECOMMUNICATIONS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.16.1 ENCLOSURES DE COMUNICACIÓN

9.16.2 BOXES DE JUNCCIÓN OPTICA

9.16.3 TELECOM POLE BOXES

9.17 NORTH AMERICA TELECOMMUNICATIONS IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.17.1 NORTH AMERICA

9.17.2 EUROPA

9.17.3 ASIA-PACIFIC

9.17.4 SOUTH AMERICA

9.17.5 MIDDLE EAST " AFRICA

9.18 NORTH AMERICA TRANSPORTATION IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.18.1 AUTOMOTIVE EV CONTROL BOXES

9.18.2 RAILWAY SIGNALING ENCLOSURES

9.18.3 MARINE " OFFSHORE RATED BOXES

9.19 NORTH AMERICA TRANSPORTATION IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.19.1 NORTH AMERICA

9.19.2 EUROPA

9.19.3 ASIA-PACIFIC

9.19.4 SOUTH AMERICA

9.19,5 MIDDLE EAST " AFRICA

9.2 NORTH AMERICA CONSUMER ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.20.1 SMART HOME DEVICE CASES

9.20.2 ÓRGANOS DE ENCLOSURE WEARABLES

9.21 NORTH AMERICA CONSUMER ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.21.1 NORTH AMERICA

9.21.2 EUROPA

9.21.3 ASIA-PACIFIC

9.21.4 SUR AMERICA

9.21,5 MIDDLE EAST " AFRICA

9.22 NORTH AMERICA MEDICAL " HEALTHCARE IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.22.1 Viviendas MEDICALES

9.22.2 INSTRUMENTO LABORATORIO

9.23 NORTH AMERICA MEDICAL " HEALTHCARE IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.23.1 NORTH AMERICA

9.23.2 EUROPA

9.23.3 ASIA-PACIFIC

9.23.4 SUR AMERICA

9.23.5 MIDDLE EAST " AFRICA

9.24 NORTH AMERICA DEFENSE " AEROSPACE IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.24.1 CASAS DE GRP RUGEDIZADAS

9.24.2 CASOS AVIONIC

9.25 NORTH AMERICA DEFENSE " AEROSPACE IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.25.1 NORTH AMERICA

9.25.2 EUROPA

9.25.3 ASIA-PACIFIC

9.25.4 SUR AMERICA

9.25.5 MIDDLE EAST " AFRICA

10 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR

10.1 Examen general

10.2 BOX ENCLOSURES

10.3 CABINET " RACK-MOUNT

10.4 DIN-RAIL ENCLOSURES

10.5 CUSTOM " MODULAR ENCLOSURES

10.6 HINGED COVER ENCLOSURES

10.7 SEALED / GASKETED ENCLOSURES

10.8 NORTH AMERICA BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.8.1 WALL-MOUNT

10.8.2 POLE-MOUNT

10.8.3 HANDHELD

10.8.4 TABLETOP

10.9 NORTH AMERICA BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.9.1 NORTH AMERICA

10.9.2 EUROPA

10.9.3 ASIA-PACIFIC

10.9.4 SOUTH AMERICA

10.9.5 MIDDLE EAST " AFRICA

10.1 NORTH AMERICA CABINET " RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.10.1 FLOOR STANDING CABINETS

10.10.2 19” RACK MOUNT POLYMER PANELS

10.11 NORTH AMERICA CABINET " RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.11.1 NORTH AMERICA

10.11.2 EUROPA

10.11.3 ASIA-PACIFIC

10.11.4 SOUTH AMERICA

10.11.5 MIDDLE EAST " AFRICA

10.12 NORTH AMERICA DIN-RAIL ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.12.1 NORTE AMERICA

10.12,2 EUROPA

10.12.3 ASIA-PACIFIC

10.12.4 SOUTH AMERICA

10.12.5 MIDDLE EAST " AFRICA

10.13 NORTH AMERICA CUSTOM & MODULAR ENCLOSURE MARKET NON-METALLIC, BY REGION, 2018-2033 (USD THOUSAND)

10.13.1 NORTH AMERICA

10.13.2 EUROPA

10.13.3 ASIA-PACIFIC

10.13.4 SOUTH AMERICA

10.13.5 MIDDLE EAST " AFRICA

10.14 NORTH AMERICA HINGED COVER ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.14.1 NORTE AMERICA

10.14.2 EUROPA

10.14.3 ASIA-PACIFIC

10.14.4 SOUTH AMERICA

10.14,5 MIDDLE EAST " AFRICA

10.15 NORTH AMERICA SEALED / GASKETED ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.15.1 NORTH AMERICA

10.15.2 EUROPA

10.15.3 ASIA-PACIFIC

10.15.4 SOUTH AMERICA

10.15,5 MIDDLE EAST " AFRICA

11 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY MATERIAL TYPE

11.1 Examen general

11.2 THERMOPLASTICS

11.3 THERMOSET COMPOSITES

11.4 ELASTOMEROS

11.5 OTROS

11.6 THERMOPLASTICS NORTH AMERICA EN CLOSURE MARKET NON-METALLIC, BY TYPE, 2018-2033 (USTED)

11.6.1 PC (POLYCARBONATE)

11.6.2 ABS

PVC 11.6.3

11.6.4 PP (POLYPROPYLENE)

11.6.5 PE (POLYETHYLENE)

11.6.6 NYLON

11.6.7 OTROS

11.7 THERMOPLASTICS NORTH AMERICA EN CLOSURE MARKET NON-METALLIC, BY REGION, 2018-2033 (USTED)

11.7.1 NORTH AMERICA

11.7.2 EUROPA

11.7.3 ASIA-PACIFIC

11.7.4 SOUTH AMERICA

11.7.5 MIDDLE EAST " AFRICA

11.8 NORTH AMERICA THERMOSET IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.8.1 GRP

11.8.2 FRP

11.8.3 OTROS

11.9 NORTH AMERICA THERMOSET IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 NORTH AMERICA

11.9.2 EUROPA

11.9.3 ASIA-PACIFIC

11.9.4 SOUTH AMERICA

11.9.5 MIDDLE EAST " AFRICA

11.1 ELASTOMAS NORTE AMERICAS EN MERCADO NON-METALLIC ENCLOSURE, POR TYPE, 2018-2033 (USD THOUSAND)

11.10.1 TPE

11.10.2 TPU

11.11 ELASTOMERICA NORTE EN MERCADO NO METALICO, POR REGION, 2018-2033 (USTED)

11.11.1 NORTH AMERICA

11.11.2 EUROPA

11.11.3 ASIA-PACIFIC

11.11.4 SOUTH AMERICA

11.11.5 MIDDLE EAST " AFRICA

11.12 OTROS NORTE AMÉRICOS EN MERCADO NON-METALICO, POR REGION, 2018-2033 (US$ THOUSAND)

11.12.1 NORTE AMERICA

11.12.2 EUROPA

11.12.3 ASIA-PACIFIC

11.12.4 SOUTH AMERICA

11.12.5 MIDDLE EAST " AFRICA

12 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL

12.1 Examen general

12.2 OEM DIRECT SALES

12.3 DISTRIBUTORES / RECURSOS AGRADOS

12.4 SISTEMA INTEGRATORES " PANEL BUILDERS

12.5 MARKETPLACES INDUSTRIALES ONLINE

12.6 RETAIL

12.7 NORTH AMERICA OEM DIRECT SALES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 NORTH AMERICA

12.7.2 EUROPA

12.7.3 ASIA-PACIFIC

12.7.4 SOUTH AMERICA

12.7.5 MIDDLE EAST " AFRICA

12.8 NORTH AMERICA DISTRIBUTORS / VALUE-ADDED RESELLERS IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.8.1 NORTE AMERICA

12.8.2 EUROPA

12.8.3 ASIA-PACIFIC

12.8.4 SOUTH AMERICA

12.8.5 MIDDLE EAST " AFRICA

12.9 NORTH AMERICA SYSTEM INTEGRATORS " PANEL BUILDERS IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.9.1 NORTH AMERICA

12.9.2 EUROPA

12.9.3 ASIA-PACIFIC

12.9.4 SOUTH AMERICA

12.9.5 MIDDLE EAST " AFRICA

12.1 NORTH AMERICA ONLINE INDUSTRIAL MARKETPLACES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.10.1 NORTE AMERICA

12.10.2 EUROPA

12.10.3 ASIA-PACIFIC

12.10.4 SOUTH AMERICA

12.10.5 MIDDLE EAST " AFRICA "

12.11 NORTH AMERICA RETAIL IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.11.1 NORTH AMERICA

12.11.2 EUROPA

12.11.3 ASIA-PACIFIC

12.11.4 SOUTH AMERICA

12.11.5 MIDDLE EAST " AFRICA

13 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY REGION

13.1 NORTH AMERICA

13.1.1 Estados Unidos

13.1.2 CANADA

14 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: COMPANY LANDSCAPE

14.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

15 SWOT ANALYSIS

16 COMPANY PROIFILE

16.1 SCHNEIDER ELECTRIC

16.1.1 SNAPSHOT

16.1.2 ANÁLISIS REVENIDO

16.1.3 COMPANY SHARA ANALISIS

16.1.4 PRODUCTO PORTFOLIO

16.1.5 DESARROLLO RECIENTE

16.2 ABB

SNAPSHOT 16.2.1

16.2.2 ANÁLISIS REVENIDO

16.2.3 COMPANY SHARA ANALISIS

16.2.4 PRODUCTO PORTFOLIO

16.2.5 DESARROLLO RECIENTE

16.3 RITTAL GMBH " CO. KG

16.3.1

16.3.2 COMPANY SHARA ANALISIS

16.3.3 PRODUCTO PORTFOLIO

16.3.4 ACONTECIMIENTOS RECIENTES

16.4 EATON

16.4.1 SNAPSHOT

16.4.2 ANÁLISIS REVENIDO

16.4.3 COMPANY SHARE ANALISIS

16.4.4 PRODUCTO PORTFOLIO

16.4.5 DESARROLLO RECIENTE

16.5 LEGRAND

16.5.1 SNAPSHOT

16.5.2 ANÁLISIS REVENIDO

16.5.3 COMPANY SHARA ANALISIS

16.5.4 PRODUCTO PORTFOLIO

16.5.5 DEVELOPMETS RECIENTES

16.6 ALLBRO

SNAPSHOT 16.6.1

16.6.2 PRODUCTOS PORTFOLIO

16.6.3 ACONTECIMIENTOS RECIENTES

16.7 Allied MOULDED PRODUCTS, INC.

16.7.1

16.7.2 PRODUCTO PORTFOLIO

16.7.3 ACONTECIMIENTOS RECIENTES

16.8 INDUSTRIAS ARLINGTON, INC.

SNAPSHOT 16.8.1

16.8.2 PRODUCTOS PORTFOLIO

16.8.3 DESARROLLO RECIENTE

16.9 B limitadaR ENCLOSURES PTY LTD

SNAPSHOT 16.9.1

16.9.2 PRODUCTO PORTFOLIO

16.9.3 ACONTECIMIENTOS RECIENTES

16.1 BCH ELECTRIC LIMITED

16.10.1 SNAPSHOT

16.10.2 PRODUCTO PORTFOLIO

16.10.3 ACONTECIMIENTOS RECIENTES

16.11 BOPLA GEHÄUSE SYSTEME GMBH

16.11.1

16.11.2 PRODUCTO PORTFOLIO

16.11.3 DESARROLLO RECIENTE

16.12 INDUSTRIAS DE PRECIOS

SNAPSHOT 16.12.1

16.12.2 PRODUCTOS PORTFOLIO

16.12.3 ACONTECIMIENTOS RECIENTES

16.13 CHINT NORTH AMERICA INTERNATIONAL PTE LTD

16.13.1

16.13.2 PRODUCTO PORTFOLIO

16.13.3 ACONTECIMIENTOS RECIENTES

16.14 DELIXI ELECTRIC

16.14.1

16.14.2 PRODUCTO PORTFOLIO

16.14.3 ACONTECIMIENTOS RECIENTES

16.15 ENGINEERED PRODUCTS COMPANY (EPCO)

16.15.1

16.15.2 PRODUCTO PORTFOLIO

16.15.3 DESARROLLO RECIENTE

16.16 LTD PVT FLAMEPROOF CONTROL GEARS

16.16.1

16.16.2 PRODUCTO PORTFOLIO

16.16.3 DESARROLLO RECIENTE

16.17 GUSTAV HENSEL GMBH " CO. KG

16.17.1

16.17.2 PRODUCTO PORTFOLIO

16.17.3 DESARROLLO RECIENTE

16.18 HAMMOND MANUFACTURING LTD.

16.18.1 SNAPSHOT

16.18.2 PRODUCTO PORTFOLIO

16.18.3 DESARROLLO RECIENTE

16.19 HYLEC-APL LTD

16.19.1

16.19.2 PRODUCTO PORTFOLIO

16.19.3 ACONTECIMIENTOS RECIENTES

16.2 LEOTECH

16.20.1

16.20.2 PRODUCTO PORTFOLIO

16.20.3 DESARROLLO RECIENTE

16.21 OKW ENCLOSURE SYSTEMS

16.21.1

16.21.2 PRODUCTO PORTFOLIO

16.21.3 ACONTECIMIENTOS RECIENTES

16.22 PHOENIX CONTACTO

16.22.1 SNAPSHOT

16.22.2 PRODUCTO PORTFOLIO

16.22.3 DESARROLLO RECIENTE

16.23 POLYCASE

16.23.1 SNAPSHOT

16.23.2 PRODUCTO PORTFOLIO

16.23.3 ACONTECIMIENTOS RECIENTES

16.24 SAGINAW CONTROL AND ENGINEERING

16.24.1 SNAPSHOT

16.24.2 PRODUCTOS PORTFOLIO

16.24.3 DESARROLLO RECIENTE

16.25 SAIPWELL ELECTRIC CO., LTD.

16.25.1

16.25.2 PRODUCTO PORTFOLIO

16.25.3 DEVELOPMETS RECIENTES

16.26 STAHLIN

16.26.1 SNAPSHOT

16.26.2 PRODUCTO PORTFOLIO

16.26.3 ACONTECIMIENTOS RECIENTES

16.27 TAKACHI ELECTRONICS ENCLOSURE CO., LTD.

16.27.1

16.27.2 PRODUCTO PORTFOLIO

16.27.3 DESARROLLO RECIENTE

16.28 TE CONNECTIVITY

16.28.1 SNAPSHOT

16.28.2 ANÁLISIS REVENIDO

16.28.3 PRODUCTO PORTFOLIO

16.28.4 DESARROLLO RECIENTE

16.29 UNIBOX ENCLOSURES

16.29.1 SNAPSHOT

16.29.2 PRODUCTO PORTFOLIO

16.29.3 DESARROLLO RECIENTE

16.3 VSM PLAST

16.30.1

16.30.2 PRODUCTO PORTFOLIO

16.30.3 ACONTECIMIENTOS RECIENTES

17 CUESTIÓN

18 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 PENETRACIÓN Y PROSPECTO DE GRUPO DE PRODUCTOS

TABLE 2 PENETRATION AND GROWTH PROSPECT BY APPLICATION

CUADRO 3 NUEVAS OPORTUNIDADES

Cuadro 4

CUADRO 5 ANALISIS COMPARTIVO DE LA COMPAÑÍA

Cuadro 6

Cuadro 7

CUADRO 8 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

CUADRO 9 DE SEGURIDAD Y MITIGACIÓN

CUADRO 10 PREFERENCIA DE CONSUMERO MATRIX

CUADRO 11 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 12 NORTH AMERICA POLYMER " PLASTIC ENCLOSURE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 13 NORTH AMERICA POLYMER " PLASTIC ENCLOSURE MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 14 NORTH AMERICA COMPOSITE ENCLOSURES EN MERCADO NON-METALLIC ENCLOSURE, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 15 NORTH AMERICA COMPOSITE ENCLOSURES EN MERCADO NON-METALLIC, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 16 NORTH AMERICA THERMOPLASTIC ELASTOMER ENCLOSURES EN MERCADO NON-METALLIC ENCLOSURE, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 17 NORTH AMERICA THERMOPLASTIC ELASTOMER ENCLOSURES EN MERCADO NON-METALLIC, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 18 NORTH AMERICA OTROS POLÍTICOS ESPECIALES ENCLOSURE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 19 NORTE AMERICA OTROS POLÍTICOS ESPECIALES ENCLOSURE MARKET NON-METALLIC, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 20 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 21 NORTH AMERICA ELECTRICAL " ELECTRONICS ENCLOSURE MARKET NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 22 NORTH AMERICA ELECTRICAL " ELECTRONICS ENCLOSURE MARKET NON-METALLIC, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 23 NORTH AMERICA INDUSTRIAL AUTOMATION IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 24 NORTH AMERICA INDUSTRIAL AUTOMATION IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 25 NORTH AMERICA ENERGY " UTILITIES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 26 NORTH AMERICA ENERGY " UTILITIES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 27 TELECOMUNICACIONES NORTE AMERICAS EN MARCO NON-METALICO, POR TYPE, 2018-2033 (USTED)

CUADRO 28 TELECOMUNICACIONES NORTE AMERICAS EN MARCO NON-METALICO, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 29 TRANSPORTACIÓN NORTE AMERICA EN MARCO DE ENCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 30 TRANSPORTACIÓN NORTE AMERICA EN MERCADO NO METALICO, POR REGIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 31 ELECTRONICOS DE CONSUMER AMERICA NORTE EN MARCO NON-METALICO, POR TYPE, 2018-2033 (USTED)

CUADRO 32 ELECTRONICOS DE CONSUMER AMERICA NORTE EN MARCO NON-METALICO, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 33 NORTH AMERICA MEDICAL " HEALTHCARE ENCLOSURE MARKET NON-METALLIC, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 34 NORTH AMERICA MEDICAL " HEALTHCARE ENCLOSURE MARKET NON-METALLIC, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 35 DEFENSE DE AMÉRICA NORTE " AEROSPACE EN MERCADO NON-METALICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 36 DEFENSE DE AMÉRICA NORTE " AEROSPACE EN MERCADO NON-METALICO, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 37 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

CUADRO 38 NORTH AMERICA BOX ENCLOSURES EN MERCADO NON-METALLIC ENCLOSURE, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 39 NORTH AMERICA BOX ENCLOSURES EN MERCADO NON-METALLIC ENCLOSURE, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 40 NORTH AMERICA CABINET " RACK-MOUNT ENCLOSURE MARKET NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 41 NORTH AMERICA CABINET " RACK-MOUNT ENCLOSURE MARKET NON-METALLIC, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 42 NORTH AMERICA DIN-RAIL ENCLOSURE MARKET NON-METALLIC ENCLOSURE, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 43 NORTH AMERICA CUSTOM & MODULAR ENCLOSURES EN MERCADO NO METALICO, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 44 NORTH AMERICA HINGED COVER ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 45 NORTH AMERICA SEALED / GASKETED ENCLOSURES EN MERCADO NO METALICO, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 46 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, POR MATERIAL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 47 THERMOPLASTICS NORTH AMERICA EN CLOSURE MARKET NON-METALLIC, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 48 THERMOPLASTICS NORTH AMERICA ENCLOSURE MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 49 NORTH AMERICA THERMOSET IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 50 NORTH AMERICA THERMOSET IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 51 ELASTOMERICA NORTE EN MERCADO NO METALICO, POR TYPE, 2018-2033

CUADRO 52 ELASTOMAS NORTE AMERICAS EN MARCO NON-METALICO, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 53 OTROS AMÉRICOS NORTE EN MERCADO NON-METALICO, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 54 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 55 NORTH AMERICA OEM DIRECT SALES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 56 NORTH AMERICA DISTRIBUTORS / VALUE-ADDED RESELLERS IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 57 NORTH AMERICA SYSTEM INTEGRATORES " PANEL BUILDERS IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 58 NORTH AMERICA ONLINE INDUSTRIAL MARKETPLACES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 59 NORTH AMERICA RETAIL EN MERCADO NON-METALLIC, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 60 REGION

CUADRO 61 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, POR COUNTRY, 2018-2033 (USD THOUSAND)

CUADRO 62 AMERICA NORTE

CUADRO 63 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 64 NORTH AMERICA POLYMER " PLASTIC ENCLOSURE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 65 NORTH AMERICACOMPOSITE ENCLOSURES ENCLOSURE MARKET NON-METALLIC, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 66 NORTH AMERICA THERMOPLASTIC ELASTOMER ENCLOSURES EN MERCADO NON-METALLIC ENCLOSURE, POR TYPE, 2018-2033 (USTED)

CUADRO 67 NORTH AMERICA OTHER SPECIALTY POLYMERS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 68 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

CUADRO 69 NORTH AMERICA ELECTRICAL " ELECTRONICS ENCLOSURE MARKET NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 70 NORTH AMERICA INDUSTRIAL AUTOMATION IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 71 NORTH AMERICA ENERGY " UTILITIES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 72 TELECOMUNICACIONES NORTE AMERICAS EN MARCO NON-METALICO, POR TYPE, 2018-2033 (USTED)

CUADRO 73 TRANSPORTACIÓN NORTE AMERICA EN MARCHA DE ENCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 74 ELECTRONICOS CONSUMERICAS NORTH AMERICAS ENCLOSURE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 75 NORTH AMERICA MEDICAL " HEALTHCARE ENCLOSURE MARKET NON-METALLIC, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 76 DEFENSE NORTE AMÉRICA " AEROSPACE EN MARCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 77 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

CUADRO 78 NORTH AMERICA BOX ENCLOSURES EN MERCADO NON-METALLIC ENCLOSURE, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 79 NORTH AMERICA CABINET " RACK-MOUNT ENCLOSURE MARKET NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 80 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, POR MATERIAL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 81 NORTH AMERICATHERMOPLASTICS ENCLOSURE MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 82 AMÉRICO NORTH ENCLOSURE MARKET NON-METALLIC, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 83 AMÉRICOS NORTE EN MERCADO NO METALICO, POR TYPE, 2018-2033 (USTED)

CUADRO 84 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 85 MERCADO NO METALICO DE ENCLOSURE, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 86 U.S. POLYMER & PLASTIC ENCLOSURE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 87 U.S.COMPOSITE ENCLOSURES EN MERCADO NO METALICO, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 88 U.S. THERMOPLASTIC ELASTOMER ENCLOSURES EN MERCADO NO METALICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 89 U.S. OTHER SPECIALTY POLYMERS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 90 MERCADO NO METALICO, POR APLICACIONES, 2018-2033 (US$ THOUSAND)

CUADRO 91 ELECTRICAL DE EE.UU. " ELECTRONICAS ENCLOSURE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 92 U.S. INDUSTRIAL AUTOMATION IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 93 UTILIDADES DE ENERGÍA DE EE.UU. EN MARCO DE ENCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (USTED)

CUADRO 94 TELECOMUNICACIONES DE EE.UU. EN MARCO DE ENCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (USTED)

CUADRO 95 TRANSPORTACIÓN DE EE.UU. EN MARCO DE ENCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 96 ELECTRONICOS DE CONSUMER EN MARCO NON-METALICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 97 U.S. MEDICAL & HEALTHCARE ENCLOSURE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 98 DEFENSE DE EE.UU. " AEROSPACE EN MARCLOSURE, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 99 U.S. NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

CUADRO 100 U.S. BOX ENCLOSURES EN MERCADO NO METALICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 101 U.S. CABINET & RACK-MOUNT ENCLOSURE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 102 MERCADO NO METALICO DE ENCLOSURE, POR MATERIAL TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 103 U.S.THERMOPLASTICS EN CLOSURE MARKET NON-METALLIC, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 104 U.S.THERMOSET EN NON-METALLIC ENCLOSURE MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 105 U.S.ELASTOMEROS EN MERCADO NO METALICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 106 MERCADO NO METALICO, POR CHANNEL DE DISTRIBUCIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 107 CANADA MERCADO DE ENCLOSURE NON-METALLIC, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 108 CANADA POLYMER " PLASTIC ENCLOSURES EN MARCO NO METALICO, POR TYPE, 2018-2033 (USTED)

CUADRO 109 CANADACOMPOSITE ENCLOSURES EN MERCADO NO METALICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 110 CANADA THERMOPLASTIC ELASTOMER ENCLOSURES EN MERCADO NON-METALLIC ENCLOSURE, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 111 CANADÁ OTROS POLÍTICOS ESPECIALES EN MARCO DE ENCLOSURE, POR TYPE, 2018-2033 (USTED)

CUADRO 112 CANADA MERCADO NON-METALLIC ENCLOSURE, POR APLICACIONES, 2018-2033 (USTED)

CUADRO 113 CANADA ELECTRICAL " ELECTRONICAS ENCLOSURE MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 114 CANADA INDUSTRIAL AUTOMATION IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 115 ENERGÍA CANADA & UTILITIES EN MARCO DE ENCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 116 TELECOMUNICACIONES CANADAS EN MERCADO NON-METALICO ENCLOSURE, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 117 TRANSPORTACIÓN CANADA EN MARCO DE ENCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 118 ELECTRONICOS DE CONSUMER CANADA EN MARCO DE ENCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 119 CANADA MEDICAL " HEALTHCARE EN MARCO DE ENCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 120 CANADA DEFENSE " AEROSPACE EN MERCADO NO METALICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 121 MERCADO NON-METALLIC ENCLOSURE MARKET, POR FORM FACTOR, 2018-2033 (US$ THOUSAND)

CUADRO 122 CANADA BOX ENCLOSURES EN MERCADO NO METALICO, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 123 CANADA CABINET " RACK-MOUNT ENCLOSURE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 124 CANADA MERCADO NON-METALLIC ENCLOSURE, POR MATERIAL TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 125 CANADÁTHERMOPLASTICS EN MARKET EN CLOSURE NON-METALLIC, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 126 CANADATHERMOSET EN MARKET ENCLOSURE NON-METALLIC, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 127 CANADAELASTOMEROS EN MERCADO NO METALICO ENCLOSURE, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 128 CANADA MERCADO NON-METALLIC ENCLOSURE, POR CHANNEL DE DISTRIBUCIÓN, 2018-2033 (USD THOUSAND)

Lista de figuras

FIGURE 1 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: DROC ANALYSIS

NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: VENDOR SHARE ANALYSIS

NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: MULTIVARIVATE MODELING

FIGURE 10 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: PRODUCT TYPE TIMELINE CURVE

FIGURE 11 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: APPLICATION COVERAGE GRID

FIGURE 12 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: SEGMENTATION

13 FOUR SEGMENTS COMPRISE THE NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY PRODUCT TYPE (2025)

FIGURE 14 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: EXECUTIVE SUMMARY

FIGURE 15 DECISIONES STRATEGIC

FIGURE 16 INCREASING DEMAND FOR CORROSION-RESISTANT SOLUTIONS is EXPECTED to DRIVE THE NORTH AMERICA NON-METALLIC ENCLOSURE MARKET DURING THE FORECAST PERIOD of 2026 to 2033

FIGURE 17 PRODUCT TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE SHARE OF THE NORTH AMERICA NON-METALLIC ENCLOSURE MARKET IN 2025 & 2033

FIGURE 18 FIVE FORCES DE PORTER ANALISIS

FIGURE 19 ANALISIS DROC

FIGURE 20 INDIA TELECOM SECTOR GROSS REVENUE:

21 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY PRODUCT TYPE, 2025

FIGURE 22 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY APPLICATION, 2025

FIGURE 23 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2025

FIGURE 24 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY MATERIAL TYPE, 2025

FIGURE 25 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2025

FIGURE 26 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: SNAPSHOT

FIGURE 27 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.