North America Oligonucleotides Synthesis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.36 Billion

USD

3.44 Billion

2025

2033

USD

1.36 Billion

USD

3.44 Billion

2025

2033

| 2026 –2033 | |

| USD 1.36 Billion | |

| USD 3.44 Billion | |

| % | |

|

Segmentación del mercado de síntesis de oligonucleótidos en América del Norte, por tipo de producto (reactivos y consumibles, equipos, oligonucleótidos sintetizados y fármacos basados en oligonucleótidos), tipo (oligos personalizados y prediseñados), aplicación (investigación, terapéutica, diagnóstico y otras), usuario final (empresas biotecnológicas y farmacéuticas, institutos de investigación, laboratorios de diagnóstico y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de síntesis de oligonucleótidos en América del Norte

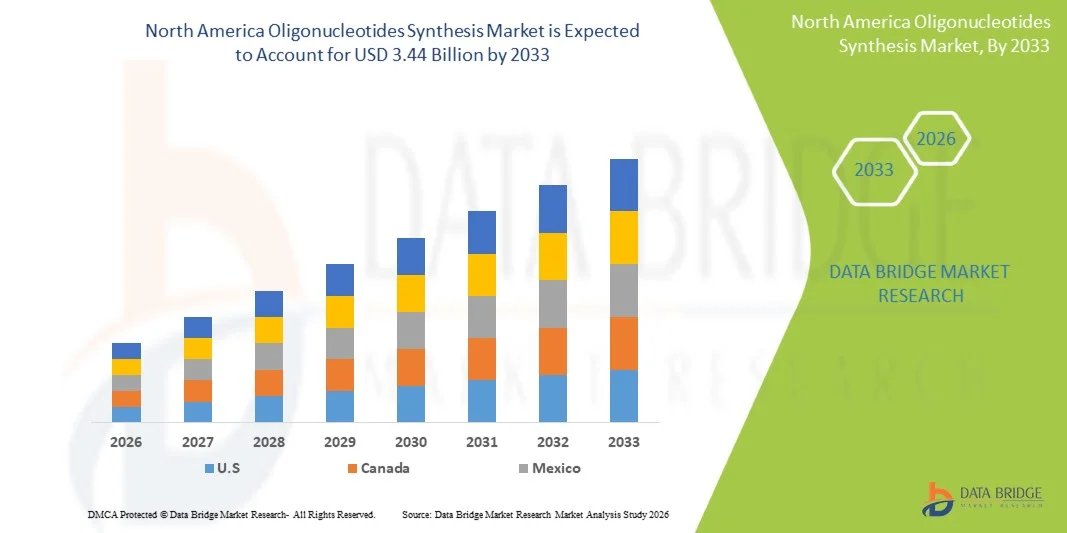

- El tamaño del mercado de síntesis de oligonucleótidos de América del Norte se valoró en USD 1.36 mil millones en 2025 y se espera que alcance los USD 3.44 mil millones para 2033 , con una CAGR del 12,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de herramientas de investigación genética avanzadas y el rápido progreso tecnológico en biotecnología, productos farmacéuticos y biología sintética, lo que conduce a un desarrollo acelerado en genómica, diagnóstico molecular y medicina de precisión en entornos académicos y comerciales.

- Además, la creciente demanda de oligonucleótidos personalizados de alta pureza para aplicaciones como PCR, síntesis génica, desarrollo de fármacos y secuenciación de nueva generación (NGS) está consolidando la síntesis de oligonucleótidos como un componente crucial de los flujos de trabajo de las ciencias de la vida modernas. Estos factores convergentes están acelerando la adopción de soluciones de síntesis de oligonucleótidos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de síntesis de oligonucleótidos en América del Norte

- Los oligonucleótidos, que sirven como herramientas esenciales para el análisis genético, el diagnóstico molecular, la terapéutica y la biología sintética, son componentes cada vez más vitales en la biotecnología moderna y la investigación farmacéutica, impulsados por las crecientes aplicaciones en PCR, NGS, edición genética, terapias antisentido y medicina personalizada.

- La creciente demanda de moléculas sintéticas de ADN y ARN se ve impulsada principalmente por la expansión de los programas genómicos, el aumento de las actividades de descubrimiento de fármacos, los avances en la investigación en ciencias biológicas y una creciente preferencia por oligonucleótidos personalizados de alta pureza para respaldar flujos de trabajo biológicos complejos.

- Estados Unidos dominó el mercado de síntesis de oligonucleótidos de América del Norte con la mayor participación en los ingresos del 42,8 % en 2025, respaldado por un ecosistema biotecnológico y farmacéutico altamente avanzado, fuertes inversiones gubernamentales y privadas en genómica e investigación molecular, y la presencia de fabricantes líderes de oligonucleótidos e institutos de investigación que impulsan la innovación, la automatización y las tecnologías de síntesis de alto rendimiento.

- Se espera que Canadá sea la región de más rápido crecimiento en el mercado de síntesis de oligonucleótidos de América del Norte durante el período de pronóstico, impulsado por la expansión de la producción biofarmacéutica, la creciente adopción de terapias basadas en genes, el aumento de la inversión en I+D molecular y la creciente demanda de oligonucleótidos sintéticos en diagnósticos, proteómica e investigación académica.

- El segmento de oligos personalizados dominó la mayor participación en ingresos del mercado con un 67,4 % en 2025, principalmente debido a la creciente necesidad de secuencias personalizadas en la investigación, el desarrollo de ensayos de diagnóstico, la edición genética y la I+D terapéutica.

Alcance del informe y segmentación del mercado de síntesis de oligonucleótidos en América del Norte

|

Atributos |

Perspectivas clave del mercado de la síntesis de oligonucleótidos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de síntesis de oligonucleótidos en América del Norte

“ Aumento de la adopción de plataformas de síntesis automatizadas y de alto rendimiento ”

- Una importante tendencia mundial en el mercado de síntesis de oligonucleótidos de América del Norte es la transición acelerada hacia tecnologías de síntesis automatizadas y de alto rendimiento que respalden la producción a gran escala, alta precisión y tiempos de respuesta más cortos para aplicaciones terapéuticas y de investigación.

- Por ejemplo, en marzo de 2025, Thermo Fisher Scientific amplió su capacidad global de fabricación de oligonucleótidos al introducir plataformas de síntesis automatizadas de última generación en sus instalaciones de Estados Unidos y Singapur para satisfacer la creciente demanda mundial de oligonucleótidos de ARN y ADN.

- El uso creciente de oligos en el desarrollo de vacunas de ARNm, la edición genómica CRISPR, las terapias antisentido y los diagnósticos basados en qPCR sigue impulsando una fuerte inversión en sistemas altamente automatizados e integrados digitalmente en todo el mundo.

- La tendencia se ve respaldada además por la necesidad de procesos de fabricación precisos, libres de contaminación y que cumplan con las GMP a medida que más terapias basadas en oligonucleótidos ingresan a las líneas de producción clínicas en los EE. UU., Europa y Asia.

- Las organizaciones de fabricación por contrato (CMO) también están adoptando sintetizadores de alta capacidad y totalmente automatizados para servir a compañías farmacéuticas multinacionales que desarrollan terapias de ARN y tratamientos de modificación genética.

- Este movimiento global hacia plataformas escalables y automatizadas está transformando los estándares de producción, impulsando la innovación y mejorando la eficiencia general en la fabricación de oligonucleótidos en todo el mundo.

Dinámica del mercado de síntesis de oligonucleótidos en América del Norte

Conductor

La creciente demanda está impulsada por el crecimiento de la investigación genética, la medicina de precisión y la terapia con ácidos nucleicos.

- El aumento mundial de trastornos genéticos, enfermedades infecciosas y enfermedades crónicas ha intensificado la demanda de oligonucleótidos, que desempeñan un papel central en el diagnóstico, la edición genética y el desarrollo terapéutico.

- Por ejemplo, en abril de 2025, Moderna amplió su inversión global en I+D para avanzar en terapias basadas en ARN de próxima generación, lo que aumentó significativamente el requisito de oligos personalizados de alta pureza utilizados en la optimización de vacunas de ARNm y la investigación antisentido.

- La creciente adopción de tecnologías CRISPR, terapias dirigidas de silenciamiento de genes (siRNA, antisentido) y plataformas de diagnóstico molecular continúa impulsando el consumo global de cebadores, sondas y oligonucleótidos modificados especializados.

- La expansión de los esfuerzos de secuenciación genómica en los EE. UU., India, China y América del Norte ha aumentado sustancialmente la necesidad de grandes volúmenes de oligonucleótidos de PCR y qPCR en laboratorios clínicos y de investigación.

- La creciente colaboración entre compañías farmacéuticas, instituciones de investigación, CRO y CMO está creando un ecosistema global más amplio que depende en gran medida de la síntesis de oligonucleótidos personalizada y de grado GMP.

- Los avances en la química de síntesis, las mejores opciones de personalización y las mejores tecnologías de entrega están acelerando aún más el crecimiento del mercado tanto en las regiones desarrolladas como en las emergentes.

Restricción/Desafío

“ Altos costos de fabricación, desafíos en la cadena de suministro y estricto cumplimiento de la calidad ”

- Los altos costos asociados con los reactivos de síntesis, las fosforamiditas especiales, los sistemas de purificación de alto grado y los estándares de producción de nivel GMP siguen siendo una importante restricción global para los fabricantes y las instituciones de investigación.

- Por ejemplo, en 2024, varias empresas biotecnológicas globales informaron retrasos en el desarrollo de oligonucleótidos terapéuticos debido al aumento de los precios de las materias primas clave y los plazos de entrega prolongados para reactivos de alta pureza procedentes de proveedores internacionales.

- Las terapias con oligonucleótidos requieren un estricto cumplimiento normativo, que incluye un amplio perfil de impurezas, evaluaciones de estabilidad y validación analítica basada en la precisión, lo que aumenta la complejidad operativa.

- La cadena de suministro global de reactivos de síntesis de alta pureza es vulnerable a interrupciones, como la escasez de fosforamiditas y solventes de grado cromatográfico, que provocan demoras en los ciclos de producción.

- La escasez de personal calificado en los flujos de trabajo de síntesis avanzada, purificación y control de calidad plantea desafíos adicionales, en particular en los mercados emergentes.

- Para abordar estas limitaciones será necesario desarrollar tecnologías de síntesis rentables, redes de suministro de materias primas más sólidas y sistemas mejorados de gestión de la calidad en todos los sitios de fabricación mundiales.

Alcance del mercado de síntesis de oligonucleótidos en América del Norte

El mercado está segmentado según el tipo de producto, tipo, aplicación y usuario final.

• Por tipo de producto

Según el tipo de producto, el mercado norteamericano de síntesis de oligonucleótidos se segmenta en reactivos y consumibles, equipos, oligonucleótidos sintetizados y fármacos basados en oligonucleótidos. El segmento de reactivos y consumibles dominó la mayor cuota de mercado en ingresos, con un 42,8 % en 2025, impulsado por la necesidad recurrente de nucleótidos, fosforamiditas, enzimas y kits de purificación de alta calidad, utilizados tanto en procesos de síntesis a gran como a pequeña escala. La creciente investigación en genómica, la creciente demanda de oligonucleótidos personalizados y la creciente adopción de herramientas de diagnóstico molecular siguen impulsando el volumen de consumo de estos reactivos. Su frecuente recompra garantiza una generación de ingresos estable para los proveedores, a diferencia de los equipos, cuya compra es menos frecuente. El aumento de las líneas de desarrollo de oligonucleótidos terapéuticos también impulsa significativamente el uso de reactivos para la síntesis, modificación y ampliación. Además, la creciente tendencia a externalizar la síntesis de oligonucleótidos por parte de las empresas biotecnológicas refuerza la demanda de consumibles en las empresas de fabricación por contrato, lo que refuerza aún más su dominio. La creciente innovación en grados de pureza de reactivos, kits listos para automatización y productos químicos de síntesis de alta eficiencia contribuye al liderazgo constante del mercado de este segmento en todo el mundo.

Se espera que el segmento de fármacos basados en oligonucleótidos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,6 %, entre 2026 y 2033, impulsada por la creciente cartera de productos clínicos de oligonucleótidos antisentido, terapias de ARNip, aptámeros y oligonucleótidos estabilizadores de ARNm. El creciente número de aprobaciones regulatorias para oligoterapias que abordan trastornos genéticos, cánceres, enfermedades raras y trastornos metabólicos está acelerando su adopción global. El éxito de los fármacos basados en ácidos nucleicos, como las terapias de ARN, ha impulsado la inversión en oligofármacos de nueva generación. Las compañías farmacéuticas están adoptando rápidamente enfoques de medicina de precisión, lo que impulsa la demanda de alto valor de oligonucleótidos terapéuticos con modificaciones químicas complejas. Los avances en las tecnologías de administración, incluidas las nanopartículas lipídicas (LNP) y las químicas de conjugación, impulsan aún más el crecimiento. La expansión de los presupuestos de I+D, las vías regulatorias favorables y la creciente financiación de capital riesgo están consolidando la posición de este segmento como la categoría de mayor crecimiento durante el período previsto.

• Por tipo

Según el tipo, el mercado norteamericano de síntesis de oligonucleótidos se segmenta en oligonucleótidos personalizados y oligonucleótidos prediseñados. El segmento de oligonucleótidos personalizados dominó la mayor cuota de mercado, con un 67,4%, en 2025, principalmente debido a la creciente necesidad de secuencias personalizadas en investigación, desarrollo de ensayos de diagnóstico, edición genética e I+D terapéutico. Los científicos requieren secuencias altamente específicas para PCR, secuenciación, clonación molecular, silenciamiento génico y aplicaciones CRISPR, lo que impulsa una fuerte dependencia de los proveedores de síntesis personalizada. La capacidad de modificar la longitud, el nivel de pureza, el etiquetado, la química de la cadena principal y los grupos funcionales mejora significativamente la utilidad en diversas aplicaciones. La creciente demanda de universidades, empresas de biotecnología, CRO y compañías farmacéuticas impulsa este segmento. Los avances en las plataformas de síntesis automatizadas y la mejora de los plazos de entrega refuerzan aún más su dominio. El aumento del uso de oligonucleótidos personalizados en la secuenciación de nueva generación (NGS), la biología sintética y el desarrollo de ensayos de diagnóstico para la era de la COVID-19 continúa consolidando el liderazgo del mercado.

Se espera que el segmento de oligos prediseñados experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,9 %, entre 2026 y 2033, impulsada por el creciente uso en ensayos de qPCR estandarizados, kits de pruebas genéticas, paneles de detección de patógenos y flujos de trabajo de investigación listos para usar. Su disponibilidad en formatos listos para usar reduce significativamente el tiempo de diseño para investigadores y laboratorios de diagnóstico. Su creciente uso en pruebas oncológicas, diagnóstico de enfermedades infecciosas y paneles genómicos basados en bioinformática garantiza una rápida adopción. La creciente preferencia por secuencias validadas con un rendimiento de ensayo comprobado también acelera la demanda. El crecimiento de la medicina personalizada y los diagnósticos complementarios está impulsando el uso de cebadores y sondas basados en catálogos. A medida que más empresas de diagnóstico lanzan kits de pruebas genéticas dirigidas, los oligos prediseñados siguen ganando terreno como una solución práctica y fiable.

• Por aplicación

Según su aplicación, el mercado norteamericano de síntesis de oligonucleótidos se segmenta en investigación, terapéutica, diagnóstica y otros. El segmento de investigación registró la mayor cuota de mercado en ingresos, con un 49,6 % en 2025, impulsado por el amplio uso de oligonucleótidos sintetizados en PCR, qPCR, secuenciación, mutagénesis, clonación y experimentos de edición genética. El crecimiento continuo en los campos de la genómica, la transcriptómica y la biología sintética impulsa la demanda. Las instituciones de investigación académicas e industriales dependen en gran medida de los oligonucleótidos para ensayos moleculares, estudios genéticos funcionales, análisis de vías y aplicaciones CRISPR. La disponibilidad de oligonucleótidos de alta pureza y modificados acelera su adopción en la investigación básica y aplicada. El aumento de la financiación gubernamental y privada para la I+D en ciencias de la vida garantiza una demanda sostenida. El creciente uso de oligonucleótidos de ADN/ARN personalizados en programas de descubrimiento de fármacos y la automatización de laboratorios también refuerza el dominio del segmento a nivel mundial.

Se espera que el segmento terapéutico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,4 %, entre 2026 y 2033, impulsada por los rápidos avances en tratamientos basados en ARN, terapias con oligonucleótidos antisentido y fármacos silenciadores génicos. Varias compañías farmacéuticas están ampliando los ensayos clínicos con ARNip, moduladores de miARN, aptámeros y ASO. El aumento de las aprobaciones para terapias basadas en ácidos nucleicos que abordan enfermedades como la atrofia muscular espinal, la distrofia muscular de Duchenne y trastornos genéticos raros continúa impulsando el crecimiento del mercado. Los avances en las plataformas de administración, como los LNP y la conjugación de ligandos, hacen que los oligonucleótidos terapéuticos sean más eficaces y seguros. Fuertes inversiones corporativas, alianzas y acuerdos de licencia están acelerando la expansión de la cartera de productos, posicionando a este segmento como la categoría de mayor crecimiento.

• Por el usuario final

En función del usuario final, el mercado norteamericano de síntesis de oligonucleótidos se segmenta en empresas biotecnológicas y farmacéuticas, institutos de investigación, laboratorios de diagnóstico y otros. Este segmento dominó la mayor cuota de mercado en ingresos, con un 46,3 % en 2025, impulsado por el creciente uso de oligonucleótidos en el descubrimiento de fármacos, las pruebas preclínicas, los estudios de modulación génica y el desarrollo terapéutico. Estas empresas dependen en gran medida de la síntesis de oligonucleótidos para tecnologías antisentido, plataformas de ARNip, regulación génica dirigida e investigación de vacunas. La expansión de las líneas de productos biológicos y terapéuticos de ARN acelera aún más la demanda. La necesidad de oligonucleótidos altamente purificados, modificados y con certificación GMP para aplicaciones clínicas refuerza su posición de liderazgo. La creciente colaboración con CRO y CDMO para la fabricación a gran escala también contribuye a su dominio. Las inversiones en medicina de precisión y terapias dirigidas a moléculas específicas siguen impulsando la demanda en las organizaciones biofarmacéuticas globales.

Se espera que el segmento de Laboratorios de Diagnóstico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,8 %, entre 2026 y 2033, impulsada por la adopción generalizada de ensayos de qPCR, paneles moleculares, diagnóstico de enfermedades infecciosas, pruebas de genotipado y análisis de biomarcadores oncológicos. Los laboratorios de diagnóstico requieren grandes volúmenes de cebadores, sondas y oligonucleótidos marcados fiables para las pruebas de rutina. El auge de la medicina personalizada y el mayor uso de biopsias líquidas refuerzan aún más esta demanda. El creciente enfoque en la detección temprana de enfermedades, especialmente el cáncer y los trastornos genéticos, acelera el uso de oligonucleótidos de diagnóstico. La expansión de las pruebas descentralizadas, los diagnósticos en el punto de atención y los ensayos moleculares multiplex posicionan a los laboratorios de diagnóstico como el segmento de usuario final de mayor crecimiento.

Análisis regional del mercado de síntesis de oligonucleótidos en América del Norte

- América del Norte dominó el mercado de síntesis de oligonucleótidos de América del Norte con la mayor participación en los ingresos en 2025

- Impulsado principalmente por fuertes avances en biotecnología, sólidas capacidades de investigación genómica y aplicaciones en expansión de oligos sintéticos en diagnósticos, terapias e investigación molecular.

- La región se beneficia de importantes inversiones públicas y privadas en biología molecular, medicina personalizada y programas de descubrimiento de fármacos, lo que acelera aún más la adopción de tecnologías de síntesis de oligonucleótidos automatizadas y de alto rendimiento.

Perspectiva del mercado de síntesis de oligonucleótidos en América del Norte y EE. UU.

El mercado estadounidense de síntesis de oligonucleótidos en Norteamérica dominó la región con la mayor participación en ingresos, con un 42,8 % en 2025. Este mercado se sustenta en un ecosistema biotecnológico y farmacéutico altamente avanzado, sólidas inversiones gubernamentales y privadas en genómica e investigación molecular, y la presencia de fabricantes e institutos de investigación líderes en oligonucleótidos que impulsan la innovación, la automatización y las tecnologías de síntesis de alto rendimiento. La amplia cartera de proyectos de investigación clínica, las colaboraciones con empresas biofarmacéuticas y el aumento de las aplicaciones en edición genética CRISPR, terapias de ARN, secuenciación y ensayos de qPCR impulsan aún más el crecimiento del mercado.

Perspectiva del mercado de síntesis de oligonucleótidos de Canadá y América del Norte

Se prevé que el mercado de síntesis de oligonucleótidos en Canadá y Norteamérica sea la región de mayor crecimiento durante el período de pronóstico, impulsado por la expansión de la producción biofarmacéutica, la creciente adopción de terapias génicas, la mayor inversión en I+D molecular y la creciente demanda de oligonucleótidos sintéticos para diagnóstico, proteómica e investigación académica. El apoyo gubernamental a la innovación biotecnológica, la modernización de la infraestructura de laboratorio y el aumento de la financiación para la investigación genómica impulsan la rápida adopción de tecnologías de síntesis de oligonucleótidos automatizadas y de alto rendimiento.

Cuota de mercado de síntesis de oligonucleótidos en América del Norte

La industria de síntesis de oligonucleótidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific (EE. UU.)

- Tecnologías integradas de ADN (EE. UU.)

- Merck KGaA (Alemania)

- Agilent Technologies (EE. UU.)

- Eurofins Genomics (Luxemburgo)

- LGC Biosearch Technologies (Reino Unido)

- Corporación Biotecnológica GenScript (China)

- TriLink BioTechnologies (EE. UU.)

- Bio‑Synthesis, Inc. (EE. UU.)

- Twist Bioscience (EE. UU.)

- GE Healthcare (EE. UU.)

- Azenta Life Sciences (EE. UU.)

- ATDBio Ltd. (Reino Unido)

- Microsynth AG (Suiza)

- Macrogen Inc. (Corea del Sur)

- Servicios biofarmacéuticos de Ajinomoto (Japón)

- Bio‑Rad Laboratories, Inc. (EE. UU.)

Últimos avances en el mercado de síntesis de oligonucleótidos en América del Norte

- En mayo de 2024, Molecular Assemblies presentó su programa de licencias para la tecnología de Síntesis Totalmente Enzimática (FES), que permite la síntesis in situ de largas cadenas de ADN de alta pureza. Este desarrollo proporciona soluciones escalables y más eficientes para la producción de oligonucleótidos en aplicaciones terapéuticas y diagnósticas.

- En noviembre de 2023, Twist Bioscience lanzó su nuevo servicio "Express Genes", que ofrece una rápida respuesta para genes sintéticos y oligonucleótidos en un plazo de 5 a 7 días hábiles. Este lanzamiento fortalece la cartera de la compañía en síntesis genética de alto rendimiento y acelera la investigación y el desarrollo terapéutico a nivel mundial.

- En mayo de 2023, GenScript Biotech Corporation amplió su principal planta de fabricación en Zhenjiang, China, mejorando su capacidad global para suministrar oligonucleótidos y péptidos de alta calidad para aplicaciones de investigación, preclínicas y terapéuticas, abordando así la creciente demanda mundial.

- En enero de 2022, Integrated DNA Technologies (IDT) abrió un nuevo sitio de producción en Coralville, Iowa, EE. UU., aumentando su capacidad de fabricar oligonucleótidos de alta pureza para investigación global y aplicaciones clínicas.

- En agosto de 2021, LGC Biosearch Technologies lanzó una nueva plataforma automatizada de síntesis de oligonucleótidos, diseñada para mejorar el rendimiento y la precisión de los oligonucleótidos personalizados, lo que respalda la creciente demanda de las empresas biotecnológicas y farmacéuticas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.