North America Orthopedic Soft Tissue Repair Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.49 Billion

USD

6.05 Billion

2025

2033

USD

3.49 Billion

USD

6.05 Billion

2025

2033

| 2026 –2033 | |

| USD 3.49 Billion | |

| USD 6.05 Billion | |

| % | |

|

Segmentación del mercado norteamericano de reparación de tejidos blandos ortopédicos por producto (dispositivos de fijación, parches de tejido e instrumental laparoscópico), procedimientos (ligamento cruzado anterior, reparación del manguito rotador, prolapso vaginal, epicondilitis lateral, tendón de Aquiles, tendón glúteo, tenodesis del bíceps, artroscopia de cadera, reparación del ligamento cruzado y prolapso de órganos pélvicos), localización de la lesión (rodilla, hombro, cadera y otras), uso final (hospitales, clínicas ortopédicas, centros ambulatorios y otros): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado norteamericano de reparación ortopédica de tejidos blandos

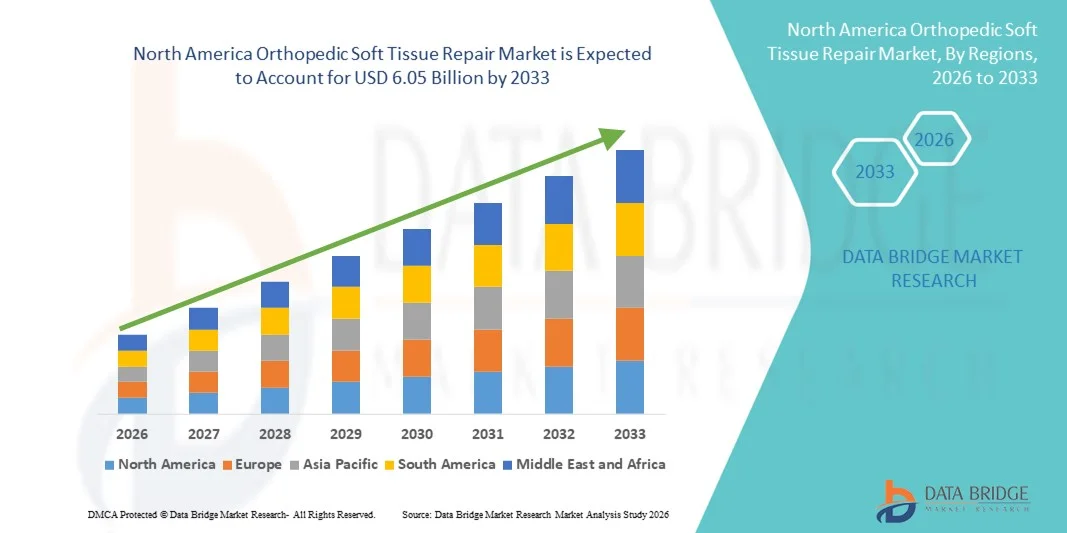

- El mercado norteamericano de reparación de tejidos blandos ortopédicos alcanzó un valor de 3.490 millones de dólares en 2025 y se prevé que alcance los 6.050 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,12% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de lesiones deportivas, daños en ligamentos y tendones, y al aumento del número de procedimientos quirúrgicos ortopédicos en toda la región.

- Además, la creciente adopción de técnicas quirúrgicas mínimamente invasivas, los avances tecnológicos en anclajes de sutura y dispositivos de fijación, y la creciente demanda de soluciones para una recuperación más rápida están consolidando los productos de reparación de tejidos blandos ortopédicos como componentes esenciales en la atención ortopédica moderna. Estos factores convergentes están acelerando la adopción de tecnologías de reparación avanzadas, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado norteamericano de reparación ortopédica de tejidos blandos

- Las soluciones ortopédicas para la reparación de tejidos blandos, que incluyen dispositivos de fijación, parches de tejido e instrumental laparoscópico para reparar ligamentos, tendones y tejidos blandos dañados, son componentes cada vez más importantes de la atención ortopédica moderna en hospitales y centros quirúrgicos ambulatorios debido a su capacidad para restaurar la función articular, mejorar la movilidad del paciente y favorecer una recuperación postoperatoria más rápida.

- La creciente demanda de procedimientos de reparación de tejidos blandos ortopédicos se debe principalmente al aumento de la incidencia de lesiones relacionadas con el deporte, el incremento de los casos de desgarros de ligamentos y tendones, el envejecimiento de la población susceptible a trastornos musculoesqueléticos y la creciente adopción de técnicas quirúrgicas mínimamente invasivas en los centros sanitarios.

- Estados Unidos dominó el mercado norteamericano de reparación de tejidos blandos ortopédicos con la mayor cuota de ingresos, un 78,4% en 2025, caracterizado por una infraestructura sanitaria avanzada, un alto volumen de procedimientos quirúrgicos ortopédicos y la fuerte presencia de los principales fabricantes de dispositivos médicos.

- Se prevé que Canadá sea el país de más rápido crecimiento en el mercado norteamericano de reparación de tejidos blandos ortopédicos durante el período de pronóstico, debido al aumento de las inversiones en atención médica, el envejecimiento creciente de la población, la mayor concienciación sobre los tratamientos ortopédicos avanzados y la creciente adopción de procedimientos quirúrgicos mínimamente invasivos.

- El segmento de dispositivos de fijación dominó el mercado norteamericano de reparación de tejidos blandos ortopédicos con una cuota de mercado del 46,7 % en 2025, impulsado por su amplio uso en procedimientos de reparación de ligamentos y tendones, sólidos resultados clínicos y continuas innovaciones tecnológicas que mejoran la precisión quirúrgica y la estabilidad tisular a largo plazo.

Alcance del informe y segmentación del mercado de reparación de tejidos blandos ortopédicos en Norteamérica

|

Atributos |

Información clave del mercado norteamericano de reparación ortopédica de tejidos blandos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado norteamericano de reparación ortopédica de tejidos blandos

Avances en implantes biológicos y técnicas de reparación artroscópica

- Una tendencia significativa y en auge en el mercado norteamericano de reparación de tejidos blandos ortopédicos es la creciente integración de implantes biológicos y tecnologías quirúrgicas artroscópicas avanzadas diseñadas para mejorar los resultados de la curación y reducir los tiempos de recuperación de los pacientes sometidos a procedimientos de reparación de ligamentos y tendones. Este progreso tecnológico está mejorando significativamente la precisión quirúrgica y la recuperación postoperatoria.

- Por ejemplo, varios fabricantes de dispositivos ortopédicos han introducido anclajes de sutura bioabsorbibles y parches de tejido regenerativo que favorecen la regeneración natural del tejido y se disuelven gradualmente en el cuerpo tras la cicatrización. Del mismo modo, los instrumentos artroscópicos de última generación permiten a los cirujanos realizar procedimientos complejos de reparación de tejidos blandos con mayor precisión y mínimo daño tisular.

- La integración de biomateriales avanzados en dispositivos para la reparación de tejidos blandos permite una mayor resistencia de la fijación y una mejor respuesta de curación biológica. Por ejemplo, ciertos sistemas de fijación incorporan materiales biocompuestos diseñados para favorecer la integración ósea y tisular, al tiempo que reducen el riesgo de complicaciones relacionadas con el implante. Además, las mejoras en las tecnologías de visualización artroscópica permiten a los cirujanos realizar procedimientos mínimamente invasivos con mayor control y menor trauma quirúrgico.

- La creciente adopción de procedimientos ortopédicos mínimamente invasivos y soluciones de reparación biológica está facilitando mejores resultados para los pacientes y estancias hospitalarias más cortas en toda la región. Gracias a las modernas plataformas quirúrgicas y los dispositivos de fijación especializados, los cirujanos pueden realizar procedimientos como la reconstrucción del ligamento cruzado anterior y la reparación del manguito rotador con mayor eficiencia y fiabilidad.

- Esta tendencia hacia tecnologías de reparación más avanzadas, biocompatibles y mínimamente invasivas está transformando radicalmente las prácticas quirúrgicas ortopédicas. En consecuencia, las principales empresas de dispositivos médicos se están centrando en el desarrollo de dispositivos de fijación innovadores y soluciones de reparación de tejidos diseñadas para mejorar los resultados quirúrgicos y la funcionalidad articular a largo plazo.

- La demanda de soluciones tecnológicamente avanzadas para la reparación de tejidos blandos ortopédicos está creciendo rápidamente en hospitales y centros quirúrgicos ambulatorios, ya que los proveedores de atención médica priorizan cada vez más una recuperación más rápida, mejores resultados para los pacientes y tasas de complicaciones reducidas.

- Además, el creciente uso de sistemas quirúrgicos ortopédicos asistidos por robot y guiados por imágenes está mejorando la precisión de los procedimientos y ampliando las capacidades de los cirujanos que realizan procedimientos complejos de reparación de tejidos blandos.

Dinámica del mercado norteamericano de reparación ortopédica de tejidos blandos

Conductor

Aumento de las lesiones deportivas y de los procedimientos quirúrgicos ortopédicos.

- El aumento de la incidencia de lesiones relacionadas con el deporte y trastornos musculoesqueléticos, junto con el creciente número de procedimientos quirúrgicos ortopédicos, es un factor determinante para la mayor demanda de soluciones para la reparación de tejidos blandos ortopédicos.

- Por ejemplo, en los últimos años, varias instituciones sanitarias de Norteamérica han informado de un número creciente de lesiones del ligamento cruzado anterior (LCA) y desgarros del manguito rotador, lo que ha impulsado una mayor adopción de dispositivos de fijación avanzados y tecnologías de reparación de tejidos para mejorar los resultados quirúrgicos.

- A medida que aumenta la participación en actividades deportivas profesionales y recreativas, también aumenta el riesgo de lesiones de ligamentos y tendones, lo que impulsa la demanda de procedimientos de reparación ortopédica eficaces que restauren la movilidad y la estabilidad articular.

- Además, el creciente número de personas mayores en Norteamérica está contribuyendo a una mayor prevalencia de afecciones musculoesqueléticas degenerativas, como la degeneración de los tendones y la debilidad de los ligamentos, que requieren intervención quirúrgica y dispositivos especializados para la reparación de tejidos blandos.

- La disponibilidad de instrumental quirúrgico tecnológicamente avanzado, tecnologías de imagen mejoradas y sistemas de fijación optimizados permite a los cirujanos ortopédicos realizar procedimientos complejos con mayor precisión y mejores resultados clínicos.

- La creciente adopción de cirugías ortopédicas mínimamente invasivas y el aumento del número de centros de tratamiento de lesiones deportivas están contribuyendo aún más al incremento de la demanda de productos para la reparación de tejidos blandos ortopédicos en hospitales y centros quirúrgicos ambulatorios.

- Una mayor concienciación entre los pacientes sobre el tratamiento precoz de las lesiones de ligamentos y tendones está fomentando las intervenciones quirúrgicas oportunas y ampliando la utilización de dispositivos avanzados para la reparación de tejidos blandos.

- Además, la continua expansión de clínicas especializadas en ortopedia y centros quirúrgicos ambulatorios en Norteamérica está mejorando el acceso de los pacientes a procedimientos quirúrgicos especializados y apoyando el crecimiento del mercado.

Restricción/Desafío

Altos costos de los procedimientos y riesgos de complicaciones postoperatorias.

- El elevado coste asociado a los procedimientos de reparación de tejidos blandos ortopédicos y a los implantes quirúrgicos avanzados supone un importante desafío para su adopción generalizada, especialmente para los proveedores de atención médica que operan bajo marcos de reembolso estrictos y políticas de gestión de costes.

- Por ejemplo, los dispositivos de fijación avanzados, los parches de tejido biológico y los instrumentos artroscópicos especializados pueden aumentar significativamente los costos generales del procedimiento, lo que puede limitar su accesibilidad para ciertos centros de atención médica y poblaciones de pacientes.

- Las preocupaciones sobre complicaciones postoperatorias como infecciones, fallos en los implantes o cicatrización incompleta de los tejidos también pueden generar dudas entre los pacientes que consideran someterse a procedimientos quirúrgicos ortopédicos. Estos riesgos pueden requerir tratamientos de seguimiento adicionales o cirugías de revisión, lo que aumenta los costos generales de atención médica.

- Además, las variaciones en las políticas de reembolso y la cobertura de seguros entre los sistemas de atención médica pueden influir en la tasa de adopción de tecnologías avanzadas de reparación de tejidos blandos ortopédicos, en particular para los implantes quirúrgicos más nuevos o de alta gama.

- Para afrontar estos retos se requiere una innovación continua en dispositivos médicos rentables, una mejor formación quirúrgica y estrategias de manejo del paciente más eficaces para minimizar las complicaciones y optimizar los resultados del tratamiento.

- Si bien los avances tecnológicos continúan mejorando la eficacia de los procedimientos de reparación de tejidos blandos ortopédicos, la gestión de los costos del tratamiento y la garantía de un éxito clínico constante siguen siendo consideraciones importantes para el crecimiento sostenido del mercado en Norteamérica.

- La disponibilidad limitada de cirujanos ortopédicos altamente cualificados para procedimientos especializados de reparación de tejidos blandos en determinados centros sanitarios puede restringir la adopción de tecnologías quirúrgicas avanzadas.

- Además, los rigurosos procesos de aprobación regulatoria para nuevos implantes ortopédicos y materiales biológicos pueden retrasar la comercialización del producto y ralentizar la introducción de soluciones de tratamiento innovadoras en el mercado.

Alcance del mercado norteamericano de reparación ortopédica de tejidos blandos

El mercado está segmentado en función del producto, los procedimientos, la localización de la lesión y el uso final.

- Por producto

En función del producto, el mercado norteamericano de reparación de tejidos blandos ortopédicos se segmenta en dispositivos de fijación, parches de tejido e instrumental laparoscópico. El segmento de dispositivos de fijación dominó el mercado con la mayor cuota de mercado, un 46,7 % en 2025, impulsado por su amplio uso en diversos procedimientos de reparación de ligamentos y tendones, como la reconstrucción del ligamento cruzado anterior (LCA) y la reparación del manguito rotador. Los dispositivos de fijación, que incluyen anclajes de sutura, tornillos de interferencia y botones, desempeñan un papel fundamental en la fijación del tejido blando al hueso y en la garantía de una correcta cicatrización. Su fiabilidad, su gran capacidad de fijación y los continuos avances tecnológicos los han convertido en la opción preferida de los cirujanos ortopédicos. Además, el aumento de las lesiones deportivas y los trastornos musculoesqueléticos ha conllevado un mayor número de intervenciones quirúrgicas que requieren estos dispositivos. La creciente adopción de procedimientos mínimamente invasivos y cirugías artroscópicas respalda aún más la demanda de tecnologías de fijación avanzadas en hospitales y clínicas ortopédicas de toda Norteamérica.

Se prevé que el segmento de parches tisulares experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de parches tisulares biológicos y sintéticos que promueven la regeneración tisular y una cicatrización más rápida. Estos parches se utilizan comúnmente en reparaciones complejas de tejidos blandos donde se requiere un refuerzo adicional para sostener ligamentos o tendones dañados. El creciente interés en las soluciones biológicas y la medicina regenerativa está impulsando a los profesionales de la salud a adoptar parches tisulares como implantes de soporte en cirugías ortopédicas. Además, los avances en biomateriales y la mejora de la biocompatibilidad están aumentando la eficacia de estos productos. La creciente concienciación entre los cirujanos sobre las opciones de tratamiento regenerativo y la mejora de los resultados clínicos contribuye aún más al aumento de la demanda de parches tisulares en los procedimientos de reparación de tejidos blandos ortopédicos.

- Por procedimientos

En función de los procedimientos, el mercado norteamericano de reparación de tejidos blandos ortopédicos se segmenta en ligamento cruzado anterior, reparación del manguito rotador, prolapso vaginal, epicondilitis lateral, tendón de Aquiles, tendón glúteo, tenodesis del bíceps, artroscopia de cadera, reparación del ligamento cruzado y prolapso de órganos pélvicos. El segmento del ligamento cruzado anterior (LCA) dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la alta prevalencia de lesiones del LCA entre atletas y personas que participan en deportes recreativos. Los procedimientos de reconstrucción del LCA se encuentran entre las cirugías ortopédicas más comunes en Norteamérica debido a las frecuentes lesiones de ligamentos de la rodilla. La disponibilidad de dispositivos de fijación avanzados y técnicas quirúrgicas artroscópicas ha mejorado significativamente los resultados quirúrgicos para la reparación del LCA. La creciente concienciación sobre el tratamiento precoz de las lesiones de rodilla y la expansión de los centros de medicina deportiva contribuyen aún más a la alta demanda de procedimientos de reparación del LCA. Además, las innovaciones tecnológicas en instrumental quirúrgico e implantes permiten a los cirujanos realizar estos procedimientos con mayor precisión y reducir los tiempos de recuperación.

Se prevé que el segmento de artroscopia de cadera experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de procedimientos quirúrgicos mínimamente invasivos para trastornos de la articulación de la cadera y lesiones de tejidos blandos. La artroscopia de cadera permite a los cirujanos diagnosticar y tratar diversas afecciones relacionadas con la cadera mediante pequeñas incisiones e instrumental especializado, lo que reduce el trauma quirúrgico y el tiempo de recuperación. La creciente incidencia de lesiones de cadera, especialmente entre atletas y personas activas, contribuye a la creciente demanda de estos procedimientos. Los avances en equipos artroscópicos y tecnologías de imagen también mejoran la eficacia de los tratamientos de artroscopia de cadera. Además, la mayor disponibilidad de cirujanos ortopédicos especializados y la expansión de los centros quirúrgicos ambulatorios respaldan el rápido crecimiento de este segmento.

- Según la ubicación de la lesión

Según la localización de la lesión, el mercado norteamericano de reparación de tejidos blandos ortopédicos se segmenta en rodilla, hombro, cadera y otras. El segmento de rodilla dominó el mercado con la mayor cuota de ingresos en 2025, principalmente debido a la alta incidencia de lesiones de ligamentos de la rodilla, como roturas del LCA y del menisco. Las lesiones de rodilla son particularmente comunes entre atletas, personas activas y la población de edad avanzada que padece afecciones articulares degenerativas. La disponibilidad de técnicas quirúrgicas avanzadas y dispositivos de fijación ha mejorado los resultados del tratamiento para los procedimientos de reparación de tejidos blandos de la rodilla. El aumento de la participación en actividades deportivas y la creciente concienciación sobre el diagnóstico y tratamiento precoces de las lesiones de rodilla impulsan aún más el crecimiento de este segmento. Además, la presencia de centros especializados de medicina deportiva y clínicas ortopédicas en toda Norteamérica contribuye al elevado volumen de procedimientos de reparación de rodilla realizados cada año.

Se prevé que el segmento del hombro experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de lesiones del manguito rotador y otros trastornos de los tejidos blandos relacionados con el hombro. Las roturas del manguito rotador son una de las causas más comunes de dolor de hombro y limitaciones de movilidad tanto en atletas como en personas mayores. La creciente adopción de procedimientos artroscópicos de reparación de hombro y dispositivos de fijación avanzados está mejorando los resultados quirúrgicos y los tiempos de recuperación. Además, los avances en las tecnologías de imagen y las técnicas quirúrgicas permiten un diagnóstico precoz y un tratamiento más eficaz de las lesiones de hombro. La mayor concienciación sobre la atención ortopédica y la creciente demanda de procedimientos mínimamente invasivos también impulsan la expansión de este segmento.

- Por uso final

En función del uso final, el mercado norteamericano de reparación de tejidos blandos ortopédicos se segmenta en hospitales, clínicas ortopédicas, centros ambulatorios y otros. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos en 2025, ya que son los principales centros sanitarios donde se realizan procedimientos quirúrgicos ortopédicos complejos. Los hospitales cuentan con infraestructura quirúrgica avanzada, cirujanos ortopédicos especializados y servicios integrales de atención al paciente, lo que los convierte en el entorno preferido para las cirugías de reparación de tejidos blandos. La disponibilidad de sistemas de imagen avanzados, equipos quirúrgicos y servicios de rehabilitación postoperatoria mejora aún más la capacidad de los hospitales para gestionar eficazmente los procedimientos ortopédicos. Además, el mayor flujo de pacientes y el creciente número de cirugías ortopédicas realizadas en hospitales contribuyen significativamente al predominio de este segmento.

Se prevé que el segmento de centros ambulatorios experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente preferencia por los procedimientos quirúrgicos ambulatorios y los tratamientos ortopédicos mínimamente invasivos. Los centros quirúrgicos ambulatorios ofrecen opciones de tratamiento rentables y estancias hospitalarias más cortas en comparación con los hospitales tradicionales. La creciente adopción de técnicas quirúrgicas artroscópicas avanzadas permite realizar de forma segura muchos procedimientos de reparación de tejidos blandos ortopédicos en centros ambulatorios. Además, la reducción de los tiempos de espera, la mayor comodidad para el paciente y la disminución de los costos generales del tratamiento están incentivando tanto a pacientes como a proveedores de atención médica a optar por los centros quirúrgicos ambulatorios. La continua expansión de centros ortopédicos ambulatorios especializados en toda Norteamérica respalda aún más el rápido crecimiento de este segmento.

Análisis regional del mercado norteamericano de reparación ortopédica de tejidos blandos

- Estados Unidos dominó el mercado norteamericano de reparación de tejidos blandos ortopédicos con la mayor cuota de ingresos, un 78,4% en 2025, caracterizado por una infraestructura sanitaria avanzada, un alto volumen de procedimientos quirúrgicos ortopédicos y la fuerte presencia de los principales fabricantes de dispositivos médicos.

- Los proveedores de atención médica en los EE. UU. dependen en gran medida de dispositivos de fijación avanzados, tecnologías de reparación de tejidos y técnicas quirúrgicas mínimamente invasivas para mejorar los resultados de los pacientes y acelerar la recuperación después de los procedimientos de reparación de ligamentos y tendones.

- Esta adopción generalizada se ve respaldada además por el elevado gasto en atención médica, una gran población de edad avanzada propensa a trastornos musculoesqueléticos y una creciente participación en deportes y actividades físicas, lo que establece las soluciones de reparación de tejidos blandos ortopédicos como componentes esenciales del tratamiento ortopédico moderno en hospitales y clínicas especializadas.

Análisis del mercado estadounidense de reparación ortopédica de tejidos blandos

El mercado estadounidense de reparación de tejidos blandos ortopédicos acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la alta prevalencia de lesiones deportivas, el envejecimiento de la población y el creciente volumen de procedimientos quirúrgicos ortopédicos. Los profesionales sanitarios priorizan cada vez más las técnicas quirúrgicas avanzadas y los dispositivos de fijación innovadores para mejorar los resultados de los pacientes y acelerar la recuperación. La creciente demanda de procedimientos ortopédicos mínimamente invasivos, junto con una sólida infraestructura sanitaria y el acceso a tecnologías quirúrgicas avanzadas, impulsa aún más el mercado. Además, la presencia de fabricantes líderes de dispositivos médicos y las continuas inversiones en investigación y desarrollo ortopédico contribuyen significativamente a la expansión del mercado en Estados Unidos.

Análisis del mercado canadiense de reparación ortopédica de tejidos blandos

Se prevé que el mercado canadiense de reparación de tejidos blandos ortopédicos experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por el aumento de las inversiones en atención médica y la creciente concienciación sobre los tratamientos ortopédicos avanzados. La creciente incidencia de lesiones deportivas y trastornos musculoesqueléticos está impulsando la demanda de procedimientos eficaces de reparación de tejidos blandos. Los proveedores de atención médica canadienses también se están centrando en la adopción de técnicas quirúrgicas mínimamente invasivas para mejorar la recuperación de los pacientes y reducir las estancias hospitalarias. El país está experimentando un crecimiento constante en los procedimientos ortopédicos en hospitales y clínicas ortopédicas especializadas, con la incorporación cada vez mayor de dispositivos de fijación avanzados y tecnologías de reparación de tejidos en los tratamientos quirúrgicos.

Análisis del mercado mexicano de reparación ortopédica de tejidos blandos

Se prevé que el mercado mexicano de reparación de tejidos blandos ortopédicos experimente un crecimiento significativo durante el período de pronóstico, impulsado por la mejora de la infraestructura sanitaria y el mayor acceso a tratamientos quirúrgicos ortopédicos. La creciente participación en deportes y actividades físicas, junto con la mayor prevalencia de lesiones musculoesqueléticas, fomenta una mayor adopción de procedimientos de reparación de tejidos blandos. Además, la expansión de centros de salud privados y clínicas ortopédicas especializadas favorece el uso de dispositivos de fijación avanzados y técnicas quirúrgicas mínimamente invasivas. Se espera que las iniciativas gubernamentales destinadas a fortalecer los servicios de salud e impulsar el turismo médico también estimulen el crecimiento del mercado en todo el país.

Cuota de mercado en Norteamérica para la reparación ortopédica de tejidos blandos

La industria norteamericana de reparación ortopédica de tejidos blandos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Arthrex, Inc. (EE. UU.)

- Smith & Nephew (Reino Unido)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Corporación CONMED (EE. UU.)

- Integra LifeSciences Holdings Corporation (EE. UU.)

- Medtronic (Irlanda)

- LifeNet Health (EE. UU.)

- MTF Biologics (EE. UU.)

- RTI Surgical Holdings, Inc. (EE. UU.)

- Parcus Medical, LLC (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- Exactech, Inc. (EE. UU.)

- Globus Medical, Inc. (EE. UU.)

- Anika Therapeutics, Inc. (EE. UU.)

- Bioventus Inc. (EE. UU.)

- AlloSource (EE. UU.)

- Tissue Regenix Group plc (Reino Unido)

- Artelon, Inc. (EE. UU.)

- OsteoMed, LP (EE. UU.)

¿Cuáles son las últimas novedades en el mercado norteamericano de reparación de tejidos blandos ortopédicos?

- En septiembre de 2025, SutureTech, una empresa de dispositivos médicos fundada por cirujanos, anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la autorización 510(k) para su sistema de anclaje doble RapidFix™ All-Suture, diseñado para la fijación de tejido blando al hueso durante procedimientos ortopédicos. El dispositivo está destinado a aplicaciones como la reparación de ligamentos y tendones y es compatible con técnicas quirúrgicas mínimamente invasivas.

- En julio de 2025, Smith+Nephew amplió su cartera de productos para la reparación de tejidos blandos ortopédicos con el lanzamiento del anclaje Q-FIX KNOTLESS All-Suture, diseñado para mejorar la resistencia de la fijación en procedimientos de reparación articular. El nuevo anclaje ofrece a los cirujanos una opción de fijación sin nudos, con el objetivo de simplificar los flujos de trabajo quirúrgicos y mejorar los resultados en procedimientos como la reparación del manguito rotador y los ligamentos. El producto se basa en la tecnología de anclaje Q-FIX ya consolidada de la compañía y busca establecer un nuevo referente en cuanto a la resistencia de la fijación en dispositivos para la reparación de tejidos blandos.

- En enero de 2023, Arthrex, Inc. anunció que la FDA aprobó su implante TightRope®, convirtiéndose en el primer dispositivo específicamente autorizado para la cirugía de reconstrucción del ligamento cruzado anterior (LCA) en pacientes pediátricos. El implante está diseñado para estabilizar la fijación del injerto durante los procedimientos de reparación del LCA y proporcionar mejores opciones quirúrgicas para pacientes jóvenes con lesiones de ligamentos. Esta innovación responde a una necesidad importante en la medicina deportiva pediátrica al ofrecer a los cirujanos una solución de implante específica y adaptada a pacientes en crecimiento.

- En diciembre de 2022, un nuevo sistema de fijación de tejidos blandos para la reconstrucción del ligamento cruzado anterior recibió la autorización 510(k) de la FDA, lo que permite a los cirujanos asegurar los injertos utilizados durante los procedimientos de reparación del LCA. El sistema está diseñado para mejorar la estabilidad de la fijación y la precisión quirúrgica durante las cirugías de reconstrucción de ligamentos. Estos avances respaldan el creciente número de tratamientos para lesiones deportivas y procedimientos ortopédicos mínimamente invasivos que se realizan en Norteamérica.

- En julio de 2021, Via Surgical recibió la autorización 510(k) de la FDA para su sistema de anclaje de tendones TissueTak™, la primera tecnología de fijación con sutura de bucle cerrado diseñada para la reparación de tejidos blandos en cirugías ortopédicas. El dispositivo está destinado a procedimientos artroscópicos como la reparación del manguito rotador y la fijación de tendones, ofreciendo a los cirujanos una opción quirúrgica menos invasiva. Esta tecnología ayuda a estabilizar los tendones dañados y a mejorar los resultados de la reparación mediante un novedoso método de fijación con sutura.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.