North America Polyolefin Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

48.84 Billion

USD

155.75 Billion

2025

2033

USD

48.84 Billion

USD

155.75 Billion

2025

2033

| 2026 –2033 | |

| USD 48.84 Billion | |

| USD 155.75 Billion | |

| % | |

|

Segmentación del mercado de poliolefinas en Norteamérica por tipo (polietileno, polipropileno, poliolefinas funcionales), usuario final (embalaje, bienes de consumo, construcción, automoción, sector médico y farmacéutico, y otros), aplicación (láminas y películas, moldeo por soplado, moldeo por inyección, cintas y fibras): tendencias y previsiones del sector hasta 2033.

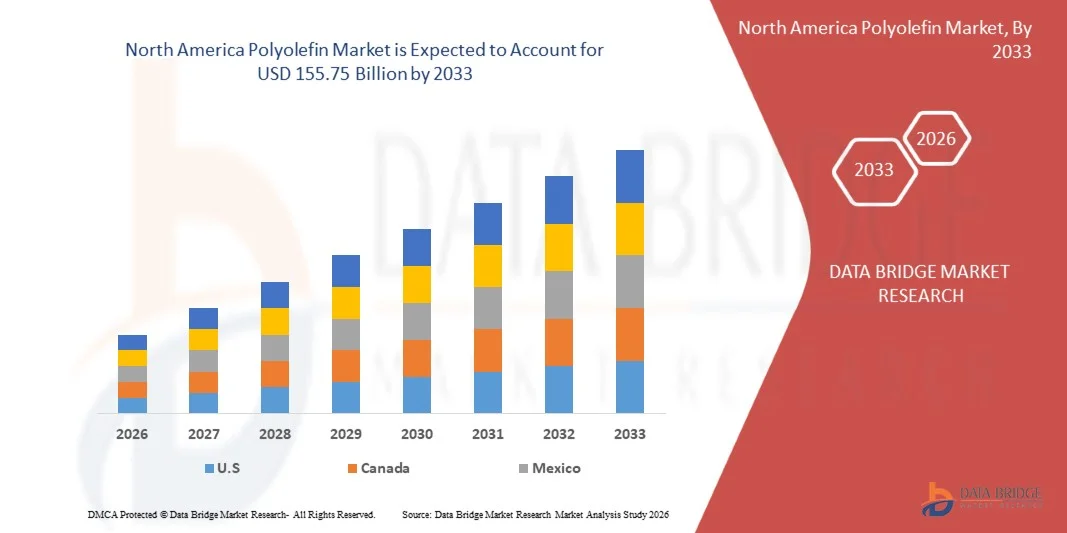

Tamaño del mercado de poliolefinas en Norteamérica

- El tamaño del mercado de poliolefinas de América del Norte se valoró en 48.840 millones de dólares en 2025 y se espera que alcance los 155.750 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 15,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de materiales ligeros, duraderos y económicos en los sectores del embalaje, la automoción y la construcción.

- El creciente consumo de envases de plástico, especialmente en los sectores de alimentos y bebidas y comercio electrónico, está impulsando aún más la demanda mundial de poliolefinas.

Análisis del mercado de poliolefinas en Norteamérica

- El mercado está experimentando un fuerte crecimiento impulsado por la creciente demanda de materiales poliméricos versátiles que ofrecen alta resistencia, flexibilidad y resistencia química en múltiples industrias.

- El creciente interés en la sostenibilidad, la reciclabilidad y el desarrollo de poliolefinas de origen biológico está influyendo en la innovación y configurando oportunidades de crecimiento a largo plazo en el mercado.

- Estados Unidos dominó el mercado de poliolefinas con la mayor cuota de ingresos en 2025, impulsado por la fuerte demanda de las industrias del embalaje, la automoción y la sanidad. Las industrias están adoptando cada vez más las poliolefinas debido a sus propiedades de ligereza, durabilidad y rentabilidad en una amplia gama de aplicaciones.

- Se espera que Canadá experimente la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de poliolefinas de América del Norte debido a la creciente industrialización, la mayor adopción de soluciones de envasado basadas en poliolefinas y las expansiones estratégicas de los principales fabricantes. La creciente demanda de los sectores automotriz, médico y de bienes de consumo también está acelerando el crecimiento del mercado en el país.

- El segmento del polietileno representó la mayor cuota de mercado en 2025, impulsado por su amplio uso en envases, películas y bienes de consumo debido a su flexibilidad, durabilidad y rentabilidad. El polietileno se utiliza ampliamente en diversas industrias por su excelente resistencia a la humedad y facilidad de procesamiento, lo que lo convierte en un material preferido para aplicaciones a gran escala.

Alcance del informe y segmentación del mercado de poliolefinas en Norteamérica

|

Atributos |

Información clave sobre el mercado de poliolefinas en Norteamérica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

• Exxon Mobil Corporation (EE. UU.) |

|

Oportunidades de mercado |

• Mayor demanda de soluciones de embalaje sostenibles y reciclables |

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de poliolefinas en Norteamérica

“Creciente demanda de materiales ligeros, duraderos y sostenibles”

• La creciente demanda de materiales ligeros y de alto rendimiento está transformando significativamente el mercado de las poliolefinas, ya que las industrias prefieren cada vez más materiales que ofrezcan durabilidad, flexibilidad y rentabilidad. Las poliolefinas están ganando terreno debido a su amplia aplicabilidad en los sectores del embalaje, la automoción y la construcción, donde mejoran el rendimiento del producto y reducen el peso total del material. Esta tendencia está impulsando a los fabricantes a desarrollar formulaciones de polímeros avanzadas que satisfagan las necesidades industriales en constante evolución.

• La creciente concienciación sobre la sostenibilidad y la reciclabilidad ha acelerado la demanda de poliolefinas en envases y productos de consumo. Las empresas buscan activamente materiales que apoyen las iniciativas de economía circular, impulsando el uso de poliolefinas reciclables y de origen biológico. Esto también ha propiciado colaboraciones entre productores de polímeros e industrias usuarias finales para mejorar el rendimiento de los materiales y, al mismo tiempo, reducir el impacto ambiental.

• Las tendencias en sostenibilidad y normativas influyen en las decisiones de compra, y los fabricantes hacen hincapié en los procesos de producción ecológicos, la reducción de las emisiones de carbono y el diseño de productos reciclables. Estos factores ayudan a las empresas a diferenciar sus ofertas en un mercado competitivo y a generar confianza a largo plazo entre sus clientes. Las empresas también se centran en la innovación y la certificación para cumplir con los estándares medioambientales globales.

• Por ejemplo, en 2024, los principales fabricantes de polímeros ampliaron sus carteras de productos introduciendo poliolefinas reciclables y de origen biológico para aplicaciones de embalaje y automoción. Estos lanzamientos tenían como objetivo satisfacer la creciente demanda de materiales sostenibles y se distribuyeron en los mercados industriales y de consumo. Los productos también se posicionaron como alternativas ambientalmente responsables, lo que mejoró el valor de la marca y la aceptación por parte de los clientes.

• Si bien la demanda de poliolefinas está creciendo, la expansión sostenida del mercado depende de la innovación continua, la producción rentable y una infraestructura de reciclaje eficiente. Los fabricantes se están centrando en mejorar las propiedades del material, aumentar la reciclabilidad y desarrollar soluciones sostenibles para satisfacer la demanda global.

Dinámica del mercado de poliolefinas en Norteamérica

Conductor

“Creciente demanda de materiales poliméricos versátiles y rentables”

• La creciente demanda de materiales versátiles y rentables es un factor clave para el mercado de las poliolefinas. Las industrias están adoptando cada vez más las poliolefinas debido a sus excelentes propiedades mecánicas, resistencia química y facilidad de procesamiento. Estas características las hacen adecuadas para una amplia gama de aplicaciones, lo que favorece la innovación de productos y la eficiencia industrial.

• La creciente aplicación de las poliolefinas en los sectores de embalaje, automoción, construcción y bienes de consumo está impulsando el crecimiento del mercado. Las poliolefinas ofrecen resistencia, flexibilidad y durabilidad, lo que permite a los fabricantes cumplir con los requisitos de rendimiento en diversos sectores de uso final. La creciente demanda de materiales ligeros en los sectores de automoción y embalaje refuerza aún más esta tendencia.

• Los fabricantes están promoviendo activamente soluciones basadas en poliolefinas a través de la innovación de productos, los avances tecnológicos y las colaboraciones estratégicas. Estos esfuerzos están respaldados por la creciente necesidad de materiales eficientes y sostenibles, lo que fomenta la adopción de soluciones poliméricas avanzadas en todos los sectores.

• Por ejemplo, en 2023, los principales productores de polímeros informaron de una mayor adopción de poliolefinas en envases y aplicaciones automotrices para mejorar la eficiencia y reducir los costos. Esta expansión se debió a la creciente demanda de materiales ligeros y duraderos, lo que impulsó el uso repetido y la diferenciación de productos. Las empresas también hicieron hincapié en la sostenibilidad y la reciclabilidad en sus estrategias para fortalecer su posicionamiento en el mercado.

Aunque el aumento de la demanda impulsa el crecimiento, una mayor adopción depende de la disponibilidad de materias primas, la optimización de costes y los avances en las tecnologías de reciclaje. La inversión en producción sostenible e iniciativas de economía circular será fundamental para satisfacer la demanda global y mantener la ventaja competitiva.

Restricción/Desafío

“Preocupaciones medioambientales y fluctuación de los precios de las materias primas”

• Las preocupaciones ambientales relacionadas con los residuos plásticos y su eliminación siguen siendo un desafío clave, lo que limita la aceptación generalizada de las poliolefinas en ciertas aplicaciones. Las restricciones regulatorias y la creciente presión para reducir el uso de plásticos están influyendo en la dinámica del mercado. Las empresas deben invertir en alternativas sostenibles y soluciones de reciclaje para abordar estas preocupaciones.

• Las fluctuaciones en los precios de las materias primas, en particular del petróleo crudo y el gas natural, impactan los costos de producción y la estabilidad de precios de las poliolefinas. Estas variaciones pueden afectar los márgenes de ganancia y generar incertidumbre para los fabricantes y usuarios finales. Gestionar la volatilidad de los costos sigue siendo un desafío crítico para los participantes de la industria.

• Las limitaciones de la cadena de suministro y la infraestructura de reciclaje también afectan el crecimiento del mercado, ya que los sistemas eficientes de recolección, clasificación y reciclaje aún están en desarrollo en muchas regiones. Esto aumenta los desafíos operativos y limita la reutilización de materiales de poliolefina. Las empresas deben invertir en tecnologías e infraestructura de reciclaje avanzadas para mejorar los resultados de sostenibilidad.

• Por ejemplo, en 2024, varios fabricantes se enfrentaron a desafíos relacionados con las presiones regulatorias y el aumento de los costos de las materias primas, lo que impactó las estrategias de producción y precios. Estos factores propiciaron una adopción cautelosa en ciertos mercados y un mayor enfoque en el desarrollo de alternativas sostenibles. Algunas empresas también experimentaron retrasos en la implementación de iniciativas de reciclaje debido a limitaciones de infraestructura.

• Superar estos desafíos requerirá inversión en tecnologías de reciclaje, desarrollo de alternativas de base biológica y una mayor eficiencia de la cadena de suministro. La colaboración entre las partes interesadas de la industria, los responsables políticos y las organizaciones de reciclaje puede ayudar a liberar el potencial de crecimiento a largo plazo. Además, fortalecer las iniciativas de sostenibilidad y la innovación en la ciencia de los materiales será esencial para una mayor adopción en el mercado.

Alcance del mercado de poliolefinas en Norteamérica

El mercado se segmenta en función del tipo, el usuario final y la aplicación.

• Por tipo

Según el tipo, el mercado norteamericano de poliolefinas se segmenta en polietileno, polipropileno y poliolefinas funcionales. El segmento de polietileno representó la mayor cuota de mercado en 2025, impulsado por su amplio uso en envases, películas y bienes de consumo gracias a su flexibilidad, durabilidad y rentabilidad. El polietileno se utiliza extensamente en diversas industrias por su excelente resistencia a la humedad y facilidad de procesamiento, lo que lo convierte en un material preferido para aplicaciones a gran escala.

Se prevé que el segmento del polipropileno experimente el mayor crecimiento entre 2026 y 2033, impulsado por su resistencia superior, ligereza y alta resistencia química. Su uso se está extendiendo en aplicaciones automotrices, médicas e industriales, donde el rendimiento y la durabilidad son fundamentales. La creciente demanda de materiales ligeros y alternativas sostenibles contribuye aún más a su rápida adopción.

• Por el usuario final

Según el usuario final, el mercado global de poliolefinas se segmenta en embalaje, bienes de consumo, construcción, automoción, sector médico y farmacéutico, y otros. El segmento de embalaje representó la mayor cuota de mercado en 2025, impulsado por la creciente demanda de soluciones de embalaje flexible y rígido en las industrias de alimentos, bebidas y comercio electrónico. Las poliolefinas se utilizan ampliamente en el embalaje debido a su versatilidad, resistencia y rentabilidad, lo que respalda su posición dominante.

Se prevé que el sector automotriz experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de vehículos ligeros y de bajo consumo. Las poliolefinas se utilizan ampliamente en componentes automotrices para reducir el peso de los vehículos y mejorar su rendimiento. La creciente adopción de vehículos eléctricos y los avances en la tecnología de materiales están acelerando aún más la demanda en este sector.

• Mediante solicitud

Según su aplicación, el mercado mundial de poliolefinas se segmenta en películas y láminas, moldeo por soplado, moldeo por inyección y cintas y fibras. El segmento de películas y láminas representó la mayor cuota de mercado en 2025, impulsado por su amplio uso en embalaje, agricultura y aplicaciones industriales. Estos materiales ofrecen flexibilidad, durabilidad y resistencia a la humedad, lo que los hace idóneos para una amplia gama de usos finales.

Se prevé que el segmento de moldeo por inyección experimente el mayor crecimiento entre 2026 y 2033, impulsado por su capacidad para producir componentes complejos y de alta precisión de manera eficiente. Su uso está muy extendido en las industrias automotriz, de bienes de consumo y médica debido a su rentabilidad y escalabilidad. La creciente demanda de producción en masa de componentes plásticos también contribuye al crecimiento de este segmento.

Análisis regional del mercado de poliolefinas en Norteamérica

- Estados Unidos dominó el mercado de poliolefinas con la mayor cuota de ingresos en 2025, impulsado por la fuerte demanda de las industrias del embalaje, la automoción y la sanidad. Las industrias están adoptando cada vez más las poliolefinas debido a sus propiedades de ligereza, durabilidad y rentabilidad en una amplia gama de aplicaciones.

- La creciente demanda de envases flexibles, combinada con los avances en las tecnologías de procesamiento de polímeros, impulsa aún más el crecimiento del mercado.

- Además, el creciente interés en las iniciativas de reciclaje y el desarrollo de materiales sostenibles está contribuyendo significativamente a la expansión del mercado de poliolefinas en Estados Unidos.

Análisis del mercado de poliolefinas en Canadá

Se prevé que el mercado canadiense de poliolefinas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de los sectores automotriz, de embalaje y de la construcción. Los fabricantes están adoptando las poliolefinas debido a su durabilidad, ligereza y rentabilidad, características que se ajustan a las necesidades de la industria en cuanto a rendimiento y sostenibilidad. El creciente interés de los consumidores por los materiales reciclables y ecológicos también contribuye a la adopción de poliolefinas en aplicaciones de embalaje. Además, las inversiones en manufactura avanzada y desarrollo de infraestructura están impulsando la expansión del mercado y fortaleciendo la posición de Canadá en el panorama mundial de las poliolefinas.

Cuota de mercado de poliolefinas en Norteamérica

La industria de poliolefinas de Norteamérica está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Exxon Mobil Corporation (EE. UU.)

• Dow Inc. (EE. UU.)

• Chevron Phillips Chemical Company LLC (EE. UU.)

• Phillips 66 Company (EE.

UU.) • Marathon Petroleum

Corporation (EE. UU.) • Westlake Chemical Corporation (EE. UU.)

• Eastman Chemical Company (EE. UU.) •

Celanese Corporation (EE. UU.)

• Huntsman Corporation (EE.

UU.) • Kraton Corporation (EE. UU.)

• Inter Pipeline Ltd. (Canadá)

• Pembina Pipeline Corporation (Canadá)

• Nova Chemicals Corporation (Canadá)

• Methanex Corporation (Canadá)

• Supresta Chemical (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.