North America Precision Gearbox Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

779.84 Million

USD

1,511.26 Million

2024

2032

USD

779.84 Million

USD

1,511.26 Million

2024

2032

| 2025 –2032 | |

| USD 779.84 Million | |

| USD 1,511.26 Million | |

| % | |

|

Segmentación del mercado de cajas de engranajes de precisión en Norteamérica, por tipo (cajas de engranajes planetarios, cajas de engranajes helicoidales, cajas de engranajes armónicos, cajas de engranajes cicloidales, cajas de engranajes cónicos, cajas de engranajes rectos, cajas de engranajes sin fin, cajas de engranajes cilíndricos, otras), orientación del eje (en línea, en ángulo recto, paralelo), tipo de rodamiento (rodamientos de bolas de ranura profunda, rodamientos de rodillos cónicos, rodamientos de rodillos cilíndricos, rodamientos de agujas, rodamientos de rodillos cruzados, otros), estilo de montaje (salida de brida, eje hueco, orificios roscados, orificios pasantes, otros), par (HASTA 50 NM, 50-500 NM, 500-1000 NM, 1000-3000 NM, MÁS DE 3000 NM), material (acero, aluminio, plásticos, titanio, otros), capacidad de carga del eje (hasta 800 N, 800-1500 N) N, Más de 1500 N), Etapa de caja de engranajes (Multietapa, Simple, Doble), Aplicación (Robótica, Máquinas herramienta, Manejo de materiales, Equipos de construcción, Automotriz, Equipos semiconductores, Aeroespacial y defensa, Agricultura, Empaquetado, Medicina, Alimentos y bebidas, Otros) Canal de ventas (Ventas directas y posventa) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de cajas de engranajes de precisión en América del Norte

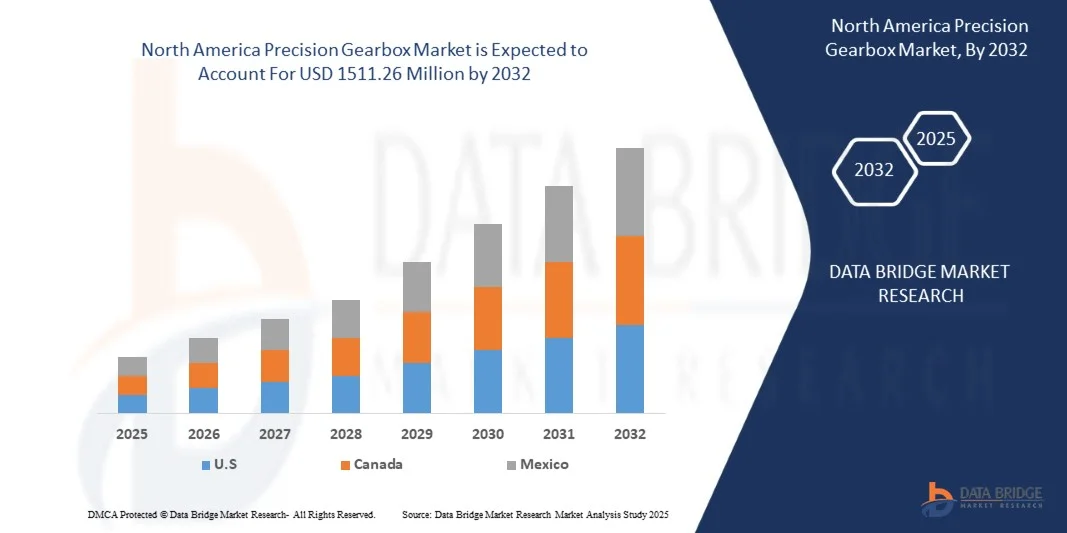

- Se espera que el mercado de cajas de engranajes de precisión de América del Norte alcance los USD 1511,26 millones para 2032 desde USD 779,84 millones en 2024 , creciendo con una CAGR sustancial del 8,73% en el período de pronóstico de 2025 a 2032.

- El crecimiento del mercado de cajas de engranajes de precisión de América del Norte está significativamente influenciado por la creciente demanda de automatización y robótica en la fabricación, que requiere componentes de control de movimiento de alta precisión.

- Esta expansión se ve respaldada por el aumento de las inversiones en la infraestructura industrial de Asia-Pacífico, incluyendo instalaciones de producción avanzadas y líneas de montaje automatizadas, que impulsan la demanda de soluciones de cajas de engranajes fiables y eficientes. Además, existe una creciente disponibilidad y adopción de diseños de cajas de engranajes de precisión modulares y personalizables, lo que contribuye a la accesibilidad al mercado y al crecimiento sostenido al ofrecer opciones de integración más adaptables y rentables.

Análisis del mercado de cajas de engranajes de precisión en América del Norte

- La creciente demanda de conectividad de alto ancho de banda y baja latencia, impulsada por la digitalización, la adopción de la nube y las tecnologías emergentes, es una tendencia importante que impulsa la demanda de sistemas de cable submarino en la región Asia-Pacífico. Ante el continuo aumento del tráfico de datos, las redes terrestres y satelitales existentes se enfrentan a limitaciones de capacidad y velocidad.

- Los sistemas de cables submarinos, columna vertebral crucial de la Internet y la transferencia de datos a nivel mundial, siguen siendo una solución de infraestructura esencial para conectar continentes, respaldar centros de datos a gran escala y permitir una comunicación digital fluida en la vasta geografía de Asia y el Pacífico.

- Estados Unidos emerge como una región importante en el mercado norteamericano de cajas de engranajes de precisión, con un alto potencial de crecimiento gracias a la creciente industrialización y la creciente adopción de tecnologías de automatización. El mercado de la región se caracteriza principalmente por la urgente demanda de soluciones de control de movimiento fiables y eficientes para mejorar la productividad, una tendencia común en muchas economías emergentes con sectores manufactureros en expansión.

- Se prevé que el mercado norteamericano de cajas de engranajes de precisión forme parte del crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,73 %, impulsado por los continuos avances en las tecnologías de fabricación y las inversiones industriales. El enfoque regional en mejorar la eficiencia de la producción y optimizar el rendimiento de las máquinas en un entorno altamente competitivo impulsa aún más la demanda de soluciones de cajas de engranajes de alta precisión como parte fundamental de las estrategias avanzadas de automatización y gestión de maquinaria.

- El segmento de cajas de engranajes planetarios es el usuario final dominante en el mercado de cajas de engranajes de precisión de América del Norte, con una participación de mercado del 46,61 %, lo que refleja el sólido crecimiento de los sistemas automatizados que requiere la implementación continua y estratégica de cajas de engranajes de precisión para un control de movimiento preciso, posicionando estos sistemas como un componente vital en el futuro industrial de América del Norte.

Alcance del informe y segmentación del mercado de cajas de engranajes de precisión en América del Norte

|

Atributos |

Información clave del mercado de cajas de engranajes de precisión |

|

Segmentos cubiertos |

Por tipo : Cajas de engranajes planetarios, cajas de engranajes helicoidales, cajas de engranajes armónicos, cajas de engranajes cicloidales, cajas de engranajes cónicos, cajas de engranajes rectos, cajas de engranajes de tornillo sin fin, cajas de engranajes cilíndricos y otros Por canal de distribución: Venta directa y posventa |

|

Países cubiertos |

EE. UU., Canadá y México. |

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de cajas de engranajes de precisión en América del Norte

La creciente adopción global de la automatización y la robótica impulsa la demanda de cajas de engranajes de precisión.

- La creciente automatización y la creciente adopción de robótica industrial están transformando las arquitecturas de fabricación en las economías avanzadas y emergentes, aumentando la demanda de sistemas de transmisión compactos y de alta precisión que brinden un torque repetible, un juego mínimo y una larga vida útil.

- A medida que las fábricas, los centros de distribución y los fabricantes especializados integran más robots multieje, vehículos guiados automatizados y etapas de movimiento de precisión, se solicita a los proveedores de cajas de engranajes de precisión que suministren unidades más pequeñas, de mayor densidad de torque y más confiables, con frecuencia con detección integrada, tanto para nuevas construcciones como para programas de modernización.

- Por ejemplo, en octubre de 2023, un artículo publicado en Reuters cubrió el lanzamiento de un nuevo sistema robótico por parte de Amazon en un centro logístico de Houston, ilustrando cómo los operadores logísticos de primer nivel están integrando diversos subsistemas robóticos en una señal de demanda ascendente para subsistemas de transmisión y engranajes de precisión utilizados en brazos, accionamientos y plataformas móviles.

- A medida que la automatización continúa escalando, el papel de los sistemas de transmisión avanzados será cada vez más crítico para permitir el rendimiento, la eficiencia y la adaptabilidad en los entornos industriales de próxima generación.

Dinámica del mercado de cajas de engranajes de precisión en América del Norte

Conductor

“Expansión de la energía renovable para optimizar el rendimiento”

- La rápida expansión de la infraestructura de energía renovable en todo el mundo está poniendo cada vez más énfasis en los sistemas mecánicos de alto rendimiento, incluyendo cajas de engranajes de precisión dentro de los sistemas de transmisión de turbinas eólicas, mecanismos de seguimiento solar y otros sistemas de movimiento a escala de servicios públicos

- A medida que los gobiernos y la industria aceleran el despliegue de turbinas, plataformas marinas y equipos renovables de próxima generación, los fabricantes de transmisiones de engranajes de precisión deben cada vez más entregar unidades con mayor durabilidad, tolerancias más estrictas, mayor densidad de torque e intervalos de servicio más largos.

- Esta tendencia es particularmente relevante para los proveedores de cajas de engranajes que pueden alinear sus capacidades con los requisitos industriales de la implementación de energías renovables, lo que indica un importante impulsor del crecimiento en el mercado global de cajas de engranajes de precisión de América del Norte.

- A medida que los proyectos escalan y los gobiernos impulsan la independencia energética y la sostenibilidad, la necesidad de componentes de transmisión de alto par, duraderos y eficientes se vuelve más urgente. Los avances del sector, desde las iniciativas de energía eólica marina en EE. UU. hasta las políticas europeas destinadas a fortalecer la fabricación nacional, subrayan la importancia estratégica de las tecnologías de engranajes de precisión en la cadena de suministro de energías renovables. Para los fabricantes de cajas de engranajes, esto representa una importante vía de crecimiento, especialmente para aquellos capaces de satisfacer las exigentes demandas técnicas del sector renovable.

Oportunidad

“Asociaciones estratégicas con fabricantes de equipos originales (OEM) e integradores de sistemas”

- El mercado global de cajas de engranajes de precisión de América del Norte está experimentando un crecimiento significativo, impulsado por los avances en automatización, robótica y aplicaciones industriales, en las que las asociaciones estratégicas con fabricantes de equipos originales (OEM) e integradores de sistemas son fundamentales como oportunidad

- Estas colaboraciones permiten a los fabricantes de cajas de engranajes de precisión integrar sus productos en sistemas más grandes, mejorando así el rendimiento y la fiabilidad. Los fabricantes de equipos originales (OEM) proporcionan la infraestructura y el acceso al mercado necesarios, mientras que los integradores de sistemas ofrecen su experiencia en la combinación de diversos componentes para crear soluciones cohesivas. Estas colaboraciones facilitan la innovación, reducen el tiempo de comercialización y permiten soluciones a medida que satisfacen las necesidades específicas de cada sector.

- A medida que las industrias demandan cada vez más sistemas de control de movimiento eficientes y de alta precisión, estas alianzas estratégicas son esenciales para capturar participación de mercado e impulsar un crecimiento sostenido en el sector de cajas de engranajes de precisión.

- Las alianzas estratégicas entre fabricantes de equipos originales (OEM) e integradores de sistemas son fundamentales para el crecimiento del mercado global de cajas de engranajes de precisión en Norteamérica. Estas colaboraciones facilitan la integración de cajas de engranajes de alta precisión en diversas aplicaciones industriales, impulsando la innovación y la eficiencia.

Restricción/Desafío

“Altos costos de producción y materiales de las cajas de engranajes”

- El mercado norteamericano de cajas de engranajes de precisión se enfrenta a importantes desafíos derivados de los altos costos de producción y materiales asociados con la fabricación de estos componentes especializados. El diseño intrincado y los estrictos requisitos de rendimiento de las cajas de engranajes de precisión requieren el uso de materiales avanzados y procesos de fabricación sofisticados, lo que contribuye a unos gastos de producción elevados

- Estos altos costos pueden limitar la accesibilidad y asequibilidad de las cajas de engranajes de precisión, en particular para las pequeñas y medianas empresas, lo que restringe el crecimiento del mercado y la adopción en diversas industrias.

- Los altos costos de producción y de materiales siguen siendo un obstáculo crítico para la adopción generalizada y la escalabilidad de las cajas de engranajes de precisión en múltiples industrias. La dependencia de materiales avanzados, procesos de fabricación complejos y cadenas de suministro globalizadas incrementa los gastos, lo que dificulta especialmente que las pequeñas y medianas empresas compitan o integren estos componentes de forma rentable.

- Estos desafíos resaltan la necesidad de innovar en los métodos de fabricación y el abastecimiento de materiales, así como de contar con apoyo político estratégico, para reducir costos y mejorar la capacidad de producción nacional. Si no se abordan estos problemas estructurales de costos, el potencial de crecimiento del mercado norteamericano de cajas de engranajes de precisión podría verse limitado a pesar de la creciente demanda.

Alcance del mercado de cajas de engranajes de precisión en América del Norte

El mercado de cajas de engranajes de precisión de América del Norte está segmentado en diez segmentos según el tipo, la orientación del eje, el tipo de cojinete, el estilo de montaje, el par, el material, la capacidad de carga del eje, la etapa de la caja de engranajes y la aplicación.

- Por tipo

Según el tipo, el mercado de cajas de engranajes de precisión de América del Norte se segmenta en cajas de engranajes planetarios, cajas de engranajes helicoidales, cajas de engranajes armónicos, cajas de engranajes cicloidales, cajas de engranajes cónicos, cajas de engranajes rectos, cajas de engranajes sin fin, cajas de engranajes cilíndricos y otros. Se espera que el segmento de cajas de engranajes planetarios domine el mercado debido a su alta densidad de par, tamaño compacto y eficiencia, lo que las hace ideales para aplicaciones que requieren un control de movimiento preciso y una transmisión de potencia robusta en industrias como la robótica, la aeroespacial y la automatización industrial. Su capacidad para soportar altas cargas radiales y axiales, combinada con excelentes capacidades de reducción de velocidad, contribuye significativamente a su precedencia en el mercado, garantizando un rendimiento fiable y preciso en entornos exigentes

Se proyecta que el segmento de cajas de engranajes helicoidales sea el de mayor crecimiento debido a los continuos avances tecnológicos en robótica, dispositivos médicos e instrumentación de precisión, donde la holgura cero, las altas relaciones de reducción y el diseño compacto son fundamentales. Este crecimiento también se ve impulsado por la creciente demanda de movimientos de alta precisión y repetibilidad en las nuevas generaciones de robots colaborativos y sistemas de fabricación avanzados, lo que requiere soluciones de cajas de engranajes más sofisticadas y ligeras para garantizar una precisión de posicionamiento superior y un funcionamiento fluido. Además, las innovaciones en la ciencia de los materiales y los procesos de fabricación de componentes de accionamiento armónico podrían acelerar la adopción de este segmento.

- Por orientación del eje

Según la orientación de los ejes, el mercado norteamericano de cajas de engranajes de precisión se segmenta en en línea, en ángulo recto y en paralelo. Se prevé que el segmento en línea domine el mercado gracias a su diseño sencillo, fácil integración y alta eficiencia en aplicaciones de transmisión directa de potencia en diversas máquinas industriales, transportadores y sistemas de automatización general. Su capacidad para ofrecer un rendimiento consistente y simplificar los diseños mecánicos, junto con su amplia aplicabilidad en numerosos sistemas de accionamiento convencionales, contribuye significativamente a su liderazgo en el mercado, garantizando un flujo de potencia fiable sin redireccionamientos complejos.

Se proyecta que el segmento en línea sea el de mayor crecimiento debido a los continuos avances tecnológicos en diseños de máquinas compactas y aplicaciones con limitaciones de espacio, donde la redirección de la transmisión de potencia es esencial. Este crecimiento también se ve impulsado por la creciente demanda de maquinaria especializada en sectores como la alimentación y bebidas, el envasado y la manipulación de materiales, lo que requiere soluciones de reductores angulares más sofisticadas y eficientes para optimizar el espacio ocupado por las máquinas y mejorar los diseños ergonómicos. Además, las innovaciones en la tecnología de engranajes cónicos y sinfín para una mayor densidad de potencia y una reducción de los niveles de ruido podrían acelerar la adopción de este segmento.

- Por tipo de rodamiento

Según el tipo de rodamiento, el mercado norteamericano de cajas de engranajes de precisión se segmenta en rodamientos rígidos de bolas, rodamientos de rodillos cónicos, rodamientos de rodillos cilíndricos, rodamientos de agujas, rodamientos de rodillos cruzados y otros. Se espera que el segmento de rodamientos rígidos de bolas domine el mercado debido a su versatilidad, rentabilidad y capacidad para soportar cargas radiales y axiales moderadas en una amplia gama de aplicaciones de cajas de engranajes de precisión. Su baja fricción, capacidades de alta velocidad y amplia disponibilidad los convierten en una opción estándar para cajas de engranajes de uso general en diversas máquinas industriales y comerciales

Se prevé que el segmento de rodamientos rígidos de bolas sea el de mayor crecimiento debido a los continuos avances tecnológicos en aplicaciones que requieren una precisión, rigidez y un diseño compacto extremadamente altos, como la robótica, las máquinas herramienta y los equipos de fabricación de semiconductores. Este crecimiento también se ve impulsado por la creciente demanda de movimiento de alta precisión y sin holgura en sistemas multieje, lo que requiere soluciones de rodamientos más sofisticadas para garantizar un posicionamiento y una estabilidad rotacional superiores. Además, las innovaciones en la ciencia de los materiales y las técnicas de fabricación de estos rodamientos especializados podrían acelerar la adopción de este segmento.

- Por estilo de montaje

Según el estilo de montaje, el mercado norteamericano de cajas de engranajes de precisión se segmenta en salida de brida, eje hueco, orificios roscados, orificios pasantes y otros. Se prevé que el segmento de salida de brida domine el mercado gracias a su robusta y segura capacidad de conexión, lo que lo hace ideal para el montaje directo de motores y garantiza una alineación precisa y una transmisión de potencia estable en aplicaciones de alto par y alta vibración. Su fácil integración con motores y maquinaria estándar, junto con un soporte estructural fiable, contribuye significativamente a su liderazgo en diversos sectores de la automatización industrial y la fabricación.

Se proyecta que el segmento de salida de brida sea el de mayor crecimiento debido a los continuos avances tecnológicos en diseños de máquinas compactas y aplicaciones que requieren cableado integrado, sistemas neumáticos o haces de luz para pasar a través de la caja de engranajes. Este crecimiento también se ve impulsado por la creciente demanda de diseños optimizados en robótica, equipos médicos y maquinaria especializada, lo que requiere soluciones de montaje más sofisticadas y compactas para minimizar el espacio ocupado y simplificar la arquitectura del sistema. Además, las innovaciones en diseño modular y mecanismos de montaje rápido para cajas de engranajes de eje hueco podrían acelerar la adopción de este segmento.

- Por par

En función del par, el mercado de cajas de engranajes de precisión de América del Norte se segmenta en HASTA 50 NM, 50-500 NM, 500-1000 NM, 1000-3000 NM y MÁS DE 3000 NM. Se espera que el segmento HASTA 50 NM domine el mercado debido a su amplia aplicabilidad en una amplia gama de automatización industrial, robótica y maquinaria en general, ofreciendo un equilibrio versátil de potencia y precisión para tareas comunes de fabricación y ensamblaje. Esta gama sirve adecuadamente para la mayoría de las aplicaciones de servicio medio, proporcionando suficiente par para cargas moderadas, manteniendo al mismo tiempo la rentabilidad y el tamaño compacto

Se proyecta que el segmento de HASTA 50 NM sea el de mayor crecimiento debido a los continuos avances tecnológicos en maquinaria industrial pesada, equipos de construcción a gran escala y sistemas de energía eólica de alta potencia, donde se requiere un gran par para operaciones críticas. Este crecimiento también se ve impulsado por la creciente demanda de soluciones robustas y fiables en minería, manipulación de mercancías pesadas y sistemas de propulsión especializados, lo que requiere soluciones de cajas de engranajes más sofisticadas y resistentes, capaces de soportar cargas y condiciones operativas extremas. Además, las innovaciones en la resistencia de los materiales, la geometría de los engranajes y los sistemas de lubricación para cajas de engranajes de alto par podrían acelerar la adopción de este segmento.

- Por material

En cuanto a materiales, el mercado norteamericano de cajas de engranajes de precisión se segmenta en acero, aluminio, plástico, titanio y otros. Se prevé que el segmento de acero domine el mercado gracias a su superior resistencia, durabilidad y resistencia al desgaste, lo que lo convierte en la opción preferida para engranajes y carcasas en aplicaciones de cajas de engranajes de alta carga, alta precisión y larga vida útil en todos los sectores industriales. Su capacidad para soportar temperaturas extremas y proporcionar una robusta integridad estructural, junto con procesos de fabricación consolidados, contribuye significativamente a su liderazgo en el mercado, garantizando un rendimiento fiable en condiciones exigentes.

Se proyecta que el segmento del acero sea el de mayor crecimiento debido a los continuos avances tecnológicos en la industria aeroespacial, los dispositivos médicos y la robótica de alto rendimiento, donde la combinación de una alta relación resistencia-peso, resistencia a la corrosión y biocompatibilidad es crucial. Este crecimiento también se ve impulsado por la creciente demanda de componentes ligeros y robustos en aplicaciones donde minimizar la inercia y maximizar la eficiencia son primordiales, lo que requiere soluciones de materiales más sofisticadas y avanzadas. Además, las innovaciones en el procesamiento de aleaciones de titanio y las técnicas de fabricación aditiva podrían acelerar la adopción de este segmento.

- Por capacidad de carga por eje

En función de la capacidad de carga por eje, el mercado norteamericano de cajas de engranajes de precisión se segmenta en hasta 800 N, 800-1500 N y más de 1500 N. Se prevé que el segmento de hasta 800 N domine el mercado debido a su amplio uso en automatización ligera, robótica pequeña y electrónica de consumo, donde la precisión y el tamaño compacto se priorizan sobre la capacidad de soportar cargas pesadas. Este segmento abarca una amplia gama de aplicaciones que requieren movimientos complejos y una fuerza moderada, lo que lo convierte en un componente fundamental en muchos productos modernos de la industria ligera y el comercio.

Se proyecta que el segmento de hasta 800 N será el de mayor crecimiento debido a los continuos avances tecnológicos en maquinaria industrial pesada, sistemas de manejo de materiales a gran escala y equipos de construcción robustos, que requieren cajas de engranajes capaces de gestionar fuerzas radiales y axiales considerables. Este crecimiento también se ve impulsado por la creciente demanda de soluciones altamente duraderas y resilientes en entornos exigentes como la minería, la exploración offshore y la industria pesada, lo que requiere diseños de engranajes y rodamientos más sofisticados para garantizar la fiabilidad a largo plazo bajo cargas extremas. Además, las innovaciones en materiales de alta resistencia y las tecnologías avanzadas de rodamientos para aplicaciones de servicio pesado podrían acelerar la adopción de este segmento.

- Por Gearbox Stage

Según la etapa de la caja de engranajes, el mercado norteamericano de cajas de engranajes de precisión se segmenta en multietapa, simple y doble. Se prevé que el segmento multietapa domine el mercado gracias a su versatilidad para lograr altas relaciones de reducción y ajustar con precisión las velocidades de salida, lo que lo hace ideal para aplicaciones industriales complejas que requieren un control preciso de la velocidad y un alto par de salida a velocidades de entrada relativamente bajas. Su capacidad para ofrecer combinaciones flexibles de relaciones de transmisión y un funcionamiento suave, junto con una eficiencia optimizada, contribuye significativamente a su liderazgo en diversos sectores de la fabricación y la automatización.

Se proyecta que el segmento de etapas multietapa sea el de mayor crecimiento debido a los continuos avances tecnológicos en aplicaciones que requieren diseños compactos, alta eficiencia y una reducción moderada de velocidad, como la robótica pequeña, las herramientas eléctricas y los actuadores lineales. Este crecimiento también se ve impulsado por la creciente demanda de sistemas mecánicos simplificados con menos componentes, lo que conlleva una reducción de costos y mantenimiento, lo que requiere soluciones de una sola etapa más sofisticadas que permitan alcanzar los objetivos de rendimiento deseados con una complejidad mínima. Además, las innovaciones en la precisión de la fabricación de engranajes y las mejoras en los materiales podrían acelerar la adopción de este segmento.

- Por aplicación

Según la aplicación, el mercado de cajas de engranajes de precisión de América del Norte se segmenta en robótica, máquinas herramienta, manipulación de materiales, equipos de construcción, automoción, equipos de semiconductores, aeroespacial y defensa, agricultura, embalaje, medicina, alimentos y bebidas, y otros. Se espera que el segmento de robótica domine el mercado debido a la necesidad crítica de cajas de engranajes de alta precisión, bajo juego y compactas que permitan un control de movimiento preciso, alta repetibilidad y un funcionamiento fluido en robots industriales, robots colaborativos y robots de servicio. La rápida expansión de la automatización en todas las industrias impulsa directamente la demanda de cajas de engranajes especializadas adaptadas a los sistemas robóticos

Se proyecta que el segmento de robótica será el de mayor crecimiento debido a los continuos avances tecnológicos en la fabricación de semiconductores, que requieren sistemas de control de movimiento extremadamente precisos y ultralimpios para los procesos de manipulación, grabado y litografía de obleas. Este crecimiento también se ve impulsado por la creciente demanda de dispositivos electrónicos más pequeños y potentes, lo que requiere soluciones de cajas de engranajes más sofisticadas y precisas para satisfacer las complejas demandas de alto rendimiento de la producción de chips. Además, las innovaciones en diseños de cajas de engranajes compatibles con salas blancas y de baja vibración podrían acelerar la adopción de este segmento.

Por canal de venta

Según el canal de venta, el mercado se segmenta en directo (OEM) y posventa. En 2025, se prevé que el segmento directo (OEM) domine la cuota de mercado, impulsado por la fuerte preferencia de los fabricantes de equipos originales (OEM) por la adquisición directa de cajas de engranajes de precisión para garantizar la calidad, la fiabilidad y una integración fluida en nueva maquinaria y sistemas robóticos. Los OEM priorizan cada vez más los componentes de alto rendimiento que cumplen con las estrictas especificaciones para aplicaciones de automatización industrial, automoción y semiconductores, lo que refuerza aún más el dominio de este canal de venta.

Se prevé que el segmento de Compra Directa (OEM) registre el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de soluciones totalmente integradas en fabricación inteligente, robótica y vehículos autónomos, así como por las colaboraciones a largo plazo entre fabricantes de cajas de cambios y OEM para impulsar la fabricación de componentes personalizados de alta precisión. La continua expansión de las líneas de producción automatizadas y la transición hacia equipos industriales de alta tecnología acelerarán aún más la adopción de la compra directa de OEM.

Análisis regional del mercado de cajas de engranajes de precisión en América del Norte

- La región de América del Norte es reconocida como un mercado importante para los sistemas de cables submarinos, impulsado por la alta y creciente prevalencia de la transformación digital, el crecimiento masivo del tráfico de datos y la expansión de los servicios en la nube, lo que hace de la infraestructura un componente esencial de la conectividad global de la región y las estrategias de economía digital.

- La creciente tasa de consumo de datos y de penetración de Internet, junto con la necesidad de una mayor resiliencia de la red y una mejor infraestructura digital en las diversas economías de América del Norte, es un catalizador importante para la adopción esencial y creciente de sistemas de cable submarino en la región.

- La constante expansión y modernización de la infraestructura de telecomunicaciones, especialmente en los principales centros económicos y mercados emergentes, y la gran carga de garantizar la interconectividad fluida de las comunicaciones internacionales y los centros de datos, están acelerando aún más la demanda de ofertas de sistemas de cable submarino potentes y de alta capacidad en América del Norte.

Perspectiva del mercado de cajas de engranajes de precisión de América del Norte y EE. UU.

El mercado de cajas de engranajes de precisión de EE. UU. y Norteamérica se ve impulsado principalmente por la necesidad imperiosa de respaldar el alto y creciente volumen de fabricación avanzada y producción aeroespacial, en particular gracias a su sólido ecosistema de innovación, su robusta industria de defensa y su sofisticado sector de dispositivos médicos. Esto exige la implementación y actualización continuas de sistemas de cajas de engranajes de precisión para la automatización de alta tecnología y la maquinaria especializada. Asimismo, el mercado enfatiza la creciente importancia del liderazgo tecnológico y la investigación y el desarrollo para mantener la ventaja competitiva y la urgente demanda de componentes altamente confiables y duraderos para aplicaciones críticas.

- Análisis del mercado de cajas de engranajes de precisión de Canadá y América del Norte

El mercado de cajas de engranajes de precisión de Canadá y Norteamérica se ve impulsado principalmente por la necesidad imperiosa de respaldar el alto y creciente volumen de extracción de recursos naturales y las operaciones industriales pesadas, en particular las derivadas de sus extensos sectores minero, forestal y energético, junto con una industria aeroespacial en expansión. Esto exige la implementación y actualización continua de sistemas de cajas de engranajes de precisión para equipos robustos y vehículos especializados. Asimismo, el mercado destaca el creciente papel de la innovación en aplicaciones en entornos hostiles y la urgente demanda de componentes duraderos y de alto rendimiento para garantizar la eficiencia y la seguridad operativas.

Cuota de mercado de cajas de engranajes de precisión en América del Norte

La industria de cajas de engranajes de precisión está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens AG (Alemania)

- Nabtesco Corporation (Japón)

- Sumitomo Electric Industries (Japón)

- ABB Ltd (Suiza)

- Bonfiglioli (Italia)

- Emerson Electric Co. (EE. UU.)

- Parker Hannifin Corporation (EE. UU.)

- Regal Rexnord Corporation (EE. UU.)

- Hiwin Corporation (Taiwán)

- STOBER Drives Inc. (EE. UU.)

- David Brown Santasalo (Reino Unido)

- Neugart GmbH (Alemania)

- Dana Incorporated (EE. UU.)

- Apex Dynamics, Inc. (Taiwán)

- SEW-EURODRIVE GmbH & Co KG (Alemania)

- Cone Drive (EE. UU.)

- Spinea sro (Eslovaquia)

- WITTENSTEIN SE (Alemania)

- Horsburgh & Scott (EE. UU.)

- GAM Enterprises, Inc. (EE. UU.)

- Nidec Drive Technology America Corporation (EE. UU.)

- Curtis Machine Company (EE. UU.)

- Newstart Planetary Gear Boxes Co., Ltd (China)

- Onvio LLC (EE. UU.)

- Harmonic Drive LLC (EE. UU.)

- Riley Gear Corp (EE. UU.)

- Transmisión principal (India)

- ATLANTA Drive Systems, Inc. (EE. UU.)

- Caja de cambios SMD (India)

Últimos avances en el mercado de cajas de engranajes de precisión de América del Norte

- En junio de 2025, Cone Drive Operations, Inc. se asoció recientemente con ECM PCB Stator Technology para integrar la tecnología de motor PCB-estator de ECM con la tecnología de engranajes de accionamiento armónico de Cone Drive. Esta colaboración dio como resultado un actuador robótico de articulación ligero que pesa dos tercios menos y tiene la mitad de longitud axial que los modelos anteriores, lo que aumenta la eficiencia del motor y reduce el consumo de energía en sistemas robóticos.

- En septiembre de 2025, Parker Hannifin Corporation completó la adquisición de Curtis Instruments, Inc., empresa especializada en controladores de velocidad de motores y dispositivos de conversión de energía. Esta adquisición busca mejorar las capacidades de electrificación de Parker con tecnologías complementarias.

- En marzo de 2024, DBS Australia se asoció con CNC Design para desarrollar una nueva máquina de pruebas de carga de cajas de engranajes. Esta colaboración busca ampliar su capacidad de pruebas de carga de 1 MW a 2,8 MW, lo que permitirá a DBS ofrecer un mejor servicio a sus clientes industriales y de energía eólica con servicios integrales para cajas de engranajes.

- En diciembre de 2024, Dana Incorporated anunció el nuevo sistema de ejes AdvanTEK 40 Pro, la siguiente evolución de su distinguido sistema de ejes tándem 6x4 de 18.188 kg. Está diseñado para satisfacer las cambiantes necesidades de la flota de vehículos comerciales con mayor eficiencia y productividad general.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 DESCRIPCIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2.3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE

4.2 NORMAS REGULADORAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN

4.3 ANÁLISIS COMPARATIVO DE EMPRESAS

4.4 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

4.5 OPORTUNIDADES DE INGRESOS DE NUEVOS NEGOCIOS Y EMPRESAS EMERGENTES

4.6 MAPEO DE POSPECTAS DE PENETRACIÓN Y CRECIMIENTO

4.7 EVOLUCIÓN DEL DISEÑO DE ENGRANAJES Y AVANCES EN MATERIALES

5 ARANCELES E IMPACTO EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE

5.1 RESUMEN

5.2 ESTRUCTURAS ARANCELARIAS

5.2.1 AMÉRICA DEL NORTE VS. ESTRUCTURAS ARANCELARIAS REGIONALES

5.2.1.1 Estados Unidos: Políticas arancelarias automotrices

5.2.2 UNIÓN EUROPEA: REGLAMENTOS ARANCELARIOS TRANSFRONTERIZOS Y POLÍTICAS DE REEMBOLSO

5.2.2.1 Asia-Pacífico: Aranceles impuestos por el Gobierno a los componentes automotrices

5.3 IMPACTO EN LOS FABRICANTES DE AUTOMÓVILES

5.3.1 AUMENTO DE LOS COSTOS DE PRODUCCIÓN

5.3.1.1 Interrupciones de la cadena de suministro

5.3.1.2 Cambio en la huella de fabricación

5.3.1.3 Desventaja competitiva

5.3.1.4 Aumento de la inversión en la producción nacional

5.4 IMPACTO EN LOS PROVEEDORES

5.4.1 PRESIONES DE COSTOS

5.4.1.1 Demanda reducida

5.4.1.2 Vulnerabilidad de la cadena de suministro

5.5 IMPACTO EN LOS CONSUMIDORES

5.5.1 PRECIOS MÁS ALTOS DE LOS VEHÍCULOS

5.5.2 DISPONIBILIDAD REDUCIDA DE OPCIONES

5.5.2.1 Aumento de los costos de mantenimiento

5.6 EL FUTURO DEL COMERCIO AUTOMOTRIZ

5.6.1 NEGOCIACIONES COMERCIALES EN CURSO

5.6.2 AVANCES TECNOLÓGICOS

5.6.3 FACTORES GEOPOLÍTICOS

5.6.4 ENFOQUE EN LA PRODUCCIÓN NACIONAL

5.6.4.1 Conclusión

6 DESCRIPCIÓN GENERAL DEL MERCADO

6.1 IMPULSORES

6.1.1 LA CRECIENTE ADOPCIÓN DE LA AUTOMATIZACIÓN Y LA ROBÓTICA EN AMÉRICA DEL NORTE IMPULSA LA DEMANDA DE CAJAS DE CAMBIOS DE PRECISIÓN

6.1.2 EXPANSIÓN DE LAS ENERGÍAS RENOVABLES PARA OPTIMIZAR EL RENDIMIENTO

6.1.3 ENFOQUE EN LA EFICIENCIA DEL COMBUSTIBLE Y LA OPTIMIZACIÓN DEL RENDIMIENTO EN LA INDUSTRIA AEROESPACIAL

6.1.4 LA CRECIENTE ADOPCIÓN DE VEHÍCULOS ELÉCTRICOS ESTÁ IMPULSANDO LA DEMANDA DE CAJAS DE CAMBIOS DE PRECISIÓN

6.2 RESTRICCIONES

6.2.1 ALTOS COSTOS DE PRODUCCIÓN Y MATERIALES DE LAS CAJAS DE ENGRANAJES

6.2.2 VOLATILIDAD DE LA CADENA DE SUMINISTRO DE MATERIAS PRIMAS Y COMPONENTES DE PRECISIÓN

6.3 OPORTUNIDADES

6.3.1 ASOCIACIONES ESTRATÉGICAS CON OEM E INTEGRADORES DE SISTEMAS

6.3.2 EXPANSIÓN GEOGRÁFICA EN ASIA-PACÍFICO Y MERCADOS EMERGENTES

6.3.3 CRECIENTE ADOPCIÓN DE LA REVOLUCIÓN INDUSTRIAL 4.0 UTILIZANDO TECNOLOGÍAS DE FABRICACIÓN INTELIGENTE

6.4 DESAFÍOS

6.4.1 MANTENER UN ALTO RENDIMIENTO MIENTRAS SE GESTIONAN LAS PRESIONES DE COSTOS SIGUE SIENDO UN DESAFÍO

6.4.2 COMPETENCIA DE TECNOLOGÍAS ALTERNATIVAS

7 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO

7.1 DESCRIPCIÓN GENERAL

7.2 CAJAS DE ENGRANAJES PLANETARIOS

7.3 CAJAS DE ENGRANAJES HELICOIDALES

7.4 CAJAS DE ENGRANAJES ARMÓNICOS

7.5 CAJAS DE ENGRANAJES CICLOIDALES

7.6 CAJAS DE ENGRANAJES CÓNICOS

7.7 CAJAS DE ENGRANAJES DE DENTADOS RECTOS

7.8 CAJAS DE ENGRANAJES DE TORNILLO SIN FIN

7.9 CAJAS DE ENGRANAJES CILÍNDRICOS

7.1 OTROS

8 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR ORIENTACIÓN DE EJES

8.1 DESCRIPCIÓN GENERAL

8.2 EN LÍNEA

8.3 ÁNGULO RECTO

8.4 PARALELO

9 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO DE RODAMIENTO

9.1 DESCRIPCIÓN GENERAL

9.2 RODAMIENTOS DE BOLAS DE RANURA PROFUNDA

9.3 RODAMIENTOS DE RODILLOS CÓNICOS

9.4 RODAMIENTOS DE RODILLOS CILÍNDRICOS

9.5 RODAMIENTOS DE AGUJAS

9.6 RODAMIENTOS DE RODILLOS CRUZADOS

9.7 OTROS

10 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR ESTILO DE MONTAJE

10.1 DESCRIPCIÓN GENERAL

10.2 SALIDA DE BRIDA

10.3 EJE HUECO

10.4 AGUJEROS ROSCADOS

10.5 AGUJEROS PASANTES

10.6 OTROS

11 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR PAR

11.1 DESCRIPCIÓN GENERAL

11.2 HASTA 50 NM

11.3 50-500 NM

11.4 500-1000 NM

11.5 1000-3000 NM

11.6 POR ENCIMA DE 3000 NM

12 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR MATERIAL

12.1 DESCRIPCIÓN GENERAL

12.2 ACERO

12.3 ALUMINIO

12.4 PLÁSTICOS

12.5 TITANIO

12.6 OTROS

13 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR APLICACIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 ROBÓTICA

13.3 MÁQUINAS HERRAMIENTAS

13.4 MANEJO DE MATERIALES

13.5 EQUIPOS DE CONSTRUCCIÓN

13.6 AUTOMOTRIZ

13.7 SEMICONDUCTORES

13.8 AEROESPACIAL Y DEFENSA

13.9 AGRÍCOLA

13.1 ENVASES

13.11 MÉDICOS

13.12 ALIMENTOS Y BEBIDAS

13.13 OTROS

14 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN EN AMÉRICA DEL NORTE, POR CAPACIDAD DE CARGA POR EJE

14.1 DESCRIPCIÓN GENERAL

14.2 HASTA 800 N

14.3 800–1500 N

14.4 MÁS DE 1500 N

15 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR ETAPA DE CAJA DE ENGRANAJES

15.1 DESCRIPCIÓN GENERAL

15.2 MULTIETAPA

15.3 ETAPA SIMPLE

15.4 ETAPA DOBLE

16 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR CANAL DE VENTA

16.1 DESCRIPCIÓN GENERAL

16.2 DIRECTO (OEM)

16.3 MERCADO DE REPUESTOS

17 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN

17.1 AMÉRICA DEL NORTE

17.1.1 EE. UU.

17.1.2 CANADÁ

17.1.3 MÉXICO

18 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, PANORAMA DE LA EMPRESA

18.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

19 ANÁLISIS FODA

20 PERFIL DE LA EMPRESA

20.1 SIEMENS

20.1.1 RESUMEN DE LA EMPRESA

20.1.2 ANÁLISIS DE INGRESOS

20.1.3 ANÁLISIS DE LA PARTICIPACIÓN DE LA EMPRESA

20.1.4 CARTERA DE PRODUCTOS

20.1.5 DESARROLLO RECIENTE

20.2 CORPORACIÓN NABTESCO

20.2.1 RESUMEN DE LA EMPRESA

20.2.2 ANÁLISIS DE INGRESOS

20.2.3 CARTERA DE PRODUCTOS

20.2.4 DESARROLLO RECIENTE

20.3 INDUSTRIAS PESADAS SUMITOMO, LTD.

20.3.1 INSTANTÁNEA DE LA EMPRESA

20.3.2 ANÁLISIS DE INGRESOS

20.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

20.3.4 CARTERA DE PRODUCTOS

20.3.5 DESARROLLO RECIENTE

20.4 ABB

20.4.1 RESUMEN DE LA EMPRESA

20.4.2 ANÁLISIS DE INGRESOS

20.4.3 ANÁLISIS DE LA PARTICIPACIÓN DE LA EMPRESA

20.4.4 CARTERA DE PRODUCTOS

20.4.5 DESARROLLO RECIENTE

20.5 BONFIGLIOLI

20.5.1 RESUMEN DE LA EMPRESA

20.5.2 ANÁLISIS DE INGRESOS

20.5.3 ANÁLISIS DE LA PARTICIPACIÓN DE LA EMPRESA

20.5.4 CARTERA DE PRODUCTOS

20.5.5 DESARROLLO RECIENTE

20.6 APEX DYNAMICS, INC.

20.6.1 RESUMEN DE LA EMPRESA

20.6.2 ANÁLISIS DE INGRESOS

20.6.3 CARTERA DE PRODUCTOS

20.6.4 DESARROLLO RECIENTE

20.7 SISTEMAS DE ACCIONAMIENTO DE ATLANTA, INC.

20.7.1 RESUMEN DE LA EMPRESA

20.7.2 CARTERA DE PRODUCTOS

20.7.3 DESARROLLO RECIENTE

20.8 OPERACIONES DE ACCIONAMIENTO DE CONO, INC.

20.8.1 RESUMEN DE LA EMPRESA

20.8.2 CARTERA DE PRODUCTOS

20.8.3 DESARROLLO RECIENTE

20.9 COMPAÑÍA DE MÁQUINAS CURTIS.

20.9.1 RESUMEN DE LA EMPRESA

20.9.2 CARTERA DE PRODUCTOS

20.9.3 DESARROLLO RECIENTE

20.1 DANA LIMITED

20.10.1 RESUMEN DE LA EMPRESA

20.10.2 ANÁLISIS DE INGRESOS

20.10.3 PORTAFOLIO DE PRODUCTOS

20.10.4 DESARROLLO RECIENTE

20.11 DBSANTASALO

20.11.1 RESUMEN DE LA EMPRESA

20.11.2 PORTAFOLIO DE PRODUCTOS

20.11.3 DESARROLLO RECIENTE

20.12 EMERSON ELECTRIC CO.

20.12.1 RESUMEN DE LA EMPRESA

20.12.2 ANÁLISIS DE INGRESOS

20.12.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

20.12.4 PORTAFOLIO DE PRODUCTOS

20.12.5 DESARROLLO RECIENTE

20.13 GAM ENTERPRISES, INC

20.13.1 RESUMEN DE LA EMPRESA

20.13.2 CARTERA DE PRODUCTOS

20.13.3 DESARROLLO RECIENTE

20.14 HARMONIC DRIVE LLC

20.14.1 RESUMEN DE LA EMPRESA

20.14.2 CARTERA DE PRODUCTOS

20.14.3 DESARROLLO RECIENTE

20.15 HIWIN TECHNOLOGIES (CHINA) CORP.

20.15.1 RESUMEN DE LA EMPRESA

20.15.2 ANÁLISIS DE INGRESOS

20.15.3 CARTERA DE PRODUCTOS

20.15.4 DESARROLLO RECIENTE

20.16 HORSBURGH & SCOTT.

20.16.1 RESUMEN DE LA EMPRESA

20.16.2 CARTERA DE PRODUCTOS

20.16.3 DESARROLLO RECIENTE

20.17 NEUGART GMBH

20.17.1 RESUMEN DE LA EMPRESA

20.17.2 CARTERA DE PRODUCTOS

20.17.3 DESARROLLO RECIENTE

20.18 NEWSTART CAJAS DE ENGRANAJES PLANETARIOS CO., LTD

20.18.1 RESUMEN DE LA EMPRESA

20.18.2 CARTERA DE PRODUCTOS

20.18.3 DESARROLLO RECIENTE

20.19 NIDEC DRIVE TECHNOLOGY AMERICA CORPORATION

20.19.1 RESUMEN DE LA EMPRESA

20.19.2 ANÁLISIS DE INGRESOS

20.19.3 CARTERA DE PRODUCTOS

20.19.4 DESARROLLO RECIENTE

20.2 ONVIO LLC

20.20.1 RESUMEN DE LA EMPRESA

20.20.2 CARTERA DE PRODUCTOS

20.20.3 DESARROLLO RECIENTE

20.21 PARKER HANNIFIN CORP

20.21.1 RESUMEN DE LA EMPRESA

20.21.2 ANÁLISIS DE INGRESOS

20.21.3 CARTERA DE PRODUCTOS

20.21.4 DESARROLLO RECIENTE

20.22 TRANSMISIÓN PRINCIPAL

20.22.1 RESUMEN DE LA EMPRESA

20.22.2 PORTAFOLIO DE PRODUCTOS

20.22.3 DESARROLLO RECIENTE

20.23 REGAL REXNORD CORPORATION

20.23.1 RESUMEN DE LA EMPRESA

20.23.2 ANÁLISIS DE INGRESOS

20.23.3 CARTERA DE PRODUCTOS

20.23.4 DESARROLLO RECIENTE

20.24 RILEY GEAR CORP

20.24.1 RESUMEN DE LA EMPRESA

20.24.2 CARTERA DE PRODUCTOS

20.24.3 DESARROLLO RECIENTE

20.25 SEW-EURODRIVE

20.25.1 RESUMEN DE LA EMPRESA

20.25.2 CARTERA DE PRODUCTOS

20.25.3 DESARROLLO RECIENTE

20.26 CAJA DE CAMBIOS SMD

20.26.1 RESUMEN DE LA EMPRESA

20.26.2 PORTAFOLIO DE PRODUCTOS

20.26.3 DESARROLLO RECIENTE

20.27 SPINEA, SRO

20.27.1 RESUMEN DE LA EMPRESA

20.27.2 PORTAFOLIO DE PRODUCTOS

20.27.3 DESARROLLO RECIENTE

20.28 STOBER DRIVES, INC

20.28.1 RESUMEN DE LA EMPRESA

20.28.2 CARTERA DE PRODUCTOS

20.28.3 DESARROLLO RECIENTE

20.29 WITTENSTEIN SE

20.29.1 RESUMEN DE LA EMPRESA

20.29.2 CARTERA DE PRODUCTOS

20.29.3 DESARROLLO RECIENTE

21 CUESTIONARIO

22 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 2 CAJAS DE ENGRANAJES PLANETARIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 3 CAJAS DE ENGRANAJES HELICOIDALES DE AMÉRICA DEL NORTE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 4 CAJAS DE ENGRANAJES ARMÓNICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 5 CAJAS DE ENGRANAJES CICLOIDALES EN AMÉRICA DEL NORTE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 6 CAJAS DE ENGRANAJES CÓNICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 7 CAJAS DE ENGRANAJES DE RECTIFICACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 8 CAJAS DE ENGRANAJES SIN FIN DE AMÉRICA DEL NORTE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 9 CAJAS DE ENGRANAJES CILÍNDRICOS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 10 OTROS MERCADOS DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR ORIENTACIÓN DE EJES, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN EN LÍNEA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN ÁNGULO RECTO DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 PARALELO EN AMÉRICA DEL NORTE EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO DE RODAMIENTO, 2018-2032 (MILES DE USD)

TABLA 16 RODAMIENTOS DE BOLAS DE RANURA PROFUNDA EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 17 RODAMIENTOS DE RODILLOS CÓNICOS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE RODAMIENTOS DE RODILLOS CILÍNDRICOS EN CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 19 RODAMIENTOS DE AGUJAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 RODAMIENTOS DE RODILLOS CRUZADOS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 21 OTROS MERCADOS DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 22 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR ESTILO DE MONTAJE, 2018-2032 (MILES DE USD)

TABLA 23 PRODUCCIÓN DE BRIDAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE EJES HUECOS DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 25 VACÍOS EXPLOTADOS EN AMÉRICA DEL NORTE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 AMÉRICA DEL NORTE: AGUJEROS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 27 OTROS MERCADOS DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TORQUE, 2018-2032 (MILES DE USD)

TABLA 29 AMÉRICA DEL NORTE HASTA 50 NM EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 AMÉRICA DEL NORTE 50-500 NM EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 31 AMÉRICA DEL NORTE 500-1000 NM EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 32 AMÉRICA DEL NORTE 1000-3000 NM EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 33 AMÉRICA DEL NORTE POR ENCIMA DE 3000 NM EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 35 MERCADO DE ACERO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE ALUMINIO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 37 PLÁSTICOS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE TITANIO EN CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 39 OTROS MERCADOS DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE ROBÓTICA EN CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE ROBÓTICA EN CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 MÁQUINAS HERRAMIENTAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 44 MÁQUINAS HERRAMIENTAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE MANEJO DE MATERIALES EN CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 46 MANEJO DE MATERIALES EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE EQUIPOS DE CONSTRUCCIÓN DE AMÉRICA DEL NORTE EN CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE EQUIPOS DE CONSTRUCCIÓN DE AMÉRICA DEL NORTE EN CAJAS DE ENGRANAJES DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN AUTOMOTRIZ EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN AUTOMOTRIZ EN AMÉRICA DEL NORTE, POR TIPO DE VEHÍCULO, 2018-2032 (MILES DE USD)

TABLA 51 AUTOMÓVILES DE PASAJEROS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52 VEHÍCULOS COMERCIALES EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 VEHÍCULOS COMERCIALES LIGEROS (LCV) EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 54 VEHÍCULOS COMERCIALES PESADOS (HCV) EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 55 VEHÍCULOS DE DOS RUEDAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 BICICLETAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 VEHÍCULOS DE TRES RUEDAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN AUTOMOTRIZ EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE EQUIPOS SEMICONDUCTORES DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 60 EQUIPOS SEMICONDUCTORES EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN LA INDUSTRIA AEROESPACIAL Y DE DEFENSA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN LA INDUSTRIA AEROESPACIAL Y DE DEFENSA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN AGRÍCOLAS DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN AGRÍCOLAS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE EMBALAJE DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 66 EMPAQUE EN AMÉRICA DEL NORTE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 69 ALIMENTOS Y BEBIDAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 70 ALIMENTOS Y BEBIDAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 OTROS MERCADOS DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR CAPACIDAD DE CARGA POR EJE, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR REGIÓN 2018-2032 (MILES DE USD)

TABLA 74 AMÉRICA DEL NORTE 800–1500 N EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 75 AMÉRICA DEL NORTE MÁS DE 1500 N EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR ETAPA DE CAJA DE ENGRANAJES, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE MÚLTIPLES ETAPAS EN AMÉRICA DEL NORTE, POR REGIÓN 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE UNA SOLA ETAPA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 79 AMÉRICA DEL NORTE DOBLE ETAPA EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR CANAL DE VENTA, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DIRECTO DE CAJAS DE CAMBIOS DE PRECISIÓN (OEM) DE AMÉRICA DEL NORTE, POR REGIÓN 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE REPUESTOS DE CAJAS DE CAMBIOS DE PRECISIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE REPUESTOS DE CAJAS DE CAMBIOS DE PRECISIÓN EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 84 REGIÓN

TABLA 85 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

CUADRO 86 AMÉRICA DEL NORTE

TABLA 87 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR ORIENTACIÓN DE EJES, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO DE RODAMIENTO, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR ESTILO DE MONTAJE, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TORQUE, 2018-2032 (MILES DE USD)

TABLA 92 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR CAPACIDAD DE CARGA POR EJE, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR ETAPA DE CAJA DE CAMBIOS, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO DE ROBÓTICA EN CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 MÁQUINAS HERRAMIENTAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 98 MANEJO DE MATERIALES EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO DE EQUIPOS DE CONSTRUCCIÓN DE AMÉRICA DEL NORTE EN CAJAS DE ENGRANAJES DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN EN AUTOMÓVILES DE AMÉRICA DEL NORTE, POR TIPO DE VEHÍCULO, 2018-2032 (MILES DE USD)

TABLA 101 AUTOMÓVILES DE PASAJEROS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 102 VEHÍCULOS COMERCIALES EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE VEHÍCULOS COMERCIALES LIGEROS (LCV) EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 104 VEHÍCULOS COMERCIALES PESADOS (HCV) EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 105 VEHÍCULOS DE DOS RUEDAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 106 BICICLETAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 VEHÍCULOS DE TRES RUEDAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN AUTOMOTRIZ EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 EQUIPOS SEMICONDUCTORES EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN LA INDUSTRIA AEROESPACIAL Y DE DEFENSA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN AGRÍCOLAS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 112 EMPAQUE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 114 ALIMENTOS Y BEBIDAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR CANAL DE VENTA, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO DE REPUESTOS DE CAJAS DE CAMBIOS DE PRECISIÓN EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR ORIENTACIÓN DE EJES, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE EE. UU., POR TIPO DE RODAMIENTO, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR ESTILO DE MONTAJE, 2018-2032 (MILES DE USD)

TABLA 121 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR TORQUE, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 123 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR CAPACIDAD DE CARGA POR EJE, 2018-2032 (MILES DE USD)

TABLA 124 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR ETAPA DE CAJA DE CAMBIOS, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 126 MERCADO DE ROBÓTICA EN CAJAS DE ENGRANAJES DE PRECISIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 MÁQUINAS HERRAMIENTAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MANEJO DE MATERIALES EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 129 EQUIPOS DE CONSTRUCCIÓN EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN EN AUTOMÓVILES DE EE. UU., POR TIPO DE VEHÍCULO, 2018-2032 (MILES DE USD)

TABLA 131 AUTOMÓVILES DE PASAJEROS ESTADOUNIDENSES EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 VEHÍCULOS COMERCIALES DE EE. UU. EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN PARA VEHÍCULOS COMERCIALES LIGEROS (LCV) DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 134 VEHÍCULOS COMERCIALES PESADOS (HCV) DE EE. UU. EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 135 VEHÍCULOS DE DOS RUEDAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 136 BICICLETAS ESTADOUNIDENSES EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 VEHÍCULOS DE TRES RUEDAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 138 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN EN AUTOMÓVILES DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 EQUIPOS SEMICONDUCTORES DE EE. UU. EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN LA INDUSTRIA AEROESPACIAL Y DE DEFENSA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN LA AGRÍCOLA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 142 EMPAQUES EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN EL SECTOR MÉDICO DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 ALIMENTOS Y BEBIDAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE EE. UU., POR CANAL DE VENTA, 2018-2032 (MILES DE USD)

TABLA 146 MERCADO DE REPUESTOS DE CAJAS DE CAMBIOS DE PRECISIÓN EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 147 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE CANADÁ, POR ORIENTACIÓN DE EJES, 2018-2032 (MILES DE USD)

TABLA 149 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE CANADÁ, POR TIPO DE RODAMIENTO, 2018-2032 (MILES DE USD)

TABLA 150 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR ESTILO DE MONTAJE, 2018-2032 (MILES DE USD)

TABLA 151 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR TORQUE, 2018-2032 (MILES DE USD)

TABLA 152 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE CANADÁ, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 153 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR CAPACIDAD DE CARGA POR EJE, 2018-2032 (MILES DE USD)

TABLA 154 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR ETAPA DE CAJA DE CAMBIOS, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 156 MERCADO DE ROBÓTICA DE CAJAS DE ENGRANAJES DE PRECISIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 157 MÁQUINAS HERRAMIENTAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO DE MANEJO DE MATERIALES DE CAJAS DE ENGRANAJES DE PRECISIÓN EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 159 EQUIPOS DE CONSTRUCCIÓN DE CANADÁ EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 160 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN EN AUTOMÓVILES DE CANADÁ, POR TIPO DE VEHÍCULO, 2018-2032 (MILES DE USD)

TABLA 161 AUTOMÓVILES DE PASAJEROS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 VEHÍCULOS COMERCIALES DE CANADÁ EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 163 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN PARA VEHÍCULOS COMERCIALES LIGEROS (LCV) DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 VEHÍCULOS COMERCIALES PESADOS (HCV) EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 165 VEHÍCULOS DE DOS RUEDAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 166 BICICLETAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 167 VEHÍCULOS DE TRES RUEDAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 168 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN EN AUTOMÓVILES DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 169 EQUIPOS SEMICONDUCTORES DE CANADÁ EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN LA INDUSTRIA AEROESPACIAL Y DE DEFENSA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 171 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN AGRÍCOLAS DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 172 EMPAQUES EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 174 ALIMENTOS Y BEBIDAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE CANADÁ, POR CANAL DE VENTA, 2018-2032 (MILES DE USD)

TABLA 176 MERCADO DE REPUESTOS DE CAJAS DE CAMBIOS DE PRECISIÓN EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 177 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 178 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR ORIENTACIÓN DE EJES, 2018-2032 (MILES DE USD)

TABLA 179 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR TIPO DE RODAMIENTO, 2018-2032 (MILES DE USD)

TABLA 180 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR ESTILO DE MONTAJE, 2018-2032 (MILES DE USD)

TABLA 181 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR TORQUE, 2018-2032 (MILES DE USD)

TABLA 182 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 183 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR CAPACIDAD DE CARGA POR EJE, 2018-2032 (MILES DE USD)

TABLA 184 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR ETAPA DE CAJA DE ENGRANAJES, 2018-2032 (MILES DE USD)

TABLA 185 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 186 MERCADO DE ROBÓTICA EN CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 187 MÁQUINAS HERRAMIENTAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 188 MERCADO DE MANEJO DE MATERIALES EN CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 189 EQUIPO DE CONSTRUCCIÓN EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 190 MERCADO AUTOMOTRIZ DE CAJAS DE CAMBIOS DE PRECISIÓN EN MÉXICO, POR TIPO DE VEHÍCULO, 2018-2032 (MILES DE USD)

TABLA 191 AUTOS DE PASAJEROS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 192 VEHÍCULOS COMERCIALES EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 193 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN PARA VEHÍCULOS COMERCIALES LIGEROS (LCV) EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 194 VEHÍCULOS COMERCIALES PESADOS (VCP) EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 195 VEHÍCULOS DE DOS RUEDAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 196 BICICLETAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 197 VEHÍCULOS DE TRES RUEDAS EN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 198 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN AUTOMOTRIZ EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 199 EQUIPOS SEMICONDUCTORES EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 200 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN LA INDUSTRIA AEROESPACIAL Y DE DEFENSA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 201 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN AGRÍCOLAS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 202 EMPAQUE EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 203 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 204 ALIMENTOS Y BEBIDAS EN EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 205 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN EN MÉXICO, POR CANAL DE VENTA, 2018-2032 (MILES DE USD)

TABLA 206 MERCADO DE REPUESTOS DE CAJAS DE CAMBIOS DE PRECISIÓN EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE

FIGURA 2 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE LA EMPRESA

FIGURA 6 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 8 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 9 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 RESUMEN EJECUTIVO

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13 NUEVE SEGMENTOS COMPRENDEN EL MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE, POR TIPO

FIGURA 14 SE ESPERA QUE LA EXPANSIÓN DE LAS ENERGÍAS RENOVABLES PARA OPTIMIZAR EL RENDIMIENTO IMPULSE EL MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE CAJAS DE ENGRANAJES PLANETARIOS REPRESENTE LA MAYOR PARTICIPACIÓN DE MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE EN 2025 Y 2032

FIGURA 16 ANÁLISIS DROC

FIGURA 17 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: POR TIPO, 2024

FIGURA 18 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE: POR ORIENTACIÓN DE EJES, 2024

FIGURA 19 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE: POR TIPO DE RODAMIENTO, 2024

FIGURA 20 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: POR ESTILO DE MONTAJE, 2024

FIGURA 21 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: POR TORQUE, 2024

FIGURA 22 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE: POR MATERIAL, 2024

FIGURA 23 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2024

FIGURA 24 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: POR CAPACIDAD DE CARGA POR EJE, 2024

FIGURA 25 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: POR ETAPA DE CAJA DE CAMBIOS, 2024

FIGURA 26 MERCADO DE CAJAS DE ENGRANAJES DE PRECISIÓN DE AMÉRICA DEL NORTE: POR CANAL DE VENTA, 2024

FIGURA 27 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 28 MERCADO DE CAJAS DE CAMBIOS DE PRECISIÓN DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible