North America Pv Module Encapsulant Film Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

386.62 Million

USD

1,438.59 Million

2024

2032

USD

386.62 Million

USD

1,438.59 Million

2024

2032

| 2025 –2032 | |

| USD 386.62 Million | |

| USD 1,438.59 Million | |

| % | |

Segmentación del mercado de películas encapsulantes para módulos fotovoltaicos de América del Norte, por tipo de material (acetato de etilvinilo (EVA), EPE, elastómero de poliolefina (POE), butiral de polivinilo (PVB), poliolefina termoplástica (TPO) y otros), grosor (0,40-0,60 mm, 0,60-0,80 mm y 0,20-0,40 mm), peso (400-475 g/m2, más de 475 g/m2 y menos de 400 g/m2), aplicación (módulo fotovoltaico de silicio cristalino y módulo fotovoltaico de película fina), tecnología (módulo fotovoltaico bifacial y módulo fotovoltaico monofacial), uso final (sistema solar industrial, sistema solar residencial y sistema solar comercial): tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de películas encapsulantes para módulos fotovoltaicos en América del Norte

Una película encapsulante para módulos fotovoltaicos es un componente crucial de los paneles solares, diseñado para proteger y mejorar el rendimiento de las células fotovoltaicas (PV). Estas películas, generalmente fabricadas con materiales como el etileno-acetato de vinilo (EVA), actúan como una capa protectora que aísla las células solares de factores ambientales como la humedad, el polvo y la radiación ultravioleta. Esta encapsulación garantiza la durabilidad y la longevidad de los paneles solares, haciéndolos más confiables y eficientes.

El mercado de películas encapsulantes para módulos fotovoltaicos está creciendo en América del Norte debido a varios factores. La creciente demanda de fuentes de energía renovable, impulsada por iniciativas y políticas gubernamentales que promueven la energía solar, es un factor importante. Además, los avances en materiales y tecnologías de encapsulación han mejorado la eficiencia y la rentabilidad de los paneles solares, lo que ha impulsado aún más su adopción. La creciente conciencia sobre el cambio climático y la necesidad de soluciones energéticas sostenibles también contribuyen a la creciente demanda de películas encapsulantes para módulos fotovoltaicos en la región.

Tamaño del mercado de películas encapsulantes para módulos fotovoltaicos de América del Norte

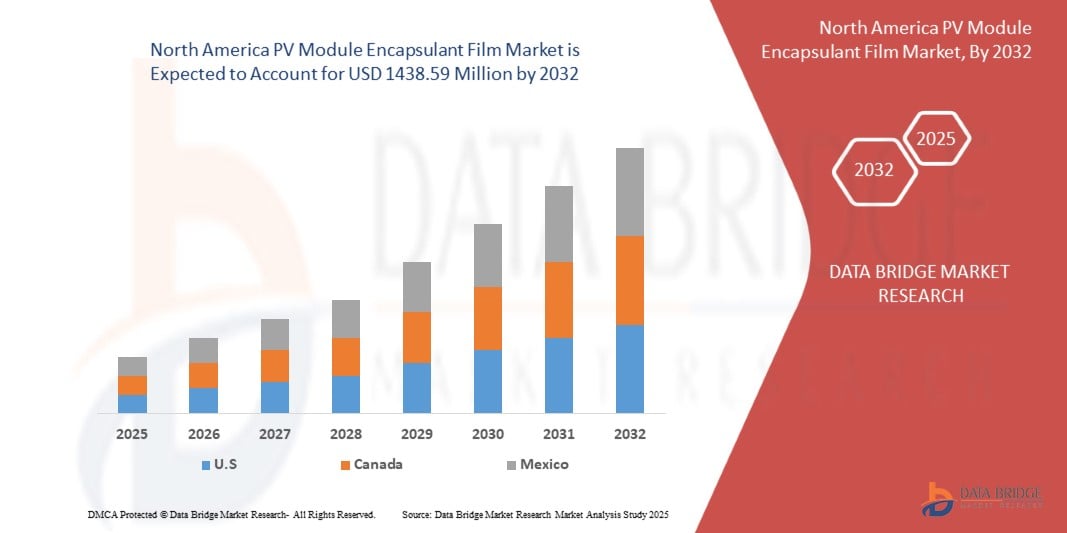

Se espera que el mercado de películas encapsulantes para módulos fotovoltaicos de América del Norte alcance los USD 1438,59 millones para 2032, desde los USD 386,62 millones en 2024, creciendo con una CAGR sustancial del 18,2 % en el período de pronóstico de 2025 a 2032.

Tendencias del mercado de películas encapsulantes para módulos fotovoltaicos en América del Norte

“Aumento de la instalación de energía solar en azoteas en los sectores comercial y residencial”

La creciente instalación de sistemas solares en azoteas, tanto en el sector comercial como en el residencial, es uno de los principales impulsores del crecimiento del mercado de películas encapsulantes para módulos fotovoltaicos en América del Norte. Este cambio hacia la energía solar se debe en gran medida a la creciente demanda de energía limpia y renovable, a los incentivos gubernamentales y a la caída del costo de la tecnología solar. A medida que más edificios comerciales y viviendas adoptan paneles solares, ha aumentado la necesidad de películas encapsulantes duraderas y de alta calidad.

En el sector comercial, muchas empresas están recurriendo a instalaciones solares en tejados para reducir los costes energéticos y cumplir los objetivos de sostenibilidad. Las empresas, desde los grandes minoristas hasta las instalaciones de fabricación, utilizan cada vez más paneles solares para reducir los gastos de electricidad y minimizar su huella de carbono. Estas instalaciones a gran escala requieren películas encapsulantes de alto rendimiento para garantizar la longevidad y el rendimiento de los módulos solares a lo largo del tiempo. Las películas encapsulantes proporcionan una protección esencial contra factores ambientales como la humedad, la radiación ultravioleta y el estrés mecánico, lo que garantiza que los paneles solares funcionen con una eficiencia óptima.

Alcance del informe y segmentación del mercado

|

Atributos |

Perspectivas sobre el mercado de películas encapsulantes para módulos fotovoltaicos en América del Norte |

|

Segmentos cubiertos |

Por tipo de material : acetato de etilvinilo (EVA), EPE, elastómero de poliolefina (POE), butiral de polivinilo (PVB), poliolefina termoplástica (TPO) y otros Por espesor : 0,40-0,60 mm, 0,60-0,80 mm y 0,20-0,40 mm Por peso : 400-475 g/m2, más de 475 g/m2 y menos de 400 g/m2 Por aplicación : (módulo fotovoltaico de silicio cristalino, módulo fotovoltaico de película fina) y tecnología (módulo fotovoltaico bifacial y módulo fotovoltaico monofacial) Por tecnología : módulo fotovoltaico bifacial y módulo fotovoltaico monofacial Por uso final : sistema solar industrial, sistema solar residencial y sistema solar comercial |

|

Países cubiertos |

Estados Unidos, Canadá y México |

|

Actores clave del mercado |

3M (EE. UU.), Mitsui Chemicals Company (Japón), HB Fuller Company (EE. UU.), Cybrid Technologies Inc. (China), Dana Poly, Inc. (EE. UU.) y JA Solar Technology Co., Ltd. (China) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis de consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de películas encapsulantes para módulos fotovoltaicos de América del Norte

Una película encapsulante fotovoltaica es una capa protectora que se utiliza en los módulos fotovoltaicos (PV) para proteger las células solares de factores ambientales como la humedad, el polvo y los daños mecánicos, lo que garantiza su rendimiento y durabilidad a largo plazo. Estas películas suelen estar hechas de materiales como el etileno acetato de vinilo (EVA), poliolefinas (POE) u otros polímeros avanzados.

Dinámica del mercado de películas encapsulantes para módulos fotovoltaicos en América del Norte

Conductores

- Demanda creciente de energía renovable

El mercado de películas encapsulantes para módulos fotovoltaicos (PV) de América del Norte está experimentando un crecimiento significativo, impulsado en gran medida por la creciente demanda de fuentes de energía renovables, en particular la energía solar. El cambio hacia soluciones energéticas más limpias y sostenibles ha sido una tendencia dominante, ya que los gobiernos y las empresas priorizan la reducción de la huella de carbono y la adopción de alternativas de energía verde. Como resultado, la demanda de sistemas solares fotovoltaicos ha aumentado drásticamente, lo que a su vez impulsa el crecimiento del mercado de películas encapsulantes para módulos fotovoltaicos.

Las películas encapsulantes son componentes cruciales en los paneles solares, ya que brindan soporte estructural, protegen las células de los daños ambientales y mejoran el rendimiento general y la longevidad de los módulos fotovoltaicos. Estas películas, generalmente hechas de materiales como el etileno acetato de vinilo (EVA), son vitales para garantizar la durabilidad de los módulos solares, lo cual es esencial dada la naturaleza a largo plazo de las inversiones solares. Con la expansión de las instalaciones solares, la demanda de películas encapsulantes de alta calidad está aumentando para garantizar la confiabilidad y la eficiencia de los paneles solares a lo largo del tiempo.

Por ejemplo,

- En 2023, según un artículo de REN21, aumentará la demanda de energía renovable y América del Norte experimentará una importante adopción de energía solar. Este crecimiento impulsa el mercado de películas encapsulantes para módulos fotovoltaicos, ya que las películas encapsulantes protegen los paneles solares y garantizan su durabilidad. La expansión de la capacidad solar destaca el compromiso de la región de satisfacer las necesidades energéticas de manera sostenible y reducir la dependencia de los combustibles fósiles.

- En septiembre de 2024, según un artículo de IRENA, el crecimiento de la energía renovable, con los costos de la energía solar y eólica alcanzando mínimos históricos. En América del Norte, este aumento impulsa el mercado de películas encapsulantes para módulos fotovoltaicos a medida que las instalaciones solares se expanden rápidamente, impulsadas por la asequibilidad, los objetivos de sostenibilidad y las políticas que respaldan la adopción de energía renovable en los sectores residencial y comercial.

Avances tecnológicos e innovaciones en películas encapsulantes

El mercado de películas encapsulantes para módulos fotovoltaicos (PV) de América del Norte está experimentando un sólido crecimiento, impulsado en gran medida por los avances tecnológicos y las innovaciones en materiales de películas encapsulantes y procesos de fabricación. Las películas encapsulantes son componentes fundamentales de los módulos fotovoltaicos (PV), ya que protegen las células solares de la humedad, la radiación ultravioleta y las tensiones mecánicas, al tiempo que garantizan una transmisión de luz eficiente y un aislamiento eléctrico.

Las innovaciones en la tecnología de películas encapsulantes se centran en mejorar el rendimiento, la durabilidad y la sostenibilidad medioambiental. El desarrollo de materiales avanzados como el etileno-acetato de vinilo (EVA) con propiedades de reticulación mejoradas, las poliolefinas termoplásticas (TPO) y el polivinil butiral (PVB) ha dado lugar a encapsulantes con una estabilidad térmica superior y resistencia a la delaminación. Estas innovaciones son fundamentales, ya que los paneles solares están expuestos a duras condiciones ambientales durante 20 a 30 años.

Por ejemplo,

- En febrero de 2024, según un artículo de la Royal Society of Chemistry, las innovaciones en materiales encapsulantes como las poliolefinas termoplásticas (TPO) y las películas conductoras transparentes avanzadas. Estos materiales mejoran la durabilidad, la eficiencia y la adaptabilidad de los paneles solares a las tecnologías bifaciales. Estos avances impulsan el mercado de películas encapsulantes para módulos fotovoltaicos de América del Norte, en consonancia con la creciente adopción de sistemas de energía solar de alto rendimiento.

- En enero de 2023, según un artículo de John Wiley & Sons, Inc., se lanzarán innovaciones en películas encapsulantes, incluidos materiales termoplásticos y polímeros estabilizados contra los rayos UV, que mejoran la eficiencia y la vida útil de los paneles solares. Estos avances responden a la creciente adopción de tecnologías fotovoltaicas bifaciales y en tándem, lo que impulsa el mercado de películas encapsulantes para módulos fotovoltaicos de América del Norte en respuesta a la expansión acelerada de las energías renovables en la región.

Oportunidades

- Avances en módulos solares bifaciales

El mercado norteamericano de películas encapsulantes para módulos fotovoltaicos (PV) está experimentando oportunidades significativas, impulsadas principalmente por los avances en módulos solares bifaciales. Los módulos solares bifaciales, que captan la luz solar tanto de la parte delantera como de la trasera del panel, ofrecen una mayor eficiencia energética y rendimiento en comparación con los paneles solares monofaciales tradicionales. A medida que aumenta la adopción de módulos bifaciales, se espera que aumente la demanda de películas encapsulantes avanzadas, un componente clave de estos módulos.

Las películas encapsulantes desempeñan un papel fundamental en los módulos fotovoltaicos, ya que proporcionan integridad estructural, durabilidad y protección contra factores ambientales como la humedad, las fluctuaciones de temperatura y la radiación ultravioleta. La evolución de la tecnología solar bifacial ha generado la necesidad de películas encapsulantes que puedan soportar las características únicas de diseño y rendimiento de estos módulos. A diferencia de los paneles monofaciales tradicionales, los módulos bifaciales suelen instalarse en entornos donde pueden aprovechar la luz reflejada y, como tal, las películas encapsulantes deben optimizarse para esta recolección de energía de doble cara.

Uno de los principales avances en la tecnología de encapsulamiento para módulos bifaciales es el desarrollo de materiales transparentes, muy duraderos y eficientes que permiten que pase más luz hacia la parte trasera de las células solares. Esta transparencia, combinada con una mejor resistencia a la humedad y estabilidad frente a los rayos UV, mejora el rendimiento energético general y la longevidad de los paneles.

Por ejemplo,

- En octubre de 2023, según un artículo de Mibet Energy, los avances en los módulos solares bifaciales han mejorado significativamente su eficiencia al capturar la luz solar tanto desde la parte delantera como desde la trasera del panel. Estas innovaciones incluyen una mayor durabilidad, con vidrio templado que resiste los daños de los rayos UV y las condiciones climáticas extremas. Los paneles bifaciales también ofrecen un mejor rendimiento con luz difusa, una degradación reducida con el tiempo y garantías más prolongadas en comparación con los paneles monofaciales, lo que los hace ideales para aplicaciones comerciales y de servicios públicos.

El auge de los módulos solares bifaciales presenta importantes oportunidades para el mercado norteamericano de películas encapsulantes para módulos fotovoltaicos. Los avances en la tecnología de encapsulantes, que ofrecen mayor transparencia, durabilidad y rendimiento, se alinean con la creciente demanda de mayor eficiencia en la energía solar. Esta tendencia impulsará la innovación y posicionará a Norteamérica como un actor clave en la transición a las energías renovables.

Restricción/Desafío

- Altos costos iniciales de capital

Los altos costos iniciales de capital asociados con los sistemas solares fotovoltaicos (PV) siguen siendo una limitación importante. La adopción de la energía solar requiere una inversión inicial sustancial, que incluye el costo de los paneles solares, los inversores, la instalación y las películas encapsulantes, lo que afecta el proceso de toma de decisiones tanto para los sectores comerciales como residenciales.

Para los clientes comerciales y residenciales, el desembolso inicial de capital para un sistema solar fotovoltaico puede ser abrumador. Si bien la energía solar promete ahorros a largo plazo, el costo inicial de compra e instalación del sistema sigue siendo alto. Las películas encapsulantes, que protegen las células solares y mejoran la longevidad de los módulos fotovoltaicos, son un componente crítico del costo total del sistema solar. Si bien estas películas son esenciales para garantizar un alto rendimiento, su costo contribuye a la carga financiera general. Para los clientes residenciales, incluso con incentivos como créditos fiscales y reembolsos, el gasto inicial total a menudo se considera prohibitivo, especialmente para aquellos con acceso limitado a la financiación o al capital.

Alcance del mercado de películas encapsulantes para módulos fotovoltaicos en América del Norte

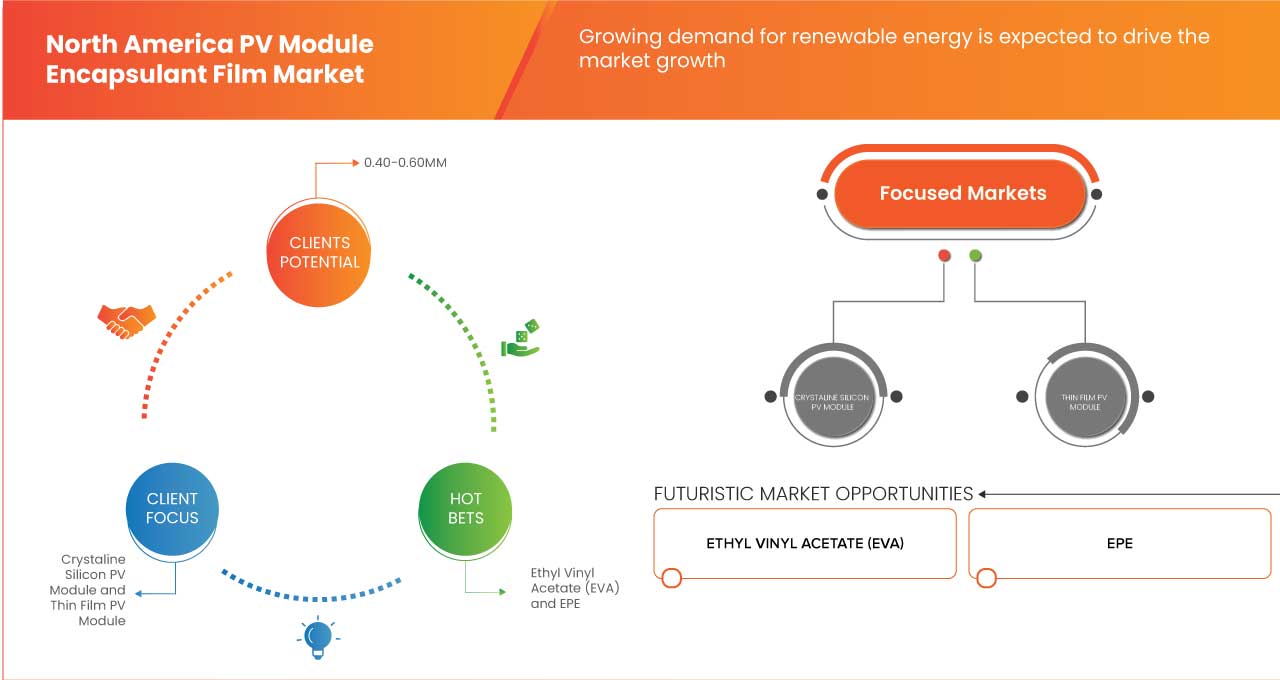

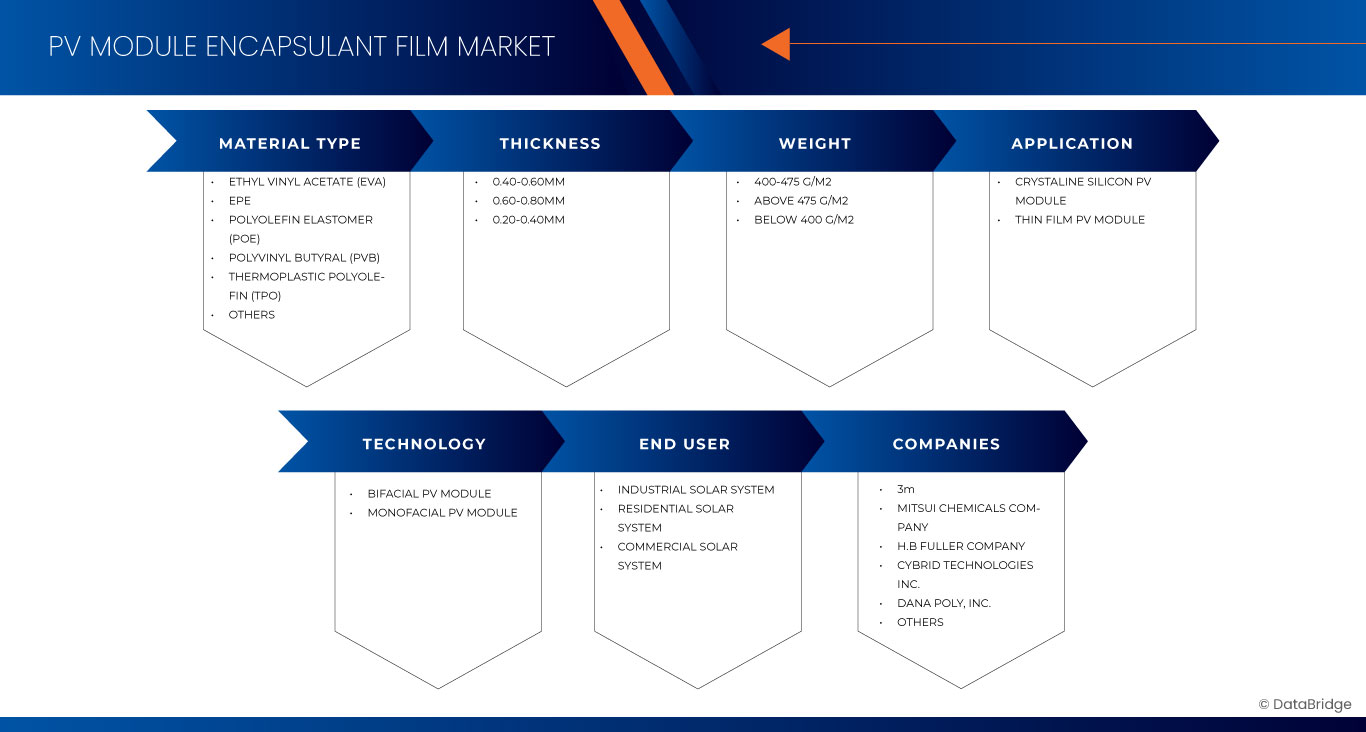

El mercado está segmentado en función del tipo de material, el grosor, el peso, la aplicación, la tecnología y el uso final. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Por tipo de material

- Acetato de etilvinilo (EVA)

- Acetato de etilvinilo (EVA), POR TIPO DE MATERIAL

- EVA transparente

- EVA blanca

- EVA anti-PID

- Acetato de etilvinilo (EVA), POR TIPO DE MATERIAL

- EPE

- Elastómero de poliolefina (POE)

- Butiral de polivinilo (PVB)

- Poliolefina termoplástica (TPO)

- Otros

Por espesor

- 0,40-0,60 mm

- 0,60-0,80 mm

- 0,20-0,40 mm

Por peso

- 400-475 g/m2

- MÁS DE 475 G/M2

- MENOS DE 400 G/M2

Por aplicación

- Módulo fotovoltaico de silicio cristalino

- Módulo fotovoltaico de silicio cristalino, POR TIPO

- Módulo policristalino

- Módulo monocristalino

- Módulo fotovoltaico de silicio cristalino, POR TIPO

- Módulo fotovoltaico de película fina

Por tecnología

- Módulo fotovoltaico bifacial

- Módulo fotovoltaico monofacial

Por uso final

- Sistema solar industrial

- Sistema solar residencial

- Sistema solar comercial

Análisis regional del mercado de películas encapsulantes para módulos fotovoltaicos de América del Norte

Se analiza el mercado y se proporcionan información sobre el tamaño y las tendencias del mercado. El mercado está segmentado en función del tipo de material, el grosor, el peso, la aplicación, la tecnología y el uso final.

Los países cubiertos en el mercado son Estados Unidos, Canadá y México.

Se espera que Estados Unidos domine y sea el país de más rápido crecimiento en el mercado debido a los avances tecnológicos y las innovaciones en películas encapsulantes.

La sección de países del informe también proporciona factores de impacto individuales en el mercado y cambios en la regulación del mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor ascendente y descendente, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, así como los estudios de casos, son algunos de los indicadores utilizados para pronosticar el escenario del mercado para cada país.

Además, se considera la presencia y disponibilidad de las marcas de América del Norte y los desafíos que enfrentan debido a la gran o escasa competencia de las marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales, al tiempo que se proporciona un análisis de pronóstico de los datos del país.

Cuota de mercado de películas encapsulantes para módulos fotovoltaicos en América del Norte

El panorama competitivo del mercado proporciona detalles por competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en América del Norte, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos proporcionados anteriormente solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de películas encapsulantes para módulos fotovoltaicos de América del Norte que operan en el mercado son:

- 3M (Estados Unidos)

- Compañía química Mitsui (Japón)

- Compañía HB Fuller (Estados Unidos)

- Tecnologías Cybrid Inc. (China)

- Dana Poly, Inc. (Estados Unidos)

- JA Solar Technology Co., Ltd. (China)

Últimos avances en el mercado de películas encapsulantes para módulos fotovoltaicos en América del Norte

- En septiembre de 2024, HB Fuller adquirió HS Butyl Limited, el principal fabricante de cintas de butilo de alta calidad del Reino Unido. Esta adquisición fortalece la posición de HB Fuller en el mercado global de cintas impermeabilizantes y amplía su alcance en Europa, donde el mercado es significativamente más grande que América del Norte. También ofrece oportunidades de crecimiento en adhesivos de ingeniería.

- En mayo de 2024, HB Fuller adquirió ND Industries, líder en soluciones de sellado y fijación de elementos de fijación. Esta adquisición amplía la oferta de HB Fuller en sectores de alto crecimiento como el automotriz, la electrónica y el aeroespacial. La marca Vibra-Tite de ND Industries y su experiencia en recubrimientos preaplicados mejoran las capacidades de adhesivos de ingeniería de HB Fuller, creando nuevas oportunidades para la innovación y las soluciones para los clientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.