North America Quantum Computing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

453.10 Million

USD

1,987.50 Million

2024

2032

USD

453.10 Million

USD

1,987.50 Million

2024

2032

| 2025 –2032 | |

| USD 453.10 Million | |

| USD 1,987.50 Million | |

| % | |

|

Mercado norteamericano de computación cuántica, por sistema (sistema cuántico de un solo cúbit, sistema de múltiples cúbits), cúbits (cúbits de iones atrapados, cúbits semiconductores y superconductores), oferta (sistemas, servicios), modelo de implementación (local, nube), componente (hardware, software y servicios), aplicación (criptografía, simulación, paralelismo, aprendizaje automático, algoritmos, otros), puertas lógicas (puerta Toffoli, puerta Hadamard, puertas lógicas Pauli y otras), verticales (banca y finanzas, salud y farmacéutica, defensa, automoción, química, servicios públicos, otros), tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de computación cuántica en América del Norte

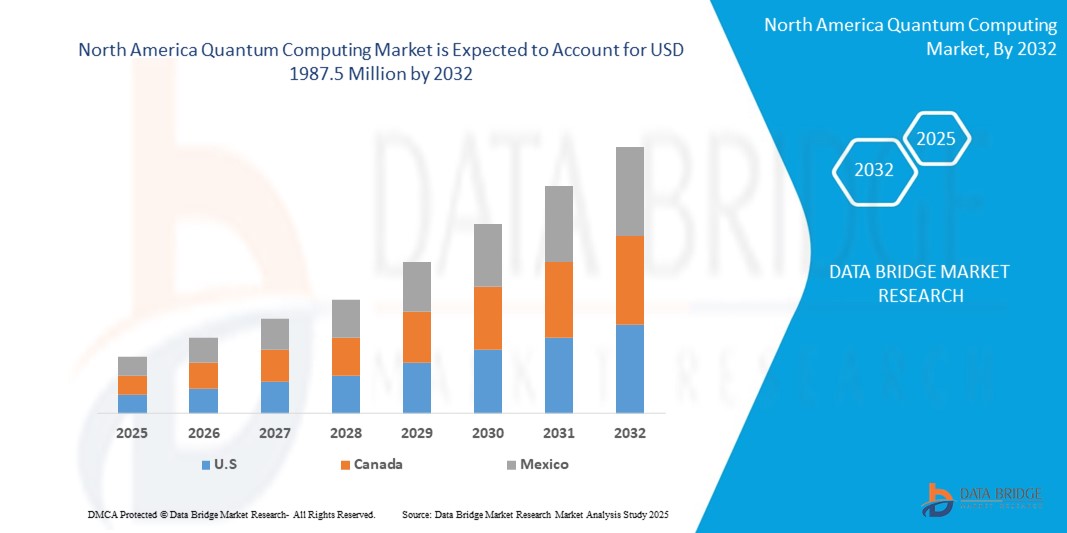

- El tamaño del mercado de computación cuántica de América del Norte se valoró en USD 453,1 millones en 2024 y se espera que alcance los USD 1.987,55 millones para 2032 , con una CAGR del 20,30 % durante el período de pronóstico.

- La creciente conciencia sobre las ventajas de la tecnología de computación cuántica, como su velocidad exponencial para la optimización amplificada y los cálculos vitales, y el aumento de las inversiones en tecnología de computación cuántica surgirán como el principal factor que impulsará el crecimiento del mercado.

Análisis del mercado de computación cuántica en América del Norte

- La computación cuántica es un área de estudio de tecnología informática avanzada en desarrollo que aprovecha los fenómenos de la mecánica cuántica, lo que facilita nuevos descubrimientos en diversos sectores. La tecnología de computación cuántica procesa información a nivel atómico y subatómico mediante computadoras cuánticas y se centra en el desarrollo de tecnologías basadas en los principios de la teoría y la mecánica cuánticas.

- La creciente demanda y aplicación de esta tecnología en las industrias sanitaria y farmacéutica impulsará aún más el crecimiento del mercado. El aumento de alianzas y colaboraciones estratégicas para impulsar avances, el aumento de la competencia en investigación y desarrollo y la adopción temprana de la computación cuántica en el sector bancario y financiero son otros factores clave para el crecimiento del mercado.

- Estados Unidos domina el mercado norteamericano de computación cuántica, con la mayor cuota de ingresos, un 45,01 % en 2025. El crecimiento de la computación cuántica en EE. UU. está impulsado por iniciativas gubernamentales como Visión 2030, que busca diversificar la economía mediante tecnologías avanzadas. Alianzas estratégicas, como la de Pasqal, impulsan la innovación en optimización energética, logística y modelado climático, alineando los intereses nacionales con la investigación y el desarrollo cuántico de vanguardia.

- Se prevé que Canadá sea la región de mayor crecimiento en el mercado norteamericano de computación cuántica durante el período de pronóstico gracias al sólido apoyo gubernamental, la inversión en I+D y a instituciones como el Instituto de Innovación Tecnológica. La visión tecnológica avanzada del país y sus colaboraciones estratégicas globales lo posicionan como un centro de innovación cuántica centrado en aplicaciones de defensa, ciberseguridad y modelado financiero en los sectores público y privado.

- Se prevé que el segmento de sistemas cuánticos de un solo cúbit ostente la mayor cuota de mercado, con un 61,9 %, en el mercado norteamericano de computación cuántica durante el período de pronóstico. Este segmento en el mercado norteamericano se ve impulsado por el aumento de la inversión en investigación y formación cuántica fundamental. La adopción temprana por parte de instituciones académicas y startups impulsa la innovación, sentando las bases para tecnologías cuánticas escalables y el desarrollo futuro de sistemas multi-cúbit en la región.

Alcance del informe y segmentación del mercado de computación cuántica en América del Norte

|

Atributos |

Perspectivas clave del mercado de computación cuántica en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de computación cuántica en América del Norte

Acelerando la adopción cuántica mediante investigación y alianzas estratégicas

- La región de América del Norte está siendo testigo de crecientes inversiones en centros de investigación de computación cuántica, particularmente en países como Estados Unidos y México, con el objetivo de establecerse como líderes en innovación en tecnología cuántica.

- La colaboración entre gobiernos, instituciones académicas y empresas privadas está impulsando avances en algoritmos cuánticos, desarrollo de hardware y aplicaciones de software adaptadas a las necesidades regionales.

- La creciente conciencia sobre el potencial de la computación cuántica para resolver problemas complejos relacionados con la criptografía, la ciencia de los materiales y la optimización está impulsando el interés en sectores como las finanzas, la atención médica y la energía.

- La aparición de servicios de computación cuántica basados en la nube está haciendo que los recursos cuánticos sean accesibles para las empresas emergentes y las pymes de la región, acelerando la experimentación y el desarrollo de aplicaciones.

- El enfoque en el desarrollo de soluciones de criptografía segura para lo cuántico está aumentando debido a las crecientes amenazas a la ciberseguridad, lo que impulsa la demanda de tecnologías de cifrado resistentes a lo cuántico en los sectores gubernamental y de defensa.

- La creciente adopción de modelos de computación cuántica-clásica híbridos está facilitando una integración gradual en las infraestructuras de TI existentes, reduciendo las barreras a su adopción.

Dinámica del mercado de computación cuántica en América del Norte

Conductor

Iniciativas e inversiones gubernamentales que impulsan la tecnología cuántica

- Los gobiernos de la región de América del Norte están lanzando estrategias cuánticas nacionales y programas de financiación para fomentar ecosistemas de innovación en torno a la computación cuántica, alentando la creación de empresas y las colaboraciones de investigación.

- Las asociaciones público-privadas desempeñan un papel fundamental en el desarrollo de infraestructura cuántica, incluidas redes de comunicación cuántica y centros de datos equipados para el procesamiento cuántico.

- La creciente digitalización de industrias críticas como el petróleo y el gas, las finanzas y la atención médica impulsa la necesidad de análisis y optimización impulsados por la cuántica, mejorando la eficiencia operativa y la ventaja competitiva.

- El creciente interés de las instituciones financieras en utilizar algoritmos cuánticos para la optimización de carteras y el análisis de riesgos es un factor de crecimiento importante.

- La importancia estratégica de la tecnología cuántica para la seguridad y la defensa nacionales está conduciendo a mayores inversiones en sensores cuánticos y soluciones de criptografía cuántica.

Restricción/Desafío

“ Alta complejidad técnica y mano de obra calificada limitada ”

- La etapa naciente del ecosistema de computación cuántica en América del Norte enfrenta desafíos relacionados con la escasez de científicos, ingenieros y desarrolladores cuánticos capacitados, lo que impide un rápido crecimiento del mercado.

- La construcción y el mantenimiento de hardware cuántico requieren una infraestructura altamente especializada, como sistemas de enfriamiento criogénico y aislamiento de ruido, lo que aumenta los costos y la complejidad de implementación.

- La falta de marcos de computación cuántica estandarizados y la interoperabilidad limitada entre diversas plataformas cuánticas dificultan una integración perfecta en los sistemas existentes.

- La corrección de errores cuánticos y la estabilidad siguen siendo barreras técnicas importantes que limitan las aplicaciones prácticas y la escalabilidad en el corto plazo.

- Las incertidumbres regulatorias respecto de la privacidad de los datos y los controles de exportación de tecnologías cuánticas crean riesgos adicionales para los inversores y las empresas que operan en la región.

- El elevado gasto de capital inicial para hardware cuántico e infraestructura asociada es un obstáculo considerable para muchas empresas y gobiernos que buscan adoptar soluciones de computación cuántica.

Alcance del mercado de computación cuántica en América del Norte

El mercado está segmentado por sistema, qubits, oferta, modelo de implementación, componente, aplicación, puertas lógicas y verticales.

|

Segmentación |

Subsegmentación |

|

Por sistema |

|

|

Por cúbits |

|

|

Ofreciendo |

|

|

Por modelo de implementación |

|

|

Por componente |

|

|

Por aplicación |

|

|

Por puertas lógicas |

|

|

Por verticales |

|

Alcance del mercado de computación cuántica en América del Norte

El mercado está segmentado según el sistema, los qubits, la oferta, el modelo de implementación, el componente, la aplicación, las puertas lógicas y las verticales.

- Por sistema

En cuanto al sistema, el mercado norteamericano de computación cuántica se segmenta en sistemas cuánticos de un solo cúbit y sistemas de múltiples cúbits. El segmento de sistemas cuánticos de un solo cúbit domina la mayor cuota de mercado, con un 52,1 % en 2025. Este segmento está impulsado por el creciente interés académico y comercial en las etapas iniciales. Estos sistemas sirven como plataformas fundamentales para la investigación, permitiendo la prueba de algoritmos y técnicas de corrección de errores cruciales para el desarrollo de la computación cuántica escalable en la región norteamericana.

Se prevé que el segmento de sistemas multicúbit registre la tasa de crecimiento más rápida, del 20,1 %, entre 2025 y 2032. La demanda de sistemas multicúbit aumenta a medida que las instituciones regionales buscan resolver problemas computacionales más complejos. Su capacidad para gestionar conjuntos de datos más grandes y ejecutar algoritmos avanzados los hace esenciales para simulaciones, optimización y aplicaciones de aprendizaje automático en las industrias de Norteamérica.

- Por cúbits

En base a los cúbits, el mercado norteamericano de computación cuántica se segmenta en cúbits de iones atrapados, cúbits semiconductores y superconductores. Los cúbits de iones atrapados representaron la mayor cuota de mercado en 2025. La tecnología de iones atrapados está ganando terreno en Norteamérica gracias a su alta fidelidad y largos tiempos de coherencia. Los programas de investigación respaldados por el gobierno y las colaboraciones internacionales fomentan su adopción para comunicaciones seguras, simulaciones científicas y avances cuánticos relacionados con la defensa.

Se espera que el segmento de cúbits semiconductores experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. Los cúbits semiconductores se basan en la compatibilidad con las tecnologías de fabricación existentes. Los países norteamericanos que invierten en la fabricación de chips y la nanotecnología consideran esta arquitectura escalable, rentable y adecuada para aplicaciones comerciales, lo que la hace atractiva para el futuro desarrollo cuántico regional.

- Ofreciendo

En cuanto a la oferta, el mercado norteamericano de computación cuántica está segmentado en sistemas y servicios. El sistema obtuvo la mayor cuota de mercado en 2025. Los sistemas cuánticos tienen una gran demanda en Norteamérica, ya que las naciones buscan construir infraestructuras cuánticas autosuficientes. Las inversiones se centran en el desarrollo de computadoras y procesadores cuánticos para laboratorios nacionales, universidades y proyectos piloto empresariales que abordan los desafíos regionales en logística, energía y defensa.

Se prevé que el segmento de servicios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. El crecimiento de los servicios se ve impulsado por la demanda de consultoría, capacitación y soporte para la integración de sistemas. Las organizaciones requieren experiencia para implementar soluciones cuánticas, lo que impulsa a los proveedores de servicios a ofrecer talleres, simulaciones y acceso gestionado a hardware a través de plataformas en la nube en Norteamérica.

- Por modelo de implementación

Según el modelo de implementación, el mercado norteamericano de computación cuántica se segmenta en local y en la nube. El local obtuvo la mayor cuota de mercado en 2025. La implementación local está impulsada por la necesidad de control, seguridad y cumplimiento normativo de los datos, especialmente en sectores como defensa y finanzas. Los gobiernos norteamericanos prefieren una infraestructura local para garantizar la soberanía sobre las operaciones y los datos de investigación sensibles de computación cuántica.

Se espera que el segmento de la nube experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. La computación cuántica en la nube está acelerando su adopción al ofrecer un acceso flexible y sin barreras. Startups, investigadores y pymes de Norteamérica utilizan plataformas en la nube para experimentar con algoritmos cuánticos sin grandes inversiones en infraestructura, lo que fomenta la innovación y la experimentación práctica.

- Por aplicación

En función de su aplicación, el mercado norteamericano de computación cuántica se segmenta en criptografía, simulación, paralelismo, aprendizaje automático, algoritmos y otros. La criptografía obtuvo la mayor cuota de mercado en 2025. Las crecientes amenazas a la ciberseguridad están impulsando el interés norteamericano en la criptografía cuántica segura. Gobiernos e instituciones financieras buscan métodos de cifrado resistentes a ataques cuánticos, lo que posiciona la criptografía cuántica como una prioridad estratégica para la seguridad nacional y la protección de datos en la era digital.

Se prevé que el segmento de simulación experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. La simulación cuántica es vital para resolver los desafíos regionales en los sectores energético, farmacéutico y de materiales. Las instituciones de Norteamérica están adoptando sistemas cuánticos para simular interacciones moleculares y sistemas físicos, lo que permite avances en sostenibilidad, desarrollo de fármacos e innovación industrial.

- Por puertas lógicas

En cuanto a las puertas lógicas, el mercado norteamericano de computación cuántica se segmenta en puertas Toffoli, puertas Hadamard, puertas lógicas Pauli y otras, incluyendo los sectores aeroespacial y de defensa, farmacéutico, plásticos y polímeros, metales y mecanizado, alimentos y bebidas, cosméticos, entre otros. El segmento de puertas Toffoli representó la mayor cuota de mercado en 2024 y se prevé que registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. Las puertas Toffoli, cruciales para la corrección de errores cuánticos y la lógica reversible, están captando la atención de la investigación en Norteamérica. Su papel en circuitos cuánticos complejos impulsa el desarrollo de algoritmos, impulsando el interés académico y experimental en la creación de sistemas cuánticos más fiables.

- Por verticales

Según las verticales, el mercado norteamericano de computación cuántica se segmenta en banca y finanzas, salud y farmacéutica, defensa, automoción, química, servicios públicos y otros. El segmento de banca y finanzas representó la mayor cuota de mercado en ingresos en 2024 y se espera que registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. El sector financiero norteamericano está explorando la computación cuántica para el modelado de riesgos, la detección de fraudes y la optimización de carteras. A medida que crece la tecnología financiera, los bancos buscan una ventaja competitiva mediante un procesamiento de datos más rápido y transacciones seguras gracias a las tecnologías cuánticas y el cifrado.

Perspectiva del mercado de computación cuántica en EE. UU.

El mercado estadounidense de computación cuántica en Norteamérica capturó la mayor participación en los ingresos, con un 44,01 %, en 2025. Estados Unidos impulsa la adopción de la computación cuántica a través de Visión 2030, con énfasis en la diversificación tecnológica y la innovación. Alianzas estratégicas, como la de Pasqal para la primera computadora cuántica del país, respaldan las ambiciones nacionales en energía, logística e inteligencia artificial. La financiación gubernamental, la colaboración en investigación y un ecosistema tecnológico en crecimiento están posicionando al Reino como un centro regional para el avance cuántico.

Perspectivas del mercado de computación cuántica en Canadá

Se prevé que el mercado de computación cuántica en Canadá y América del Norte crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 24,1 % en 2025. Canadá está acelerando el desarrollo de la computación cuántica gracias a un sólido apoyo gubernamental y centros de investigación avanzados como el Instituto de Innovación Tecnológica. Inversiones estratégicas, alianzas globales e iniciativas como Qubits Canada demuestran su compromiso de liderar la ciencia cuántica. El país se centra en aplicaciones prácticas en finanzas, ciberseguridad y ciudades inteligentes, en línea con su estrategia de economía digital.

Cuota de mercado de la computación cuántica en América del Norte

La industria de computación cuántica de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International, Inc.

- Accenture

- fujitsu

- Rigetti & Co, Inc.

- 1QB Tecnologías de la información, Inc.

- IonQ, Atom Computing, Inc.

- Identificación cuántica

- QuintessenceLabs

- Toshiba Research Europe Ltd.

- Microsoft

- El Xanadú

- Magiq Technologies, Inc.

- Corporación NEC

- Sistema Anyon. Inc.

- COMPUTACIÓN CUÁNTICA DE CAMBRIDGE LTD.

- Software de control de calidad

- Corporación Intel

Últimos avances en el mercado de computación cuántica en América del Norte

- En diciembre de 2023, IBM presentó el Quantum System Two, una computadora cuántica modular a escala de servicio público. Este sistema, con tres procesadores Heron, busca mejorar las capacidades cuánticas para aplicaciones científicas e industriales, lo que supone un avance significativo en la infraestructura de computación cuántica.

- En octubre de 2023, Alice & Bob, una startup francesa de computación cuántica, abrió una nueva oficina en Boston. Esta expansión busca introducir su tecnología de "cat qubits" en el mercado estadounidense, aprovechando el rico ecosistema cuántico de Boston y la comunidad de capital riesgo de tecnología avanzada.

- En 2023, IonQ, con sede en Maryland, continúa desarrollando computadoras cuánticas de iones atrapados de propósito general. Sus avances en la optimización y ejecución de circuitos cuánticos contribuyen al crecimiento de las capacidades de computación cuántica en Norteamérica, respaldando diversas aplicaciones científicas e industriales.

- En noviembre de 2022, QuEra Computing lanzó al público general su máquina de 256 cúbits, Aquila, a través del servicio en la nube Braket de Amazon. Este lanzamiento permite un acceso más amplio a los recursos de computación cuántica, impulsando la innovación y la investigación en este campo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.