North America Satellite Transponder Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

425.43 million

USD

518.35 million

2024

2032

USD

425.43 million

USD

518.35 million

2024

2032

| 2025 –2032 | |

| USD 425.43 million | |

| USD 518.35 million | |

| % | |

|

Segmentación del mercado de transpondedores satelitales en Norteamérica, por servicio (arrendamiento, mantenimiento y soporte, entre otros), tipo (transpondedores de tubo curvo y regenerativos), tipo de amplificador (amplificadores de potencia de estado sólido [SSPA] y amplificadores de tubo de onda progresiva [TWTA]), ancho de banda (banda C, banda KA, banda KU, banda K, entre otros), aplicación (comunicación comercial, comunicación gubernamental, navegación, teledetección, alcance y desarrollo [I+D], entre otros), usuario final (medios y radiodifusión, datos y telecomunicaciones): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de transpondedores satelitales de América del Norte

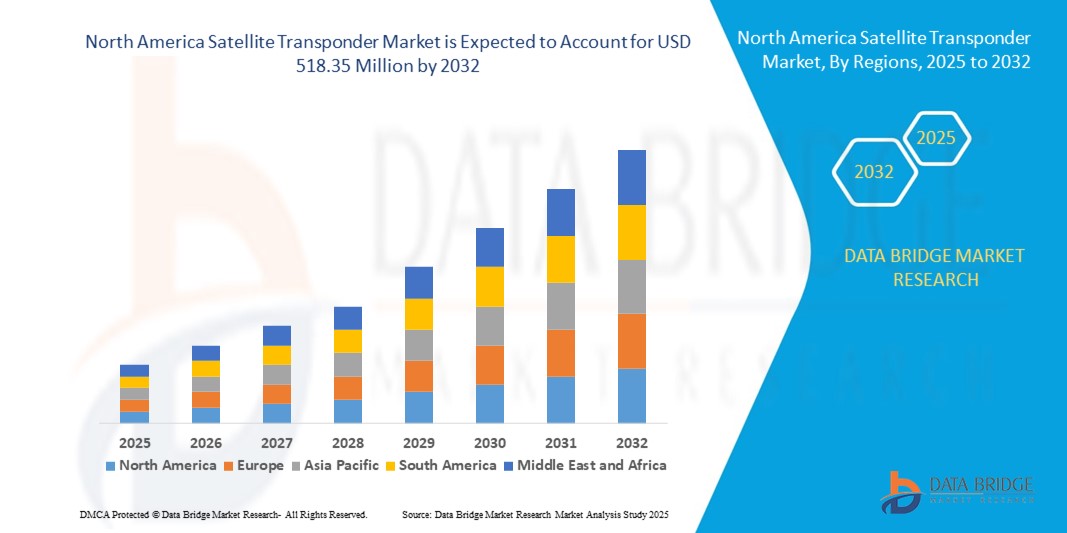

- El tamaño del mercado de transpondedores satelitales de América del Norte se valoró en USD 425,43 millones en 2024 y se espera que alcance los USD 518,35 millones para 2032 , con una CAGR del 2,50 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de satélites de alto rendimiento (HTS), la mayor demanda de aplicaciones que requieren un uso intensivo del ancho de banda, como la radiodifusión directa al hogar (DTH), los servicios VSAT y la conectividad de banda ancha, y la expansión de las redes de comunicación satelital en regiones remotas y desatendidas. Estas tendencias impulsan el despliegue de transpondedores satelitales en los sectores comercial, gubernamental y de defensa.

- Además, la creciente demanda de comunicaciones ininterrumpidas y de alta capacidad por parte de consumidores y empresas, especialmente en operaciones de aviación, marítimas y de recuperación ante desastres, está consolidando los transpondedores satelitales como infraestructura crítica en los sistemas de comunicación globales. Los avances tecnológicos en cargas útiles digitales, la reutilización flexible de frecuencias y los transpondedores de banda Ka/Ku están acelerando aún más la adopción de transpondedores satelitales, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de transpondedores satelitales en América del Norte

- Los transpondedores satelitales están experimentando una sólida adopción en Norteamérica, impulsada por la creciente demanda de conectividad de banda ancha de alta velocidad, radiodifusión directa al hogar (DTH) y servicios de comunicaciones militares por satélite. En 2024, Norteamérica representó el 34,2 % del mercado mundial de transpondedores satelitales, gracias al aumento de las inversiones en infraestructura de comunicaciones satelitales y al creciente uso de las frecuencias de banda Ku y banda Ka en los sectores de medios de comunicación, telecomunicaciones y defensa.

- La transición del mercado hacia satélites de alto rendimiento (HTS) y transpondedores de carga útil flexibles se está acelerando debido a la creciente demanda de datos en tiempo real, televisión HD y 4K, y conectividad en vuelo. Además, el enfoque de la región en constelaciones de satélites de órbita baja (LEO), lideradas por actores privados, está transformando los modelos de arrendamiento de transpondedores. Los servicios de transpondedores satelitales comerciales y de defensa representaron el 69,5 % de los ingresos totales por transpondedores en Norteamérica en 2024, con un aumento proyectado impulsado por el creciente consumo de datos y las aplicaciones de movilidad.

- Estados Unidos dominó el mercado de transpondedores satelitales en Norteamérica, con la mayor participación en los ingresos, un 78,3 % en 2024. Este liderazgo se atribuye a la sólida presencia de operadores satelitales como Intelsat, EchoStar y SES, junto con la creciente demanda de servicios de internet satelital en zonas rurales desatendidas. Los proyectos financiados por el gobierno que apoyan la defensa nacional, la recuperación ante desastres y la expansión de la banda ancha rural refuerzan aún más la fortaleza del mercado en el país.

- Se prevé que Canadá sea el país con mayor crecimiento en el mercado de transpondedores satelitales de Norteamérica, con una tasa de crecimiento anual compuesta (TCAC) del 10,7 % entre 2025 y 2032, impulsada por el creciente interés en iniciativas de conectividad espacial, como el programa de constelaciones LEO de Telesat. La vasta extensión geográfica de Canadá, junto con una población dispersa, sigue impulsando un fuerte uso de satélites en los servicios de salud, educación y comunicación empresarial.

- El segmento de transpondedores de tubo doblado dominó el mercado de transpondedores satelitales de América del Norte con una participación en los ingresos del 71,4 % en 2024, debido a su aplicación generalizada en las comunicaciones satelitales tradicionales.

Alcance del informe y segmentación del mercado de transpondedores satelitales en América del Norte

|

Atributos |

Perspectivas clave del mercado de transpondedores satelitales de América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de transpondedores satelitales en América del Norte

La creciente demanda impulsada por la conectividad de banda ancha y la transmisión de medios

- Una tendencia significativa y en auge en el mercado de transpondedores satelitales es la creciente demanda de transmisión de datos de alta capacidad y baja latencia, especialmente en regiones remotas y desatendidas. Los transpondedores desempeñan un papel vital en la radiodifusión, las telecomunicaciones y la comunicación de datos, impulsando la rápida expansión de la banda ancha satelital y los servicios DTH.

- Los operadores de telecomunicaciones y los proveedores de servicios satelitales recurren cada vez más a los transpondedores de banda Ku y Ka para ofrecer una conectividad fluida en aplicaciones como videoconferencias, Wi-Fi en vuelo, comunicaciones marítimas y streaming multimedia en tiempo real. Este cambio se ve reforzado por el auge de los satélites de alto rendimiento (HTS), que permiten un mayor ancho de banda y una mayor eficiencia espectral.

- En marzo de 2024, SES SA anunció el exitoso lanzamiento y puesta en servicio de sus satélites O3b mPOWER, equipados con transpondedores de última generación. Estos satélites están diseñados para ofrecer un rendimiento de terabits, dirigidos a los segmentos empresarial, gubernamental y de movilidad a nivel mundial. Esta iniciativa pone de manifiesto la creciente inversión en infraestructura de comunicaciones satelitales escalable y flexible.

- Las agencias gubernamentales y las organizaciones de defensa adoptan cada vez más transpondedores satelitales seguros para vigilancia, navegación y comunicaciones críticas. El creciente énfasis en la inteligencia, vigilancia y reconocimiento (ISR) espacial impulsa la demanda de transpondedores con cifrado avanzado y agilidad de frecuencia.

- El segmento de medios y radiodifusión sigue dominando el uso de transpondedores, impulsado por la demanda de contenido televisivo HD y 4K en los mercados urbanos y rurales. Las emisoras prefieren la transmisión por satélite por su fiabilidad, amplia cobertura y escalabilidad, especialmente durante eventos deportivos en directo y transmisiones de emergencia.

- El lanzamiento de las constelaciones de satélites LEO y MEO está transformando el mercado global de transpondedores, creando oportunidades para la asignación dinámica de ancho de banda y tecnologías de direccionamiento de haz. Estos avances permiten a los operadores de telecomunicaciones ofrecer conectividad similar a la fibra óptica vía satélite.

- Los actores líderes como Intelsat, Eutelsat Communications, SES SA y Telesat se están centrando en cargas útiles definidas por software, modelos de arrendamiento a pedido y arquitecturas reticuladas para satisfacer las necesidades cambiantes de conectividad global, comunicación de defensa y distribución de contenido OTT.

Dinámica del mercado de transpondedores satelitales en América del Norte

Conductor

Creciente demanda debido a la expansión de la conectividad digital y las necesidades de transmisión

- La creciente transición hacia la digitalización global y la creciente demanda de transmisión ininterrumpida de medios por parte de los consumidores son factores clave que impulsan el crecimiento del mercado de transpondedores satelitales. Estos transpondedores proporcionan capacidades esenciales de enlace ascendente y descendente que respaldan la radiodifusión, la comunicación de datos y los servicios de banda ancha en una amplia gama de industrias.

- Por ejemplo, en marzo de 2024, Eutelsat Communications anunció el despliegue de su nueva generación de satélites de alto rendimiento equipados con transpondedores avanzados para respaldar servicios de datos en regiones desatendidas de África y Oriente Medio. Esta expansión busca cerrar la brecha de conectividad y permitir la distribución de medios en tiempo real y la comunicación empresarial en ubicaciones remotas.

- Los transpondedores satelitales ofrecen amplia cobertura, agilidad de frecuencia y comunicación de baja latencia, lo que los hace muy adecuados para la transmisión DTH, la comunicación militar, la conectividad en vuelo, la navegación marítima y las soluciones de recuperación ante desastres.

- Además, la creciente demanda de contenido de alta definición y 4K/8K, transmisiones deportivas en vivo y servicios de video a pedido (VoD) está aumentando el requisito de transpondedores de alta capacidad y eficientes en el uso del ancho de banda tanto en los mercados desarrollados como en los emergentes.

- La mayor inversión en sistemas satelitales de próxima generación, como las constelaciones LEO y MEO, está contribuyendo aún más a la expansión del mercado, ya que los proveedores de servicios buscan mejorar la cobertura global de banda ancha y reducir la latencia de la señal en aplicaciones en tiempo real como el transporte autónomo, la telemedicina y el aprendizaje remoto.

Restricción/Desafío

Altos costos de implementación y congestión del espectro

- El coste relativamente elevado del lanzamiento y el mantenimiento de satélites con transpondedores sigue siendo un obstáculo importante para la penetración en el mercado, especialmente para nuevos participantes y pequeños proveedores de servicios. Esta naturaleza intensiva en capital del mercado limita la participación y puede retrasar la implantación de servicios en ciertas regiones.

- Por ejemplo, si bien los transpondedores satelitales ofrecen una cobertura de comunicaciones amplia y resistente, el costo de lanzar un satélite GEO puede superar los USD 150 millones, lo que hace que el ROI sea una consideración a largo plazo y desacelere la curva de adopción en geografías sensibles a los costos.

- Otro desafío clave es la congestión del espectro. Con la creciente demanda de datos y la limitación de las franjas orbitales y bandas de frecuencia, las complejidades regulatorias y operativas están aumentando. Esto puede generar interferencias en la señal y desafíos en la asignación del ancho de banda, especialmente en corredores urbanos con alta densidad de servicios.

- Esta congestión puede afectar la calidad del servicio y generar una mayor competencia por las licencias de frecuencia, lo que incrementará aún más los costos operativos. Gestionar esto eficazmente requiere una gestión sólida del espectro, acuerdos de coordinación satelital y colaboración regulatoria internacional.

- Para abordar estos desafíos, los operadores satelitales están invirtiendo en transpondedores definidos por software, tecnologías de formación de haces y colaboraciones con operadores de telecomunicaciones. Además, los gobiernos y las agencias espaciales trabajan para optimizar la concesión de licencias satelitales y la asignación de franjas orbitales para impulsar el crecimiento sostenible de la industria.

Alcance del mercado de transpondedores satelitales en América del Norte

El mercado está segmentado según el servicio, tipo, tipo de amplificador, ancho de banda, aplicación y usuario final.

- Por servicio

En cuanto al servicio, el mercado norteamericano de transpondedores satelitales se segmenta en arrendamiento, mantenimiento y soporte, entre otros. El segmento de arrendamiento dominó el mercado con una participación del 64,2 % en los ingresos en 2024, impulsado por las emisoras y los proveedores de telecomunicaciones que optan por un acceso flexible y rentable a los transpondedores.

Se espera que el segmento de mantenimiento y soporte registre la CAGR más rápida del 9,1 % entre 2025 y 2032, respaldado por la necesidad de un monitoreo continuo del rendimiento y actualizaciones del sistema.

- Por tipo

Según el tipo, el mercado se segmenta en transpondedores de tubo curvo y regenerativos. El segmento de transpondedores de tubo curvo representó la mayor participación en los ingresos, con un 71,4 % en 2024, debido a su amplia aplicación en las comunicaciones satelitales tradicionales.

Se proyecta que el segmento de transpondedores regenerativos crecerá a la CAGR más alta del 10,3 % entre 2025 y 2032, impulsado por la demanda de procesamiento de señales a bordo y una mejor eficiencia en la transmisión de datos.

- Por tipo de amplificador

Según el tipo de amplificador, el mercado se segmenta en amplificadores de potencia de estado sólido (SSPA) y amplificadores de tubo de onda progresiva (TWTA). El segmento TWTA dominó el mercado con una participación del 57,8 % en 2024, gracias a su capacidad para ofrecer amplificación de alta potencia en comunicaciones de larga distancia.

Se espera que el segmento SSPA crezca a una CAGR del 8,7% entre 2025 y 2032, a medida que los operadores cambian hacia componentes satelitales compactos y energéticamente eficientes.

- Por ancho de banda

En función del ancho de banda, el mercado se segmenta en banda C, banda KA, banda KU, banda K y otras. El segmento de banda KU captó la mayor participación, con un 38,6 %, en 2024, gracias a su amplio uso en aplicaciones de radiodifusión directa al hogar (DTH) y movilidad.

Se prevé que el segmento de banda KA crezca a la CAGR más rápida del 11,2 % entre 2025 y 2032, a medida que se expanden las implementaciones de satélites de alto rendimiento (HTS) para los servicios de Internet de banda ancha.

- Por aplicación

Según su aplicación, el mercado se segmenta en comunicación comercial, comunicación gubernamental, navegación, teledetección, investigación y desarrollo (I+D), entre otros. La comunicación gubernamental dominó el mercado con la mayor participación en los ingresos, un 38,9%, en 2024, impulsada por el aumento de los programas de modernización de defensa, las iniciativas de vigilancia fronteriza y los sistemas de respuesta a emergencias satelitales en las economías desarrolladas y emergentes.

Se espera que la comunicación comercial sea el segmento de más rápido crecimiento, registrando una CAGR del 46,7% en 2024, respaldada por la creciente demanda de los sectores de telecomunicaciones, aviación y marítimo que dependen en gran medida de la transmisión de datos ininterrumpida en tiempo real para operaciones críticas y servicios de conectividad.

- Por el usuario final

En función del usuario final, el mercado se segmenta en medios y radiodifusión, y datos y telecomunicaciones. El segmento de medios y radiodifusión dominó los ingresos con una cuota de mercado del 58,9 % en 2024, gracias al uso continuo de transpondedores satelitales para la distribución global de televisión y la entrega de contenidos.

Se espera que el segmento de datos y telecomunicaciones registre la CAGR más rápida del 10,5 % entre 2025 y 2032, impulsada por la demanda de banda ancha de retorno y conectividad empresarial en áreas desatendidas.

Análisis regional del mercado de transpondedores satelitales de América del Norte

- El mercado norteamericano de transpondedores satelitales representó el 38,66 % de los ingresos del mercado mundial en 2024, impulsado por la creciente demanda de servicios de comunicaciones satelitales en sectores como la radiodifusión, la defensa, la aviación y la conectividad de banda ancha rural. La región se beneficia de una sólida base de operadores satelitales y de una alta inversión en infraestructura satelital tanto GEO como LEO.

- La adopción generalizada de la televisión directa al hogar (DTH), la creciente penetración de Internet en áreas remotas y los programas respaldados por el gobierno destinados a mejorar la seguridad nacional y la comunicación de respuesta ante desastres son factores clave que impulsan el mercado.

- Los avances tecnológicos, como los satélites de alto rendimiento (HTS) y los sistemas de lanzamiento reutilizables, están acelerando aún más el despliegue de nueva capacidad de transpondedores.

Perspectivas del mercado de transpondedores satelitales de EE. UU.

El mercado estadounidense de transpondedores satelitales dominó el mercado, representando la mayor cuota de ingresos, con un 78,3 % en 2024. Este liderazgo se atribuye a la sólida presencia de operadores satelitales como Intelsat, EchoStar, SES y otros, junto con la creciente demanda de servicios de internet satelital en regiones rurales desatendidas. Los proyectos financiados por el gobierno que apoyan la defensa nacional, la recuperación ante desastres y la expansión de la banda ancha rural, como el Fondo de Oportunidades Digitales Rurales (RDOF) de la FCC, continúan impulsando el mercado estadounidense. Además, el rápido crecimiento del sector espacial comercial impulsa aún más la demanda de arrendamiento de transpondedores y mejoras de capacidad.

Perspectivas del mercado de transpondedores satelitales de Canadá

El mercado canadiense de transpondedores satelitales representó el 17,9 % de la cuota de mercado de Norteamérica en 2024 y se proyecta que registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,7 %, entre 2025 y 2032. El crecimiento del mercado se ve impulsado por el creciente interés en iniciativas de conectividad espacial, como la constelación Lightspeed LEO de Telesat, cuyo objetivo es ofrecer internet de alta velocidad y baja latencia en comunidades rurales y desatendidas. La vasta extensión geográfica de Canadá, combinada con una población dispersa, respalda el uso continuo de satélites en sectores clave como la educación, la sanidad, las comunicaciones empresariales y las operaciones industriales remotas. El apoyo gubernamental y las colaboraciones público-privadas también están acelerando la integración de la tecnología satelital en todo el país.

Cuota de mercado de transpondedores satelitales en América del Norte

La industria del mercado de transpondedores satelitales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- EUTELSAT COMUNICACIONES SA (Francia)

- L3Harris Technologies, Inc. (EE. UU.)

- AMOS Spacecom (Israel)

- Thaicom Public Company Limited (Tailandia)

- General Dynamics Mission Systems, Inc. (EE. UU.)

- Intelsat (Luxemburgo)

- Hispasat (España)

- MEASAT (Malasia)

- IMT srl (Italia)

- ABS (Bermudas)

- Syrlinks (Francia)

- Singtel (Singapur)

- ISRO (India)

- APT Satellite Co. Ltd / APSTAR (China)

- satsearch BV (Países Bajos)

- Lockheed Martin Corporation (EE. UU.)

- Thales (Francia)

- Boeing (EE.UU.)

- ROMANTIS (Alemania)

- kt sat (Corea del Sur)

Últimos avances en el mercado de transpondedores satelitales de América del Norte

- En julio de 2025, SES completó la adquisición de Intelsat por 2.800 millones de euros, tras obtener las aprobaciones de la FCC estadounidense y otros organismos reguladores. Esta fusión creó un operador global de satélites con capacidades ampliadas de transpondedores GEO y MEO, lo que mejoró la capacidad de Norteamérica para aplicaciones de vídeo, datos y movilidad.

- En enero de 2025, SES puso oficialmente en servicio el Astra 1P en 19,2° Este tras completar las pruebas en órbita. El nuevo satélite asumió las funciones de transpondedor del Astra 1KR y 1L, lo que incrementó significativamente la eficiencia de la transmisión y la cobertura regional.

- En marzo de 2024, la constelación O3b mPOWER de SES entró en operación comercial en Norteamérica, ofreciendo servicios de transpondedores en banda Ka escalables y de alto rendimiento para usuarios gubernamentales, marítimos y de telecomunicaciones. El sistema ya ha cerrado contratos por más de mil millones de dólares.

- En febrero de 2024, se lanzó con éxito la misión GSLV-F14/INSAT-3DS desde SDSC-SHAR, Sriharikota. Esta misión, la decimosexta del GSLV, tenía como objetivo colocar el satélite meteorológico INSAT-3DS en Órbita de Transferencia Geosincrónica (GTO). Tras el lanzamiento, se realizarán una serie de maniobras de elevación de órbita para posicionar el satélite en una Órbita Geoestacionaria.

- En abril de 2023, SpaceX anunció el lanzamiento del satélite de comunicaciones IS-40e de Intelsat, destinado a satisfacer la creciente demanda de conectividad en vuelo. Este lanzamiento también marcó la primera carga útil alojada de SpaceX para la NASA. Con un peso aproximado de seis toneladas métricas al despegar, el satélite está equipado con capacidad de banda Ku y Ka, con una potencia de aproximadamente ocho kilovatios.

- En mayo de 2023, SAIC, un destacado contratista de defensa estadounidense, anunció una alianza estratégica con GomSpace, un fabricante europeo, centrado en el desarrollo de pequeños satélites para diversas entidades, incluyendo agencias gubernamentales estadounidenses, universidades y empresas comerciales. Esta colaboración demuestra la intención de SAIC de aprovechar su amplia experiencia y capacidad técnica en el desarrollo de sistemas espaciales tradicionales para fortalecer su presencia en la industria espacial en constante evolución.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.