North America Silicon Anode Material Battery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

136.88 Billion

USD

3,053.50 Billion

2024

2032

USD

136.88 Billion

USD

3,053.50 Billion

2024

2032

| 2025 –2032 | |

| USD 136.88 Billion | |

| USD 3,053.50 Billion | |

| % | |

|

Segmentación del mercado de baterías de ánodo de silicio en Norteamérica, por materia prima (compuestos de silicio e isótopos de silicio), aplicación (batería de silicio de ánodo puro y batería SiliconX), usuario final (automotriz, electrónica, energía y potencia, entre otros) y capacidad (0-3000 mAh, 3000-10 000 mAh, 10 000-60 000 mAh y 60 000 mAh y superior): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de baterías de material de ánodo de silicio

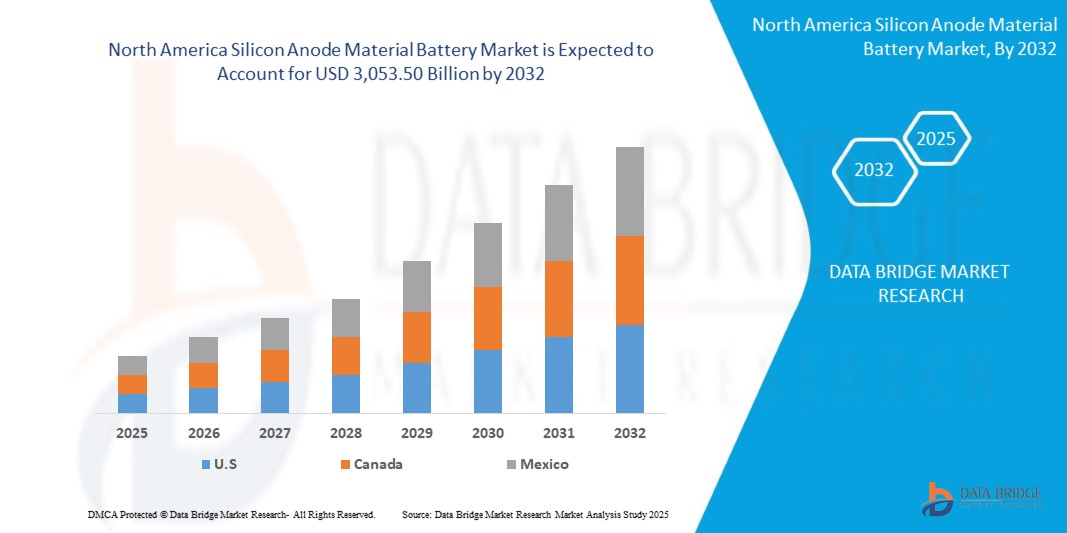

- El tamaño del mercado de baterías de material de ánodo de silicio de América del Norte se valoró en USD 136,88 mil millones en 2024 y se espera que alcance los USD 3,053,50 mil millones para 2032 , con una CAGR del 47,42% durante el período de pronóstico.

- Este crecimiento exponencial está impulsado por la creciente demanda de baterías de alta densidad energética en vehículos eléctricos (VE), productos electrónicos de consumo y sistemas de almacenamiento de energía renovable, junto con los avances en la tecnología de ánodos de silicio que mejoran el rendimiento de la batería y la velocidad de carga.

- Estados Unidos domina la región, representando más del 80,09 % de la participación de mercado en 2024, impulsado por importantes inversiones en infraestructura de vehículos eléctricos, incentivos gubernamentales como la Ley de Reducción de la Inflación y un fuerte enfoque en la investigación y el desarrollo (I+D) de baterías.

Análisis del mercado de baterías de ánodo de silicio

- Las baterías de ánodo de silicio representan una tecnología de baterías de iones de litio de última generación, en la que el silicio sustituye o complementa los ánodos de grafito tradicionales, ofreciendo hasta diez veces la capacidad teórica (4200 mAh/g frente a los 372 mAh/g del grafito). Esto permite una mayor densidad energética, una carga más rápida y una mayor duración de la batería, lo que las hace ideales para vehículos eléctricos, smartphones, wearables y almacenamiento en red.

- El mercado se ve impulsado por la rápida adopción de vehículos eléctricos, con ventas de vehículos eléctricos en Norteamérica que alcanzaron los 1,1 millones de unidades en 2023, y por políticas gubernamentales que promueven las energías limpias. La Ley de Reducción de la Inflación de EE. UU. y los créditos fiscales para vehículos eléctricos han impulsado la inversión en la fabricación de baterías, con empresas como Sila Nanotechnologies y Amprius Technologies liderando las innovaciones.

- Los avances tecnológicos, como los compuestos de silicio-carbono y el silicio nanoestructurado, abordan desafíos como la expansión volumétrica del silicio durante la carga (hasta un 300 %), mejorando así su ciclo de vida y estabilidad. Por ejemplo, la planta de Moses Lake de Sila Nanotechnologies, operativa desde abril de 2025, tiene como objetivo producir 10 GWh anuales de ánodos de silicio para 2026.

- Norteamérica es líder mundial en I+D de baterías, con una tasa de crecimiento anual compuesta (TCAC) del 47 % proyectada hasta 2032, impulsada por innovadores estadounidenses como Group14 Technologies, NanoGraf Corporation y Enovix Corporation. El enfoque de la región en la energía sostenible y las baterías de alto rendimiento para la industria aeroespacial y de defensa (p. ej., drones y satélites) impulsa aún más el crecimiento del mercado.

- El sector automotriz domina, con más del 77,89 % de las aplicaciones de ánodos de silicio en vehículos eléctricos (VE), seguido de la electrónica de consumo (smartphones, portátiles) y los sistemas de almacenamiento de energía. El segmento con capacidad superior a 10 000 mAh es líder debido a la alta demanda de baterías para vehículos eléctricos de larga autonomía.

Alcance del informe y segmentación del mercado de baterías de material de ánodo de silicio

|

Atributos |

Análisis clave del mercado de baterías de materiales de ánodo de silicio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de baterías de material de ánodo de silicio

Avances en la tecnología de ánodos de silicio e innovación en baterías para vehículos eléctricos

- Una tendencia clave es el desarrollo de compuestos de silicio-carbono y ánodos de silicio nanoestructurados, que mitigan la expansión volumétrica y mejoran el ciclo de vida; más del 60 % de los nuevos productos de ánodos de silicio en 2024 presentarán estas innovaciones.

- La integración de la IA en el diseño de baterías, como los modelos de aprendizaje automático para optimizar el rendimiento de los ánodos de silicio, está cobrando impulso. En 2025, los investigadores utilizaron algoritmos de IA como bosques aleatorios y redes neuronales para mejorar la retención de capacidad.

- Están surgiendo soluciones de carga ultrarrápida, como la tecnología XFC-Energy de Enevate, que permiten que las baterías de los vehículos eléctricos se carguen al 80 % en menos de 10 minutos, lo que impulsa su adopción por parte de los consumidores.

- El auge de la fabricación sustentable, con instalaciones como la planta Moses Lake de Sila Nanotechnologies que aprovecha la energía hidroeléctrica de bajo costo, se alinea con el enfoque de América del Norte en la producción ecológica.

- Mayor adopción en la industria aeroespacial y de defensa, con baterías de ánodo de silicio que alimentan drones y satélites debido a su alta densidad energética y tamaño compacto, creciendo a una CAGR del 54 % en este segmento.

- Las colaboraciones entre fabricantes de automóviles y fabricantes de baterías, como el uso de ánodos mejorados con silicio por parte de Tesla en sus celdas de batería 4680, están impulsando la comercialización a gran escala.

Dinámica del mercado de baterías de ánodo de silicio

Conductor

Adopción de vehículos eléctricos, incentivos gubernamentales y avances tecnológicos

- El aumento en la adopción de vehículos eléctricos, con 900.000 ventas en Estados Unidos en 2023, impulsa la demanda de baterías de ánodo de silicio que ofrecen una mayor autonomía y una carga más rápida.

- Los incentivos gubernamentales, incluida la Ley de Reducción de la Inflación de los EE. UU. y los incentivos fiscales de 49 años de Canadá para la planta de Windsor de NEO Battery Materials, apoyan la fabricación y la I+D.

- Los avances tecnológicos en materiales de ánodo de silicio, como el silicio nanoestructurado y los compuestos de silicio-grafeno, mejoran el rendimiento de la batería y reducen los costos; los costos de producción cayeron un 20% desde 2020.

- La creciente demanda de productos electrónicos de consumo, con más del 40% de los consumidores estadounidenses utilizando dispositivos portátiles inteligentes en 2024, impulsa la necesidad de baterías compactas y de alta capacidad.

- El impulso al almacenamiento de energía renovable, con Estados Unidos apuntando a 1.200 GW de capacidad renovable para 2030, impulsa la adopción de ánodos de silicio en sistemas a escala de red.

- Las inversiones en I+D, de las cuales América del Norte será testigo de una financiación de 2.000 millones de dólares en tecnología de baterías en 2024, aceleran la comercialización de ánodos de silicio.

Restricción/Desafío

Expansión volumétrica, altos costos y problemas en la cadena de suministro

- La expansión volumétrica del silicio (hasta un 300%) durante los ciclos de carga provoca estrés mecánico, lo que reduce la vida útil de la batería y requiere soluciones de ingeniería avanzadas.

- Los altos costos de producción, impulsados por procesos de fabricación complejos y una nanoestructuración costosa, limitan la escalabilidad: las baterías de ánodo de silicio cuestan un 30% más que las alternativas basadas en grafito.

- Las interrupciones en la cadena de suministro, incluida la escasez de semiconductores y las tensiones geopolíticas, afectan la disponibilidad de materias primas, aumentando los costos en un 15% en 2024.

- La escalabilidad comercial limitada, con solo el 10% de baterías de ánodo de silicio en aplicaciones de mercado masivo en 2024, dificulta su adopción generalizada.

- La competencia de materiales de ánodo alternativos, como el titanato de litio, plantea un desafío, particularmente en mercados sensibles a los costos.

- Los obstáculos regulatorios, incluidas las estrictas certificaciones de seguridad para las baterías de vehículos eléctricos, aumentan los costos de cumplimiento y retrasan el ingreso al mercado.

Alcance del mercado de baterías de material de ánodo de silicio

El mercado de iluminación residencial de América del Norte está segmentado según el tipo de producto, componente, aplicación, tecnología, usuario final y canal de ventas.

- Por materia prima

En función de la materia prima, el mercado se segmenta en compuestos de silicio e isótopos de silicio. El segmento de compuestos de silicio dominó el mercado con una cuota de mercado del 70 % en 2024, impulsada por su uso generalizado en compuestos de silicio-carbono para baterías de vehículos eléctricos.

Se prevé que el segmento de isótopos de silicio experimentará la CAGR más rápida del 50 % entre 2025 y 2032, impulsada por su uso en electrónica de alto rendimiento.

- Por aplicación de batería

Según la aplicación de las baterías, el mercado se segmenta en baterías de silicio con ánodo puro y baterías SiliconX. El segmento de baterías SiliconX representó la mayor cuota de mercado en ingresos, con un 65 % en 2024, valorado en 266,8 millones de dólares, gracias a su diseño híbrido de silicio y grafito para vehículos eléctricos.

Se espera que el segmento de baterías de silicio de ánodo puro sea testigo de la CAGR más rápida del 52% entre 2025 y 2032, impulsada por los avances en la tecnología de ánodo de silicio al 100%.

- Por el usuario final

Según el usuario final, el mercado se segmenta en automoción, electrónica, energía y electricidad, entre otros. El segmento automovilístico obtuvo la mayor cuota de mercado en ingresos, con un 77,89 % en 2024, impulsado por la creciente demanda de baterías para vehículos eléctricos.

Se espera que el segmento de la electrónica sea testigo de la CAGR más rápida del 48% entre 2025 y 2032, impulsada por la creciente adopción de wearables inteligentes y teléfonos inteligentes.

- Por capacidad

En función de la capacidad, el mercado se segmenta en 0-3000 mAh, 3000-10 000 mAh, 10 000-60 000 mAh y 60 000 mAh o más. El segmento de más de 10 000 mAh dominó el mercado con una cuota de mercado del 60 % en 2024, impulsado por su papel crucial en vehículos eléctricos y aplicaciones de almacenamiento en la red eléctrica.

Se espera que el segmento de 3.000 a 10.000 mAh experimente la CAGR más rápida entre 2025 y 2032, impulsado por su uso en la electrónica de consumo.

Análisis regional del mercado de baterías de material de ánodo de silicio

Análisis del mercado de baterías de ánodo de silicio de EE. UU.

Estados Unidos dominó el mercado norteamericano de baterías de ánodos de silicio, con una participación en los ingresos del 82 % en 2024, valorada en 336,5 millones de dólares, impulsado por su sólido mercado de vehículos eléctricos (VE), con 900 000 unidades vendidas en 2023, e importantes inversiones en I+D. Empresas clave como Sila Nanotechnologies y Amprius Technologies están a la vanguardia de la innovación, y el Departamento de Defensa de Estados Unidos apoya proyectos como el contrato de NanoGraf por 1,65 millones de dólares para el desarrollo de baterías portátiles. El segmento automotriz representó la mayor participación en aplicaciones, con un 85 % en 2024, donde la batería 4680 de Tesla incorpora ánodos mejorados con silicio. Se espera que Estados Unidos mantenga su dominio con una CAGR proyectada del 47 % entre 2025 y 2032, impulsada por políticas gubernamentales como la Ley de Reducción de la Inflación y una inversión de 7000 millones de dólares en infraestructura de carga para vehículos eléctricos.

Análisis del mercado canadiense de baterías de ánodos de silicio

El mercado canadiense se valoró en 49,2 millones de dólares en 2024, impulsado por la planta de NEO Battery Materials en Windsor, que producirá 5.000 toneladas anuales de ánodos de silicio para 2026. Los incentivos gubernamentales, incluyendo exenciones fiscales durante 49 años, impulsan el crecimiento del mercado. Los segmentos de automoción y energía eléctrica representaron una participación significativa en 2024, impulsados por las ventas de 120.000 unidades de vehículos eléctricos en Canadá en 2023. Se espera que Canadá registre una tasa de crecimiento anual compuesta (TCAC) del 45% entre 2025 y 2032, impulsada por su enfoque en la energía sostenible y su proximidad a los mercados estadounidenses.

Análisis del mercado de baterías de ánodos de silicio en México

El mercado mexicano se valoró en USD 24.7 millones en 2024, impulsado por su creciente participación en las cadenas de suministro de vehículos eléctricos, con empresas como Tesla estableciendo plantas de fabricación. El segmento automotriz representó la mayor cuota de mercado, con un 70%, en 2024, impulsado por las exportaciones a EE. UU. Se prevé que México registre una tasa de crecimiento anual compuesta (TCAC) del 43% entre 2025 y 2032, impulsada por acuerdos comerciales como el T-MEC y el aumento de la producción de vehículos eléctricos.

Cuota de mercado de baterías de material de ánodo de silicio

- La industria de baterías de material de ánodo de silicio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Amprius Technologies (EE. UU.)

- Sila Nanotechnologies Inc. (EE. UU.)

- Group14 Technologies Inc. (EE. UU.)

- NanoGraf Corporation (EE. UU.)

- Corporación Enovix (EE. UU.)

- Enevate Corporation (EE. UU.)

- Batería de litio de California (EE. UU.)

- Solidion Technology, Inc. (EE. UU.)

- Ionblox Inc. (EE. UU.)

- NEO Battery Materials Ltd. (Canadá)

- Targray Technology International (Canadá)

Últimos avances en el mercado norteamericano de baterías de ánodo de silicio

- En abril de 2025, Sila Nanotechnologies comenzó a poner en funcionamiento su planta de fabricación de vanguardia en Moses Lake, Washington, diseñada estratégicamente para producir 10 GWh de material de ánodo de silicio de alto rendimiento anualmente para 2026. Esta instalación aprovecha la energía hidroeléctrica renovable de bajo costo para garantizar una producción sostenible y ecológica, posicionando a Sila como líder en tecnología de baterías escalable y ambientalmente responsable y apoyando la creciente demanda de soluciones para vehículos eléctricos y almacenamiento de energía en América del Norte.

- En diciembre de 2024, Sionic Energy presentó una revolucionaria batería 100% de ánodo de silicio, que ofrece una impresionante densidad energética un 40% mayor en comparación con las baterías convencionales de grafito. Esta innovadora batería se ha integrado en algunos modelos de vehículos eléctricos estadounidenses, ofreciendo mayor autonomía y rendimiento, lo que marca un hito importante en la comercialización de la tecnología de ánodo de silicio puro y refuerza el papel de Sionic en el desarrollo de las capacidades de las baterías para vehículos eléctricos.

- En marzo de 2025, Samsung SDI presentó su revolucionaria batería cilíndrica de ultraalta potencia de 50 A con ánodos de silicio avanzados en InterBattery 2025, una feria de baterías de primer nivel a nivel mundial. Dirigida a aplicaciones de vehículos eléctricos de alto rendimiento, esta batería ofrece tiempos de carga un 20 % más rápidos, lo que permite ciclos de carga rápidos que mejoran la comodidad del consumidor y promueven la adopción generalizada de vehículos eléctricos en mercados competitivos.

- En julio de 2023, Panasonic Energy firmó un acuerdo estratégico a largo plazo con Nexeon, proveedor líder de materiales para ánodos de silicio, para asegurar un suministro constante de ánodos de silicio de alta calidad para su planta de fabricación de baterías avanzadas en Kansas. Esta colaboración, que mejorará el rendimiento de las baterías de vehículos eléctricos a partir de 2025, subraya el compromiso de Panasonic con la integración de materiales de última generación para ofrecer una densidad energética y una eficiencia superiores en aplicaciones de vehículos eléctricos.

- En 2024, NEO Battery Materials adquirió un terreno de 8 acres en Windsor, Canadá, para la construcción de su primera planta dedicada a la fabricación de ánodos de silicio. Este ambicioso proyecto aspira a alcanzar una capacidad de producción anual de 5000 toneladas tras la fase de expansión completa, posicionando a NEO como un actor clave en la creciente cadena de suministro de baterías de Canadá y apoyando los mercados de vehículos eléctricos y almacenamiento de energía de la región con materiales de ánodos de alto rendimiento de producción nacional.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.