North America Single Board Computer Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.06 Billion

USD

1.51 Billion

2024

2032

USD

1.06 Billion

USD

1.51 Billion

2024

2032

| 2025 –2032 | |

| USD 1.06 Billion | |

| USD 1.51 Billion | |

| % | |

|

Segmentación del mercado norteamericano de computadoras de placa única, tipo de procesador (Arm, X86 y otras arquitecturas), sistema operativo (Windows, Linux, Android y otros), velocidad (2 a 4 GHz, 1,5 a 2 GHz, inferior a 1,5 GHz y otros), tipo (sistema en chip [SoC] y sistema en módulo [SoM]), canal de distribución (ventas indirectas y directas), conectividad (cableada e inalámbrica), aplicación (automatización industrial, electrónica de consumo, salud, automoción, educación e investigación, telecomunicaciones y otros): tendencias y pronóstico del sector hasta 2032.

Análisis del mercado de ordenadores de placa única

El mercado de las computadoras de placa única (SBC) es una industria en rápida evolución que se centra en el desarrollo, la producción y la distribución de sistemas informáticos compactos y totalmente integrados en una sola placa de circuito. Estas computadoras están diseñadas para ofrecer una potencia de procesamiento eficiente, conectividad y funcionalidad en una amplia gama de aplicaciones, como la automatización industrial, el Internet de las Cosas (IoT), la salud, la industria aeroespacial y la electrónica de consumo. El mercado está impulsado por los avances en IA, edge computing y sistemas embebidos, que permiten el procesamiento de datos en tiempo real y un rendimiento mejorado en entornos con limitaciones de espacio. Ante la creciente demanda de soluciones informáticas de bajo consumo y alto rendimiento, el mercado de SBC continúa expandiéndose, impulsando la innovación en diseño, capacidades de hardware y personalizaciones específicas para cada aplicación, para satisfacer las cambiantes necesidades del sector.

Tamaño del mercado de ordenadores de placa única

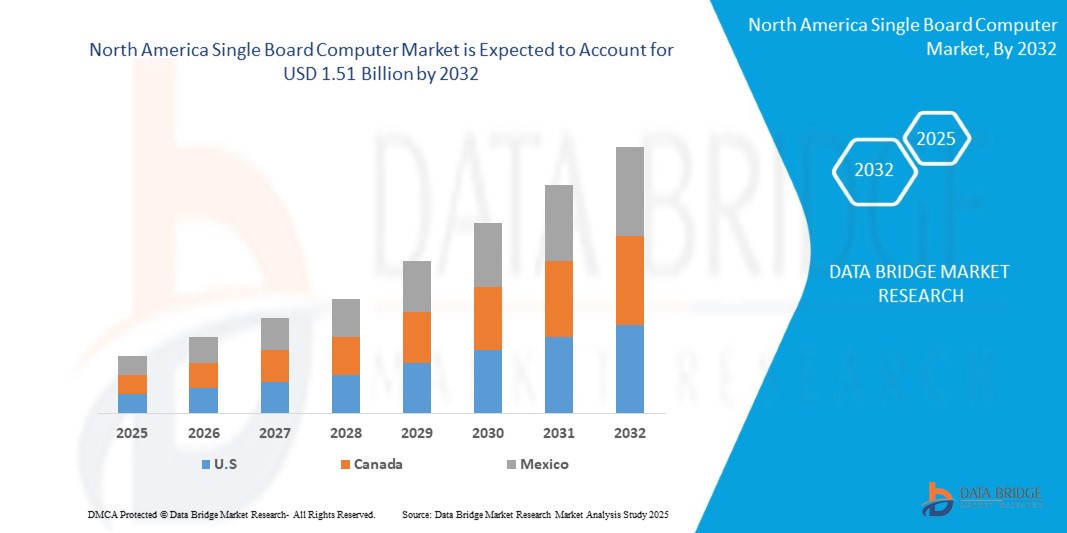

El tamaño del mercado de computadoras de placa única de América del Norte se valoró en USD 1.06 mil millones en 2024 y se proyecta que alcance los USD 1.51 mil millones para 2032, con una CAGR del 4,6 % durante el período de pronóstico de 2025 a 2032. Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado curado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE.

Tendencias del mercado de ordenadores de placa única

Creciente demanda de aplicaciones de IA y ML

La creciente integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) en diversas industrias ha generado una creciente demanda de computadoras de placa única (SBC). Estos dispositivos informáticos compactos, pero de alta capacidad, se utilizan ampliamente en aplicaciones como la computación de borde, la robótica, la automatización industrial y el procesamiento de datos en tiempo real. Industrias como la salud, la automoción y las ciudades inteligentes dependen de las SBC para impulsar tecnologías basadas en IA, como el reconocimiento de imágenes, el análisis predictivo y los sistemas autónomos. A medida que la IA y el ML siguen evolucionando, crece la necesidad de SBC que ofrezcan alto rendimiento, eficiencia energética y escalabilidad. Se espera que esta demanda impulse la expansión del mercado, impulse la innovación y conduzca al desarrollo de soluciones SBC más avanzadas.

Alcance del informe y segmentación del mercado de computadoras de placa única

|

Atributos |

Perspectivas clave del mercado de computadoras de placa única |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Estados Unidos, Canadá y México |

|

Actores clave del mercado |

Qualcomm Technologies, Inc. (Francia), Intel Corporation (EE. UU.), EMERSON ELECTRIC CO (EE. UU.), ASUSTeK Computer Inc. (Taiwán), Kontron (Alemania), Mercury Systems, Inc. (EE. UU.), AAEON Technology Inc. (Taiwán), Axiomtek Co., Ltd. (Taiwán), Arduino (Italia), American Portwell Technology, Inc. (EE. UU.), IEI Integration Corp. (Taiwán), Arm Limited (o sus filiales) (Reino Unido), Advantech Co., Ltd. (Taiwán), RASPBERRY PI FOUNDATION (Reino Unido), Curtiss-Wright Corporation (EE. UU.), Abaco Systems (EE. UU.), ADLINK Technology Inc. (Taiwán), Core Avionics & Industrial Inc. (EE. UU.), Eurotech SpA, Technologic Systems, Inc (EE. UU.) y Gateworks Corporation (EE. UU.), Eurotech SpA (Italia), Beagleboard.Org Foundation (EE. UU.) y ARBOR Technology Corp (Taiwán). |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación y exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Definición del mercado de computadoras de placa única

Una computadora de placa única (SBC) es un sistema informático compacto y autónomo donde todos los componentes esenciales, incluyendo el procesador (CPU), la memoria (RAM), el almacenamiento, las interfaces de entrada/salida y la gestión de energía, están integrados en una sola placa de circuito. Las SBC funcionan como unidades independientes sin necesidad de tarjetas de expansión ni periféricos adicionales. Se utilizan ampliamente en sistemas embebidos, automatización industrial, robótica, dispositivos IoT y proyectos educativos gracias a su pequeño tamaño, bajo consumo de energía y rentabilidad. Ejemplos populares incluyen Raspberry Pi, Beagle Bone y Jetson Nano, que se utilizan comúnmente para aplicaciones que abarcan desde la informática básica y el prototipado hasta la informática de borde y la automatización basadas en IA. Su versatilidad las hace esenciales en industrias que requieren soluciones informáticas eficientes, fiables y escalables.

Dinámica del mercado de las computadoras de placa única

Conductores

- Apoyo gubernamental a las ciudades inteligentes y la transformación digital

El creciente énfasis en las iniciativas de ciudades inteligentes y la transformación digital impulsa la demanda de ordenadores de placa única (SBC). Estas soluciones informáticas compactas y rentables desempeñan un papel crucial en el IoT, la automatización y las aplicaciones basadas en IA, que son esenciales para la infraestructura urbana moderna y los ecosistemas digitales. A medida que las ciudades adoptan sistemas de tráfico inteligentes, redes inteligentes y servicios públicos conectados, los SBC proporcionan la potencia computacional y la conectividad necesarias. Además, el aumento de la financiación y los incentivos políticos para el desarrollo urbano impulsado por la tecnología aceleran aún más la adopción de los SBC en todos los sectores, reforzando su papel en el cambiante panorama digital.

Por ejemplo,

En septiembre de 2024, según un blog publicado por Invest India, India impulsará la creación de 12 nuevas ciudades industriales inteligentes en el marco del NICDP, con una inversión de 329.431 millones de dólares. Estas ciudades están diseñadas para impulsar el crecimiento económico, atraer inversiones de Norteamérica y crear millones de empleos mediante infraestructura avanzada y una conectividad fluida. El enfoque del gobierno en redes eléctricas inteligentes, energías renovables y gestión sostenible de residuos se alinea con sus objetivos más amplios de transformación digital. Esta iniciativa impulsa el crecimiento de las industrias impulsadas por la automatización, la IA y el IoT, beneficiando directamente al mercado de las computadoras de placa única (SBC). Al fomentar la innovación y la fabricación inteligente, India está creando un sólido ecosistema para la adopción de SBC en la automatización industrial y el desarrollo urbano.

- Expansión de aplicaciones en el sector sanitario y dispositivos médicos

La creciente adopción de computadoras de placa única (SBC) en el sector sanitario y de dispositivos médicos está impulsando la expansión del mercado. Estos sistemas compactos y de alto rendimiento son compatibles con equipos de diagnóstico por imágenes, monitorización de pacientes y diagnóstico, mejorando la eficiencia y el procesamiento de datos en tiempo real. Las SBC facilitan el análisis basado en IA, la tecnología sanitaria portátil y las aplicaciones de telemedicina, optimizando así la atención al paciente. Su rentabilidad e integración con el IoT impulsan aún más la demanda en hospitales y laboratorios de investigación. A medida que avanza la tecnología sanitaria, las SBC desempeñan un papel crucial en la innovación y la automatización médica.

Por ejemplo,

En febrero de 2025, Kontron lanzó la placa monobloque SBC-AML/ADN de 3,5" para sistemas de salud con IA. Equipada con procesadores Intel Atom, Serie N y Core i3 Serie N, ofrecía una salida 4K a 60 fps y aceleración de IA con un consumo de energía de 6 W a 15 W. Incorporaba memoria DDR5, LAN de 2,5 GbE y USB 3.2 para un rendimiento en tiempo real de baja latencia. El conector placa a placa permitía la expansión para aplicaciones médicas especializadas. Con variantes de grado industrial y seguridad TPM 2.0, garantizaba la fiabilidad y la protección contra amenazas ambientales y cibernéticas, lo que optimizaba el uso de SBC en el sector sanitario.

- Creciente demanda de aplicaciones de IA y ML

La creciente integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) en diversas industrias ha impulsado significativamente la demanda de computadoras de placa única (SBC). Estas soluciones informáticas, compactas pero potentes, se utilizan cada vez más en la computación de borde, la robótica, la automatización y el procesamiento de datos en tiempo real. Industrias como la salud, la automoción y las ciudades inteligentes dependen de las SBC para respaldar aplicaciones basadas en IA, como el reconocimiento de imágenes, el análisis predictivo y los sistemas autónomos. A medida que la IA y el ML continúan avanzando, se prevé que aumente la necesidad de SBC de alto rendimiento y eficiencia energética, impulsando la expansión del mercado y la innovación.

Por ejemplo,

En octubre de 2024, según el blog publicado por Mouser Electronics, Inc., las computadoras de placa única (SBC), como Raspberry Pi, desempeñaron un papel clave en la incorporación de la IA al borde de la automatización industrial. Las aplicaciones de IA y aprendizaje automático (ML) se expandieron más allá de las grandes empresas, integrándose en las industrias a través de la Industria 5.0 y el Internet Industrial de las Cosas (IIoT). La computación de borde mejoró la automatización industrial al permitir el procesamiento de datos en tiempo real, reducir la latencia y minimizar la dependencia de la infraestructura en la nube. Raspberry Pi presentó el kit de IA Hailo-8L, que mejoró las capacidades de IA para la automatización industrial. Este avance impulsó la demanda de SBC de alto rendimiento, impulsando el crecimiento en el mercado norteamericano.

Oportunidades

- Uso creciente en juegos y computación retro

El creciente uso de las computadoras de placa única (SBC) en videojuegos y retro ha creado una importante oportunidad de mercado. Los entusiastas y desarrolladores recurren cada vez más a las SBC para construir consolas de juegos compactas, sistemas de emulación y máquinas recreativas caseras. Su asequibilidad, eficiencia energética y flexibilidad las hacen ideales para ejecutar juegos clásicos y plataformas de juego personalizadas. Con el creciente interés en los videojuegos inspirados en la nostalgia y la demanda de soluciones informáticas rentables y versátiles, el mercado de las SBC está preparado para beneficiarse de este segmento en expansión.

Por ejemplo,

En junio de 2022, Ibase Technology lanzó la computadora de placa única IB956, diseñada para juegos. Equipada con procesadores Intel Core/Celeron de 11.ª generación, la placa admitía cuatro pantallas a través de múltiples interfaces, lo que mejoraba la experiencia de juego. Su eficiente sistema de disipación de calor mejoró el rendimiento y la fiabilidad. Este desarrollo se alineó con la creciente demanda de SBC en el sector de los juegos y la informática retro, ofreciendo una solución potente y versátil para entusiastas y desarrolladores.

- Desarrollo de SBC con unidades de procesamiento neuronal (NPU)

El desarrollo de ordenadores de placa única (SBC) con unidades de procesamiento neuronal (NPU) representa una gran oportunidad de mercado. A medida que las aplicaciones basadas en IA, como el aprendizaje automático, la visión artificial y la computación de borde, siguen creciendo, los SBC equipados con NPU ofrecen mayor potencia y eficiencia de procesamiento. Estas placas avanzadas permiten una inferencia de IA más rápida, un menor consumo de energía y una mejor toma de decisiones en tiempo real, lo que las hace ideales para la robótica, la automatización y los videojuegos basados en IA. Ante la creciente demanda de soluciones de computación inteligente, la integración de NPU en los SBCs posiciona el mercado para una importante expansión e innovación.

Por ejemplo,

En abril de 2024, Radxa lanzó ROCK 5C y ROCK 5C Lite, dos ordenadores de placa única (SBC) con unidades de procesamiento neuronal (NPU) integradas. Desarrollados con los chipsets Rockchip RK3588S2 y RK3582, estos SBC ofrecían aceleración de IA con un rendimiento de hasta seis TOPS, lo que permitía aplicaciones eficientes de aprendizaje automático. Las placas admitían hasta 32 GB de memoria LPDDR4x, HDMI 2.1 para salida de vídeo 8K y diversas opciones de conectividad, como USB, Ethernet y Wi-Fi 6. Con su diseño compacto y sus capacidades de IA mejoradas, estos SBC pusieron de manifiesto la creciente demanda de NPU en el mercado, ofreciendo nuevas oportunidades para aplicaciones y desarrollo basados en IA.

- Avances en SBC de bajo consumo

Los avances en las SBC de bajo consumo representan una oportunidad significativa para el mercado, ya que permiten soluciones informáticas energéticamente eficientes para una amplia gama de aplicaciones. Estas SBC reducen los costes operativos y prolongan la vida útil de la batería, lo que las hace ideales para IoT, edge computing y sistemas embebidos. Su tamaño compacto y consumo energético optimizado atraen a desarrolladores que buscan alternativas sostenibles y rentables. A medida que las industrias se orientan hacia tecnologías más ecológicas, la demanda de SBC de bajo consumo sigue en aumento, abriendo nuevas posibilidades en dispositivos inteligentes, automatización y aplicaciones basadas en IA. Esta tendencia impulsa la innovación y amplía el alcance del mercado para las soluciones informáticas energéticamente eficientes.

Por ejemplo,

En febrero de 2025, Kontron lanzó la SBC-AML/ADN de 3,5", una nueva placa base monobloque de bajo consumo diseñada para aplicaciones basadas en IA en automatización, sanidad, ciudades inteligentes y comercio minorista inteligente. La placa incorporaba procesadores Intel® Atom® x7000RE/x7000E, Intel® Serie N e Intel® Core™ i3 Serie N, que integraban aceleración de IA y gráficos UHD para un rendimiento de inferencia de IA mejorado. Admitía salida 4K a 60 fps, memoria DDR5, LAN de 2,5 GbE de alto ancho de banda y USB 3.2 Gen 2 para optimizar la capacidad de respuesta del sistema. La placa también incluía variantes de grado industrial, un amplio rango de voltaje de entrada y seguridad TPM 2.0, que ofrecía mayor durabilidad y protección. Estos avances en las SBC de bajo consumo generaron nuevas oportunidades en el mercado para aplicaciones basadas en IA en tiempo real.

Restricciones/Desafíos

- Costos más altos de la IA y las SBC de grado industrial

Los altos costos de la IA y las SBC de grado industrial constituyen una importante limitación para el crecimiento del mercado. El hardware costoso limita la accesibilidad para startups y pequeñas empresas, lo que frena la innovación y la adopción. Muchas industrias dudan en invertir en SBC costosas, especialmente cuando existen alternativas más económicas. Los altos precios también reducen la demanda en regiones sensibles a los precios, lo que restringe la expansión del mercado norteamericano. Como resultado, la barrera del alto costo dificulta la implementación generalizada y la escalabilidad en diversas aplicaciones.

Por ejemplo,

Los altos costos de la IA y las SBC de grado industrial, como la GPU A100 de NVIDIA (20 535 USD) y el kit Jetson AGX Xavier de Seeed Studio (1800 USD), crean importantes barreras para la expansión del mercado. Estos precios elevados limitan su adopción, especialmente para startups y pequeñas empresas con presupuestos limitados. Las industrias que buscan soluciones rentables pueden recurrir a alternativas de gama baja, lo que frena la adopción de la computación avanzada basada en IA. Las elevadas inversiones iniciales desalientan la implementación generalizada en los mercados emergentes, lo que limita la innovación. Como resultado, el elevado precio de estas SBC afecta negativamente el crecimiento y la escalabilidad del mercado.

- Interrupciones de la cadena de suministro y escasez de semiconductores

Las interrupciones en la cadena de suministro y la escasez de semiconductores constituyen importantes limitaciones en el mercado de las computadoras de placa única (SBC). La disponibilidad limitada de componentes clave, como procesadores y chips de memoria, ha provocado retrasos en la producción y un aumento de los costos para los fabricantes. Los desafíos logísticos, las tensiones geopolíticas y la fluctuación de los precios de las materias primas afectan aún más la estabilidad del suministro. Estos problemas ralentizan la innovación, prolongan los plazos de entrega y generan incertidumbre para las empresas que dependen de las SBC para aplicaciones de atención médica, automatización e inteligencia artificial. Sin una cadena de suministro estable, el crecimiento del mercado se ve limitado, lo que obliga a las empresas a buscar estrategias de abastecimiento alternativas y a rediseñar sus productos para mitigar los riesgos.

Por ejemplo,

En enero de 2023, según un blog publicado por Everstream Analytics, el aumento de las tensiones entre China y Taiwán representó una grave amenaza para las cadenas de suministro de Norteamérica, en particular en la fabricación de semiconductores. El aumento de las incursiones militares, los conflictos regulatorios y las posibles restricciones comerciales aumentaron el riesgo de interrupciones en las exportaciones de semiconductores de Taiwán. Cualquier escalada, incluyendo ciberataques, bloqueos navales o un conflicto a gran escala, podría dañar significativamente la infraestructura y reducir la producción económica de Norteamérica en aproximadamente 2,7 billones de dólares estadounidenses durante el primer año. La escasez de semiconductores resultante de dicha inestabilidad afectaría gravemente a las industrias que dependen de las computadoras de placa única (SBC), lo que provocaría retrasos, mayores costos y una reducción de la capacidad de producción a nivel mundial.

- Preocupaciones sobre los desechos electrónicos y su impacto ambiental

La preocupación por los residuos electrónicos y su impacto ambiental supone un reto importante para el mercado norteamericano de ordenadores de placa única (SBC), ya que el rápido avance tecnológico implica frecuentes actualizaciones de hardware y ciclos de vida cortos. Muchos SBC se vuelven obsoletos en pocos años, lo que contribuye a la generación de residuos electrónicos (e-waste). La eliminación inadecuada de los SBC puede provocar fugas de materiales tóxicos, como plomo, mercurio y cadmio, que perjudican el medio ambiente y la salud humana. Además, el reciclaje de los componentes de los SBC es difícil debido a la naturaleza compacta y soldada de las placas de circuito. A medida que los gobiernos imponen normativas más estrictas sobre residuos electrónicos, los fabricantes deben adoptar materiales sostenibles, diseños ecológicos y programas de reciclaje para minimizar el impacto ambiental.

Por ejemplo,

En 2024, la generación de residuos electrónicos en América del Norte alcanzó los 62 000 millones de kg, pero solo 13 000 millones de kg (21 %) se recolectaron y reciclaron adecuadamente, lo que pone de manifiesto una enorme brecha en la gestión de estos residuos. En el caso de los equipos informáticos pequeños, como las computadoras de placa única (SBC), solo se reciclaron 1 000 millones de kg de un total de 4 600 millones (22 %). Esta baja tasa de reciclaje plantea serias preocupaciones ambientales, ya que las SBC contribuyen al aumento de los residuos electrónicos debido a su corta vida útil, su rápida obsolescencia y la dificultad para reciclar componentes complejos de PCB. Para afrontar este reto, la industria de las SBC debe priorizar el uso de materiales sostenibles, diseños modulares y mejores sistemas de gestión de residuos electrónicos para reducir su impacto ambiental.

Este informe de mercado proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en términos de nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Alcance del mercado de las computadoras de placa única

El mercado se divide en siete segmentos importantes según el tipo de procesador, el sistema operativo, la velocidad, el tipo, el canal de distribución, la conectividad y la aplicación. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de procesador

- Arquitectura de brazo

- Arquitectura x86

- Otras arquitecturas

- Sistema operativo

- Ventanas

- Linux

- Androide

- Otros

Velocidad

- Por debajo de 1,5 GHz

- 1,5 a 2 GHz

- 2 a 4 GHz

- Por encima de 4 Ghz

Tipo

- Sistema en chip (Soc)

- Sistema en módulo (Som)

- UPC

- Memoria integrada

- Interfaces de placa portadora

- Sistema operativo

- IC de gestión de energía

- Otros

Canal de distribución

- Ventas directas

- Ventas indirectas

Tipo de conectividad

- Con cable

- Ethernet

- USB

- Puertos serie (Rs-232/Rs-485)

- Otros

- Inalámbrico

- Wi-Fi

- Bluetooth

- Celular (3g/4g/5g)

- Otros

Solicitud

- Automatización industrial

- Robótica

- Control de procesos

- Visión artificial

- Por tipo de procesador

- Arquitectura de brazo

- Arquitectura x86

- Otras arquitecturas

- Por tipo de procesador

- Electrónica de consumo

- Computadoras personales

- consolas de juegos

- Automatización del hogar

- Por tipo de procesador

- Arquitectura de brazo

- Arquitectura x86

- Por tipo de procesador

- Cuidado de la salud

- Dispositivos médicos

- Equipo de diagnóstico

- Sistemas de monitorización de pacientes

- Por tipo de procesador

- Arquitectura de brazo

- Arquitectura x86

- Otras arquitecturas

- Por tipo de procesador

- Automotor

- Sistemas de infoentretenimiento

- Sistemas avanzados de asistencia a la conducción (ADA)

- Control de vehículos eléctricos (EV)

- Por tipo de procesador

- Arquitectura de brazo

- Arquitectura x86

- Otras arquitecturas

- Por tipo de procesador

- Educación e investigación

- Kits de aprendizaje

- Prototipado y desarrollo

- Por tipo de procesador

- Arquitectura de brazo

- Arquitectura x86

- Otras arquitecturas

- Por tipo de procesador

- Telecomunicaciones

- Equipos de red

- Puertas de enlace de IoT

- Por tipo de procesador

- Arquitectura de brazo

- Arquitectura x86

- Otras arquitecturas

- Por tipo de procesador

- Otros

Análisis regional del mercado de ordenadores de placa única

El mercado de computadoras de placa única de América del Norte está segmentado en siete segmentos notables según el tipo de procesador, sistema operativo, velocidad, tipo, canal de distribución, conectividad y aplicación.

Los países cubiertos en el mercado son Estados Unidos, Canadá y México.

Se espera que EE. UU. domine y sea el mercado de computadoras de placa única de Norteamérica con mayor crecimiento gracias a su sólido ecosistema de fabricación, la rápida automatización industrial y la creciente adopción de aplicaciones basadas en IoT e IA. La región alberga importantes fabricantes de SBC, empresas de semiconductores y gigantes de la electrónica de consumo, lo que impulsa la innovación y la escalabilidad de la producción.

La sección de países del informe también presenta los factores que impactan el mercado individual y los cambios en la regulación del mercado nacional, los cuales impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se considera la presencia y disponibilidad de marcas norteamericanas y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de las computadoras de placa única

El panorama competitivo del mercado proporciona detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Norteamérica, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de computadoras de placa única que operan en el mercado son:

- Qualcomm Technologies, Inc. (Francia)

- Intel Corporation (EE. UU.)

- EMERSON ELECTRIC CO (EE. UU.)

- ASUSTeK Computer Inc. (Taiwán)

- Kontron (Alemania)

- Mercury Systems, Inc., (EE. UU.)

- AAEON Technology Inc. (Taiwán)

- Axiomtek Co., Ltd. (Taiwán)

- Arduino (Italia)

- American Portwell Technology, Inc. (EE. UU.)

- IEI Integration Corp. (Taiwán)

- Arm Limited (o sus filiales) (Reino Unido)

- Advantech Co., Ltd. (Taiwán)

- FUNDACIÓN RASPBERRY PI (REINO UNIDO)

- Corporación Curtiss-Wright (EE. UU.)

- Abaco Systems (EE. UU.)

- ADLINK Technology Inc. (Taiwán)

- Core Avionics & Industrial Inc. (EE. UU.)

- Eurotech SpA, Technologic Systems, Inc (EE. UU.)

- Gateworks Corporation (EE. UU.)

- Eurotech SpA (Italia)

- Fundación Beagleboard.Org (EE. UU.)

- ARBOR Technology Corp (Taiwán)

Últimos avances en el mercado de ordenadores de placa única

- En julio de 2023, Axiomtek, líder reconocido en Norteamérica en soluciones de computación industrial, anunció el lanzamiento del SHB160, una computadora de placa única (SBC) PICMG 1.3 de tamaño completo, diseñada para ofrecer computación de alto rendimiento y confiabilidad. Equipada con procesadores Intel Core™ i7/i5/i3, Pentium® o Celeron® LGA1700 de 13.ª/12.ª generación y chipset Intel R680E/H610E, el SHB160 se presentó para satisfacer las crecientes demandas de las aplicaciones industriales y de AIoT.

- En abril de 2024, la División de Soluciones de Defensa de Curtiss-Wright anunció hoy la expansión de su familia de computadoras de placa única (SBC) con certificación de seguridad DO-254 con la introducción de su primer diseño basado en la arquitectura Intel®. El nuevo módulo de procesador V3-1222 es el primero de la industria de sistemas integrados en incorporar el procesador Intel Core de 13.ª generación para aviónica. El módulo es compatible con el Paquete de Evidencia de Aeronavegabilidad de Intel y está alojado en una robusta placa VPX de 3U diseñada para aplicaciones con certificación de seguridad DO-254 de Nivel de Garantía de Diseño (DAL) A.

- En febrero de 2025, Eurotech, proveedor líder de soluciones de computación en el borde, se asoció con AxxonSoft, empresa norteamericana innovadora en software de gestión de video, para ofrecer soluciones integradas avanzadas de videovigilancia de alto rendimiento y análisis basado en IA. Esta colaboración combina el sistema de gestión de video inteligente de AxxonSoft con el hardware de IA en el borde de Eurotech, de grado industrial y con certificación de ciberseguridad, lo que garantiza un rendimiento y una escalabilidad superiores en vigilancia en tiempo real.

- En diciembre de 2024, IEI, líder norteamericano en computación de IA en el borde, presentó el POCi-W22/24C-RPL, una serie de PC de panel médico inteligente de última generación, diseñada para aplicaciones de atención médica basadas en IA. Equipada con procesadores Intel Core i7/i5 de 13.ª generación, cuenta con dos ranuras M.2 para un almacenamiento mejorado y un procesamiento de datos más rápido, optimizando los flujos de trabajo y mejorando la eficiencia de los profesionales médicos en medio de la transformación digital de toda la industria.

- En diciembre de 2024, IEI anunció el lanzamiento de sus últimas placas base industriales de alto rendimiento, con procesadores AMD Ryzen™ y EPYC™ que ofrecen una potencia y eficiencia de procesamiento excepcionales. Diseñadas para aplicaciones industriales, estas placas base ofrecen capacidades de procesamiento avanzadas, fiabilidad y escalabilidad, ideales para industrias que requieren un rendimiento robusto para la automatización, la computación en el borde y soluciones basadas en IA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN AMÉRICA DEL NORTE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.7 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.8 MODELADO MULTIVARIADO

2.9 CURVA DE LÍNEA DE TIEMPO DEL TIPO DE PROCESADOR

2.1 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 EVOLUCIÓN DEL SEGMENTO DE CLIENTES DE ORDENADORES DE PLACA ÚNICA

4.3 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

4.4 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

4.5 OPORTUNIDADES DE INGRESOS DE NUEVAS EMPRESAS Y EMPRESAS EMERGENTES

4.6 ANÁLISIS TECNOLÓGICO DEL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE

4.7 ANÁLISIS COMPARATIVO DE EMPRESAS

4.8 PLATAFORMA DE SERVICIOS DE LA EMPRESA MATRIZ PARA EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE

4.9 CASO DE USO Y SU ANÁLISIS

4.1 NORMAS REGULADORAS

5 DESCRIPCIÓN GENERAL DEL MERCADO

5.1 CONTROLADORES

5.1.1 APOYO GUBERNAMENTAL A LAS CIUDADES INTELIGENTES Y LA TRANSFORMACIÓN DIGITAL

5.1.2 AMPLIACIÓN DE APLICACIONES EN EL SECTOR SANITARIO Y DISPOSITIVOS MÉDICOS

5.1.3 CRECIENTE DEMANDA DE APLICACIONES DE IA Y ML

5.1.4 AVANCES EN ARQUITECTURAS BASADAS EN ARM Y RISC-V

5.2 RESTRICCIONES

5.2.1 COSTOS MÁS ALTOS DE LA IA Y LOS SBCS DE GRADO INDUSTRIAL

5.2.2 INTERRUPCIONES DE LA CADENA DE SUMINISTRO Y ESCASEZ DE SEMICONDUCTORES

5.3 OPORTUNIDADES

5.3.1 AUMENTO DEL USO EN JUEGOS Y EN LA INFORMÁTICA RETRO

5.3.2 DESARROLLO DE SBCS CON UNIDADES DE PROCESAMIENTO NEURONAL (NPUS)

5.3.3 AVANCES EN LAS COMPUTADORAS DE PLACA ÚNICA DE BAJO CONSUMO (SBCS)

5.4 DESAFÍOS

5.4.1 PREOCUPACIONES SOBRE LOS RESIDUOS ELECTRÓNICOS Y SU IMPACTO AMBIENTAL

5.4.2 OPCIONES DE EXPANSIÓN DE MEMORIA Y ALMACENAMIENTO LIMITADAS

6 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR TIPO DE PROCESADOR

6.1 INFORMACIÓN GENERAL

6.2 ARQUITECTURA ARM

6.3 ARQUITECTURA X86

6.4 OTRA ARQUITECTURA

7 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR SISTEMA OPERATIVO

7.1 INFORMACIÓN GENERAL

7.2 VENTANAS

7.3 LINUX

7.4 ANDROID

7.5 OTROS

8 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR VELOCIDAD

8.1 DESCRIPCIÓN GENERAL

8.2 2 A 4 GHZ

8.3 1.5 A 2 GHZ

8.4 POR DEBAJO DE 1.5 GHZ

8.5 OTROS

9 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR TIPO

9.1 INFORMACIÓN GENERAL

9.2 SISTEMA EN CHIP (SOC)

9.3 SISTEMA EN MÓDULO (SOM)

9.3.1 CPU

9.3.2 MEMORIA A BORDO

9.3.3 INTERFACES DE LA PLACA PORTADORA

9.3.4 SISTEMA OPERATIVO

9.3.5 ICS DE GESTIÓN DE ENERGÍA

9.3.6 OTROS

10 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

10.1 INFORMACIÓN GENERAL

10.2 VENTAS INDIRECTAS

10.3 VENTAS DIRECTAS

11 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR CONECTIVIDAD

11.1 INFORMACIÓN GENERAL

11.2 CON CABLE

11.2.1 ETHERNET

11.2.2 USB

11.2.3 PUERTOS SERIE

11.2.4 OTROS

11.3 INALÁMBRICO

11.3.1 Wi-Fi

11.3.2 BLUETOOTH

11.3.3 CELULAR

11.3.4 OTROS

12 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR APLICACIÓN

12.1 INFORMACIÓN GENERAL

12.2 AUTOMATIZACIÓN INDUSTRIAL

12.2.1 POR TIPO

12.2.1.1 Control de procesos

12.2.1.2 Robótica

12.2.1.3 Visión artificial

12.2.2 POR TIPO DE PROCESADOR

12.2.2.1 Arquitectura de Arm

12.2.2.2 Arquitectura X86

12.2.2.3 Otras arquitecturas

12.3 ELECTRÓNICA DE CONSUMO

12.3.1 POR TIPO

12.3.1.1 Domótica

12.3.1.2 Consolas de juegos

12.3.1.3 Computadoras personales

12.3.2 POR TIPO DE PROCESADOR

12.3.2.1 Arquitectura de Arm

12.3.2.2 Arquitectura X86

12.3.2.3 Otras arquitecturas

12.4 ATENCIÓN MÉDICA

12.4.1 POR TIPO

12.4.1.1 Sistema de monitorización de pacientes

12.4.1.2 Equipo de diagnóstico

12.4.1.3 Dispositivo médico

12.4.2 POR TIPO DE PROCESADOR

12.4.2.1 Arquitectura de Arm

12.4.2.2 Arquitectura X86

12.4.2.3 Otras arquitecturas

12.5 AUTOMOTRIZ

12.5.1 POR TIPO

12.5.1.1 Sistema avanzado de asistencia al conductor

12.5.1.2 Control de vehículos eléctricos

12.5.1.3 Sistema de infoentretenimiento

12.5.2 POR TIPO DE PROCESADOR

12.5.2.1 Arquitectura de Arm

12.5.2.2 Arquitectura X86

12.5.2.3 Otras arquitecturas

12.6 EDUCACIÓN E INVESTIGACIÓN

12.6.1 POR TIPO

12.6.1.1 Kits de aprendizaje

12.6.1.2 Dispositivo médico

12.6.2 POR TIPO DE PROCESADOR

12.6.2.1 Arquitectura de Arm

12.6.2.2 Arquitectura X86

12.6.2.3 Otras arquitecturas

12.7 TELECOMUNICACIONES

12.7.1 POR TIPO

12.7.1.1 Equipos de red

12.7.1.2 Pasarelas de IoT

12.7.2 POR TIPO DE PROCESADOR

12.7.2.1 Arquitectura de Arm

12.7.2.2 Arquitectura X86

12.7.2.3 Otras arquitecturas

12.8 OTROS

13 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR REGIÓN

13.1 AMÉRICA DEL NORTE

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

15 ANÁLISIS FODA

16 PERFIL DE LA EMPRESA

16.1 QUALCOMM TECHNOLOGIES, INC.

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.1.4 PORTAFOLIO DE PRODUCTOS

16.1.5 DESARROLLO RECIENTE/NOTICIAS

16.2 CORPORACIÓN INTEL

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.2.4 PORTAFOLIO DE PRODUCTOS

16.2.5 DESARROLLO RECIENTE

16.3 EMERSON ELECTRIC CO.

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.3.4 PORTAFOLIO DE PRODUCTOS

16.3.5 DESARROLLOS RECIENTES

16.4 ASUSTEK COMPUTER INC.

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.4.4 PORTAFOLIO DE PRODUCTOS

16.4.5 DESARROLLO RECIENTE

16.5 KONTRON

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.5.4 PORTAFOLIO DE PRODUCTOS

16.5.5 DESARROLLOS RECIENTES

16.6 AAEON TECHNOLOGY INC.

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PORTAFOLIO DE PRODUCTOS

16.6.4 DESARROLLO RECIENTE

16.7 ABACO SYSTEMS (ADQUIRIDA POR AMETEK, INC.)

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 PORTAFOLIO DE PRODUCTOS

16.7.3 DESARROLLOS RECIENTES

16.8 ADLINK TECHNOLOGY INC.

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PORTAFOLIO DE PRODUCTOS

16.8.4 DESARROLLOS RECIENTES

16.9 ADVANTECH CO., LTD

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PORTAFOLIO DE PRODUCTOS

16.9.4 DESARROLLOS RECIENTES

16.1 AMERICAN PORTWELL TECHNOLOGY, INC. (SUBSIDIARIA DE PORTWELL INC.)

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 PORTAFOLIO DE PRODUCTOS

16.10.3 DESARROLLOS RECIENTES

16.11 CORPORACIÓN DE TECNOLOGÍA ARBOR

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 PORTAFOLIO DE PRODUCTOS

16.11.3 PORTAFOLIO DE PRODUCTOS

16.11.4 DESARROLLO RECIENTE

16.12 Arduino

16.12.1 INSTANTÁNEA DE LA EMPRESA

16.12.2 PORTAFOLIO DE PRODUCTOS

16.12.3 DESARROLLOS RECIENTES

16.13 ARM LIMITADA

16.13.1 INSTANTÁNEA DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PORTAFOLIO DE PRODUCTOS

16.13.4 DESARROLLOS RECIENTES

16.14 AXIOMTEK CO., LTD.

16.14.1 INSTANTÁNEA DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PORTAFOLIO DE PRODUCTOS

16.14.4 DESARROLLOS RECIENTES

16.15 FUNDACIÓN BEAGLEBOARD.ORG

16.15.1 INSTANTÁNEA DE LA EMPRESA

16.15.2 PORTAFOLIO DE PRODUCTOS

16.15.3 DESARROLLOS RECIENTES

16.16 CORE AVIONICS & INDUSTRIAL INC.

16.16.1 INSTANTÁNEA DE LA EMPRESA

16.16.2 PORTAFOLIO DE PRODUCTOS

16.16.3 DESARROLLOS RECIENTES

16.17 CORPORACIÓN CURTISS-WRIGHT

16.17.1 INSTANTÁNEA DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PORTAFOLIO DE PRODUCTOS

16.17.4 DESARROLLO RECIENTE/NOTICIAS

16.18 EUROTECH SPA

16.18.1 INSTANTÁNEA DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PORTAFOLIO DE PRODUCTOS

16.18.4 DESARROLLOS RECIENTES

16.19 CORPORACIÓN GATEWORKS

16.19.1 INSTANTÁNEA DE LA EMPRESA

16.19.2 PORTAFOLIO DE PRODUCTOS

16.19.3 DESARROLLOS RECIENTES

16.2 IEI INTEGRATION CORP.

16.20.1 INSTANTÁNEA DE LA EMPRESA

16.20.2 PORTAFOLIO DE PRODUCTOS

16.20.3 DESARROLLOS RECIENTES

16.21 SISTEMAS DE MERCURIO, INC.

16.21.1 INSTANTÁNEA DE LA EMPRESA

16.21.2 ANÁLISIS DE INGRESOS

16.21.3 PORTAFOLIO DE PRODUCTOS

16.21.4 DESARROLLOS RECIENTES

16.22 RASPBERRY PI LTD (SUBSIDIARIA DE LA FUNDACIÓN RASPBERRY PI)

16.22.1 INSTANTÁNEA DE LA EMPRESA

16.22.2 ANÁLISIS DE INGRESOS

16.22.3 PORTAFOLIO DE PRODUCTOS

16.22.4 DESARROLLOS RECIENTES

16.23 SISTEMAS TECNOLÓGICOS, INC.

16.23.1 INSTANTÁNEA DE LA EMPRESA

16.23.2 PORTAFOLIO DE PRODUCTOS

16.23.3 DESARROLLOS RECIENTES

17 CUESTIONARIO

18 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MATRIZ TECNOLÓGICA

TABLA 2 ANÁLISIS COMPARATIVO DE EMPRESAS

TABLA 3 MATRIZ DE PLATAFORMA DE SERVICIOS DE LA EMPRESA

TABLA 4 ANÁLISIS DE CASOS DE USO

TABLA 5 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE

TABLA 6 LAS 12 MEJORES CIUDADES INTELIGENTES DE EE. UU.

TABLA 7 PRECIO DE LA COMPUTADORA DE PLACA ÚNICA (SBC) EN USD

TABLA 8 INTERRUPCIONES DE LA CADENA DE SUMINISTRO Y ESCASEZ DE SEMICONDUCTORES

TABLA 9 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR TIPO DE PROCESADOR 2018-2032 (MILES DE USD)

TABLA 10 ARQUITECTURA ARM DE AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 ARQUITECTURA X86 EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 12 OTRAS ARQUITECTURAS DE AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR SISTEMA OPERATIVO 2018-2032 (MILES DE USD)

TABLA 14 WINDOWS EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 LINUX EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO DE ORDENADORES DE PLACA ÚNICA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 17 OTROS MERCADOS DE COMPUTADORAS DE PLACA ÚNICA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR VELOCIDAD 2018-2032 (MILES DE USD)

TABLA 19 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE 2 A 4 GHZ EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 AMÉRICA DEL NORTE DE 1,5 A 2 GHZ EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 21 AMÉRICA DEL NORTE POR DEBAJO DE 1,5 GHZ EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 22 OTROS MERCADOS DE COMPUTADORAS DE PLACA ÚNICA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR TIPO 2018-2032 (MILES DE USD)

TABLA 24 SISTEMA EN CHIP (SOC) EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE SISTEMAS EN MÓDULOS (SOM) DE AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE SISTEMAS EN MÓDULOS (SOM) DE AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN 2018-2032 (MILES DE USD)

TABLA 28 VENTAS INDIRECTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 29 VENTAS DIRECTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR CONECTIVIDAD 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE COMPUTADORAS DE PLACA ÚNICA CONECTADAS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO DE COMPUTADORAS DE PLACA ÚNICA CONECTADAS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE ORDENADORES DE PLACA ÚNICA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO DE ORDENADORES DE PLACA ÚNICA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 36 AUTOMATIZACIÓN INDUSTRIAL EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 37 AUTOMATIZACIÓN INDUSTRIAL EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 38 AUTOMATIZACIÓN INDUSTRIAL EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE ELECTRÓNICA DE CONSUMO EN AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE ELECTRÓNICA DE CONSUMO EN AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE ELECTRÓNICA DE CONSUMO EN AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 42 ATENCIÓN MÉDICA EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 43 ATENCIÓN MÉDICA EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 44 ATENCIÓN MÉDICA EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN EL SECTOR AUTOMOTRIZ DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN EL SECTOR AUTOMOTRIZ DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN EL SECTOR AUTOMOTRIZ DE AMÉRICA DEL NORTE, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 48 EDUCACIÓN E INVESTIGACIÓN EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 49 EDUCACIÓN E INVESTIGACIÓN EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN EL SECTOR AUTOMOTRIZ DE AMÉRICA DEL NORTE, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE TELECOMUNICACIONES DE AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE TELECOMUNICACIONES DE AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 TELECOMUNICACIONES EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 54 OTROS MERCADOS DE COMPUTADORAS DE PLACA ÚNICA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR SISTEMA OPERATIVO, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR VELOCIDAD, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE SISTEMAS EN MÓDULOS (SOM) DE AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR CONECTIVIDAD, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE COMPUTADORAS DE PLACA ÚNICA CONECTADAS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE ORDENADORES DE PLACA ÚNICA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE AUTOMATIZACIÓN INDUSTRIAL DE COMPUTADORAS DE PLACA ÚNICA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 AUTOMATIZACIÓN INDUSTRIAL EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE ELECTRÓNICA DE CONSUMO EN AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE ELECTRÓNICA DE CONSUMO EN AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 70 ATENCIÓN MÉDICA EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 ATENCIÓN MÉDICA EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN EL SECTOR AUTOMOTRIZ DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN EL SECTOR AUTOMOTRIZ DE AMÉRICA DEL NORTE, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 74 EDUCACIÓN E INVESTIGACIÓN EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 EDUCACIÓN E INVESTIGACIÓN EN AMÉRICA DEL NORTE EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE TELECOMUNICACIONES DE AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE TELECOMUNICACIONES DE AMÉRICA DEL NORTE EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE EE. UU., POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO ESTADOUNIDENSE DE COMPUTADORAS DE PLACA ÚNICA, POR SISTEMA OPERATIVO, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE ORDENADORES DE PLACA ÚNICA DE EE. UU., POR VELOCIDAD, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE ORDENADORES DE PLACA ÚNICA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 SISTEMA EN MÓDULO (SOM) EN EL MERCADO DE ORDENADORES DE PLACA ÚNICA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO ESTADOUNIDENSE DE COMPUTADORAS DE PLACA ÚNICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 84 MERCADO DE ORDENADORES DE PLACA ÚNICA DE EE. UU., POR CONECTIVIDAD, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE ORDENADORES DE PLACA ÚNICA CON CABLE EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE ORDENADORES DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE ORDENADORES DE PLACA ÚNICA DE EE. UU., POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO DE AUTOMATIZACIÓN INDUSTRIAL DE ESTADOS UNIDOS EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 AUTOMATIZACIÓN INDUSTRIAL EN EL MERCADO DE ORDENADORES DE PLACA ÚNICA EN EE. UU., POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO DE ELECTRÓNICA DE CONSUMO EN ESTADOS UNIDOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 91 ELECTRÓNICA DE CONSUMO EN EL MERCADO ESTADOUNIDENSE DE COMPUTADORAS DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 92 ATENCIÓN MÉDICA EN EL MERCADO DE ORDENADORES DE PLACA ÚNICA EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 ATENCIÓN MÉDICA EN EE. UU. EN EL MERCADO DE ORDENADORES DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN EL SECTOR AUTOMOTRIZ DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN EL SECTOR AUTOMOTRIZ DE EE. UU., POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 96 EDUCACIÓN E INVESTIGACIÓN EN EL MERCADO DE ORDENADORES DE PLACA ÚNICA EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 EDUCACIÓN E INVESTIGACIÓN EN EL MERCADO DE ORDENADORES DE PLACA ÚNICA EN EE. UU., POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 98 MERCADO DE TELECOMUNICACIONES EN EE. UU. EN ORDENADORES DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO DE TELECOMUNICACIONES DE EE. UU. EN ORDENADORES DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE ORDENADORES DE PLACA ÚNICA DE CANADÁ, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE CANADÁ, POR SISTEMA OPERATIVO, 2018-2032 (MILES DE USD)

TABLA 102 MERCADO DE ORDENADORES DE PLACA ÚNICA DE CANADÁ, POR VELOCIDAD, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO DE ORDENADORES DE PLACA ÚNICA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DE SISTEMA EN MÓDULO (SOM) DE CANADÁ EN COMPUTADORAS DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO DE ORDENADORES DE PLACA ÚNICA DE CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 106 MERCADO DE ORDENADORES DE PLACA ÚNICA DE CANADÁ, POR CONECTIVIDAD, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE ORDENADORES DE PLACA ÚNICA CONECTADOS EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO DE ORDENADORES DE PLACA ÚNICA EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 MERCADO DE ORDENADORES DE PLACA ÚNICA DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 110 MERCADO DE AUTOMATIZACIÓN INDUSTRIAL DE COMPUTADORAS DE PLACA ÚNICA EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 AUTOMATIZACIÓN INDUSTRIAL EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE CANADÁ, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE ELECTRÓNICA DE CONSUMO EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE ELECTRÓNICA DE CONSUMO EN CANADÁ, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 114 ATENCIÓN MÉDICA EN CANADÁ EN EL MERCADO DE ORDENADORES DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 ATENCIÓN MÉDICA EN CANADÁ EN EL MERCADO DE ORDENADORES DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN EL SECTOR AUTOMOTRIZ DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN EL SECTOR AUTOMOTRIZ DE CANADÁ, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 118 MERCADO DE EDUCACIÓN E INVESTIGACIÓN EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 119 EDUCACIÓN E INVESTIGACIÓN EN EL MERCADO DE ORDENADORES DE PLACA ÚNICA EN CANADÁ, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE TELECOMUNICACIONES DE CANADÁ EN ORDENADORES DE PLACA ÚNICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 121 MERCADO DE TELECOMUNICACIONES DE CANADÁ EN ORDENADORES DE PLACA ÚNICA, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 123 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR SISTEMA OPERATIVO, 2018-2032 (MILES DE USD)

TABLA 124 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR VELOCIDAD, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 126 SISTEMA EN MÓDULO (SOM) EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR CONECTIVIDAD, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE COMPUTADORAS DE PLACA ÚNICA CONECTADAS EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE COMPUTADORAS DE PLACA SIMPLE EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 131 MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO DE AUTOMATIZACIÓN INDUSTRIAL EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 AUTOMATIZACIÓN INDUSTRIAL EN EL MERCADO DE COMPUTADORAS DE PLACA SIMPLE EN MÉXICO, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE ELECTRÓNICA DE CONSUMO EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 135 MERCADO DE ELECTRÓNICA DE CONSUMO EN MÉXICO, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 136 ATENCIÓN MÉDICA EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 ATENCIÓN A LA SALUD EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 138 MERCADO DE COMPUTADORAS DE PLACA ÚNICA AUTOMOTRIZ EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO AUTOMOTRIZ DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 140 EDUCACIÓN E INVESTIGACIÓN EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 EDUCACIÓN E INVESTIGACIÓN EN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA EN MÉXICO, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

TABLA 142 MERCADO DE TELECOMUNICACIONES EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE TELECOMUNICACIONES EN MÉXICO, POR TIPO DE PROCESADOR, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN EN EL MERCADO DE DBMR

FIGURA 8 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 9 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 10 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: CURVA DE CRONOLOGÍA POR TIPO DE PROCESADOR

FIGURA 11 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE APLICACIONES

FIGURA 12 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 13 TRES SEGMENTOS COMPRENDEN EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE, POR TIPO DE PROCESADOR (2024)

FIGURA 14 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: RESUMEN EJECUTIVO

FIGURA 15 DECISIONES ESTRATÉGICAS

FIGURA 16 SE ESPERA QUE LA AUMENTO DE LA DEMANDA DE APLICACIONES DE IA Y ML IMPULSE EL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE DURANTE EL PERÍODO DE PRONÓSTICO DE 2025 A 2032

FIGURA 17 SE ESPERA QUE EL SEGMENTO DE TIPO DE PROCESADOR REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE EN 2025 Y 2032

FIGURA 19 (USD MIL MILLONES) FONDO JAPONÉS PARA CIUDADES INTELIGENTES DE LA ASEAN

FIGURA 20 TOTAL DE RESIDUOS ELECTRÓNICOS GENERADOS Y RECICLADOS

FIGURA 21 PEQUEÑOS EQUIPOS DE TI

FIGURA 22 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: POR TIPO DE PROCESADOR, 2024

FIGURA 23 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: POR SISTEMA OPERATIVO, 2024

FIGURA 24 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: POR VELOCIDAD, 2024

FIGURA 25 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: POR TIPO, 2024

FIGURA 26 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 27 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: POR CONECTIVIDAD, 2024

FIGURA 28 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: POR APLICACIÓN, 2024

FIGURA 29 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 30 MERCADO DE COMPUTADORAS DE PLACA ÚNICA DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.