North America Soft Tissue Repair Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.99 Billion

USD

8.57 Billion

2025

2033

USD

4.99 Billion

USD

8.57 Billion

2025

2033

| 2026 –2033 | |

| USD 4.99 Billion | |

| USD 8.57 Billion | |

| % | |

|

Segmentación del mercado de reparación de tejidos blandos en Norteamérica, por producto (parche/malla de tejido, dispositivos de fijación e instrumentos laparoscópicos), aplicación (cirugía ortopédica, reconstrucción mamaria, reparación de hernias, reparación de la piel, reparación de cabestrillo vaginal, cirugía cardiovascular, reconstrucción dental y otras), usuario final (hospitales, centros de cirugía ambulatoria, clínicas y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de reparación de tejidos blandos en América del Norte

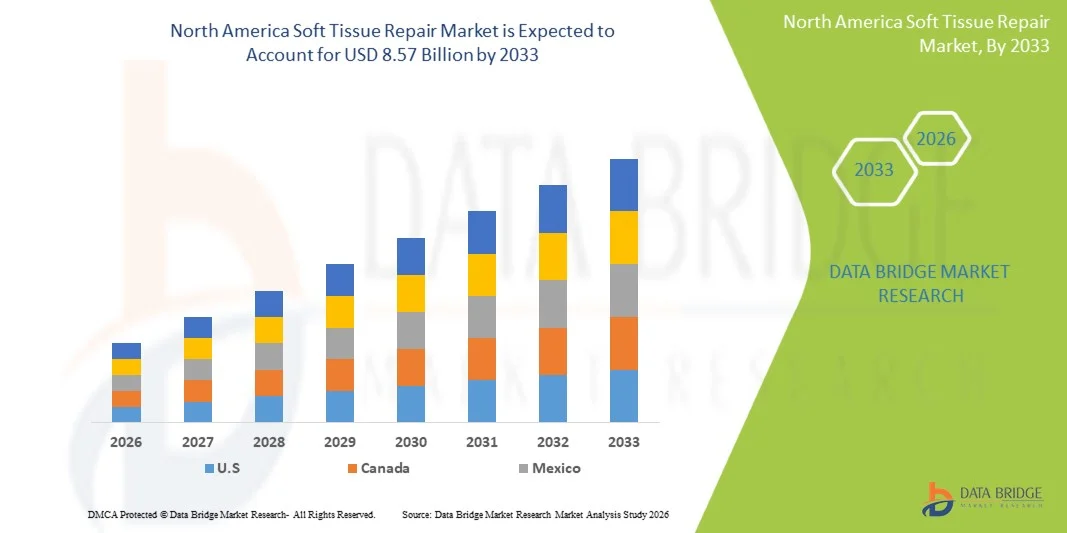

- El tamaño del mercado de reparación de tejidos blandos de América del Norte se valoró en USD 4.99 mil millones en 2025 y se espera que alcance los USD 8.57 mil millones para 2033 , con una CAGR del 7,00 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente incidencia de lesiones relacionadas con los deportes, afecciones musculoesqueléticas asociadas a la obesidad y una creciente población de edad avanzada, que aumentan la demanda de soluciones de reparación avanzadas en aplicaciones ortopédicas, de hernias y otros tejidos blandos tanto en hospitales como en clínicas especializadas.

- Además, el progreso tecnológico en biomateriales, técnicas quirúrgicas mínimamente invasivas y medicina regenerativa, junto con una sólida infraestructura de atención médica y altos volúmenes de procedimientos en los EE. UU. y Canadá, están impulsando la adopción de soluciones de reparación de tejidos blandos, lo que impulsa la expansión del mercado.

Análisis del mercado de reparación de tejidos blandos en América del Norte

- Las soluciones de reparación de tejidos blandos, incluidos parches/mallas de tejido, dispositivos de fijación e instrumentos laparoscópicos, son cada vez más vitales en el tratamiento de lesiones musculoesqueléticas, hernias y otros daños de tejidos blandos en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas debido a su eficacia para mejorar la regeneración de tejidos, reducir el tiempo de recuperación y mejorar los resultados del paciente.

- La creciente demanda de productos para la reparación de tejidos blandos se ve impulsada principalmente por la creciente prevalencia de lesiones relacionadas con el deporte, afecciones musculoesqueléticas relacionadas con la obesidad y el envejecimiento de la población, junto con una creciente conciencia de las técnicas quirúrgicas avanzadas y los procedimientos mínimamente invasivos.

- Estados Unidos dominó el mercado de reparación de tejidos blandos de América del Norte con la mayor participación en los ingresos del 89,3 % en 2025, caracterizado por una infraestructura de atención médica avanzada, altos volúmenes de procedimientos y una fuerte presencia de fabricantes líderes de dispositivos médicos, con un crecimiento sustancial en procedimientos de reconstrucción ortopédica, de hernia y mamaria impulsados por innovaciones en biomateriales, instrumentos laparoscópicos y tecnologías de fijación.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de reparación de tejidos blandos de América del Norte durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente incidencia de lesiones deportivas y la mejora del acceso a tratamientos quirúrgicos avanzados.

- El segmento de parches/mallas de tejido dominó el mercado de reparación de tejidos blandos de los Estados Unidos con una participación de mercado del 41,7 % en 2025, impulsado por su eficacia establecida en la reparación de hernias, su amplia aplicación en múltiples cirugías y su innovación continua en materiales biocompatibles y absorbibles.

Alcance del informe y segmentación del mercado de reparación de tejidos blandos en América del Norte

|

Atributos |

Perspectivas clave del mercado de reparación de tejidos blandos en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de reparación de tejidos blandos en América del Norte

Adopción de la cirugía mínimamente invasiva y asistida por robot

- Una tendencia significativa y en aceleración en el mercado de reparación de tejidos blandos de América del Norte es la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y asistidos por robot, que mejoran la precisión, reducen los tiempos de recuperación del paciente y mejoran los resultados quirúrgicos generales.

- Por ejemplo, el sistema quirúrgico da Vinci se utiliza cada vez más en cirugías ortopédicas, de hernia y de reconstrucción mamaria, lo que permite a los cirujanos realizar reparaciones complejas de tejidos blandos con incisiones más pequeñas y mayor precisión.

- La integración de instrumentos laparoscópicos avanzados y dispositivos de fijación con plataformas robóticas permite a los cirujanos ejecutar reparaciones complejas de tejidos de manera más eficiente y minimizar las complicaciones posoperatorias.

- Los hospitales y centros quirúrgicos especializados están invirtiendo cada vez más en sistemas asistidos por robot como parte de su infraestructura quirúrgica estándar, lo que facilita una adopción más amplia de procedimientos innovadores de reparación de tejidos blandos.

- Esta tendencia hacia cirugías mínimamente invasivas y habilitadas con tecnología está cambiando fundamentalmente las expectativas clínicas y las preferencias de los pacientes, con empresas como Medtronic desarrollando mallas y dispositivos de fijación compatibles con robótica para satisfacer las cambiantes necesidades quirúrgicas.

- La demanda de soluciones avanzadas de reparación de tejidos blandos compatibles con procedimientos robóticos y laparoscópicos está creciendo rápidamente en los segmentos de cirugía ortopédica, de hernia y reconstructiva, a medida que los médicos priorizan la precisión, la seguridad y una recuperación más rápida.

- La creciente conciencia entre los pacientes sobre los períodos de recuperación más cortos, los menores riesgos de infección y la reducción del dolor posoperatorio está impulsando a los hospitales a invertir en tecnologías de reparación de tejidos blandos mínimamente invasivas y asistidas por robot.

Dinámica del mercado de reparación de tejidos blandos en América del Norte

Conductor

Aumento de la incidencia de lesiones deportivas y envejecimiento de la población

- La creciente prevalencia de lesiones relacionadas con el deporte, afecciones musculoesqueléticas relacionadas con la obesidad y la degeneración tisular asociada con la edad es un factor importante que impulsa la mayor demanda de productos para la reparación de tejidos blandos.

- Por ejemplo, en marzo de 2025, Johnson & Johnson Medical Devices anunció el lanzamiento de una malla biológica avanzada para la reparación de hernias dirigida a la creciente población de pacientes de edad avanzada, lo que demuestra innovación en respuesta a las crecientes necesidades clínicas.

- A medida que las poblaciones de pacientes se expanden y la incidencia de lesiones de tejidos blandos aumenta, la demanda de soluciones de reparación efectivas, como parches de tejido, dispositivos de fijación e instrumentos laparoscópicos, continúa creciendo.

- La combinación de tendencias demográficas y la creciente conciencia entre los proveedores de atención médica con respecto a las técnicas quirúrgicas avanzadas está creando un crecimiento sostenido del mercado en los procedimientos de ortopedia, hernia y reconstrucción mamaria.

- Además, los hospitales y centros quirúrgicos ambulatorios están adoptando cada vez más soluciones integrales de reparación de tejidos blandos para satisfacer la demanda de los pacientes de una recuperación más rápida, menos complicaciones y mejores resultados quirúrgicos.

- La creciente participación deportiva entre las poblaciones más jóvenes y los atletas profesionales está creando una demanda paralela de soluciones de reparación de tejidos blandos, particularmente en procedimientos ortopédicos y reconstructivos.

- Las iniciativas gubernamentales y las mejoras en la cobertura de seguros que apoyan los procedimientos quirúrgicos avanzados están permitiendo un acceso más amplio a los tratamientos de reparación de tejidos blandos, lo que impulsa aún más la expansión del mercado.

Restricción/Desafío

“Altos costos de los dispositivos y requisitos de cumplimiento normativo”

- El costo relativamente alto de los productos avanzados de reparación de tejidos blandos, incluidas las mallas biológicas, los dispositivos de fijación y los instrumentos laparoscópicos, plantea un desafío importante para la expansión del mercado, en particular en clínicas más pequeñas o entornos de atención médica con presupuestos limitados.

- Por ejemplo, los nuevos dispositivos de fijación bioreabsorbibles de empresas como Stryker tienen precios elevados que pueden limitar su adopción a pesar de las ventajas clínicas en los procedimientos de reparación de tejidos.

- Además, los estrictos requisitos regulatorios para los dispositivos médicos, incluidos los procesos de aprobación de la FDA y la vigilancia posterior a la comercialización, pueden retrasar los lanzamientos de productos y aumentar los costos de cumplimiento para los fabricantes.

- Si bien los avances tecnológicos ofrecen mejores resultados clínicos, el costo y la carga regulatoria pueden obstaculizar su adopción generalizada, especialmente entre los proveedores de atención médica sensibles a los precios.

- Superar estos desafíos mediante el desarrollo de productos con costos optimizados, el apoyo regulatorio y la demostración del valor clínico será vital para el crecimiento sostenido en el mercado de reparación de tejidos blandos de América del Norte.

- La disponibilidad limitada de cirujanos capacitados para procedimientos avanzados de reparación de tejidos blandos puede retrasar la adopción en el mercado, especialmente para técnicas asistidas por robot y mínimamente invasivas.

- Las limitaciones de reembolso y la diferente cobertura de seguros para dispositivos de reparación de tejidos blandos de alto costo en ciertos estados o clínicas pueden restringir la penetración en el mercado, en particular en entornos ambulatorios.

Alcance del mercado de reparación de tejidos blandos en América del Norte

El mercado está segmentado según el producto, la aplicación y el usuario final.

- Por producto

En cuanto a los productos, el mercado norteamericano de reparación de tejidos blandos se segmenta en parches/mallas de tejido, dispositivos de fijación e instrumental laparoscópico. El segmento de parches/mallas de tejido dominó el mercado con la mayor participación en los ingresos, con un 41,7 % en 2025, gracias a su amplia aplicación en la reparación de hernias, la reconstrucción mamaria y otras cirugías de tejidos blandos. Las mallas de tejido son las preferidas por su reconocida eficacia para reforzar tejidos debilitados, mejorar los resultados quirúrgicos y reducir las tasas de recurrencia. Los hospitales y centros quirúrgicos las prefieren tanto para procedimientos abiertos como mínimamente invasivos por su versatilidad y compatibilidad con técnicas quirúrgicas avanzadas. La innovación continua en mallas biocompatibles y absorbibles consolida aún más su posición en el mercado, atendiendo las necesidades específicas de cada paciente. Los cirujanos también prefieren las mallas de tejido por su facilidad de implantación y su capacidad de integración con instrumental laparoscópico, lo que acelera los tiempos de recuperación y reduce las complicaciones postoperatorias.

Se espera que el segmento de dispositivos de fijación experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de procedimientos mínimamente invasivos y cirugías asistidas por robot. Los dispositivos de fijación, como tornillos, anclajes y placas, se utilizan cada vez más en procedimientos ortopédicos, de reconstrucción mamaria y de reparación de cabestrillo vaginal para proporcionar un soporte estable y duradero a los tejidos reparados. La creciente concienciación entre los cirujanos sobre las tecnologías avanzadas de fijación y su impacto en una recuperación más rápida y la reducción de las cirugías de revisión impulsa la demanda. Además, la integración de dispositivos de fijación con sistemas laparoscópicos y robóticos mejora la precisión durante la cirugía, lo que favorece su rápida adopción. Los actores del mercado desarrollan continuamente soluciones innovadoras de fijación bioabsorbible e inteligente, lo que contribuye aún más al crecimiento de este segmento.

- Por aplicación

Según la aplicación, el mercado se segmenta en cirugía ortopédica, reconstrucción mamaria, reparación de hernias, reparación de la piel, reparación de cabestrillo vaginal, cirugía cardiovascular, reconstrucción dental y otras. El segmento de reparación de hernias dominó el mercado en 2025 debido a la alta prevalencia de casos de hernia en EE. UU. y al uso generalizado de parches/mallas de tejido. Los procedimientos de reparación de hernias requieren un refuerzo fiable de los tejidos blandos, y las mallas de tejido suelen considerarse el estándar de oro. Los hospitales y centros de cirugía ambulatoria realizan con frecuencia procedimientos de reparación de hernias, lo que impulsa una demanda constante de productos de reparación avanzados. Los avances tecnológicos en la reparación laparoscópica de hernias y las mallas bioabsorbibles también han contribuido al crecimiento del segmento. Los cirujanos prefieren las mallas y los dispositivos de fijación que reducen las tasas de recurrencia y mejoran los tiempos de recuperación de los pacientes. El dominio del segmento se ve reforzado por el aumento de la cobertura de seguros y el reembolso de las cirugías de hernia en Norteamérica.

Se prevé que el segmento de reconstrucción mamaria experimente el mayor crecimiento, impulsado por la creciente concienciación sobre la reconstrucción postmastectomía y las innovaciones en mallas biológicas y dispositivos de fijación. Los parches de tejido y los sistemas de fijación se utilizan cada vez más en cirugías reconstructivas para proporcionar soporte estructural y resultados cosméticos naturales. La creciente inversión en la atención del cáncer de mama y la mejora del acceso a procedimientos reconstructivos en hospitales y clínicas contribuyen a la expansión del segmento. Los avances tecnológicos, como las técnicas de reconstrucción mínimamente invasivas y las mallas diseñadas en 3D, están acelerando su adopción. La preferencia de las pacientes por una recuperación más rápida, menos complicaciones y mejores resultados estéticos impulsa aún más el crecimiento del mercado.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria (CAA), clínicas y otros. El segmento hospitalario dominó el mercado en 2025, impulsado por el alto volumen de procedimientos, el acceso a infraestructura quirúrgica avanzada y la presencia de cirujanos cualificados capaces de realizar procedimientos complejos de reparación de tejidos blandos. Los hospitales son el principal centro de cirugías ortopédicas, de hernia y de reconstrucción mamaria, lo que los convierte en los mayores consumidores de mallas tisulares, dispositivos de fijación e instrumental laparoscópico. Además, los hospitales suelen ser los primeros en adoptar tecnologías innovadoras, como sistemas asistidos por robot y materiales biorreabsorbibles, lo que impulsa aún más la demanda. El alto volumen de pacientes, las mejores políticas de reembolso y las amplias capacidades quirúrgicas contribuyen al dominio de los hospitales en el mercado.

Se prevé que el segmento de centros de cirugía ambulatoria (CAA) experimente el mayor crecimiento, impulsado por la creciente tendencia hacia las cirugías ambulatorias y los procedimientos mínimamente invasivos. Los CAA ofrecen alternativas rentables y convenientes para pacientes que requieren reparación de tejidos blandos, en particular para la reparación de hernias, la reconstrucción mamaria y los procedimientos de cabestrillo vaginal. La creciente adopción de técnicas laparoscópicas y asistidas por robot en los CAA mejora la precisión y reduce los tiempos de recuperación, lo que impulsa la demanda de productos de reparación avanzados. Además, los CAA se benefician de flujos de trabajo optimizados y menores costos operativos, lo que fomenta la inversión en dispositivos de fijación, mallas tisulares e instrumental especializado. La creciente preferencia de los pacientes por un alta más rápida y procedimientos menos invasivos impulsa aún más el crecimiento de este segmento.

Análisis regional del mercado de reparación de tejidos blandos en América del Norte

- Estados Unidos dominó el mercado de reparación de tejidos blandos de América del Norte con la mayor participación en los ingresos del 89,3 % en 2025, caracterizado por una infraestructura de atención médica avanzada, altos volúmenes de procedimientos y una fuerte presencia de fabricantes líderes de dispositivos médicos.

- Los hospitales y centros quirúrgicos ambulatorios de la región priorizan las soluciones avanzadas de reparación de tejidos blandos, incluidas mallas de tejido, dispositivos de fijación e instrumentos laparoscópicos, debido a su eficacia para mejorar los resultados quirúrgicos, reducir los tiempos de recuperación y minimizar las complicaciones.

- Esta adopción generalizada está respaldada además por una infraestructura de atención médica avanzada, altos volúmenes de procedimientos, una fuerte presencia de fabricantes líderes de dispositivos médicos y crecientes inversiones en tecnologías quirúrgicas mínimamente invasivas y asistidas por robot, lo que establece a los EE. UU. como el mercado más grande y tecnológicamente avanzado de América del Norte para productos de reparación de tejidos blandos.

Perspectiva del mercado de reparación de tejidos blandos en EE. UU.

El mercado estadounidense de reparación de tejidos blandos captó la mayor participación en los ingresos, con un 89,3 %, en 2025 en Norteamérica, impulsado por la creciente prevalencia de lesiones musculoesqueléticas, casos de hernia y la demanda de cirugías reconstructivas. Los hospitales y centros de cirugía ambulatoria priorizan cada vez más las soluciones avanzadas de reparación de tejidos blandos, como mallas tisulares, dispositivos de fijación e instrumental laparoscópico, para mejorar los resultados quirúrgicos y reducir los tiempos de recuperación. La creciente adopción de procedimientos mínimamente invasivos y asistidos por robot, junto con el conocimiento de las técnicas quirúrgicas avanzadas, impulsa aún más el crecimiento del mercado. Además, la sólida infraestructura sanitaria, el alto volumen de procedimientos y la presencia de fabricantes líderes de dispositivos médicos contribuyen significativamente a la expansión del mercado estadounidense de reparación de tejidos blandos.

Perspectiva del mercado canadiense de reparación de tejidos blandos

Se prevé que el mercado canadiense de reparación de tejidos blandos crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia de lesiones deportivas, la degeneración tisular asociada a la edad y la creciente concienciación sobre las intervenciones quirúrgicas avanzadas. Los hospitales y las clínicas especializadas invierten cada vez más en parches tisulares, dispositivos de fijación e instrumental laparoscópico para satisfacer la demanda de soluciones eficaces para la reparación de tejidos blandos por parte de los pacientes. El sistema de salud bien desarrollado del país y su amplia cobertura de seguros facilitan el acceso a tecnologías de reparación innovadoras. Además, se espera que las iniciativas gubernamentales que promueven procedimientos mínimamente invasivos y programas de formación quirúrgica avanzada mantengan el crecimiento del mercado en los segmentos de cirugía ortopédica, de hernias y reconstructiva.

Perspectiva del mercado de reparación de tejidos blandos en México

Se prevé que el mercado mexicano de reparación de tejidos blandos se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de reparación de hernias, reconstrucción mamaria y procedimientos ortopédicos. La creciente urbanización, el aumento del gasto en atención médica y la mejora del acceso a tecnologías médicas avanzadas contribuyen a su adopción en el mercado. Los hospitales y centros de cirugía ambulatoria se están enfocando en la integración de mallas tisulares, dispositivos de fijación e instrumental laparoscópico para mejorar los resultados de los pacientes. Además, la creciente concienciación de los pacientes sobre la recuperación más rápida y las opciones mínimamente invasivas está impulsando la adopción de productos de reparación de tejidos blandos. La sólida presencia de distribuidores regionales y las colaboraciones con fabricantes internacionales de dispositivos médicos impulsan aún más el crecimiento del mercado.

Cuota de mercado de reparación de tejidos blandos en América del Norte

La industria de reparación de tejidos blandos de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Arthrex, Inc. (EE. UU.)

- Stryker (EE. UU.)

- Medtronic (Irlanda)

- Zimmer Biomet. (EE. UU.)

- BD (EE. UU.)

- Integra LifeSciences Holdings Corporation (EE. UU.)

- LifeNet Health, Inc. (EE. UU.)

- Organogenesis Inc. (EE. UU.)

- ACell, Inc. (EE. UU.)

- CryoLife, Inc. (EE. UU.)

- Corporación CONMED (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- RTI Surgical, Inc. (EE. UU.)

- DePuy Synthes (EE. UU.)

- NuVasive, Inc. (EE. UU.)

- Globus Medical, Inc. (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- Xenco Medical (EE. UU.)

- Biocirugía Aroa (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de reparación de tejidos blandos de América del Norte?

- En septiembre de 2025, SutureTech anunció la aprobación 510(k) de la FDA para RapidFix™, un sistema de anclaje dual de sutura completa para la fijación de tejido blando a hueso en procedimientos ortopédicos, lo que marca un avance notable en los dispositivos de fijación para la reparación de tejido blando musculoesquelético.

- En junio de 2025, Acera Surgical recibió la autorización 510(k) ampliada de la FDA para su plataforma de refuerzo de tejidos blandos Restrata®, ampliando su utilidad clínica más allá de la cicatrización de heridas para incluir el refuerzo de tejidos blandos en cirugías reconstructivas y plásticas.

- En mayo de 2025, Arthrex Inc. obtuvo la autorización 510(k) de la FDA para su dispositivo de refuerzo de tejido SuturePatch, una malla quirúrgica ortopédica no absorbible diseñada para reforzar la reparación de tendones y tejidos blandos en procedimientos como reparaciones del manguito rotador y del tendón rotuliano.

- En abril de 2025, Becton, Dickinson and Company (BD) lanzó el parche para hernia umbilical Phasix™ ST, el primer parche para hernia totalmente absorbible diseñado específicamente para hernias umbilicales con una barrera de hidrogel y material biológico P4HB, ampliando las opciones quirúrgicas para la reparación de hernias en el mercado estadounidense.

- En marzo de 2024, TELA Bio anunció el lanzamiento comercial en EE. UU. de los dispositivos de fijación de malla para hernias LIQUIFIX™, el único sistema adhesivo líquido aprobado por la FDA que fija la malla sin tachuelas mecánicas ni suturas, con el objetivo de reducir el traumatismo tisular y las complicaciones en procedimientos de hernia laparoscópica y abierta.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.