North America Soil Health Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.30 Billion

USD

8.52 Billion

2025

2033

USD

4.30 Billion

USD

8.52 Billion

2025

2033

| 2026 –2033 | |

| USD 4.30 Billion | |

| USD 8.52 Billion | |

| % | |

|

Manejo de suelos de América del Norte, por tipo (productos de mejora del suelo y productos de prueba), tipo de suelo (suelos aluviales, suelos rojos, lomos, suelos negros, suelos áridos, suelos de arena, suelos de llanta, suelos de arcilla, suelos amarillos, suelos de pasto, aislamientos

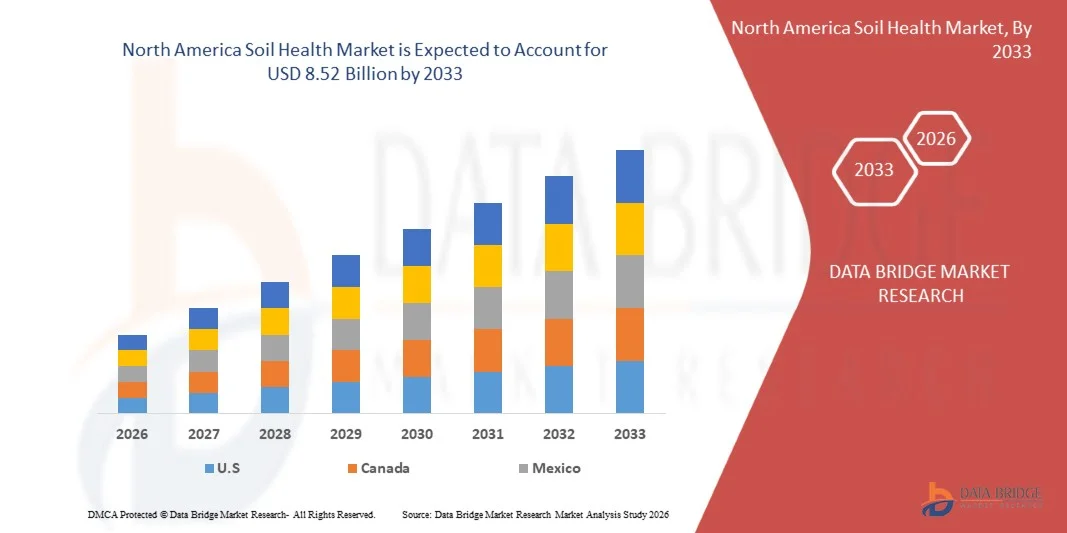

América del Norte del mercado de salud del suelo tamaño

- Se espera que el mercado de salud del suelo de América del Norte alcanceUSD 8.52 Billion by 2033desde USD 4.30 billónen 2025,crecer con unCAGR of 8.9%en el período previsto de 2026 a 2033.

- El mercado de la salud del suelo de América del Norte está experimentando un crecimiento constante, impulsado por la creciente utilización de soluciones de salud del suelo en sectores como la agricultura, la horticultura, el paisajismo y la silvicultura. Estas soluciones se valoran por su capacidad para mejorar la fertilidad del suelo, mejorar la retención de nutrientes y apoyar prácticas sostenibles de ordenación de la tierra.

- Los avances continuos en las tecnologías de la enmienda del suelo, las técnicas de formulación y la eficacia de los productos, junto con el mejoramiento de las normas de calidad, están facilitando una adopción más amplia de productos innovadores de salud del suelo en aplicaciones de alto rendimiento, como el aumento de la productividad de los cultivos, la rehabilitación del suelo y la agricultura de precisión. Esto contribuye a mejorar la calidad del suelo, los rendimientos de los cultivos y la sostenibilidad ambiental a largo plazo.

- Los marcos reguladores de apoyo que promueven insumos agrícolas ecológicos y de baja toxicidad, junto con mayores requisitos de cumplimiento ambiental, alientan a los interesados a adoptar soluciones de salud del suelo como alternativas más seguras, sostenibles y ambientalmente responsables a las prácticas tradicionales.

North America Soil Health Market Analysis

- El mercado de salud del suelo de América del Norte sirve una amplia gama de industrias, incluyendo textiles, papel, resinas, farmacéuticas, cosméticos y tratamiento del agua. La demanda está impulsada principalmente por sus sólidas capacidades de enlace cruzado y su papel como intermediario crítico en las formulaciones químicas especializadas y de alto rendimiento.

- El mercado de salud del suelo de América del Norte atiende a sectores similares, incluyendo textiles, papel, resinas, farmacéuticas, cosméticos y tratamiento del agua. Su adopción se alimenta de fuertes propiedades funcionales y su importancia como intermedia en aplicaciones químicas de especialidad y rendimiento.

- En 2025, se proyecta que el segmento de productos de mejora del suelo dominará el mercado de salud del suelo de América del Norte con una participación del 88,92%, debido a su amplio uso en la producción de resinas, adhesivos y productos químicos de tratamiento del papel. El segmento se beneficia de una demanda sustancial en operaciones industriales a gran escala y de la eficiencia en la producción a granel, por lo que es una opción preferida en otras categorías.

- El aumento de la adopción de tecnologías avanzadas, como los sistemas de vigilancia de suelos habilitados por IA, el riego automatizado y el análisis de nutrientes en tiempo real, está aumentando la eficiencia operacional y apoyando el crecimiento del mercado en aplicaciones agrícolas comerciales e industriales.

- EE.UU. dominó el mercado mundial de salud del suelo de América del Norte en 2025 debido a su sector agrícola maduro, adopción generalizada de tecnologías agrícolas de precisión, e inversiones sólidas en investigación y desarrollo.

- Se prevé que el Canadá crecerá a un ritmo rápido en el mercado de salud del suelo de América del Norte en los próximos años, alimentado por el aumento de la financiación gubernamental para la investigación del suelo y las políticas progresistas que promueven la agricultura sostenible.

- Las políticas gubernamentales favorables, el desarrollo de la infraestructura y las inversiones en iniciativas agrícolas sostenibles están impulsando aún más el crecimiento del mercado, fomentando la adopción de soluciones avanzadas de salud del suelo y reforzando las perspectivas de crecimiento a largo plazo de la industria.

Report Scope and North America Soil Health Market Segmentation

| Atributos | North America Soil Health Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos |

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

North America Soil Health Market Trends

“Integración con Smart Agriculture, Soil Management y Precision Farming Ecosystems”

- Las soluciones de salud del suelo se integran cada vez más en entornos agrícolas inteligentes, que apoyan la productividad de los cultivos, la optimización de nutrientes y la ordenación sostenible de la tierra. Estas soluciones permiten la vigilancia constante del suelo, la aplicación precisa de enmiendas y la adopción de decisiones basadas en datos acordes con los principios de la industria 4.0 en la agricultura.

- En las instalaciones de procesamiento y almacenamiento del suelo, las enmiendas y acondicionadores del suelo ayudan a la retención de humedad, la estabilización de nutrientes y la mejora de la estructura del suelo, mejorando la eficiencia de manejo, la durabilidad del almacenamiento y la fiabilidad de la aplicación de aguas abajo.

- La creciente adopción de productos de salud del suelo en equipos de agricultura de precisión, sistemas de riego controlados y plataformas automatizadas de vigilancia del terreno apoya la eficiencia agrícola a gran escala mejorando el suministro de nutrientes, reduciendo el desperdicio y promoviendo la sostenibilidad del suelo a largo plazo en las operaciones agrícolas.

Para Instance,

- En enero de 2025, las tecnologías avanzadas de enmienda del suelo se integraron cada vez más en sistemas automatizados de riego y vigilancia del terreno. Estos sistemas, combinados con sensores de nutrientes del suelo en tiempo real y plataformas de análisis digitales, mejoraron la eficiencia operacional, la coherencia y la sostenibilidad en las operaciones agrícolas, destacando el papel de las soluciones de salud del suelo en los ecosistemas agrícolas de próxima generación.

- Los recientes desarrollos de la industria indican una creciente adopción de acondicionadores de suelos especiales, inoculantes microbianos y productos basados en el humic en aplicaciones agrícolas de alto rendimiento y agricultura de precisión. Ampliar la mecanización, las prácticas agrícolas basadas en datos y los requisitos de sostenibilidad refuerzan la importancia creciente de las soluciones de salud del suelo más allá de las aplicaciones agrícolas tradicionales.

North America Soil Health Market Dynamics

Conductor

“Rising Agricultural Modernization and Performance-Driven Soil Solution requirements”

- El sector agrícola mundial es testigo de la adopción acelerada de soluciones avanzadas de salud del suelo impulsadas por requisitos de rendimiento cada vez más complejos en la producción de cultivos, la horticultura, el paisajismo y las aplicaciones forestales. Los agricultores y las empresas agrícolas están priorizando estas soluciones para su capacidad de mejorar la estructura del suelo, la retención de nutrientes, la capacidad de retención de agua y la fertilidad a largo plazo. A medida que los procesos agrícolas evolucionan hacia una mayor eficiencia, coherencia de rendimiento y sostenibilidad, la demanda está creciendo para las enmiendas del suelo que apoyan la entrega optimizada de nutrientes, el rendimiento mejorado de los cultivos y las prácticas ambientalmente responsables.

- El papel cada vez mayor de los productos de salud del suelo en las iniciativas de modernización agrícola ha creado un entorno dinámico para la innovación, que ha dado lugar a avances en la formulación de productos, la versatilidad de las aplicaciones y la compatibilidad con el equipo agrícola de precisión. En respuesta a este cambio impulsado por la demanda, los fabricantes están invirtiendo en el desarrollo de soluciones de suelo personalizadas adaptadas a tipos específicos de cultivos, condiciones del suelo y zonas climáticas, incluyendo enmiendas basadas en el humic, bioestimulantes y fertilizantes que promueven el rendimiento.

- Estas innovaciones están impulsadas en gran medida por las necesidades operacionales de la agricultura moderna, que requiere soluciones adaptables de suelo capaces de realizar de forma fiable bajo diversas condiciones de campo y requisitos reglamentarios. A medida que las granjas y las agronegocias siguen integrando los productos avanzados de salud del suelo en los flujos de trabajo de riego, fertilización y ordenación de la tierra, este impulso no sólo influye en las estrategias de inversión de los proveedores, sino que también refuerza el papel de las soluciones de salud del suelo como facilitador crítico de la producción agrícola sostenible, de alto rendimiento y de calidad.

Para Instance,

- In September 2023, agricultural reports highlighted increased adoption of humic and microbial soil amendments in advanced horticultural and field crop operations aimed at improving soil structure, nutrient availability, and water retention while meeting stricter environmental standards.

- En febrero de 2024, los conocimientos regionales indicaron que las granjas de toda Europa intensificaron el uso de estimulantes biológicos y acondicionadores de suelos ricos en nutrientes para apoyar prácticas de producción sostenibles y reducir la dependencia de los fertilizantes químicos convencionales con mayor impacto ambiental.

- En febrero de 2025, los acontecimientos en Asia y el Pacífico hicieron hincapié en las crecientes inversiones en productos especializados de salud del suelo, incluidos ácidos humicos, enmiendas orgánicas e inoculantes microbianos, para satisfacer la creciente demanda de la agricultura a gran escala, la agricultura de precisión y las iniciativas de ordenación sostenible de la tierra.

- La creciente adopción de soluciones avanzadas de salud de los suelos en todo el sector agrícola mundial pone de relieve su creciente importancia como productos multifuncionales alineados con la evolución de los requisitos de rendimiento, eficiencia y sostenibilidad. A medida que la agricultura continúa avanzando hacia productos de mayor calidad, la entrega de nutrientes controlados y la gestión optimizada del suelo, las capacidades funcionales de estas soluciones las posicionan como generadores críticos de mejores cosechas, fertilidad del suelo y productividad de la tierra a largo plazo.

Restraint/Challenge

“Lack of Harmonized Global Regulatory Frameworks for Soil Health Solutions”

- La ausencia de normas globales armonizadas que rigen la fabricación, aplicación y manipulación de enmiendas del suelo presenta un desafío notable para el mercado de salud del suelo de América del Norte, ya que los requisitos reglamentarios difieren significativamente en todos los países y regiones.

- Las autoridades reguladoras aplican normas variables relacionadas con la composición de productos, los límites de ingredientes activos admisibles, el cumplimiento ambiental, el etiquetado, el transporte y la gestión de desechos. Esta fragmentación regulatoria obliga a los fabricantes de soluciones de salud del suelo y a los usuarios agrícolas a modificar formulaciones, documentación, protocolos de seguridad y estrategias de cumplimiento para cada mercado, aumentando la complejidad operacional, los costos de cumplimiento y el tiempo de adopción.

- Como resultado de ello, las empresas tropiezan con limitaciones en la fabricación y distribución de productos de salud del suelo a nivel mundial, en particular para el comercio transfronterizo y las cadenas multinacionales de suministro que prestan servicios agrícolas, horticultura, paisajismo y silvicultura.

Por ejemplo,

- A finales de 2025, las autoridades ambientales regionales de Asia y Europa introdujeron requisitos de cumplimiento diferentes para los acondicionadores del suelo, enmiendas basadas en el humicismo e inoculantes microbianos, con variaciones en componentes activos y obligaciones de presentación de informes admisibles, lo que ilustra las incoherencias reglamentarias que complican las estrategias estandarizadas de producción y exportación.

- En mayo de 2025, los organismos reguladores nacionales y locales de los mercados emergentes impusieron restricciones más estrictas de manipulación, almacenamiento y transporte más allá de las directrices centrales existentes, creando perturbaciones operacionales temporales para los fabricantes y distribuidores de soluciones de salud del suelo, que fueron obligados a obtener aprobaciones adicionales y modificar los flujos de trabajo logísticos durante el período de ejecución.

- La falta de marcos reglamentarios mundiales armonizados sigue planteando un reto estructural para el mercado de la salud del suelo de América del Norte, limitando la facilidad de la producción, distribución y el comercio transfronterizo estandarizados, y aumentando la necesidad de estrategias de cumplimiento específicas para cada región.

North America Soil Health Market Scope

El mercado de salud del suelo de América del Norte se segmenta en seis segmentos basados en tipo, tipo de suelo, tecnología, aplicación, usuario final, canal de distribución

Por tipo

Sobre la base del tipo, el mercado se segmenta en productos de mejora del suelo y productos de prueba " Monitoreo "

En 2026, se espera que el segmento de productos de mejora del suelo dominará el mercado de salud del suelo de América del Norte, que representa la parte más alta del 88,96%, reflejando su profunda integración en una amplia gama de aplicaciones agrícolas y hortícolas. Esta dominación se basa principalmente en el uso amplio de enmiendas de suelo de grado industrial, productos basados en humics y bioestimulantes en la producción de cultivos, la agricultura de precisión, el aprovechamiento de tierras y la rehabilitación de tierras, donde la aplicación continua a gran escala es esencial para mantener la fertilidad del suelo, el equilibrio de nutrientes y el rendimiento de los cultivos. Su capacidad para proporcionar una retención fiable de nutrientes, capacidad de retención de agua y propiedades de acondicionamiento del suelo a escala de campo les convierte en una opción preferida para los agricultores y las empresas agrícolas que gestionan operaciones agrícolas de alto rendimiento.

Además, la fuerte posición de mercado del segmento de productos de vigilancia de los ensayos se ve reforzada por su eficiencia y disponibilidad en los volúmenes a granel, lo que se ajusta bien a las estrategias de adquisición de grandes usuarios agrícolas que buscan optimizar los costos operacionales sin comprometer la productividad del suelo y los resultados de los cultivos. A medida que los sectores agrícolas y hortícolas siguen creciendo rápidamente en todas las economías desarrolladas y emergentes, se espera que la demanda de soluciones estandarizadas y de alto volumen de salud del suelo siga siendo sólida.

Esta demanda sostenida, combinada con la versatilidad y compatibilidad de los productos de mejora del suelo con diversos tipos de suelo, ciclos de cultivo y condiciones climáticas, posiciona al segmento industrial como el principal contribuyente de ingresos al mercado de salud del suelo de América del Norte en 2026.

Por tipo de suelo

Sobre la base del tipo de suelo, el mercado se segmenta en suelos aluviales, suelos rojos, loms, suelos negros, suelos áridos, suelos arenosos, suelos de Silt, suelos de arcilla, suelos amarillos, suelos de laterita, suelos aerolineales, suelos de turba, suelos calvos y otros.

En 2026, se prevé que el segmento de los suelos aluviales dominará el mercado de salud de suelos de América del Norte, que representa la parte más alta del 16,99%, impulsado por sus características de rendimiento superiores y una mayor fiabilidad funcional en las aplicaciones avanzadas de ordenación agrícola y terrestre. Las soluciones de salud del suelo adaptadas para suelos aluviales ofrecen una mejor retención de nutrientes, capacidad de retención de agua y estabilización de la estructura del suelo, haciéndolos especialmente adecuados para aplicaciones donde el condicionamiento preciso del suelo y los resultados consistentes de los cultivos son críticos. Estas propiedades mejoran significativamente la adopción en agricultura de precisión, horticultura de alto valor, producción de cultivos especializados y proyectos de rehabilitación de tierras, donde el rendimiento optimizado del suelo se traduce directamente en mejores rendimientos de cultivos, sostenibilidad y eficiencia de recursos.

Además, la fuerte posición de mercado del segmento de suelos aluviales se ve reforzada por su calidad y alineación constantes con estándares regulatorios y agronómicos estrictos. Los agricultores y los agronegocios prefieren cada vez más soluciones de suelo a medida para suelos aluviales para satisfacer necesidades cambiantes relacionadas con la seguridad del suelo, la administración ambiental y la transparencia del proceso. A medida que las prácticas agrícolas siguen avanzando hacia el cultivo de alto valor impulsado por el rendimiento, se espera que la demanda de soluciones de salud de suelo de alta calidad para suelos aluviales siga siendo robusta, consolidando el dominio de este segmento dentro del mercado de salud del suelo de América del Norte en 2026.

By Technology

On the basis of Technology, the market is segmented into Conventional Soil Management, Integrated Soil Fertility Management (ISFM), Precision Soil Health Management, Regenerative Agriculture Practices, Others

En 2026, se prevé que el segmento de gestión de los suelos convencionales dominará el mercado de salud de los suelos de América del Norte, que representa la parte más alta del 30,98%, impulsado por su eficiencia operacional superior y su fuerte alineación con los requisitos modernos de agricultura y ordenación de la tierra. Este enfoque de gestión permite una mejor entrega de nutrientes, un condicionamiento constante del suelo y resultados previsibles de cultivos, lo que lo hace especialmente adecuado para aplicaciones que requieren soluciones fiables y estandarizadas de mejora del suelo. En comparación con las prácticas de suelo tradicionales o ad hoc, las técnicas de gestión convencionales estructuradas proporcionan un marco controlado para el tratamiento del suelo, apoyando el cultivo estable y a gran escala con menor variabilidad y optimizado rendimiento de campo.

Además, la fuerte posición de mercado del segmento de prácticas agrícolas regenerativas se ve reforzada por su mayor seguridad operacional, eficiencia en función de los costos y cumplimiento de las normas ambientales y de sostenibilidad, que han cobrado cada vez más importancia para los proveedores de soluciones de suelo. Este enfoque reduce la dependencia de insumos químicos peligrosos, apoya un menor impacto ambiental y permite el cumplimiento de normas regionales estrictas. A medida que la demanda mundial de soluciones de salud del suelo sigue creciendo a través de la producción agrícola, la horticultura, el paisajismo y las aplicaciones agrícolas de precisión, los agricultores y las empresas agrícolas están adoptando cada vez más este método escalable y sostenible, consolidando su posición líder en el mercado en 2026.

Por Aplicación

Sobre la base de la aplicación, el mercado se segmenta en Crop Soil y Non-Crop Soil. El suelo de cultivo es sub-segmentado por aplicación en Cereals " Grains " , Pulses, Frutas " Verduras, Cultivos Comerciales, Cultivos de Plantación y Otros

En 2026, se espera que el segmento Crop Soil domine el mercado, lo que representa la parte más alta del 71.41%, impulsado por su versatilidad y ventajas prácticas en una amplia gama de aplicaciones agrícolas y de ordenación de la tierra. Las soluciones de suelo de cultivo son muy preferidas debido a su facilidad de manejo, características de almacenamiento seguras y idoneidad para aplicaciones precisas, haciéndolos especialmente alineados con los requisitos de producción de cultivos, horticultura y cultivos especializados de alto valor, donde el uso controlado y la prevención de la contaminación son críticos.

Además, la fuerte posición de mercado del segmento Crop Soil se ve reforzada por su amplia disponibilidad y producción eficiente en función de los costos, lo que permite una distribución y adquisición sin inconvenientes en los mercados desarrollados y emergentes. Los agricultores y las agronegocias dependen cada vez más de formatos de productos de suelo estandarizados que simplifican el almacenamiento, el transporte y el cumplimiento reglamentario, garantizando al mismo tiempo la calidad y el rendimiento de los productos. A medida que el sector agrícola sigue demandando soluciones de salud de suelo convenientes, fiables y de alto rendimiento, se espera que el segmento Crop Soil mantenga su posición líder en el mercado de salud de suelo de América del Norte en 2026.

Por Final-User

Sobre la base de End-User, el mercado está segmentado en Farmers & Growers, Agribusiness Companies, Landscaping & Forestry Companies, Government ' Regulatory Bodies, Research Institutes, Universities, and Others

En 2026, se prevé que el segmento de agricultores " dominará el mercado, lo que representa la parte más alta del 52,32%, impulsada por su aplicación generalizada para mejorar la fertilidad del suelo, la productividad de los cultivos y el rendimiento del campo. Las soluciones avanzadas de salud del suelo desempeñan un papel fundamental en la mejora de la retención de nutrientes, la capacidad de retención de agua y la estabilidad de la estructura del suelo, por lo que son esenciales en múltiples cadenas de valor agrícola y hortícola.

Además, el segmento de empresas agronómicas de más rápido crecimiento se ve reforzado por la fuerte demanda de enmiendas especiales de suelo, bioestimulantes y productos basados en la humica, en particular en la agricultura de precisión, la producción de cultivos de alto valor y las operaciones agrícolas a gran escala. Estas soluciones de salud del suelo aumentan el rendimiento de los suelos y permiten prácticas de cultivo eficientes, rentables y sostenibles. A medida que el sector agrícola sigue centrándose en la optimización del rendimiento, la sostenibilidad del suelo y la fiabilidad operacional, se espera que este segmento siga siendo un factor clave de crecimiento en el mercado de salud del suelo de América del Norte en 2026.

Por canal de distribución

Sobre la base del Canal de Distribución, el mercado se segmenta en ventas directas y en el mercado de productos complementarios.

En 2026, se espera que el segmento de ventas directas domine el mercado, contando la mayor parte del 70,19%, apoyado por su amplia utilización en la producción de cultivos, la horticultura y las aplicaciones de condicionamiento del suelo. Las soluciones de salud del suelo en este segmento desempeñan un papel fundamental en el mejoramiento de la fertilidad del suelo, la retención de nutrientes y la resiliencia de los cultivos, por lo que son una opción preferida en las operaciones agrícolas a gran escala y los entornos agrícolas de alto rendimiento.

Además, el segmento de Aftermarket de más rápido crecimiento se ve reforzado por la eficiencia, estabilidad y compatibilidad superiores de las enmiendas de suelo con las prácticas y el equipo agrícolas existentes, asegurando un rendimiento constante en condiciones climáticas y de suelo variadas. A medida que la demanda sigue aumentando para soluciones fiables, de alto rendimiento y sostenibles de salud del suelo en múltiples sectores agrícolas, se espera que este segmento mantenga una adopción sólida, manteniendo su principal cuota de mercado en 2026.

U.S. North America Soil Health Market Analysis

- En 2025, Estados Unidos representa la mayor parte del mercado de salud del suelo de América del Norte, con un 79,01% de la demanda mundial. Con una CAGR proyectada del 8,7%, el crecimiento se ve impulsado por la rápida modernización agrícola, la expansión de la producción de cultivos de alto valor, la adopción de técnicas de agricultura de precisión y la creciente demanda de soluciones de mejora del suelo en diversas aplicaciones agrícolas.

- La región se beneficia de mejorar la infraestructura agrícola, apoyar las políticas gubernamentales y aumentar las inversiones en prácticas agrícolas sostenibles y tecnologías avanzadas de ordenación del suelo. La ampliación de las aplicaciones de uso final en la producción de cultivos, la horticultura, la rehabilitación de tierras y la agricultura especializada siguen apoyando la fuerte penetración del mercado y el potencial de crecimiento a largo plazo.

Canada North America Soil Health Market Country Analysis

El Mercado Canadiense de Salud del Suelo de América del Norte está creciendo constantemente, respaldado por prácticas agrícolas modernas, haciendo hincapié en el cumplimiento ambiental y la demanda de productos sostenibles de mejora del suelo. Aumentar la atención prestada a las enmiendas ecológicas y de bajo impacto del suelo está mejorando la adopción en la producción de cultivos, la horticultura y las aplicaciones forestales.

North America Soil Health Market Share

La salud del suelo está dirigida principalmente por empresas bien establecidas, incluyendo:

- BASF (Alemania)

- Bayer AG (Alemania)

- Corteva (Estados Unidos)

- Mosaic India (India)

- UPL (India)

- FMC Corporation (Estados Unidos)

- Syngenta Crop Protection AG (Suiza)

- EarthOptics (U.S.)

- Miraterra Technologies Corporation (Estados Unidos)

- Soil Scout Oy (Finlandia)

- Stevens Water Monitoring Systems Inc. (U.S.)

- METER (US)

- Campbell Scientific, Inc. (U.S.)

- Sentek Technologies (Australia)

- Tecsoil, Inc. (U.S., estimación; verificación)

- Nutrien Ag Solutions, Inc. (Canadá)

- ICL (Israel)

- CropX Inc. (Israel)

- AgroCares (Países Bajos)

- Soilwiz Ltd (UK/Europe)

- Growindigo / Indigo Ag (U.S.)

- Langley Fertilizers (U.K.)

- Humintech (Alemania)

- Coromandel International Ltd. (India)

- Evonik (Alemania)

- ADM (Archer Daniels Midland Company) (Estados Unidos)

- HUMA GRO (Estados Unidos)

- The Scotts Company LLC (U.S.)

Últimas novedades en el mercado de salud del suelo de América del Norte

- En octubre de 2025, Multichem Specialities Private Limited fue reconocido entre los 10 mejores distribuidores químicos especializados 2025 por Industry Outlook Magazine, destacando su compromiso con la calidad, la innovación y el servicio confiable en el sector de productos químicos especializados. En julio de 2025, la empresa también organizó una campaña de donación de sangre en colaboración con Breach Candy Hospital Trust, con la participación de empleados y la comunidad para apoyar iniciativas de salud.

- En febrero de 2024, Multichem Specialities Private Limited participó en Vitafoods India, reforzando su presencia en el segmento nutraceuticals y ingredientes especializados, al tiempo que colaboró con clientes y socios para mostrar su amplia cartera de soluciones químicas.

- En octubre de 2024, Otto Chemie Pvt. Ltd. amplió su cartera de productos químicos y reactivos de laboratorio de alta pureza, mejorando su presencia en sectores farmacéuticos, de investigación e industriales. La empresa también fortaleció su red de distribución y su capacidad de cadena de suministro para satisfacer la creciente demanda en la India y en los mercados internacionales.

- En julio de 2024, Otto Chemie Pvt. Ltd. organizó una campaña de donación de sangre y sensibilización sanitaria en colaboración con los hospitales locales, lo que refleja el compromiso de la empresa con las iniciativas de bienestar comunitario y responsabilidad social corporativa.

- En marzo de 2025, Oxford Lab Fine Chem LLP implementó soluciones de embalaje ecológicas y prácticas de gestión de residuos optimizadas en sus procesos de producción y distribución, reforzando el compromiso de la empresa con la fabricación química sostenible y responsable.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MODELO MULTIVARIATE

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALISIS

2.1 MARKET END USUER COVERAGE GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES DE PORTER

4.1.1 Tres de los nuevos territorios:

4.1.1.1 Requerimiento de capital – Moderado

4.1.1.2 Conocimiento del producto – Moderado a Alto

4.1.1.3 Conocimiento técnico – Alto

4.1.1.4 Relación con el cliente – Alta

4.1.1.5 Acceso a la Aplicación y la Tecnología – Moderado

4.1.2 TRES DE SUBSTITUTES – MODERATE

4.1.2.1 Costo – Alto

4.1.2.2 Rendimiento – Moderado

4.1.2.3 Disponibilidad – Alta

4.1.2.4 Conocimiento técnico – Bajo a Moderado

4.1.2.5 Durabilidad – Bajo

4.1.3 BARGAINING POWER OF BUYERS – MODERATE TO HIGHGH

4.1.3.1 Número de compradores relativos a proveedores - alta

4.1.3.2 Diferenciación del producto – Moderado

4.1.3.3 La amenaza de la integración futura – Baja

4.1.3.4 Volumen del comprador – Alto

4.1.4 BARGAINING POWER OF SUPPLIERS – MODERATE

4.1.4.1 Concentración de proveedores - Moderado a Alto

4.1.4.2 Costo de conmutación del comprador a otros proveedores - Moderado

4.1.4.3 La amenaza de la integración atrasada: baja a moderada

4.1.5 RIVALOR COMPETITIVO EN LA INDUSTRIA – ALTO

4.1.5.1 Concentración de la industria – Moderado

4.1.5.2 Tasa de crecimiento de la industria – alta

4.1.5.3 Diferenciación del producto – Moderado

4.1.6 Resumen estratégico

4.2 BRAND OUTLOOK

4.3 CONSUMER BUYING BEHAVIOUR

4.3.1 GRUPO 1: LARGE COMMERCIAL " CORPORATE FARMING OPERATIONS

4.3.2 GRUPO 2: PROGRESSIVE MEDIUM-TO-LARGE FARMERS AND AGRIBUSINESS CLIENTS

4.3.3 GRUPO 3: COST-CONSCIOUS COMMERCIAL FARMERS

4.3.4 GRUPO 4: SMALLHOLDER AND TRADITIONAL FARMERS

4.3.5 GROUP 5: INPUT-DEPENDENT Y SUBSIDY-ORIENTED BUYERS

4.3.6 GRUPO 6: GRUPOS DE CROP ESPECIALIZADOS, de alto valor e INNOVATORES

4.3.7 INSIGHT STRATEGIC

4.4 ANÁLISIS DE LA PRODUCCIÓN DE COMPANÍA

4.5 ANÁLISIS PRINCIPAL

4.5.1 PRICES OF NITROGEN-FIXING BACTERIA

4.5.2 MICROORGANISMOS DE LA FOSFICACIÓN

4.6 ANÁLISIS DE CHAMINIS

Examen general

4.6.2 COST LOGISTIC SCENARIO

4.6.2.1 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.7 ANALISIS DE CHAIN VALOR - NORTE AMERICA MERCADO DE SALUD SOIL

4.7.1 Raw MATERIAL SOURCING " INPUT GENERATION

4.7.2 Procesamiento de la capacitación

4.7.3 CONTROL DE CALIDAD, CERTIFICACIÓN " COMPLIENCIA REGULATORIA

4.7.4 DISTRIBUCION " SUPPLY CHAIN LOGISTICS

4.7.5 APLICACIÓN, TESTING " MONITORING (END USE)

4.7.6 REINFORCEMENTO DE LOS VENTARES

4.7.7 VALUE CHAIN INSIGHT

4.8 ANALISIS DE CHAIN SUPPLY: NORTH AMERICA SOIL HEALTH MARKET

4.8.1 ETAPAS DE CORE SUPPLY-CHAIN (FLOW + ACTORES KEY)

4.8.1.1 Recursos básicos

Formulación de procesamiento

Control de calidad y cumplimiento

4.8.1.4 Distribución logística

4.8.1.5 Asesoramiento en detalle

4.8.1.6 Supervisión de uso final

4.8.2 KEY CONSTRAINTS " BOTTLENECKS

4.8.2.1 Logística " entrega de última milla

4.8.2.2 Estante de cadena fría para biológicas

4.8.2.3 Calidad de la estacionalidad de materia prima —

fragmentación reglamentaria

4.8.2.5 Concentración " exposición geopolítica en el suministro de minerales

4.8.3 RISMAS OPERACIONALES

4.8.4 ENABLERS

4.8.4.1 Adquisiciones de programas públicos

4.8.4.2 Plataformas digitales y agregación logística

4.8.4.3 Integración de la materia prima de economía circular

4.8.4.4 Normas armonizadas

4.8.5 OPORTUNIDADES ESTRATEGICAS

4.8.6 RECOMENDACIONES PRÁCTICAS (para SUPPLIERS, INVESTORES, POLICY MAKERS)

4.9 COVERAGE MATERIAL RAW

4.9.1 MATERIALES DE ARMAS ORGANIC Y BIOMAS

4.9.1.1 Manura de Ganadería: Complejos orgánicos retroactivos–Minerales

4.9.2 RESIDUOS CROP Y BIOMAS GREEN

4.9.3 FEEDSTOCKS COMPOST AND STABILIZED ORGANIC MATTER

4.9.4 MATERIALES DE CARBON TERMICAL

MATERIALES MINERALES Y GEOLÓGICOS

4.9.6 GYPSUM AND SULFUR MINERALS

4.9.7 PHOSPHATE ROCK AND SILICATE MINERALS

4.9.8 Sustancias HUMICAS Y EXTRATOS CARBON

4.9.8.1 Leonardite, Lignite y Peat Resources

MATERIALES DE RAW MICROBIAL Y BIOLOGICA

4.9.1 Microbial Biomasa e insumos de fermentación

4.9.10 CARRIER AND STABILIZATION MATERIALS

4.9.11 RECURSOS DE MARINA Y BIOMASATIC

4.9.11.1 Ganchos de algas y algas

4.9.12 MATERIALES DE ARREGLO PARA EL TESTO SOIL Y EL MONITOR DIGITAL

4.9.12.1 Productos químicos y biológicos

4.9.13 MATERIALES ELECTRONICAS Y SENSOR

IMPLICACIONES ESTRATEGICAS Y CONCLUSIÓN

4.1 AVANCES TECNOLOGICOS

4.10.1 AVANCES TECNOLÓGICOS EN LA ESFERA MATERIAL Y LA CARACTERIZACIÓN

4.10.2 MANUFACTURING-CENTRIC TECHNOLOGICAL ADVANCEMENTS

4.10.3 ENGINACIÓN MATERIAL EN INPUESTAS ORGANIC-MINERAL Y CARBON-BASED

4.10.4 EXTRACCIÓN Y REFINEMENT OF HUMIC SUBSTANCES

4.10.5 CONTROL DE CALIDAD, AUTOMACIÓN Y MANUFACTURACIÓN DIGITAL

4.10.6 PACKAGING, STABILITY, AND LOGISTICS TECHNOLOGIES

4.10.7 SMART LOGISTICS AND TRACEABILITY SYSTEMS

4.10.8 CUSTOMER DELIVERY, PRECISION APPLICATION, AND FEEDBACK LOOPS

4.10.9 ASESORAMIENTO DE DATOS Y MEJORACIÓN CONTINUA

4.10 IMPLICACIONES ESTRATEGICAS Y CONCLUSIÓN

4.11 CRITERIOS DE SELECCIÓN VENDOR

4.11.1 GOBIERNO MATERIAL DE RAW COMO PRIMER FILTER DE CREDIBILIDAD VENDOR

4.11.2 CAPABILIDAD DE MANUFACTURACIÓN Y PROCESO

4.11.3 La evaluación científica como medida de la integridad técnica

4.11.4 READINESS REGULATORIAS Y DISCIPLINA DE STEWARDSHIP

4.11.5 RESILIENCIA Y ESCALABILIDAD

4.11.6 DIGITAL CAPABILITY, DATA INTEGRITY, AND VALUE EXPANSION

4.11.7 STRENGTH FINANCIERO, UNIT ECONOMICS, AND CAPITAL EFFICIENCY

4.11.8 ALIGNMENTE ESTRATEGICA Y VALOR DE LA PARTNERSHIP ONG-TERM

4.11.9 CONCLUSIÓN: SELECCIÓN VENDOR Como SAFEGUARD DE VALOR

5 TARIFFS & IMPACT ON THE MARKET

5.1 APARTAMENTO ACTUAL DEL TARIFF (S) EN MARKETS DE PAÍSES

5.1.1 EXPOSICIÓN: PRODUCCIÓN LOCAL VS RELIANCE

5.1.2 VENDOR SELECTION CRITERIA DYNAMICS

5.1.3 IMPACT ON SUPPLY CHAIN

5.1.3.1 EJECUCIÓN MATERIAL DE RAW

5.1.3.2 MANUFACTURACIÓN Y PRODUCCIÓN

5.1.3.3 LOGISTICAS Y DISTRIBUCIÓN

5.1.3.4 PRICE PITCHING AND MARKET POSITIONING

5.1.4 INDUSTRY PARTICIPANTS: PROACTIVE MOVES

5.1.4.1 SUPPLY CHAIN OPTIMIZATION

5.1.4.2 ESTABLECIMIENTOS DE LA VENTURA

5.1.5 MPACT ON PRICES

5.1.6 INCLINACIÓN REGULATORIA

5.1.7 SITUACIÓN GEOPOLITICA

5.1.8 Participación en el comercio entre países

5.1.8.1 ACUERDOS DE COMERCIO GRATIS

5.1.9 ESTABLECIMIENTOS DE LAS ALIANZAS

5.1.9.1 ACCREDITACIÓN DE LA SITUACIÓN (INCLUDING MFTN)

5.1.9.2 Planes institucionales para cubrir los gastos de producción

5.1.9.3 ZONAS ECONÓMICAS ESPECIALES / PARQUES INDUSTRIALES

6 REGULATION COVERAGE

6.1 MARCO REGULATORIO COVERAGE – MACRO & MICRO ANALISIS

6.1.1 CODES DEL PRODUCTO - CONSECUENCIAS DE CLASIFICACIÓN

6.1.2 CERTIFIED STANDARDS – MARKET ACCESS " QUALITY CONTROL

6.1.3 SAFETY STANDARDS – OPERATIONAL RISK MANAGEMENT

6.1.3.1 MATERIAL HANDLING " STORAGE – DETAILED ANALYSIS

6.1.3.2 PRECAUCIONES DE TRANSPORTE – DEPTH REGULATORIA

6.1.3.3 IDENTIFICACIÓN DE HAZARD – DISCLOSURE DE RISK

6.1.4 ENFORCEMENTO REGULATORIO "

6.1.5 IMPACT REGULATORIO SOBRE LA ESTRUCTURA DE LOS GASTOS

6.1.6 TRENDAS REGULATORIAS " FUTURAS

6.1.7 IMPLICACIONES ESTRATEGICAS PARA LOS PARTICIPANTES DEL MERCADO

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 APROBACIÓN DE LA APROBACIÓN DE LA AGRICULTURA REGENERA Y LAS PRÁCTICAS DE FARMACIÓN SOSTENIBLE

7.1.2 INCREASING DEPLOYMENT OF PRECISION SOIL MONITORING AND DIGITAL AGRICULTURE TECHNOLOGIES

7.1.3 POLÍTICAS DE GOBIERNO Y SISTEMAS DE APOYO DE MANDATOS DE MANTENIMIENTO

7.2 RESTRAINTS

7.2.1 ACCESO ALTO COSTA Y CUENTA LIMITADA A LA INFRAESTRUCTURACIÓN SOIL COMPLETAMENTE

7.2.2 CARRETES LIMITADOS Y CAPACIDAD TÉCNICA PARA INTERPRETAR DATOS DE SALUD SOIL

7.3 OPORTUNIDADES

7.3.1 EMERGENCIA DE LOS PROGRAMAS DE CARBON SOIL Y FINANCIACIÓN CLIMADAS QUE CONSTITUYEN NUEVAS ESTRUCIONES REVENIDAS

7.3.2 GROWING NEED FOR MONITORING, REPORTING, AND VERIFICATION (MRV) SYSTEMS FOR SOIL HEALTH

7.3.3 EXPANSION OF BIO-BASED AND NATURE-BASED SOIL AMENDMENTS

7.4

7.4.1 LACK OF STANDARDIZATION AND REGULATORY CONSENSUS IN SOIL HEALTH AND SOIL CARBON MEASUREMENT

7.4.2 VARIABILIDAD CIENTÍFICA Y INCONSISTENCIA DE LAS SOLUCIONES BIOLOGICAS SOIL

8 NORTH AMERICA SOIL HEALTH MARKET, BY TYPE

8.1 Examen general

8.2 PRODUCTOS DE AUMENTO SOIL

8.3 Pruebas " PRODUCTOS DE MONITORACIÓN "

8.4 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1.

8.4.2 FERTILITY ENHANCERS

8.4.3 BIOLOGICAS / SOLUCIONES MICROBIALES

8.4.4. CONDICIONES SOILES

8.4.5 PEAT

8.4.6 OTROS

8.5 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (TONS)

8.6 NORTH AMERICA SOIL AMENDMENTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.6.1 Enmiendas ORGANIC

8.6.2 ENMIENDAS INORGANICAS

8.7 NORTH AMERICA ORGANIC AMENDMENTSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.7.1 MANURE

8.7.2

8.7.3 GREEN MANURE

8.7.4 BIOCHAR

8.7.5 OTROS

8.8 NORTH AMERICA INORGANIC AMENDMENTS in SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.8.1 LIME

8.8.2 GYPSUM

8.8.3 ADDITIVOS MINERALES

8.8.4 OTROS

8.9 NORTH AMERICA SOIL FERTILITY ENHANCERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.9.1 BIOFERTILIZERS

8.9.2 FERTILIZACIÓN ORGANIC-MINERAL

8.1 NORTH AMERICA BIOFERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.10.1 BACTERIAS NITROGENAS

8.10.2 MICROORGANISMOS DE LA FOSFICACIÓN

8.10.3 MICROORGANISMS POTASH-MOBILIZING

8.11 NORTH AMERICA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.11.1 NPK-ENRICHED ORGANIC FERTILIZERS

8.11.2 PRODUCTOS MINERALES PROPIEDIDOS

8.11.3 HUMIC ACID AND NPK BLENDS

8.12 NORTH AMERICA NPK-ENRICHED ORGANIC FERTILIZERS in SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.12.1 COMPOST + NPK BLENDS

8.12.2 BIO-ORGANIC NPK GRANULES / PELLETS

8.12.3 ORGANIC LIQUID + FORMULACIONES NPK

8.12.4 SLOW-RELEASE / CONTROLLED RELEASE ORGANIC-MINERAL NPKS

8.12.5 SPECIALTY / CROP-SPECIFIC ENRICHED ORGANIC NPKS

8.13 NORTH AMERICA COMPOST-BAsed MINERAL FORTIFIED PRODUCTS in SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.13.1 BIO-COMPOST + MNERAL BLENDS

8.13.2 FERTILIZADORES COMPRENSADOS

8.13.3 VERMICOMPOST FORTIFIED with MINERALS

8.13.4 MINERAL CO-COMPOSADO + BLENDAS WASTE

8.13.5 EXTRATOS COMPREND LIQUID CON NUTRIENTES

8.14 NORTH AMERICA HUMIC ACID AND NPK BLENDS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.14.1 HUMIC + NPK SOLID BLENDS

8.14.2 HUMIC LIQUID + FORMULACIONES NPK

8.14.3 POTASSIUM HUMATE ENRICHED BLENDS

8.14.4 BLENDAS DE FRACCIÓN HUMICA

8.14.5 HUMIC + FULVIC + MINERAL BLENDS

8.15 NORTH AMERICA BIOLOGICALS / MICROBIAL SOLUTIONS in SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.15.1 TRICHODERMA

8.15.2 ESPECIES BACILLUS

8.15.3 MICORRHIZAL FUNGI

8.15.4 RHIZOBIA

8.15.5 OTROS

8.16 NORTH AMERICA SOIL CONDITIONERS (ORGANIC) EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.16.1 HUMIC ACID

8.16.2 EXTRACTOS SEGURADOS

8.16.3 FULVIC ACID

8.16.4 POTASSIUM HUMATE ENRICHED BLENDS

8.16.5 HUMIC + FULVIC + MINERAL BLENDS

8.16.6 BLENDAS DE FRACCIÓN HUMICA

8.16.7 HUMIC LIQUID + FORMULACIONES NPK

8.17 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.17.1 ASIA-PACIFIC

8.17.2 NORTH AMERICA

8.17.3 EUROPA

8.17.4 SOUTH AMERICA

8.17.5 MIDDLE EAST " AFRICA

8.18 NORTH AMERICA SOIL ENHANCEMENT PRODUCTS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (TONS)

8.19 NORTH AMERICA TESTING & MONITORING PRODUCTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.19.1 TESTING KITS

8.19.2 SOLUCIONES ANALITICAS LABORATORIAS (ANALISIS BIOLOGICO)

8.19.3 DIGITAL AND REMOTE MONITORING

8.2 NORTH AMERICA TESTING & MONITORING PRODUCTS in SOIL HEALTH MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.21 NORTH AMERICA SOIL TESTING KITS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.21.1 PH KITS

8.21.2 TEST KITS NUTRIENT

8.22 NORTH AMERICA DIGITAL AND REMOTE MONITORING IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.22.1

8.22.2 REMOTE SENSING " DRONES

8.22.3 SIG " MAPPING TOOLS

8.23 NORTH AMERICA TESTING & MONITORING PRODUCTS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.23.1 ASIA-PACIFIC

8.23.2 NORTH AMERICA

8.23.3 EUROPA

8.23.4 SUR AMERICA

8.23.5 MIDDLE EAST " AFRICA

8.24 NORTH AMERICA TESTING & MONITORING PRODUCTS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (THOUSAND UNITS)

9 NORTH AMERICA SOIL HEALTH MARKET, BY SOIL TYPE

9.1 Examen general

9.2 PALABRAS ALLUVIALES

9.3 EMBOS REDES

9.4 LOAMS

9.5 LACK SOILS

9.6 ALGUNOS ARADOS

9.7 SANDY SOILS

9.8 SILT SOILS

9.9 CLAY SOILS

9.1 YELLOW SOILS

9.11 Suelos LATERIORES

9.12 VENTA/ALKALINA

9.13 PEAT SOILS

9.14 CHALKY SOILS

9.15 OTROS

9.16 NORTH AMERICA ALLUVIAL SOILS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.16.1 ASIA-PACIFIC

9.16.2 NORTH AMERICA

9.16.3 EUROPA

9.16.4 SUR AMERICA

9.16.5 MIDDLE EAST " AFRICA

9.17 NORTH AMERICA RED SOILS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.17.1 ASIA-PACIFIC

9.17.2 NORTH AMERICA

9.17.3 EUROPA

9.17.4 SOUTH AMERICA

9.17.5 MIDDLE EAST " AFRICA

9.18 NORTH AMERICA LOAMS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.18.1 ASIA-PACIFIC

9.18.2 NORTH AMERICA

9.18.3 EUROPA

9.18.4 SUR AMERICA

9.18,5 MIDDLE EAST " AFRICA

9.19 NORTH AMERICA BLACK SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.19.1 ASIA-PACIFIC

9.19.2 NORTH AMERICA

9.19.3 EUROPA

9.19.4 SOUTH AMERICA

9.19,5 MIDDLE EAST " AFRICA

9.2 NORTH AMERICA ARID SOILS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.20.1 ASIA-PACIFIC

9.20.2 NORTH AMERICA

9.20.3 EUROPA

9.20.4 SOUTH AMERICA

9.20,5 MIDDLE EAST " AFRICA

9.21 NORTH AMERICA SANDY SOILS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.21.1 ASIA-PACIFIC

9.21.2 NORTH AMERICA

9.21.3 EUROPA

9.21.4 SUR AMERICA

9.21,5 MIDDLE EAST " AFRICA

9.22 NORTH AMERICA SILT SOILS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.22.1 ASIA-PACIFIC

9.22.2 NORTH AMERICA

9.22.3 EUROPA

9.22.4 SUR AMERICA

9.22.5 MIDDLE EAST " AFRICA

9.23 NORTH AMERICA CLAY SOILS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.23.1 ASIA-PACIFIC

9.23.2 NORTH AMERICA

9.23.3 EUROPA

9.23.4 SUR AMERICA

9.23.5 MIDDLE EAST " AFRICA

9.24 NORTH AMERICA YELLOW SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.24.1 ASIA-PACIFIC

9.24.2 NORTH AMERICA

9.24.3 EUROPA

9.24.4 SOUTH AMERICA

9.24.5 MIDDLE EAST " AFRICA

9,25 NORTH AMERICA LATERITE SOILS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.25.1 ASIA-PACIFIC

9.25.2 NORTH AMERICA

9.25.3 EUROPA

9.25.4 SUR AMERICA

9.25.5 MIDDLE EAST " AFRICA

9.26 NORTH AMERICA SALINE/ALKALINE SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.26.1 ASIA-PACIFIC

9.26.2 NORTH AMERICA

9.26.3 EUROPA

9.26.4 SUR AMERICA

9.26.5 MIDDLE EAST " AFRICA

9.27 NORTH AMERICA PEAT SOILS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.27.1 ASIA-PACIFIC

9.27.2 NORTH AMERICA

9.27.3 EUROPA

9.27.4 SOUTH AMERICA

9.27,5 MIDDLE EAST " AFRICA

9.28 NORTH AMERICA CHALKY SOILS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.28.1 ASIA-PACIFIC

9.28.2 NORTH AMERICA

9.28.3 EUROPA

9.28.4 SOUTH AMERICA

9.28,5 MIDDLE EAST " AFRICA

9.29 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.29.1 ASIA-PACIFIC

9.29.2 NORTH AMERICA

9.29.3 EUROPA

9.29.4 SUR AMERICA

9.29.5 MIDDLE EAST " AFRICA

10 NORTH AMERICA SOIL HEALTH MARKET, BY TECHNOLOGY

10.1 Examen general

10.2 Gestión ambiental

10.3 INTEGRATED SOIL FERTILITY MANAGEMENT (ISFM)

10.4 PRECISION SOIL HEALTH MANAGEMENT

10.5 PRÁCTICAS CONVENIDAS

10.6 OTROS

10.7 NORTH AMERICA CONVENTIONAL SOIL MANAGEMENT IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 ASIA-PACIFIC

10.7.2 NORTH AMERICA

10,7.3 EUROPA

10.7.4 SOUTH AMERICA

10.7.5 MIDDLE EAST " AFRICA

10.8 NORTH AMERICA INTEGRATED SOIL FERTILITY MANAGEMENT (ISFM) IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 ASIA-PACIFIC

10.8.2 NORTH AMERICA

10.8.3 EUROPA

10.8.4 SOUTH AMERICA

10.8.5 MIDDLE EAST " AFRICA

10.9 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.9.1 REMOTE SENSING " DRONES

10.9.2 TECNOLOGÍA DE APARTAMENTO VARIABLE (VRT)

10.9.3 GPS " GIS MAPPING

10.1 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 ASIA-PACIFIC

10.10.2 NORTH AMERICA

10.10.3 EUROPA

10.10.4 SOUTH AMERICA

10.10,5 MIDDLE EAST " AFRICA

10.11 NORTH AMERICA REGENERATIVE AGRICULTURE PRACTICS IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.11.1 GPS " GIS MAPPING

10.11.2 TECNOLOGÍA DE RATE VARIABLE (VRT)

10.11.3 REMOTE SENSING " DRONES

10.12 NORTH AMERICA PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.12.1 ASIA-PACIFIC

10.12.2 NORTE AMERICA

10.12,3 EUROPA

10.12.4 SOUTH AMERICA

10.12.5 MIDDLE EAST " AFRICA

10.13 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.13.1 ASIA-PACIFIC

10.13.2 NORTH AMERICA

10.13.3 EUROPA

10.13.4 SOUTH AMERICA

10.13.5 MIDDLE EAST " AFRICA

11 NORTH AMERICA SOIL HEALTH MARKET, BY APPLICATION

11.1 Examen general

11.2 CROP SOIL

11.3 NON-CROP SOIL

11.4 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

11.4.1 CEREALS & GRAINS

11.4.2 UILSEEDS " PULSES

11.4.3 FRUITS " VEGETABLES

11.4.4 CROPS COMMERCIAL

11.4.5 PLANTACIÓN CROPS

11.4.6 Otros

11.5 NORTH AMERICA CEREALS & GRAINS, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.5.1 CORN

11.5.2 CUENTA

11.5.3 RICE

11.5.4 BARLEY

11.5.5 OATS

11.5.6 Otros recursos

11.6 NORTH AMERICA OILSEEDS ' PULSES, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.6.1 SOYBEAN

11.6.2 RAPESEED/CANOLA

11.6.3 SUNFLOWER

11.6.4 CHICKPEAS

11.6.5 GROUNDNUT

11.6.6 LENTILS

11.6.7 OTROS

11.7 NORTH AMERICA FRUITS & VEGETABLES, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.7.1 FRUIT CROPS

11.7.2 ROOT CROPS

11.7.3 GRANDES LEAFY

11.7.4 NIGHTSHADES

11.7.5 CUCURBITS

11.7.6 OTROS

11.8 NORTH AMERICA COMMERCIAL CROPS in SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.8.1 SUGARCANE

11.8.2 COTTON

11.8.3 COFFEE

11.8.4 COCOA

11.8.5 TEA

11.8.6 TOBACCO

11.8.7 OTROS

11.9 NORTH AMERICA PLANTATION CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.9.1 PALM OIL

11.9.2 RUBBER

11.9.3 COCONUT

11.9.4 Otros

11.1 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIA-PACIFIC

11.10.2 NORTH AMERICA

11.10.3 EUROPA

11.10.4 SOUTH AMERICA

11.10.5 MIDDLE EAST " AFRICA

11.11 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.11.1 TURF " LANDSCAPING

11.11.2 FORESTRY

11.11.3 RECLAMACIÓN SOIL

11.11.4 Otros

11.12 NORTH AMERICA NON-CROP SOIL IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.12.1 ASIA-PACIFIC

11.12.2 NORTE AMERICA

11.12.3 EUROPA

11.12.4 SOUTH AMERICA

11.12.5 MIDDLE EAST " AFRICA

12 NORTH AMERICA SOIL HEALTH MARKET, BY END-USER

12.1 Examen general

12.2 Grupos de expertos

12.3 AGRIBUSINESS COMPANIES

12.4 LANDSCAPING " FORESTRY COMPANIES

12.5 ÓRGANOS DE GOBIERNO "

12.6 INSTITUTOS DE INVESTIGACIÓN

12.7 UNIVERSITIES

12.8 OTROS

12.9 NORTH AMERICA FARMERS " GROWERS in SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

12.9.1.

12.9.2 FERTILITY ENHANCERS

12.9.3 CONDICIONES SOILES

12.9.4 BIOLOGICAS / SOLUCIONES MICROBIALES

PRODUCTOS DE PRODUCTOS DE PRODUCTOS

12.9.6 PEAT

12.9.7 OTROS

12.1 NORTH AMERICA FARMERS " GROWERS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.10.1 ASIA-PACIFIC

12.10.2 NORTH AMERICA

12.10.3 EUROPA

12.10.4 SOUTH AMERICA

12.10.5 MIDDLE EAST " AFRICA "

12.11 Compendios NORTH AMERICA AGRIBUSINESS EN EL MERCADO DE SALUD SOIL, por TYPE PRODUCT, 2018-2033 (USTED)

12.11.1.

12.11.2 FERTILITY ENHANCERS

12.11.3 BIOLOGICAS / SOLUCIONES MICROBIALES

12.11.4 CONDICIONES SOILES

12.11.5 PRODUCTOS DE PRODUCTOS DE PRODUCTOS

12.11.6 PEAT

12.11.7

12.12 EMPRESAS NORTH AMERICA AGRIBUSINESS EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

12.12.1 ASIA-PACIFIC

12.12.2 NORTE AMERICA

12.12,3 EUROPA

12.12.4 SOUTH AMERICA

12.12.5 MIDDLE EAST " AFRICA "

12.13 NORTH AMERICA LANDSCAPING " FORESTRY COMPANIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

12.13.1 ENMIENTOS

12.13.2 CONDICIONES SOILES

12.13.3 PEAT

12.13.4 BIOLOGICAS / SOLUCIONES MICROBIALES

12.13.5 FERTILITY ENHANCERS

12.13.6 PRODUCTOS DE PRODUCTOS DE TRABAJO

12.13.7 OTROS

12.14 NORTH AMERICA LANDSCAPING " FORESTRY COMPANIES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.14.1 ASIA-PACIFIC

12.14.2 NORTH AMERICA

12.14.3 EUROPA

12.14.4 SOUTH AMERICA

12.14.5 MIDDLE EAST " AFRICA "

12.15 NORTH AMERICA GOVERNMENT " REGULATORY BODIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

12.15.1 ENMIENTOS

12.15.2 PRODUCTOS DE PRODUCTOS DE TRABAJO

12.15.3 CONDICIONES SOILES

12.15.4 BIOLOGICAS / SOLUCIONES MICROBIALES

12.15.5 FERTILITY ENHANCERS

12.15.6 PEAT

12.15.7 OTROS

12.16 NORTH AMERICA GOVERNMENT " REGULATORY BODIES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.16.1 ASIA-PACIFIC

12.16.2 NORTH AMERICA

12.16.3 EUROPA

12.16.4 SOUTH AMERICA

12.16.5 MIDDLE EAST " AFRICA

12.17 NORTH AMERICA RESEARCH INSTITUTES in SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

12.17.1 PRODUCTOS DE PRODUCTOS DE PRODUCTOS

12.17.2 BIOLOGICAS / SOLUCIONES MICROBIALES

12.17.3 ENMIENDAS SOIL

12.17.4 FERTILITY ENHANCERS

12.17.5 CONDICIONES SOILES

12.17.6 PEAT

12.17.7 OTROS

12.18 NORTH AMERICA RESEARCH INSTITUTES in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.18.1 ASIA-PACIFIC

12.18.2 NORTH AMERICA

12.18.3 EUROPA

12.18.4 SOUTH AMERICA

12.18.5 MIDDLE EAST " AFRICA

12.19 NORTH AMERICA UNIVERSITIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

12.19.1 TESTING " MONITORING PRODUCTS

12.19.2 ENMIENDAS SOIL

12.19.3 BIOLOGICAS / SOLUCIONES MICROBIALES

12.19.4 SOIL FERTILITY ENHANCERS

12.19.5 CONDICIONES SOILES

12.19.6 PEAT

12.19.7 OTROS

12.2 NORTH AMERICA UNIVERSITIES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.20.1 ASIA-PACIFIC

12.20.2 NORTH AMERICA

12.20.3 EUROPA

12.20.4 SOUTH AMERICA

12.20,5 MIDDLE EAST " AFRICA

12.21 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

12.21.1 TESTING " MONITORING PRODUCTS

12.21.2 BIOLOGICAS / SOLUCIONES MICROBIALES

12.21.3 ENMIENDAS SOIL

12.21.4 CONDICIONES SOILES

12.21.5 FERTILITY ENHANCERS

12.21.6 PEAT

12.21.7 OTROS

12.22 NORTH AMERICA OTHERS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.22.1 ASIA-PACIFIC

12.22.2 NORTH AMERICA

12.22.3 EUROPA

12.22.4 SOUTH AMERICA

12.22,5 MIDDLE EAST " AFRICA

13 NORTH AMERICA SOIL HEALTH MARKET, BY DISTRIBUTION CHANNEL

13.1 Examen general

13.2 DIRECT SALES

13.3 AFTERMARKET

13.4 NORTH AMERICA DIRECT SALES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.4.1 ASIA-PACIFIC

13.4.2 NORTH AMERICA

13.4.3 EUROPA

13.4.4 SOUTH AMERICA

13.4.5 MIDDLE EAST " AFRICA

13.5 NORTH AMERICA AFTERMARKET EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

13.5.1 ASIA-PACIFIC

13.5.2 NORTH AMERICA

13.5.3 EUROPA

13.5.4 SOUTH AMERICA

13.5.5 MIDDLE EAST " AFRICA

14 NORTH AMERICA SOIL HEALTH MARKET, BY REGION

14.1 NORTH AMERICA

14.1.1 Estados Unidos

14.1.2 CANADA

14.1.3 MEXICO

15 NORTH AMERICA SOIL HEALTH MARKET: COMPANY LANDSCAPE

15.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

16 ANÁLISIS DE SWOT

17 MANUFACTURER COMPANY PROFILE

17.1 BASF

17.1.1 SNAPSHOT

17.1.2 ANÁLISIS REVENIDO

17.1.3 COMPANY SHARE ANALISIS

17.1.4 PRODUCTO PORTFOLIO

17.1.5 DESARROLLO RECIENTE

17.2 BAYER AG

SNAPSHOT

17.2.2 ANÁLISIS REVENIDO

17.2.3 COMPANY SHARE ANALISIS

17.2.4 PRODUCTO PORTFOLIO

17.2.5 DESARROLLO RECIENTE

17.3 CORTEVA

17.3.1

17.3.2 ANÁLISIS REVENIDO

17.3.3 COMPANY SHARE ANALISIS

17.3.4 PRODUCTO PORTFOLIO

17.3.5 DESARROLLO RECIENTE

17.4 SYNGENTA

17.4.1

17.4.2 COMPANY SHARE ANALISIS

17.4.3 PRODUCTO PORTFOLIO

17.4.4 DESARROLLO RECIENTE

17.5 NUTRIEN AG SOLUTIONS, INC.

17.5.1

17.5.2 ANÁLISIS REVENIDO

17.5.3 COMPANY SHARE ANALISIS

17.5.4 PRODUCTO PORTFOLIO

17.5.5 DESARROLLO RECIENTE

17.6 ADM

17.6.1

17.6.2 PRODUCTOS PORTFOLIO

17.6.3 DESARROLLO RECIENTE

17.7 AGROCARES

17.7.1

17.7.2 PRODUCTO PORTFOLIO

17.7.3 DESARROLLO RECIENTE

17.8 CAMPBELL SCIENTIFIC, INC.

17.8.1

17.8.2 PRODUCTO PORTFOLIO

17.8.3 DESARROLLO RECIENTE

17.9 COROMANDEL INTERNATIONAL LTD

17.9.1

17.9.2 ANÁLISIS REVENIDO

17.9.3 PRODUCTO PORTFOLIO

17.9.4 DESARROLLO RECIENTE

17.1 CROPX INC

17.10.1

17.10.2 PRODUCTO PORTFOLIO

17.10.3 DESARROLLO RECIENTE

17.11 EARTHOPTICS.

17.11.1

17.11.2 PRODUCTO PORTFOLIO

17.11.3 DESARROLLO RECIENTE

17.12 EVONIK

17.12.1

17.12.2 ANÁLISIS REVENIDO

17.12.3 PRODUCTOS PORTFOLIO

17.12.4 DESARROLLO RECIENTE

17.13

17.13.1

17.13.2 ANÁLISIS REVENIDO

17.13.3 PRODUCTO PORTFOLIO

17.13.4 DESARROLLO RECIENTE

17.14 INDIGO AG, INC.

17.14.1

17.14.2 PRODUCTO PORTFOLIO

17.14.3 DEVEOPMENTO RECIENTE

17.15 HUMA GRO

17.15.1

17.15.2 PRODUCTO PORTFOLIO

17.15.3 DESARROLLO RECIENTE

17.16 HUMINTECH

17.16.1

17.16.2 PRODUCTO PORTFOLIO

17.16.3 DESARROLLO RECIENTE

17.17 ICL

17.17.1

17.17.2 ANÁLISIS REVENIDO

17.17.3 PRODUCTO PORTFOLIO

17.17.4 DESARROLLO RECIENTE

17.18 METER GROUP.

17.18.1

17.18.2 PRODUCTO PORTFOLIO

17.18.3 DESARROLLO RECIENTE

17.19 MIRATERRA TECHNOLOGIES CORPORATION

17.19.1

17.19.2 PRODUCTO PORTFOLIO

17.19.3 DESARROLLO RECIENTE

17.2 INDIA MOSAIC

17.20.1

17.20.2 PRODUCTO PORTFOLIO

17.20.3 DESARROLLO RECIENTE

17.21 PLANTBIOTIX

17.21.1

17.21.2 PRODUCTO PORTFOLIO

17.21.3 DESARROLLO RECIENTE

17.22 TECNOLOGÍAS SENTEK.

17.22.1

17.22.2 PRODUCTOS PORTFOLIO

17.22.3 DESARROLLO RECIENTE

17.23 SoIL SCOUT.

17.23.1 SNAPSHOT COMPANY

17.23.2 PRODUCTO PORTFOLIO

17.23.3 DESARROLLO RECIENTE

17.24 SOILWIZ LT

17.24.1 SNAPSHOT COMPANY

17.24.2 PRODUCTOS PORTFOLIO

17.24.3 DESARROLLO RECIENTE

17.25 STEVENS WATER MONITORING SYSTEMS INC.

17.25.1

17.25.2 PRODUCTO PORTFOLIO

17.25.3 DESARROLLO RECIENTE

17.26 SUNPALM AUSTRALIA

17.26.1 SNAPSHOT COMPANY

17.26.2 PRODUCTO PORTFOLIO

17.26.3 DESARROLLO RECIENTE

17.27 TECSOIL, INC.

17.27.1 SNAPSHOT COMPANY

17.27.2 PRODUCTO PORTFOLIO

17.27.3 DESARROLLO RECIENTE

17.28 LLC COMPANY

17.28.1 SNAPSHOT COMPANY

17.28.2 ANÁLISIS REVENIDO

17.28.3 PRODUCTO PORTFOLIO

17.28.4 DESARROLLO RECIENTE

17.29 UPL

17.29.1

17.29.2 ANÁLISIS REVENIDO

17.29.3 PRODUCTO PORTFOLIO

17.29.4 DESARROLLO RECIENTE

17.3 UTKARSH AGROCHEM PVT LTD

17.30.1

17.30.2 PRODUCTO PORTFOLIO

17.30.3 DESARROLLO RECIENTE

18 DISTRIBUTOR COMPANY PROFILE

18.1 SOLUCIONES CALIFORNIA AG

18.1.1 SNAPSHOT

18.1.2 PRODUCTO PORTFOLIO

18.1.3 DESARROLLO RECIENTE

18.2 EMPLEO SOIL CORP

18.2.1 SNAPSHOT

18.2.2 PRODUCTO PORTFOLIO

18.2.3 DESARROLLO RECIENTE

18.3 GETDISTRIBUTORS.COM

18.3.1 SNAPSHOT

18.3.2 PRODUCTO PORTFOLIO

18.3.3 DESARROLLO RECIENTE

18.4 DISTRIBUTORES ORGANIC, INC.

18.4.1 SNAPSHOT

18.4.2 PRODUCTO PORTFOLIO

18.4.3 DESARROLLO RECIENTE

18.5 SEACOLE

18.5.1 SNAPSHOT

18.5.2 PRODUCTO PORTFOLIO

18.5.3 DESARROLLO RECIENTE

19 CUESTIÓN

20 INFORMES CONEXOS

Lista de Tablas

Cuadro 1

CUADRO 2 PREFERENCIAS CONSUMERAS POR PARAMETRO DE DECISIÓN

Cuadro 3

Cuadro 4

CUADRO 5 DEPENDENCIA DE PRODUCTOS-LEVEL

CUADRO 6 MATRIX DE DECISIÓN DE LUZ (INDICATIVE)

CUADRO 7 ECONÓMICOS DE MANUFACTURACIÓN

Cuadro 8

Cuadro 9

CUADRO 10 NORTH AMERICA SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 11 PRODUCTOS NORTH AMERICA SOIL EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 12 PRODUCTOS NORTE AMERICA DE AUMENTO SOIL EN MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (TONES)

CUADRO 13 NORTE AMENDIMIENTOS AMERICAS EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 14 NORTH AMERICA ORGANIC AMENDMENTSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 15 NORTE AMENDIMIENTOS INORGANIC EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 16 NORTH AMERICA SOIL FERTILITY ENHANCERS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 17 BIOFERTILIZADORES NORTH AMERICA EN MARCO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 18 NORTH AMERICA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 19 NORTH AMERICA NPK-ENRICHED ORGANIC FERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 20 NORTE AMÉRICA PRODUCTOS MINERALES COMPETIDOS EN MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 21 NORTH AMERICA HUMIC ACID AND NPK BLENDS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 22 BIOLOGICAS NORTE / SOLUCIONES MICROBIALES EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 23 NORTH AMERICA SOIL CONDITIONERS (ORGANIC) EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 24 NORTH AMERICA PRODUCTOS SOIL EN EL MERCADO DE SALUD SOIL, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 25 PRODUCTOS NORTE AMERICA DE AUMENTO SOIL EN MERCADO DE SALUD SOIL, POR REGION, 2018-2033 (TONES)

CUADRO 26 PRODUCTOS NORTH AMERICA DE PRODUCTOS DE MONITORIA EN MARCO DE SALUD SOIL, POR TYPE, 2018-2033 (USTED)

CUADRO 27 PRODUCTOS NORTE AMERICA DE PRODUCTOS DE MEJORAMIENTO EN MARCO DE SALUD SOIL, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 28 NORTH AMERICA TESTING KITS SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 29 DIGITAL NORTH AMERICA Y REMOTE MONITORING EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 30 PRODUCTOS NORTH AMERICA DE PRODUCTOS DE MONITORIA EN MARCO DE SALUD SOIL, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 31 PRODUCTOS NORTE AMERICA DE PRODUCTOS DE MONITORIA EN MARCO DE SALUD SOIL, POR REGION, 2018-2033 (THOUSAND UNITS)

CUADRO 32 NORTH AMERICA SOIL HEALTH MARKET, POR SOIL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 33 NORTH AMERICA ALLUVIAL SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 34 NORTH AMERICA RED SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 35 NORTH AMERICA LOAMS EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 36 NORTE AMÉRICA DE BLACK SOILS EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 37 NORTH AMERICA ARID SOILS in SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 38 NORTH AMERICA SANDY SOILS in SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 39 NORTH AMERICA SILT SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 40 NORTH AMERICA CLAY SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 41 NORTH AMERICA YELLOW SOILS IN SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 42 NORTE AMERICA SILLOS LATERIORES EN MARCO DE SALUD SOIL, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 43 NORTH AMERICA SALINE/ALKALINE SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 44 NORTH AMERICA PEAT SOILS IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 45 NORTH AMERICA CHALKY SOILS EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 46 NORTE AMERICA OTROS EN EL MERCADO DE SALUD SOIL, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 47 NORTH AMERICA SOIL HEALTH MARKET, POR TECHNOLOGY, 2018-2033 (USTED)

CUADRO 48 NORTH AMERICA CONVENTIONAL SOIL MANAGEMENT EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 49 NORTH AMERICA INTEGRATED SOIL FERTILITY MANAGEMENT (ISFM) EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 50 PRECISIÓN AMÉRICA SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 51 PRECISIÓN AMÉRICA SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 52 PRÁCTICAS DE AGRICULTURA REGENERATIVO NORTE AMERICA EN MARCO DE SALUD SOIL, POR TECNOLOGÍA, 2018-2033 (USTED)

CUADRO 53 PRECISIÓN NORTE AMERICA SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 54 OTROS NORTE AMERICA EN EL MERCADO DE SALUD SOIL, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 55 NORTH AMERICA SOIL HEALTH MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 56 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 57 NORTH AMERICA CEREALS & GRAINS, CROP SOIL EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 58 NORTH AMERICA OILSEEDS ' PULSES, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 59 NORTH AMERICA FRUITS & VEGETABLES, CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 60 NORTH AMERICA COMMERCIAL CROPS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 61 NORTH AMERICA PLANTATION CROP SOIL EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 62 NORTH AMERICA CROP SOIL EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 63 NORTH AMERICA NON-CROP SOIL EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 64 NORTH AMERICA NON-CROP SOIL EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 65 NORTH AMERICA SOIL HEALTH MARKET, POR END-USER, 2018-2033 (USD THOUSAND)

CUADRO 66 NORTH AMERICA FARMERS " GROWERS EN SOIL HEALTH MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 67 FARMERS NORTH AMERICA EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 68 NORTH AMERICA AGRIBUSINESS COMPANIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 69 EMPRESAS DE AGRIBUSINIDAD NORTE EN EL MERCADO DE SALUD SOIL, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 70 NORTH AMERICA LANDSCAPING " FORESTRY COMPANIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 71 NORTH AMERICA LANDSCAPING " FORESTRY COMPANIES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 72 NORTH AMERICA GOVERNMENT " REGULATORY BODIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 73 NORTH AMERICA GOVERNMENT " REGULATORY BODIES IN SOIL HEALTH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 74 INSTITUTOS NORTH AMERICA EN EL MERCADO DE SALUD SOIL, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 75 INSTITUTOS NORTE AMERICA EN EL MERCADO DE SALUD SOIL, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 76 UNIVERSIDADES NORTE AMERICAS EN MARCO DE SALUD SOIL, POR PRODUCTO TYPE, 2018-2033 (USTED)

CUADRO 77 UNIVERSIDADES NORTE AMERICAS EN MARCO DE SALUD SOIL, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 78 NORTE AMERICA OTROS EN EL MERCADO DE SALUD SOIL, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 79 OTROS NORTE AMÉRICOS EN EL MERCADO DE SALUD SOIL, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 80 NORTH AMERICA SOIL HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 81 NORTH AMERICA DIRECT SALES EN EL MERCADO DE SALUD SOIL, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 82 AMERICA NORTE AFTERMARKET EN SOIL HEALTH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 83 NORTH AMERICA SOIL HEALTH MARKET, 2018-2033

CUADRO 84 NORTH AMERICA SOIL HEALTH MARKET, POR PAÍS, 2018-2033 (US$ THOUSAND)

CUADRO 85 NORTH AMERICA SOIL HEALTH MARKET FOR SOIL ENHANCEMENT PRODUCTS, POR PAÍS, 2018-2033 (USD THOUSAND)

CUADRO 86 NORTH AMERICA SOIL HEALTH MARKET FOR TESTING & MONITORING PRODUCTS, POR PAÍS, 2018-2033 (USD THOUSAND)

CUADRO 87 NORTE MERCADO DE SALUD SOIL, POR PAÍS, 2018-2033 (TONES)

CUADRO 88 NORTH AMERICA SOIL HEALTH MARKET FOR TESTING & MONITORING PRODUCTS, POR PAÍS, 2018-2033 (THOUSAND UNITS)

CUADRO 89 AMERICA NORTE

CUADRO 90 NORTH AMERICA SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 91 PRODUCTOS DE AMERICA DE AUMENTO SOIL EN MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 92 NORTH AMERICA PRODUCTOS SOIL EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (TONS)

CUADRO 93 NORTE AMENDIMIENTOS AMERICAS EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 94 AMERICA ORGANIC AMENDMENTSIN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 95 NORTE AMENDIMIENTOS INORGANIC EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 96 NORTH AMERICA SOIL FERTILITY ENHANCERS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 97 NORTH AMERICA BIOFERTILIZERS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 98 NORTH AMERICA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 99 NORTH AMERICA NPK-ENRICHED ORGANIC FERTILIZERS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 100 NORTH AMERICA PRODUCTOS MINERALES COMPROMETIDOS EN MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 101 NORTH AMERICA HUMIC ACID AND NPK BLENDS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 102 BIOLOGICAS NORTH AMERICAS / SOLUCIONES MICROBIALES EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 103 NORTH AMERICA SOIL CONDITIONERS (ORGANIC) EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 104 PRODUCTOS NORTH AMERICA DE TESTING & MONITORING EN MARCO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 105 PRODUCTOS NORTH AMERICA DE PRODUCTOS DE MONITORIA EN MARCO DE SALUD SOIL, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 106 NORTH AMERICA TESTING KITS SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 107 NORTH AMERICA DIGITAL Y REMOTE MONITORING EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 108 NORTH AMERICA SOIL HEALTH MARKET, POR SOIL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 109 NORTH AMERICA SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USTED)

CUADRO 110 PRECISIÓN NORTE AMERICA SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 111 PRÁCTICAS DE AGRICULTURA REGIONAL NORTH AMERICA EN MARCO DE SALUD SOIL, POR TECNOLOGÍA, 2018-2033 (USTED)

CUADRO 112 NORTH AMERICA SOIL HEALTH MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 113 NORTH AMERICA CROP SOIL IN SOIL HEALTH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 114 NORTH AMERICA CEREALS & GRAINS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 115 NORTH AMERICA OILSEEDS ' PULSES EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 116 NORTH AMERICA FRUITS & VEGETABLES EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 117 NORTH AMERICA COMMERCIAL CROPS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 118 NORTH AMERICA PLANTATION CROP SOIL EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 119 NORTH AMERICA NON-CROP SOIL EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 120 NORTH AMERICA SOIL HEALTH MARKET, POR END-USER, 2018-2033 (USD THOUSAND)

CUADRO 121 NORTH AMERICA FARMERS " GROWERS EN SOIL HEALTH MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 122 NORTH AMERICA AGRIBUSINESS COMPANIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 123 NORTH AMERICA LANDSCAPING " FORESTRY COMPANIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 124 NORTH AMERICA GOVERNMENT " REGULATORY BODIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 125 NORTH AMERICA RESEARCH INSTITUTES EN SOIL HEALTH MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 126 UNIVERSIDADES NORTE AMERICAS EN MARCO DE SALUD SOIL, POR PRODUCTO TYPE, 2018-2033 (USTED)

CUADRO 127 NORTE AMERICA OTROS EN EL MERCADO DE SALUD SOIL, POR PRODUCTO TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 128 NORTH AMERICA SOIL HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 129 U.S. SOIL HEALTH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 130 PRODUCTOS DE AUMENTO SOIL EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 131 PRODUCTOS U.S. SOIL ENHANCEMENT EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (TONS)

CUADRO 132 U.S. SOIL AMENDMENTS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 133 ENMIENTOS ORGANICOS EN MARCO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 134 ENMIENDAS INORGANICAS EN MARCO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 135 US SOIL FERTILITY ENHANCERS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 136 U.S. BIOFERTILIZERS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 137 U.S. ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 138 NPK-ENRICHED ORGANIC FERTILIZERS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 139 U.S. PRODUCTOS MINERALES COMPETIDOS EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 140 U.S. HUMIC ACID AND NPK BLENDS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 141 U.S. BIOLOGICALS / MICROBIAL SOLUTIONS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 142 U.S. SOIL CONDITIONERS (ORGANIC) EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 143 U.S. TESTING & MONITORING PRODUCTS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 144 PRODUCTOS U.S. TESTING & MONITORING EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 145 U.S. SOIL TESTING KITS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 146 U.S. DIGITAL Y REMOTE MONITORING EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 147 U.S. SOIL HEALTH MARKET, POR SOIL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 148 U.S. SOIL HEALTH MARKET, POR TECNOLOGÍA, 2018-2033 (US$ THOUSAND)

CUADRO 149 U.S. PRECISION SOIL HEALTH MANAGEMENT IN SOIL HEALTH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 150 PRÁCTICAS DE AGRICULTURA REGENERATIVO DE EE.UU. EN MARCO DE SALUD SOIL, POR TECNOLOGÍA, 2018-2033 (USTED)

CUADRO 151 U.S. SOIL HEALTH MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 152 U.S. CROP SOIL IN SOIL HEALTH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 153 U.S. CEREALS & GRAINS EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 154 U.S. OILSEEDS ' PULSES EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 155 U.S. FRUITS & VEGETABLES EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 156 U.S. COMMERCIAL CROPS IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 157 U.S. PLANTATION CROP SOIL EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 158 U.S. NON-CROP SOIL IN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 159 U.S. SOIL HEALTH MARKET, BY END-USER, 2018-2033 (USD THOUSAND)

CUADRO 160 DE FARMERS DE EE.UU. EN EL MERCADO DE SALUD SOIL, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 161 U.S. AGRIBUSINESS COMPANIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 162 U.S. LANDSCAPING " FORESTRY COMPANIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 163 U.S. GOVERNMENT " REGULATORY BODIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 164 INSTITUTES U.S. RESEARCH INSTITUTES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 165 U.S. UNIVERSITIES IN SOIL HEALTH MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 166 U.S. OTHERS IN SOIL HEALTH MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 167 U.S. SOIL HEALTH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 168 CANADA SOIL HEALTH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 169 PRODUCTOS DE AUMENTO CANADA EN MARCO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 170 PRODUCTOS DE AUMENTO CANADA EN MARCO DE SALUD SOIL, POR TYPE, 2018-2033 (TONES)

CUADRO 171 AMENDIMIENTOS CANADAS EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 172 AMENDMENTOS ORGANICOS EN EL MERCADO DE SALUD SOIL, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 173 ENMIENDAS CANADAS EN MARCO DE SALUD SOIL, POR TYPE, 2018-2033 (USTED)

CUADRO 174 CANADA FERTILITY ENHANCERS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 175 BIOFERTILIZADORES CANADAS EN SOIL HEALTH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 176 CANADA ORGANIC-MINERAL FERTILIZERSIN SOIL HEALTH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)